住宅用太陽光エネルギー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

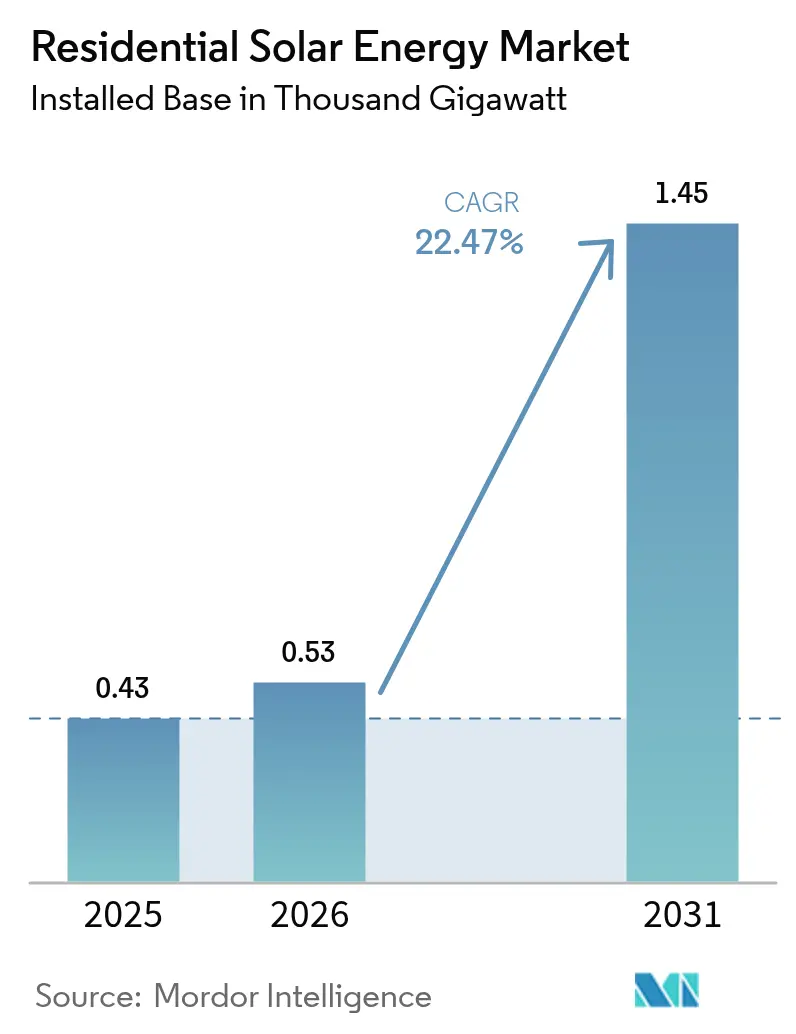

| 市場取引高 (2026) | 0.53 千ギガワット |

| 市場取引高 (2031) | 1.45 千ギガワット |

| 成長率 (2026 - 2031) | 22.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用太陽光エネルギー市場分析

住宅用太陽光エネルギー市場規模は2025年に0.43千ギガワットと評価され、2026年の0.53千ギガワットから2031年までに1.45千ギガワットに達すると推定され、予測期間(2026年~2031年)のCAGRは22.47%です。

成長の勢いは、技術コストの低下、支援的な政策インセンティブ、およびエネルギー安全保障を求める家庭によって牽引されています。N型TOPConセルは実験室効率33.24%に達し、住宅用システムは多くの地域で小売電力と費用競争力を持つようになっています。特に証券化された太陽光ローンを中心とした金融イノベーションが引き続き資本コストを低下させており、屋根設置型太陽光と蓄電、電気自動車(EV)充電を組み合わせたスマートホームエコシステムが対象顧客基盤を拡大しています。金利急騰や税額控除をめぐる政策の不確実性が近期的な逆風を生み出しているものの、住宅用自家発電の基本的な経済性は依然として有利であり、主要市場全体で屋根設置型太陽光の着実な普及を支えています。

主要レポートの要点

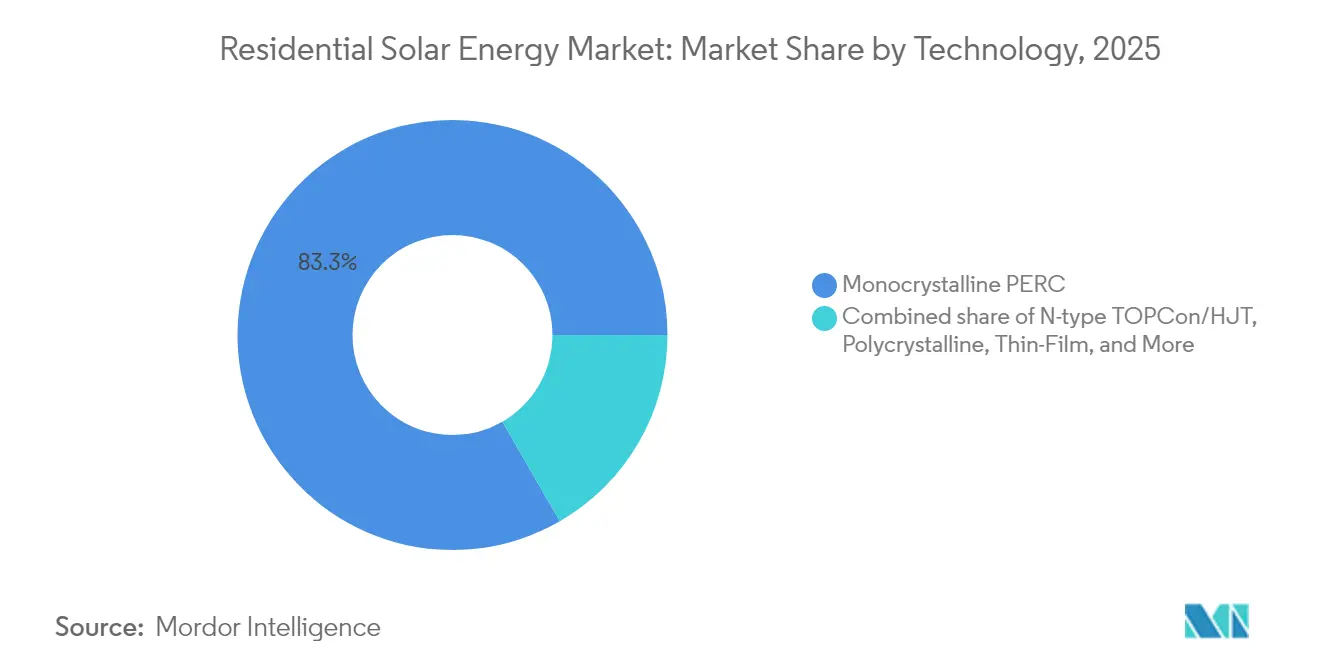

- 技術別では、モノクリスタルPERCが2025年の住宅用太陽光エネルギー市場シェアの83.32%を占めた。N型TOPConは2031年までのCAGR 23.86%で最も速い拡大が見込まれる。

- 設置タイプ別では、従来型屋根設置アレイが2025年の住宅用太陽光エネルギー市場規模の94.35%を占め、建材一体型ソーラー屋根タイルは2031年までCAGR 24.95%で拡大する見通しである。

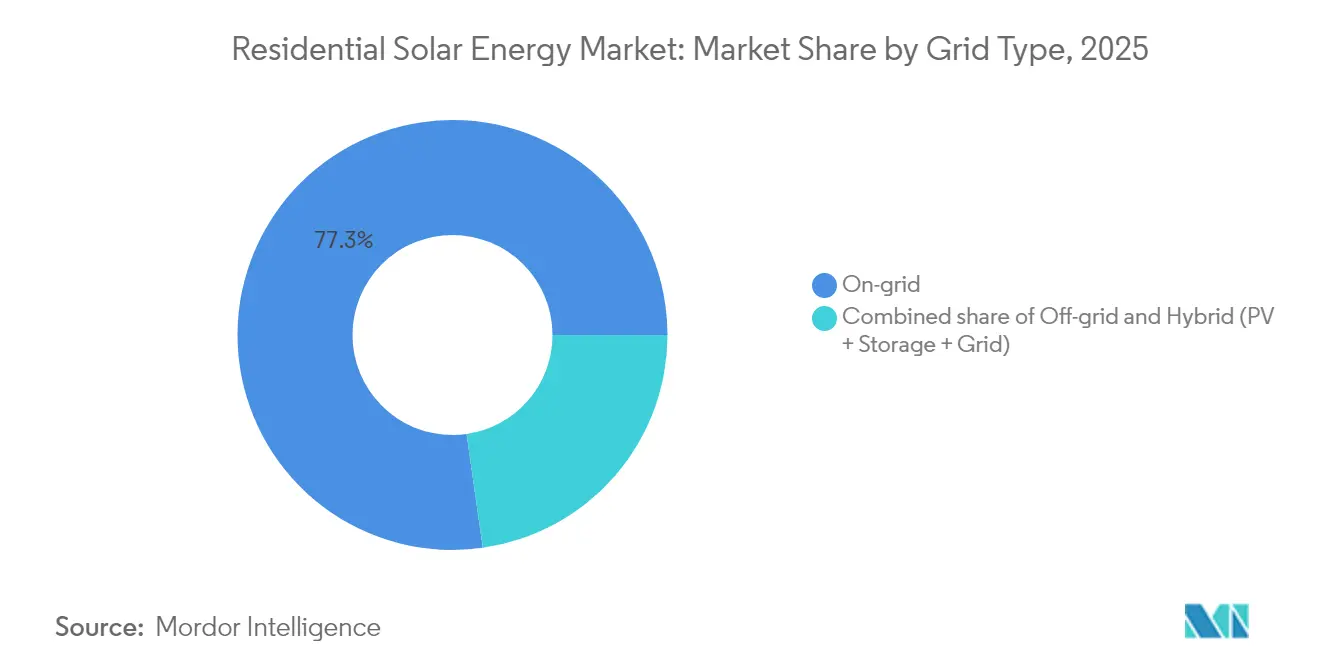

- 系統タイプ別では、系統連系型システムが2025年の住宅用太陽光エネルギー市場シェアの77.25%を占め、ハイブリッド型PV+蓄電システムは2031年までCAGR 25.84%で上昇すると予測される。

- 地域別では、北米が2025年の収益シェアで34.62%を占め首位。アジア太平洋は2031年までCAGR 28.65%で最速の成長が見込まれる。

- Sunrun、Tesla Energy、その他上位3社の設置業者が合計で2025年の住宅用太陽光エネルギー市場規模の41.62%を占め、中程度の集約度を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の住宅用太陽光エネルギー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モジュールおよびBOSコストの低下 | 4.2% | グローバル | 長期(4年以上) |

| インフレ削減法(IRA)型インセンティブの波が米国を超えて拡大 | 3.8% | 北米・EU、アジア太平洋へのスピルオーバー | 中期(2~4年) |

| 小売電力価格の急騰と系統停電への不安 | 3.1% | カリフォルニア州、テキサス州、ドイツでの早期影響を伴うグローバル | 短期(2年以内) |

| EV充電対応ホームエネルギーエコシステム | 2.9% | アジア太平洋中心、北米へのスピルオーバー | 長期(4年以上) |

| 住宅用太陽光ローン証券化プラットフォームの成熟 | 2.4% | 北米中心、オーストラリア・英国へ拡大 | 中期(2~4年) |

| ピアツーピアブロックチェーンエネルギー取引パイロット | 1.1% | アリゾナ州、オーストリア、日本での早期影響を伴う国内規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モジュールおよびBOSコストの低下

モジュール価格は2024年に1W当たり0.20米ドルを下回り、中国の継続的な工場増設による規模の経済の解放を背景に、2027年までに1W当たり0.15米ドルに向けて推移しています。N型TOPConラインで現在可能な26.5%の生産効率と相まって、高出力モジュールはアレイの設置面積を縮小し、架台部材と施工費用のニーズを削減しています。インバーターの単位コストは昨年さらに15%低下し、標準化された配線キットがソフトコストを削減しました。その総合的な効果により、均等化発電コストが世界の家庭の60%以上に適用される住宅用電力料金を下回り、屋根設置型太陽光はプレミアムなオプションから主流の家電製品へと転換しています。高効率化は屋根面積の有効利用期間も延ばし、限られた表面積しか持たない都市住宅にとって重要な優位性となっています。JinkoSolarの山西省56GW工場は、大規模製造がいかに価格圧縮を継続しているかを示しています。[1]PV Magazine, "JinkoSolar Breaks Ground on 56 GW Module Factory in Shanxi," pv-magazine.com

IRA型インセンティブの波が米国を超えて拡大

米国の30%連邦投資税額控除が世界的な並行プログラムを触媒しました。欧州のREPowerEUは再生可能エネルギーに2,100億ユーロを割り当て、ドイツは固定価格買取制度を再導入し、太陽光設備への付加価値税を廃止して屋根設置型の普及を促進しました。日本は蓄電池と組み合わせたアレイに対して1kW当たり7万円の補助金を提供し、オーストラリアのビクトリア州ソーラーホームズ補助金は1世帯当たり1,400オーストラリアドルを給付しています。政策立案者はこれらのインセンティブを設備コストの低下と連動して段階的に縮小するよう設計しており、補助金を市場原理に基づく経済性に転換していく米国の青写真を借用しています。同期した政策の波は現在の設置量を加速させ、均衡達成後の補助金なし成長のための将来的な余地を創出します。インセンティブが広がるにつれ、設置業者は実績ある金融・サプライチェーンモデルを携えて新地域に参入し、コスト低下にフィードバックされる規模の優位性を強化します。

小売電力価格の急騰と系統停電への不安

住宅用電力料金は2022年以降25%上昇し、カリフォルニア州の時間帯別料金の一部では1kWh当たり0.50米ドルを超えています。ガス価格の変動と系統アップグレード賦課金によって増幅された高い変動性が、コスト管理に対する住宅所有者の需要を高めています。同時に、2024年のテキサス州420万世帯停電やドイツでの輪番停電といった気象関連の停電が、バックアップ蓄電を伴う自家発電の認知価値を高めています。調査では太陽光設備購入者の73%がエネルギー安全保障を投資回収期間より重視しており、純粋に経済的なドライバーからレジリエンス計画への行動変容が見られます。輸出クレジットを削減するネットメータリング改革が自家消費をさらに促進し、需要ピークを平準化するバッテリーの追加設置に家庭を誘導しています。電力価格の痛みと停電疲弊が総合的に、自給自足を重視したハイブリッドシステムに向けて住宅用太陽光エネルギー市場を準備させています。

EV充電対応ホームエネルギーエコシステム

住宅用太陽光アレイは、双方向EV充電器、スマートインバーター、バッテリーを組み合わせた統合エネルギーハブの中核として機能するようになっています。EnphaseによるClipperCreekの買収は双方向充電への参入を加速させ、TeslaとEatonは統合電力管理スイートで協力しています。フォードのF-150 LightningのようなEVのビークル・トゥ・ホーム機能は131kWhを住宅に複数日分のバックアップとして供給でき、自動車バッテリーをグリッドエッジ資産に変えます。カリフォルニア州の規制パイロット事業はこのような柔軟性に対して周波数調整報酬を与え、電気代節約に加えた収益層を追加しています。輸送と電力のこの融合は、総合的なエネルギーソリューションを求めるEVオーナーへと対象市場を従来の太陽光採用者を超えて拡大し、大容量屋根設置システムとプレミアムインバーターへの長期需要を支えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 顧客獲得コストを押し上げる不安定な金利環境 | -2.8% | 北米・EUへの深刻な影響を伴うグローバル | 短期(2年以内) |

| 急激なネットメータリング政策の撤回(例:カリフォルニア州NEM 3.0) | -2.1% | 北米中心、オーストラリア・ドイツで新興 | 中期(2~4年) |

| 主要都市における設置業者の労働力・許認可のボトルネック | -1.9% | カリフォルニア州、テキサス州、ドイツで深刻な不足が生じている北米・EU | 長期(4年以上) |

| プレミアムセグメント需要を制限するポリシリコン供給のESGスクルーティニー | -1.4% | サプライチェーンが中国に集中しているグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

顧客獲得コストを押し上げる不安定な金利環境

急速な金融引き締めにより、30年太陽光ローンの金利は2022年の4.5%から2024年の7.8%に上昇し、融資型システムの消費者価値提案を損ないました。貸し手は頭金閾値の引き上げ、信用審査の厳格化、販売サイクルの長期化で対応し、顧客獲得コストを35%押し上げました。長期ローンに依存する市場セグメント、特に多くの初回購入者は、電力料金が緩やかな地域を中心に購入を先送りしました。大手設置業者は証券化を通じて低金利を確保できますが、中小の請負業者は同様の資金調達手段を持たず、競争の多様性が狭まっています。金利変動が落ち着くまでの間、現金売りとリースが一時的に魅力を取り戻し、製品構成を変え、販売店の運転資金を圧迫しています。

急激なネットメータリング政策の撤回

カリフォルニア州のNEM 3.0は輸出クレジットを75%削減し、輸出比率の高いシステムの投資回収期間を7年から12年超に延長しました。イリノイ州は2025年1月に同様の方針を採用し、オーストラリアのいくつかの州も並行した見直しを示唆しています。このような急激な改定は、設置業者、金融業者、部品サプライヤーに計画の不確実性をもたらします。消費者は自家消費を最大化するためにバッテリーを組み合わせることで対応しており、カリフォルニア州の蓄電池併設率は12か月以内に15%から65%に急上昇しました。しかし、初期コストの上昇が全体の販売量成長を鈍化させ、機器価格の低下を維持している規模の経済を損ないます。したがって、政策の反転は本来堅調な住宅用太陽光エネルギー市場の軌道を引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:N型への移行がプレミアム採用を加速

モノクリスタルPERCモジュールは2025年に住宅用太陽光エネルギー市場シェアの83.32%を占め市場を支配しましたが、N型TOPConの出荷量は効率向上が屋根レベルのエネルギー密度の向上につながるにつれ、2031年までCAGR 23.86%を記録すると予測されています。この転換により、アレイの設置面積を拡大せずに発電量を追加するプレミアム価格製品に向けた住宅用太陽光エネルギー市場規模が広がります。

メーカーはますます商品化が進むPERC市場でマージンを守るためTOPConへと軸足を移しています。スループット向上とウェーハ歩留まり改善に支えられた単位コストの収束により、TOPConはPERC価格水準に近づきながら1~2パーセントポイントの効率向上を加え、スペースに制約のある都市住宅で投資回収期間を実質的に短縮しています。JinkoSolarのペロブスカイトタンデムによる記録的な33.24%の成果は将来の向上への道筋を示し、次世代セルアーキテクチャの主流プラットフォームとしてTOPConを確立しています。薄膜やポリクリスタルの代替品がニッチな役割で存続している一方、TOPConは今やプレミアム層の中核を担い、モジュールメーカーの長期研究開発ロードマップを主導しています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

設置タイプ別:建材一体型PVが建築統合ドライバーとして台頭

屋根設置型アレイは2025年の住宅用太陽光エネルギー市場規模の94.35%を支配しましたが、建材一体型太陽光発電(BIPV)は美観と省エネビル義務化が需要を牽引するなか、2031年までCAGR 24.95%で拡大する見通しです。新築住宅の建設業者は、歴史的景観保護地区で一般的な施工後の許認可や外観上の問題を回避しながら、防水屋根材としても機能するソーラータイルの事前設置を増やしています。

第三世代BIPVシングルはプレミアム屋根材とパネルの合計とのコスト均衡に達し、価値の議論を投資回収から外観の魅力と売却価格へと転換しています。建築許可をネットゼロ基準に紐付ける自治体が、特に従来のラックマウント角度を制限する屋根形状を持つ地域でBIPVの普及をさらに加速させています。したがって、建築統合トレンドは目立つパネルの設置に従来消極的だったデザイン重視の住宅所有者にアピールすることで、住宅用太陽光エネルギー市場を拡大しています。

系統タイプ別:ハイブリッドシステムが蓄電付加価値プレミアムを獲得

系統連系型アレイは2025年の住宅用太陽光エネルギー市場シェアの77.25%で依然首位ですが、時間帯別料金が負荷シフトに報いるなか、ハイブリッド型PV+蓄電構成はCAGR 25.84%で拡大しています。カリフォルニア州のNEM 3.0が輸出レートを大幅に引き下げたことで、システム経済性を自家消費中心に再編するバッテリー設置が急増しました。

EnphaseとTeslaが提供するマイクロインバーター・バッテリー一体パッケージは設置を簡略化し、請負業者が1回の現地訪問で完全なハイブリッドスタックを稼働させることを可能にしています。仮想発電所への登録は、家庭用バッテリーを系統サービス群として集約することで収益化チャネルを追加し、投資回収期間を1~2年短縮する収益をもたらします。電気代節約とレジリエンスの二重のメリットが、輸出補償が見直し中の政策環境においてハイブリッドを優先的選択肢として定着させ、蓄電ベンダーとインバーターの住宅用太陽光エネルギー市場規模を拡大しています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

地域分析

北米は2025年の世界住宅用太陽光エネルギー市場収益の34.62%を占め首位を維持し、洗練された金融手段と成熟した設置業者ネットワークに支えられています。昨年は総額30億米ドルを超えるローン担保証券が確保され、屋根設置型のキャッシュフローに対する機関投資家の信頼が示されました。それでも、連邦税額控除の廃止見通しとネットメータリング改革の拡大が、インセンティブが失効する前に設置を完了しようとする家庭の戦略的緊迫感を高め、政策の不確実性にもかかわらず近期の販売量を維持しています。

アジア太平洋は最速のCAGR 28.65%を達成すると予測され、急速な都市化、電力料金の上昇、積極的な脱炭素化目標を通じて地域の住宅用太陽光エネルギー市場規模を拡大しています。中国は国内製造の優位性を活かして一線都市に高密度アレイを展開し、インドの合理化された系統連系規制が従来官僚主義によって阻まれていた住宅セグメントを開放しています。日本は地震レジリエンス強化のため蓄電池と組み合わせた屋根設置型を重視し、系統停電時のバックアップ電力を約束するハイブリッドシステムに補助金を給付しています。

欧州の見通しはREPowerEU資金が加盟国プログラムに流入し付加価値税を撤廃して固定価格買取制度を微調整する中、引き続き底堅い状況です。ドイツの政策リセットが家庭需要を回復させ、スペインの豊富な日射量は規制の安定性と組み合わさって設置を持続させています。冬季の日射量減少に直面する北欧諸国は季節別蓄電ソリューションの早期採用者です。欧州全域で、新疆産ポリシリコンを使用していないことを検証できるサプライヤーを優遇するトレーサビリティ義務が、調達決定を左右し、住宅用太陽光エネルギー産業を多様化されたサプライチェーンへと向かわせています。

規制環境

住宅用太陽光発電に関する政策枠組みは、ネットメータリングから自家消費および系統フレキシビリティ要件へと移行しており、これが主要市場全体でのシステム設計と経済性に影響を与えている。欧州連合では、建築物のエネルギー性能に関する指令(EPBD)により、2026年5月29日以降に許可申請が行われる新築建物に対して建物への太陽光発電導入義務が導入され、新築住宅における太陽光対応設計および建物一体型構成の重要性が高まっている。

許可手続きおよび系統接続についても、ソフトコストの削減と小規模システムの導入速度の向上を目的とした対策が進められている。欧州委員会は2026年4月30日に勧告(EU)2026/1007を発出し、地方自治体に対して小規模PV(800Wまで)およびプラグイン蓄電池に関する許可付与手続きの撤廃を求め、マイクロ発電の普及を簡素化する規制上の後押しを示した。同時に、複数の市場が全量小売価格での輸出補償から離れつつあり、イタリアは2025年にScambio sul Postoを終了し、オランダは2027年に全量小売価格でのsalderingを終了する計画であり、これにより分散型導入の拡大に伴い、スマートインバーター、蓄電池との組み合わせ、および更新された系統コード対応の必要性が高まっている。

競争環境

市場シェアは設置、金融、アフターサービスを統合した少数の大手プレーヤーを中心に集約が進んでいます。Sunrun、Tesla Energy、Enphaseが支援する設置業者、および2社の地域専門業者が2024年の設置量の42%を獲得しました。垂直統合により大量購買、低借入コスト、強いブランド認知が得られ、コア市場でのターンキー価格が1W当たり3米ドル以下を実現しています。Sunrunの16億米ドルの二重証券化はスケールで得られる資本レバレッジの典型であり、SunPowerの破産とComplete Solarによる買収は中堅プレーヤーが直面するマージン圧力を浮き彫りにしています。[3]Solar Power World, "First Solar Sues JinkoSolar Over TOPCon Patents," solarpowerworldonline.com

技術リーダーシップは新たな競争の場となっています。TOPConをめぐるFirst SolarによるJinkoSolarへの特許侵害訴訟は、モジュールの商品化がマージンを圧縮する市場において知的財産が持つ戦略的重みを示しています。設置業者は発電、蓄電、EV充電を最適化する統合ソフトウェアで差別化を図り、競争はスタンドアローンのパネル販売ではなく、総合的なエネルギー・アズ・ア・サービス(サービスとしてのエネルギー)の提案に向かっています。

地域の挑戦者は地域知識と機敏な運営を活かして二次市場での勝利を収め、大手ブランドが見落とす農村顧客やコミュニティマイクログリッドに注力することが多いです。デジタルファースト型の新規参入者は予測分析を適用して現地調査を短縮し、許認可を自動化してソフトコストを削減しています。単一企業が完全に市場を支配しているわけではありませんが、スケール、技術、金融が成長する住宅用太陽光エネルギー市場の取り込みに不可分に絡み合うなか、参入障壁は高まっています。

住宅用太陽光エネルギー産業リーダー

Sunrun Inc.

Tesla Energy

Enphase Energy

SunPower Corporation

SolarEdge Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

住宅用太陽光発電の価値は、電気料金の節約から、レジリエンスおよび系統サービス参加へと拡大しており、これがPVと蓄電池を組み合わせた提案、スマートインバーター、ソフトウェア主導のエネルギー管理向けの余地を生み出している。米国では、2026年第1四半期に太陽光発電と蓄電池のアタッチメント率が45%に達し、輸出補償の変化に対応して自家消費を最適化し、バーチャルパワープラント(VPP)に接続できる製品構成を支えている。2026年6月に発表されたSunrun、Tesla、Renew Homeによる16.8GW規模のVPPプログラム(最大900万戸の住宅にわたるフレキシブル容量を集約)も、施工業者およびデバイスのエコシステムがオンサイト消費と並行して分散可能容量を収益化するために活用されていることを示している。

メーカーが住宅建築業者および施工業者のワークフローに近づくことで、ソフトコストと設置の複雑さを削減する販売チャネルおよび市場参入の機会が広がっている。2026年3月、QcellsはQcells New Homes部門を立ち上げ、太陽光発電・蓄電システムを住宅建築業者に直接供給し、新築および改築サイクルにおける事前統合パッケージの需要に対応した。労働力および許可のボトルネックが残る地域では、ハードウェアのモジュール化と施工の迅速化が差別化要因となっており、SolarEdgeは2026年7月に、施工時間の短縮とより標準化された住宅導入を支援するモジュール構成部品を基盤とした住宅用太陽光発電・蓄電システムプラットフォーム「Nexis」の全米受注を開始した。

最近の業界動向

- 2026年7月:Sunrunはカリフォルニア州の分散型発電プラントを、ピーク時ディスパッチ可能容量425メガワットに拡大し、8万戸以上の家庭を対象とした。拡大された発電網はPacific Gas and Electric CompanyおよびSouthern California Edisonとの契約の下で運用されており、住宅用太陽光発電と蓄電池の組み合わせが契約に基づく系統信頼性リソースとしての役割を強化している。

- 2026年6月:Sunrun、Renew Home、Teslaは、大規模負荷および電力会社向けに16ギガワット超の高速でフレキシブルな電力を供給するため、分散型エネルギーリソースを集約する契約を発表した。この協業はバーチャルパワープラントの調達規模を数ギガワット単位まで拡大し、蓄電池アタッチメントとソフトウェアによるオーケストレーションが住宅用太陽光発電の収益化における中心的な手段であることを裏付けている。

- 2025年7月:SunrunとTeslaはテキサス州で、Sunrun Flexの顧客をTesla Electricの料金プランおよびPowerwallのバーチャルパワープラント機能と結び付ける統合ホームエネルギープランを開始した。この提供は、小売電気料金をメーター後方(behind-the-meter)資産と連動させ、資金調達条件やネットメータリング条件の変化に応じた差別化された顧客提案を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、住宅用太陽光発電市場は、家庭に設置された太陽光発電システムを対象とし、設置容量の増加分およびその結果としての設置済みベースをギガワット単位で追跡する。

対象範囲の除外:ユーティリティ規模の太陽光発電プラントおよび商業・産業用屋上システムは、本市場規模の算定対象から除外される。

セグメンテーション概要

- 技術別

- モノクリスタルPERC

- N型TOPCon/HJT

- ポリクリスタル

- 薄膜(CdTe、CIGS)

- 新興ペロブスカイトタンデム

- 設置タイプ別

- 屋根設置型PV

- 建材一体型ソーラー屋根タイル

- 系統タイプ別

- 系統連系型

- 独立型

- ハイブリッド型(PV+蓄電+系統)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、導入ペースに関する事実基盤の設定、住宅用太陽光発電が拡大している地域、そして導入を後押ししている要因の把握に用いられた。当社は通常、IEA PVPSの発表資料、IRENAの容量データセット、米国EIA、Eurostat、および系統接続の最新情報や分散型発電に関する報告を公表している各国のエネルギー規制当局などの公的なエネルギー・電力統計に依拠している。

需要側を相互検証するため、電力会社のネットメータリングおよび系統接続の概要、太陽光モジュールおよびインバーターに関する関税・貿易統計、TOPConやHJTなどの技術動向を追跡する査読済み学術誌も活用している。企業の開示資料、投資家向け説明資料、信頼性の高い報道は、価格動向や政策のタイムラインの把握に役立ち、その上で企業財務情報およびニュースの有料サブスクリプションを用いて収益レンジおよび事象の時期を検証している。上記のソースは例示的なものであり網羅的ではなく、データ収集、仮定の検証、疑問点の明確化のために追加の公開情報源も使用された。

一次インタビューおよび調査

デスクリサーチの結果を、住宅用設置パイプラインで実際に起きていることと照らし合わせて検証するため、一次インタビューおよび調査が実施され、特に許可取得のリードタイム、系統接続における摩擦、消費者の投資回収期待に重点が置かれた。当社は、機器サプライヤー、施工業者およびEPC事業者、資金提供者、政策・系統関係者など、住宅用バリューチェーン全体の関係者にインタビューを行い、主要な太陽光発電導入地域を対象範囲としたことで、政策および価格における地域差がモデルに反映されている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:13% | アジア太平洋:41% |

| ミドルティア:47% | 機能/事業部門リーダー:39% | 欧州・中東・アフリカ:32% |

| 中小プレイヤー:22% | マネージャー:48% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、公表された容量増加分、系統接続に関する情報、分散型発電の報告を用いて国別・地域別の住宅用太陽光発電の設置容量系列を再構築するトップダウン方式から始まり、その後一貫したGW単位に正規化される。総計の形が定まった後、総計の妥当性を維持するために選択的なボトムアップ検証を実施する。これには、主要国における施工業者の販売量の抽出、標準的なシステムサイズの適用、および想定される機器供給動向の検証が含まれる。

モデルを実際の導入パターンに結び付けるための実務的な入力データには、住宅用電気料金、政策支援(ネットメータリング規則、税額控除、リベート)、屋根の適性および世帯数、標準的な住宅用システムサイズの範囲、系統接続および許可取得のリードタイムなどが含まれる。公開データが欠落または遅延している場合は、近接期間、政策のタイミング、インタビューに基づく導入ペースに基づく短期的な補完推定で対応し、最新の統計が入手可能になった時点で修正される。

予測については、主に政策の継続性、料率動向、供給可能性に関する専門家の合意に支えられたシナリオ分析に依拠し、その上で軌道が過去の導入曲線と整合しているかを確認する。最終的な出力は、新たな国別容量データや政策変更が発表された際に更新可能な再現性のあるモデルである。

データ検証および更新サイクル

検証は、独立した複数の情報源間での三角測量を通じて行われ、その後、国・地域レベルでの重点的な差異チェックが行われることで、異常なスパイクは総計を確定する前に説明される。想定される導入率、標準的なシステムサイズ、または政策のタイミングが異常な傾向を生じさせる場合、基礎となるソース系列を再確認し、必要に応じて一次回答者に再度連絡を取り、明確化を図る。

各レポートは多段階の内部レビューを経て、仮定、換算、時系列の結合が確認され、その後、ナラティブの推進要因と整合される。レポートは年次で更新され、主要な政策の反転、部品価格の急激な変動、大規模な需要ショックなどの重大な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を得られるよう納品前の最終確認が実施される。

Mordor Intelligenceの住宅用太陽光発電市場推定値と他の公表推定値との比較

住宅用太陽光発電について異なる市場規模が見られるのは一般的であり、それは、タイトルが似ていても著者が常に同じものを測定しているわけではないためである。最大の相違は通常、選択された測定単位、「住宅用」として何を数えるか、そして推定値が設置件数、収益、あるいはより広範な機器・サービス支出のいずれを追跡しているかから生じる。

Mordor Intelligenceは、設置済み住宅用容量の時系列を追跡し、地域レベルの平均システムサイズの前提を更新することで、出力をGW単位の導入量にしっかりと結び付けている。これは、ハードウェア、設置サービス、資金調達関連支出を一括した米ドル総額とは一致しない。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.43兆米ドル(2025年) | |

| グローバル・コンサルティングA | 104.05億米ドル(2025年) | 住宅用太陽光PVについて収益ベースの定義を用いており、モジュール、インバーター、設置サービス、場合によっては改修活動まで一括して含まれるため、容量ベースの測定値と直接比較することはできない。 |

| 業界誌B | 94.20億米ドル(2024年) | 2024年の価格スナップショットとより広範なシステム支出に基づく価値推定値を報告しており、設置GWが着実に増加していても、モジュールの平均販売価格の変動や資金調達構成によって変動しうる。 |

表に見られる差異は、住宅用太陽光発電が拡大していることについての見解の相違というよりも、主に単位の選択および市場定義の中に何を含めるかによって説明される。対象範囲を住宅への設置に限定し、導入シグナルと相互検証することで、得られる数値は年次で整合させやすくなり、新たな設置データが公表された際の更新も容易になる。

レポートで回答される主要な質問

住宅用太陽光エネルギー市場の2031年までの予測成長率はどれくらいですか?

住宅用太陽光エネルギー市場は2026年の526.62GWから2031年の1,450.68GWへと拡大し、CAGR 22.47%を反映すると予測されています。

どの地域が住宅用太陽光エネルギー市場を牽引していますか?

北米が2025年に最大の34.62%シェアを占め、成熟した金融構造と州レベルのインセンティブに牽引されています。

N型TOPCon技術が注目を集めている理由は何ですか?

TOPConは製造コストがほぼ同等でありながら、PERCより1~2パーセントポイント高い効率を提供し、スペースに制約のある屋根での投資回収期間を短縮します。

米国連邦税額控除の廃止は普及にどのような影響を与えますか?

控除が失効する前にプロジェクトを完了しようとする住宅所有者の急増による短期的な需要急増が予想され、その後インセンティブが段階的に廃止されるにつれて緩やかな減速が続くと見込まれます。

将来の屋根設置型システムにおけるバッテリーの役割は何ですか?

ハイブリッド型PV+蓄電構成は、ネットメータリングレートの低下の中で自家消費を最大化し、停電時のエネルギー安全保障を強化するため、CAGR 25.84%で成長すると予測されています。

建材一体型ソーラータイルは従来型パネルとコスト競争力がありますか?

プレミアム住宅セグメントでは、第三世代BIPVタイルが高級屋根材と独立型太陽光アレイの合計と同等の価格に達しており、美観主導の普及が実現可能となっています。

最終更新日: