マレーシア太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

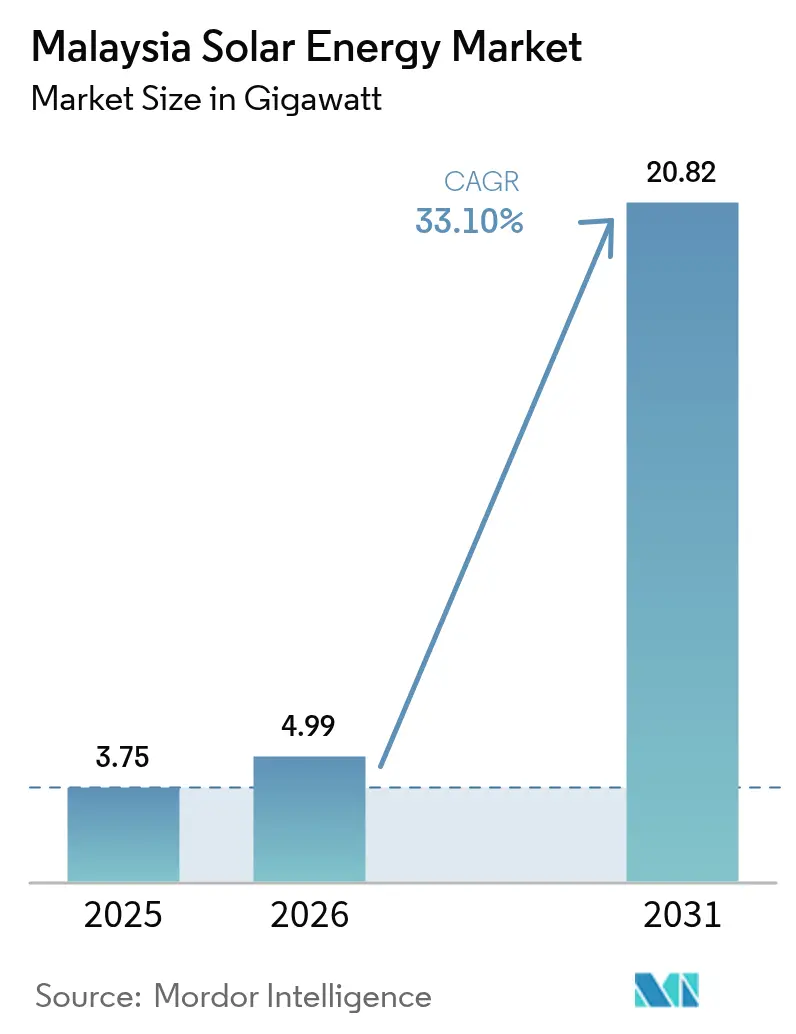

| 基準年の市場規模 (2025) | 3.75 ギガワット |

| 市場取引高 (2026) | 4.99 ギガワット |

| 市場取引高 (2031) | 20.82 ギガワット |

| 成長率 (2026 - 2031) | 33.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア太陽エネルギー市場分析

マレーシア太陽エネルギー市場規模は、2025年の3.75ギガワットから2026年には4.99ギガワットへと成長し、2026年から2031年にかけて年平均成長率(CAGR)33.1%で2031年までに20.82ギガワットに到達すると予測される。

マレーシア太陽エネルギー市場は、東南アジアにおける最も急速に拡大するクリーンエネルギーセグメントの一つとしての成長軌道を描いている。政府入札量の拡大、企業による再生可能エネルギー調達の活発化、および太陽光発電(PV)設備コストの継続的な低下がこの勢いを支えている。大規模太陽光(LSS)メカニズムを通じて大規模電力事業用プロジェクトは予測可能な電力売買契約を得る一方、仮想ネット・エネルギー・メータリング(NEM)3.0が分散型発電を加速させている。ジョホール州およびスランゴール州におけるデータセンターの拡大が強まり、系統の柔軟性を高める太陽光発電+蓄電池ソリューションへの需要がさらに押し上げられている。地元の開発事業者が世界的なサプライヤーと協力して、大規模な案件に対して信頼性の高い技術と資金調達を確保することから、競争の激しさは中程度に留まっている。

主要レポートのポイント

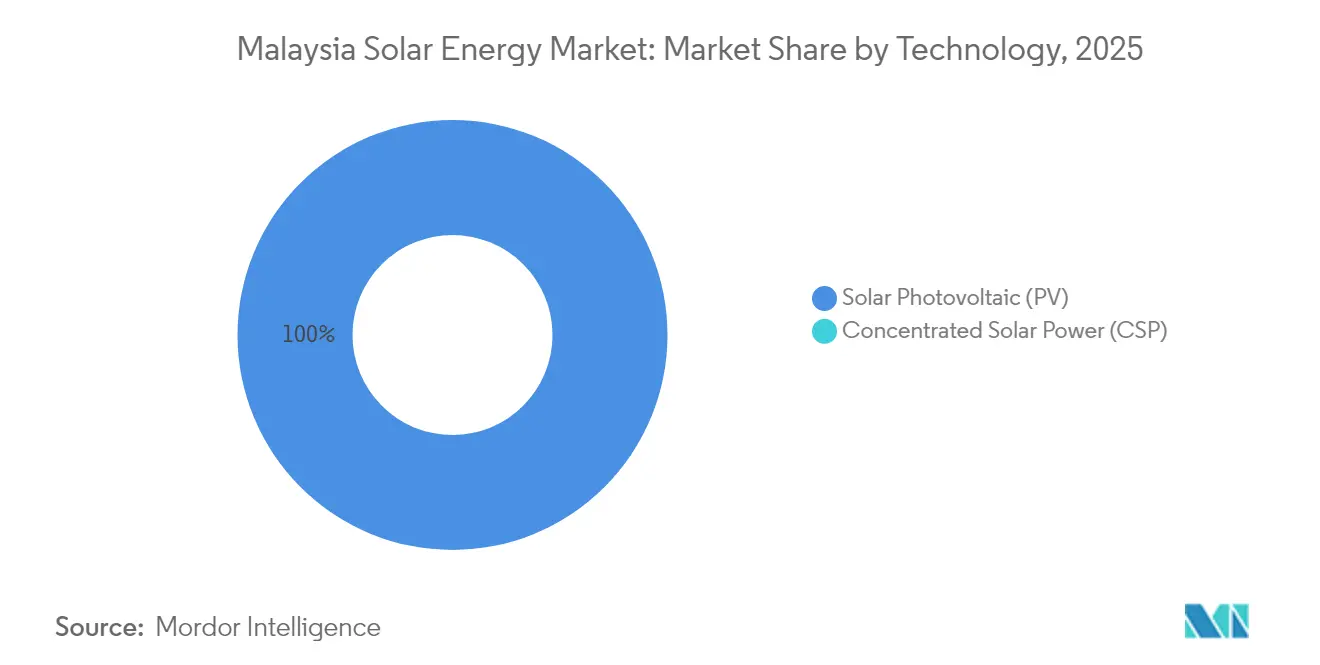

- 技術別では、太陽光発電(PV)が2025年のマレーシア太陽エネルギー市場シェアの100.00%を占め、2031年まで年平均成長率(CAGR)33.1%で推移し続ける。

- 系統接続タイプ別では、系統連系資産が2025年のマレーシア太陽エネルギー市場規模の91.42%を占め、系統独立型システムは2031年まで年平均成長率(CAGR)38.1%で拡大すると予測される。

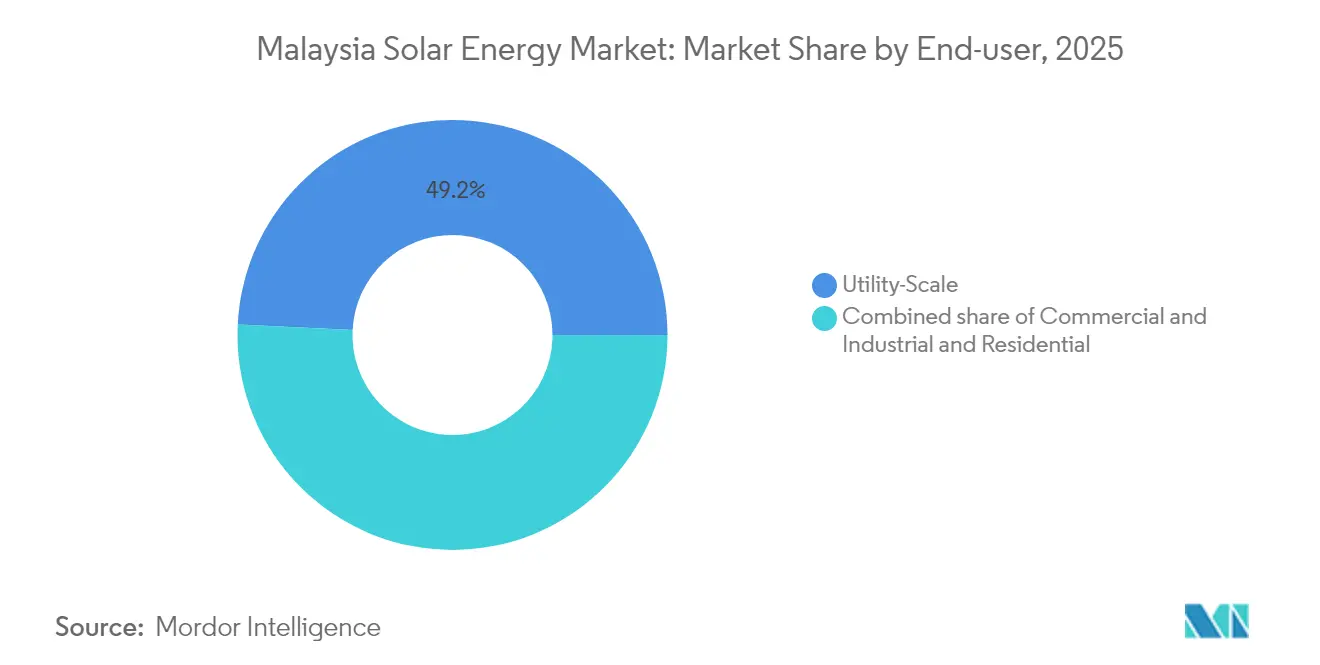

- エンドユーザー別では、大規模電力事業用プロジェクトが2025年のマレーシア太陽エネルギー市場規模の49.22%のシェアを獲得し、住宅用設置は2031年まで年平均成長率(CAGR)36.7%で拡大すると見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のLSS入札拡大 | +8.50% | 全国、半島マレーシア | 中期(2~4年) |

| PVモジュールコストの低下 | +6.20% | グローバルサプライチェーン | 短期(2年以内) |

| 企業向け電力購入契約(PPA)/ RE100需要の高まり | +7.80% | ジョホール州およびスランゴール州 | 中期(2~4年) |

| データセンターの電力需要急増 | +5.90% | ジョホール州およびスランゴール州 | 短期(2年以内) |

| 仮想NEM政策の展開 | +4.10% | 全国 | 中期(2~4年) |

| 貯水池を活用した水上太陽光発電の推進 | +2.40% | サラワク州およびサバ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のLSS入札拡大が市場加速を牽引

マレーシアはLSSプログラムを継続的に拡大し、プロジェクトの事業性を支える透明性の高い容量パイプラインと価格発見機能を提供している。LSS5は2024年に平均電力料金1キロワット時あたり0.1699リンギットで2GWが落札された。(1)The Star、「LSS PETRA 5 + ソーラー入札、2GW容量を提供予定」、thestar.com.my LSS PETRA 5+は2025年にさらに2GWを目指し、コストへの競争圧力を維持しながら蓄電池要件の標準化を進めている。予測可能なスケジュール設定により、開発事業者はサプライチェーン契約を早期に確保し、物流リスクを軽減し、厳格な系統コードのマイルストーンを達成することができる。本政策は規制上の不確実性を低下させ、マレーシア太陽エネルギー市場への国内外からの直接投資を呼び込む長期的なコミットメントを示している。

PVモジュールコストの低下がプロジェクト経済性を加速

世界的な供給過剰により2024年にモジュール価格が約20%下落し、マレーシアの電力事業サイトにおける均等化発電原価がRM 0.20/kWh未満を実現した。パネル価格の低下により屋根設置型採用者の回収期間が短縮され、マレーシア太陽エネルギー市場の顧客基盤が拡大している。ただし、マレーシア輸出品に対する米国のアンチダンピング関税は製造稼働率を圧迫し、開発業者が多様化した調達戦略によってヘッジしなければならない調達タイミングリスクを生じさせている。それでも、ハードウェアコストの低下はラティリティを上回り、新規プロジェクトの競争力を強化している。

企業向けPPAおよびRE100需要の高まりが調達パターンを変革

エレクトロニクスおよびクラウドサービス分野の多国籍企業は、長期再生可能エネルギー証書の購入を必要とするRE100コミットメントを追求している。マイクロソフトとグーグルはジョホール州およびスランゴール州において500MW超の太陽光発電調達見込みを固めている。(2)The Edge Markets、「マイクロソフト・グーグルの投資がジョホール州データセンターハブの再生可能エネルギー需要を押し上げる」、theedgemarkets.com 企業向け再生可能エネルギー供給スキーム(CRESS)により開発事業者との直接取引が可能となり、長期電力購入契約(PPA)のプレミアム価格形成が生まれている。信用力の高い安定した取引相手方がデット・サービス・カバレッジ比率を強化し、マレーシア太陽エネルギー市場の投資魅力を高めている。

データセンターの電力需要急増が産業アンカー負荷を創出

ハイパースケール施設は24時間365日の高品質電力を必要とし、断続性を緩和するハイブリッド太陽光・蓄電構成の導入を促進している。マイクロソフトによる22億米ドルのクラウド投資は、ジョホールにおいて300 MWを超える再生可能エネルギー需要をもたらす。集中した需要は系統強化プロジェクトを正当化し、隣接する太陽光発電所のスケールメリットを引き出す。強固なベースロード契約はマーチャントリスクを低減し、マレーシア太陽エネルギー市場におけるマレーシア再生可能エネルギー開発業者に有利なプロジェクトファイナンス条件をもたらす。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半島マレーシア系統の系統混雑 | -4.70% | 半島マレーシア | 短期(2年以内) |

| 屋根設置型中小企業プロジェクトの高い資金調達コスト | -3.20% | 全国中小企業セクター | 中期(2~4年) |

| 農業との土地利用競合 | -2.10% | 農村部農園地帯 | 長期(4年以上) |

| PVモジュールの輸入供給ボラティリティ | -2.80% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半島マレーシア系統の系統混雑が統合容量を制約

送電容量は太陽エネルギーの急速な拡大に追いついていない。テナガ・ナショナル・ブルハドは2030年までの系統近代化に103億リンギットを充当しているが、その展開は短期的な接続申請に遅れをとっている。太陽光発電のピーク出力は日中の産業需要低下と重なり、出力抑制を促す逆潮流制約を悪化させている。開発業者はボトルネックを緩和するために蓄電設備の追加負荷センター近傍へのクラスター化を進めているが、マレーシア太陽エネルギー市場の成長を持続させる根本的な解決策は、適時の送電アップグレードにかかっている。

屋根設置型中小企業プロジェクトの高い資金調達コストが市場普及を制限

銀行は個人保証や担保を頻繁に要求するため、中小企業の太陽光プロジェクト向け融資金利は6%を超える水準に押し上げられている。長期にわたる許認可プロセスはソフトコストを増大させ、自家消費を支持する料金体系があっても小規模屋根設置の経済性を損なっている。中小企業向けの直接補助金が存在しないことは住宅向けリベートとの対比を際立たせ、マレーシア太陽エネルギー市場における導入可能な対象範囲を狭めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)が完全な市場支配を維持

太陽光発電(PV)は2025年のマレーシア太陽エネルギー市場シェアの100.00%を占め、商業的に導入されている唯一の技術としての確固たる地位を示している。1日あたり4.5~5.5 kWh/m²という良好な日射量により、均等化発電原価(LCOE)をグリッドパリティ以下に維持できる設備利用率が実現される。マレーシア太陽エネルギー市場におけるPVの市場規模は2031年まで年平均成長率(CAGR)33.1%で拡大すると予測されており、実証済みの性能、豊富な国内組立能力、および効率化された許認可プロセスを反映している。集光型太陽熱発電(CSP)は、直達法線面日射量(DNI)が経済的閾値を下回り資本集約性が高いため、計画段階に入ったプロジェクトは存在しない。

JinkoSolarおよびLONGiによる現地モジュール組立により、出荷リードタイムが短縮され為替変動リスクがヘッジされ、開発事業者のコスト確実性が向上している。セジンカット60MW/80MWhバッテリープロジェクトにより周波数調整向けハイブリッドPV蓄電池の実証可能性が検証され、事業性がさらに高まっている。エネルギー委員会の系統コードはIEC準拠および高度なインバーター機能を義務付けており、品質を向上させながらPV資産がマレーシア太陽エネルギー市場に安全に統合されることを確保している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

系統接続タイプ別:系統連系優位の中で系統独立型が加速

系統連系アレイは2025年のマレーシア太陽エネルギー市場シェアの91.42%を占め、LSSオークションおよび企業向け電力購入契約(PPA)が大規模電力事業用ノードへの投資を集中させている。系統接続プロジェクトは固定電力料金または長期インデクセーションによりマーチャントリスクをヘッジし、国際金融機関や地域銀行を引き付けるプロジェクトファイナンス構造を促進している。系統独立型設置は、蓄電池価格の低下と遠隔地の需要によるディーゼル代替化が進むことで、2031年まで年平均成長率(CAGR)38.1%で成長する見込みである。サバ州の100MW/400MWhストレージ複合施設はスタンドアローン型のレジリエンスを実証し、系統独立型ハイブリッドシステムのスケーラビリティを強調している。

電気通信タワー、鉱山キャンプ、および離島コミュニティは、燃料物流を必要とせず24時間電力を供給できるモジュール型太陽光発電+バッテリーパッケージをますます選択している。1MW未満のシステムに対する許認可簡素化により導入が加速し、デジタルモニタリングプラットフォームが運営コストを削減している。これらの要因が相まって、マレーシア太陽エネルギー市場への参加拡大と収益の多様化をもたらしている。

エンドユーザー別:住宅用の成長が大規模電力事業用のリーダーシップを上回る

大規模電力事業用発電所は2025年のマレーシア太陽エネルギー市場シェアの49.22%を占め、複数年にわたる建設バックログを支えるLSS5の2GW落札案件が牽引している。信頼性の高い電力購入契約(PPA)、土地集約の専門知識、およびEPCの規模の経済により、大規模電力事業用プロジェクトは引き続き最大の収益プールとなっている。一方、住宅用屋根設置は、SolaRISリベートおよび仮想NEM輸出電力料金の引き上げに支えられ、2031年まで年平均成長率(CAGR)36.7%を記録すると予測される。

都市部の住宅所有者は、小売電力料金の上昇に対抗するため3~7kWのアレイを導入し、デジタル融資ポータルが申請・ローン審査プロセスを効率化している。商業・産業用屋根設置は、中小企業が高い金利を支払うことが多く、また物件を賃借しているケースが多く担保設定が複雑なため遅れをとっている。それでも、継続的な政策支援がマレーシア太陽エネルギー市場における住宅用普及を重要な柱として位置付けている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

半島マレーシアは、成熟した送電網と集中した産業需要を背景に、既存設備容量の大部分を占めている。北部諸州は優れた日射量を有するが、追加ギガワットを系統接続するには系統アップグレードを要する転送制約に直面している。ジョホール州はシンガポール近郊の注目すべき成長拠点として浮上し、数十年にわたる太陽光発電電力購入契約(PPA)を固定するハイパースケールデータセンタークラスターを活用している。マイクロソフトとグーグルの合算コミットメントは500MWを超え、変電所とバッテリー蓄電池への関連投資を触媒としてマレーシア太陽エネルギー市場全体に波及効果をもたらしている。

スランゴール州は、輸出サプライチェーン審査を満たすための再生可能電力を求める製造業を基盤に、もう一つの拡大フロンティアを形成している。限られた土地にもかかわらず、開発事業者は土地利用の摩擦を回避するため産業用屋根や採石場跡地を転用している。一部地区では系統混雑が継続しているが、テナガ・ナショナルの近代化計画は2027年までにボトルネックを解消することを目指している。成功した場合、プロジェクトのサイティング決定を再調整し、マレーシア太陽エネルギー市場に組み込まれたリスクプレミアムに影響を与えることになる。

東マレーシアのサバ州とサラワク州は、系統独立型および水上太陽光発電コンセプトを軸にした差別化された発展経路を描いている。サラワク・エナジーのバタン・アイにおける50MW貯水池アレイは、水上での実現可能性を実証し、水力発電のディスパッチを補完するとともに蒸発損失を軽減している。サバ州のハイブリッド太陽光発電・蓄電池プログラムは、大型バッテリーが脆弱な系統における予備力を提供しながら輸入ディーゼルを代替する方法を示している。エネジェム(Enegem)プラットフォームを通じた国境を越えた電力取引はASEANグリーンパワー回廊の基盤を築き、マレーシア太陽エネルギー市場の商業的リーチを拡大している。

競争環境

単一の開発事業者が支配的なシェアを持たないため、イノベーションを促進する中程度の集中度プロファイルとなっている。Solarvest Holdings、Cypark Resources、Samaiden Groupなどの国内EPC事業者は国内の許認可専門知識を活かしてLSSクォータを確保し、JinkoSolar、First Solar、Canadian Solarなどのグローバルサプライヤーは高効率モジュールと保証補償を提供している。パートナーシップが増殖している:SolarvesthはHuaweiと組んでインバーターと蓄電池のパッケージを共同提供し、Plus XnergはLeader Energyと連携してナトリウム硫黄バッテリーのパイロットを実施している。(5)The Edge Markets、「Solarvest・Huaweiパートナーシップが太陽光発電蓄電池統合を推進」、theedgemarkets.com これらのアライアンスは技術的な天井を引き上げ、マレーシア太陽エネルギー市場全体でリスクを分散させている。

コスト競争力はLSS入札における主要な落札基準であるが、開発事業者は蓄電池技術の専門知識、水上設置、およびグリーンファイナンスの実績を通じて差別化を図ることが増えている。Cyparkによる初の98MW水上プロジェクトは代替サイティングを検証し、O&Mプレイヤーに向けた新たなサービス収益を示している。JinkoSolarの2GWマレーシア生産拡大はリードタイムを短縮しながら為替変動をヘッジする現地化トレンドを強調している。イスラム金融グリーン・スクークおよびブレンデッドファイナンス手段により、マレーシア太陽エネルギー市場における加重平均資本コスト(WACC)が低下し、資金調達構造が多様化している。

国際参入企業は、エネルギー・エクスチェンジ・マレーシアの成熟に伴い、シンガポールへのマーチャント輸出を視野に入れ、新たな電力売却経路を提供している。国内の既存事業者はランドバンクを拡大し、マルチテクノロジーのパイプラインを事前資格認定することで対応している。全体として、中程度の分散化がサービス品質、技術アップグレード、および積極的な電力料金入札を促進し、エンドユーザーに恩恵をもたらしマレーシア太陽エネルギー市場を加速させている。

マレーシア太陽エネルギー産業のリーディングカンパニー

JA Solar Technology Co., Ltd.

Solarvest Holdings Berhad

TNB Engineering Corporation Sdn. Bhd.

Canadian Solar Inc.

Plus Xnergy Holding Sdn. Bhd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:テナガ・ナショナル・ベルハドは、半島マレーシアにおける再生可能エネルギーの統合支援と送電制約解消を目的として、2030年にわたる103億リンギット(23億米ドル(USD))の系統近代化プログラムを発表した。

- 2024年9月:マレーシアはLSS PETRA 5+オークションプログラムを開始し、2GWの容量を落札したLSS5の完了に続き、2025年に向けた2GWの太陽光発電容量の配分を目標としている。

- 2024年8月:サラワク・エナジーがセジンカットでマレーシア初となる大規模60MW/80MWhバッテリー・エネルギー・蓄電システム(BESS)を稼働させ、系統安定化の効果を実証するとともに再生可能エネルギーのより高い普及率を可能にした。

- 2024年7月:サバ電力がSungrowとの提携により100MW/400MWhのBESSプロジェクトを完成させ、東マレーシア最大の大規模電力事業用エネルギー蓄電設置を実現した。

- 2024年6月:マレーシア・エネルギー・エクスチェンジ(Enegem)が国境を越えた電力取引プラットフォームを開始し、マレーシア、シンガポール、およびその他のASEAN市場間での再生可能エネルギー証書の交換を可能にした。

マレーシア太陽エネルギー市場レポートのスコープ

太陽エネルギーとは、太陽から得られるエネルギーであり、太陽光発電(PV)パネルや集光型太陽熱発電(CSP)などの技術を用いて熱エネルギーまたは電気エネルギーに変換されるものを指す。太陽熱冷暖房は再生可能エネルギーエコシステムにおいて確立された技術である。太陽エネルギーは環境にやさしく持続可能な技術である。

マレーシア太陽エネルギー市場はエンドユーザー別に区分されている。エンドユーザー別では、住宅用、商業・産業用(C&I)、および電力事業用に区分されている。各セグメントの市場規模および予測は設備容量(MW)に基づいて算出されている。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統独立 |

| 大規模電力事業用 |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光発電モジュール/パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| エネルギー蓄電池およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統接続タイプ別 | 系統連系 |

| 系統独立 | |

| エンドユーザー別 | 大規模電力事業用 |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光発電モジュール/パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| エネルギー蓄電池およびハイブリッド統合 |

レポートで回答する主要設問

2031年のマレーシア太陽エネルギーセクターの予測規模は?

設備容量は2026年の4.99GWから2031年までに20.82GWに達する見込みである。

マレーシアにおける太陽エネルギーの成長速度は?

市場は2026年から2031年にかけて年平均成長率(CAGR)33.1%を記録すると予測される。

大規模新規プロジェクトを主導する政策メカニズムは何か?

大規模太陽光(LSS)オークションプログラムが大規模電力事業用開発事業者に予測可能な電力売買契約と価格発見機能を提供している。

住宅用太陽光発電の普及が加速している理由は何か?

仮想NEM3.0の輸出クレジットとSolaRISリベートを組み合わせることで、回収期間が5年未満に短縮される。

データセンターはマレーシアの太陽エネルギー需要にどのような影響を与えるか?

ジョホール州およびスランゴール州のハイパースケール施設は数百メガワットの再生可能電力を必要とし、太陽光発電の導入を後押しする長期電力購入契約(PPA)を固定している。

エネルギー蓄電池はマレーシアの太陽光発電拡大においてどのような役割を果たすか?

セジンカットの60MW/80MWh BESSなどのバッテリープロジェクトが系統安定性を向上させ、変動型太陽光発電のより高い普及率を可能にしている。

最終更新日: