住宅用空気清浄機市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

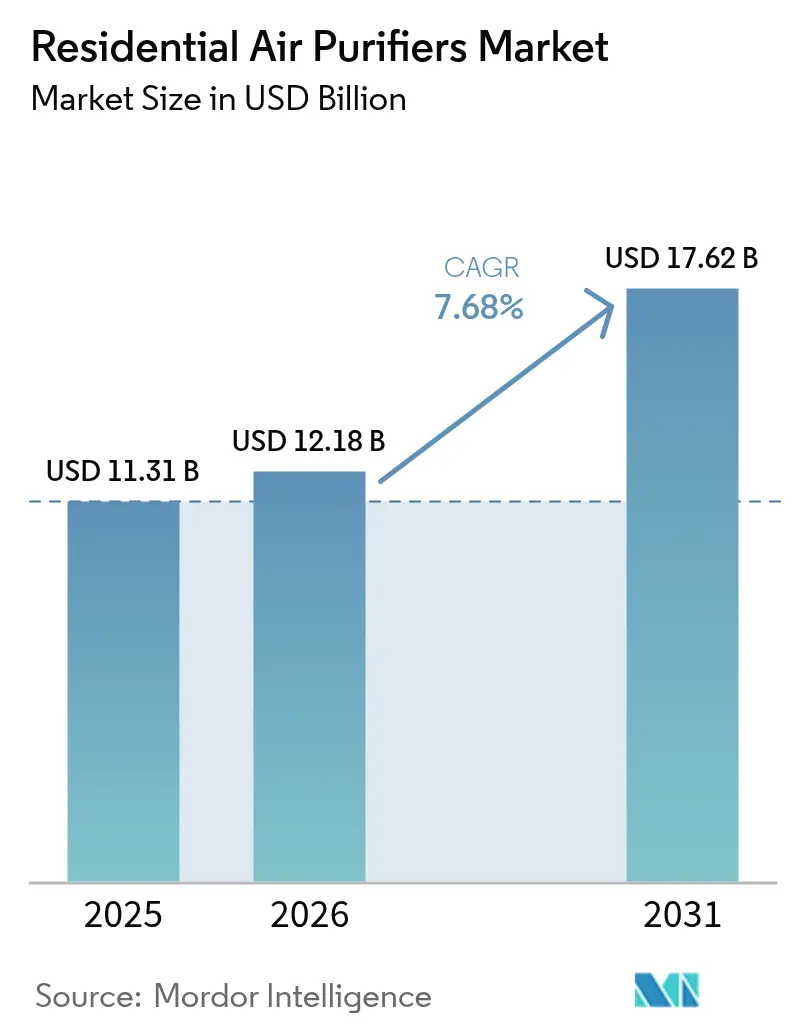

| 市場規模 (2026) | 12.18 十億米ドル |

| 市場規模 (2031) | 17.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用空気清浄機市場分析

住宅用空気清浄機市場規模は、2025年の113億1,000万米ドルから2026年には121億8,000万米ドルへと成長し、2026年~2031年にかけての年平均成長率7.68%で2031年までに176億2,000万米ドルに達すると予測されています。

COVID-19パンデミック後、室内汚染物質に対する消費者の関心は大幅に高まり、現在では住宅所有者の53%が室内空気質(IAQ)を主要な健康上の優先事項として挙げています。2023年12月に施行された米国エネルギー省の省エネ基準など、政府の効率規制はメーカーに低消費電力設計の採用を促しています。アジア太平洋地域は、慢性的な都市部のスモッグが空気清浄機を日常的な家電製品に変えたことで、販売量と成長の両方を牽引しています。技術競争は激化しており、HEPAが基準であり続ける一方、UV-Cやカーボンフィルターを組み合わせたハイブリッドシステムが支持を集めています。家電大手がニッチなろ過ブランドを買収してポートフォリオを拡大し、サブスクリプション収益を生み出すことで業界再編が進んでいます。

レポートの主要ポイント

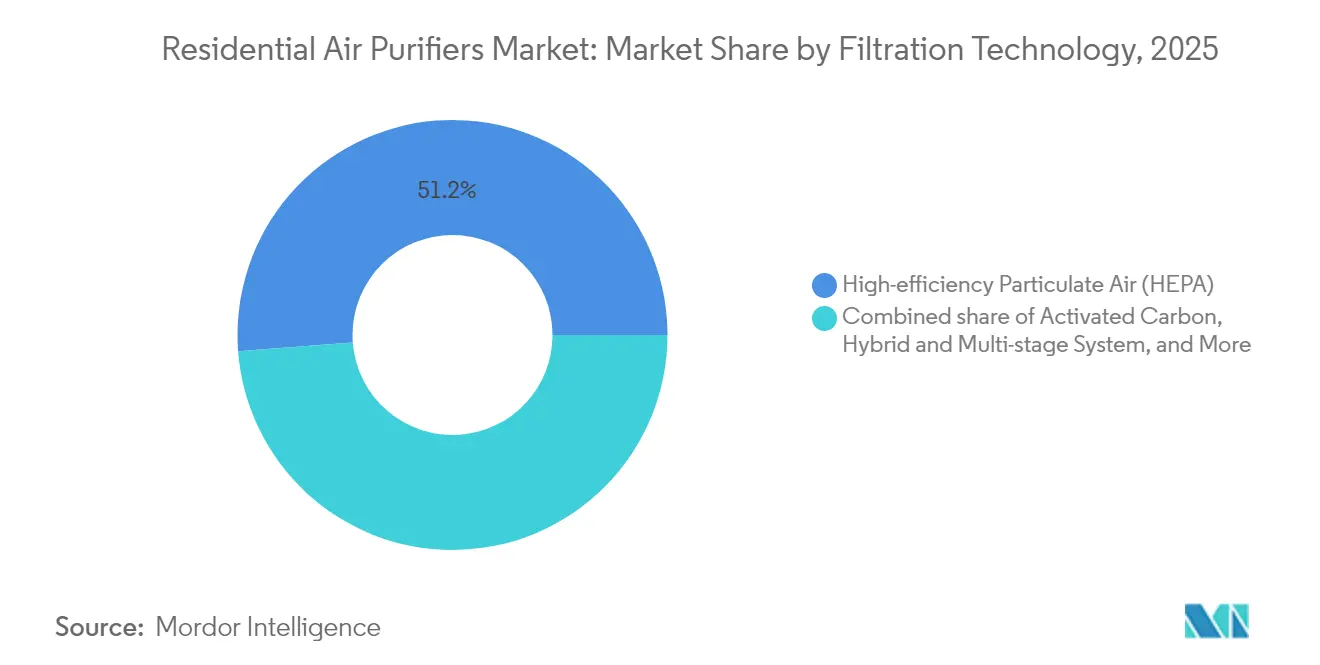

- ろ過技術別では、HEPAろ過が2025年の住宅用空気清浄機市場シェアの51.20%をリードし、ハイブリッドシステムは2031年にかけて年平均成長率9.05%を達成する見込みです。

- タイプ別では、ポータブル機器が2025年の住宅用空気清浄機市場規模の86.70%を占め、ダクト内蔵ソリューションは2026年~2031年にかけて年平均成長率10.35%で拡大すると予測されています。

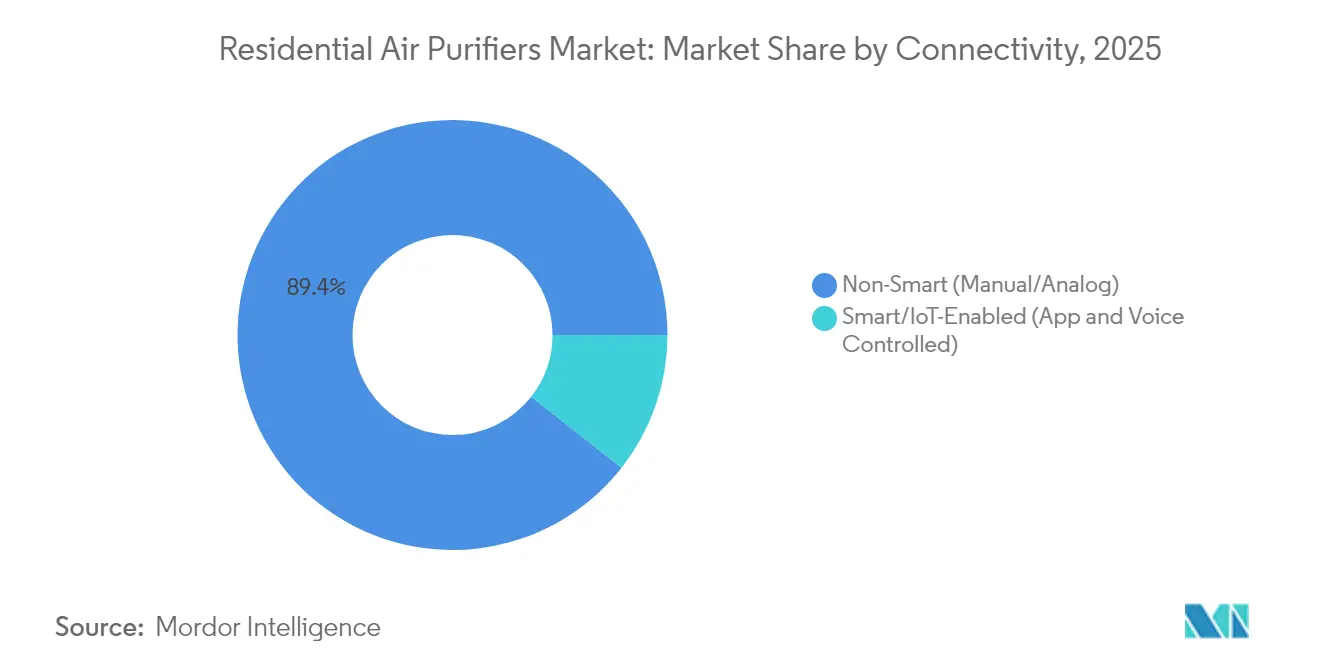

- 接続性別では、従来の非スマート機器が2025年の住宅用空気清浄機市場の89.40%を占めていますが、スマートモデルは2031年にかけて年平均成長率10.95%が見込まれています。

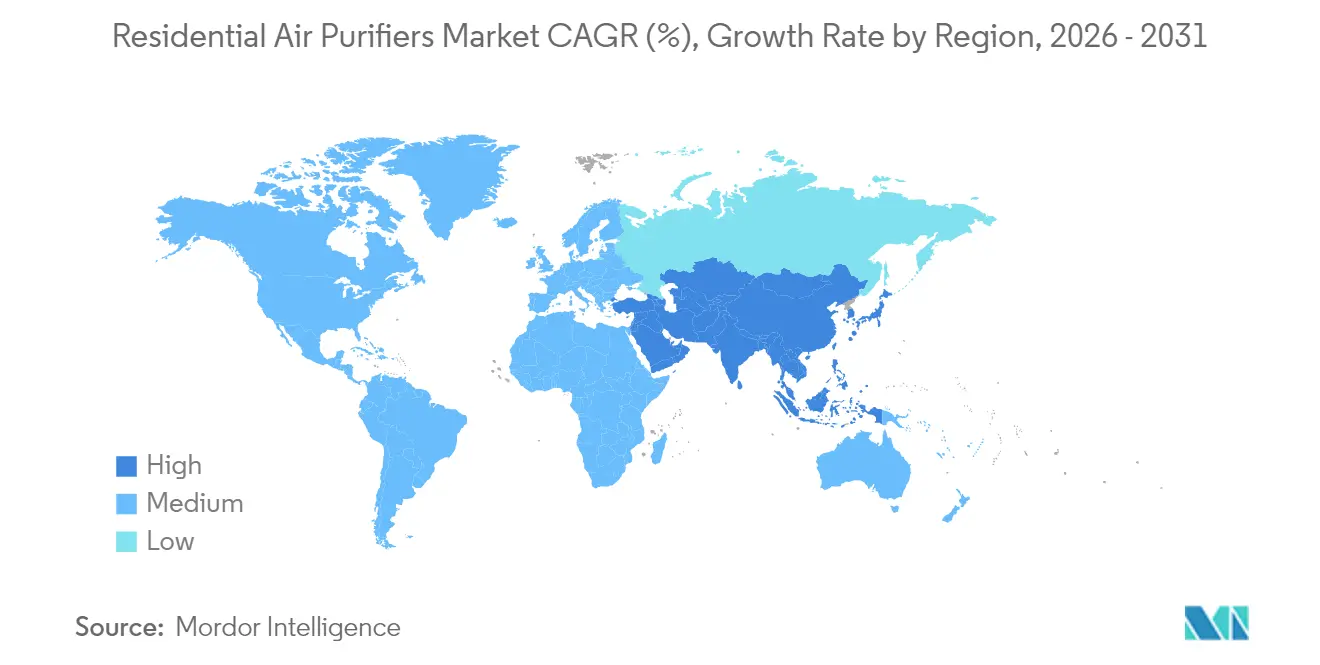

- 地域別では、アジア太平洋地域が2025年の住宅用空気清浄機市場の45.15%を占め、2031年にかけて地域年平均成長率9.20%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の住宅用空気清浄機市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 都市部における浮遊粒子状物質PM2.5レベルの上昇 | +2.1% | アジア太平洋地域中心、世界の都市部へも波及 | 長期(4年以上) |

| COVID-19後の室内空気質(IAQ)への注目 | +1.8% | 世界規模、北米およびEUへの影響が最大 | 中期(2~4年) |

| 省エネIAQ機器に対する政府インセンティブ | +1.2% | 北米およびEU、アジア太平洋地域でも拡大中 | 中期(2~4年) |

| スマートホームおよびIoTエコシステムの波及効果 | +0.9% | 世界規模、北米および先進国のアジア太平洋地域が主導 | 長期(4年以上) |

| サブスクリプション型フィルター交換モデル | +0.7% | 北米およびEU、アジア太平洋地域にも拡大中 | 短期(2年以内) |

| リモートワークの拡大による屋内滞在時間の増加 | +0.5% | 世界規模、先進国市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部における浮遊粒子状物質PM2.5レベルの上昇

アジアの大都市圏全域で微粒子汚染が深刻化しており、住宅用空気清浄機市場は長期的な上昇基調にあります。北京やデリーのPM2.5測定値はWHOガイドラインを300%~400%上回ることが多く、健康研究ではこれらの急増が呼吸器疾患と関連していることが示されており、韓国は年間4万人の死亡が大気汚染に起因すると報告しています。各国政府は数十億ドル規模のクリーンエア計画で対応していますが、屋内保護は消費者にとって即座の防御手段であり続けています。メーカーは粒子状物質の指標を前面に打ち出しており、Panasonicのnanoe Xプラットフォームは99%のPM2.5低減効率を報告しています。持続的なスモッグが機器への需要を支え、空気清浄機は浄水フィルターと並んで家庭の必需品として位置づけられています。

COVID-19後の室内空気質への注目

パンデミックは清潔な空気を任意の快適性から中核的な健康ニーズへと再定義し、住宅用空気清浄機市場に新たな普及をもたらしました。米国の売上高は2022年の28億米ドルから2030年までに47億8,000万米ドルへと拡大すると予測されています。公衆衛生機関は病原体制御のためのポータブルHEPAまたはUV-Cユニットを支持し、信頼性を高めています。光触媒フィルターがSARS-CoV-2を効果的に不活化できることが研究によって示されています。[1]国際環境研究公衆衛生誌、「韓国におけるPM2.5と死亡率」、mdpi.com Molekuleなどのスタートアップ企業がウイルスを標的とした製品でFDA認可を取得し、商業的な成長を実証しています。換気の改善が将来のアウトブレイクを抑制するという専門家の継続的なメッセージが勢いを維持しています。

省エネIAQ機器に対する政府インセンティブ

リベートと基準が所有コストを引き下げ、住宅用空気清浄機産業全体で技術革新を促進しています。オレゴン州のENERGY STARユニットに対する75米ドルのリベートおよびカリフォルニア州の恵まれない地域の住宅への280万米ドルのAB 617助成金が投資回収期間を短縮しています。[2]オレゴン・エネルギートラスト、「住宅用空気清浄機リベート」、energytrust.org 2023年に施行された連邦最低効率基準は、消費者の生涯節約額として58億~137億米ドルをもたらす可能性があります。これらの政策は高CADR・低消費電力モデルの開発を促し、プレミアム採用を高める透明なパフォーマンス指標を生み出しています。

スマートホームおよびIoTエコシステムの波及効果

接続性は、スタンドアロンの空気清浄機をデータ豊富なノードに変換し、テクノロジーに精通した購買者に訴求します。スマートサブセグメントは年平均成長率10.1%で2032年までに177億米ドルに達すると予測されています。WINIXのC610などの製品はWiFi制御とセンサー駆動の自動化を統合しています。ベンダーは予測的なフィルター交換とサブスクリプションファイナンシングをバンドルしてメンテナンスの障壁を解消しています。音声アシスタントとの互換性は多忙な家庭や高齢者ユーザーへの普及を促し、住宅用空気清浄機市場においてプレミアムポジショニングを強化しています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期費用およびメンテナンスコスト | -1.4% | 世界規模、価格に敏感な新興市場で最も顕著 | 中期(2~4年) |

| オゾンおよび副産物の安全性に関する懸念 | -0.8% | 北米およびEU、アジア太平洋地域へも波及 | 長期(4年以上) |

| HVACのフィルター統合による増分需要の減少 | -0.6% | 北米およびEU、アジア太平洋地域への影響は限定的 | 長期(4年以上) |

| 消費者の「フィルター交換疲れ」 | -0.4% | 世界規模、特にサブスクリプションモデルのない市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期費用およびメンテナンスコスト

効果的なHEPAユニットの価格は150米ドルから1,500米ドルの範囲にあり、年2回の交換フィルターは1枚50米ドルから200米ドルのコストがかかり、生涯支出を膨らませます。総コストは5年以内に購入価格に匹敵する場合があり、最も必要としている地域の低所得家庭の普及を妨げています。コルシ・ローゼンタールボックスなどのDIYの選択肢は価格感度を浮き彫りにしています。サブスクリプションプランやファイナンシングが負担を軽減しますが、高い所有コストは依然として住宅用空気清浄機市場に対する最も大きな制約となっています。

オゾンおよび副産物の安全性に関する懸念

イオン式および静電式機器はオゾンや二次汚染物質を放出するため、規制当局の反発に直面しています。カリフォルニア州は室内空気清浄機のオゾン放出量を0.05 ppm未満とすることを義務付けており、FDAはいかなる治療的水準においてもオゾンを有毒ガスと位置づけています。[3]カリフォルニア州大気資源局、「室内空気清浄機規制」、carb.ca.gov ローレンス・バークレー国立研究所の研究では、一部の発生装置はVOC除去に効果がなく、ホルムアルデヒドを生成することが示されています。ブランドは現在UL 2998認証(オゾン0.005 ppm未満)の取得を目指すか、フィルター方式の設計に移行していますが、根強い安全性への懸念は敏感な消費者セグメントにおける需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ろ過技術別:HEPAの優位性とハイブリッドイノベーション

HEPAは0.3ミクロン粒子に対する99.97%の捕集率により、2025年の住宅用空気清浄機市場シェアの51.20%を維持しました。HEPA、活性炭、UV-Cを組み合わせたハイブリッドシステムは、購買者が包括的な汚染物質除去を求めることから、最も速い年平均成長率9.05%を達成しています。イオン式ソリューションはオゾン規制により減少する一方、新興の光触媒メディアは病原体対策に関心を持つ消費者を引きつけています。

メーカーは多段階スタックを中心に革新を進めており、CowayのHyperVortexフィルターは0.01ミクロンまで99.999%の効率を主張しています。ナノファイバーHEPAおよび金属有機構造体(MOF)に関する研究は、より低い圧力損失と長寿命を約束しています。このシフトが住宅用空気清浄機市場全体でのプレミアム価格設定の可能性を支えています。

タイプ別:ポータブルの主導的地位に挑む統合型ソリューション

ポータブルユニットは設置が容易で、賃貸住宅でも使用可能であり、エントリーレベルの価格帯であることから、2025年の住宅用空気清浄機市場規模の86.70%を占めました。しかしダクト内蔵システムは、住宅所有者が既存のHVACダクトを活用した全館カバレッジを好むことから、年間10.35%の速度で成長しています。

リモートワークの普及により屋内滞在時間が増加し、より広範な保護への需要が高まっています。韓国でパイロット導入されているフィルターレスの静電式プレートは超微細粒子除去効率90%以上を達成しており、メンテナンスコストを大幅に削減できる可能性があります。ファイナンシングとサブスクリプションモデルが、かつてセントラルソリューションの普及を阻んでいたコスト格差を徐々に縮小しています。

接続性別:スマート機能がプレミアム採用を促進

非スマートモデルはその低価格な訴求力とプライバシーに関する安心感から、2025年も89.40%のシェアで依然として主導的地位を維持しています。しかし、スマート機器は年平均成長率10.95%を記録し、住宅用空気清浄機市場をコネクテッドホームバンドルの一部として再定義しています。

リアルタイムのAQI(大気質指数)表示、クラウド分析、音声起動コマンドが機能的な価値を付加しています。SamsungとLGは現在、AI診断と自動フィルター配送を組み合わせた空気清浄機サブスクリプションを提案しています。データ豊富なサービスが顧客ロイヤルティを確保し、エネルギー管理との連携への道を開いています。

地域分析

アジア太平洋地域は2025年の住宅用空気清浄機市場シェアの45.15%を占め、年平均成長率9.20%で将来の成長を主導すると予測されています。慢性的な都市部のスモッグと所得の上昇が相まって、中国およびインドの家庭は室内空気を健康に不可欠なインフラとして捉えるようになっています。Xiaomiはスマートホームエコシステムを活用して中価格帯の空気清浄機を普及させ、Cowayなどの韓国企業は初期費用を不要にするレンタルモデルで優位性を発揮しています。政府のクリーンエア予算が交換サイクルを加速させています。

北米は規制主導の成長経路をたどっています。米国のインセンティブプログラムと山火事の煙が購買意欲を高め、同地域の住宅用空気清浄機市場規模は2031年までに51億4,000万米ドルに達すると予想されています。カリフォルニア州の厳格なオゾン上限規制が全国の製品基準に影響を与えており、スマートホームの普及がプレミアム偏重をもたらしています。

ヨーロッパはエネルギー効率と低騒音を重視しています。厳格なエコデザイン指令が低消費電力ユニットを有利に働かせており、消費者は耐久性の高い製品に対してプレミアム価格を受け入れる意向があります。南米と中東・アフリカは依然として新興段階にありますが、都市化の進展と中間層の所得向上に伴い2桁の出荷量成長を記録しており、世界の住宅用空気清浄機市場にとって長期的な成長余地があることを示唆しています。

競争環境

住宅用空気清浄機市場は断片化しており、世界シェアの2桁を単独で掌握するプレーヤーは存在しません。Samsung、LG、Dysonなどの家電大手が、CowayやIQAirなどの専門ブランドと販売量を競っています。パンデミック後の需要がM&A(合併・買収)を促進し、iRobotは床掃除以外への多角化を図りAeris Cleantecを買収し、Blade AirはろP過技術の専門知識を求めInnerEcoを買収しました。

技術的差別化はウイルス不活化とエネルギー節約を中心に展開されています。SharpのPlasmaclusterイオンは実験室試験でSARS-CoV-2の感染力価を99.4%低減しました。スタートアップ企業はVOC(揮発性有機化合物)捕集のためのナノ材料を活用し、既存企業は今後のEUエコデザイン規則に準拠するために低消費電力ファンを改良しています。

ビジネスモデルの革新も同様に激しい競争を繰り広げています。SamsungのAIサブスクリプションクラブは初期費用を抑え、Cowayのレンタル契約件数は韓国外を34%含む世界で1,000万件に達しています。ベンダーは収益を安定させ、住宅用空気清浄機市場における次の飛躍に向けた研究開発に投資するため、フィルターの継続販売に依存しています。

住宅用空気清浄機業界のリーディングカンパニー

Daikin Industries Ltd

Koninklijke Philips NV

Coway Co. Ltd

Xiaomi Corp.

Dyson Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cowayはカナダにおいてアエルメガ350および450を発売しました。これらの製品は0.01ミクロン粒子を99.999%除去するHyperVortexフィルターを搭載しています。

- 2025年3月:韓国の国家研究評議会がフィルターレスの静電式空気清浄機を導入し、超微細粒子除去率90%を達成しました。これは住宅向け展開を示唆するものです。

- 2025年1月:LG Electronics(LG)は、室内の快適性を高め、全体的な健康状態を改善するために設計された空気ケアソリューション「LG PuriCare AeroBooster」を発売しました。この製品は高度な空気清浄技術と、スタイルと利便性を兼ね備えたスタイリッシュなデザインを特徴としています。

- 2024年12月:Samsungは初期費用を最小化するため、空気清浄機やその他の家電製品を対象としたAIサブスクリプションクラブを発表しました。

世界の住宅用空気清浄機市場レポートの調査範囲

住宅用空気清浄機市場レポートには以下が含まれます:

| 高効率粒子状空気フィルター(HEPA) |

| 活性炭 |

| イオン式/静電式集塵器 |

| UV-Cおよび光触媒酸化 |

| ハイブリッドおよび多段階システム |

| スタンドアロン/ポータブル |

| ダクト内蔵/セントラルHVAC |

| 非スマート(手動/アナログ) |

| スマート/IoT対応(アプリおよび音声制御) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| ろ過技術 | 高効率粒子状空気フィルター(HEPA) | |

| 活性炭 | ||

| イオン式/静電式集塵器 | ||

| UV-Cおよび光触媒酸化 | ||

| ハイブリッドおよび多段階システム | ||

| タイプ | スタンドアロン/ポータブル | |

| ダクト内蔵/セントラルHVAC | ||

| 接続性別 | 非スマート(手動/アナログ) | |

| スマート/IoT対応(アプリおよび音声制御) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主要な質問

住宅用空気清浄機の現在の市場規模と成長見通しはどのようなものですか?

住宅用空気清浄機市場規模は2026年に121億8,000万米ドルに達し、2031年までに176億2,000万米ドルに達すると予測されており、年平均成長率7.68%を反映しています。

住宅用空気清浄機市場をリードしている地域はどこですか?

アジア太平洋地域が2025年に45.15%のシェアをリードし、2031年にかけて年平均成長率9.20%で成長すると予測されています。

住宅用空気清浄機市場でどの技術が主流ですか?

HEPAろ過が51.20%のシェアを保持し、ハイブリッド多段階システムが年平均成長率9.05%で最も速い成長を示しています。

住宅用空気清浄機市場のスマートセグメントはどのくらいの速度で成長していますか?

スマート/IoT対応空気清浄機は、接続機能が普及するにつれて2026年~2031年にかけて年平均成長率10.95%で拡大しています。

住宅用空気清浄機の普及に対する最大の阻害要因は何ですか?

高い初期購入費用と継続的なフィルター交換コストが主要な障壁であり、特に価格に敏感な地域において顕著です。

住宅用空気清浄機市場でサブスクリプションモデルを推進している企業はどこですか?

Samsung、LG、Cowayはすべて、初期のハードウェアコストを継続的なサービス料金に置き換えるサブスクリプションまたはレンタルプログラムを提供しています。

最終更新日: