アルゼンチン太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

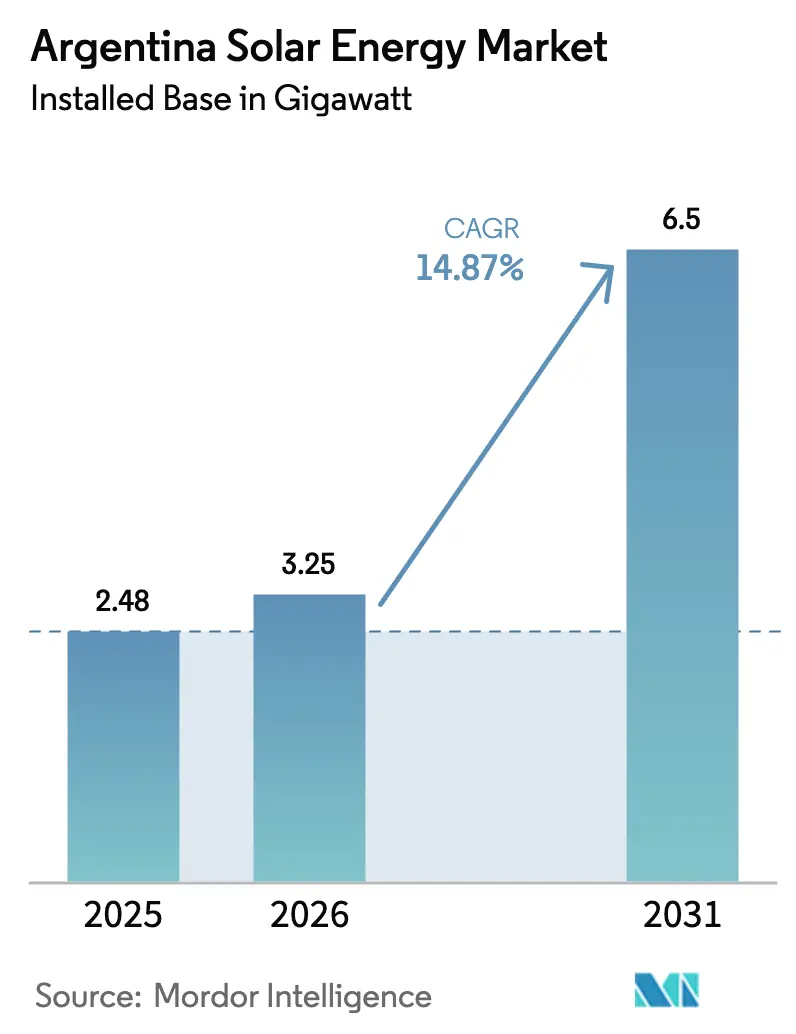

| 基準年の市場規模 (2025) | 2.48 ギガワット |

| 市場取引高 (2026) | 3.25 ギガワット |

| 市場取引高 (2031) | 6.5 ギガワット |

| 成長率 (2026 - 2031) | 14.87% CAGR |

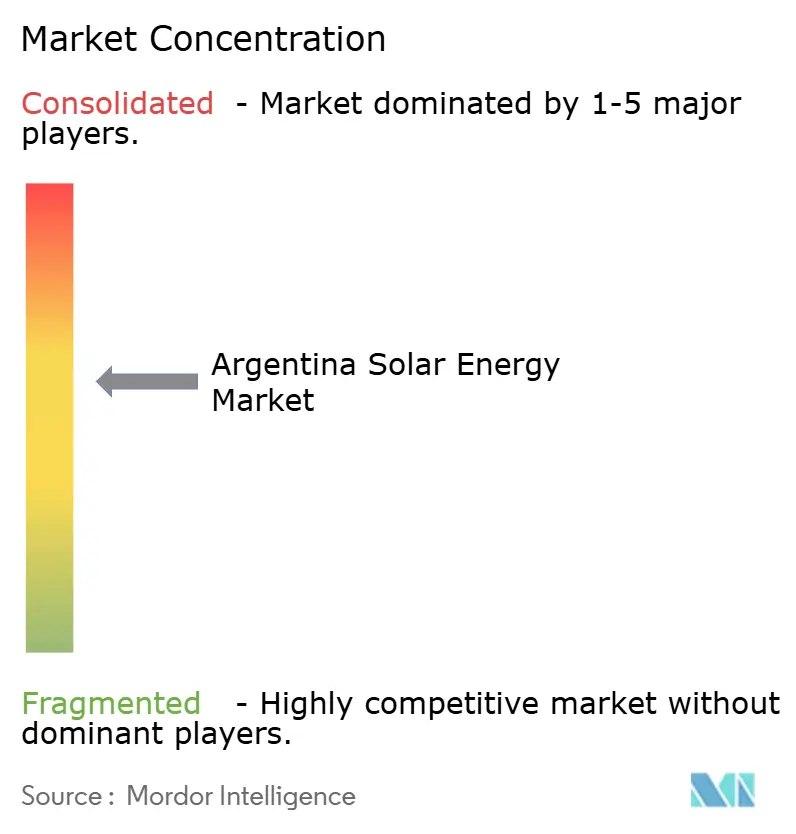

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン太陽エネルギー市場分析

アルゼンチン太陽エネルギー市場の設備容量ベースの規模は、2025年の2.48ギガワットから2026年には3.25ギガワットに成長し、2026年から2031年にかけて14.87%のCAGRで2031年までに6.5ギガワットに達する見込みです。

RenovArおよびMATERオークションにおける政策の継続性が大規模電力事業者向けパイプラインの資金調達適格性を維持しており、2024年に承認された大型投資優遇制度(RIGI)は初の太陽光発電プロジェクトを承認し、2億米ドル超の事業に対する安定した財政的取り扱いを示しています。CAFおよび米州開発銀行(IDB)が資金提供する送電網整備により、フフイ、サルタ、カタマルカにおける変電所の飽和状態が緩和され、アルゼンチン太陽エネルギー市場向けに出力制限のない容量が解放されます。テレコム・アルゼンチン、ダウ、および主要リチウム生産企業が締結した長期コーポレート電力購入契約(PPA)は為替リスクをヘッジし、商業・産業用(C&I)の普及を加速させています。トラッカーおよび両面発電モジュールの導入が均等化発電原価(LCOE)の低下を継続的に促進し、アルゼンチン太陽エネルギー市場における太陽光発電技術の競争力を強化しています。

主要レポートのポイント

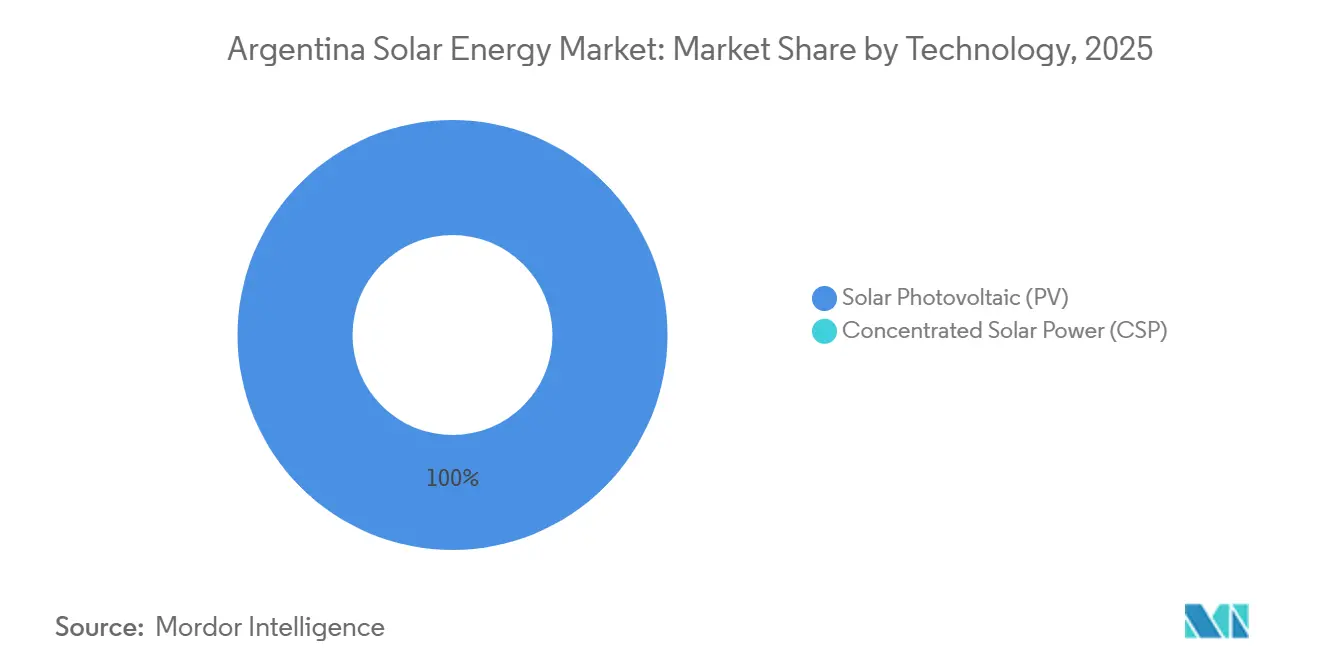

- 技術別では、太陽光発電(PV)が2025年のアルゼンチン太陽エネルギー市場規模において100%のシェアを占め、2031年まで14.5%のCAGRで拡大しています。

- 系統種別では、系統連系セグメントが2025年のアルゼンチン太陽エネルギー市場シェアの64.0%をリードし、独立系統システムは2031年まで17.8%のCAGRで拡大する見込みです。

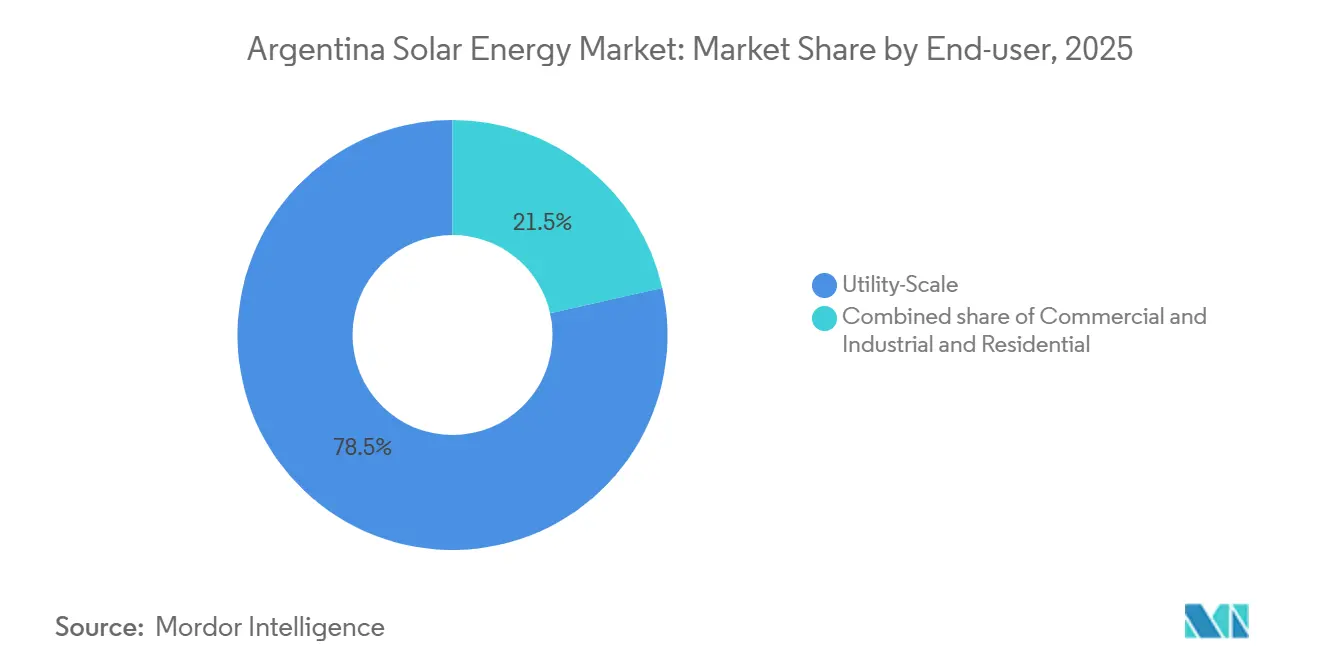

- エンドユーザー別では、大規模電力事業者向け発電所が2025年のアルゼンチン太陽エネルギー市場シェアの78.5%を占め、C&Iセグメントは2031年まで19.3%のCAGRで最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン太陽エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再生可能エネルギーオークション(RenovArおよびMATER)が資金調達適格なPPAを継続的に確保 | 2.8% | フフイ、サルタ、サン・フアン、メンドーサに集中した全国規模 | 長期(4年以上) |

| 高日射地域における大規模電力事業者向けPVの均等化発電原価(LCOE)の低下 | 2.3% | 北西部(フフイ、サルタ、カタマルカ)およびクヨ地方(サン・フアン、メンドーサ) | 中期(2~4年) |

| 鉱業・農産物輸出業者からのコーポレートPPA需要 | 2.1% | 北西部リチウムトライアングル、ブエノスアイレス農産物輸出ハブ | 中期(2~4年) |

| CAFおよびIDBが資金提供する送電網拡張 | 1.9% | 北西部からグレーター・ブエノスアイレス回廊 | 長期(4年以上) |

| 大型ハイブリッドPVプロジェクトを促進するグリーン水素ロードマップ | 2.5% | 沿岸州(ブエノスアイレス、リオ・ネグロ、チュブット)、電解槽原料供給向け北西部 | 長期(4年以上) |

| C&I屋上向けペソ建てグリーンボンドの利用可能性 | 1.2% | 都市部(ブエノスアイレス、コルドバ、ロサリオ、メンドーサ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RenovArおよびMATERオークションが長期パイプラインの可視性を確保

アルゼンチンは2016年から2019年にかけて6.3GW超の再生可能エネルギーを落札し、2025年にはさらに16件の太陽光発電プロジェクトがRenperレジストリに登録され、新たなオークションラウンドがなくても行政上の継続性が確認されています。CAMMESAは2024年9月時点でオンライン太陽光発電容量が1.59GWに達したと報告しており、前年比25%増となっており、為替の逆風にもかかわらずプロジェクト実行が進んでいることを示しています。RIGIの最初の太陽光発電承認案件であるYPF Luzの305MW「エル・ケマド」パークは、アルゼンチン太陽エネルギー市場の開発業者が数十年にわたる資産に対して安定した財政条件を確保できることを示しています。世界銀行の保証に裏付けられた20年間の米ドル建てPPAが引き続き大規模電力事業者向けプロジェクトのリスクを低減し、多国間融資を呼び込んでいます。マーチャントおよびバイラテラルPPAルートは現在、オークションを代替するのではなく補完する形となり、アルゼンチン太陽エネルギー市場内に並行した需要チャネルを生み出しています。

両面発電モジュールとトラッカーによる均等化発電原価の圧縮

両面発電モジュールと単軸トラッカーがアルゼンチン太陽エネルギー市場全体に普及するにつれ、オークション価格は2016年の59~60米ドル/MWhから最近の入札では50米ドル/MWh以下に低下しました。YPF Luzのエル・ケマドパークには337,212枚の両面発電パネルが設置され、単面アレイと比較してエネルギー収量が最大15%向上しました。トラッカー大手のTrina Solarは2024年に導入されたシステムの半数以上を納入し、開発業者を為替変動から守るペソ建て契約を定常的に提供しています。世界のモジュール価格は2024年に0.08~0.10米ドル/Wまで低下し、アルゼンチンの22%輸入関税を部分的に相殺しています。フフイおよびサルタでは年間日射量が約2,200kWh/m²に達し、アルゼンチン太陽エネルギー市場はラテンアメリカで最も競争力のある均等化発電原価の一つを享受していますが、資金調達上の制約が卸売供給コストと小売料金の間のスプレッドを依然として拡大させています。

コーポレートPPAが為替・料金リスクをヘッジ

テレコム・アルゼンチンは年間約1,400万米ドルを3件の太陽光PPAに充当し、電力需要の17.5%をカバーしており、他の企業が模倣するテンプレートを設定しています。ダウ・アルゼンチンはAtlas Renewable Energyの208MW「カサレス」パークから電力を調達しており、多国籍企業がアルゼンチン太陽エネルギー市場を補助金削減に対するヘッジとして捉えていることを示しています。リチウム採掘企業のLivent、Allkem、Ganfengは、下流のESG要件を満たすためにサイト固有のPPAを締結し、プナ高原における独立系統の太陽光発電・蓄電池マイクログリッドへの需要を高めています。ほぼすべてのバイラテラル契約は米ドル建てであり、為替リスクを投資適格の電力購入者に転嫁し、海外融資機関にとっての資金調達適格性を向上させています。したがって、コーポレートPPAの台頭はアルゼンチン太陽エネルギー市場内の収益源を多様化させています。

送電インフラ投資が北西部の発電容量を解放

決議715/2025および311/2025は、太陽光発電が豊富な北西部州からブエノスアイレスの需要中心地へ最大2GWを送電する500kV送電線の建設に向けた多国間融資を動員し、2024年の正午ピーク時に発電所を直撃した出力制限を緩和します。[1]Samuel Furfari、「送電整備プロジェクトがIDB資金を獲得」、PV Tech、pv-tech.org CAFおよびIDBの資金調達パッケージは借入コストを低下させ、環境承認を迅速化し、アルゼンチン太陽エネルギー市場全体の開発業者に直接的な恩恵をもたらします。新たな系統容量は、蓄電池を併設するプロジェクトに対してエネルギー販売に加えて確実な容量支払いを付与する決議400/2025と同期しています。その結果、投資家は2028年頃に送電網が稼働した後のプロジェクト収益の増加を見込んでいます。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 輸入モジュールに対するマクロ経済の不安定性および外国為替規制 | -1.8% | 輸入依存の開発業者に深刻な影響を与える全国規模 | 短期(2年以内) |

| 北西部における既存変電所の飽和 | -0.9% | フフイ、サルタ、カタマルカ(北西部州) | 中期(2~4年) |

| 限定的な国内コンテンツ製造エコシステム | -0.7% | サプライチェーンの強靭性に影響する全国規模 | 中期(2~4年) |

| 生態学的に敏感なプナ高原における地域社会の反対 | -0.5% | フフイ、カタマルカ、サルタの高地地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不安定性と外国為替規制が輸入コストを押し上げ

アルゼンチンのペソは2023年12月に50%の価値を失い、2024年を通じて下落が続き、すでに22%の関税が課されている輸入モジュールのCIF(運賃・保険料込み)コストを押し上げました。ドルの入手が限られているため、開発業者は並行市場の為替レートに頼るか出荷を遅延させることを余儀なくされ、アルゼンチン太陽エネルギー市場の成長を鈍化させています。[2]貿易アナリストノート、「アルゼンチン太陽光発電関税構造」、米国国際貿易局、trade.gov 2024年12月に発効した中国の輸出還付金の削減およびグローバルな供給逼迫により、モジュール価格がさらに上昇し、資本コストの不確実性が増大する可能性があります。

北西部州における変電所の飽和が出力を制限

フフイ、サルタ、カタマルカの変電所は2024年の正午ピーク時に定格容量の限界に達し、CAMMESAは太陽光発電のディスパッチを制限し、開発業者の収益を大幅に削減することを余儀なくされました。500kVプロジェクトは進行中ですが、3~5年のリードタイムにより緩和が先送りされ、系統混雑がアルゼンチン太陽エネルギー市場の近期的な上限となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電が独走状態を維持

太陽光発電は2025年の設備容量の100%を占め、このセグメントは2031年まで年率14.5%で成長すると予測されており、アルゼンチン太陽エネルギー市場の成長を支えています。エル・ケマドおよびアンコリスにおける両面発電モジュールは2025年にパフォーマンス比率を85%超に引き上げ、技術的アップグレードが競争力のある経済性を強化していることを示しています。

集光型太陽熱発電(CSP)が存在しない背景には、より高い資本支出とオークション設計における熱蓄熱クレジットの欠如があり、開発業者はより迅速かつ低コストで新たなSRC Adicionalカテゴリーを満たすPV・蓄電池ハイブリッドへと誘導されています。蓄電池価格の低下により、アルゼンチン太陽エネルギー市場の大規模電力事業者向け投資家にとってリチウムイオン蓄電池が優先的な調整オプションとして位置づけられています。

注記: 各セグメントのシェアはレポート購入後に入手可能

系統種別:独立系統ソリューションが鉱業ハブで加速

系統連系資産は2025年の容量の64.0%を占めていましたが、リチウム採掘企業が送電網の届かない地域で5~20MWの太陽光・ディーゼル・蓄電池マイクログリッドを採用するにつれ、独立系統システムは年率17.8%で成長すると予測されています。このダイナミクスはアルゼンチン太陽エネルギー市場規模を多様化させ、混雑した変電所への依存を低減させます。

PERMER農村電化スキームは規模は小さいものの、チャコおよびフォルモサ全域のコミュニティ設置のテンプレートを提供しており、蓄電池コストの低下が孤立した農業施設や観光ロッジの経済的合理性を高めています。

エンドユーザー別:通貨ヘッジPPAによりC&I採用が急増

大規模電力事業者向け発電所は2025年のアルゼンチン太陽エネルギー市場シェアの78.5%を占めましたが、C&Iセグメントは安定した米ドル建て料金を固定する通信、化学、データセンターのPPAに牽引され、19.3%の将来CAGRを示しています。[3]ニュースルーム、「テレコム・アルゼンチンが太陽光PPAを締結」、BNamericas、bnamericas.com 補助金削減後の高い小売電力価格がブエノスアイレスおよびコルドバにおける屋上アレイの回収期間を短縮し、中規模企業の間での普及を拡大しています。

住宅用の普及は累積容量の10%未満と低水準にとどまっており、長期のペソ建て融資と一貫したネットメタリング規則が各州で依然として不足しているため、家庭はアルゼンチン太陽エネルギー市場の小さなセグメントにとどまっています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

北西部州は2025年末までに約850MWを擁し、312MWのカウチャリパークを中心に、年間日射量2,200kWh/m²超を提供し続けており、同地域のアルゼンチン太陽エネルギー市場規模を支えています。ただし、2028年頃に500kV回廊が完成するまで変電所のボトルネックが出力を制限しています。

クヨ州は約565MWを占め、YPF Luz、Genneia、Atlasが数百MWの大規模パークを展開しており、より短い系統連系待ち行列とブエノスアイレスの需要中心地への近接性という利点を享受しています。したがって、アルゼンチン太陽エネルギー市場は北西部の資源品質とクヨの系統余裕の両方にわたってバランスの取れた成長機会を見出しています。

ブエノスアイレス州は直接配線の取り決めが送電損失を最小化し竣工を加速させるPPA主導のクラスターとして台頭しており、パタゴニアの太陽光発電の役割は主に大西洋岸の港湾近くで計画されているグリーン水素輸出プロジェクト向けのハイブリッド電力を通じて拡大しています。[4]省庁コミュニケ、「グリーン水素戦略ロードマップ」、外務省、cancilleria.gob.ar

競争環境

アルゼンチン太陽エネルギー市場は中程度に分散した競争を特徴としています。Trina Solarのトラッカー部門は、為替変動を緩衝するペソ建て契約を提示することで2024年に国内シェアの50%超を達成しました。中国のモジュールブランドであるJinko、LONGi、Canadian Solarは輸入関税にもかかわらずパネルの80%超を供給しています。

GeneiaとYPF Luzは2024年以降合計500MW超を竣工させ、開発業者クラスをリードしており、Atlas Renewable EnergyやNeoenなどの海外独立系発電事業者(IPP)は親会社のバランスシートを活用して大型プロジェクトのドル建て融資を確保しています。競争上のポジショニングは現在、蓄電池を統合し信用力のあるC&I電力購入者を確保する能力に依存しており、このトレンドがアルゼンチン太陽エネルギー産業全体の価値獲得を再形成するでしょう。

アルゼンチン太陽エネルギー産業リーダー

Genneia SA

360 Energy SA

YPF Luz

Canadian Solar Inc.

Trina Solar Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:アルゼンチン政府は、チャコ州における20MW規模の「パルケ・ソラール・フォトボルタイコ・バンデラI」の建設計画の進捗を示す行政文書を公開し、アルゼンチンの太陽エネルギー設備容量の継続的な拡大を強調しました。

- 2026年1月:Geneiaがメンドーサ州サン・ラファエルに140MWの太陽光発電パークを開所しました。このプロジェクトは多大な投資を代表するものであり、2026年初頭までに満稼働に達することが見込まれています。

- 2025年9月:Aisaグループがサン・ルイス州のカリカント太陽光発電パーク(51MW)の進捗を報告し、2026年末までの稼働開始が見込まれています。このプロジェクトは再生可能エネルギーおよびその他産業への総額16億米ドルの投資計画の一部です。

- 2025年2月:360Energy Solarは、コロン、アレシフェス、レアリコ、パロマル、コルドバなどの地域における各種太陽光発電プロジェクトの資金調達のため、最大1,500万米ドル相当のグリーンボンドを発行しました。

アルゼンチン太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術によって活用できる太陽からの熱および放射光です。

アルゼンチン太陽エネルギー市場は、技術、系統種別、エンドユーザーによってセグメント化されています。技術別では、市場は太陽光発電(PV)と集光型太陽熱発電(CSP)にセグメント化されています。系統種別では、市場は系統連系システムと独立系統システムにセグメント化されています。エンドユーザー別では、市場は大規模電力事業者向け、商業・産業用(C&I)、住宅用セグメントにセグメント化されています。各セグメントの市場規模および予測は設備容量(ギガワット、GW)ベースで提供されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電池・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統種別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電池・ハイブリッド統合 |

レポートで回答される主要な質問

アルゼンチン太陽エネルギー市場における設備容量の拡大ペースはどの程度ですか?

設備容量は2026年の3.25GWから2031年までに6.50GWに増加し、14.87%のCAGRを示します。

2031年まで最も急速に成長するセグメントはどれですか?

商業・産業用システムは、企業が通貨ヘッジPPAを締結するにつれて19.3%のCAGRを記録します。

大規模電力事業者向け太陽光発電パークの主な立地はどこですか?

北西部およびクヨ地方は1.4GW超を擁し、年間日射量2,200kWh/m²超という恩恵を受けています。

長期的なプロジェクトの資金調達適格性を支える政策手段は何ですか?

RenovArおよびMATERオークション、ならびにRIGI財政優遇措置が20年間のPPAと関税免除を提供しています。

鉱業企業にとっての独立系統の機会はどの程度ですか?

独立系統容量は年率17.8%で成長し、リチウム採掘事業が5~20MWの太陽光・蓄電池マイクログリッドを設置しています。

トラッカーとモジュールを支配するサプライヤーはどこですか?

Trina Solarがトラッカーで50%超のシェアをリードし、中国ブランドが出荷モジュールの80%超を供給しています。

最終更新日: