スウェーデン太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

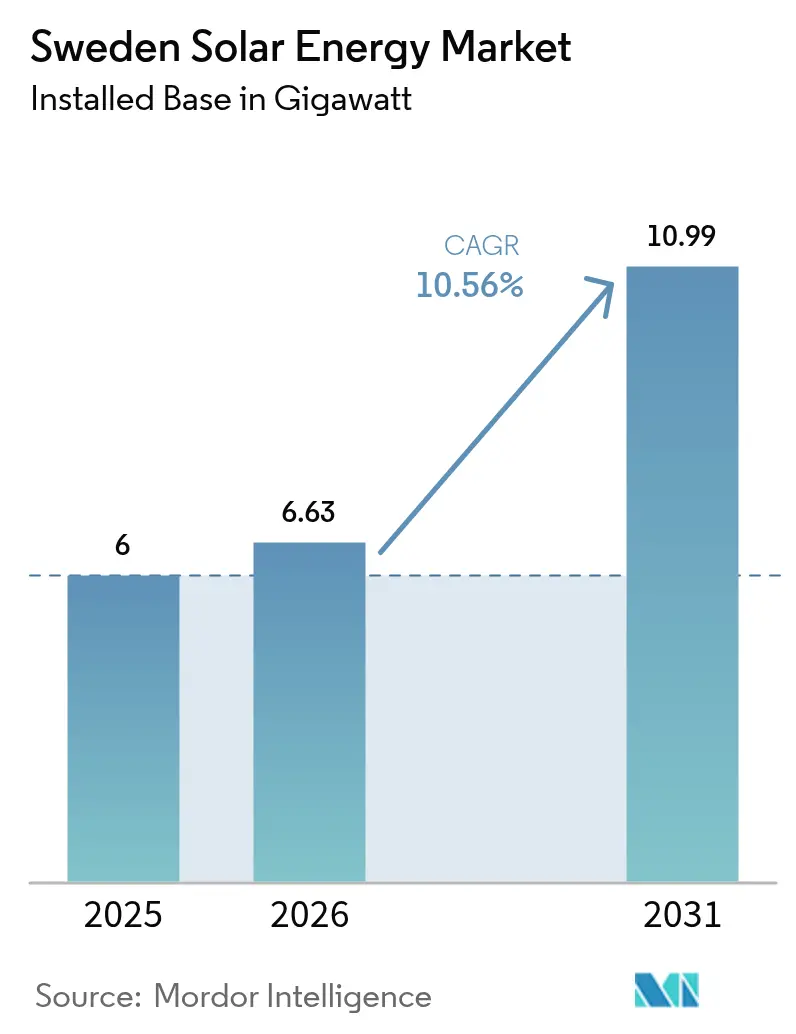

| 基準年の市場規模 (2025) | 6 ギガワット |

| 市場取引高 (2026) | 6.63 ギガワット |

| 市場取引高 (2031) | 10.99 ギガワット |

| 成長率 (2026 - 2031) | 10.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン太陽エネルギー市場分析

スウェーデン太陽エネルギー市場の設備容量ベースの市場規模は、2025年の6ギガワットから2026年には6.63ギガワットに成長し、2026年〜2031年の年平均成長率10.56%で2031年には10.99ギガワットに達すると予測されています。

需要の勢いは現在、住宅セグメントで最も強く、これは20%のグリーンテクノロジー(Grön Teknik)税控除が2025年6月まで継続されているためです。しかし、15%への引き下げが迫っており、2026年初頭にはSEK 0.60/kWhの小規模発電クレジットの廃止も予定されており、プロジェクトのタイミングが変化しています。[1]スウェーデン国税庁、「Grön Teknik控除」、skatteverket.se データセンターおよび電池製造向け負荷に紐付けた企業間電力購入契約(PPA)がユーティリティ規模のパイプラインを加速させており、2024年にはモジュール価格がWp当たりEUR 0.10を下回り、設備コストが圧縮されてインストーラー間の競争が激化しています。[2]Bloomberg, "European Solar Module Pricing Trends", bloomberg.com 平均501日に及ぶ系統接続待ちの行列、認定インストーラー不足、スウェーデンの冬季における低日射量が成長を抑制していますが、蓄電池との組み合わせ、垂直型両面受光アグリボルタイクス、国有林業会社スベアスコグ(Sveaskog)との土地賃貸パートナーシップが新たなニッチ市場を切り開いています。[3]Svenska Kraftnät, "Grid Connection Timelines," svk.se 競争戦略は、単に発電量の最大化を追求するのではなく、系統容量の確保、蓄電池のバンドル提供、北欧の日射条件に適合した技術の採用にかかっています。

主要レポートのポイント

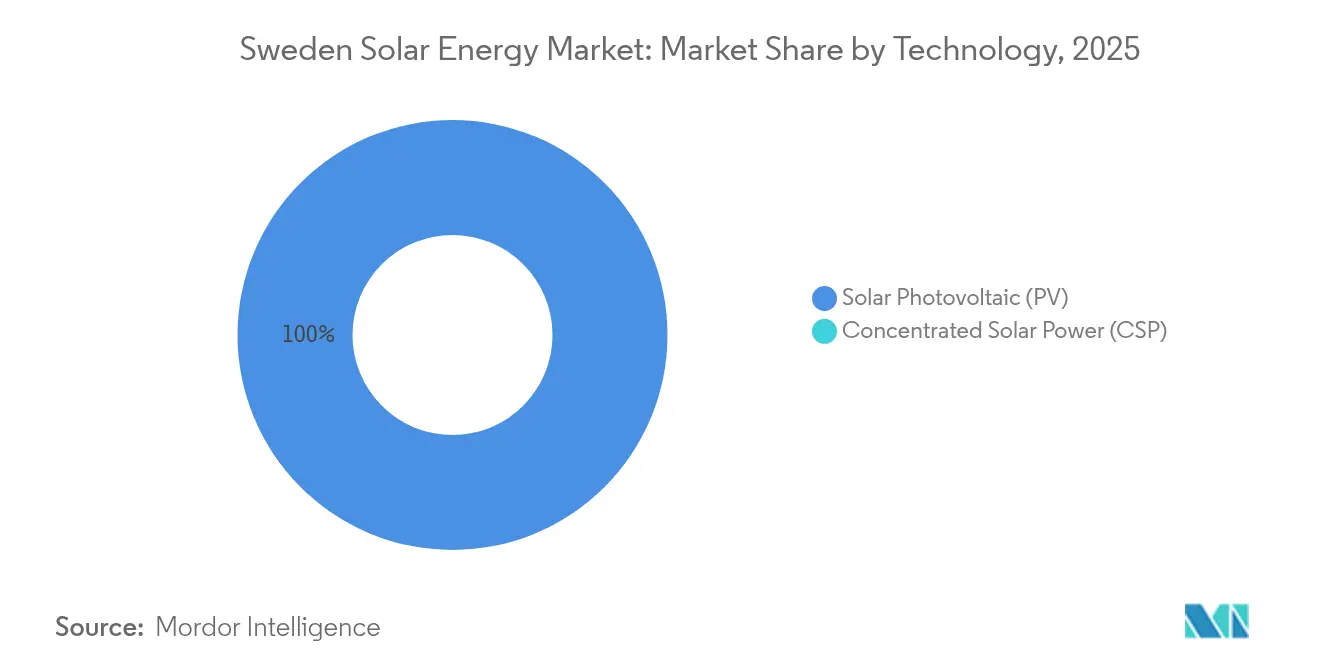

- 技術別では、太陽光発電(PV)システムが2025年の設備容量の100%を占め、結晶シリコンが引き続き主流となる一方、重量制限のある屋根では薄膜CIGS(銅インジウムガリウムセレン化合物)が採用されていきます。

- 系統種別では、系統連系システムが2025年の設置量の87.20%を占めましたが、遠隔地の産業が接続遅延を回避するため、系統独立型システムが2031年にかけて年平均成長率16.62%で拡大しています。

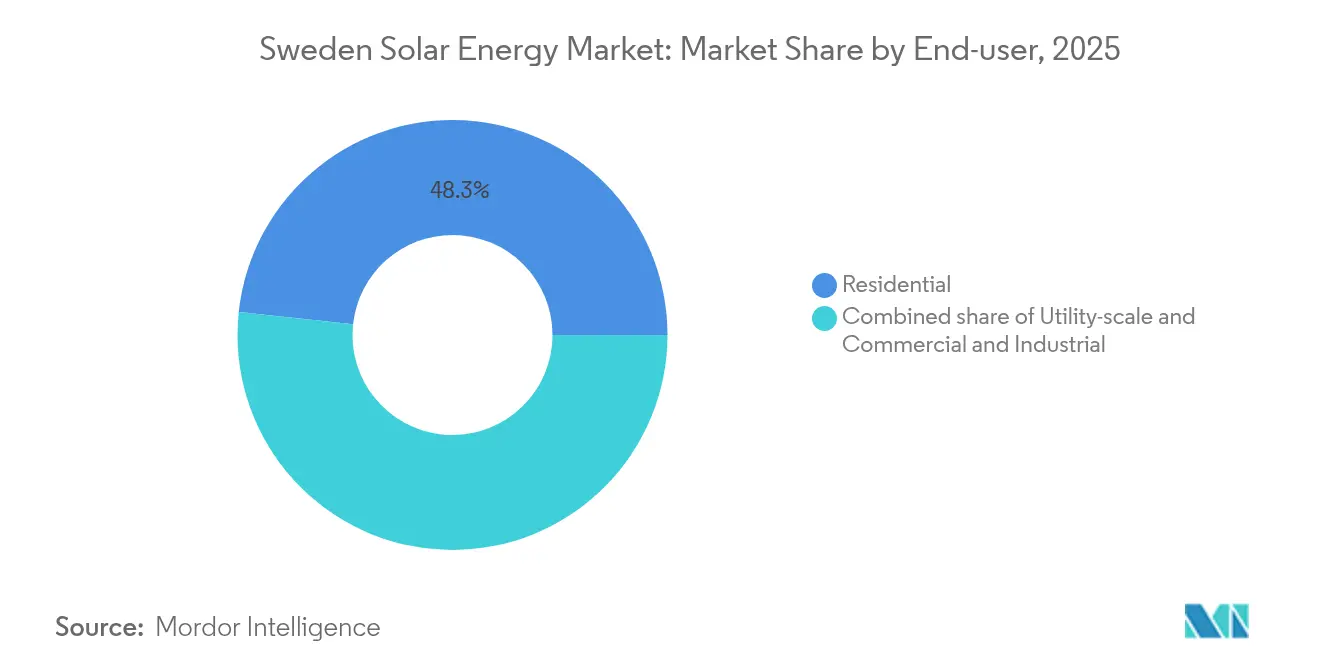

- エンドユーザー別では、住宅用屋根が2025年のスウェーデン太陽エネルギー市場シェアの48.30%を占めてトップでしたが、ユーティリティ規模の発電所が2031年にかけて年平均成長率27.36%で最も急速に成長するセグメントとなっています。

- 地域別では、南部地域が2025年の追加設備量の約59.30%を供給し、引き続き設備量リーダーの地位を維持する見込みですが、スウェーデン中部ではスベアスコグとの土地賃貸がパーミッティングリスクを軽減し、最もパイプライン成長率が高くなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンテクノロジー(Grön Teknik)還付措置は2025年半ばまで継続 | +1.8% | 全国規模、スウェーデン南部で最も強い | 短期(2年以内) |

| EUフィット・フォー・55および再生可能エネルギー指令(RED-III)の加速エリア | +2.3% | EU指令に基づく全国規模 | 中期(2〜4年) |

| モジュール価格がWp当たりEUR 0.10未満 | +2.1% | 北欧への波及効果を含む全国規模 | 短期(2年以内) |

| データセンターおよび電池工場からの企業間電力購入契約(PPA) | +2.5% | 南部および中部の産業拠点 | 中期(2〜4年) |

| 系統対応型屋根+蓄電池補助金(提案中) | +1.4% | ストックホルム、ヨーテボリ、マルメ | 中期(2〜4年) |

| 垂直型両面受光アグリボルタイクスの普及 | +0.7% | 農村南部および中部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スウェーデンのグリーンテクノロジー(Grön Teknik)還付措置(2025年半ばまで)

グリーンテクノロジー(Grön Teknik)控除は2025年6月まで20%の税額控除を維持し、住宅オーナーが税率が15%に引き下げられる前に購入を前倒しするよう促しています。この変更が迫ることで、Wp当たりEUR 0.09に近いモジュール価格を考慮しても、典型的な6kWシステムの回収期間が8〜10年から10〜12年に延びます。[4]スウェーデン国税庁、「Grön Teknik控除」、skatteverket.se そのため、インストーラーは2025年前半の受注急増を報告しており、7月以降の需要急落リスクが生じています。25kWを超える大型屋根設備は控除上限の対象外となっており、より小規模な住宅への成長が促されています。その結果、住宅向け施工業者は一時的なピーク需要を取り込むべく、人員採用と在庫調達を加速させています。

EUフィット・フォー・55および再生可能エネルギー指令(RED-III)の加速エリア

スウェーデンの改訂された国家エネルギー・気候計画は、再生可能エネルギー指令(RED-III)に沿って2030年の太陽エネルギー目標を2倍とし、2025年5月までに再生可能エネルギー加速ゾーンの設定を義務付けています。[5]欧州委員会「RED-IIIガイドライン」ec.europa.eu ブラウンフィールド(旧工業地帯)や産業用屋根を指定することで許可期間を501日から180日未満に短縮できる可能性がありますが、自治体の拒否権は依然として存在します。実際、スコーネ(Skåne)では系統接続承認を得ているにもかかわらず50MWの太陽光発電所が否決されるなど、異なる地方政策が顕在化しており、再生可能エネルギーに積極的な南部の自治体が近い将来の資本の大半を引き付けることが確認されています。そのため、開発者はサイトの選定に際して、日射量マップと同様に自治体の姿勢を慎重にマッピングしています。

モジュール価格がWp当たりEUR 0.10未満

中国の供給過剰により、2024年の欧州スポット価格はWp当たりEUR 0.08〜0.10へと40%下落しました。この価格崩落により住宅向けインストーラーのマージンは8〜12%に圧縮され、Svea Solarによる3件の地域買収を含む統合の波が引き起こされました。ユーティリティ規模の開発者は、2026年に予想される貿易関税に備え、Wp当たりEUR 0.09固定の複数年供給契約を締結することで対応しました。ポリシリコン生産者がWp当たりEUR 0.08のキャッシュコスト近辺で操業しているため、さらなる価格下落の余地は限られており、購買者の関心は価格から保証条件と物流の確実性へとシフトしています。

データセンターおよび電池工場からの企業間電力購入契約(PPA)

データセンターの需要は2030年までに最大5TWhに達すると予測されており、マイクロソフトは2024年にスウェーデンのキャンパスへの24時間365日カーボンフリー誓約を延長しました。これを受けてVattenfallは、50MWの太陽光と20MWhの蓄電池をバンドルした10年間・150GWhのPPAを締結し、スウェーデン初の時間単位でマッチングされた太陽光契約を実現しました。年間1.5TWhを消費する電池メーカーのノースボルト(Northvolt)も同様の枠組みへの関心を示しています。これらの契約はユーティリティ規模の新規アレイの収益確実性を支え、地上設置型の資金調達決定を加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冬季の低日射量と季節的ミスマッチ | −1.5% | 全国規模、北部で最も顕著 | 長期(4年以上) |

| 配電系統の混雑と長期的な許可手続き | −2.2% | 全国規模、南部で深刻 | 中期(2〜4年) |

| 認定インストーラーの不足 | −1.1% | 都市部の労働市場 | 短期(2年以内) |

| グリーン屋根およびEV充電器との屋根スペース競合 | −0.6% | ストックホルム、マルメ、ヨーテボリ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冬季の低日射量と季節的ミスマッチ

太陽光の設備利用率はノールボッテン(Norrbotten)の10%からスコーネ(Skåne)の12%の範囲にあり、12月と1月の発電量は年間発電量の2%未満にとどまります。スウェーデンの需要は冬季の暖房需要でピークを迎えるため、屋根設置オーナーは夏季の余剰電力をマイナス価格で売電しながら、冬季は高価な電力を購入せざるを得ません。現在、水力貯水池が10〜15TWhの調整機能を担っていますが、この柔軟性はノルド・プール(Nord Pool)でのスウェーデンの輸出収益を上限付きにしています。ユーティリティ開発者は4〜6時間放電可能な蓄電池との共設で対応していますが、蓄電池により資本コストがWatt当たりSEK 2〜3増加するため、企業間電力購入契約(PPA)の枠組み以外では普及が鈍化しています。

配電系統の混雑と長期的な許可手続き

系統接続承認には中央値で501日かかり、南部ゾーンでは600日を超えることもあります。既存の10kV系統は中央集中型の水力発電を前提に設計されており、双方向の屋根設置フローには対応していません。単一の変電所のアップグレードにはSEK 500万〜1,000万のコストがかかりますが、配電事業者はその費用の社会化に消極的です。スウェーデン送電系統運用者(Svenska Kraftnät)の成熟度ベースの待機列は、資金調達と用地許可を持つプロジェクトを優遇するため、中小開発者は不利な立場に置かれています。その結果、系統接続準備済みプロジェクトの二次市場が形成され、開発プレミアムが高騰し、資本力のある事業者への所有権集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:北欧の日射条件下における太陽光発電(PV)の優位性

太陽光発電(PV)は、直達法線日射量(DNI)が低いため集光型太陽熱発電(CSP)が成立しないことから、2025年のスウェーデン太陽エネルギー市場の100%を占めました。結晶シリコンがモジュール効率20〜22%で設置量の大半を占めています。PV技術のスウェーデン太陽エネルギー市場規模は、2025年の6GWから2031年には約10.99GWへと年平均成長率10.56%で成長する見込みです。薄膜CIGS(銅インジウムガリウムセレン化合物)パネルは、結晶モジュールの1平方メートル当たり15〜25kgの重量に耐えられない屋根に対応しており、ミッドサマー(Midsummer)のフレン(Flen)における200MW工場が2026年から納品を開始し、このニッチ市場に供給します。

両面受光モジュールは、垂直東西配置により拡散光および積雪アルベドによる利益で発電量が10〜15%向上するため、ユーティリティアレイで普及が進んでいます。また、研究開発はペロブスカイト・シリコンタンデムセルに集中しており、2025年4月にはEUから280万ユーロの助成金が交付され、効率30%超を目指した研究が進められています。パイロット生産は2027年以前には見込めませんが、持続的な資金援助は技術競争が単純な発電コストではなくアプリケーション特化性に重点を移していることを示唆しています。

注記: 個別セグメントのシェアはレポートご購入後にご利用いただけます

系統種別:接続遅延を回避する開発者による系統独立型の増加

2025年の設備容量のうち87.20%を系統連系アレイが占めましたが、遠隔地の鉱山、通信タワー、農場が501日の系統接続待ちを避けるため、系統独立型システムが年平均成長率16.62%で拡大しています。系統独立型設置のスウェーデン太陽エネルギー市場規模は2025年に約0.77GWで、2031年には1.93GWを超える可能性があります。ロッジオーナーは通常、3〜5kWの太陽光と10〜15kWhのリチウムイオン蓄電池を導入しており、産業用マイクログリッドは100kWの太陽光と250〜300kWhの蓄電池を組み合わせてディーゼル発電を代替しています。住宅用蓄電池に周波数調整予備力の補償を行う規制案が提出されれば、家主は補助サービスによる収益のために系統連系を維持しながら夏季の余剰輸出を回避できるため、系統連系と系統独立の境界が曖昧になる可能性があります。

より大規模な系統連系型農場は、2026年に小規模発電クレジットが終了すると収益が縮小するため、開発者は「ゼロ輸出」インバーター設定と自家消費用蓄電池へとシフトしています。その結果生まれる自家消費モデルは、スポット価格が日中の低価格帯を大幅に上回るSEK 1.20/kWhを平均する夕方のピーク時に放電すれば、内部収益率を高めます。

エンドユーザー別:ユーティリティ規模の急成長による市場構成の再均衡

電力価格の高騰と20%控除が住宅オーナーに有利に働いたため、住宅用屋根が2025年の追加設備量の48.30%を占めました。しかし、ユーティリティ規模のプロジェクトが最も急速に成長し、年平均成長率27.36%で2025年の31.20%から2031年には46.30%超へとシェアが拡大します。ユーティリティ規模発電所のスウェーデン太陽エネルギー市場シェアは、補助金削減後まもなく住宅セグメントを追い抜く軌道にあります。地上設置型の経済性はWatt当たりSEK 6〜7の資本コストと、マイクロソフトのような信用力の高い買手との10〜15年PPAにより支えられています。

商業・産業(C&I)用屋根は両極端の中間に位置します。50〜150kWの平均的なシステムはデマンドチャージを削減し、新たな系統対応型蓄電池インセンティブの対象となります。しかし、グリーン屋根の義務化と競合するEV充電器の導管がストックホルムとマルメで利用可能な屋根面積を制約しています。この中間セグメントの行方は、提案されている蓄電池コスト30%補助金が2025年の議会審議を生き残るかどうかにかかっています。

注記: 個別セグメントのシェアはレポートご購入後にご利用いただけます

地域分析

南部の各県(スコーネ、ヴェストラ・イェータランド、ストックホルム)は、日射量が1,100kWh/m²に達し、北部平均より約20%高いため、2025年のスウェーデンの太陽光追加設備量の約59.30%を供給しました。また、変圧器容量が最も高密度に整備されており、系統増強コストの削減につながっています。農業用地への競争は激しく、開発者はスベアスコグ(Sveaskog)などの機関投資家から年間1ヘクタール当たりSEK 8,000〜12,000でスコーネの70ヘクタールを賃借するケースが増えています。

スウェーデン中部(エステルイェートランド、セーデルマンランド)はアグリボルタイクスの実証拠点として台頭しています。エステルイェートランドでの1MW垂直両面受光パイロットは年間1.2GWhを発電しながら、小麦収量の低下をわずか3〜5%に抑えました。ただし、系統連系線はkm当たりSEK 150万〜200万のコストがかかるため、ほとんどのパイロットは5MW未満にとどまっています。再生可能エネルギー指令(RED-III)に基づく加速エリア指定が実現すれば、再生可能エネルギーに積極的な自治体では許可期間が180日に短縮される可能性がありますが、地方の拒否権が依然として非対称性をもたらし、サイト選定は自治体ごとの精査が必要です。

北部地域(ノールボッテン、ヴェステルボッテン)は、ノースボルト(Northvolt)の年間1.5TWh消費のギガファクトリーなどの産業用電力負荷に対応するプロジェクトを引き付けています。土地賃料は年間1ヘクタール当たりSEK 5,000未満ですが、低日射量により設備利用率は約10%にとどまります。そのため、水力ダムが輸出を絞る際に広がる日中のスポット価格差を裁定するには蓄電池との共設が不可欠となります。ルレオ・エネルギ(Luleå Energi)向けSvea Solarの12MWhの蓄電池発電所は、日中の低価格帯と夕方のピーク価格の差から年間SEK 150万〜200万を獲得するというこの論理を体現しています。

規制環境

スウェーデンの太陽光市場は、補助金主導の住宅向け成長からグリッド接続および認可規則の明確化へと移行しつつある税制・許認可枠組みの下で運営されている。Gron Teknik税額控除は2025年6月まで20%の主要な需要促進策であり続け、2025年7月1日から控除率は15%に引き下げられた。同時に、再生可能電力の小規模発電に対する税額控除は2026年1月1日から廃止され、系統への小規模輸出事業者の経済性が変化した。

許認可および系統接続に関しては、当局は標準化とリードタイム短縮を重視してきた。Energimarknadsinspektionen(Ei)は、太陽光および風力パークの接続に関する系統会社の手続きに対する監視を強化し、2025年には情報要請や監督措置を開始した。2026年2月、EiはEU発電機要件(欧州委員会規則(EU)2016/631)に整合した、発電機の系統接続要件に関する更新規制案を協議のために公表した。2026年4月に可決され2026年7月1日に施行されたLag(2026:399)om verksamheter och atgarder for fornybar energiにより、大きな転換点が到来した。この法律はEUの再生可能エネルギー許認可規定を実施し、より期限が明確なプロセスを導入するもので、小規模太陽光設備向けの追加的な簡素化(定められた出力しきい値までの建築許可要件の免除を含む)も含まれる。

競争環境

上位5社(Vattenfall、Svea Solar、Soltech Energy、E.ON、Fortum)は2024年の設備容量の約40〜45%を掌握しており、中程度の集中度を示しています。電力会社は太陽エネルギーを多角化のヘッジとして位置づけており、VattenfallはSEK 1,700億の2025〜2029年計画のうち「その他再生可能エネルギー」にSEK 190億を配分し、風力向けのSEK 770億と比較しています。専業事業者はその隙間を埋めています。Svea Solarはスベアスコグ(Sveaskog)を通じて2GWの土地を確保しながら垂直統合を進め、ユーティリティ太陽光+蓄電池パッケージの入札に向けた蓄電EPC(設計・調達・建設)能力も拡充しています。

製造面では、ミッドサマー(Midsummer)が国内薄膜生産を拡大し、中国製モジュール関税へのエクスポージャーを低減しています。Exeger Sweden ABは色素増感セルでコンシューマーエレクトロニクスを追求していますが、2023年のSEK 1,330万の収益はそのセグメントの商業化前ステータスを示しています。ABBはスウェーデンのインバーター供給の約25〜30%を占め、価格決定力を有しますが、プロジェクト開発マージンには影響を与えていません。インストーラーの統合は進行中であり、2024年のSvea Solarによる3件の買収と、Soltech Energyのラムショーホルム(Ramsjöholm)太陽光発電所の売却(蓄電池資産への資金調達目的)は、純粋なEPC収益が逼迫する中で蓄電池とサービスバンドルへのシフトを示しています。

スウェーデン太陽エネルギー産業のリーダー企業

Exeger Sweden AB

Vattenfall AB

Svea Solar AB

Eneo Solutions AB

Soltech Energy Sweden AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策支援が再調整された(Gron Tekniкは2025年7月から15%に引き下げられ、小規模発電向け税額控除は2026年1月から廃止された)ことで、余剰電力輸出補償への依存度を下げ、制御可能な価値創出源に重点を置くビジネスモデルの余地が生まれている。バッテリー連系型PVおよびハイブリッド構成は、スウェーデンの日中価格変動性および系統制約に適合しており、業界団体による2026年の議論からもその証拠が見て取れる。これは、周波数調整やアービトラージへのアクセスを得るために、バッテリーがPVに先行または同時に設置される「蓄電優先」の投資パターンを示している。大規模事業活動も市場ベースの契約の下で継続している。

許認可・系統接続改革の議題は、スウェーデンにおける拘束的な制約要因、すなわち長期化する接続手続き期間を対象としているため、もう一つの機会軸となっている。2026年7月1日に施行されたLag(2026:399)は、EUの再生可能エネルギー許認可規定の下で簡素化された認可経路を法制化しており、発電機の系統接続要件更新に関するEiの2026年の取り組みは、新規PVおよびPVプラス蓄電施設に対するより厳格かつ明確な技術的コンプライアンス要件を示唆している。個別の導入指標もまた、アフターマーケットおよびリパワリング機会を支える大規模かつ拡大し続ける導入基盤を示しており、公式統計や市場報告によれば、2025年末までに系統接続設備は314,600件を超え、累積容量は約5.5GWに達し、年間新設容量は2024年に約848MW、2025年に約652MWとなっている。この基盤は、O&M、インバーターおよび取付部材の更新、輸出リスクを低減するバッテリー追加、そして許認可・系統接続リスクを低減するために土地アクセスと系統準備を組み合わせる開発者戦略(スウェーデン中南部のSveaskog関連の土地パイプラインを含む)における機会を支えている。

最近の業界動向

- 2026年7月:スウェーデンは2026年7月1日にLag(2026:399)om verksamheter och atgarder for fornybar energiを施行し、より迅速で標準化された認可を目的とするEUの再生可能エネルギー許認可規定を実施した。この枠組みは、大規模および分散型PVにわたり開発者やEPCの行政上の摩擦を軽減する、より明確な期限付きプロセスと簡素化策を導入している。

- 2026年4月:スウェーデン議会(Riksdag)は、再生可能エネルギープロジェクトの許認可を簡素化・短縮するためLag(2026:399)を可決した。プロセス構造を厳格化し、より統一的な承認経路を確立することで、この法律は、長期の認可手続きや系統接続待ちにより制約されてきた地上設置型PVおよびPVプラス蓄電プロジェクトのパイプライン転換を支援する。

- 2025年4月:Midsummerは、30%超の効率を目指すペロブスカイト・シリコンタンデムセルを開発するため、280万ユーロのEUイノベーション基金助成金を確保し、2027年にパイロット生産を予定している。この助成は、特に重量とノルディックの光条件が重要となる用途特化型モジュール形式について、スウェーデン中心のPV導入と並行して、国内の技術・製造の物語を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、スウェーデンに設置された太陽光発電容量として定義され、ギガワット単位で計測される。これは、系統接続型および独立型の設備を通じて太陽光資源から電力を発電するシステムを対象とする。

対象範囲の除外事項:プロジェクト開発・資金調達費用、カーボンクレジット、および太陽光発電資産に直接関連しない非太陽光系再生可能エネルギーは除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統種別

- 系統連系

- 系統独立

- エンドユーザー別

- ユーティリティ規模

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電池・ハイブリッド統合

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、スウェーデンの電力需要、系統状況、および太陽光導入の動向に関する事実基盤を構築するために用いられ、その後インタビューで得られた内容を確認するために使用された。国のエネルギー機関、Eurostat、IEAの国別データといった公的なエネルギー統計や政策トラッカー、さらに系統接続や制約を記述する送電系統運用者の公表資料を活用した。

単一のデータ系列にモデルを依拠させないよう、IRENAの再生可能エネルギー容量に関する更新情報、ノルディック地域の太陽光性能・発電量に関する査読済み論文、および太陽光部材の関税・貿易統計なども、短期的な動向の説明に役立つ範囲で参照した。企業の年次報告書や投資家向け説明資料は、プロジェクトパイプライン、稼働開始時期、および典型的なシステム構成の検証に用いられた。一部の企業については、企業財務、特許記録、および出荷レベルの貿易情報に関する有償サブスクリプションを、ギャップを補完するために選択的に利用した。これらはあくまで例示であり、データ収集、検証、および調査内容の明確化のために他にも多くの情報源が検討された。

一次インタビューおよび調査

一次調査は、スウェーデンにおいて屋根設置型および地上設置型プロジェクトにわたって容量がどのように追加されているか、そして実際に新規接続を遅らせている、あるいは加速させている要因を確認することに重点を置いた。開発業者、EPC事業者、部材流通業者、電力事業者、大口商業顧客に聞き取りを行い、追加の質問を通じて、典型的なプロジェクト規模、発注から稼働開始までの期間、および最近の入札で見られた実際の価格変動を明確にした。入力情報を現実的なものとするため、スウェーデンに関連するサプライチェーンの各役割と、機器の入手可能性や政策期待に影響を与える広範なノルディック・欧州の文脈の双方から見解のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:30% | 経営幹部:15% | |

| 中位層:54% | 機能/部門責任者:42% | |

| 小規模事業者:16% | マネージャー:43% |

市場規模の算定と予測

市場規模の算定には、トップダウン型の容量再構築手法を用い、スウェーデンの再生可能エネルギー新設容量および系統接続に関する動向を年別の太陽光導入基盤に変換し、それを最終需要者の構成変化と照合して確認した。年別の導入基盤の推移が形成された後、サンプル抽出したプロジェクト件数、最終需要者別の典型的なシステム規模、モジュールおよびインバーターの流通に関するチャネル確認を用いて、選択的なボトムアップ推計により総計の妥当性を確認した。

主要な推進要因として(例示であり網羅的ではない)、年間の太陽光新設容量、住宅用・商業用屋根におけるシステム規模の平均的な傾向、大規模事業の稼働開始パターン、許認可・接続に要する期間、およびある年の新設分に帰属する価値量に影響を与える典型的な容量利用率などを取り扱った。バックログの解消、系統接続待ちの遅延、補助金制度の急激な変化など、インタビューでの回答が明確な変化を示した場合には、前提を調整した。

予測にあたっては、政策支援、系統接続速度、機器価格に関する異なる見通しを透明性を持って示せるよう、シナリオ分析を用いた。中心シナリオは最も整合性の高い一次データに紐づけて維持し、その上でより速い、あるいは遅い導入率でストレステストを行うことで、CAGRが単一の積極的な成長シナリオに依存しないようにした。ボトムアップ確認において企業カバレッジに欠落があった場合は、既知の市場シェアおよび観測されたプロジェクト規模分布に基づくスケーリング係数を用いてギャップを補完し、その後、独立した容量・接続関連の指標を用いて推計された総計を再検証した。

データ検証と更新サイクル

検証は複数の段階で実施され、まず単位、成長率、および推定される稼働開始量にわたる単純な整合性確認から始めた。次に、報告された容量追加、接続待ちバックログに関する記述、屋根設置型と地上設置型の活動比率といった独立した指標と出力を比較し、カーブの一部が機械的に過大評価されていないかを確認した。

差異が見られた場合には、根底にある前提を見直し、その差異が重要な場合には関係するインタビュー対象者に再度確認を求めた。承認前に、モデルおよび報告書は別のアナリストによって再検討され、論理が再現可能であること、および主要な入力データに明確な出所の経路があることを確認した。本レポートは毎年更新され、主要な政策変更、大規模プロジェクトの発表、または機器価格の急激な変動により見通しが実質的に変化する場合には、随時更新が行われ、最終的な提供前確認によって最新の見解が保たれる。

Mordor Intelligenceによるスウェーデン太陽光エネルギー市場推計と他の公表推計との比較

スウェーデンの太陽光市場に関する公表推計は、しばしば異なる値を示す。一部の情報源は市場規模を年間導入額として算定するのに対し、他の情報源は導入済み容量として算定しており、両者は連動して動くわけではない。差異は、各発行元がオフグリッドシステムをどのように扱うか、蓄電池を太陽光に含めるかどうか、また通貨換算や価格前提をどの年に固定するかによっても生じる。

一部の数値は、太陽光機器の売上、設置サービス、場合によっては隣接するエネルギー機器を一つの値にまとめることでより広範な範囲を含んでおり、これは容量の新設が鈍化していても報告される総額を押し上げる可能性がある。本調査では、Mordor Intelligenceは市場規模をスウェーデン国内の太陽光導入容量として報告し、価格変動や一時的なサービス収入がトレンドラインを歪めないよう、発電資産に限定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.00 B (2025) | |

| 地域コンサルティング会社A | USD 2.10 B (2024) | 2024年の太陽光エネルギー活動の市場価値として報告されており、システム販売や設置費用を含む可能性があり、短期的な価格変動や想定されるサービス範囲に影響を受けやすい。 |

| 業界誌B | USD 0.97 B (2024) | 2024年の現地通貨によるPV設置価値から出発し、米ドルに換算しているため、外国為替のタイミングやVAT・オフグリッド項目の取り扱いの一貫性によって、総額が過小または過大に示される可能性がある。 |

表に見られる差異は、主に価値ベースの支出指標と容量ベースの導入済み基盤指標を混在させていることに起因し、加えて通貨換算のタイミングの違いや、中核資産の周辺で何を計上対象とするかの違いも影響している。モデルを容量新設、稼働開始のペース、および現実的な接続期間に紐づけて維持することで、この推計は毎年確認・更新可能な明確な変数に追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のスウェーデン太陽エネルギー市場の規模は?

設備容量は2026年に約6.63GWに達し、2031年の10.99GWに向けて順調に推移しています。

スウェーデンにおける新規ユーティリティ規模太陽光を牽引しているものは何ですか?

データセンターや電池工場からの企業間電力購入契約(PPA)と、スベアスコグ(Sveaskog)との土地賃貸契約が大型プロジェクトの大半を支えています。

グリーンテクノロジー(Grön Teknik)の変更は住宅用太陽光にどう影響しますか?

2025年7月の控除率の20%から15%への引き下げと、2026年の小規模発電クレジットの廃止により、屋根設置の回収期間が約2年延びます。

系統独立型システムが急速に成長している理由は何ですか?

遠隔地の産業施設は501日の系統接続待ちを避けることを好み、エネルギー自律性のために太陽光+蓄電池マイクログリッドを活用しています。

スウェーデンの農場でどの技術が勢いを増していますか?

垂直両面受光アレイにより、作物収量を維持しながらエネルギー出力を10〜15%向上させるアグリボルタイクスが可能になります。

近い将来の太陽光導入において最も大きな障壁は何ですか?

南部ゾーンの配電系統の混雑が現在最も長い遅延と最も高いアップグレードコストをもたらしています。

最終更新日: