住宅用エネルギー貯蔵システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 成長率 | 24.40% CAGR |

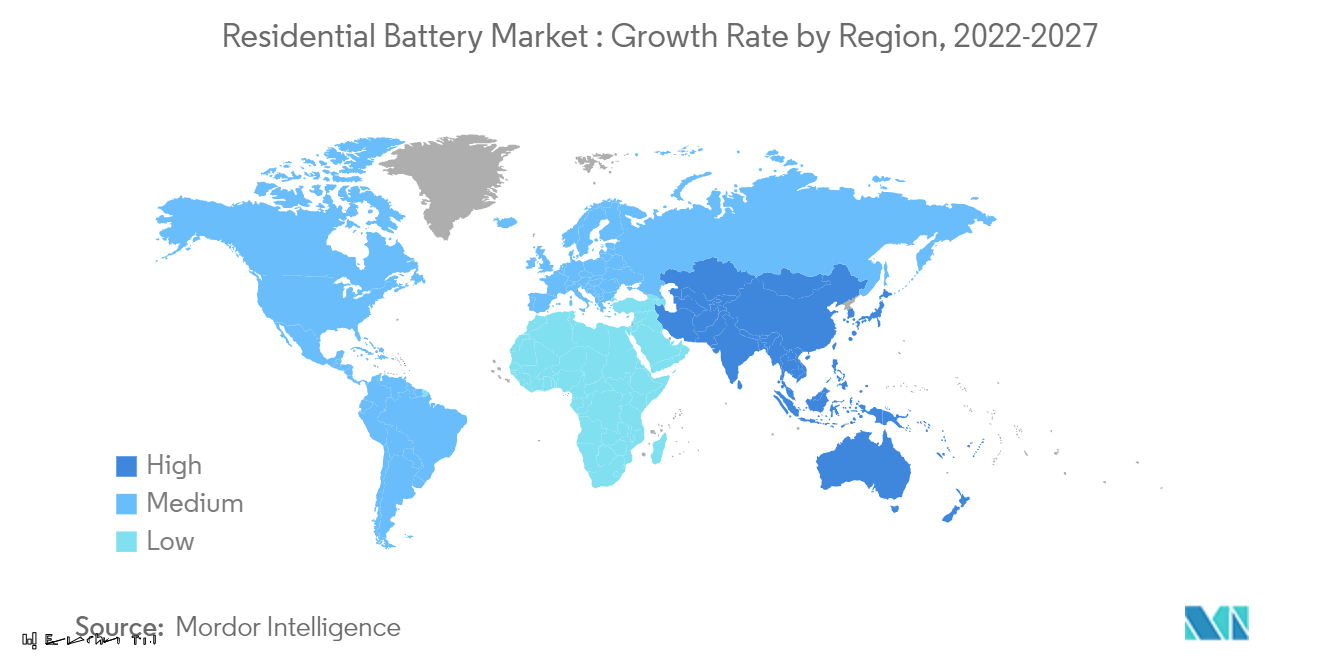

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用エネルギー貯蔵システム市場分析

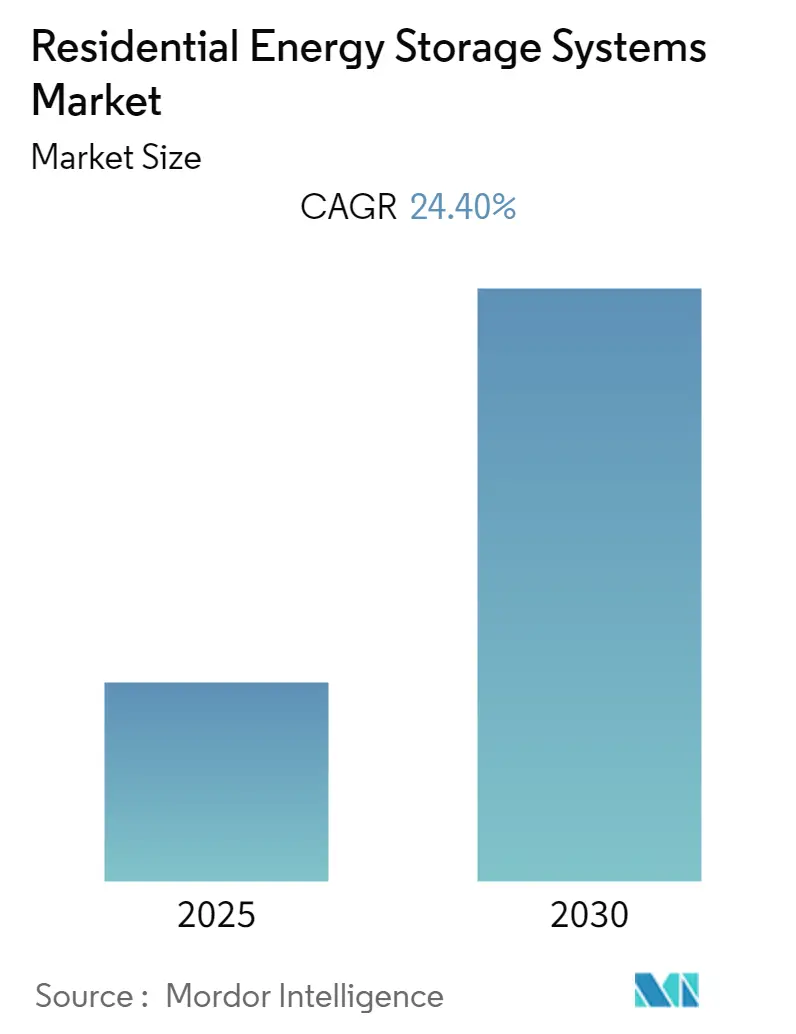

住宅用エネルギー貯蔵システム市場は、予測期間中にCAGR 24.4%を記録すると予測されています。

市場は2020年にCOVID-19の悪影響を受けましたが、現在はパンデミック前の水準に回復しています。

- 中期的には、途切れのない安定した電力供給への需要増加と、住宅部門による太陽光発電屋根設置システムの採用拡大が、当該市場の成長を促進すると予測されています。

- 一方、多くの国において電池製造に必要な金属資源・鉱物資源への直接的なアクセスが欠如していることが、市場成長に悪影響を与える可能性があり、市場の主要な抑制要因の一つとなっています。

- しかしながら、住宅用エネルギー貯蔵システム市場は、ドイツ、米国、オーストラリアといった先進国が主要な地位を占めています。一方で、ブラジル、サウジアラビア、タイ、バングラデシュなど複数の国々が余剰電力買取制度(ネットメータリングプログラム)を導入し、住宅部門における太陽光PVの普及促進を目的とした一定の規制改正を実施しており、予測期間中に成長機会をもたらすことが期待されています。

- 欧州が市場を支配しており、予測期間中に最も高いCAGRを示す可能性も高いです。需要の大部分はドイツ、英国などの国々から生じています。

世界の住宅用エネルギー貯蔵システム市場のトレンドとインサイト

リチウムイオン電池技術が市場を支配

- リチウムイオン(Li-ion)電池は充放電においてほぼ100%の効率を誇り、入力と出力のアンペア時がほぼ同一です。これらの電池は、鉛酸電池などの他の技術と比較して、さまざまな技術的優位性を有しています。充電式リチウムイオン電池は平均5,000サイクル以上の充放電が可能であるのに対し、鉛酸電池の寿命は約400〜500サイクルにとどまります。

- リチウムイオン電池は繰り返し充電が可能で、安定性が高いという特長があります。さらに、他の充電式電池と比較してエネルギー密度、電圧容量が高く、自己放電率が低い傾向にあります。これにより、単一のセルが異なる電池タイプよりも長い充電保持力を持つことで、電力効率が向上します。

- 加えて、リチウムイオン電池は鉛酸電池ほど頻繁なメンテナンスや交換を必要としません。リチウムイオン電池は放電サイクル全体を通じて電圧を維持するため、電気部品のより大きく持続的な効率が実現されます。一方、鉛酸電池の電圧は放電サイクルを通じて継続的に低下します。リチウムイオン電池の初期コストは高いものの、寿命と性能を考慮した場合の実質コストは鉛酸電池よりも大幅に低くなります。

- 電池はエネルギー貯蔵システムにおいて重要な役割を果たし、特に住宅用エネルギー貯蔵システムに使用される場合、システムの総コストの大部分を占めています。再生可能エネルギー源の総設置容量は世界規模で著しい速度で増加しており、住宅建物への太陽光発電屋根設置も同様に増加しています。

- 太陽光発電屋根設置容量の増加は、電池エネルギー貯蔵に対する需要の増加を促進する可能性が高いです。したがって、住宅用途向けの新しいエネルギー貯蔵システム(ESS)の登場は、予測期間中のリチウムイオン電池への需要を押し上げると予測されています。軽量性、短い充電時間、より多い充電サイクル数、低下するコストといったリチウムイオン電池の特性は、この用途における優位性をもたらしています。

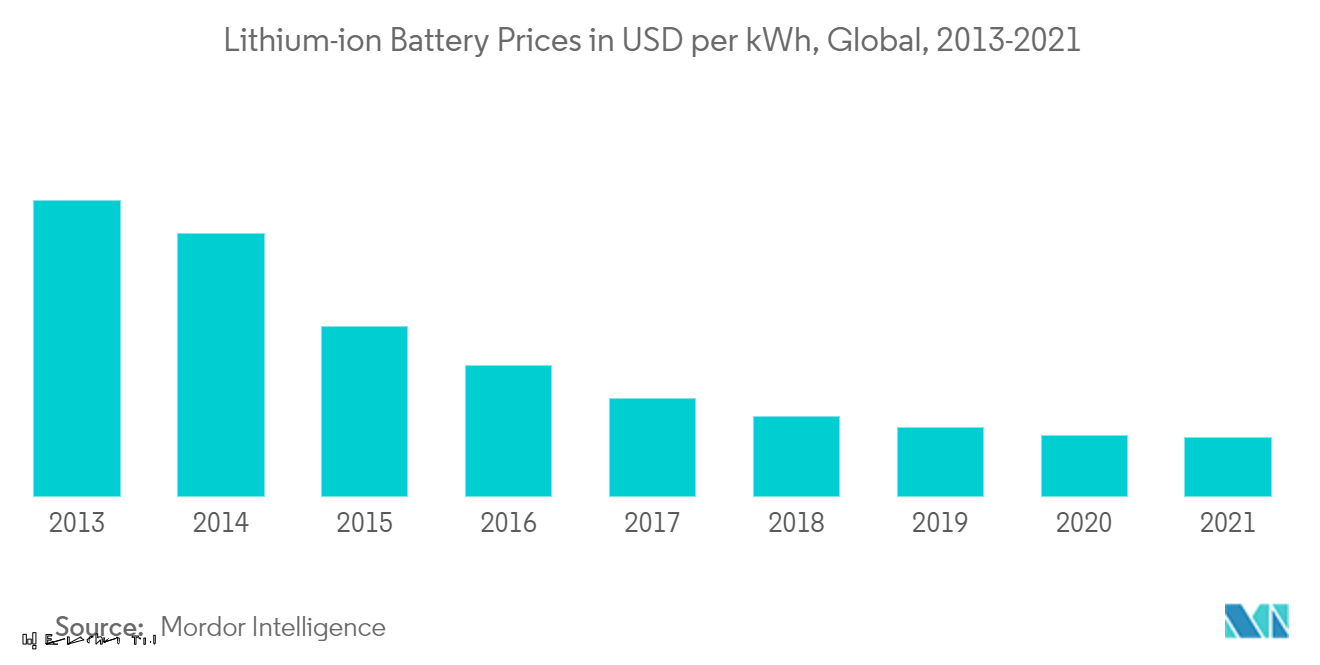

- 近年、価格の低下により、リチウムイオン電池は住宅用太陽光発電およびホームインバーター向けの電池貯蔵システムとして好まれるようになっています。2021年のリチウムイオン電池の価格はUSD 123/kWhであり、これは2013年のUSD 668/kWhから81.58%低下しました。

- 住宅用エネルギー貯蔵に関する政策は現時点ではまだ発展途上にあります。しかしながら、米国やドイツなどの国々は、州レベルの政策措置や規制措置を通じて、地域のエネルギー貯蔵市場に機会を創出しています。

- 例えば、2021年6月、米国エネルギー省(D.O.E)は、先進電池材料および技術のための国内製造サプライチェーンを拡大するための即時政策を発表しました。

- したがって、上記の要因に基づき、リチウムイオン電池技術は予測期間中に世界の住宅用エネルギー貯蔵システム市場を支配すると予測されています。

欧州が市場を支配

- 欧州は2021年に住宅用エネルギー貯蔵システム(RESS)市場を支配しており、今後も引き続き優位性を維持すると予測されています。同地域におけるRESSへの需要は、太陽光発電屋根設置システムの急速な普及を背景に高い成長を示しています。

- ドイツの住宅用エネルギー貯蔵システム市場は2015年以降急速に成長しており、電池システムに対して30%の投資補助金を付与するインセンティブ制度に支えられています。

- ドイツのエネルギーミックスの変革は過去数年間にわたって進行しています。太陽光発電屋根設置は、過去に導入された屋根設置プログラムへの補助金・融資などの高度な支援メカニズムを主な背景として、ドイツの総太陽光エネルギー発電量において重要なシェアを占めています。2021年、ドイツはEEG改正法(再生可能エネルギー法)2021(EEG 2021)を導入し、30kW以下の自家消費用PVシステムの所有者に対するEEG賦課金の免除が盛り込まれました。旧規則では、この上限は10kWに設定されていました。このEEG賦課金の見直しは、大多数の住宅用システムが前述の容量範囲内にあることから、ドイツの住宅用電池市場を後押しすると見込まれています。

- さらに、2022年3月、電力電子・電気駆動研究所(ISEA)とアーヘン工科大学(RWTH Aachen University)は、2021年に新規導入されたエネルギー容量1,357MWhの93%をホーム貯蔵システム(HSS)が占め、残りの7%には産業用および大規模貯蔵セグメントが含まれることを明らかにしました。

- 2022年1月時点で、英国は13.79GWの太陽光発電設備容量を登録しており、総容量の26%(3.25GW)は主に住宅用屋根設置型太陽光発電消費者で構成される10kW未満の太陽光PV設置から生じています。

- 英国では、平均的な居住者が1日に3kWhから6kWhのエネルギーを消費しており、それに応じてシステム規模は異なります。最も一般的に設置されるシステム容量の一つは4kWシステムであり、3〜4人の居住者のエネルギーニーズを満たすのに適しています。一方、5kW太陽光PVシステムは4〜5人の家庭に一般的であり、6kW太陽光パネルシステムは5人以上の居住者がいる家庭に推奨されています。したがって、同国では大多数の住宅用PVシステムの容量が10kW未満となっています。

- さらに、イタリアは新たなスーパーボーナス・インセンティブ制度を導入しており、2020年7月から2023年までの支出に対して110%の税額控除を取得できる可能性を提供し、エネルギー効率化介入を奨励しています。ただし、スーパーボーナスの恩恵を受けるには、太陽光PVシステムおよび貯蔵システムを主要な介入策の一つと連携して設置する必要があります。実施された総投資によってエネルギー効率評価の改善が達成されなければなりません。対象外の場合は、小規模太陽光PV発電資産および電池エネルギー貯蔵システム(BESS)に対して既に整備されている10年間50%の税額控除を取得することが可能です。

- 同地域のRESSS市場は、中国からの低コスト太陽光パネルの輸入にも牽引されており、太陽光発電(フォトボルタイク)技術の競争力向上に寄与しています。

- したがって、上述の要因に基づき、欧州は予測期間中に世界の住宅用エネルギー貯蔵システム市場を支配すると予測されています。

競合環境

住宅用エネルギー貯蔵システム市場は断片化されています。この市場における主要プレーヤー(順不同)には、LG Energy Solution Ltd、Samsung SDI Co. Ltd、Panasonic Corporation、Sonnen GmbH、Saft Groupe SAが含まれます。

住宅用エネルギー貯蔵システム産業のリーダー企業

Samsung SDI Co. Ltd

Panasonic Corporation

Sonnen GmbH

Saft Groupe SA

LG Energy Solution Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年5月:Mango Powerは、インターソーラー・ミュンヘン2022において、Mango Power Mシリーズを発売しました。このシステムは太陽光PVと組み合わせて使用可能で、日常使用および緊急時使用に対応した10〜20kWhの電池を搭載しています。シングルおよびトリプルフェーズ接続に対応し、8〜14kWの出力能力を有しています。内蔵インバーター、バックアップゲートウェイ、EVチャージャーなど、さまざまな用途に使用できます。同社は米国市場と欧州市場向けに異なるバージョンを発売しました。

- 2022年6月:Toyotaは、住宅用電池製品「O-Uchi Kyeden System(おうち給電システム)」の発売をもってエネルギー貯蔵市場に参入しました。Toyotaは、同社の電気自動車電池技術を使用した定格出力5.5kWh、定格容量8.7kWhの電池貯蔵システムを発売しました。太陽光発電屋根設置システムと接続した場合、このシステムは昼夜を通じて家庭に電力を供給することができます。当初、同社は日本での貯蔵システムの販売を目指しています。

世界の住宅用エネルギー貯蔵システム市場レポートの調査範囲

エネルギー貯蔵は、化石燃料に基づく電力生成から再生可能エネルギーに基づく電力生成へのエネルギー転換における不可欠な推進要素です。世界中の多くの先進国は、常時エネルギー消費に合わせてディスパッチ可能な中央集権型化石燃料発電が支配するエネルギーシステムから、再生可能エネルギーの比率が高いシステムへの移行を進めています。住宅用エネルギー貯蔵システム市場はタイプ別および地域別にセグメント化されています。タイプ別では、市場はリチウムイオン電池、鉛酸電池、その他の技術タイプにセグメント化されています。本レポートでは、地域全体における住宅用エネルギー貯蔵システムの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USDビリオン)に基づいて算出されています。

| リチウムイオン電池 |

| 鉛酸電池 |

| その他の技術タイプ |

| 北米 |

| アジア太平洋 |

| 欧州 |

| 中東・アフリカ |

| 南米 |

| 技術タイプ | リチウムイオン電池 |

| 鉛酸電池 | |

| その他の技術タイプ | |

| 地域 | 北米 |

| アジア太平洋 | |

| 欧州 | |

| 中東・アフリカ | |

| 南米 |

レポートで回答される主な質問

住宅用エネルギー貯蔵システム市場の現在の規模はどのくらいですか?

住宅用エネルギー貯蔵システム市場は、予測期間(2025年〜2030年)中にCAGR 24.4%を記録する見込みです。

住宅用エネルギー貯蔵システム市場における主要プレーヤーは誰ですか?

Samsung SDI Co. Ltd、Panasonic Corporation、Sonnen GmbH、Saft Groupe SA、LG Energy Solution Ltdが、住宅用エネルギー貯蔵システム市場で事業を展開する主要企業です。

住宅用エネルギー貯蔵システム市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

住宅用エネルギー貯蔵システム市場で最大のシェアを持つ地域はどこですか?

2025年において、欧州が住宅用エネルギー貯蔵システム市場において最大の市場シェアを占めています。

本住宅用エネルギー貯蔵システム市場レポートは何年分をカバーしていますか?

本レポートは、住宅用エネルギー貯蔵システム市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の住宅用エネルギー貯蔵システム市場規模を予測しています。

最終更新日: