住宅用蓄電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.02 十億米ドル |

| 市場規模 (2031) | 57.93 十億米ドル |

| 成長率 (2026 - 2031) | 17.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用蓄電池市場分析

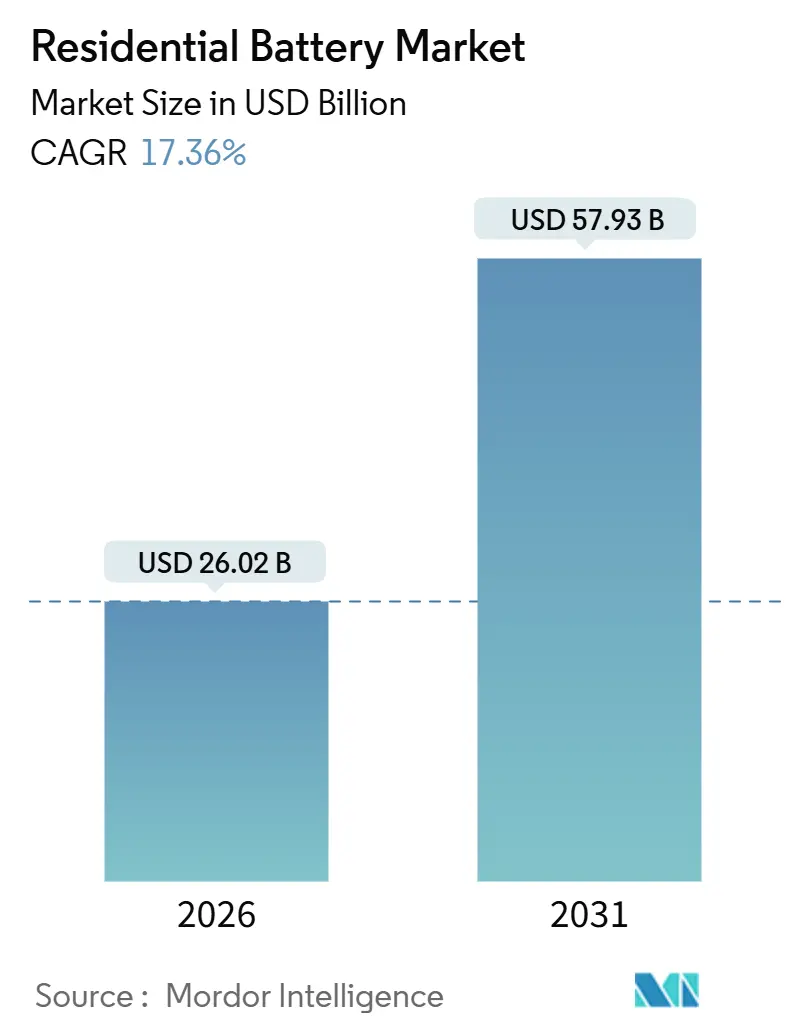

住宅用蓄電池市場規模は2026年に260億2,000万米ドルと推定され、予測期間(2026年〜2031年)中に年平均成長率17.36%で2031年までに579億3,000万米ドルに達すると予測されています。

近期的には、カリフォルニア州のNEM 3.0料金体系、ドイツのKfW 442補助金、日本のフィードインプレミアム(FIP)制度、韓国の再生可能エネルギー証書(REC)乗数が、家庭経済を自家消費および仮想発電所(VPP)参加へと傾ける方向に作用しています。中期的には、リン酸鉄リチウム(LFP)のコストがkWh当たり250米ドル以下に低下すること、米国の全国規模での30%投資税額控除(ITC)、ナトリウムイオンの研究開発の進展が、コスト重視のセグメントへのアクセスを拡大します。長期的には、アグリゲーター主導の系統サービス収益、進化する防火安全基準、成熟しつつある二次利用電池の流通が競争戦略を再調整し、インバーターメーカー、自動車用セルサプライヤー、ソフトウェア中心のスタートアップ間での統合を促進します。これらの力が総合的に、住宅用蓄電池市場を世界中の分散型エネルギーリソースポートフォリオの礎として位置づけています。

主要レポートの要点

- 電池タイプ別では、リチウムイオンシステムが2025年に住宅用蓄電池市場シェアの72.9%を占め、ナトリウムイオンおよびニッケル系の代替品は2031年までに19.4%の年平均成長率を示しています。

- 用途別では、自家消費およびバックアップが2025年に住宅用蓄電池市場シェアの68.4%を占め、VPPおよび系統サービスのユースケースは2031年まで年平均17.8%の成長率で拡大しています。

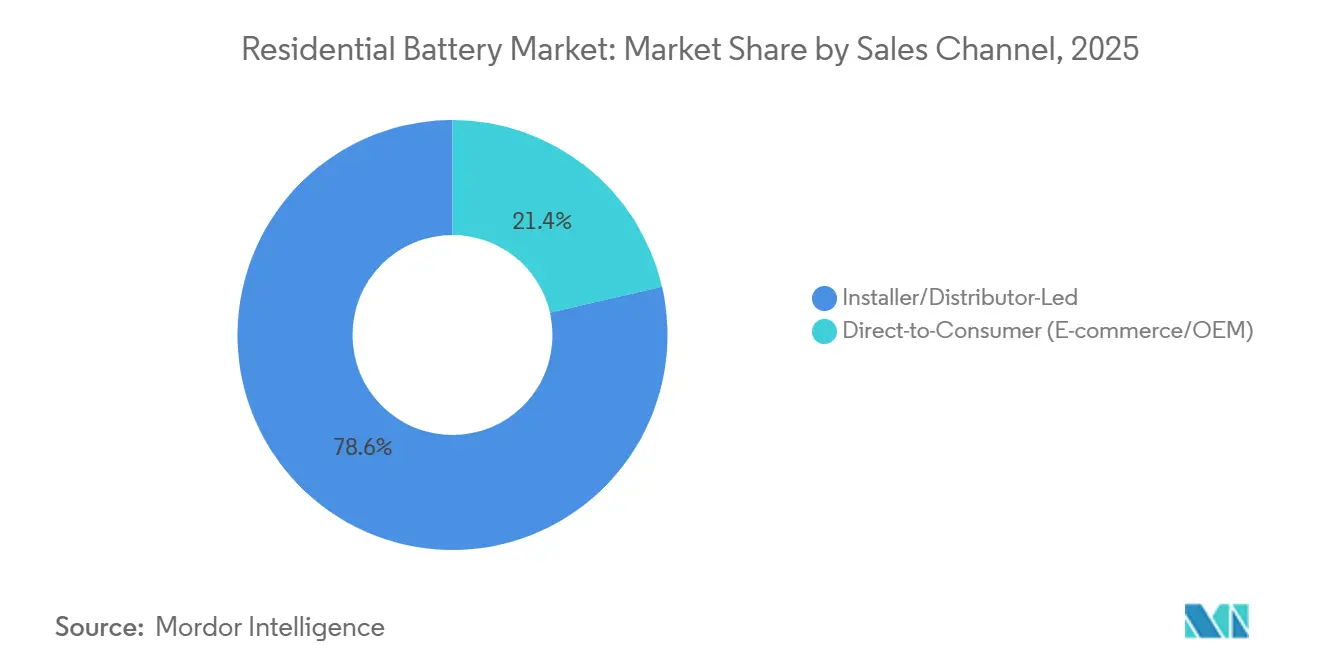

- 販売チャネル別では、インストーラーおよびディストリビューター主導のルートが2025年に住宅用蓄電池市場シェアの78.6%を獲得し、直接消費者向けモデルは2031年まで年平均18.3%の成長率を示しています。

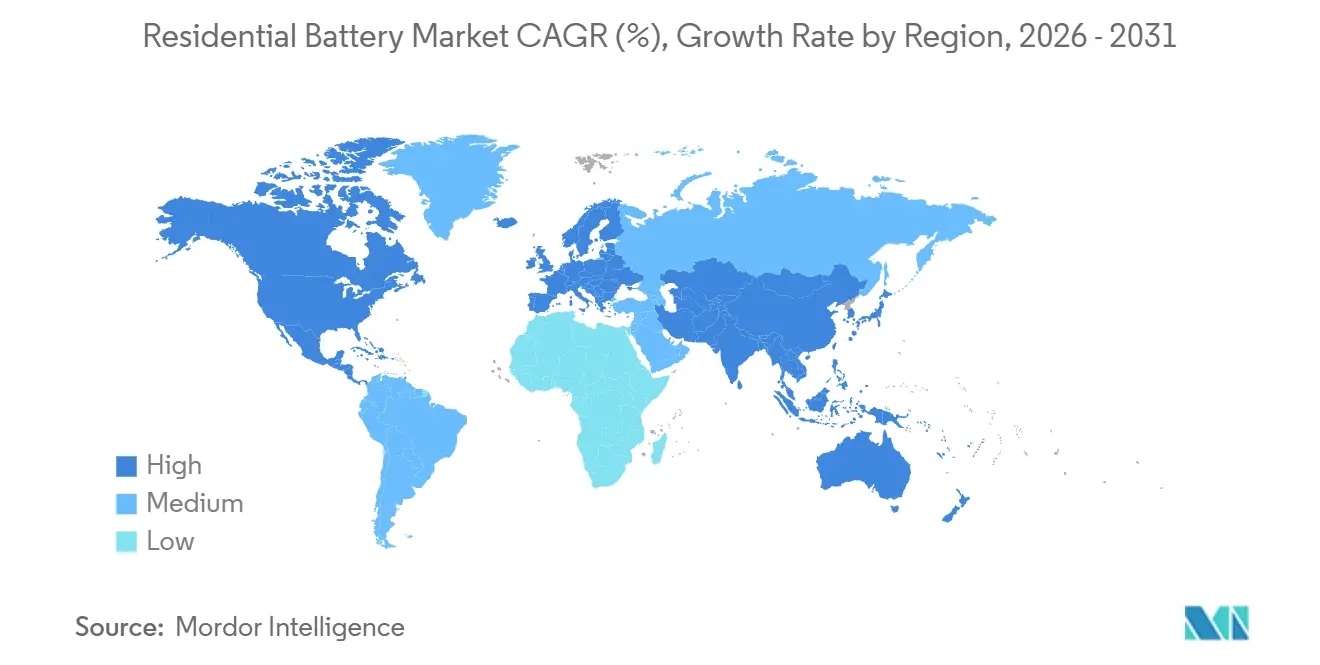

- 地域別では、アジア太平洋が2025年の住宅用蓄電池市場規模の53.3%を占め、2031年まで年平均18.8%の成長率で拡大する見込みであり、地域別で最も速いペースです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の住宅用蓄電池市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツおよびオーストラリアにおける屋根設置型太陽光発電との組み合わせ義務の急増 | 2.8% | ドイツ、オーストラリア、オーストリアおよびオランダへの波及効果あり | 中期(2〜4年) |

| 米国インフレ抑制法による電池への30%投資税額控除の延長 | 3.2% | 米国、カナダの州プログラムへの間接的影響あり | 長期(4年以上) |

| カリフォルニア州NEM 3.0による自家消費経済性の強化 | 1.9% | カリフォルニア州、ハワイ州およびマサチューセッツ州での複製あり | 短期(2年以内) |

| 系統背後のVPPアグリゲーションに報いる日本のFIP制度 | 1.4% | 日本、韓国および台湾でのパイロット拡張あり | 中期(2〜4年) |

| 住宅用ESSに対する韓国のREC乗数 | 1.1% | 韓国、東南アジア市場での政策学習あり | 中期(2〜4年) |

| 15kWh未満パックにおけるリチウムイオンのkWh当たりコストが250米ドル以下への劇的な低下 | 4.5% | 中国の製造規模とLFP化学の採用に牽引されたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツおよびオーストラリアにおける屋根設置型太陽光発電との組み合わせ義務の急増

ドイツのKfW 442は2024年に太陽光・蓄電池バンドルに対して102億ユーロ(111億米ドル)を割り当て、10kWhシステムの実質コストを約25%引き下げ、回収期間を12年から7年に短縮しました。[1]ドイツ連邦経済・気候行動省、「KfW 442プログラム詳細」、bmwk.de オーストラリアの南オーストラリア州VPPとニューサウスウェールズ州ピーク需要スキームは合わせて、3年以内に電池の初期費用の15%〜20%を回収します。これらのインセンティブは電池を任意のレジリエンスツールから収益を生む系統資産へと転換させており、オーストリアとオランダがすでにこのテンプレートを複製しています。ドイツの連邦ネットワーク庁は、系統サービス用電池が太陽光単独アレイより40%高いフィードイン料金を得ていると指摘しており、インストーラーに双方向インバーターの標準化を促しています。その結果、バイエルン州のインストーラーは電池の取り付け率が2023年の38%から2025年の71%に上昇したと報告しており、住宅用蓄電池市場における決定的な変曲点を示しています。

米国インフレ抑制法による電池への30%投資税額控除の延長

内国歳入庁は2023年に、太陽光発電との組み合わせを除く独立型電池に対する延長30%投資税額控除の下で48,840件の申請を処理しました。[2]内国歳入庁、「フォーム5695 住宅用クリーンエネルギークレジット統計」、irs.gov 2032年まで税額控除が確実であることから、Teslaなどのメーカーは2024年第4四半期までにギガファクトリーネバダでPowerwall 3の生産を年間50万台のペースに引き上げました。Generacは2024年第3四半期に1億5,700万米ドルの蓄電収益を記録し、前年同期比76%増となり、投資税額控除対象のPWRcellシステムへの需要を成長の要因として挙げています。独立型税額控除は、屋根設置型太陽光発電よりもバックアップを好む高緯度地域の住宅所有者の需要を解放し、カナダのオンタリオ州とブリティッシュコロンビア州は米国の量産規模に便乗した20%〜25%のマッチング補助金を開始しました。その結果、住宅用蓄電池市場では設置の地理的分布が広がり、生産サイクルと在庫計画が平準化されています。

カリフォルニア州NEM 3.0による自家消費経済性の強化

2023年に実施されたNEM 3.0は日中の輸出料金を約75%削減し、新規太陽光システムへの電池取り付け率を2022年の10%から2024年の60%に引き上げました。時間帯別輸出価格は現在、正午にkWh当たり0.05〜0.08米ドル、夕方に0.30〜0.40米ドルの範囲となり、5〜8倍のアービトラージスプレッドを可能にしています。[3]カリフォルニア州公益事業委員会、「時間帯別輸出料金」、cpuc.ca.gov インストーラーは太陽光・蓄電池バンドルに17%の価格プレミアムを報告していますが、価値が自明であるため顧客獲得コストは低下しています。ハワイ州とマサチューセッツ州は類似の輸出ペナルティを策定中であり、NEM 3.0の論理が全国的に普及することを示唆しています。EnphaseのモジュラーIQ Battery 5Pなどの製品は、進化するアービトラージへの理解に合わせた容量追加を明示的に設計されています。

系統背後のVPPアグリゲーションに報いる日本のFIP制度

日本は2022年にフィードイン料金制度をフィードインプレミアム制度に切り替え、高需要時間帯における住宅用放電に対して卸売価格を上回るプレミアムを支払っています。ENERESのようなアグリゲーターは数百台の家庭用電池を日本卸電力取引所でのVPP入札に組み合わせ、年間1戸当たり3万〜5万円(200〜340米ドル)を獲得しています。[4]ENERES株式会社、「住宅用VPPアグリゲーション実績」、eneres.co.jp プレミアムは冬季のLNG輸入ピーク時に急上昇し、民間の放電を国家エネルギー安全保障の優先事項と一致させています。PanasonicのEverVoltは自動放電機能を統合しており、住宅所有者が最小限の手間で登録できます。韓国と台湾も同様の補償カーブを試験導入しており、東アジア全体の住宅用蓄電池市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | |

|---|---|---|---|

| EU全域での系統接続・許認可待ちの増加 | -1.8% | ドイツ、オランダ、スペイン、ポーランドでのボトルネックの発生 | 短期(2年以内) |

| 屋内設置に対する防火安全基準の強化(UL 9540A、IEC 63056) | -1.2% | グローバル、北米および西欧での執行が最も厳格 | 中期(2〜4年) |

| 2027年まで限定的な二次利用電池の供給 | -0.8% | グローバル、ドイツ、日本、カリフォルニア州でのパイロット集中 | 長期(4年以上) |

| 重要鉱物の価格ショックに対するリチウムイオンサプライチェーンの脆弱性 | -1.4% | グローバル、コバルト(コンゴ)およびニッケル(インドネシア)調達での急性感度 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU全域での系統接続・許認可待ちの増加

ドイツの連邦ネットワーク庁は2024年に30万件の申請バックログを記録し、承認の中央値が28週間に延びました。配電事業者はバイエルン州とノルトライン=ヴェストファーレン州でのフィーダー過負荷を指摘しており、プロジェクトコストを膨らませる変圧器のアップグレードを要求することが多くなっています。スペインとオランダも同様の停滞に直面しており、オランダの事業者Lianderは2024年中に12の自治体で新規住宅系統接続を一時停止しました。インストーラーは最大9ヶ月分の在庫を抱えるようになり、運転資本ニーズが増大し、薄利のプレイヤーが住宅用蓄電池市場から締め出されています。

屋内設置に対する防火安全基準の強化(UL 9540A、IEC 63056)

2025年のUL 9540A第5版では、隣接モジュールが2時間にわたって150℃以下を維持することを要求する延焼試験が導入され、製品バリアント1件当たり1万5,000〜2万5,000米ドルのコストが追加されました。IEC 63056はガス放出プロファイリングを義務付け、認証サイクルを長期化させています。カリフォルニア州とドイツの保険会社は現在、屋内システムの前提条件としてUL 9540Aを要求しており、非準拠ブランドを事実上排除しています。大手メーカーはこれらのコストを吸収できますが、中小メーカーは発売を遅らせ、住宅用蓄電池市場でのシェアを既存企業に譲っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:LFP化学がリチウムイオンの優位性を支える

リチウムイオンの各種類は2025年に住宅用蓄電池市場シェアの72.9%を確保し、セグメントのLFPへの転換がUL 9540AおよびIEC 63056規格の下での安全コンプライアンスを向上させています。LFPの6,000〜8,000サイクルの寿命とコバルトフリーの材料構成は均等化蓄電コストを低減するため、LFPアレイの住宅用蓄電池市場規模は2031年まで着実に拡大する見込みです。BYDとLG Energy Solutionは2024年に主力ラインをLFPに移行し、ニッケル・マンガン・コバルト系の競合製品より15%安い価格を実現しながら、消防署の離隔距離基準を満たしています。

ナトリウムイオンおよびニッケルリッチ化学は、現時点では控えめなベースシェアを持つものの、電池タイプのスペクトルで最も速い19.4%の年平均成長率が見込まれています。CATLが2024年に発表した200Wh/kgのナトリウムイオンセルは、重要鉱物リスクに対するリチウムフリーのヘッジを約束していますが、現在のエネルギー密度の上限により、標準的な筐体では8〜10kWhのパックに制限されています。フロー電池は2%未満のシェアにとどまり、複数日にわたる農村オフグリッド用途に限定されており、鉛酸の18%シェアは住宅用蓄電池市場が回収期間の閾値を厳格化するにつれて減少傾向を続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:VPP統合が新たな収益源を解放

自家消費およびバックアップソリューションは2025年に住宅用蓄電池市場シェアの68.4%を獲得し、家庭が停電リスクと上昇する料金に備えています。それにもかかわらず、VPPおよび系統サービスの導入は年間17.8%で拡大しており、アグリゲーターが可能にした周波数調整およびデマンドレスポンス収益へのアクセスを反映しています。オーストラリアの南オーストラリア州VPPは参加家庭に年間400〜600豪ドル(270〜405米ドル)を支払っており、これは設置コストの8%〜12%に相当し、回収期間を7年未満に圧縮しています。

カリフォルニア州のデマンドサイドグリッドサポートプログラムと日本のFIPは同様の支払い比率を持ち、系統サービス用途の住宅用蓄電池市場規模が2031年までに急速に拡大することを後押ししています。オフグリッドおよび農村電化は依然として需要の約14%を占めており、特にインド、サブサハラアフリカ、ブラジルの遠隔地で顕著ですが、リチウム価格の段階的な低下とモバイルマネーを活用したファイナンスにより、この分野は10年代後半にはリチウム技術へと傾くと予想されています。

販売チャネル別:インストーラーネットワークが主導権を維持、直接消費者向けが勢いを増す

インストーラー主導の流通は2025年に住宅用蓄電池市場シェアの78.6%を占め、有資格電気工事士の要件とバンドルファイナンスを活用しています。SolarEdgeとEnphaseの認定ネットワークはそれぞれ1万社以上のインテグレーターを擁し、保証管理と許認可作業を反映した30%〜40%の粗利益率を誇っています。

しかし、直接消費者向け販売は年平均成長率18.3%で最も速く成長しているルートです。Teslaのオンラインのパワーウォール設定ツールはサードパーティのインストーラーと比較してシステムコストを15%〜20%削減し、SonnenのsonnenCommunityは電池所有をピアツーピアのエネルギー取引収益と結びつけています。AmazonとHome Depotは、地元の電気工事士に試運転を外注するマーケットプレイスモデルを試験導入しており、インストーラーのマージンを圧縮しながらも地理的リーチを拡大しています。事前認証済みのプラグアンドプレイキットを可能にする規制改革は、2028年以降に住宅用蓄電池市場ランドスケープをさらに再形成する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に住宅用蓄電池市場規模の53.3%の収益シェアで市場を支配しており、2031年まで年平均18.8%の成長率で拡大する見込みです。中国だけで2024年に3GWh以上の家庭用蓄電池を設置しており、PylonTechとAlpha-ESSのkWh当たり220米ドル以下のLFPパックに支えられています。日本のアグリゲーターは2024年半ばまでに8万台の電池をVPPに登録し、年間1戸当たり3万〜5万円(200〜340米ドル)を獲得しています。韓国の5.5倍のREC乗数はソウルでの回収期間を7年に圧縮し、オーストラリアのVPPモデルはピーカープラントへの投資を先送りにしており、この地域全体での住宅用蓄電池市場の政策主導の勢いを強調しています。

北米は2025年に約28%のシェアを獲得しました。内国歳入庁は2023年に48,840件の独立型投資税額控除申請を記録し、カリフォルニア州の電池取り付け率はNEM 3.0後に6倍に急増しました。テキサス州はERCOTのリアルタイム料金に後押しされ、2024年に2万5,000台の家庭用電池を設置しました。カナダのより控えめな20%〜25%の補助金でも2024年に最大1万件の設置をもたらしました。メキシコとカリブ海地域は初期段階にとどまっていますが、初期のパイロット活動が見られます。

欧州は2025年に約16%のシェアを保持しました。ドイツの102億ユーロのKfW 442補助金が普及を加速させましたが、系統接続待ちが試運転期間を長期化させています。英国のスマート輸出保証制度は経済性が弱く、2024年の設置件数はわずか1万5,000件にとどまりました。スペインの8つの州での系統モラトリアムが需要をオフグリッドスキームに転換させています。それにもかかわらず、SonnenCommunityのようなピアツーピアモデルは5万世帯に達しており、断片化した規制の中での代替収益経路を示しています。

南米と中東・アフリカは合わせて市場シェアの3%未満にとどまっていますが、急速な局所的成長を記録しています。ブラジルの取り付け率は2024年の純計量改革後に5%から12%に上昇し、南アフリカの計画停電危機は都市部の住宅所有者にプレミアム価格にもかかわらずTesla PowerwallとHuawei LUNA2000ユニットの採用を促しました。湾岸協力会議のパイロットプログラムは低い小売料金のため小規模にとどまっています。

競合ランドスケープ

上位5社であるTesla、LG Energy Solution、BYD、Enphase、Panasonicは住宅用蓄電池市場のほぼ半分を支配しており、中程度の集中度を確認しています。TeslaのPowerwall 3は13.5kWhのLFPパックと11.5kWのインバーターを統合し、設置作業を20%〜30%削減しており、2024年第4四半期までに年間50万台の生産ペースに達しました。LG Energy Solutionのアリゾナ州への14億米ドルの拡張投資は2026年までに11GWhのRESU容量を追加し、UL 9540A基準を満たすために完全にLFPに転換します。BYDは自動車規模を活用して欧州とオーストラリアでBattery-Box Premiumを既存企業より30%安く価格設定し、両地域で200社のインストーラーを獲得しました。

EnphaseのモジュラーIQ Battery 5Pはマイクロインバーターフリートと連携していますが、欧州での在庫調整により2024年第3四半期に短期的な収益の落ち込みが見られました。SolarEdgeは収益が64%減少し、その後の事業再編を経てシェアを失い、住宅用蓄電池産業の在庫サイクルへの感度を浮き彫りにしました。ホワイトスペース競争は二次利用パック、ナトリウムイオンの商業化、直接消費者向けエコシステムに集中しています。BMWはi3モジュールを家庭用蓄電池に再利用するパイロットを実施しましたが、認証コストが急速な拡大を妨げています。CATLのナトリウムイオン技術は2026年の住宅向け展開を目標としており、Sonnenのコミュニティエネルギー取引モデルはソフトウェア層を収益化し、継続的な収益源の重要性を強化しています。

住宅用蓄電池産業のリーダー企業

Tesla Inc.

LG Energy Solution Ltd

Panasonic Holdings Corp.

BYD Co. Ltd

Sonnen GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:中国のエネルギー貯蔵専門企業WHESが「PowerPod」を発表しました。このオールインワン住宅用エネルギー貯蔵システムはリン酸鉄リチウム(LFP)電池を使用し、約5kWhから20kWhの容量を誇ります。

- 2025年5月:BYDがBattery-Box HVBを発表しました。これは最先端の高電圧家庭用電池システムです。このシステムはBYDの先進的なコバルトフリーのブレードバッテリー技術を採用し、安全性とエネルギー密度を優先しています。Battery-Box HVBはBYDのHVS/HVMシリーズを拡張し、5.9kWhから89.07kWhまでのモジュール性を導入しています。

- 2025年4月:1Komma5°が太陽光設備を持たない住宅顧客向けに設計されたリン酸鉄リチウム電池システム「PowerHarvester」を発表しました。このシステムは6つの電力クラスを誇り、蓄電容量は7.7kWhから27.2kWhまでの範囲です。

- 2025年3月:Zendureが家庭向けに2つのAI駆動型エネルギー貯蔵ソリューションを発売しました。バルコニー太陽光設備向けの包括的なソリューションとして設計されたSolarFlow 800 Proと、屋根設置型太陽光向けに設計された堅牢なシステムであるSolarFlow 2400 ACです。両製品にはZENKI AIコアが搭載されており、インテリジェントなエネルギー管理を実現しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、住宅用蓄電池市場を、主にリチウムイオン、鉛酸、フロー、ナトリウムイオン、ニッケル系化学の工場製造済み充電式電池から生成される年間収益として扱っており、自家消費、バックアップ、仮想発電所参加、またはオフグリッド電化のために一戸建ておよび集合住宅の内部または隣接して設置されるものです。

スコープの除外:ユーティリティ規模、商業用、およびポータブルデバイス用電池は本レポートの範囲外です。

セグメンテーションの概要

- 電池タイプ別

- リチウムイオン(LFP、NMC)

- 鉛酸(AGM、GEL)

- フロー電池(バナジウム、亜鉛臭素)

- ナトリウムイオンおよびニッケル系

- 用途別

- 自家消費およびバックアップ

- 仮想発電所/系統サービス

- オフグリッド/農村電化

- 販売チャネル別

- 直接消費者向け(電子商取引/OEM)

- インストーラー/ディストリビューター主導

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、オーストラリア、中国、および主要新興市場のインストーラー、電池パックOEM、インバーターベンダー、エネルギーサービスアグリゲーターにインタビューを実施しました。会話は小売価格の分散、保証請求、家庭当たりの典型的な使用可能容量、デマンドレスポンスプログラムへの参加見込みに焦点を当て、デスク調査の結果を検証しコスト低下の前提を精緻化しました。

デスク調査

国際エネルギー機関、米国エネルギー情報局、ユーロスタット、日本の経済産業省などのソースからの主要エネルギー統計から始め、住宅用電力需要と屋根設置型太陽光発電容量を確定しました。国連コムトレードとVolzaの貿易データは電池輸入の追跡に役立ち、Questelの特許分析は供給見通しを再形成する可能性のある新興化学を明らかにしました。

企業の有価証券報告書、インバーターメーカーのプレゼンテーション、IRENAデータベースの政策トラッカー、Dow Jones Factiva上のニュースフィードが、家庭用蓄電池の普及に関連する価格トレンドと規制の変化を裏付けました。これらの参考文献は、アナリストがコンテキストと数値ベースラインのために確認した研究とデータセットのより広いプールを例示するものであり、網羅するものではありません。

市場規模の算定と予測

設置済み住宅用屋根設置型太陽光発電容量、平均蓄電取り付け率、設置当たりの典型的なkWhから始まり、地域加重平均販売価格を用いて収益化するトップダウン構造を適用しました。サプライヤーの積み上げとチャネルチェックがボトムアップの相互検証を提供し、合計値を現実的に保っています。主要変数にはリチウムイオンパック価格(米ドル/kWh)、家庭当たりの年間停電時間、フィードイン料金の推移、小売電力料金、地域の電池リサイクル義務が含まれ、それぞれが普及との測定可能な関連性を示しているため、2030年までの多変量回帰予測に組み込まれています。ボトムアップデータのギャップ(新興経済圏で最も一般的)は、同様の系統信頼性スコアを持つ同等地域から導出した較正済み普及率プロキシで補完されました。

データ検証と更新サイクル

すべての草案モデルは自動分散スクリーンで再実行され、シニアアナリストによるピアレビューを受け、新しい出荷開示や政策変更に対して再ベンチマークされます。レポートは毎年更新され、パック価格が10%以上変動した場合や主要なインセンティブプログラムが発表された場合に中間更新が行われます。

Mordorの住宅用蓄電池ベースラインが信頼を呼ぶ理由

公表数値がしばしば異なるのは、企業が異なる化学を選択したり、インストーラーのマークアップを異なる方法で扱ったり、不均一なスケジュールでモデルを更新したりするためです。当社はこれらの要素を事前に明示し、ユーザーが当社の合計値を動かす要因を正確に把握できるようにしています。

主要なギャップの要因には、競合他社がリチウムイオンユニットのみをカウントしたり、保守的な取り付け率を使用したり、時代遅れの2022年価格曲線を適用したりすることが含まれますが、Mordorは現在の2024年の平均販売価格を適用し、すでに商業的に出荷されている新興のナトリウムイオンパイロットを含めています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 219億4,000万米ドル | ||

| 143億5,000万米ドル | グローバルコンサルタントA | 分散型仮想発電所契約を除外し、2023年の平均販売価格を使用 |

| 109億2,000万米ドル | 地域コンサルタントB | 鉛酸とリチウムイオンのみをカウントし、フローとナトリウムイオンを無視、低い取り付け率の前提 |

要約すると、当社の厳格な変数選択、透明な前提、タイムリーな更新サイクルにより、意思決定者に実際の出荷データと現場の市場シグナルを橋渡しする、バランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

2026年の住宅用蓄電池市場の規模はどのくらいですか?

住宅用蓄電池市場規模は2026年に260億2,000万米ドルでした。

2031年までの住宅用蓄電池設置の年平均成長率はどのくらいですか?

市場収益は2026年から2031年にかけて年平均成長率17.36%で増加すると予測されています。

家庭用電池の現在の普及をリードしている地域はどこですか?

アジア太平洋が世界収益の53.3%を占め、最大の地域シェアを持っています。

家庭用蓄電池でどの電池化学が主流ですか?

リチウムイオン、特にLFP種が2025年に住宅用蓄電池市場シェアの72.9%を獲得しました。

米国の住宅用蓄電池の普及を最も加速させる政策は何ですか?

インフレ抑制法の下での2032年まで延長された30%の投資税額控除。

最終更新日: