住宅用ルーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

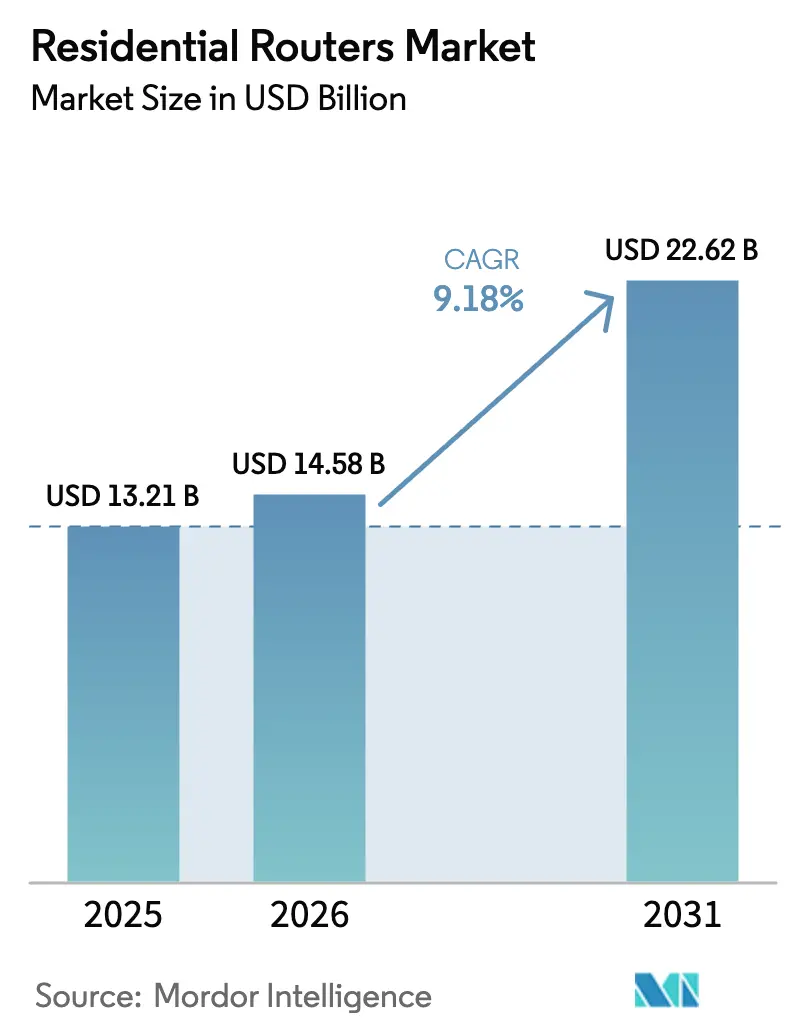

| 市場規模 (2026) | 14.58 十億米ドル |

| 市場規模 (2031) | 22.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

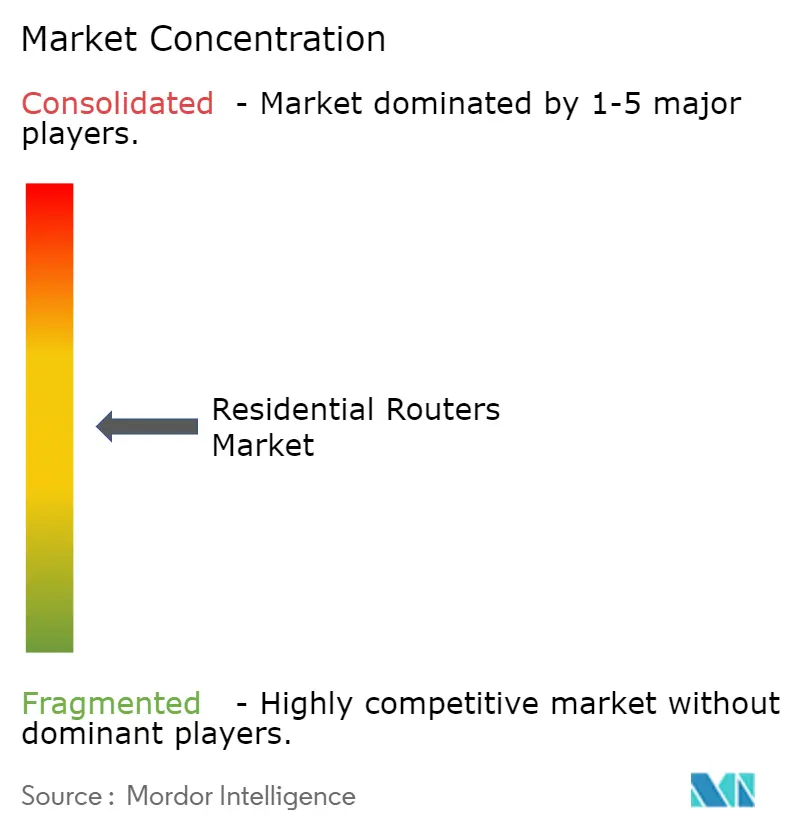

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用ルーター市場分析

住宅用ルーター市場規模は2025年に132億1,000万米ドル、2026年に145億8,000万米ドルと評価され、2031年までに226億2,000万米ドルに達すると予測されており、2026年〜2031年の期間において年平均成長率9.18%に相当します。マルチギガ接続に対する家庭需要の拡大、Wi-Fi 7ゲートウェイをバンドルするISPの光ファイバー展開、およびWi-Fi 5ハードウェアの着実な更新がこの上昇軌道を支えています。トライバンドルーターがリモートワーク、マルチストリームエンターテインメント、およびスマートホームデバイスによる輻輳緩和に貢献するため、無線接続が引き続き支出を吸収しています。ISPはAI駆動の最適化とサイバーセキュリティサービスをサブスクリプションバンドルに組み込むことでこの移行を収益化しており、このモデルは価値を小売店頭スペースからマネージドWi-Fiフィーへと転換しています。競争優位性は、外観的なハードウェアアップグレードよりも、チップセット割り当て契約およびクラウドベースのネットワーク管理プラットフォームに依存する度合いが高まっています。欧州連合および北米における省エネルギー規制は、レガシールーターが満たせない消費電力上限を設定することで、更新サイクルをさらに加速させています。

主要レポートのポイント

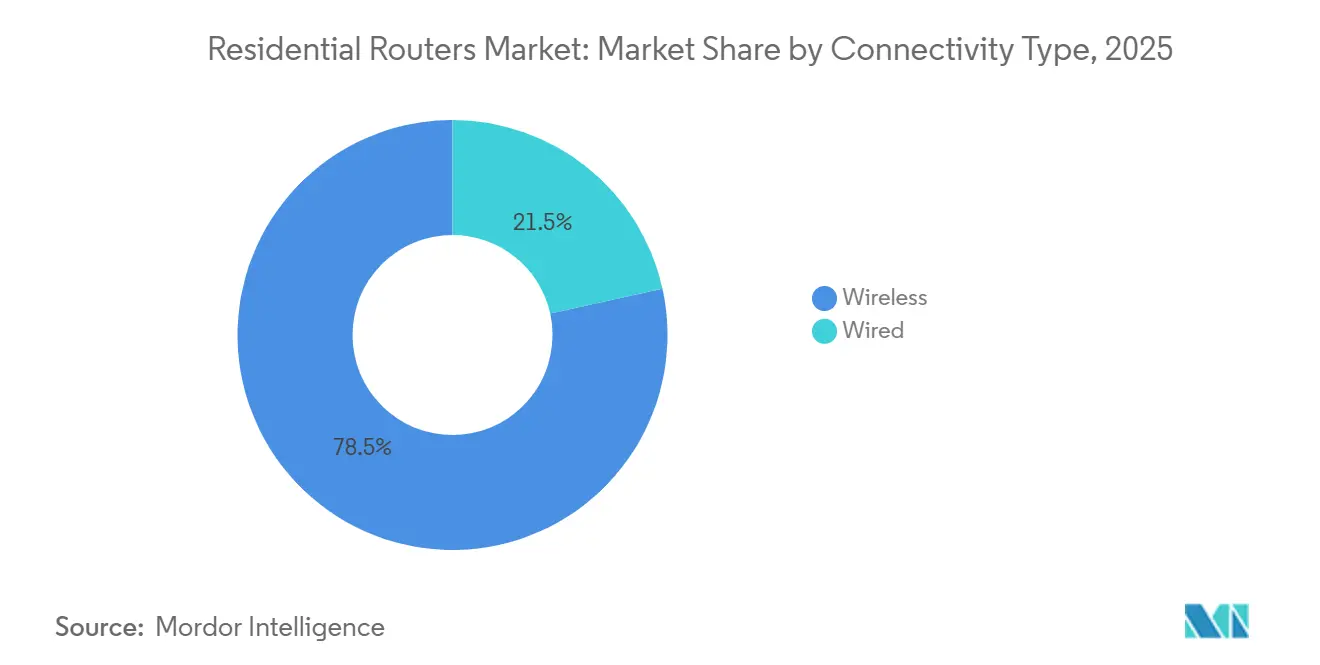

- 接続タイプ別では、無線が2025年の住宅用ルーター市場シェアの78.46%を占め、同セグメントは2031年まで年平均成長率10.17%で成長すると予測されています。

- Wi-Fi標準世代別では、Wi-Fi 6および6Eが2025年に47.82%のシェアでトップとなり、Wi-Fi 7は2031年まで年平均成長率10.88%で拡大すると予測されています。

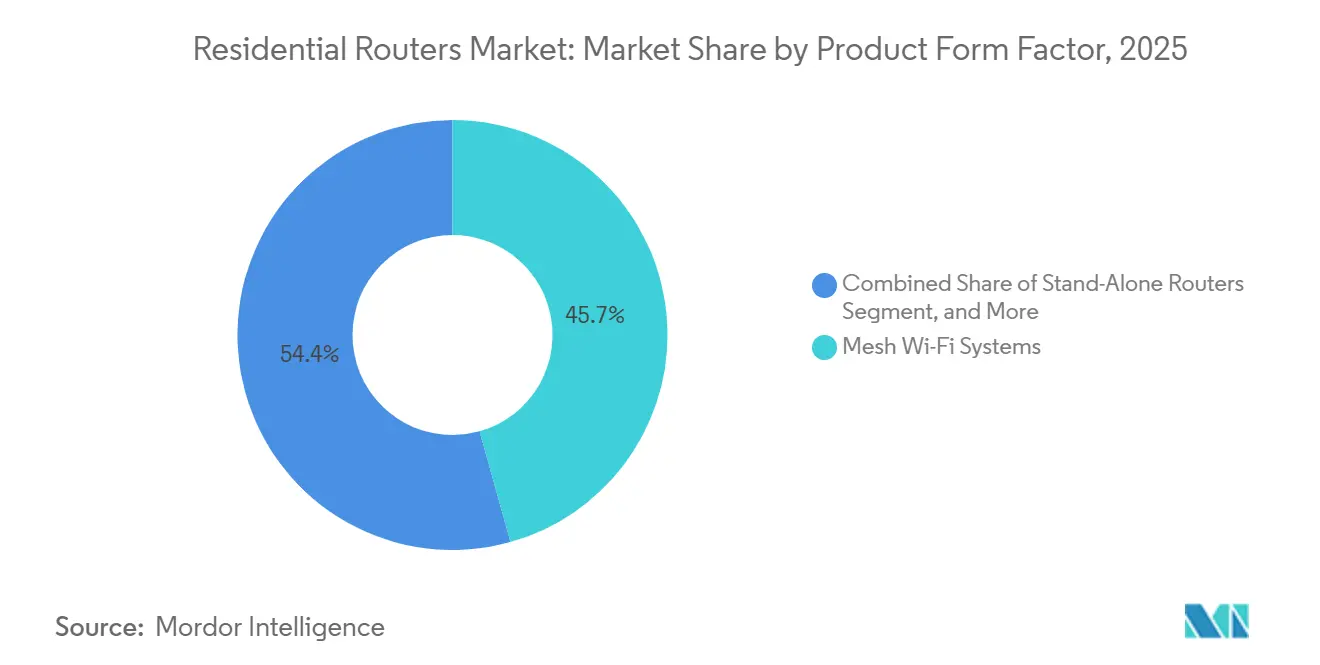

- 製品フォームファクター別では、メッシュWi-Fiシステムが2025年の住宅用ルーター市場規模の45.65%を占め、2031年まで年平均成長率9.46%で拡大しています。

- 流通チャネル別では、ISPバンドル・リースゲートウェイが2025年の収益の61.37%を占め、同チャネルは2031年まで年平均成長率9.79%を記録すると予想されています。

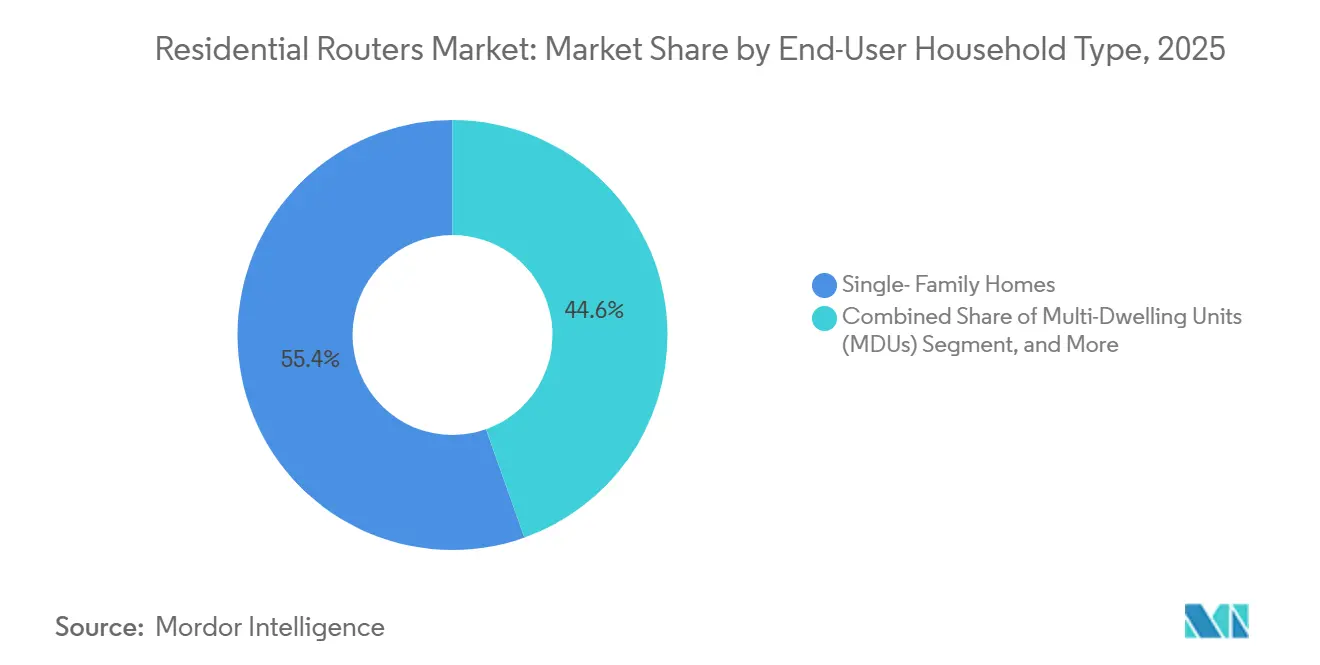

- エンドユーザー世帯タイプ別では、一戸建て住宅が2025年に55.43%のシェアを獲得し、集合住宅は年平均成長率10.02%で最も速い成長を遂げています。

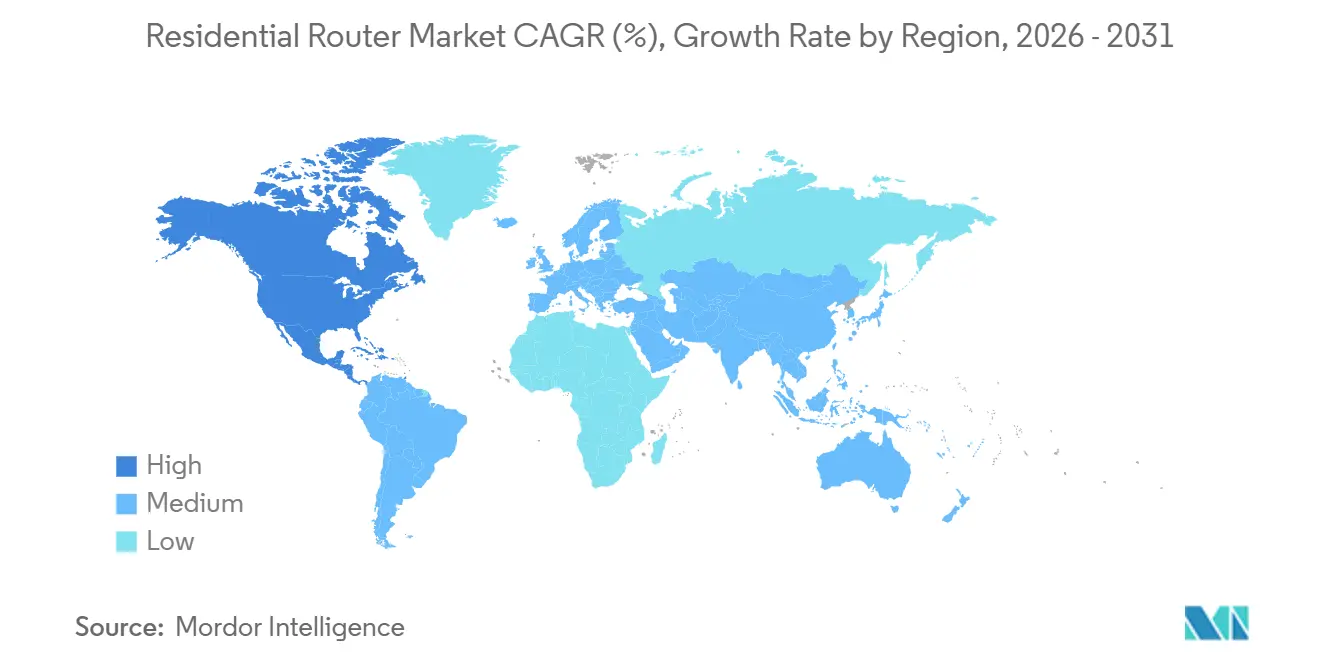

- 地域別では、北米が2025年に41.58%のシェアでトップとなり、アジア太平洋地域は2031年まで年平均成長率10.62%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の住宅用ルーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートホームおよびIoTデバイスの普及 | +2.1% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 世界的なIPトラフィックの急増と高速ブロードバンドの普及 | +2.4% | アジア太平洋地域の光ファイバー展開が牽引するグローバル | 長期(4年以上) |

| Wi-Fi 6/6E/7標準への移行による更新サイクルの促進 | +1.8% | 北米および欧州が早期採用者、アジア太平洋地域が数量成長 | 短期(2年以内) |

| ISPの光ファイバー展開によるWi-Fi 7ゲートウェイの大規模バンドル | +1.6% | 北米および欧州の成熟市場、アジア太平洋地域の新興市場 | 中期(2〜4年) |

| AI駆動のマネージドWi-Fiサブスクリプションによるプレミアムルーター需要の押し上げ | +0.9% | 北米および欧州、アジア太平洋地域での段階的普及 | 長期(4年以上) |

| 省エネルギー規制による低消費電力ルーターへの更新促進 | +0.4% | 欧州および北米の規制遵守地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートホームおよびIoTデバイスの普及

接続デバイス密度は2025年までに北米で1世帯あたり17台、欧州で12台に達しました。この飽和状態により、もともと10台未満の同時接続向けに設計されたレガシールーターは陳腐化を余儀なくされています。4Kストリーミング、スマートサーモスタットのポーリング、セキュリティカメラのアップロードを同時に行う際にレイテンシーに直面する世帯は、トライバンドまたはメッシュシステムを贅沢品ではなくインフラとして捉えるようになっています。ISPはこの課題を活用し、新規光ファイバー設置にWi-Fi 6EおよびWi-Fi 7ゲートウェイをバンドルして、月額10〜15米ドルのマネージドWi-Fiエコシステムに加入者を囲い込んでいます。Matterの相互運用性がベースラインとなり、メーカーはThreadボーダールーター機能を組み込むことを余儀なくされており、プラットフォーム中心の新規参入者と従来のハードウェアブランドの間で競争が分断されています。

世界的なIPトラフィックの急増と高速ブロードバンドの普及

世界のIPトラフィックは2024年に4.8ゼタバイトに達し、2028年までに7.5ゼタバイトを超える見込みです。光ファイバー普及率は2025年に中国で52%、韓国で48%を超え、2.5 GbpsまたはWANポート10 Gbpsを備えたルーターへの需要を生み出しています。北米のケーブル事業者はDOCSIS 4.0ゲートウェイにWi-Fi 7ラジオを統合することで対応し、利益の源泉をハードウェアから定期的なマネージドサービス料金へとシフトさせています。インドでは、BharatNetがバックボーン容量を25万村落に拡張しましたが、25米ドル未満のルーターにおけるファームウェア更新インフラの欠如により、農村部のユーザーはボットネットにさらされたままです。こうした動向は、住宅用ルーター市場をISP管理のゲートウェイとプレミアムエンスージアスト向け機器の間で二極化させています。

Wi-Fi 6/6E/7標準への移行による更新サイクルの促進

Wi-Fi 7ルーターは、Qualcomm、Broadcom、およびMediaTekが802.11beチップセットの量産を拡大した2024年後半に量産出荷が始まりました。[1]Qualcomm ニュースルーム。「チップメーカーが802.11beシリコンの生産を拡大。」qualcomm.com/news ISPは長期加入者に対してゲートウェイの無償交換を提供することで採用を加速させ、消費者の価格感度を回避しつつ、クライアントデバイスの飽和より2年早くWi-Fi 7を普及させています。6 GHz帯域の規制承認は国によって異なり、米国と欧州はそれぞれ2020年と2021年に使用を承認した一方、インドは2024年まで待ち、在庫戦略が分断されています。このタイムラグにより、ISPバンドルのアップグレードが小売販売を上回る二速の住宅用ルーター市場が生まれ、垂直統合サプライヤーに収益が集中しています。

ISPの光ファイバー展開によるWi-Fi 7ゲートウェイの大規模バンドル

AT&T、Spectrum、BeFibreなどのTier-1 ISPは、2025年にギガビット顧客向けにWi-Fi 7ゲートウェイを標準化しました。チップセットを大量調達することで、事業者は小売価格を50〜100米ドル下回る価格を実現し、不足時の割り当て優先権を確保しています。リモートファームウェア更新とクラウド診断により、現地サービス訪問が30%削減され、事業者は18ヶ月以内に補助金を回収できます。スタンドアロンルーターベンダーはゲーマーやオープンソースエンスージアストをターゲットにして対抗していますが、そのニッチは年間ユニット出荷量の15%未満にとどまっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびプライバシーリスクの増大 | -1.2% | 規制当局の監視が厳しい北米および欧州で深刻なグローバル | 短期(2年以内) |

| 新興市場における価格感度 | -0.8% | アジア太平洋地域(インド、東南アジア)、アフリカ、南米 | 中期(2〜4年) |

| 機能の活用不足を招くユーザースキルのギャップによるアップグレードの遅延 | -0.5% | 新興市場および高齢層でより顕著なグローバル | 長期(4年以上) |

| 製品不足と価格急騰を招くチップセットサプライチェーンの不安定性 | -0.6% | Tier-2およびTier-3 OEMに深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびプライバシーリスクの増大

2024年にIoTボットネット侵害の75%がルーターによるものでした。EU サイバーレジリエンス法は現在、5年間のセキュリティアップデートコミットメントを義務付けており、部品表に3〜5米ドルが追加され、低マージンブランドを圧迫しています。[2]欧州委員会デジタル戦略。「EUサイバーレジリエンス法がセキュリティアップデートルールを設定。」digital-strategy.ec.europa.eu 米国では、任意のFCCサイバーセキュリティラベルが、ほとんどの消費者が技術的なバッジを解釈できないため、ほとんど活用されていません。一部のISPゲートウェイが広告ターゲティングのためにブラウジングメタデータを収集しているという報道を受けてプライバシー擁護活動が激化し、事業者はオプトインフレームワークの採用を迫られています。規制の明確化を待つ世帯が増えるにつれ、更新サイクルが遅くなり、OEMは機能革新から法令遵守へと予算を振り向けています。

新興市場における価格感度

インドでは、2025年のルーター購入の68%が30米ドル未満であり、この価格帯はWPA3暗号化を欠く無名のWi-Fi 4デバイスが支配しています。サブサハラアフリカでは15%〜25%の輸入関税が小売価格を押し上げ、固定回線の普及を都市部中心に留めています。ブラジルでは物流と通貨の変動によりルーター価格が15%〜25%上昇しました。OEMは機能を削減したSKUで対応していますが、このコスト削減はブランドイメージを損ない、高マージン製品ラインを侵食し、ユニット出荷量が増加しても収益拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続タイプ別:マルチデバイス世帯に支えられた無線の優位性

無線ルーターは2025年に住宅用ルーター市場シェアの78.46%を占め、同時ストリームとリモートワーク負荷を管理する能力を反映して年平均成長率10.17%で成長する見込みです。3つ以上の同時ビデオセッションを行う世帯は、高価な構造化配線を必要とする有線の代替品よりもトライバンドユニットを好みます。ISPはデッドゾーンを解消するメッシュ対応ゲートウェイをバンドルすることで無線の普及を加速させ、住宅用ルーター市場をサブスクリプションモデルへと移行させています。有線セグメントは高頻度取引などのレイテンシー感度の高いニッチに残存していますが、Wi-Fi 7が有線に近いパフォーマンスを実現するにつれてその縮小は続くでしょう。

メッシュエコシステムとAI支援ローミングが無線の価値提案を定義するようになっています。EUの無線機器指令によるUSB-C充電器の標準化は電子廃棄物への懸念を軽減し、ルーター交換の検討期間を短縮しています。すべての部屋にイーサネットジャックを設置するドイツや日本などの市場でも、柔軟性のためにWi-Fiエンドポイントでセッションを終了しています。したがって、IoT密度が高まるにつれ、住宅用ルーター市場は引き続き無線が主流となるでしょう。

Wi-Fi標準世代別:ISPの事前展開に牽引されたWi-Fi 7の台頭

Wi-Fi 6および6Eは2025年の出荷量の47.82%を占めましたが、Wi-Fi 7は年平均成長率10.88%で最も速い成長が見込まれています。マルチリンクオペレーションは2.4 GHz、5 GHz、6 GHz帯域を集約し、クラウドゲーミングおよび拡張現実に対して確定的なレイテンシーを実現します。ISPはサービス開通時に802.11beゲートウェイを配布し、新標準を大量普及から歴史的に切り離してきた採用の遅れを解消しています。中国が6 GHz帯域を屋内使用に制限しているため、デュアルSKU戦略が強いられていますが、数量価格は2027年までに正常化するでしょう。

400米ドルを超えるエンスージアスト向けWi-Fi 7ルーターはブランドのハロー製品として機能し、ユニット出荷量の8%未満を占めています。クライアントデバイスが普及するにつれ、パフォーマンスの差がWi-Fi 5ユニットの交換を促し、住宅用ルーター市場規模をさらに押し上げるでしょう。

製品フォームファクター別:全宅カバレッジを活かすメッシュシステム

メッシュシステムは2025年の収益の45.65%を占め、複数階建て住宅や厚壁構造がシングルユニットのカバレッジに課題をもたらす中、2031年まで年平均成長率9.46%を維持するでしょう。プラグアンドプレイのサテライトノードは、シームレスなローミングを求める非技術系ユーザーに訴求します。ISPはメッシュエクステンダーを50〜80米ドルで追加販売しており、これはサポートコールも削減する収益性の高い追加サービスです。スタンドアロンルーターは小規模アパートでは生き残っていますが、粗利益率が15%を下回り、ベンダーはサブスクリプションサービスへのピボットを余儀なくされています。

モデムルーターゲートウェイは、統合設計が電力を削減し顧客教育を簡素化するため、ISP展開で主流となっています。5G固定無線ゲートウェイは農村部のラストマイルのギャップを埋めていますが、レイテンシーの変動性によりコスト重視のユーザーに限定されています。光ファイバーが拡大するにつれ、住宅用ルーター市場はホームネットワーキングを簡素化するメッシュとゲートウェイのハイブリッドを中心に収束するでしょう。

流通チャネル別:ISPバンドルによるマージンプールの再編

ISPバンドル・リースゲートウェイは2025年の収益の61.37%を生み出し、年平均成長率9.79%で増加するでしょう。初期費用ゼロの提案により、ルーターは月額10〜15米ドルのマネージドWi-Fiフィーを通じた年金ストリームへと転換されます。小売店頭販売は、大型量販店がSKU数を30%削減したことで18%に縮小しました。eeroのようなオンライン直販ブランドは、ファームウェアの更新頻度と顧客教育を活用して、物理的な棚スペースの不在を補っています。

リースルーターモデルは3〜4年ごとのハードウェア更新も加速させ、住宅用ルーター市場を定期収益へと向かわせています。オープンソースファームウェアにこだわるパワーユーザーは引き続きプレミアムSKUを購入していますが、彼らは年間出荷量の12%未満を占めるにすぎません。

エンドユーザー世帯タイプ別:最速成長セグメントとして台頭する集合住宅

一戸建て住宅は2025年の需要の55.43%を占めましたが、集合住宅は年平均成長率10.02%で最も速い拡大を遂げています。不動産開発業者はギガビットWi-Fiアメニティを必須条件と見なすようになっており、遅れをとる物件では空室率が15〜20%上昇するペナルティが生じています。一括サービス契約により調達が建物オーナーに委ねられ、マネージドWi-Fiフィーが賃料に組み込まれ、メッシュおよび集中型ゲートウェイの設置が促進されています。

集合住宅はコンクリートの減衰を克服するために分散アンテナシステムを必要とし、1ユニットあたりのハードウェアコストが80〜120米ドル上昇します。需要の12%を占める小規模オフィス/ホームオフィス(SOHO)ユーザーは、デュアルWANフェイルオーバーとVPNスループットに対してプレミアムを支払います。住宅建設が頭打ちになるにつれ、集合住宅は住宅用ルーター市場規模の増分成長において不均衡に大きなシェアを占めるようになるでしょう。

地域分析

北米は2025年の住宅用ルーター収益の41.58%を生み出し、Wi-Fi 7ゲートウェイを光ファイバーおよびケーブルティアに組み込むISPバンドルに牽引されました。ComcastのxFiプラットフォームは3,200万世帯にサービスを提供し、月額14米ドルでAI駆動の最適化を収益化しています。AT&TとVerizonも同様の戦略を採用し、リモート診断によりトラック出動コストを28%削減しました。メッシュシステムの平均販売価格は140〜200米ドルと高水準を維持しています。FCCサイバーセキュリティラベルなどの規制措置は、消費者の選択を目に見える形で変えることなくコンプライアンスの負担を加えています。

アジア太平洋地域は2031年まで年平均成長率10.62%で最も速い地域拡大をもたらすと予測されています。中国の5億8,000万光ファイバー世帯はマルチギガルーターを必要とし、インドのBharatNetバックボーンは低コストハードウェアのセキュリティギャップを浮き彫りにしています。ASEAN諸国は価格感度が高く、ルーターの72%が35米ドル未満で販売されています。日本と韓国は、事業者が10 Gbpsサービスをバンドルする中でWi-Fi 7の採用をリードしています。

欧州は2025年の世界収益の22%を占め、認証パイプラインを確立したブランドを優遇するEUサイバーレジリエンス法とエコデザイン規制によって形成されています。BeFibreとEEはAI搭載Wi-Fi 7ティアを月額15米ドルで価格設定し、解約率を18%削減しました。ドイツの構造化配線規格はメッシュの普及を遅らせていますが、光ファイバー普及率は2025年に48%に達し、マルチギガルーターへの潜在需要を生み出しています。南米、中東、アフリカは合計で収益の18%を占め、輸入関税と通貨変動に制約されています。[3]アフリカ開発銀行。「ネットワーク機器における関税障壁。」afdb.org

規制環境

住宅用ルーターに関する規制は、セキュリティ・バイ・デザインとサプライチェーンの国家安全保障という2つのテーマを中心に強化されている。欧州連合では、特定のインターネット接続無線機器に対する無線機器指令(指令2014/53/EU)のサイバーセキュリティ要件が2025年8月に適用開始となり、欧州委員会実施決定(EU)2025/138および調和規格であるEN 18031-1:2024からEN 18031-3:2024シリーズによって裏付けられている。レポートの文脈で言及されているEUサイバーレジリエンス法の方向性(複数年にわたるセキュリティ更新の期待を含む)と合わせ、これらの措置は欧州向けに販売するOEMに対するコンプライアンス試験、文書化、ファームウェアサポート義務の水準を高めている。

米国では、2026年の政策措置が、国外で生産された家庭用ルーターの機器認証とライフサイクルサポートに影響を与えた。2026年3月、FCCは外国製の消費者向けルーターを対象リスト(Covered List)に追加し、新規認証を制限した。2026年5月には、既存の対象ルーターに対するソフトウェアおよびファームウェア更新を許可する適用免除を2029年1月1日まで延長し、セキュリティパッチ提供の継続性を維持した。NIST IR 8425Aを含むNISTのガイダンスは、購買者やチャネルパートナーが参照するルーターセキュリティの基本推奨事項に引き続き影響を与え、安全な設定、更新メカニズム、脆弱性対応プロセスに関する期待を強化している。

バリューチェーン分析

住宅用ルーターのバリューチェーンは、Wi-Fiおよびゲートウェイ用シリコン(特にBroadcom、Qualcomm、MediaTek)と、それを支えるRFフロントエンド部品から始まり、ODM/OEMによる設計、認証、大量組立を経て、ISPの調達および小売またはEコマース流通へと流れていく。主要ファウンドリ生産能力への依存を含むチップ製造の集中と、Wi-Fi 7向けの特殊なRF部品(フィルターおよびフロントエンドモジュール)は、リードタイムに対する重大な感応性を生み出している。この力学は、大量生産のゲートウェイプログラムにおける割当契約とマルチソーシング戦略の重要性を高めている。

下流では、ISPが需要獲得の大部分を占め、バンドルおよびリース型ゲートウェイを通じて更新サイクルを形作っており、これはレポートの文脈における2025年の収益の61.37%を占めた。これにより、CPEモデルを標準化し、遠隔プロビジョニングと診断を運用できる事業者に交渉力が移行する。チャネルの動向はますますソフトウェア主導となり、クラウド管理、遠隔ファームウェア更新、サブスクリプション型セキュリティ機能がハードウェアの上に重ねられる一方、2026年3月のFCC対象リスト措置などの規制イベントは、調達チームに対し、米国向けSKUの承認済みベンダーリストおよび製造拠点の調整を促している。

競合状況

住宅用ルーター市場は中程度に集中しています。Netgear、TP-Link、ASUS、D-Link、Xiaomiを含む上位5社のベンダーが2025年の収益の約48%を占めました。Cisco、CommScope、Nokiaのブランドゲートウェイがバンドルチャネルを支配し、小売への露出を抑えています。QualcommおよびBroadcomとの複数年チップセット契約を確保したベンダーはWi-Fi 7展開においてファーストムーバーの地位を獲得しており、これはHuaweiのような垂直統合プレーヤーにとって有利です。集合住宅の一括取引では価格上限が1ユニットあたり60米ドルを下回るホワイトスペースが残存しています。

技術的差別化は、ハードウェア仕様よりもクラウドベースのネットワーク最適化を中心に展開されるようになっています。QualcommのNetworking Proシリーズチップセットはリアルタイムのデバイス優先順位付けと予測的チャネル切り替えを可能にし、ISPはこれらの機能を月額10〜18米ドルの段階的サービスプランに組み込んでいます。

2024年および2025年の特許出願はマルチリンクオペレーション(MLO)アルゴリズムとAI駆動の干渉緩和に集中しており、ハードウェアをコモディティ化してプラットフォームロックインを主要な競争上の堀として高めるソフトウェア定義ネットワーキングアーキテクチャへのシフトを示しています。UbiquitiやSynologyなどの小規模競合他社はオープンソースファームウェアの互換性とプロシューマー向けNAS統合でエンスージアストセグメントをターゲットにしていますが、これらのニッチはユニット出荷量の10%未満を占め、ISPバンドルの代替品が同様の機能を初期費用ゼロで組み込むにつれてマージン圧力に直面しています。

住宅用ルーター産業のリーダー企業

D-Link Corporation

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Belkin International, Inc. (Linksys)

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、住宅用ルーターを継続的サービスのエンドポイントに変える、管理型Wi-Fiバンドルにある。Comcastはレポートの文脈において、3,200万世帯の基盤に対して月額約14米ドルでxFiプラットフォームを収益化しており、AT&Tなどの事業者は、レポートの文脈で引用されているAll-Fi Pro価格を含む、Wi-Fi 7ゲートウェイの上位層を拡大している。これは、クラウド最適化、デバイスの優先制御、統合セキュリティをISP級ゲートウェイおよびメッシュアドオンにパッケージ化できるOEMおよびプラットフォームプロバイダーにとって空白地帯を生み出しており、特に事業者が遠隔診断を用いて訪問対応を減らし、更新サイクルを標準化する場合において顕著である。

規制と標準の変化も、短期的な製品およびサプライチェーンの空白領域を生み出している。2025年9月に最終公開されたIEEE 802.11be(Wi-Fi 7)標準化は、マルチリンク動作および320MHzチャネルに対する安定した基盤を提供する一方、6GHz帯の規則は地域ごとに分断されたままであり、異なるSKUと認証経路が必要となる。米国では、外国製消費者向けルーターに対する2026年3月のFCC対象リスト措置が新モデルの市場参入条件を変え、準拠したサプライチェーンおよび認可された代替品の価値を高めている。2029年1月1日までのFCCの更新に関する適用免除期間は、長期的なファームウェアサポート基盤の商業的な見返りを示している。欧州では、無線機器指令に基づく2025年の調和サイバーセキュリティ規格が、実証可能なセキュリティ管理と維持された更新への取り組みを備えたルーターへの需要を高めており、単発の旗艦製品に依存するのではなく、製品ライン全体でコンプライアンスを運用化できるベンダーに有利に働いている。

最近の業界動向

- 2026年6月:NETGEARは、インフラサービスを統合するAVプラットフォーム層であるNETGEAR Alignを発表し、Alignコントローラー(GB406)は2026年8月の出荷が予定されている。プロAVワークフローに根ざしているものの、このプラットフォーム的アプローチはNETGEARのソフトウェアおよびサービススタックを強化し、これはポートフォリオ全体にわたる管理型ネットワーキング体験も支えている。

- 2026年5月:TP-Linkは、初のWi-Fi 8(IEEE 802.11bn)ルータープラットフォームであるArcher 8を発表し、実際の信頼性を軸に位置付け、発売時期は2026年10月と伝えられている。この発表は、Wi-Fi 7を超えた早期プラットフォーム計画を示しており、小売およびISPチャネルの両方における、より長期的なロードマップ主導のアップグレードプログラムを支えている。

- 2026年1月:NETGEARは、統合eSIMマーケットプレイスを備えた携行型WiFi 7ホットスポットであるNighthawk M7 5Gを発表した。Wi-Fi 7を旅行および二次的接続用途に持ち込むことで、固定型ホームゲートウェイを超えた対応可能な需要が拡大し、コネクティビティマーケットプレイスを通じたアタッチ機会を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

住宅用ルーター市場は、家庭用に販売またはバンドルされ、ブロードバンド入力をWi-FiまたはEthernet経由で複数のデバイスに接続するハードウェアを対象とし、単体ルーターおよびローカルネットワークを構築するために使用される家庭用Wi-Fiシステムを含む。

範囲の除外:エンタープライズ級のルーティング機器、通信事業者のコア基盤、およびルーター機能を果たさない単体ネットワーキング機器(管理機能のないスイッチなど)は除外する。

セグメンテーション概要

- 接続タイプ別

- 有線

- 無線

- Wi-Fi標準世代別

- Wi-Fi 4(802.11n)

- Wi-Fi 5(802.11ac)

- Wi-Fi 6 / 6E(802.11ax)

- Wi-Fi 7(802.11be)

- 製品フォームファクター別

- スタンドアロンルーター

- メッシュWi-Fiシステム

- モデムルーターゲートウェイ(IAD)

- 5G/FWAホームゲートウェイ

- 流通チャネル別

- 小売(店頭)

- オンライン/Eコマース

- ISPバンドル/リース

- 直販ブランド

- エンドユーザー世帯タイプ別

- 一戸建て住宅

- 集合住宅(MDU)

- 小規模オフィス/ホームオフィス(SOHO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、家庭内における需要プールと技術移行曲線の明確な見取り図を構築することから始まる。家庭の接続性および速度アップグレードについては、ITUのブロードバンド指標、OECDのブロードバンドポータル、FCCの通信統計、各国の電気通信規制当局の発表などの公的資料を用いた。デバイスおよび標準規格の文脈については、IEEE 802.11の公開文書、Wi-Fi Allianceのリリースノート、関連する査読済みネットワーキング論文などを確認し、用語および世代のタイミングの一貫性を保った。

また、企業の開示資料、投資家向け資料、輸出入取引概要、信頼性の高い報道も確認し、ISPバンドルと小売・オンライン購入などのチャネルの変化を把握した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルのデータベースを用いて、収益の方向性、製品サイクルのタイミング、国別の供給シグナルを相互確認した。ここに記載したソースはあくまで例示であり、データ収集、検証、明確化のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次調査は、実際の価格設定と製品構成を検証するために用いられ、その後、世帯がWi-Fi 5からWi-Fi 6、6E、そして初期のWi-Fi 7対応モデルへどれだけ速く移行しているかを確認するために用いられた。APAC、EMEA、アメリカ大陸にわたる、ルーターおよびゲートウェイ生態系の参加者、チャネル関係者、コネクティビティ関係者の幅広い層と対話を行い、モデルがブロードバンド展開、複数世帯住宅、ISP機器の更新サイクルにおける地域差を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):16% | APAC:48% |

| 中堅層:52% | 機能/事業部門リーダー:24% | EMEA:33% |

| 小規模プレイヤー:19% | マネージャー:60% | アメリカ大陸:19% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップのロジックを用いて構築され、接続世帯とブロードバンド基盤から出発し、更新タイミングとアタッチ行動を用いてそれをルーター需要に変換した。まずトップダウンの需要プール評価が用いられ、ブロードバンド世帯数、ルーター更新サイクル、ISPのCPE更新パターン、メッシュへ移行する家庭の割合を、地域別の年間単位需要に変換した。総計を現実的に保つため、その後、Wi-Fi世代・形状ごとの平均販売価格(ASP)のサンプル調査、小売・オンライン・ISPバンドル間のチャネル構成の確認、データが入手可能な範囲でのサプライヤーおよび流通シグナルの限定的な集計といった、選択的なボトムアップ検証で結果を裏付けた。

モデルに影響を与えた主要な入力要素には、世帯のブロードバンド普及率、世帯当たりの平均デバイス数(これがメッシュ導入を押し上げる)、Wi-Fi 5、Wi-Fi 6、Wi-Fi 6E間の導入基盤の移行、単体システムとメッシュシステム間の価格差が含まれる。また、ブロードバンド速度層のアップグレード、光回線および固定無線アクセスゲートウェイが家庭に導入される割合、地域ごとの物価上昇と為替のタイミングも追跡し、値の比較可能性を保った。予測は、アップグレード指標に基づく単純なトレンドフィッティングに支えられたシナリオ分析を用いて生成され、最終的な曲線は、新標準の発売後にASPが通常どれだけ速く正常化するかについての一次情報に基づくフィードバックを受けて調整された。小規模国でボトムアップのシグナルが欠落している場合には、ブロードバンド世帯数と所得階層に基づく代替ロジックを用い、その後、類似のISP構造を持つ近隣市場と比較して結果を再確認した。

データ検証と更新サイクル

検証は段階的に行われ、明らかなモデルのずれを早期に捉えられるようにしている。当社チームは、暗示される単位需要とASPを、ブロードバンド加入者増加、Wi-Fi世代の出荷動向、チャネル在庫の方向性などの独立したシグナルと比較し、大きな差異があれば受け入れる前に検証する。数値がパターンから外れているように見える場合は、メッシュシェア、ゲートウェイのバンドル率、為替換算のタイミングなどの前提を再確認し、ギャップが説明できない場合には一次情報源に再度連絡することもある。

各レポートは複数段階のアナリストレビューを経て、市場ロジック、数値計算、範囲の境界がそれぞれ個別に確認される。レポートは年次で更新され、重大な事象(主要標準の移行や需要のショックなど)が発生した場合には臨時の更新が行われる。提供前には最新のパスが実行され、クライアントには古い保存済みの出力ではなく、最新の更新された見解が提供される。

Mordor Intelligenceの住宅用ルーター市場規模算定と他の公表推定値との比較

住宅用ルーターに関する公表数値は、すべてが米ドルを使用していても、大きく異なって見えることがある。これは、数値の背後にある製品範囲とタイミングの選択が常に同じではないためである。差異は通常、家庭内で何をルーターとして数えるか、ISP提供のゲートウェイを含めるかどうか、新しいWi-Fi世代が発売された際にASPをどのように更新するかによって生じる。

この市場では、最大のギャップは更新サイクルと為替タイミングから生じる傾向がある。これは、新しいWi-Fi標準が初期採用者から大衆向け小売へ移行した後、ルーターの価格が急速に変化するためである。一部の推定値は、ルーターを隣接するホームネットワーキング機器と混合している場合や、メッシュ構成比とISPバンドルが地域によって異なる挙動を示すにもかかわらず、単一のグローバルASP曲線を適用している場合もある。当社の作業では、四半期ごとの価格確認と為替の正規化を用いて、古い価格設定が持ち越されるのを防いでおり、これがMordor Intelligenceが採用しているモデリング上の選択として、更新のたびに値曲線が安定している主な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.21 B (2025) | |

| 業界データポータルA | USD 10.58 B (2024) | この数値は、ルーターをスイッチおよびマスターコントロールと組み合わせたより広範な住宅用カテゴリーの下で公表されており、基準年も1年早いため、ASPの低下や為替の変動により価値が変動する可能性がある。 |

| グローバルリサーチデスクB | USD 8.20 B (2024) | 範囲はルーター種別内に留まっているように見えるが、開始値が低めになる傾向がある。これは、ISPバンドル型ゲートウェイやメッシュシステムによる押し上げが保守的に扱われている場合や、標準移行後のASPの進行が過度に平滑化されている場合に起こり得る。 |

全体として、この差異は主に範囲の境界とタイミングの選択によって説明され、次いでWi-Fi 6および6Eが主流化する中でASPがどれだけ速く変動することが許容されているかによって説明される。変数を可視化し、チャネルおよび需要シグナルに対して前提を再確認し続けることで、当社の推定値は、次の更新サイクルで再現・更新可能な実務的な入力に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年から2031年の住宅用ルーター市場の予測成長率は?

住宅用ルーター市場は2026年から2031年にかけて年平均成長率9.18%で成長すると予測されています。

現在の需要をリードしている接続タイプは何ですか?

無線ルーターが主流であり、2025年に78.46%のシェアを保有し、年平均成長率10.17%で拡大しています。

ISPはルーターの更新サイクルにどのような影響を与えていますか?

ISPは光ファイバーパッケージにWi-Fi 7ゲートウェイをバンドルし、マネージドWi-Fiに対して月額10〜15米ドルを請求することで、更新間隔を3〜4年に短縮しています。

メッシュシステムがスタンドアロンルーターよりも速く成長しているのはなぜですか?

メッシュノードは複数階建て住宅のカバレッジギャップを解消し、停滞するシングルユニット販売と比較して年平均成長率9.46%をもたらしています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域は、中国の光ファイバー義務化とインドの農村部ブロードバンド推進に牽引され、2031年まで年平均成長率10.62%で成長すると予測されています。

住宅用ルーターの主なサイバーセキュリティ上の懸念は何ですか?

ルーターはIoTボットネット侵害の75%を占めており、欧州連合および米国での新たなセキュリティアップデート規制の制定を促しています。

最終更新日: