住宅用HVAC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

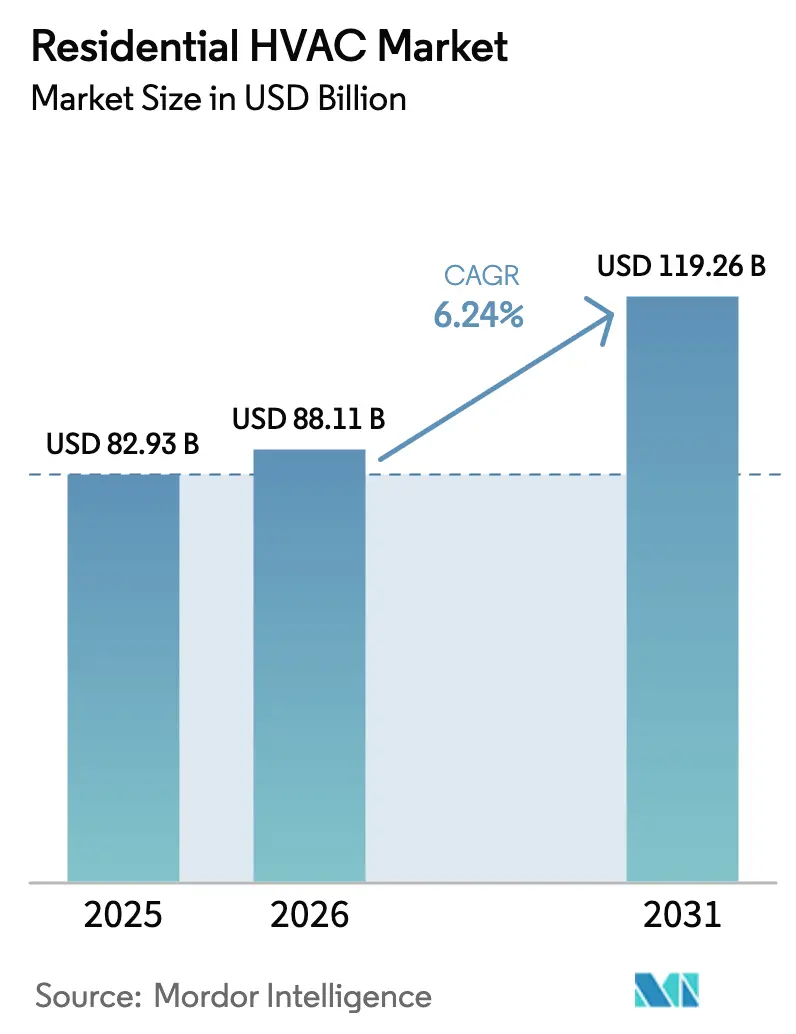

| 市場規模 (2026) | 88.11 十億米ドル |

| 市場規模 (2031) | 119.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用HVAC市場分析

住宅用HVAC市場規模は、2025年の829億3,000万米ドルから2026年には881億1,000万米ドルへと拡大し、2026年〜2031年の年平均成長率6.24%で2031年までに1,192億6,000万米ドルに達する見込みです。電化義務の拡大、スマートホームの普及、パンデミック後の住宅改修サイクルが、家庭部門における高効率・系統連携型ソリューションへの移行を促進し、収益成長を牽引しています。高GWP冷媒の廃止に向けた規制圧力、ユーティリティの優遇プログラムの拡充、初期費用を最小化する革新的な資金調達モデルも需要をさらに刺激しています。冷却・換気機器が最大の収益源であり続ける一方、ヒートポンプは温暖・寒冷気候において従来のガスシステムを上回る速度で普及しています。グローバルメーカーが合併・買収を通じて地理的浸透を深め、部品サプライチェーンを強化し、接続機器エコシステムにおけるリーダーシップを確立しようとしているため、競争の激化が加速しています。[1]国際エネルギー機関、「ヒートポンプ市場に回復の兆しは見えるか?」、iea.org

レポートの主要ポイント

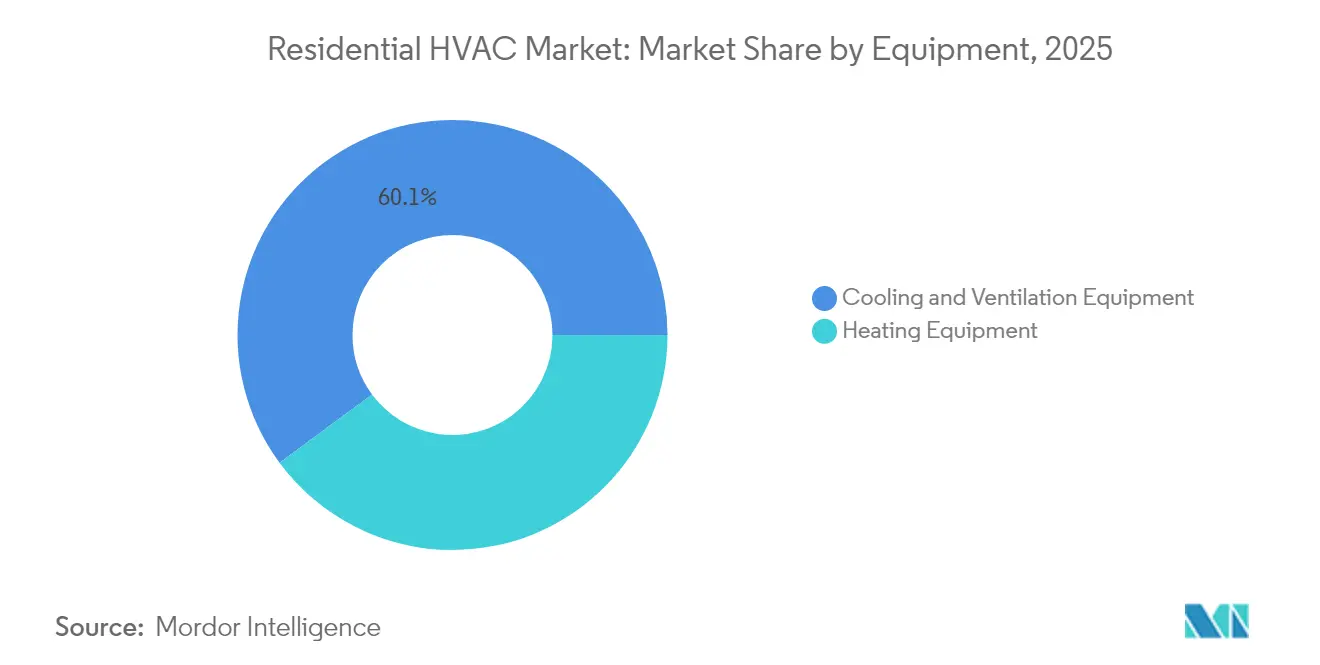

- 機器別では、冷却・換気機器が2025年の住宅用HVAC市場シェアの60.12%を占めました。機器別では、暖房機器が2031年まで年平均成長率7.05%で拡大する見込みです。

- 技術別では、従来型R410A・R22システムが2025年の住宅用HVAC市場シェアの69.85%を維持しました。技術別では、低GWP冷媒システムが2031年まで年平均成長率7.32%で成長すると予測されています。

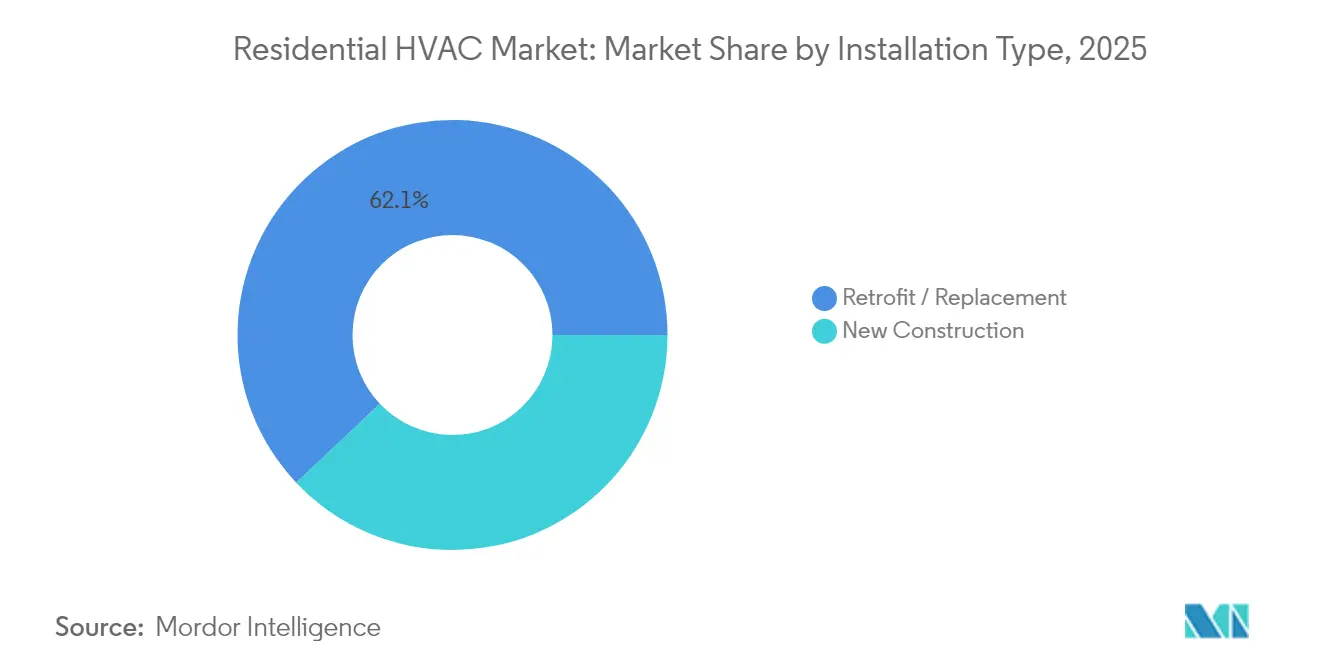

- 設置タイプ別では、レトロフィット・交換が2025年の住宅用HVAC市場規模の62.05%を占めました。設置タイプ別では、新築における採用が2031年まで年平均成長率7.06%で増加する見込みです。

- 住宅タイプ別では、一戸建て住宅が2025年の住宅用HVAC市場規模の71.10%を占めました。住宅タイプ別では、集合住宅が2031年まで年平均成長率7.38%で拡大する見込みです。

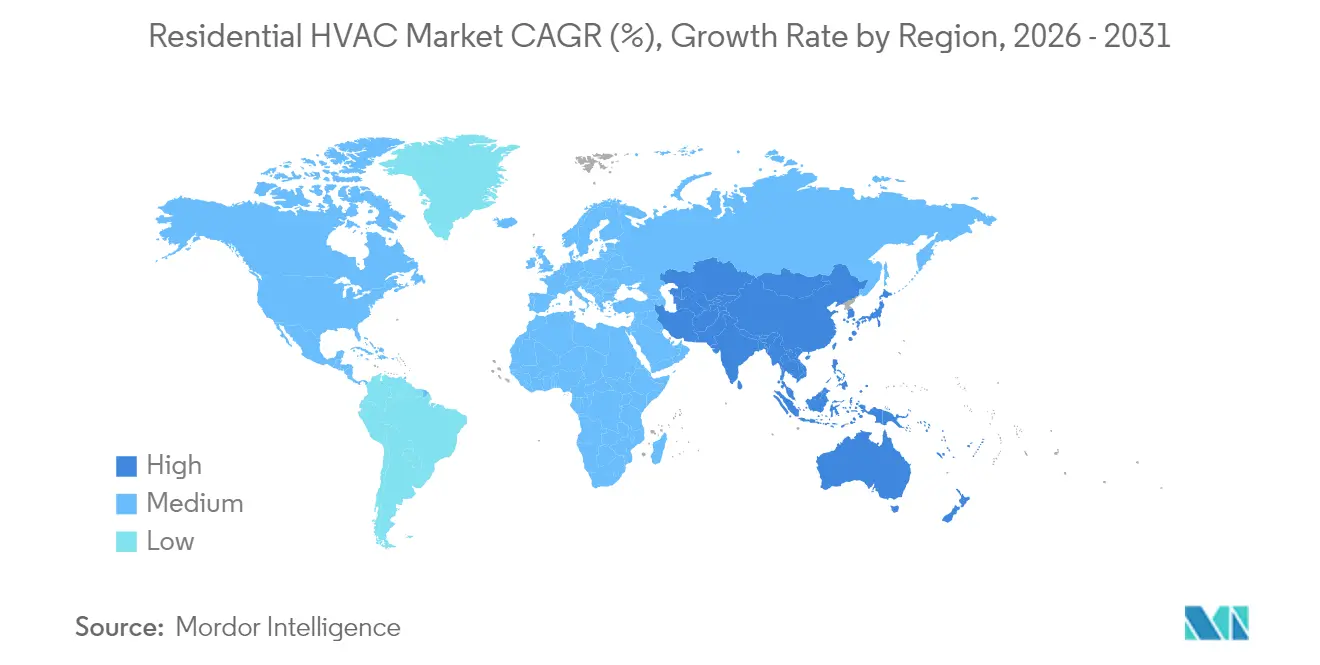

- 地域別では、北米が2025年の収益シェアの37.55%を占めました。アジア太平洋地域は2031年まで年平均成長率6.82%で最も急速な拡大を記録する見込みです。

- Carrier、Trane、Daikinは2024年のグローバル出荷量の推定35〜40%のシェアを合計で保有しており、適度に集約された競争環境を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル住宅用HVAC市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動ヒートポンプ採用を加速する脱炭素化義務 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| インバーター駆動可変速コンプレッサーへのシフト | +1.8% | アジア太平洋製造業主導のグローバル展開 | 長期(4年以上) |

| パンデミック後の住宅改修・レトロフィットサイクルの急増 | +1.2% | 北米および欧州のコア市場 | 短期(2年以内) |

| スマートサーモスタットおよびIoT対応HVACコントロールの普及拡大 | +0.8% | 先進国市場を中心としたグローバル展開 | 中期(2〜4年) |

| ユーティリティからの系統連携型高効率建築(GEB)インセンティブ | +0.4% | 北米、EUにてパイロットプログラム実施 | 長期(4年以上) |

| 住宅電化資金調達モデル(PACE、オンビル)の普及 | +0.5% | 北米、一部EU市場にて台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動ヒートポンプ採用を加速する脱炭素化義務

連邦税優遇措置と州レベルの建築基準法により、ヒートポンプが住宅用途の主流へと移行しています。カリフォルニア州の2024年タイトル24要件とワシントン州の14,000米ドルのリベートは消費者の回収期間を大幅に短縮し、インフレ削減法の30%控除は初期費用を最大60%相殺します。[2]カリフォルニア州エネルギー委員会、「タイトル24 建築エネルギー効率基準」、energy.ca.gov 技術の向上により、現在では氷点下約29°C(−20°F)での運転が可能となり、従来は暖炉型暖房システムが主流であった北部市場への展開が実現しています。複数州にわたる調達連合が需要を集約することで、ユニット当たりの製造コストを削減しています。連邦・州・ユーティリティの各プログラムが組み合わさった重層的なインセンティブ体系により、天然ガス料金が低水準にある地域においても、ヒートポンプはガス炉と比較してライフサイクルコスト競争力を持つ製品として位置づけられています。メーカーは、拡大する住宅用HVAC市場機会を取り込むため、寒冷地向けコンプレッサーの生産規模を拡大しています。

インバーター駆動可変速コンプレッサーへのシフト

可変速コンプレッサーはプレミアム製品から主流製品へと移行し、住宅用HVAC市場における次世代の効率向上を支えています。DaikinとCopelandの合弁事業は北米のヒートポンプ用途を対象とし、LennoxのSL22KLVは広域容量変調により21.1 SEER2レーティングを達成しています。[3]Lennox International、「製品イノベーションと開発」、lennoxinternational.com 25〜100%の範囲での変調により、サイクル損失が低減し、湿度管理が改善され、シングルステージ機と比較してエネルギー消費量が20〜30%削減されます。中国はグローバルコンプレッサー生産量の95%以上を供給しており、OEMに早期アクセスによるコスト優位性をもたらしています。ユーティリティは需要をリアルタイムで絞り込める機器を評価しており、新興のデマンドレスポンス市場を通じた住宅オーナーの収益向上に貢献しています。

パンデミック後の住宅改修・レトロフィットサイクルの急増

住宅オーナーが積み上がった住宅資産と税控除を活用して既存システムをアップグレードするため、レトロフィット工事が住宅用HVAC交換の主流を占めています。レトロフィットの件数は2024年の総出荷量の62.52%に達し、室内空気質への高い優先度と省エネルギー意識の向上を反映しています。連邦リベートと低金利融資が回収期間を短縮し、老朽化したR410Aシステムの早期廃止を促しています。包括的なレトロフィット工事には電気設備のアップグレードが含まれることが多く、プロジェクト価値が15,000米ドルを超えることも多く、既存住宅ストックへのヒートポンプ採用を後押ししています。2,000の自治体を対象とした広範なPACEプログラムが資金アクセスを支援し、固定資産税の分割払いを通じて返済を分散しています。

スマートサーモスタットおよびIoT対応HVACコントロールの普及拡大

接続型コントロールは米国の家庭の約40%に普及しており、遠隔診断、予防的サービスアラート、デマンドレスポンス料金への参加を可能にしています。Carrierのクラウドプラットフォームは住宅オーナーのデータをディーラーネットワークと連携させ、サービスコールの頻度を低減し、顧客維持率を向上させています。スマートスケジューリングとオキュパンシーセンシングにより、光熱費を10〜15%削減できるほか、ユーティリティプログラムでは自動負荷制限に対して年間50〜200米ドルの料金控除が提供されています。GoogleやAmazonなどのテクノロジー企業が既存OEMと住宅用エネルギーインターフェースの主導権を争い、住宅用HVAC市場全体での競争圧力が高まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷媒規制および段階的廃止スケジュールの変動性 | -0.9% | EPA・Fガス規制への厳格なコンプライアンスが求められる先進国市場で最も深刻なグローバル課題 | 短期(2年以内) |

| 高効率機器の初期費用プレミアム | -0.6% | 地域別のインセンティブ利用可能性と資金調達アクセスによって異なるグローバル課題 | 中期(2〜4年) |

| 適切な設置・試運転のための熟練労働力不足 | -0.8% | 北米およびEUのコア市場、アジア太平洋都市圏へ拡大 | 中期(2〜4年) |

| 既存住宅ストックにおける電気設備アップグレードの制約 | -0.5% | 1980年以前の住宅ストックに集中する北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冷媒規制および段階的廃止スケジュールの変動性

EPA技術移行タイムラインにより、OEMと施工業者は二重の冷媒在庫を管理しながら、A2L安全プロトコルに対応しなければなりません。[4]米国環境保護庁、「技術移行規則」、epa.gov EUのFガス規制の相違が複雑さを増幅させ、AHRI認証プロセスのもとで製品発売を最大12ヶ月遅延させています。R32またはR454Bへの切り替えにより、漏洩検知ハードウェアと技術者訓練で1ユニット当たり500〜1,000米ドルのコンプライアンスコストが発生します。移行期の不確実性が消費者価格を押し上げ、サプライチェーンを圧迫し、初期サイクルの需要を鈍化させています。

高効率機器の初期費用プレミアム

寒冷地向けヒートポンプは従来のガス炉と比較して40〜60%の割高価格となっており、電気パネルのアップグレードを含む設置費用は15,000米ドルを超えることが多くあります。可変速コンプレッサーと先進電子部品は依然として供給制約があり、部品価格の高止まりが続いています。労働力不足がコスト差を拡大させており、2024年には多くの都市圏で設置業者の賃金が前年比15〜20%上昇しました。ライフサイクル経済性は高効率システムに有利ですが、堅牢なインセンティブの組み合わせがなければ、予算の制約が低所得世帯の導入を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:冷却システムが市場の進化を牽引

冷却・換気機器は2025年収益の60.12%を占めました。都市化の進展、気候の温暖化傾向、および新興国における中間層収入の増加が、空調の採用を継続的に押し上げています。冷却機器の住宅用HVAC市場規模は、可変冷媒流量(VRF)システムとダクトレスミニスプリットのプラットフォームが一戸建てのレトロフィットや集合住宅プロジェクトに浸透するにつれ、2031年まで年平均成長率6.98%で拡大する見込みです。屋上設置型およびパッケージ型システムはニッチな用途にとどまりますが、集中管理によるコスト優位性が見込まれるプレハブ住宅や低層集合住宅に対応しています。暖房機器の需要は、脱炭素化義務に後押しされた電動ヒートポンプへの構造的なシフトが進んでいます。現在の寒冷地対応モデルは氷点下の気温にも対応でき、従来のガス炉の対応可能市場が縮小しています。天然ガスインフラが根付いた地域では依然として炉が交換販売の主流を占めていますが、効率基準を満たしながら信頼性を維持するための過渡的ソリューションとして、ヒートポンプ・炉ハイブリッドシステムが台頭しています。

暖房セグメントの急速な変革は、電化政策の重層的な積み重ねと直結しています。連邦リベートにより中級ヒートポンプとガス炉の資本支出が平準化され、住宅用HVAC市場内でのシェアシフトが加速しています。OEMは研究開発リソースを凝縮式ガス技術からインバーター駆動型ヒートポンププラットフォームへと再配分し、5年以内のコスト同等化を見込んでいます。次世代温水式・強制空気式ヒートポンプに組み込まれた系統連携機能がこれらの製品をさらに差別化し、デマンドフレキシビリティプログラムを通じた継続的な収益ストリームを生み出し、初期機器マージンを超えた価値を提供しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

技術別:低GWP移行がイノベーションを加速

従来型R410AおよびレガシーR22ユニットは依然として設置基盤の69.85%を占めていますが、生産・輸入に関する規制上限の強化が供給を逼迫させ、サービスコストを押し上げています。この供給不足が老朽化システムの廃止加速を促し、交換需要を低GWP代替品へとシフトさせています。R32は地球温暖化係数が68%低く、既存の生産ラインを最小限のハードウェア変更で活用できるため、よりスムーズな移行と部品表の軽量化をサポートしています。R454Bは追加の取り扱い要件を伴いますが、さらに低いGWPを実現しており、住宅用HVAC市場における長期的なコンプライアンス経路と整合しています。

低GWP冷媒システムは2031年まで年平均成長率7.32%を記録する見込みです。OEMはこれらの冷媒をインバータードライブ、スマート診断、クラウド統合コントロールと組み合わせ、ユニット当たりの収益を向上させています。高度なシーリング技術と充填量の低減により、可燃性への懸念が軽減されています。固定速コンプレッサーの減少に伴い、可変速の採用が平均販売価格を引き上げる一方でライフサイクルの運用コストを低減し、規制上および住宅オーナーの経済的優先事項の双方と整合しています。

設置タイプ別:新築基準が効率を牽引

レトロフィットは現在の出荷量の62.05%を占めており、成熟した住宅市場におけるストック転換の規模を示しています。冷媒の段階的廃止と魅力的なリベート制度により交換サイクルが圧縮され、次世代システムの普及が加速しています。レトロフィットに関連する住宅用HVAC市場シェアは、室内空気質・快適性・光熱費削減に対する住宅オーナーの需要から恩恵を受けています。

新築用途は規模は小さいものの、年平均成長率7.06%で成長する見込みです。カリフォルニア州のタイトル24は大半の新築住宅にヒートポンプを義務付けており、同様の効率基準が他の米国諸州やカナダの州でも進展しています。ビルダーは新築建物での設置コストの低さを活用し、進化するコード要件に対して将来対応が可能な集中型ダクトレスまたは温水式ヒートポンプソリューションを統合しています。スマート配線、蓄熱、双方向通信ハードウェアは建設中に組み込む方が容易であり、後のレトロフィットでは費用がかかる系統連携機能を強化します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

住宅タイプ別:集合住宅の電化が加速

一戸建て住宅は2025年の住宅用HVAC市場規模の71.10%を占めました。税控除と効率的な施工業者の販売サイクルがこの優位性を強化しています。しかし、市場の飽和と新築住宅着工数の鈍化により、OEMと施工業者は集合住宅向けにカスタマイズされた製品・サービスを開発する方向へシフトしています。

年平均成長率7.38%で成長する集合住宅の設置は、密度による規模の経済から恩恵を受けています。集中型ヒートポンプウォーターループシステムとパッケージ型ターミナルヒートポンプが、老朽化したアパートブロックの従来の蒸気式・温水式ボイラーに取って代わっています。ニューヨーク市のローカルロー97のコンプライアンスだけで、数千棟の建物が2031年までにHVAC電化に投資する必要があり、施工業者にとって相当規模のパイプラインが生まれています。ファニーメイとフレディマックのグリーン融資枠組みは、エネルギー効率の高い集合住宅のレトロフィットに対して優遇融資を提供しており、不動産オーナーのプロジェクト経済性を改善しています。

地域別分析

北米は2025年のグローバル収益の37.55%を占めました。インフレ削減法に基づく連邦インセンティブと州のリベートが組み合わさり、2024年11月までに米国のヒートポンプ販売が15%急増しました。カナダの連邦プログラムは1設置当たり最大5,000カナダドル(約3,700米ドル)を提供しており、州の上乗せ補助によってリベート総額が2倍になる場合もあります。メキシコのHVAC輸出額は2024年に76億米ドルに達し、同地域のサプライチェーン統合の深化を示しています。一戸建ての交換需要は依然として旺盛ですが、建築物性能基準の強化により集合住宅の電化が加速しています。

アジア太平洋地域は2031年まで年平均成長率6.82%で最も急速な成長を記録する地域です。中国はグローバルなヒートポンプ設置の約30%を占め、コンプレッサー生産能力の95%以上をコントロールしており、積極的な価格設定と迅速な製品改良を可能にしています。インドの拡大する中間層と激しい都市部ヒートアイランド現象が空調出荷を押し上げ、政府のエネルギー効率局規制が新たなインバーター採用を促進しています。日本の2024年交換市場は、パンデミックによる積み残しが解消されたことで年末までに5%成長を回復しました。

欧州は短期的な混乱に直面しています。天然ガス価格の低下と建設活動の鈍化により、2024年前半のドイツにおけるヒートポンプ販売が50%減少しました。しかしREPowerEUの2027年までに住宅用ヒートポンプを追加で1,000万台導入するという目標は、3,000〜15,000ユーロの補助金に支えられており、2025年以降の2桁成長の回復をもたらす態勢が整っています。建築ストックの約4分の3が近代的な効率基準が制定される以前に建てられていることから、同地域のレトロフィットポテンシャルは依然として膨大です。

中東・アフリカは冷却主導の需要を示していますが、電力料金の補助金制度により高効率モデルの普及は比較的緩やかです。しかし、湾岸協力会議のユーティリティが夏季のピーク時の系統負荷を抑制するため高SEERリベートスキームを試験導入しており、住宅用HVAC市場においてプレミアム冷却製品の将来的な上昇余地を示しています。

競争環境

グローバルリーダーシップはCarrier、Daikin、Trane Technologies、Lennox International、Bosch、およびJohnson Controlsによって共有されています。これらの企業の2024年出荷量合計シェアは約40%で、適度な集中度プロファイルとなっています。BoschによるJohnson Controlsの住宅用HVAC部門の80億米ドルの買収により、26,000名の従業員と16の工場が加わり、欧州および北米のポートフォリオ全体で可変速ヒートポンプ技術を統合する体制が整いました。TraneによるエネルギーへのU.S.エネルギー省との先進的な商業用から住宅用ヒートポンプ設計に関する協力は、寒冷地における実績を強化しています。

流通の集約により交渉力が強化されています。WatscoとFergusonが買収パイプラインを拡大する一方、プライベートエクイティ投資家が地域施工業者を複数州にわたるプラットフォームへと集約し、部品供給の確保とOEMへのボリュームディスカウントの交渉力を高めています。製品の差別化は、純粋な熱力学的効率指標よりもソフトウェアエコシステム、予知保全アルゴリズム、ホームエネルギー管理プラットフォームとの統合へと移行しつつあります。セキュアなオーバーザエアアップデートと収益化可能な系統サービスAPIを組み込んだ企業が、住宅用HVAC市場内で継続的な収益と長期的な顧客ロイヤルティを獲得できる立場にあります。

OEM戦略は冷媒対応の準備も優先しています。Carrierの冷媒非依存コイル設計とLennoxのR454B対応サイドディスチャージ製品は、段階的廃止に伴う不確実性の中での在庫移行を円滑にしています。規制タイムラインのリスクを低減し、モジュール式サービスプラットフォームと拡張現実サポートツールを通じて設置業者の訓練負担を軽減するプレイヤーが競争優位を獲得しています。

住宅用HVAC産業リーダー

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Gree Electric Appliances, Inc.

Trane Technologies plc

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Lennoxは、省スペースの都市型住宅向けに、氷点下約26°C(−15°F)までの寒冷地性能と強化された系統連携コントロールを備えたエリートシリーズEL18KSLVサイドディスチャージヒートポンプを発売しました。

- 2025年6月:LennoxとAriston Groupが合弁会社を設立し、北米市場向けの高効率住宅用給湯製品を共同開発することで合意しました。

- 2025年1月:BoschがJohnson Controlsのグローバル住宅・軽量商業用HVAC資産を80億米ドルで買収することを完了し、年間売上高90億ユーロを超える統合事業体を創設し、北米および欧州でのプレゼンスを強化しました。

- 2024年2月:Comfort Systems USAがJ & S Mechanical Contractorsを買収し、年間収益1億5,000万米ドルを追加するとともに、マウンテンウェスト地域でのサービス提供能力を拡大しました。

グローバル住宅用HVAC市場レポートの範囲

住宅用暖房・換気・空調(HVAC)システムは、居住者の空気管理と熱的快適性を目的として使用されます。本市場調査は、ヒートポンプ、VRF(可変冷媒流量)、シングルスプリット・マルチスプリット、エアハンドリングユニットなどの暖房・空調・換気機器を対象としています。

住宅用HVAC市場は、機器(空調・換気機器(タイプ別(シングルスプリット・マルチスプリット(ダクト式・ダクトレス)、VRF、エアハンドリングユニット、その他のタイプ(ファンコイル、屋上設置型など))および暖房機器(タイプ別(ボイラー・ラジエーター・炉・その他ヒーター、ヒートポンプ))と地域別(北米(米国、カナダ)、欧州(英国、イタリア、ドイツ、フランス、スペイン、東欧、ベネルクス、北欧諸国、その他欧州)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、中南米、中東・アフリカ)にセグメント化されています。レポートは上述のすべてのセグメントについて、米ドルでの金額ベース市場規模を提供しています。

| 冷却・換気機器 | ダクト式スプリットシステム |

| ダクトレスシステム | |

| VRFシステム | |

| エアハンドリングユニット | |

| 屋上設置型・ファンコイル | |

| 暖房機器 | 炉およびボイラー |

| ヒートポンプ |

| 従来型(R410A・R22) |

| 低GWP冷媒(R32、R454B、CO₂、プロパン) |

| 固定速 |

| インバーター・可変速 |

| スマート・接続型 |

| 新築 |

| レトロフィット・交換 |

| 一戸建て住宅 |

| 集合住宅・コンドミニアム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ベネルクス | ||

| 東欧 | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| ASEAN | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 機器別 | 冷却・換気機器 | ダクト式スプリットシステム | |

| ダクトレスシステム | |||

| VRFシステム | |||

| エアハンドリングユニット | |||

| 屋上設置型・ファンコイル | |||

| 暖房機器 | 炉およびボイラー | ||

| ヒートポンプ | |||

| 技術別 | 従来型(R410A・R22) | ||

| 低GWP冷媒(R32、R454B、CO₂、プロパン) | |||

| 固定速 | |||

| インバーター・可変速 | |||

| スマート・接続型 | |||

| 設置タイプ別 | 新築 | ||

| レトロフィット・交換 | |||

| 住宅タイプ別 | 一戸建て住宅 | ||

| 集合住宅・コンドミニアム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| ベネルクス | |||

| 東欧 | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| ASEAN | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

住宅用HVAC市場の現在の価値はいくらですか?

住宅用HVAC市場規模は2026年に881億1,000万米ドルに達しました。

グローバル住宅用HVAC市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率6.24%を記録し、2031年までに1,192億6,000万米ドルに達する見込みです。

収益をリードする機器セグメントはどれですか?

冷却・換気機器が2025年収益の60.12%を占めました。

住宅用HVAC採用において最も急速な成長を遂げている地域はどこですか?

アジア太平洋地域が2031年まで年平均成長率6.82%で成長する見込みです。

将来の製品設計を形成する技術トレンドは何ですか?

インバーター駆動可変速コンプレッサーと組み合わせた低GWP冷媒がイノベーションを加速しています。

ユーティリティは住宅用HVACの購買にどのような影響を与えていますか?

時間帯別料金とデマンドレスポンスインセンティブが、系統連携型ヒートポンプとスマートコントロールを設置した住宅オーナーに報酬を与えています。

最終更新日: