菜種市場規模およびシェア

Mordor Intelligenceによる菜種市場分析

菜種市場規模は2025年の447億米ドルから2026年には466億1,000万米ドルに成長し、2026年から2031年にかけて4.28%のCAGRで2031年までに575億3,000万米ドルに達すると予測されています。市場成長は主に欧州および北米におけるバイオ燃料義務の強化、持続可能な航空燃料生産への組み込みの増加、および油脂とタンパク質源としての商品の二重機能性に起因しています。欧州の再生可能エネルギー指令IIIの実施により、植物油原料への需要が高まっています。2024年に1日あたり85万バレルの石油換算を超える米国の再生可能ディーゼル能力は、2035年までに130万バレルに拡大する見込みであり、その後グローバルな供給動態に影響を与えます。市場発展は、中国における高収量品種の進歩およびインドの搾油能力の拡大(特にタンパク質ミール生産向け)によってさらに支えられています。主要生産地域における気候変動に起因する供給制約が引き続き堅調な価格水準を維持しています。市場構造は、主要農業企業による戦略的垂直統合の取り組みおよび再生農業慣行の組み込みによって変革しています。

主要レポートの要点

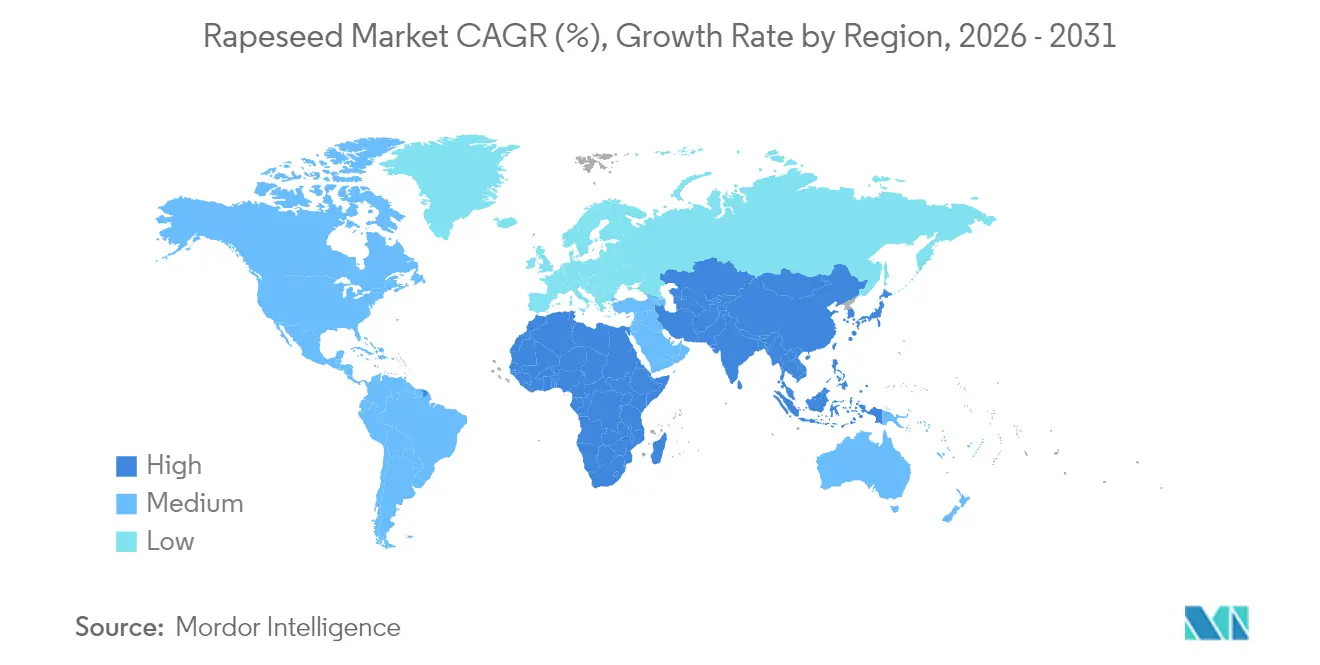

- 地理別では、欧州が2025年の菜種市場シェアの34.85%を占め、アジア太平洋が2031年までに4.68%のCAGRで最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル菜種市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ燃料義務の拡大 | +1.2% | グローバル、欧州および北米で最も強い | 中期(2~4年) |

| 植物性タンパク質ミールへの需要増加 | +0.8% | グローバル、アジア太平洋および欧州が主導 | 長期(4年以上) |

| 他の油糧種子作物に対する有利な価格差 | +0.6% | グローバル、特にカナダおよびオーストラリア | 短期(2年以内) |

| 高収量・低エルカ酸品種の革新 | +0.5% | グローバル、中国および欧州での早期採用 | 長期(4年以上) |

| 持続可能な航空燃料の原料としての菜種油 | +0.4% | 北米および欧州、グローバルに拡大 | 中期(2~4年) |

| 再生農業ローテーションからのカーボンクレジット収益 | +0.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ燃料義務の拡大

バイオ燃料政策の加速が菜種市場において大幅な需要を促進しています。欧州の再生可能エネルギー指令IIIは、2030年までに輸送燃料の温室効果ガス強度を14.5%削減することを義務付けており、精製業者は低炭素原料の調達を増加させることを余儀なくされています。米国では、再生可能ディーゼルプロジェクトが2035年までに1日あたり130万バレルの石油換算に能力を拡大しており、菜種油の輸入が記録的な水準に達しています。インドネシアのB35義務およびブラジルのB15目標の実施により、グローバルな植物油不足がさらに拡大し、菜種価格を支えています。欧州の水素化植物油需要は2025年に40万メートルトン以上増加すると予測されており、菜種油がこの数量のほぼ半分を占めています。中国産バイオディーゼルへのアンチダンピング関税の賦課により、再生可能燃料要件を満たす上での菜種の重要性が強化されています。

植物性タンパク質ミールへの需要増加

菜種ミールの消費は、大豆に代わるタンパク質源として畜産、水産養殖、および人間栄養分野で増加しています。EU-27は2024年に1,375万メートルトン、中国は1,254万メートルトンを消費しており、菜種のグローバルな採用の拡大を示しています[1]米国農務省、「油糧種子:世界市場と貿易」、usda.gov。デンマークにおけるグルコシノレート除去に関する研究開発により、食品原料に適した食品グレードのタンパク質濃縮物が生み出されました。研究によると、菜種タンパク質のアミノ酸プロファイルは大豆の品質に匹敵し、非反芻動物に対して優れた効果をもたらします。発酵プロセスを通じて抗栄養因子が低減され、サーモン飼料における魚粉の25%代替が可能となり、水産養殖の生産コストが削減されています。製薬業界による菜種ミールからの生理活性ペプチドの抽出により、追加の収益機会が生まれ、市場成長が強化されています。

他の油糧種子作物に対する有利な価格差

菜種は2024年に農場渡し価格でメートルトンあたり576.4米ドル(500ユーロ)で取引され、軟質小麦価格の2.5倍の価値を示しており、農学的考慮にもかかわらず農業拡大を促進しました。油脂とミール生産を通じた作物の二重目的経済構造は、単一用途作物の変動性に対する収入の多様化をもたらします。穀物ローテーションの休耕期間における冬菜種の組み込みは、主要シーズン作物の配分に影響を与えることなく補完的な収益を生み出し、気候ストレスを経験している地域において特に有益です。米国の菜種作付面積は2024年に100万ヘクタールを超え、再生可能燃料プレミアムが歴史的な価格ベンチマークを上回る支援によって促進されました。欧州の生産不足とウクライナの物流上の制約が相まって、有利な市場ファンダメンタルズを維持し、菜種価格水準を支えています。

持続可能な航空燃料の原料としての菜種油

米国の再生可能ディーゼル施設は、2026年までに持続可能な航空燃料(SAF)の生産能力を8億3,440万ガロンに増加させると予測されており、これは2023年比で12倍の増加を示しています。[2] イリノイ大学、「持続可能な航空燃料の原料」、illinois.edu 水素化エステルおよび脂肪酸(HEFA)経路が引き続き主要な生産方法であり、菜種油は従来のジェット燃料と比較してライフサイクルの炭素強度を40~80%削減します。欧州連合の2025年に2%、2030年に6%という義務的なSAFブレンド要件と米国の税制優遇措置が相まって、長期的な原料供給契約を促進するプレミアム市場が確立されています。研究によると、菜種由来のSAFは、エネルギー等価ベースで比較した場合、従来のジェット燃料よりも少なくとも1.05倍低い地球温暖化ポテンシャルを示します。SAFと再生可能ディーゼル生産施設の統合により、製造業者は市場状況に応じて生産量を調整でき、運用の柔軟性が高まり、菜種への需要が強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候に起因する病害虫および疾病の変動性 | -0.7% | グローバル、欧州およびカナダで深刻 | 短期(2年以内) |

| 他の油糧種子作物との作付面積競争 | -0.5% | グローバル、北米およびアジアで最も強い | 中期(2~4年) |

| バイオディーゼルに対する持続可能性上限 | -0.4% | 欧州および北米 | 中期(2~4年) |

| GMO閾値に関する貿易政策の不確実性 | -0.3% | グローバルな貿易フロー、欧州中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候に起因する病害虫および疾病の変動性

冬季気温が摂氏1度上昇すると、英国の菜種収量はヘクタールあたり113kg減少し、生産者に年間2,161万米ドル(1,600万ポンド)の損失をもたらします。冬季気温の上昇によりアブラムシの世代数が増加し、ウイルス感染リスクと農薬費用が増大し、利益率が低下します。研究によると、CO₂濃度上昇、熱、およびオゾンの組み合わせにより、管理された試験においてオメガ3含有量が45%減少し、油収量が58%低下することが示されており、将来の気候条件下での品質劣化の可能性を示しています。スカンジナビアにおける従来の境界を超えた根こぶ病の検出に示されるように、病原体の北方移動により、強化されたバイオセキュリティ対策が必要となっています。生産者は収量を維持するために生物的防除、耐性品種、および精密モニタリングを実施していますが、これらの対策は運用の複雑さとコストを増大させ、菜種市場の拡大を制限しています。

他の油糧種子作物との作付面積競争

米国の大豆生産は収穫面積8,436万エーカーで菜種栽培を大幅に上回り、確立された搾油施設と輸出インフラを通じて収益性を維持しています。パーム油は熱帯地域において競争上のコスト優位性を維持しており、持続可能性への懸念が続いているにもかかわらず、価格に敏感なセグメントにおける菜種市場の浸透を制限しています。2023年のブラジルの大豆輸出量37億4,000万ブッシェルは、農家の作物選択に影響を与える規模の経済を示しています。農業モデルによると、ノースダコタ州の農家は搾油マージンが菜種を1メートルトンあたり45米ドル上回る場合に大豆栽培に転換します。切り替えコストと運用上の習熟要件の組み合わせが新規地域での菜種採用を妨げ、市場拡大の機会を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

欧州は、天候の影響を受けた収量による輸入需要の増加にもかかわらず、2025年のグローバル菜種市場の34.85%のシェアを維持しています。フランスは作付面積の回復を示し、ドイツは段階的な面積拡大を報告している一方、不十分な春化期間により種子数の減少が続いています。英国はノミハムシの蔓延により前年比12%の生産量減少を記録しましたが、バイオディーゼルおよび食用油生産への需要は一定を維持しています。ウクライナは物流上の制約にもかかわらず欧州への輸出量を増加させ、オーストラリアが補完的な供給を提供しており、欧州の輸入源の戦略的多様化を示しています。同地域の水素化植物油生産要件は2025年に40万メートルトン増加し、搾油機の稼働率と市場の安定性を維持します。

アジア太平洋は政策支援と農学的改善により2031年まで4.68%のCAGRで最も速い成長率を示しています。中国が700万ヘクタールにわたって高収量ハイブリッドを導入することで、国内自給率が14.5パーセントポイント向上し、食用油の輸入費用が削減される可能性があります。インドの家禽部門は年間9%の成長を遂げており、ミール消費の増加を促進しています。オーストラリアは記録的な菜種作付けとパース近郊の新しい搾油施設を通じて地位を強化し、国内バイオ燃料需要と輸出市場の両方に対応しています。日本は非GMO食品サービス品種を含む特殊油生産に注力し、韓国は水産養殖飼料向けに菜種ミールを輸入しており、多様な地域市場の機会を生み出しています。

北米は支援的な政策と農業上の優位性から恩恵を受けています。米国は2024年に菜種栽培100万ヘクタールに達し、ノースダコタ州が83万ヘクタールを占め、改善された作物保険と有利な価格設定によって支えられています。カナダの加工業者は2024年に593万メートルトンを搾油し、249万メートルトンの油脂と347万メートルトンのミールをメキシコ、日本、米国に輸出しました。カンザス州とサスカチュワン州の新しい加工施設により150万メートルトンの搾油能力が追加され、地域の供給が強化されます。南米は限られた市場プレゼンスを維持しており、アルゼンチンの生産は大豆の普及により制限されていますが、ブラジル南部地域は冬菜種の試験を通じて潜在性を示しています。

最近の業界動向

- 2024年9月:Burcon NutraScience Corporationは、焼き菓子における卵代替品として機能する菜種タンパク質分離物「Puratein」を発売しました。

- 2024年6月:Bayerは、DEKALBの菜種ハイブリッド「DK401TL」をカナダ西部の農家に向けて発売しました。このハイブリッドはBayerの最高収量菜種品種であり、競合他社のハイブリッドを上回る性能を示しています。

- 2024年4月:CargillとCBH Groupは、BPが計画するバイオ燃料ハブに供給するため、パース近郊に大規模な菜種搾油工場を建設する計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、菜種市場を世界中で収穫された菜種(キャノーラ)種子の農場渡し総価値、およびその種子が油脂とタンパク質ミールに搾油される際に生成される第一段階の価値として定義しています。このモデルは、油脂またはミールがブレンド、精製、または小売される前の、生産者、一次エレベーター、および搾油業者を通じた数量と価格の動きを追跡します。

調査範囲の除外:消費者向けパッケージ精製油、下流のバイオディーゼル小売販売、および農場保存または袋詰め種子は計上されません。

セグメンテーション概要

- 地理別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ロシア

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- ポーランド

- ウクライナ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 南米

- ブラジル

- アルゼンチン

- 中東

- アラブ首長国連邦

- トルコ

- イラン

- アフリカ

- 南アフリカ

- エジプト

- 北米

詳細な研究方法論とデータ検証

一次調査

数値を検証しデータのギャップを埋めるため、サスカチュワン州の生産者、ライン川回廊の搾油業者、米国ガルフコーストのバイオディーゼル精製業者、および江蘇省とハリヤーナー州の飼料配合業者にインタビューを実施しています。これらの対話により、収量の前提、搾油マージン、および義務遵守状況を検証し、その結果を作業モデルにフィードバックしています。

デスクリサーチ

Mordorのアナリストは、収穫面積、収量、および国境を越えた流通を概説するFAOSTAT、USDA-FAS PS&D、ユーロスタット、国際穀物理事会の貿易シートなどの権威ある農業データセットから始めます。カナダキャノーラ協会および欧州油糧種子アライアンスからの業界団体ブリーフにより、補助金、義務、および持続可能性政策を供給シグナルと整合させ、特許および搾油能力の洞察はQuestelおよびD&B Hooversから取得しています。Dow Jones Factiva、政府官報、および選定された査読済み農学ジャーナルのニュースと価格系列が動向検出を補完しています。ここで挙げられた情報源はデスクリサーチの基盤を示すものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンおよびボトムアップのフレームワークを適用しています。まず、国別の生産量、輸入量、および期末在庫系列を再構築して見かけの消費量を導出し、搾油率により種子を油脂とミールの価値プールに変換します。選択的なボトムアップ検証として、代表的な搾油工場30社の能力積み上げとサンプリングされた工場渡し平均販売価格により合計値を較正しています。主要変数には、作付面積、5年間の収量動向、搾油稼働率、再生可能ディーゼルブレンド義務、および輸出パリティ価格が含まれます。気象異常および政策指数に関するシナリオ分析に支えられた多変量回帰により、2025年から2030年の軌跡を予測しています。小規模な産地におけるデータの希薄性は、専門家との対話でストレステストされた地域平均によって補完されています。

データ検証と更新サイクル

アウトプットは3つのフィルターを通過します:長期平均に対する自動分散フラグ、シニアコモディティアナリストによるピアレビュー、および承認前の最新税関申告との最終照合。レポートは12ヶ月ごとに更新され、主要な政策または作物の更新が生じた場合には中間改訂が行われます。

Mordorの菜種ベースラインが意思決定者の信頼を得る理由

公表された推計値はしばしば乖離しますが、これは企業がサプライチェーンの接点、価格水準、および更新頻度を異なる形で選択するためです。

主要なギャップ要因には、より狭い「油脂のみ」の範囲、保守的な作付面積成長の前提、または義務主導の変動性を無視した静的な平均販売価格への依存が含まれます。Mordorは統合された種子からミールまでの価値を報告し、各作付意向調査で作付面積を更新し、同時期の通貨換算を使用して価格を調整しており、これらが合わさって2025年のベースラインを裏付けています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 447億米ドル(2025年) | ||

| 276億米ドル(2025年) | グローバルコンサルタントA | 精製油収益のみを追跡し、種子価値とミール副産物を除外 |

| 150億米ドル(2025年) | 業界データベースB | CIF価格での取引種子数量を使用し、国内消費と搾油マージンの上乗せを省略 |

| 481億米ドル(2025年) | 地域コンサルタントC | 小売瓶価格を適用し、政策の転換点なしに過去のCAGRをブレンド |

この比較は、範囲、価格水準、および更新リズムが整合されると、Mordorのバランスの取れたモデルが、隠れた前提を許容できない計画担当者にとって最も透明性が高く再現性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の菜種市場規模はどのくらいですか?

菜種市場は2026年に466億1,000万米ドルと評価されており、4.28%のCAGRで2031年までに575億3,000万米ドルに達すると予測されています。

菜種市場で最大のシェアを持つ地域はどこですか?

欧州はグローバル菜種市場シェアの34.85%を占めており、強力なバイオディーゼル需要と確立された搾油インフラによって牽引されています。

菜種需要の増加に最も寄与している要因は何ですか?

バイオ燃料義務の強化、持続可能な航空燃料能力の拡大、および植物性タンパク質ミールへの強い需要が主要な需要促進要因です。

再生可能燃料政策は菜種消費にどのような影響を与えますか?

再生可能ディーゼルおよびSAFの優遇措置により、年間数十万メートルトンの植物油需要が追加されており、エネルギー利用が菜種油の最も急速に成長している用途となっています。

菜種供給を妨げる可能性のある気候関連の課題は何ですか?

冬季の温暖化、病害虫のライフサイクルの変化、および疾病発生の頻度増加により、収量が低下し生産コストが上昇し、グローバルな供給に変動性をもたらす可能性があります。

最終更新日: