牧草種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

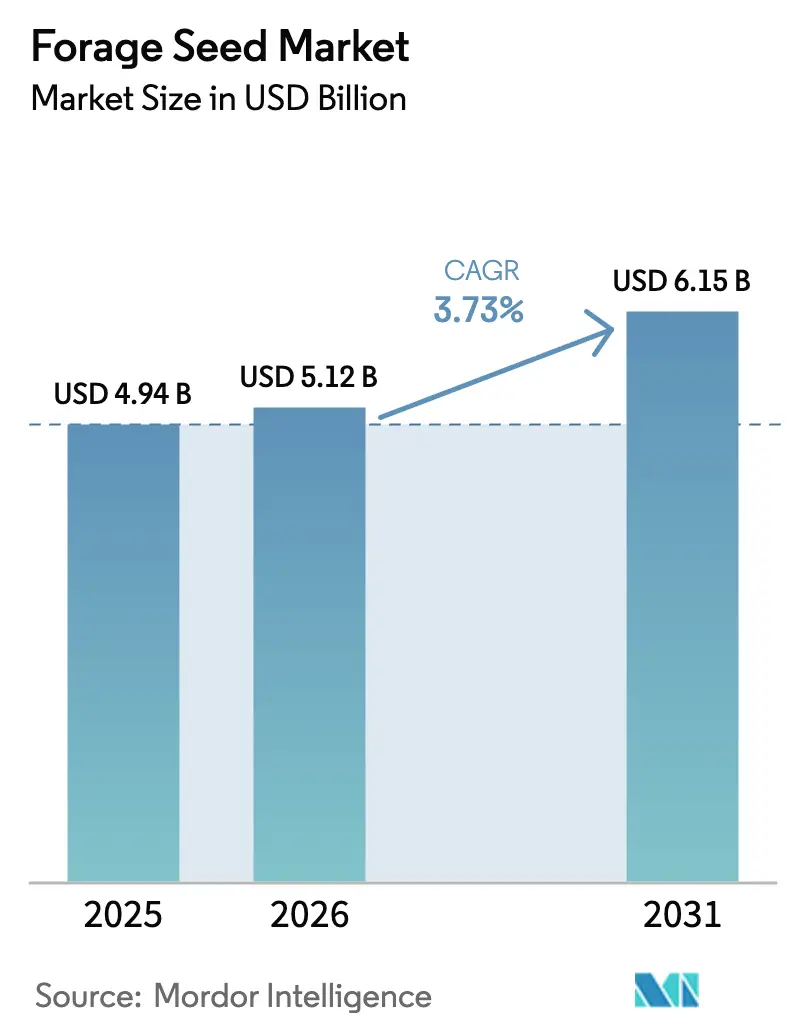

| 市場規模 (2026) | 5.12 十億米ドル |

| 市場規模 (2031) | 6.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる牧草種子市場分析

牧草種子市場規模は2025年に49億4,000万USDと評価され、2026年の51億2,000万USDから2031年には61億5,000万USDに達すると予測され、予測期間(2026年~2031年)のCAGRは3.73%です。需要は、世界的なたんぱく質消費の拡大を背景に、畜産事業が飼料品質を維持しながら生産を集約化しようとする動きから生じています。再生農業のさらなる普及も牧草種子市場を支援しており、多年生作物が土壌構造を改善し、カーボンクレジットによる新たな収益源を開拓しています。生産者が安定した収量、耐病性、耐乾性を優先するなか、ハイブリッド育種が勢いを増しています。デジタル農業プラットフォームは種子の配置を最適化し、無駄を削減してスタンドの均一性を高めています。地域別の成長は不均一であり、北米がリードするなか、食料安全保障への投資加速を背景に中東が最も高いCAGRを記録しています。

レポートの主要ポイント

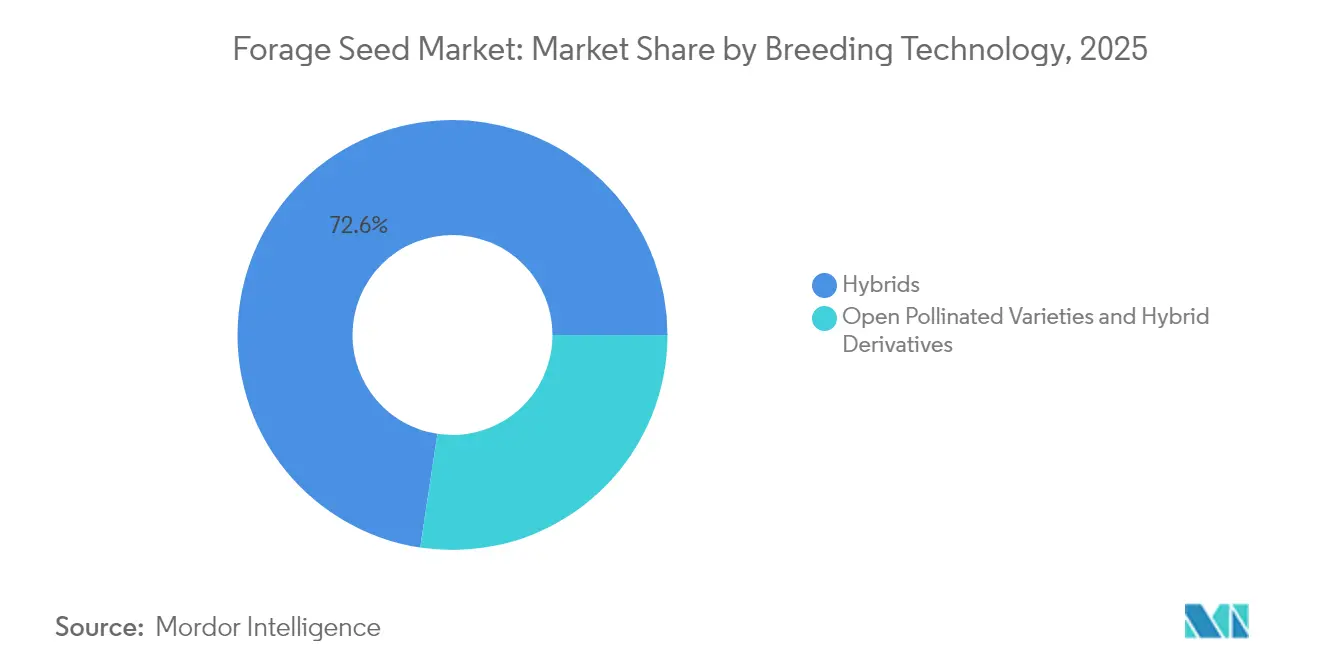

- 育種技術別では、ハイブリッドが2025年に72.60%の牧草種子市場シェアをリードしました。開放受粉品種およびハイブリッド誘導体は、2031年までの予測CAGRが4.05%と最も高い水準を示しました。

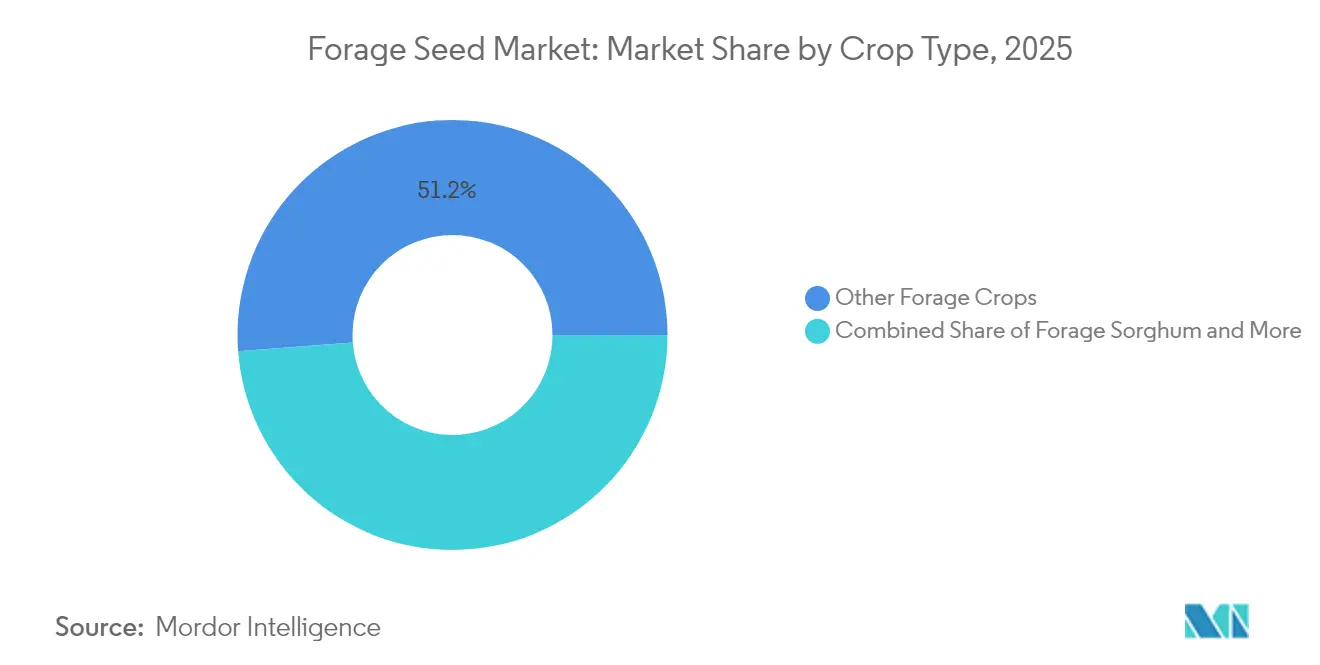

- 作物タイプ別では、その他の牧草作物が2025年の牧草種子市場規模の51.20%を占めました。飼料用ソルガムは2031年までの最速CAGRとして4.12%で成長する見込みです。

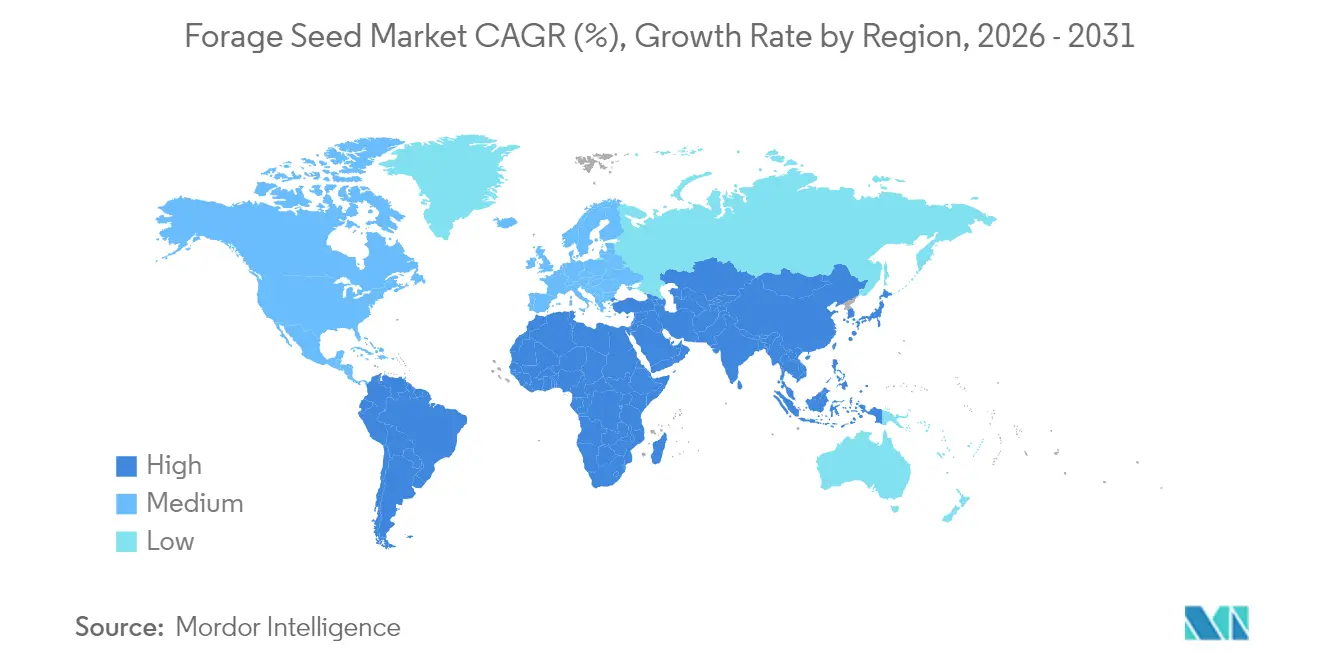

- 地域別では、北米が2025年の牧草種子市場の41.85%を占め、中東は2031年まで5.62%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル牧草種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 畜産たんぱく質需要の増加と酪農の集約化 | +0.8% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| ヨーロッパにおける緑被覆作物義務規制および米国のCRP(保全留保プログラム)インセンティブの強化 | +0.6% | ヨーロッパおよび北米、その他先進市場への波及 | 長期(4年以上) |

| 水不足地域における耐乾性トランスジェニックハイブリッドの急速な普及 | +0.7% | グローバル規模、特に中東、オーストラリア、および米国南西部 | 短期(2年以内) |

| 再生放牧とカーボンクレジットプログラムに向けた政府の推進 | +0.5% | 北米およびヨーロッパ、オーストラリアおよびブラジルで台頭中 | 長期(4年以上) |

| バイオエタノール共飼料市場における飼料用ソルガムの利用拡大 | +0.3% | 北米およびブラジル、ヨーロッパへ拡大中 | 中期(2〜4年) |

| デジタル農業プラットフォームによる種子配置精度の向上 | +0.4% | 先進国市場全般、新興経済国では段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

畜産たんぱく質需要の増加と酪農の集約化

国連食糧農業機関(FAO)は、2030年までに世界の畜産たんぱく質需要が15%増加すると予測しており、生産者は乳量や平均日増体重を向上させる高エネルギー牧草を求める動きを強めています[1]出典:国連食糧農業機関(FAO)、「2023年食料・農業白書」、fao.org。インドおよびベトナムでは乳牛群が急速に拡大しており、長期的な飼料効率目標を支えるアルファルファおよびその他のたんぱく質豊富な種子に対するプレミアム価格が形成されています。土地に制約のある地域では、生産者はハイブリッドライグラスとクローバーの混合密植によって単位面積当たりの生産量を最大化しています。収益性が飼料変換効率に左右されるなか、一貫して高品質な種子への需要は牧草種子市場の安定した成長の柱となっています。

ヨーロッパにおける緑被覆作物義務規制および米国のCRP(保全留保プログラム)インセンティブの強化

欧州連合の共通農業政策は現在、耕作地の4%を生態学的重点地域として維持することを義務付けており、カバークロップは家畜飼料としても機能するコンプライアンス手段となっています[2]出典:欧州委員会農業・農村開発局、「CAP 2023-27」、europa.eu。米国は、管理放牧の柔軟性を高めつつ支払額を引き上げることで、保全留保プログラムへの登録を増加させました。これらの措置は、不遵守ペナルティがプレミアム種子コストを上回るため、予測可能な種子需要を創出し、牧草種子市場を短期的な価格サイクルから保護しています。

水不足地域における耐乾性トランスジェニックハイブリッドの急速な普及

水不足は現在、世界の農地の40%を脅かしており、水利用効率を高めるように設計されたハイブリッドへの移行を加速させています[3]出典:気候変動に関する政府間パネル(IPCC)、「気候変動2022年:影響、適応、脆弱性」、ipcc.ch。圃場試験では、ストレス条件下において耐乾性品種が30%の収量優位性を示しており、オーストラリア、地中海ヨーロッパ、および米国南西部での普及を後押ししています。水コストの上昇や灌漑制限の強化がトランスジェニックハイブリッドの価値提案をさらに高め、リスク回避傾向の市場でも棚スペースを確保するのに役立っています。種子供給業者は農家の受容を加速させるため、第三者検証データを重視しています。

再生放牧とカーボンクレジットプログラムに向けた政府の推進

カーボンクレジットは現在、CO₂e換算1トン当たり15〜50USDで取引されており、土壌炭素を固定する多年生牧草地を導入した生産者に報酬が与えられています。米国農務省(USDA)は2024年に気候スマート商品に31億USDを割り当て、環境目標と生産性目標の両方を満たす牧草スタンドの確立を支援しています。食品加工業者はカーボンニュートラルな畜産調達目標を設定しており、検証済みサステナビリティパッケージの一部としてプレミアム種子が強固な価格優位性を発揮できるようになっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| アジア太平洋地域における飼料用GM作物への農家の懐疑心 | -0.4% | アジア太平洋地域、特に中国、インド、東南アジア市場 | 長期(4年以上) |

| 不安定な商品価格による生産者の種子購入予算の圧迫 | -0.5% | グローバル規模、商品依存型経済への急性的影響 | 短期(2年以内) |

| 高緯度市場向けの耐寒性形質の遅れ | -0.2% | 北部ヨーロッパ、カナダ、および米国北部 | 中期(2〜4年) |

| アフリカにおける分散した非公式種子流通経路による品質低下 | -0.3% | サハラ以南アフリカ、アジアの一部への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における飼料用GM作物への農家の懐疑心

遺伝子組換え牧草作物の規制承認プロセスはアジア太平洋市場全体で分散しており、中国やインドなどの国々が制限的な政策を維持しているため、農家が先進育種技術にアクセスすることが制限されています。飼料用GM作物が食品供給に混入することへの消費者の懸念が追加的な障壁を生み出しており、畜産生産者は自社製品の市場アクセス制限を懸念しています。この懐疑心は特に小規模農業システムで顕著であり、伝統的品種は文化的な意義を保ち、農家はGM作物の利点に関する技術情報へのアクセスが不十分な状況にあります。この抵抗は、世界最大の農業地域におけるトランスジェニック牧草品種の市場浸透を制限し、成長ポテンシャルを制約しています。

不安定な商品価格による生産者の種子購入予算の圧迫

2020年から2024年にかけて価格変動率は40%上昇し、畜産マージンが縮小した際には生産者が投入財をグレードダウンする動きを促しました。畜産価格が下落すると、農家は通常、低品質の種子を購入したり牧草の更新プロジェクトを延期したりすることで投入コストを削減し、種子会社の収益安定性に課題をもたらす循環的な需要パターンが生じます。価格感応度は、市場低迷時に一定の種子購入を維持するための財務的余力に乏しい小規模経営体で最も顕著です。この変動性により種子会社はより大きな在庫バッファーを維持し、柔軟な支払い条件を提供することが求められ、最終的に市場成長率に影響する運営コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが変革を牽引

ハイブリッドは2025年に72.60%の牧草種子市場シェアをリードしました。開放受粉品種およびハイブリッド誘導体は、2031年までの予測CAGRが4.05%と最も高い水準を示しました。除草剤耐性を持つトランスジェニックハイブリッドは米国およびブラジルで勢いを増す一方、非トランスジェニックハイブリッドはGM規制が厳格な地域で主流を占めています。継続的な研究開発投資が消化性の向上と環境適応性の拡大をもたらし、安定した数量成長を支えています。南アジアのコスト意識の高い生産者はこれらの種子を好む傾向があり、重大な収量ペナルティなしに作物の一部を翌年の播種用に保存する慣行が、新興経済国における牧草種子市場規模を維持しています。複数の国々における保全プログラムは開放受粉品種を指定しており、ニッチではあるが信頼性の高い流通経路を形成し、市場全体をボラティリティから緩衝しています。

耐乾性と放牧期間の延長を統合した第二世代ハイブリッドは、亜熱帯地域に大きな可能性をもたらしています。種子会社は地域化された圃場試験を重視し、特定の土壌・気候条件下でのパフォーマンス実証を必要とするバイヤーとの信頼関係を構築しています。デジタル農業ツールの進歩により、ハイブリッドの配置は1エーカー以下の解像度で精密化でき、スタンドの確立成功率を高め、価値提案を強化しています。ハイブリッドセグメントの強固な知的財産保護は持続的な研究開発資金の確保を可能にし、気候的・経済的逆風に対して牧草種子市場を強化する形質の安定したパイプラインを保証しています。並行して、生物多様性を保護しながら形質承認を迅速化する政策枠組みが、地域全体での普及速度を左右するでしょう。

作物タイプ別:多様化が市場の進化を牽引

その他の牧草作物は2025年の牧草種子市場シェアの51.20%を占め、栄養バランス、土壌健全性、季節的な牧草ギャップを調整する混合種戦略に対する生産者の選好を反映しています。ライグラス、チモシー、クローバーが冷涼期牧草地を席巻しており、速やかな再成長と窒素固定によって肥料コストを低減しています。送粉者に配慮した農業の拡大により、多様なマメ科植物への需要がさらに高まり、生態系サービス支払いを巡る新たなバリューチェーンが構築されています。アルファルファは集約的酪農システムにおけるプレミアムたんぱく質源であり続けていますが、肥料価格の上昇により、マメ科植物が合成投入材を補完する混合スタンドへの関心が再燃しています。これらのトレンドは、個々の作物サイクルが変動する際にも牧草種子市場規模を安定させる広範な基盤を確保しています。

飼料用ソルガムは最速の4.12%CAGRを記録しており、比類のない耐乾性とエネルギーおよび畜産統合システムへの適合性に支えられています。育種家はブラウンミドリブ形質による消化性向上に注力し、より高い飼料効率を実現しています。飼料用トウモロコシはサイレージプログラムの主力であり続けていますが、水制約と輪作義務が一部の生産者をソルガムへと転換させています。北米での在来草復元イニシアティブは、特に政府のコストシェアプログラムがスタンド確立を補助している地域において、スイッチグラスなどの種に対する段階的な需要を創出しています。これらのダイナミクスを総合すると、作物タイプの多様化がリスクを分散してイノベーションを育み、牧草種子市場を安定した上昇軌道に維持するセクターの様相が浮かび上がります。

地域分析

北米は2025年の牧草種子市場の41.85%を占め、高品質飼料を重視する大規模な牛群と堅固な酪農クラスターに支えられています。広範な普及支援ネットワークが地域の土壌に適したハイブリッドの採用を加速させ、精密播種機器が効率的なスタンド密度を実現しています。カナダのプレーリー州は耐寒性品種を重視し、メキシコの北部州は耐乾性種を選好しています。こうした地域に合わせたアプローチにより、地域需要は多様性と回復力を維持しています。

ヨーロッパは共通農業政策の改革が牧草カバークロップを活用した生態学的重点地域の維持を義務付けるにつれ、安定した成長を示しています。ドイツとフランスが購入をリードしており、高たんぱく牧草に価値を見出す集約的酪農事業に牽引されています。東欧諸国は近代化を加速させており、畜産生産性の向上とEU環境基準への適合に向けた改良種子に資金を振り向けています。欧州グリーンディールは炭素を隔離する牧草地をさらに奨励しており、牧草種子市場の上昇余地を拡大しています。

中東は2026年から2031年にかけて最速の5.62%CAGRを記録しています。特にサウジアラビアとアラブ首長国連邦における政府主導の食料安全保障イニシアティブは、耐乾性牧草を必要とする最先端畜産施設に資本を投入しています。効率的な灌漑システムと施設栽培技術が乾燥条件下でも水の一滴当たりの生産量を最大化し、増加する数量を支えています。アジア太平洋地域はまちまちのパターンを示しており、オーストラリアがトランスジェニックハイブリッドの採用を加速する一方、東南アジアは規制上の障壁により遅れを取っています。アフリカは長期的なポテンシャルを提供しているものの、良好な農業条件にもかかわらず、非公式種子流通経路と品質問題が短期的な拡大を制限しています。

競合状況

牧草種子市場の集中度は低い水準にあります。Bayer AGおよびCorteva Inc.はトランスジェニック形質ポートフォリオでリードしており、クラスタード・レギュラリー・インタースペースド・ショート・パリンドロミック・リピーツ(CRISPR)編集と広範な規制チームを活用して承認を獲得しています。両社の直近の研究開発支出は、主要生産地域全体で継続的な関連性を維持する耐乾性・除草剤耐性形質への注力を示しています。DLF A/SおよびRoyal Barenbrug Groupは従来型育種を専門とし、十年にわたる多地点試験を展開して地域適応性の高い品種を生み出しています。

戦略的パートナーシップが競争構造を再編しており、種子会社はデジタル農業プラットフォームと統合し、遺伝学とデータ主導型作物管理をバンドルしたエンドツーエンドソリューションを提供しています。地域専門業者はニッチな条件に合わせた品種を調整し、地域言語での技術サポートを提供することで、防衛可能なポジションを確立しています。S&W Seed Companyは耐塩性系統で乾燥環境をターゲットにし、Germinal Holdings Ltd.は冬季生存性を求める高緯度牧草市場に対応しています。

育種から小売に至る垂直統合が、より迅速なフィードバックループと継続的な改善を可能にしています。小規模バイオテク企業が形質イノベーションを供給し、より大きなプレーヤーがライセンス供与することで、不均衡な研究開発リスクを負うことなく遺伝的改良を加速する協調的なエコシステムが育まれています。知的財産の執行は依然として極めて重要であり、牧草種子市場を前進させる形質開発投資に対するプラスのリターンを確保しています。

牧草種子産業リーダー

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Corteva Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:DLFの子会社であるPGG Wrightson Seedsは、新たなGT07ファラリス品種の開発に成功しました。この品種は、特にオーストラリアの変化する気候条件下において、より高い持続性と市場ポテンシャルを発揮します。

- 2023年3月:Royal Barenbrug Groupは、独立系種子専門業者および農業種子卸売業者であるWatson Groupの買収を発表しました。

グローバル牧草種子市場レポートの範囲

育種技術によるセグメントとして、ハイブリッド、開放受粉品種・ハイブリッド誘導体が対象となっています。作物によるセグメントとして、アルファルファ、飼料用トウモロコシ、飼料用ソルガムが対象となっています。地域によるセグメントとして、アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米が対象となっています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| その他の形質 | ||

| 開放受粉品種およびハイブリッド誘導体 | ||

| アルファルファ |

| 飼料用トウモロコシ |

| 飼料用ソルガム |

| その他の牧草作物 |

| アフリカ | 育種技術別 | |

| 国別 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 育種技術別 | |

| オーストラリア | ||

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 育種技術別 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| ウクライナ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | 育種技術別 | |

| イラン | ||

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 育種技術別 | |

| カナダ | ||

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 育種技術別 | |

| アルゼンチン | ||

| ブラジル | ||

| その他の南米 | ||

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| その他の形質 | |||

| 開放受粉品種およびハイブリッド誘導体 | |||

| 作物タイプ | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の牧草作物 | |||

| 地域 | アフリカ | 育種技術別 | |

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 育種技術別 | ||

| オーストラリア | |||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 育種技術別 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| 英国 | |||

| その他のヨーロッパ | |||

| 中東 | 育種技術別 | ||

| イラン | |||

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 育種技術別 | ||

| カナダ | |||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 育種技術別 | ||

| アルゼンチン | |||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 商業種子 - 本調査では、商業種子のみを対象範囲に含めています。農家保存種子は、商業的にラベル付けされていないため対象外としていますが、農家間で商業的に少量取引される場合も存在します。また、市場で商業的に販売される場合がある栄養繁殖作物および植物部位も対象外としています。

- 作物作付面積 - 異なる作物の作付面積を算出するにあたり、総作付面積を採用しています。国連食糧農業機関(FAO)の定義による「収穫面積」とも呼ばれ、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定種子・優良種子を使用して作付けされた面積の、その季節における作物の総作付面積に対する割合(%)です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境下での作物栽培プロセスと定義しています。これにはグリーンハウス、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畝間作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、牧草作物などの異なる作物カテゴリーを含む田畑作物です。 |

| ナス科 | トマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科植物を表します。本調査で対象とする主要作物は、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物です。 |

| アブラナ科 | キャベツおよびカラシナ科に属する植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産される第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド誘導体 | 開放受粉品種は、同一品種の他の植物とのみ交差受粉するため、品種固有の種子を生産します。 |

| その他のナス科 | その他のナス科として分類される作物には、各国の地域性に応じたパプリカおよびその他のさまざまな唐辛子が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科として分類される作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類として分類される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科として分類される作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルとして分類される作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物として分類される作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子として分類される作物には、落花生、大麻の実、マスタード種子、ヒマシの実、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の牧草作物 | その他の牧草作物として分類される作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の牧草作物は各国の地域性に応じて選定されています。 |

| 豆類 | タンバラ豆を対象とする豆類として分類される作物には、鳩豆、レンズ豆、ソラ豆・馬豆、ベッチ、ヒヨコ豆、ササゲ、ルピナス、バンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜として分類される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、インゲン豆が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の広範な一次調査専門家ネットワークを通じて検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および機能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム