チーズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 171.89 十億米ドル |

| 市場規模 (2031) | 219.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

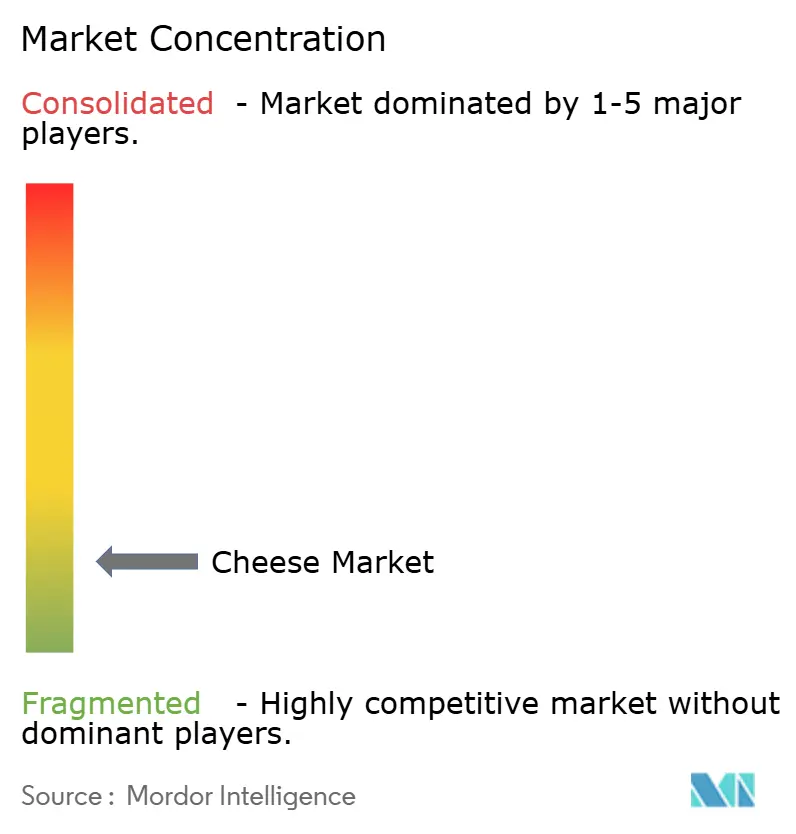

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチーズ市場分析

チーズ市場規模は、2025年の1,649億5,000万米ドル、2026年の1,718億9,000万米ドルから、2031年までに2,190億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけての複合年間成長率(CAGR)は4.97%を記録すると予測されています。この成長は市場の着実な拡大を示しています。急速な都市化、可処分所得の増加、タンパク質摂取に関する嗜好の変化(特にアジア太平洋地域)などの要因が、従来の調理用途を超え、外出先でのスナック、プレミアムなエンターテインメント、利便性重視のフードサービスメニューへの消費を促進しています。スライス、シュレッド、焼きチーズスナックなどの形態における革新は、レストランでの分量管理を向上させ、小売環境での棚の訴求力を高め、施設厨房における労働力需要を削減しています。また、持続可能性への取り組みは、低排出飼料添加物、カーボンニュートラルな加工方法、プラスチック使用を最小限に抑えながら賞味期限を維持する繊維ベースの包装への投資を促しています。競争環境は依然として激しく、単一のプレイヤーが価格決定力を持つことはありません。多国籍企業、地域協同組合、職人的生産者は、世界のチーズ市場において数量と価値の両面でバランスの取れた成長を実現するため、産地、技術、またはコストリーダーシップによる差別化に注力しています。

主要レポートのポイント

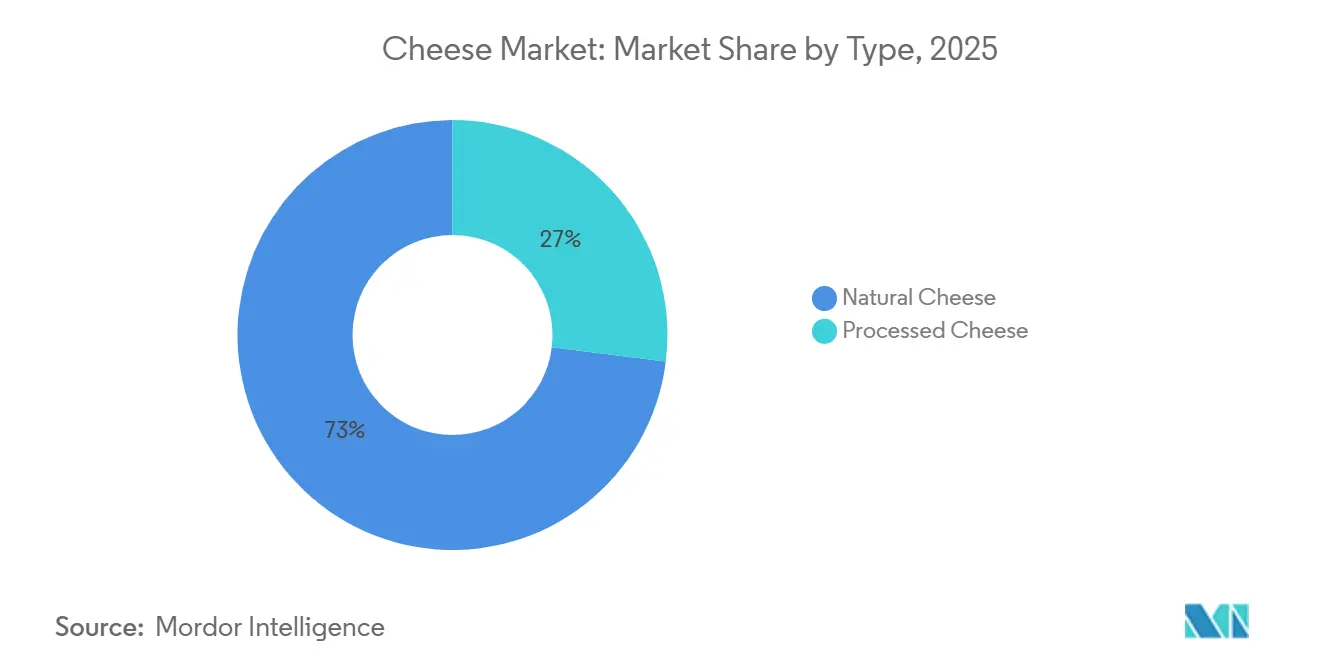

- タイプ別では、ナチュラルチーズが2025年の世界チーズ市場シェアの73.03%を占め、プロセスチーズは2031年にかけて5.24%のCAGRで拡大すると予測されています。

- 乳源別では、牛乳が2025年の世界チーズ市場規模の53.01%を占めて首位となり、山羊乳チーズは2031年にかけて6.34%のCAGRで成長する見込みです。

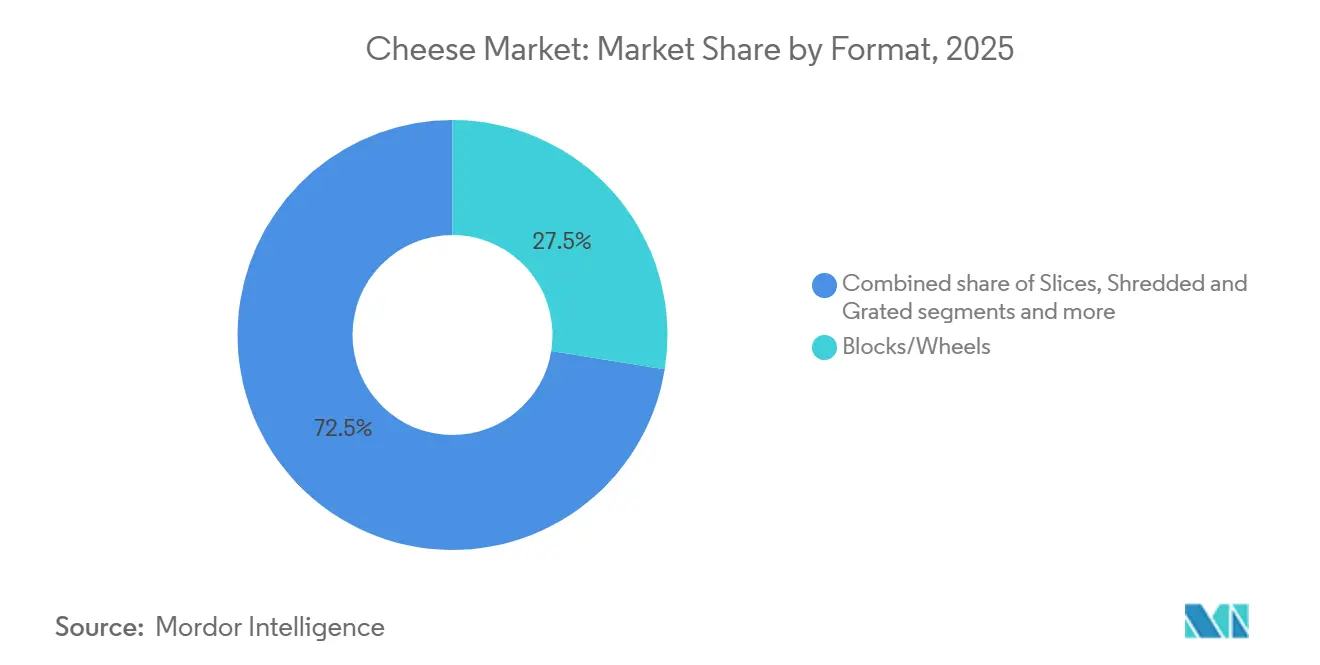

- 形態別では、ブロックおよびホイールが2025年の世界チーズ市場規模の27.54%を占め、スライスチーズが2031年にかけて6.34%のCAGRで最も高い成長を示しています。

- 流通チャネル別では、小売が2025年の世界チーズ市場シェアの63.53%を占め、フードサービスが5.61%のCAGRで最も急速に拡大しています。

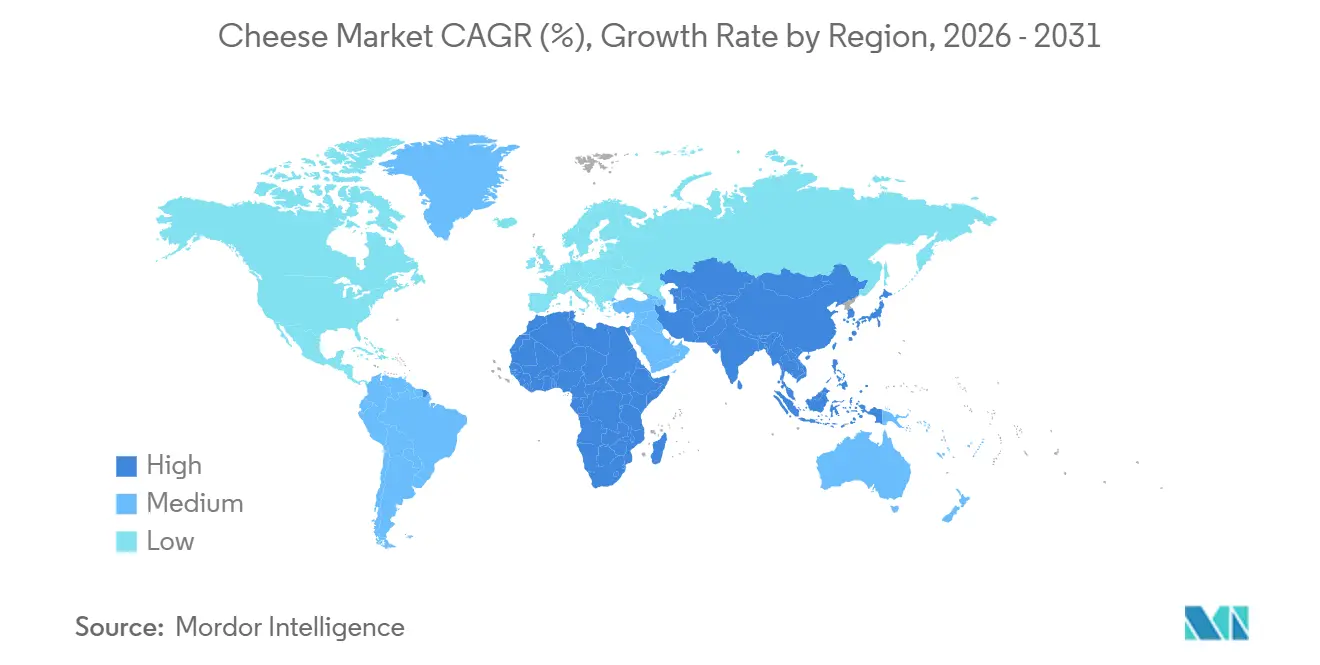

- 地域別では、欧州が2025年の世界チーズ市場において27.32%のシェアで収益をリードしていますが、アジア太平洋地域が2031年にかけて最高の6.89%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

チーズ市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チーズの品種および特産品タイプの成長 | +1.2% | 北米および欧州のプレミアムセグメントを含む世界全体 | 中期(2〜4年) |

| 環境に優しいチーズ製品への需要に影響を与える持続可能性への懸念 | +0.8% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| 即食・利便性食品の人気 | +1.5% | 世界全体、アジア太平洋および北米で最も顕著 | 短期(2年以内) |

| チーズ熟成および風味強化技術の進歩 | +0.6% | 欧州および北米、新興市場への技術移転 | 中期(2〜4年) |

| 熟成チーズおよびアルチザンチーズへの需要を高めるプレミアム化トレンド | +1.0% | 北米、欧州、およびアジア太平洋の富裕層都市部 | 中期(2〜4年) |

| 新形態による製品視認性の向上 | +0.7% | 世界全体、フードサービスチャネルでの急速な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

チーズの品種および特産品タイプの成長

特産チーズ品種への需要の高まりは、消費者がモッツァレラやチェダーなどの標準的な選択肢の代わりに、フェタ、ハルーミ、熟成ゴーダなどを選ぶようになるにつれ、バリュープールを変革しています。この変化は特に北米で顕著であり、2025年には特産チーズの売上が前年比で成長し、カテゴリー全体の成長率の3倍を上回りました。小売業者はキュレーションされたチーズの品揃えのための棚スペースを拡大しており、補完的な購買を促すためにシャルキュトリーやクラッカーと並べて陳列することが多くなっています。欧州でも同様のトレンドが見られ、パルミジャーノ・レッジャーノやロックフォールなどの原産地呼称保護チーズは、その真正性を活かして一般的なハードチーズやブルーチーズより40〜60%の価格プレミアムを実現しています。小規模生産者は直接消費者向けチャネルを活用して従来の流通マークアップを回避し、卸売業者に渡るはずだったマージンを確保しています。これに対応して、大手企業はアルチザンブランドを買収したり、最も急成長しているプレミアム価格帯での市場シェアを守るためにプレミアムサブブランドを立ち上げたりしています。

環境に優しいチーズ製品への需要に影響を与える持続可能性への懸念

環境への配慮は調達および包装戦略を大きく形成しており、乳業協同組合は牛のメタン排出量を削減するためにリジェネラティブ農業の実践を採用するケースが増えています。2025年、Fonterra Co-operative Group Ltdは、スコープ3排出量を15%削減するという目標のもと、2028年までにニュージーランドのサプライヤーベースの30%を低排出飼料添加物に移行する計画を発表しました。さらに、欧州連合のLIFE(環境のための金融手段)プログラムは、フランスおよびオランダにおけるカーボンニュートラルなチーズ生産施設のパイロットプロジェクトを支援するため、2024年に4,500万ユーロ(4,800万米ドル)の助成金を配分し、脱炭素化への強力な規制的支援を示しました [1]出典:ユーロスタット、「イタリアはパスタの生産と輸出において他の追随を許さない」、ec.europa.eu。包装面では、複数の法域で使い捨てプラスチックの禁止が進む中、イノベーションが引き続き重要です。2025年、Arla Foods ambaはスライスチーズ向けの繊維ベースのラッパーを導入し、輸出市場に必要な90日間の賞味期限を維持しながらプラスチック含有量を60%削減しました。しかし、これらの持続可能性への取り組みには多大な初期資本コストが伴い、小規模生産者にとっては課題となっています。持続可能性基準への準拠達成がますます規模の経済を必要とするようになるにつれ、この財務的負担は業界の統合を加速させる可能性があります。

即食・利便性食品の人気

多忙な消費者がタンパク質摂取を妥協せずに利便性を優先するようになるにつれ、持ち運びやすいチーズ形態への需要が高まっています。ストリングチーズ、チーズキューブ、分量管理されたスナックパックなどの製品は、2025年に数量ベースで18%の成長を記録し、現代的な小売チャネルの拡大によりアジア太平洋市場が大きな成長を牽引しました。The Kraft Heinz Companyは2025年初頭に日本と韓国で一人前のチーズとクラッカーの組み合わせ製品を発売し、6ヶ月以内にアンビエントスナッキングカテゴリーの8%のシェアを獲得しました。フードサービス事業者も労働コストの削減と廃棄物の最小化のために事前分量管理された形態を採用しています。2024年の米国クイックサービスレストランの調査では、72%がピーク時の厨房効率を高めるために事前スライスまたは事前シュレッドチーズに移行していたことが明らかになりました。このトレンドは二重の需要を生み出しており、バルク形態が価格に敏感な施設向け購買者に対応する一方、プレミアムな一人前製品は利便性のために30〜40%のプレミアムを支払う意欲のある外出先の消費者をターゲットにしています。

チーズ熟成および風味強化技術の進歩

精密発酵と微生物工学により、生産者は生産サイクルを延長することなく熟成プロセスを加速し、風味の複雑さを高めることが可能になっています。スイスの研究機関であるアグロスコープは2024年に、特定のラクトバチルス株がエメンタールチーズの熟成時間を25%短縮しながら伝統的な風味プロファイルを維持できることを示す研究結果を発表しました。同様に、ドイツのライプニッツ食品システム生物学研究所は2025年に、制御された湿度と温度の振動を用いた急速熟成技術を開発し、その後3つの欧州チーズメーカーにライセンス供与されました。これらのイノベーションは在庫保有期間を短縮することで運転資本需要を削減します。これは、熟成チーズが12〜36ヶ月間資本を拘束する可能性がある業界において大きな利点です。しかし、普及は依然として一貫していません。アルチザン生産者はテロワールに基づく差別化を損なうとして技術主導の手法に抵抗する一方、産業プレイヤーは比例的な設備拡張なしに増大する需要に対応するために不可欠と考えています。

チーズ市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品安全、混入、および表示における規制上の課題 | -0.6% | 欧州および北米で特に強い圧力を受ける世界全体 | 中期(2〜4年) |

| 高脂肪・高カロリー含有量に関する健康上の懸念 | -0.9% | 北米および欧州、アジア太平洋でも台頭 | 長期(4年以上) |

| 地域のチーズ品質およびタイプ定義における標準化の欠如 | -0.4% | アジア太平洋、ラテンアメリカ、中東・アフリカの新興市場 | 中期(2〜4年) |

| 農場から食卓までのサプライチェーンにおける衛生および追跡可能性の問題 | -0.5% | 南アジア、東南アジア、ラテンアメリカの一部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品安全、混入、および表示における規制上の課題

法域をまたぐ規制の相違はコンプライアンスコストを増大させ、輸出業者や小規模生産者に不均衡な影響を与えています。2024年、米国食品医薬品局は輸入チーズすべてに原産国表示を義務付ける改訂ガイダンスを発行し、表示および文書化コストとして1キログラムあたり推定0.15米ドルの追加コストが生じています [2]出典:米国食品医薬品局、「食品トレーサビリティ規則:重要追跡イベント(CTE)および主要データ要素(KDE)」、fda.gov。同様に、欧州食品安全機関は2025年にソフトチーズにおけるリステリア・モノサイトゲネスの基準値を厳格化し、より頻繁な検査を義務付け、複数のフランス人生産者に改善された衛生システムを備えた熟成施設へのアップグレードを迫りました。混入は価格に敏感な市場において依然として重大な懸念事項です。例えば、インドの食品安全基準局は2024年の検査で、プロセスチーズサンプルの18%にパーム油の代替使用を発見し、リコールと消費者信頼の低下につながりました [3]出典:インド食品安全基準局(FSSAI)、「食品安全基準(表示および表示)規則」、fssai.gov.in。表示をめぐる論争も依然として続いており、特に「ナチュラル」やアルチザン

などの用語は標準化された定義がなく、グリーンウォッシングの批判を招くことが多くなっています。

高脂肪・高カロリー含有量に関する健康上の懸念

消費者は心血管疾患に関連するリスクへの意識を高めており、食事における飽和脂肪とナトリウムの摂取量に一層の注意を払うようになっています。このトレンドは、一人当たりのチーズ消費量が年間15キログラムを超える先進国市場で特に顕著です。2025年、世界保健機関(WHO)は飽和脂肪が総エネルギー摂取量の10%未満であるべきとの勧告を再確認しました。熟成チェダーの50グラム一食分だけでこの上限に近づく可能性があります。これに対応して、複数の生産者が低脂肪チーズのバリアントを導入しましたが、これらはプレミアムポジショニングの鍵となるテクスチャーと風味の強度を損なうことが多くなっています。例えば、Groupe Lactalis SAは2025年に脂肪分30%削減のプレジデント・ブリーを発売しましたが、初期の販売データでは、全脂肪バージョンの販売量に匹敵するために40%の値引きが必要であることが示され、収益性に悪影響を与えました。ナトリウム削減はさらなる課題をもたらします。塩は熟成プロセスにおける微生物制御と風味発達に不可欠だからです。これらの健康関連の課題は、肥満率が依然として高い北米と欧州で最も深刻ですが、西洋的な食習慣が普及するにつれてアジア太平洋の都市部でも台頭し始めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

チーズ市場セグメント分析

タイプ別:

ナチュラルチーズが優位を保ちながらもプロセスチーズが台頭2025年、ナチュラルチーズは市場シェアの73.03%を占め、最小限の加工を経た乳製品に対する消費者の強い嗜好を示しています。この嗜好は、より自然で健全と認識される製品への需要の高まりを浮き彫りにしています。一方、プロセスチーズは2031年にかけて複合年間成長率(CAGR)5.24%で成長すると予測されています。この成長は主に、フードサービス業界での採用に不可欠な利便性機能を維持しながら成分の透明性を提供することで健康志向の消費者にアピールするクリーンラベルの再処方によって牽引されています。モッツァレラはアジア太平洋市場でのピザ消費の増加に支えられ、ナチュラルチーズ内で最大のサブセグメントとして引き続き優位を保っています。このトレンドは同地域におけるクイックサービスレストランチェーンの拡大によってさらに強化されています。

パルメザンおよびその他のハードチーズはプレミアム化トレンドから大きな恩恵を受けており、熟成バリアントはコモディティモッツァレラより約50%高い小売価格を実現しています。フェタおよびその他のブライン漬けチーズは地中海料理や中東料理でますます人気を集めており、多様で本格的な風味への消費者嗜好の変化を反映しています。一方、リコッタとカッテージチーズは、食事において高タンパク・低脂肪の選択肢を優先するフィットネス志向の消費者の間で支持を集めています。クリームチーズは成熟市場では成長が停滞しているものの、同地域での西洋式朝食の人気の高まりによりアジアでは急速な拡大を見せています。

乳源別:

牛乳がリードしながらも山羊乳が急成長牛乳は2025年のチーズ市場の53.01%を占め、主にそのコスト効率と確立されたサプライチェーンの存在によるものです。この優位性は牛乳の広範な入手可能性と手頃な価格を示しており、大規模なチーズ生産において好まれる選択肢となっています。対照的に、山羊乳チーズは複合年間成長率(CAGR)6.34%を記録しています。この成長は、消化しやすさの利点に対する消費者需要の増加とプレミアム製品としてのポジショニングに起因しています。山羊チーズは通常、牛乳チーズより30〜50%高い小売価格を実現しており、このプレミアムはその優れた栄養価と生産における職人的手法に対する認識と結びついています。

水牛乳チーズは、主にモッツァレラ・ディ・ブーファラで代表され、チーズ市場においてニッチながら収益性の高いセグメントを占めています。アジア太平洋地域への水牛乳チーズのイタリアからの輸出は2025年に前年比19%増加しました。この成長は、中国や日本などの国々の富裕層消費者の間で本格的な地中海製品への嗜好が高まっていることに支えられています。一方、羊乳チーズの生産は南欧と中東に集中しており、ペコリーノ・ロマーノやフェタなどの伝統的な品種は地理的表示によって保護されています。これらの地理的保護はチーズの真正性を守る上で重要な役割を果たしていますが、供給の大幅な拡大の可能性も制限しています。

形態別:

利便性がコストを上回りスライスチーズが台頭ブロックおよびホイールは2025年の市場シェアの27.54%を占め、1キログラムあたりのコスト効率を優先する施設向け購買者とコスト意識の高い消費者によって牽引されています。同時に、スライスチーズはフードサービス事業者と家庭の両方が労働節約と廃棄物削減のために分量管理された形態を採用するにつれ、複合年間成長率(CAGR)6.34%で成長すると予測されています。事前スライスチーズはカット機器の必要性を排除し、スピードと一貫性が重要なクイックサービスレストランにおいて特に廃棄物を最小化します。2025年の米国サンドイッチチェーンの調査では、68%が事前スライスチーズへの完全移行を完了しており、労働コストが12%削減され、製品廃棄が15%減少したと報告しています。

シュレッドおよびグレートチーズも、ピザとパスタの消費増加に牽引されて力強い成長を遂げています。しかし、固まりを防ぐための固結防止剤の使用はクリーンラベル支持者から批判を受けています。スプレッドとキューブはより小さいながらも急成長しているセグメントを代表しており、スプレッドはスナッキングの人気の高まりから恩恵を受け、キューブは子供のランチボックスに便利なタンパク質の選択肢を求める親にアピールしています。このカテゴリー内で、キューブとスティックのサブセグメントであるチーズスティックは2025年に数量ベースで22%増加を記録し、西洋のスナッキング習慣が同地域で普及するにつれてアジア太平洋市場が大きな成長を牽引しました。

流通チャネル別:

小売がリードしながらもフードサービスが加速2025年、小売チャネルはチーズ総数量の63.53%を占め、多様な消費者層にわたる家庭の定番品としてのチーズの重要な役割を示しています。フードサービスセグメントは複合年間成長率(CAGR)5.61%で着実な成長を遂げています。この成長は主に、チーズを前面に押し出したメニューを提供するレストランの客足の回復とクイックサービスレストラン(QSR)チェーンの拡大に起因しています。スーパーマーケットとハイパーマーケットは依然として支配的な小売サブチャネルであり、プライベートブランドプログラムを活用して利益率を改善しています。さらに、これらの店舗は高所得消費者を引き付けることを目的としたキュレーションされた特産チーズコーナーを導入し、市場でのリーダーシップをさらに強固にしています。

コンビニエンスストアは都市部での市場シェアを着実に拡大しており、一人前および持ち運びやすい形態が多忙で時間に制約のある消費者の嗜好に合致しています。新型コロナウイルス感染症のパンデミック中に大幅な成長を遂げたオンライン小売は、引き続き高い普及率を維持しています。このトレンドは、実店舗ではアクセスしにくいことが多い特産品や輸入チーズで特に顕著です。2025年の分析では、米国のチーズ販売におけるオンラインチャネルの割合が12%に達し、2020年の6%から大幅に上昇したことが示されています。

地域分析

欧州チーズ市場

2025年、欧州は世界のチーズ市場をリードし、総シェアの27.32%を占めた。この優位性は、長年にわたる消費の伝統と、地域生産者に価格優位性をもたらす原産地呼称保護(PDO)制度に根ざしている。ドイツ、フランス、イタリア、オランダは合わせて欧州生産量の60%超を占め、それぞれが地域のテロワールと生産方法を反映した独自のチーズ品種に特化している。しかし、一人当たり消費量が飽和に近づき、飽和脂肪に関する健康上の懸念が食の嗜好に影響を与えるにつれ、同地域の成長は鈍化しつつある。規制面では、欧州食品安全機関(EFSA)が厳格な微生物準を施行し、欧州連合のファーム・トゥ・フォーク戦略が2030年までに食品廃棄物を20%削減することを目標としており、引き続き重要な役割を果たしている。生産者は賞味期限延長技術への投資で対応する一方、カーボンニュートラル生産や生分解性包装などのサステナビリティ重視のイノベーションが普及しつつある。英国ではブレグジット後の貿易混乱によりサプライチェーンコストが増加し、ポーランドなど東欧諸国は国内需要と輸出需要の双方を満たすべく生産能力を拡大している。

アジア太平洋チーズ市場

アジア太平洋地域は最も成長が速いチーズ市場であり、2031年にかけて年平均成長率(CAGR)6.89%が見込まれている。この成長は、都市化、可処分所得の増加、西洋的な食習慣の採用によって牽引されている。中国は際立った市場であり、ピザチェーンやバーガーチェーンの普及および近代的小売の拡大により、2020年から2025年の間に一人当たりチーズ消費量が3倍に増加した。インドでは伝統的なパニール消費が引き続き堅調である一方、西洋式チーズの普及は都市部および若年層の消費者集中している。日本と韓国は成熟市場であり、プレミアム輸入品種やチーズと伝統的食材を組み合わせたフュージョン製品への需要がシフトしている。東南アジア全域でコールドチェーンインフラが整備されつつあり、需要の開拓が進んでいるが、インドネシアやフィリピンなど低所得市場では価格感度が依然として課題となっている。オーストラリアとニュージーランドは純輸出国であり、アジアの輸出市場においてサステナビリティプレミアムを獲得できる牧草地ベースの生産システムを活用している。

南北アメリカおよび中東・アフリカのチーズ市場

その他の地域も世界のチーズ市場の成長に貢献している。北米は2025年に大きなシェアを占め、最大の貢献国である米国では一人当たりチーズ消費量が年間17キログラムを超えた。同地域はフードサービスへの浸透度が高く、クイックサービスレストランがチーズ消費量の約40%を占めることが特徴である。メキシコでは、伝統的なケソ・フレスコの消費と都市部における加工チーズの普及拡大により急速な成長が見られる。カナダでは、二言語表示要件と州間の貿易障壁が流通を分断し、全国ブランドのコストを押し上げている。さらに、米国食品医薬品局(FDA)による原産国表示に関するガイダンスの改訂により輸入業者のコンプライアンスコストが増加し、関税の不確実性が多国籍生産者の長期的な調達戦略を複雑にしている。南米は着実に拡大しており、ブラジルとアルゼンチンが主要市場となっている。ブラジルでは中産階級の拡大が伝統的なレケイジャンおよび輸入欧州品種の双方への需要を押し上げ、チーズ消費量が増加している。アルゼンチンは強固な酪農基盤を有し、近隣諸国や欧州へ相当量のハードチーズを輸出しているが、経済不安定と通貨変動が課題となっている。中東・アフリカでは市場が分散している。湾岸協力会議(GCC)諸国は輸入に大きく依存しており、需要は在外居住者と観光業によって牽引されている。一方、エジプトやモロッコなど北アフリカ市場では地場生産が確立されているが、品質の一貫性維持に課題を抱えている。

競争環境

世界チーズ市場は高度に分散しており、多国籍企業、地域協同組合、職人的生産者がさまざまな価格帯と品質セグメントで競争しています。Groupe Lactalis SA、The Kraft Heinz Company、Arla Foods ambaなどの大規模プレイヤーは、垂直統合と多国間オペレーションを活用してコスト効率を実現しています。しかし、これらの企業は、テロワールに焦点を当てた小規模ブランドのプレミアム化を促進する真正性とストーリーテリングを再現することに課題を抱えています。

競争戦略はセグメントによって大きく異なります。コモディティチーズセグメントでは、企業は調達効率と設備稼働率の最大化を優先しています。対照的に、特産チーズ品種は産地、熟成技術、官能特性による差別化に注力し、40〜60%の価格プレミアムを実現しています。植物性チーズ代替品や乳製品と非乳製品を組み合わせたハイブリッド製品に新たな機会が見られます。しかし、これらのセグメントは依然として発展の初期段階にあり、主流への採用を妨げる味とテクスチャーに関する課題に直面しています。

技術の進歩がチーズ市場を再形成しています。主要企業は熟成時間を短縮するための精密発酵を採用し、食品安全を強化するためのブロックチェーンベースのトレーサビリティシステムを導入しています。例えば、Fonterra Co-operative Group Ltdの2025年タイでのパイロットプロジェクトは、エンドツーエンドのサプライチェーンの可視性によりリコールコストを60%削減できることを実証しました。さらに、直接消費者向けアルチザンブランドなどの破壊的プレイヤーが従来の流通チャネルを迂回し、電子商取引を通じてマージンを確保しています。新興市場の地域協同組合は多国籍プレイヤーと価格で競争するために生産を拡大しています。チーズ熟成技術のイノベーションは加速しており、2025年の特許出願件数が前年比18%増加し、欧州と北米の出願者がリードしていることがその証拠です。規制コンプライアンスも重要な差別化要因となっています。堅固なトレーサビリティシステムを導入し、ISO 22000などの認証を取得した生産者は、輸出市場や施設向け購買者への優先的なアクセスを獲得しています。

チーズ業界リーダー

Groupe Lactalis SA

FrieslandCampina NV

Arla Foods amba

Fonterra Co-operative Group Ltd

Saputo Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたチーズ市場の企業

- Groupe Lactalis SA

- FrieslandCampina NV

- Arla Foods amba

- Fonterra Co-operative Group Ltd

- Saputo Inc.

- The Kraft Heinz Company

- Savencia Fromage & Dairy

- Dairy Farmers of America Inc.

- Land O’Lakes Inc.

- Gujarat Co-operative Milk Marketing Federation

- Almarai Company

- Hochland SE

- DMK Group

- Sargento Foods Inc.

- Associated Milk Producers Inc.

- Ornua Co-operative Ltd

- Emmi AG

- Leprino Foods Company

- Unibel SA

- Hilmar Cheese Company

チーズ市場における最近の業界動向

- 2025年3月:VRS Foodsの子会社であるParas Dairyは、新しいチーズブランド「Galacia」を発売しました。同ブランドはチーズブロック、シュレッドチーズ、チーズディップなど様々な形態のモッツァレラチーズを提供しています。製品はインド北部、西部、南部全域で販売されています。

- 2025年3月:チーズメーカーのSargento Foods Inc.は、スナッキング用のクラッカーとともに、スライスアメリカンチーズとシュレッドチーズを発売しました。同社はこの製品の発売にあたりMondelēz Internationalと提携しました。

- 2024年9月:Kovalusの子会社であるRELCOは、インドの民間乳業セクターの主要プレイヤーであるMilky Mist Dairy Food Private Limitedと戦略的パートナーシップを締結しました。このパートナーシップはインド最大のチェダーチーズ製造工場の設立を含んでいます。

- 2024年5月:Atalantaは、英国諸島の伝統的なチーズを特集した新しいチーズブランド「Cracking Good」を発売しました。初期製品ラインには、牧草飼育牛乳を使用して生産されたマチュア・アイリッシュ・チェダー、エクストラ・マチュア・スコティッシュ・チェダー、ヴィンテージ・イングリッシュ・チェダーが含まれています。

チーズ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバルチーズ市場を、小売・フードサービス・産業用途向けに生産された乳製品ベースの天然チーズおよびプロセスチーズの全体と定義し、出荷価格(ex-factory prices)を基準にUSD建てで評価しています。Mordor Intelligenceの最新刊行物によると、市場規模は2025年に1,638.3億USDと評価されており、2030年までに2,101.5億USDに達すると予測されています。

対象除外範囲:植物性チーズアナログ、ホエイパウダー、および単独のチーズ原料ブレンドは除外されています。

セグメンテーション概要

- タイプ別

- ナチュラルチーズ

- モッツァレラ

- フェタ

- リコッタ

- カッテージ

- クリーム

- パルメザン

- その他

- プロセスチーズ

- ナチュラルチーズ

- 乳源別

- 牛

- 山羊

- 水牛

- その他

- 形態別

- ブロック/ホイール

- スライス

- シュレッドおよびグレート

- スプレッド

- キューブおよびスティック

- その他

- 流通チャネル別

- フードサービス(ホレカ)

- 小売

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- 専門小売業者

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、生産歩留まり、脂肪含有量に基づく価格体系、小売回転率、および新規工場の立ち上げ予定を検証するため、5大陸にわたる食品加工業者、原料技術者、HoReCaバイヤー、および地域ディストリビューターにインタビューを実施し、デスクリサーチで浮上した情報ギャップを補完しました。

デスクリサーチ

供給量と国境を越えた流通量のベンチマークとして、FAOの牛乳生産統計、USDAの乳製品生産データ、EurostatのPRODCOM、およびUN Comtradeの貿易コードなどのオープンデータセットを起点としました。European Dairy AssociationやU.S. IDFAなどの業界団体は消費量と価格に関する文脈を補足し、査読済み学術誌は栄養需要に関するテーマの裏付けに活用されました。企業の10-K、投資家向け資料、プレスリリースはブランドレベルのASPトレンドを提供し、D&B HooversやDow Jones Factivaなどの有料データフィードはチャネルセンチメントや新規設備投資に関するタイムリーな情報を提供しました。ここで挙げたソースは例示であり、その他多数の信頼性の高い刊行物も参照しています。

市場規模の算定と予測

トップダウンアプローチにより、各国の牛乳生産量と貿易収支をチーズ生産ポテンシャルに換算します。次に、加工業者の売上高および抽出されたASP×数量推計に基づくボトムアップ検証を選択的に実施し、合計値を精緻化します。主要変数には、原料乳の供給可能量、利用率、小売価格指数、フードサービスのトラフィック、および一人当たり摂取量のトレンドが含まれます。2030年までの需要は多変量回帰分析とシナリオ分析によって予測され、加工業者データのギャップは最終的なトライアンギュレーションの前に地域固有の利用率プロキシを用いて補完されます。

データ検証と更新サイクル

モデルのアウトプットは過去系列との分散スクリーニングを経て、異常値が検出された場合は再計算と専門家への追加ヒアリングを実施した上で、シニアレビューによる最終承認を行います。レポートは年次で更新され、規制上または供給上の重大なショックが発生した場合には中間アップデートが発行されます。

MordorのチーズベースラインがなぜMordorの意思決定者の信頼を獲得しているか

公表されている推計値がしばしば乖離するのは、各社が異なるスコープ、価格水準、および更新頻度を適用しているためです。

ある大手グローバルコンサルタントは2024年の市場規模を2,047億USDと算定しており、一方ある統計プラットフォームは2025年の収益を2,582億USDとしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 1,638.3億USD(2025年) | Mordor Intelligence | - |

| 2,047億USD(2024年) | Global Consultancy A | 植物性チーズおよび小売マージンを含む |

| 2,581.9億USD(2025年) | Industry Data Platform B | 平均小売販売価格および散発的な更新を使用 |

この比較は、厳格なスコープ選定、価格の正規化、および文書化された更新サイクルによって、Mordorが経営幹部の意思決定に資する、バランスのとれた透明性の高いベースラインを提供できることを示しています。

レポートで回答される主要な質問

世界チーズ市場の現在の規模はいくらですか?

世界チーズ市場規模は2026年に1,718億9,000万米ドルに達しています。

市場は2031年にかけてどのくらいの速度で成長しますか?

世界チーズ市場は4.97%のCAGRで拡大し、2031年までに2,190億7,000万米ドルに達すると予測されています。

最大のシェアを持つチーズタイプはどれですか?

ナチュラルチーズが2025年時点で世界チーズ市場シェアの73.03%をリードしています。

最も急成長している地域はどこですか?

アジア太平洋地域は2031年にかけて6.89%のCAGRを記録すると予測されており、最も高い地域成長率となっています。

小売とフードサービスのどちらのチャネルがより急速に拡大していますか?

小売とフードサービスのどちらのチャネルがより急速に拡大していますか?

最終更新日: