綿実市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる綿実市場の分析

綿実市場規模は、2025年の16億米ドルおよび2026年の16億5,000万米ドルから、2031年までに21億9,000万米ドルへと拡大する見込みであり、2026年から2031年の間に5.80%のCAGRを記録すると予測されます。綿実市場の主な支援要因は、アジア太平洋地域における農家保存種子から認定ハイブリッド種子への転換であり、これにより綿花作付面積の対応する増加を必要とせずに商業用種子の購入が増加しています。ブランドハイブリッドにおける種子更新率も南アジアおよびサブサハラアフリカで上昇しており、歴史的に更新率が低かった地域において綿実市場のアドレス可能なベースが拡大しています。政策支援が需要の背景を強化しており、特にインドでは、綿花生産性ミッションおよび種子・植栽材料サブミッションが認定種子の流通、品質検査、および高収量植栽システムを支援しています。綿実市場は依然として、ピンクボールワームの抵抗性、綿花価格の軟化、作物転換リスク、および主要生産地域における種子処理化学物質への監視強化という現実的な圧力に直面しています。その結果、綿実市場における競争上の優位性は、単純な数量拡大よりも、形質革新、地域農業適合性、規制タイミング、および流通力に依存するようになっています。

レポートの主なポイント

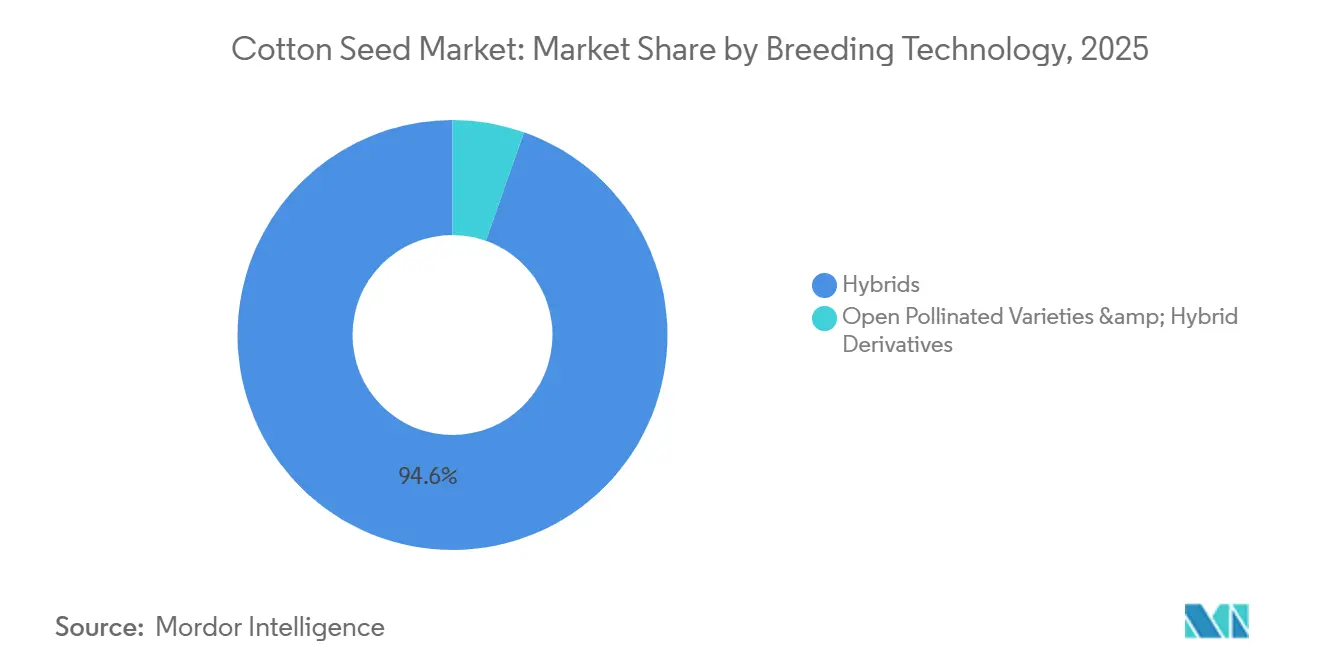

- 育種技術別では、ハイブリッドが最大のセグメントであり、2025年の綿実市場シェアの94.6%を占め、2026年から2031年にかけて5.9%のCAGRが予測される最も成長の速いセグメントでもあります。

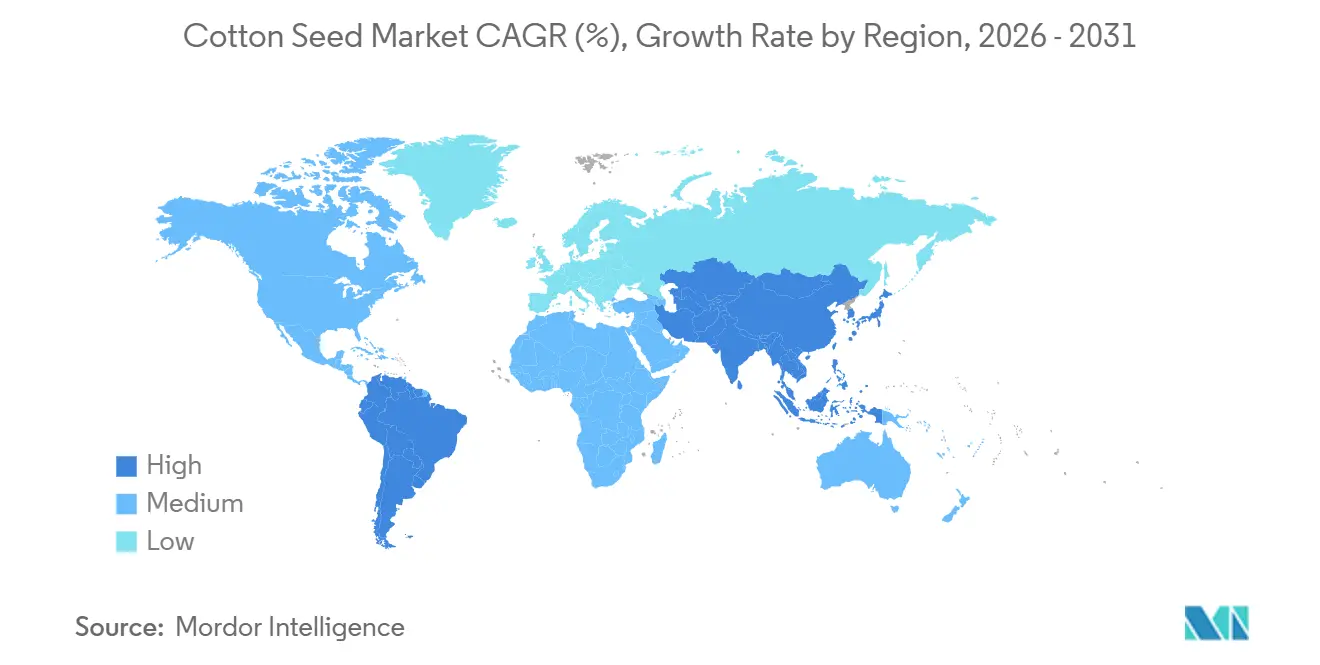

- 地域別では、アジア太平洋が最大の地域であり、2025年の綿実市場の74.4%を占めており、南米は2026年から2031年にかけて6.8%のCAGRで最も成長の速い地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

綿実市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドおよびトランスジェニック種子の普及 | +2.0% | 世界規模、アジア太平洋および南米に集中 | 中期(2〜4年) |

| インドにおける種子補助金および綿花ミッション支援 | +1.0% | アジア太平洋、インドが主要、南アジアへの波及あり | 中期(2〜4年) |

| ブランドハイブリッドにおける種子更新率の上昇 | +0.8% | 世界規模、インド、パキスタン、サブサハラアフリカで初期の成果 | 中期(2〜4年) |

| 綿花作付面積を支える繊維需要 | +0.6% | 世界規模、バングラデシュ、ベトナム、トルコ、インドが先行 | 中期(2〜4年) |

| 高密度植栽による1エーカー当たりの種子使用量の増加 | +0.5% | アジア太平洋が中核、中東・アフリカへの波及あり | 中期(2〜4年) |

| 低ゴシポール綿実の商業化 | +0.3% | 当初は北米、中央アジアへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびトランスジェニック種子の普及

綿実市場への最も強力な支援は、栽培面積の広範な増加ではなく、種子構成の変化から生まれています。購入されたハイブリッドおよびトランスジェニック種子は、主要生産国における商業的な綿花生産の中心となっており、綿実市場を農家保存種子の再利用ではなく年間再購入サイクルに結びつけています。この年間再購入パターンは、形質付与およびブランド製品が明確な農業上の地位を持つ綿実市場において、種子会社が数量と価格設定の両方を保護するのに役立っています。競争の次の段階は、古いBtプラットフォームが主要市場での抵抗性から圧力を受けているため、Vip3Aベースの形質や遺伝子編集系統を含む新たな積み重ね形質(スタックイベント)へと移行しています。BASF SEが2026年1月にAxant Flex除草剤耐性およびTwinLink Plus害虫防除を備えた新しいStoneville品種を発売したことは、形質スタッキングが現在いかに急速に製品更新サイクルを形成しているかを示しています[1]出典:BASF SE、「BASFが2026年シーズン向けに新しいStoneville綿実品種を発表」、basf.com。

インドにおける種子補助金および綿花ミッション支援

インドは、種子品質および生産性プログラムへの直接支援を通じて、綿実市場の主要な政策的拠り所となっています。綿花生産性ミッションは、2026-27年から2030-31年にかけて5,659.22クローレ(6億6,973万米ドル相当)の支出を計上しており、繊維生産性を1ヘクタール当たり440kgから755kgへと引き上げることを目指しています[2]出典:インド首相府、「内閣が5,659.22クローレの支出を伴う『綿花生産性ミッション』を承認」、pmindia.gov.in。このプログラムは、14州140地区にわたり、高収量種子、病害虫抵抗性、超長繊維綿花、および高密度植栽システムをカバーしています。種子・植栽材料サブミッションは、認定種子の流通、加工インフラ、および品質検査に対する州レベルの支援を提供しています。このイニシアチブはインドにおける綿実市場の運営フレームワークを強化します。明確な収量または品質の差別化を示せないサプライヤーは価格圧力に直面する可能性があるものの、ブランドハイブリッドの数量を押し上げることが期待されています。

ブランドハイブリッドにおける種子更新率の上昇

種子更新率の上昇は、特に農家が以前に保存種子に依存していた地域において、綿実市場の正規チャネルを通じた需要増加を牽引しています。種子更新率は、認定ソースから購入された種子の割合を表します。インドでは、支援システムにアクセスと流通を強化するために、処理済み種子1クインタル当たり100ルピー(1.05米ドル)の財政支援が含まれています。ブランドハイブリッド綿実は再植栽すると元のヘテロシスが失われるため、各作付けサイクルごとに新たな購入が必要となります。この生物学的特性は、他の作物カテゴリーでは一般的に見られない反復購入の優位性を綿実市場にもたらしています。さらに、テランガーナ州、マハラシュトラ州、グジャラート州における農業資材販売店のカバレッジ改善が、主要州での作付面積圧力にもかかわらず、非公式から公式ブランドチャネルへの転換を促進しています。これらの要因は総合的に、公式綿実市場の正の成長軌道を示しています。

綿花作付面積を支える繊維需要

繊維需要は依然として綿実市場にとって重要ですが、その関連性は衣料品中心の国における直接的な種子購入ではなく、繊維価格と作付面積インセンティブを通じて機能しています。米国農務省(USDA)によると、世界の綿花製粉使用量は2026-27年に1億2,170万梱と予測されており、これはバングラデシュ、ベトナム、インドでの在庫補充に支えられた5年間で最高水準です[3]出典:USDA経済調査局、「綿花・羊毛見通し、2026年4月」、ers.usda.gov。この回復は生産国における作付面積の安定維持に寄与し、綿実市場全体の調達活動を支援しています。バングラデシュとベトナムは主要な綿花生産国ではないため、これらの国の製粉需要の強化は世界の綿花価格を支え、インド、パキスタン、エジプトにおける植付け決定に影響を与える可能性があります。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ピンクボールワームの抵抗性によるBt形質価値の低下 | -1.5% | アジア太平洋、インドおよびパキスタンが主要、南アフリカへの波及あり | 中期(2〜4年) |

| 綿花価格の変動と作物転換 | -0.8% | 世界規模、インド、米国、トルコに集中 | 短期(2年以内) |

| インドにおける違法除草剤耐性種子チャネル | -0.7% | 南アジア、インド全国、マハラシュトラ州およびグジャラート州で初期の成果 | 中期(2〜4年) |

| ネオニコチノイド種子処理への監視強化 | -0.4% | 北米および欧州、英国および南米の一部へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ピンクボールワームの抵抗性によるBt形質価値の低下

ピンクボールワームの抵抗性は、インドの綿実市場にとって重大な生物学的課題を表しています。2026年に綿花研究ジャーナルに掲載された研究では、野外個体群においてCry1AcおよびCry2Abに対する高い抵抗性比率が報告されており、ナグプール系統では極度の抵抗性が観察されました。同年、インドの農業担当国務大臣は議会において、ピンクボールワームの抵抗性が綿花栽培地域全体に蔓延しており、主要な害虫問題となりつつあることを確認しました。この進展により、圃場での防除効果が期待に応えられなくなったため、農家が古いBtハイブリッドに対して支払う意欲のあるプレミアムが低下しています。綿実市場が価格決定力を取り戻すには新たな形質サイクルが必要ですが、現在のパイプインは依然として商業化前の段階にあります。古いBtプラットフォームの収量優位性が低下するにつれ、農家はブランドハイブリッド種子に対して支払う意欲が低下しています。この状況はVip3Aベースおよびスタック遺伝子製品に機会をもたらしていますが、それらの商業的利用可能性はインドおよび中国における不確実な規制承認に依存しています。

綿花価格の変動と作物転換

価格変動は、植付け意向が完全に明確になる前に種子生産の決定が行われるため、綿実市場に直接的な計画上の問題をもたらします。米国農務省海外農業局(FAS USDA)によると、米国では陸地綿の農場価格が2024-25年の1ポンド当たり63.2セントから2025-26年には60セントに低下しました。インドでは、2025-26年の種子綿価格が100kg当たり8,060ルピー(100kg当たり96.5米ドル相当)の改定最低支持価格を下回ったと報告されています。収益の軟化は大豆、トウモロコシ、その他の競合作物への作付面積転換リスクを高め、種子需要を直接減少させる一方で、種子サプライヤーには埋没在庫コストを残します。これにより綿実市場は、下流の繊維トレーダーや加工業者よりも植付けサイクルの影響を受けやすくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがすべての地域で繰り返しの種子需要を固定化

市場シェアデータによると、ハイブリッドは2025年に94.6%を占める最大の育種技術セグメントであり、この綿実市場のセグメントは2031年まで5.9%のCAGRで最も成長が速いセグメントでもあります。農家が保存した後代から収量損失を避けるために毎シーズン新鮮なハイブリッド種子を購入しなければならないため、この地位は自己強化的です。バイエルAGは2023-2024年に向けてBollgard 3 ThryvOn XtendFlexスタックを備えた新しいDeltapine品種を発表しました。インドはまた2026年1月に22件の新しいBt綿花品種通知を発行しており、これにより綿実産業における品種更新の新たなラウンドが支援されています。

非ハイブリッド育種技術の市場成長は、自由受粉品種が商業的流通と種子保管システムの発達が遅れた地域で最も関連性が高いため、引き続き緩やかなものとなるでしょう。この残余カテゴリーはサブサハラアフリカの一部および中央アジアの一部の市場では依然として機能していますが、より組織化された綿実市場での関連性は低下しています。民間企業が多形質ハイブリッドに投資する一方で、公的プログラムが代替遺伝資源の多くの負担を依然として担っているため、性能格差は拡大しています。高密度植栽に適したコンパクトアーキテクチャ素材は従来の育種とハイブリッド開発の境界付近に位置しており、その領域は予測期間の後半に重要性を増す可能性があります。現時点では、綿実産業はより深いハイブリッド集中に向かっており、自由受粉オプションは綿実市場規模の二次的な部分にとどまっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界合計の74.4%を占めていますが、綿実市場の構造は地域内で大きく異なります。中国は綿花生産の約90%を新疆に集中させており、機械化収穫と地域適応型種子プログラムがより構造化された調達モデルを支援しています。中国の2025-26年収穫面積は約310万ヘクタールと予測されており、1ヘクタール当たり2,556kgの収量は、小規模農家の更新ストーリーではなく集約的な農業管理を反映しています。インドの綿花作付面積は減少しましたが、種子更新率の上昇と認定ハイブリッドの普及が面積損失を相殺したため、綿実市場は回復力を維持しました。米国農務省(USDA)によると、パキスタンは2025-26年に約200万ヘクタールの収穫面積を維持しており、安定した需要条件を支援した一方、オーストラリアの収量水準は同国をより小規模ながらプレミアムな機械化ニッチとして位置づけています。

南米は綿実市場において最も成長の速い地域であり、2031年まで6.7%のCAGRが予測されています。ブラジルは大規模農業経営、高形質種子の広範な使用、および農業支援ハイブリッドへの強い需要により際立っています。欧州は栽培面積の点では小規模ですが、綿花生産が規制基準のより厳格なギリシャとスペインに集中しているため、コンプライアンス主導の製品ポジショニングにおいて依然として重要です。中東・アフリカは、トルコの繊維需要、エジプトの超長繊維綿花におけるニッチ、および西アフリカのハイブリッド種子供給の将来的な拡大可能性に牽引され、綿実市場に長期的な長機会を提供しています。これらの地域は現在アジア太平洋の規模には及ばないものの、特化した遺伝資源と改善された商業インフラを通じて選択的な成長機会を提供しています。

北米は、作付面積を超えた要因、すなわちライセンシングと製品競争における構造的転換により、商業的に魅力的な市場であり続けています。コルテバ社は、バイエルAGとの2026年の解決を受けて米国の綿花形質アウトライセンス市場に参入する予定であり、以前はより集中していた市場に3番目の重要な形質所有者を導入します。同時に、BASF SEおよびバイエルAGはプレミアムポートフォリオを強化しており、地域の綿実市場内の価値構成を高めています。さらに、2026年の作付け予定データは作付面積の回復を示しており、地域に数量と価格設定の両方の支援を提供しています。

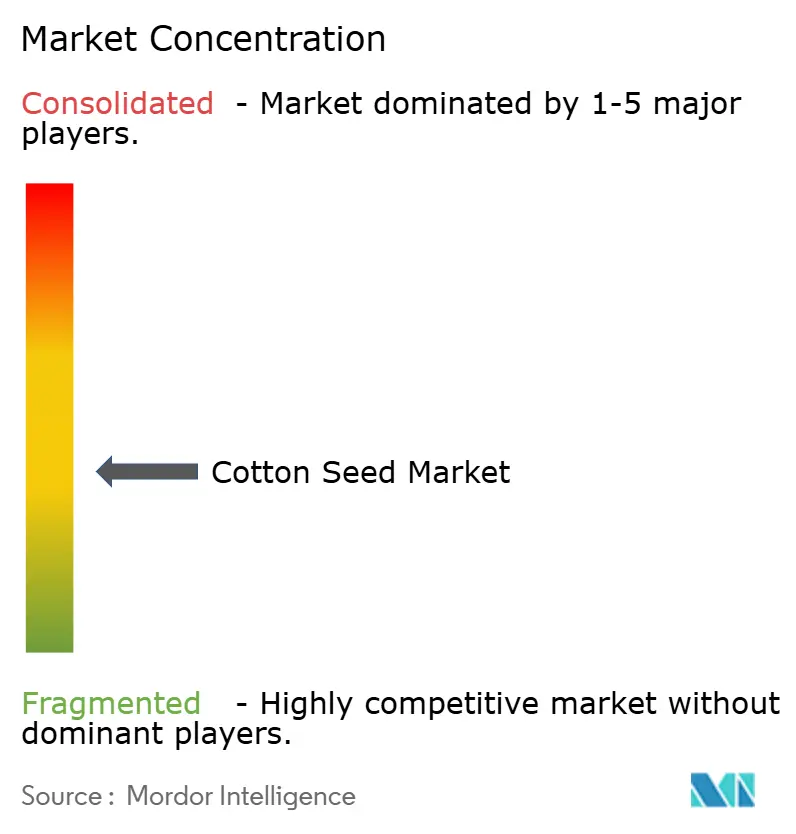

競合環境

綿実市場は二層の競争構造を持っており、独自形質技術では中程度の集中度があり、種子流通と地域遺伝資源でははるかに緩やかな集中度となっています。BASF SE、バイエルAG、およびコルテバ社は、積み重ね害虫防除および多除草剤耐性システムを含む先進的な形質プラットフォームにおいて最も強力な地位を保持しています。カベリ・シード・カンパニー・リミテッド、ヌジビードゥ・シーズ・リミテッド、マハラシュトラ・ハイブリッド・シーズ・カンパニー・プライベート・リミテッド、ラシ・シーズ・プライベート・リミテッド、JKアグリ・ジェネティクス・リミテッドなどのインドのサプライヤーは、独自のグローバル形質よりも地域適合性、販売店アクセス、および価格設定で競争しています。BASFの農業ソリューション研究開発費は2024年に9億1,900万ユーロ(9億9,200万米ドル相当)に達しており、綿実市場の技術層がいかに資本集約的になっているかを示しています。インドにおける規制の遅延は、下流のブランド種子層が依然として断片化されているにもかかわらず、既存の形質プラットフォームを保護し続けています。

違法な除草剤耐性Bt種子は綿実市場における最大の商業的歪みの一つとなっており、大規模な作付面積を正規のブランドチャネルから遠ざけています。USDAは、この未承認セグメントがインドの綿花作付面積の15%から25%をカバーしていると推定しており、合法的なプレイヤーは雑草防除コストという農家の主要なニーズを依然として満たしている非公式システムと競争していることを意味します。カベリ・シード・カンパニー・リミテッドはFY26第1四半期に綿花ハイブリッド数量が15%減少したと報告しており、同社はその後、FY26上半期の綿花セグメントにおける12.9%の収益縮小を違法種子の使用に関連付けました。カベリは綿花への依存度を下げ、スピードブリーディングによって育種サイクルを50%以上縮し、リアルタイムの種子品質モニタリングにKaveriQCを使用することで対応しています。また、23州にわたる3,222の直接ディストリビューターと68,500の小売業者からなる広範な国内チャネルを構築しており、断片化した綿実市場においてローカルリーチが依然として重要であることを示しています。

最近の戦略的動向は、綿実市場における競争が形質更新、収量防衛、およびサプライチェーン管理を中心に展開していることを示しています。BASFは2026年の米国シーズン向けに3つの新しいStoneville品種を導入し、コルテバは2026年2月にPHY 859 RFを発売し、2025年7月には同シーズン向けに2つの新しい陸地綿品種をすでに導入していました。2025年6月には、アーチャー・ダニエルズ・ミッドランド・カンパニーがPlanters Cotton Oil MillおよびPYCO Industriesと綿実加工合弁事業を設立し、上流の取り扱いを下流の加工インフラとより密接に結びつけました。流通層は依然として断片化しているため、綿実市場への新規参入者にとっての最大の実際的な障壁は、基本的な遺伝資源へのアクセスではなく、依然としてチャネルの構築です。

戦略パターンは多様化しており、規模の大きい企業は垂直統合やデジタルトレーサビリティのインフラに投資する一方、地域の協同組合は持続可能性の認証や工場との直接契約を通じて差別化を図っています。Dunavant Enterprisesは、生産者との関係を活かして数量と品質を保証し、年間300万ベール以上を集約しています。Calcotの協同組合モデルは、プレミアムをトラスト・プロトコルへの参加と結び付け、生産者のインセンティブと、検証された持続可能性を求める消費者の高まる需要を合致させています。

破壊的な新規参入企業は、バイオプラスチックとモバイルを活用した直接取引に注力しています。Ginkgo BioworksとTextorは、綿繰り廃棄物をセルロースアセテートに変換するパイロット規模の実験を実施し、かつては価値が限られていた副産物を収益化する道筋を示しました。パキスタンとインドの地域プラットフォームは、スマートフォンアプリを利用して小規模農家と工場を直接結び付け、仲介業者のマージンを最大12%削減しています。衛星による収量マッピングと無線周波数識別(RFID)によるベール追跡は現在、大手トレーダーの間で主流となっており、運転資本サイクルを短縮し、物流の精度を向上させています。

綿実業界のリーダー企業

BASF SE

バイエルAG

コルテバ社

シンジェンタAG

カベリ・シード・カンパニー・リミテッド

- *免責事項:主要選手の並び順不同

近年の業界の動向

- 2026年5月:インドの連邦内閣は、2026-27年から2030-31年にかけて5,659.22クローレ(6億6,973万米ドル)の支出を伴う「綿花生産性ミッション」を承認し、140地区および約320万人の農家にわたり繊維生産性を1ヘクタール当たり440kgから755kgへと向上させることを目標としています。これはインドの歴史において綿実技術向上に対する最大規模の政府による協調的コミットメントを表しています。

- 2026年2月:コルテバ社(PhytoGenブランド)は、試験において1エーカー当たり平均1,403ポンドの業界最高水準の収量ポテンシャルと、フザリウム・レース4(FOV4)への耐性向上を備えた新しいピマ綿品種PHY 859 RFを発売しました。

- 2026年1月:BASF SEは2026年の米国シーズン向けに3つの新しいStoneville綿実種、ST 4130AXTP、ST 4650AXTP、ST 5260AXTPを発表しました。これらはすべてAxant Flexクアッドスタック除草剤耐性技術とTwinLink Plus三遺伝子害虫防除を搭載しており、東部コットンベルトおよびミッドサウスの栽培条件に合わせて設計されています。

綿実市場レポートの範囲

綿花は主に繊維産業で使用される作物です。適度な降雨量と霜のない期間に豊富な日照のもとで収穫される多年生作物です。ある程度の塩分および干ばつ耐性があり、乾燥および半乾燥地域にとって魅力的な作物となっています。ただし、綿花作物の主な問題は、害虫防除、大規模農業、および労働力の必要性です。

綿実市場レポートは、育種技術別(ハイブリッド、自由受粉品種、およびハイブリッド派生品種)および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| 北米 | 米国 |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | スペイン |

| ギリシャ | |

| アジア太平洋 | インド |

| 中国 | |

| パキスタン | |

| 中東 | トルコ |

| アフリカ | エジプト |

| ナイジェリア | |

| 南アフリカ |

| 地域別(生産分析(数量)、消費分析(数量と金額)、輸入分析(数量と金額)、輸出分析(数量と金額)、および価格動向分析) | 北米 | 米国 |

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | スペイン | |

| ギリシャ | ||

| アジア太平洋 | インド | |

| 中国 | ||

| パキスタン | ||

| 中東 | トルコ | |

| アフリカ | エジプト | |

| ナイジェリア | ||

| 南アフリカ | ||

レポートで回答されている重要な質問

綿実市場の現在の見通しはどうですか?

綿実市場は2026年に16億5,000万米ドルに達しており、5.8%のCAGRで2031年までに21億9,000万米ドルに達すると予測されています。需要は広範な作付面積の成長よりも認定種子の普及によって支えられています。

認定ハイブリッドの普及が綿実需要とって重要なのはなぜですか?

認定ハイブリッドおよび形質付与種子は、種子を再植栽してもハイブリッドの性能が維持されないため、年間再購入行動を促進します。これにより、農家保存種子が依然として実用的な作物と比較して、正規チャネルの需がより強固に維持されます。

世界の綿実販売をリードしている地域はどこですか?

アジア太平洋は2025年の世界需要の74.4%を占めており、インド、中国、パキスタンにおける綿花生産の規模と認定ハイブリッドへの転換に支えられています。

綿実サプライヤーにとっての主なリスクは何ですか?

ピンクボールワームの抵抗性、綿花価格の変動、インドにおける違法除草剤耐性種子チャネル、および種子処理規制の強化が主なリスクです。これらの問題は、プレミアム種子に対する支払い意欲を低下させたり、作付面積を綿花から遠ざけたりする可能性があります。

綿実における競争を形成している企業はどこですか?

BASF、バイエル、コルテバは形質レベルで重要であり、カベリ、ヌジビードゥ、MAHYCO、ラシ、JKアグリ・ジェネティクスは地域遺伝資源と流通において重要です。BASFとコルテバによる最近の発売は、製品更新が依然として主要な競争ツールであることを示しています。

最終更新日: