中国種子市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

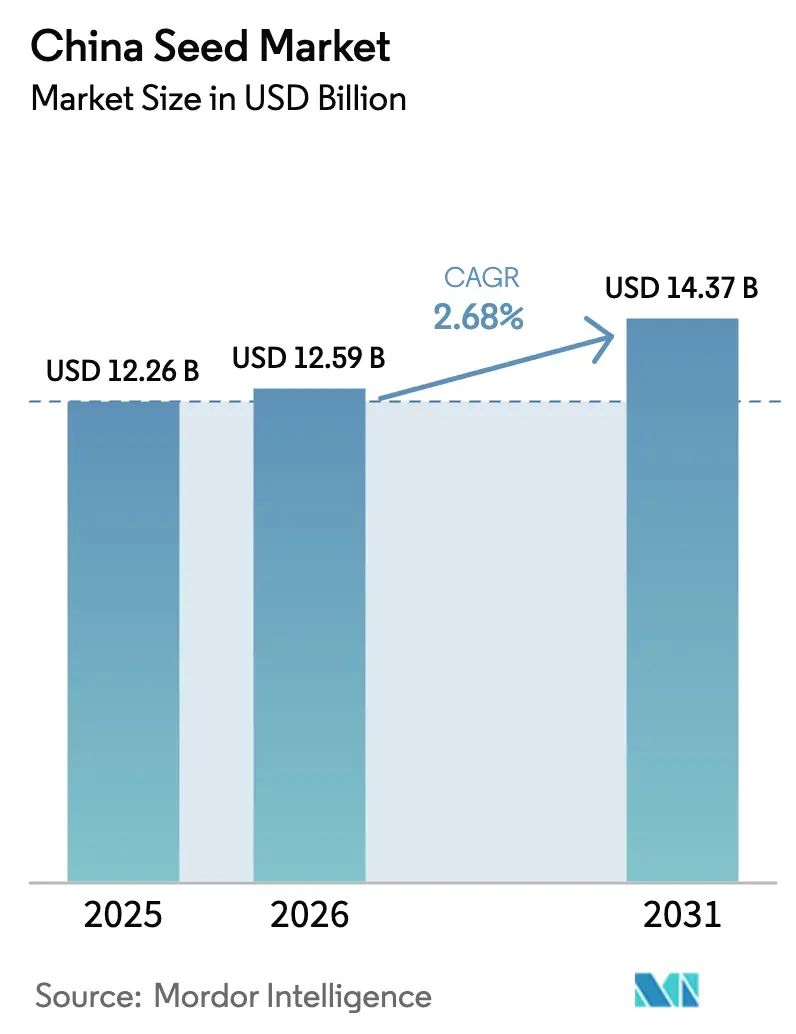

| 基準年の市場規模 (2025) | 12.26 十億米ドル |

| 市場規模 (2026) | 12.59 十億米ドル |

| 市場規模 (2031) | 14.37 十億米ドル |

| 成長率 (2026 - 2031) | 2.68% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国種子市場分析

2026年の中国種子市場規模はUSD 125億9,000万と推計され、2025年の USD 122億6,000万から成長し、2031年にはUSD 143億7,000万に達する見通しで、2026年から2031年にかけてCAGR 2.68%で拡大しています。この緩やかながらも着実なペースは、自給自足農業から技術主導型・規模志向型農業への成熟した移行を反映しています。増分価値の多くは、遺伝子組換え(GM)トウモロコシおよび大豆の承認、施設栽培における高品質野菜種子への需要、ならびに作物自給率向上を目指す広範な政策的要請から生まれています。数千の省・郡レベルの企業がグローバルな多国籍企業と並立して事業を展開しているため、競争の激しさは高く、技術力・行政とのつながり・地域特化が成否を左右する混在した競争環境を形成しています。東海岸沿いのハウス拡大と北京および海南における人工知能(AI)支援育種プラットフォームが新たな差別化源泉をもたらす一方、北西部の原原種基地における気候関連リスクが成長見通しを抑制しています。

主要レポートの要点

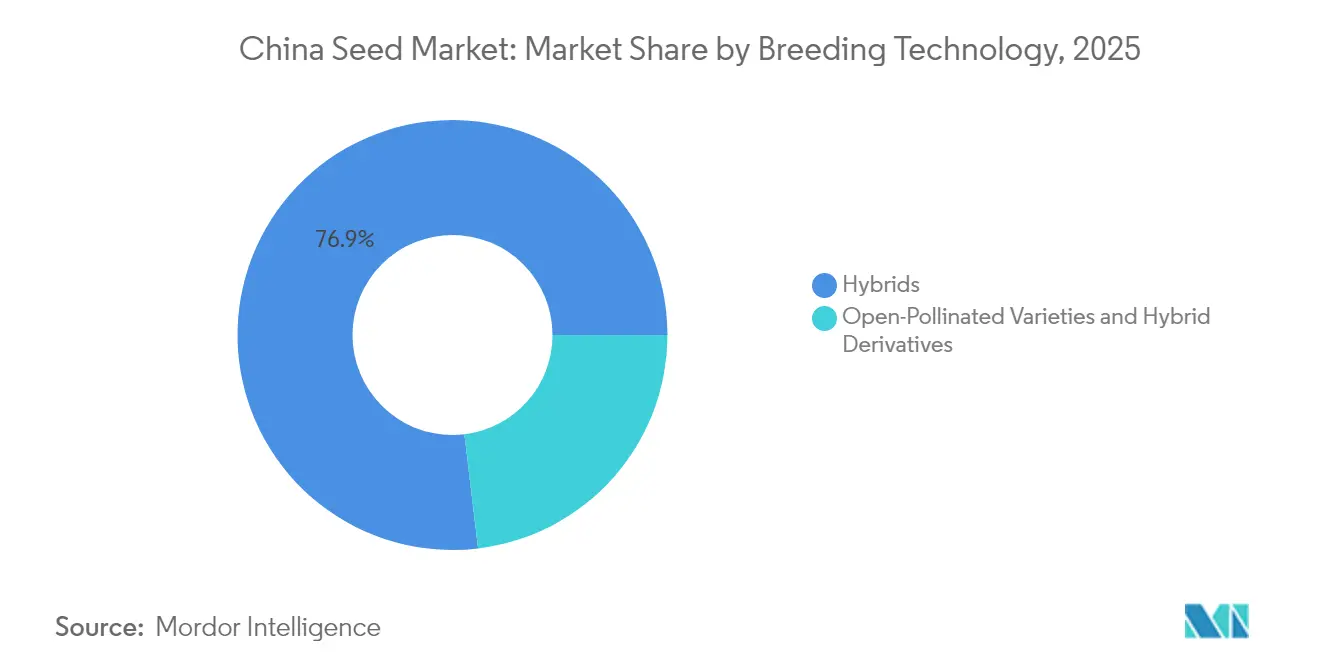

- 育種技術別では、ハイブリッド品種が2025年に売上高シェア76.90%をリードし、開放授粉品種およびハイブリッド派生品種は2031年までにCAGR 3.32%で拡大する見込みです。

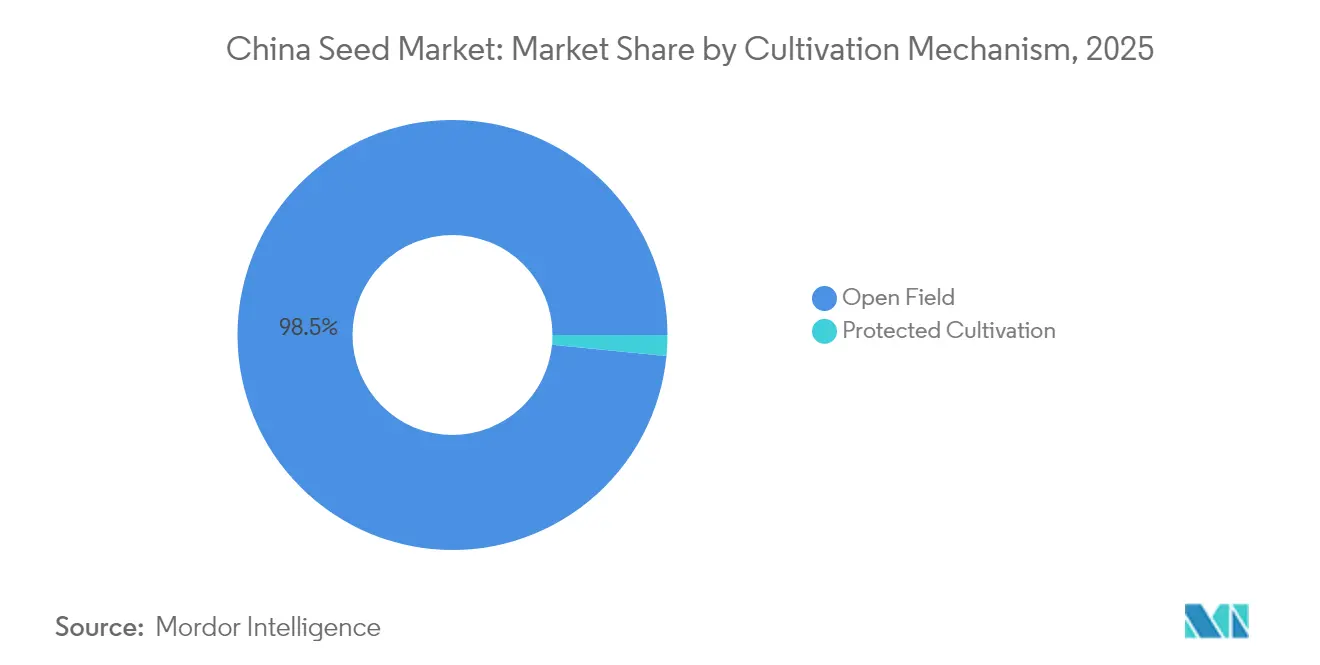

- 栽培メカニズム別では、露地栽培セグメントが2025年の中国種子市場シェアの98.45%を占め、施設栽培は同期間においてCAGR 6.85%で進展しています。

- 作物タイプ別では、畑作物が2025年の中国種子市場規模の91.25%を占め、野菜類は2026年から2031年の間にCAGR 4.55%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国種子市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 中国、GM(遺伝子組換え)トウモロコシおよび大豆の商業化を前例のない規模で加速 | +0.8% | 河北省、吉林省、四川省および全国展開 | 中期(2~4年) |

| 高収量ハイブリッド米種子に対する政府補助金 | +0.5% | 中南部の水田地帯 | 長期(4年以上) |

| 施設栽培ブームによるハウス向け野菜種子への需要拡大 | +0.4% | 沿岸省および都市近郊クラスター | 中期(2~4年) |

| AI支援育種プラットフォームによる品種開発サイクルの短縮 | +0.3% | 北京、海南、その他の研究開発拠点 | 長期(4年以上) |

| 「南繁種子シリコンバレー」CRO(受託研究機関)サービスの拡大による中小企業参入促進 | +0.2% | 海南および全国育種ネットワーク | 中期(2~4年) |

| フレッシュイーティングコーン(生食用トウモロコシ)セグメントの急成長によるプレミアムニッチ創出 | +0.3% | 東北部および南西部のトウモロコシ地帯・都市近郊市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国、GM(遺伝子組換え)トウモロコシおよび大豆の商業化を前例のない規模で加速

2024年に中国が国内26社の開発者に対してバイオセーフティ証明書を発行する決定を下したことで、この技術が初めて登場して以来、GM種子の商業化において国家単位で最大規模の機会が開かれました。[1]出典:農業問題局、「中国:種子業種年次報告2024年」、米国農務省(USDA)海外農業局、fas.usda.gov かつて67万ヘクタールをカバーしていたGMトウモロコシの省内パイロットは、2025年に330万ヘクタール超へ拡大し、認定種子への即時需要を生み出すとともに、大豆への先例を確立しています。従来のハイブリッド品種と比較して5~8%の収量向上は、ライセンス形質を保有する企業にとって実質的な収益増加要因となります。除草剤耐性および害虫抵抗性遺伝子の組み合わせによる形質スタッキングは、労働コスト上昇および進化する害虫スペクトラムへの対応として普及が進むでしょう。早期承認を受けた国内企業が価格設定および農家の忠誠心において先行者優位を得る一方、多国籍企業は技術ライセンスを通じてマージンを確保しています。

高収量ハイブリッド米種子に対する政府補助金

中国農業発展銀行は2021年以降、種子産業向けの融資としてCNY 1,200億(USD 169億)を実行し、食料安全保障目標を支援するハイブリッド米品種を重点配分しています。補助金は育種の回収期間を短縮し、倒伏抵抗性などの機械化対応形質へのインセンティブを高めます。省レベルの調達保証がさらに在庫リスクを軽減することで、Yuan Longping High-Tech Agricultureのような企業が品種パイプラインを深化させることを可能にしています。補助金プログラムが節水性および気候耐性を持つ遺伝資源にますます報いる方向へ移行するにつれ、ゲノム選抜ツールを備えた企業が従来の育種に依存する競合他社を上回るペースで成長するでしょう。

施設栽培ブームによるハウス向け野菜種子への需要拡大

中国は世界のハウス栽培面積の60.4%を占め、2024年には年間USD 20億を超えた市区町村補助金を通じて引き続き施設を増設しています。[2]出典:農業問題局、「中国:種子業種年次報告2023年」、米国農務省(USDA)海外農業局、fas.usda.gov 管理環境下では、コンパクトな植物形態、高湿度下での病害耐性、および長い収穫期間が求められます。これらの仕様を満たす種子ロットは、露地栽培同等品の2倍から3倍の単価を実現します。江蘇省、浙江省、山東省の沿岸各省は、販売業者が技術的助言サービスを独自品種と組み合わせて提供する需要クラスターへと変貌し、農家の囲い込みと高水準の更新率を実現しています。

AI支援育種プラットフォームによる品種リリースサイクルの短縮

人工知能(AI)は現在、Syngentaの北京スマート育種センターや崖州湾種子実験室のSeedLLMプラットフォームなどの主要研究拠点において、ゲノム選抜、表現型評価の自動化、予測モデリングの基盤を担っています。開発サイクルは従来の8年から10年から5年から7年へと短縮されました。より速いターンオーバーにより、企業は変化する病害虫の圧力や政策基準に先んじてポートフォリオを刷新でき、市場競争力を高めます。AIシステムに内包された資本・データ要件が参入障壁を高め、規模の大きな事業者が中堅競合他社の適応に先立って遺伝的成果を統合する時間をもたらします。

制約要因インパクト分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 規模の大きな研究開発投資を制限する産業の断片化 | -0.6% | 全国、特にティア3企業 | 長期(4年以上) |

| 品種保護を弱める遅延したロイヤルティ徴収 | -0.4% | 中部省および執行状況の不均一な地域 | 中期(2~4年) |

| 甘粛省・新疆ウイグル自治区の原原種基地における気候起因の生産リスク | -0.3% | 北西部の種子増殖ゾーン | 短期(2年以内) |

| 小規模農家における認定種子の導入の遅れ | -0.2% | 遠隔農村県、豆類、マイナー作物 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規模の大きな研究開発投資を制限する産業の断片化

上位5社が中国種子市場の約15%を占めるにとどまり、数千の地域企業が薄いマージンで競争しています。断片化により、個々の事業者は数百万ドルの形質ライセンス料を償却したり、年間を通じた育種ナーサリーを維持したりするために必要な規模を確保できません。省行政機関が地元有力企業を保護する場合が多く、大型合併には独占禁止法審査が厳しく行われるため、統合は遅れています。その結果、全国のリーダーが革新を進める一方、多くの中小企業が公共の遺伝資源を再利用するという二速構造が形成され、中国種子市場全体の技術的なアップグレードが遅延しています。

遅延したロイヤルティ徴収システムが品種保護を弱体化

中国はUPOV(植物新品種保護に関する国際同盟)に加盟しているものの、現場での執行は依然として不均一です。無許可の種子増殖は、一部のハイブリッドトウモロコシの生産拠点においてライセンス販売を20~30%侵食し、育種者の投資回収率を直接低下させています。2025年3月に裁判所が罰則を強化しましたが、省レベルの検査官は遠隔流通チャネルの取り締まりに依然リソースが不足しています。多国籍企業は国境を越えた知的財産管理の複雑さに直面し、国内の革新者は迅速なリリースの商業的メリットと潜在的な収益流出のリスクを天秤にかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッド品種の優位性と開放授粉品種のニッチ成長

ハイブリッド品種は2025年の売上高の76.90%を占め、トウモロコシ、米、多くの野菜作物を中心とした高収量システムにおける確固たる地位を示しています。15~30%の収量プレミアムおよび機械化促進に向けた政府の推進策は、種子から土地へのコスト比率が高いにもかかわらずハイブリッド品種の利用を後押ししています。除草剤耐性トウモロコシを筆頭とするトランスジェニックハイブリッドは、商業栽培がパイロットゾーンを超えて本格展開されれば加速し、技術ライセンシーにとって中国種子市場規模に新たなロイヤルティの流れをもたらすでしょう。

開放授粉品種およびハイブリッド派生品種は2031年までにCAGR 3.32%を記録し、有機農業、小規模農家の種子保存の伝統、伝統的野菜への消費者プレミアム需要が成長をけん引しています。このサブセグメントは比較的規模が小さいものの、価格の安定性と低い技術コストが、競争の激しいハイブリッド畑作物セグメントからの分散を図る地域企業を惹きつけています。このニッチは、ハイブリッド開発に典型的な研究開発負担を負うことなく、省レベルの企業が中国種子市場全体に参加するための実行可能な参入機会を提供します。

栽培メカニズム別:露地栽培の優位性とハウス栽培の成長余地

2025年においても露地栽培システムが中国種子市場シェアの98.45%を占めています。トウモロコシ、米、大豆、綿花が耕作面積を支配しており、ここで栽培される品種は干ばつ耐性、幅広い病害抵抗性、コンバイン収穫適性が重視されます。労働力不足が深刻化するにつれ、機械化対応形質が引き続き育種の優先事項として確立し、強い茎と均一な成熟を持つハイブリッド品種への需要を強化しています。

施設栽培はCAGR 6.85%をもたらすと予測され、中国種子市場においてマージンに不均衡に大きな貢献をしています。ハウス生産者はコンパクトな節間、連続着果性、高湿度耐性を求めています。これらの形質パッケージを統合できる育種家は、ハウス農業協同組合と長期供給契約を締結し、予測可能な数量とプレミアム価格を確保します。したがって施設栽培セグメントは、露地作物の商品価格変動を相殺する利益プールとして機能します。

作物タイプ別:畑作物のスケールと野菜類のプレミアム化

畑作物は2025年売上高の91.25%を占め、トウモロコシだけでも畜産飼料需要と生食用トウモロコシの167万ヘクタールへの拡大により大きな比重を持っています。米は食料安全保障の義務および継続するハイブリッドアップグレードにより政策主導の重要性を維持し、大豆の作付面積は貿易政策の変化とGM導入ペースに対応しています。豆類および繊維作物は依然として二次的存在ですが、食の多様化と繊維の好みが進化すれば上昇余地があります。

野菜類はCAGR 4.55%での成長が見込まれ、中国種子市場において最も急速に拡大するカテゴリーとなっています。風味、栄養、農薬不使用の認証に対して高い支払い意欲として現れるプレミアム化は、畑作物相当品をはるかに上回る品種価格設定を可能にしています。管理環境はその効果を増幅させ、高密度植栽と周年栽培サイクルに適した特別に育種された種子を生産者が求めるためです。その結果、野菜育種家は頻繁に二桁台の売上高利益率を達成しており、これは商品畑作物種子に典型的な一桁台の営業利益率と著しい対照をなしています。

地理分析

中国種子市場では地域特化が流通戦略を規定しています。黒竜江省、吉林省、遼寧省からなる東北穀倉地帯は、長い夏日と隔離性による交差汚染リスクの最小化により、トウモロコシおよび大豆の原原種の大部分を供給しています。数千ヘクタール規模の機械化農場は大袋形式でのまとまった種子量を必要とし、統合された生産から加工までのチェーンを運営する企業が優位に立ちます。GM(遺伝子組換え)の普及は、早期のパイロット経験と確立された普及ネットワークにより、この地域で最も速く進むでしょう。

湖北省・湖南省を含む長江沿いの中部省は、ハイブリッド米の普及の中心地です。温暖・多湿の気候が二期作システムを支え、種子の更新率を高めています。上海・広州などの大都市への近接性も、野菜および特産葉野菜向けのハウス拡大を後押ししています。ハイブリッド米とハウス野菜の双方のポートフォリオを提供する種子サプライヤーは、クロスセルの潜在性と物流効率を獲得します。

新疆ウイグル自治区・甘粛省などの西部・北西部地域は重要な増殖基地として機能していますが、水ストレスの増大と極端な気温変化が生産リスクを高めています。したがって、滴下灌漑の導入と保護機能を持つ種子加工インフラが、バリューチェーン上の重要なノードとなります。海南省の南繁施設が提供する年間育種能力はこれらの季節的制約を補完し、企業が年間2~3世代の育種を完了した後、選抜系統を全国に配布することを可能にしています。

競争環境

5,000社を超えるライセンス取得済み種子企業が中国種子市場に参加しているため、競争の激しさは依然高水準を維持しています。Syngenta Group中国、Yuan Longping High-Tech Agriculture、China National Seed Groupは幅広い作物ポートフォリオと全国流通網を通じてトップ層を占めていますが、三社合計の売上高シェアは約15%にとどまります。断片化した構造は、特定の作物または地域においてニッチプレーヤーが市場地位を維持することを可能にしている一方で、研究開発投資における規模の経済を達成しようとする企業にとっては課題を生み出しています。

Anhui Tsuen Yin Hi-TechおよびBeidahuang Kenfeng Seedのような地域チャンピオンは、地域化された遺伝資源と省の補助金を活用して領域を守っています。国内企業は、Syngentaの2024年のAnhui Jianghuai Horticulture Seedsの買収を模倣して、ハウス専門知識や形質ライブラリーを獲得するためのタックイン型買収をますます追求しています。[3]出典:アジア太平洋種子協会、「中国種子産業ニュース」、apsaseed.org 一方、BASFやGroupe Limagrain等のグローバルプレーヤーは、規制上の経路をナビゲートし生産面積を確保するために合弁事業を維持しています。

戦略的差別化は現在、単なる遺伝資源へのアクセスではなく、プラットフォーム能力、AIによる育種エンジン、ハイスループット表現型評価、特許プールへと重点が移っています。これらの実現要素に投資する企業は開発サイクルを短縮し、従来の育種タイムラインに縛られた競合他社よりも速くポートフォリオを刷新します。需要の断片化した性質は依然として、低コストで地域適応型の開放授粉系統を提供する機敏な省レベルプレーヤーを有利にし、二軌道の市場構造を存続させています。

中国種子産業リーダー

Syngenta Group

Groupe Limagrain

Anhui Tsuen Yin Hi-Tech

Beidahuang Kenfeng Seed Co. Ltd

Yuan Longping High-Tech Agriculture Co., Ltd. (China International Trust Investment Corporation Agriculture Investment)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:中国はSyngentaの楊凌テクノロジーセンターを含む国家革新プラットフォームおよび研究センターを通じて種子産業を強化しています。同国はトウモロコシや米などの主要作物の種子開発における技術的自給自足の実現を目指しています。

- 2024年8月:CITIC(中国国際信託投資公司)は種子育種および産業統合の強化に向けてYuan Longping High-Techに最大USD 1億6,700万を投資しました。この動きは食料安全保障と種子自給率向上という中国の戦略的目標を支援するものです。

- 2023年10月:KWS SEは合弁事業であるKENFENG – KWS SEED CO., LTDにおける49%の持分を、中国のトウモロコシポートフォリオとともにBeidahuang Kenfeng Seed Co., Ltd.に売却しました。この動きは中国トウモロコシ種子市場におけるBeidahuang Kenfengの地位強化を目的としたものです。

中国種子市場レポートの調査範囲

ハイブリッド品種、開放授粉品種&ハイブリッド派生品種が育種技術別のセグメントとして対象となっています。露地栽培、施設栽培が栽培メカニズム別のセグメントとして対象となっています。畑作物、野菜類が作物タイプ別のセグメントとして対象となっています。| ハイブリッド品種 | 非トランスジェニックハイブリッド品種 | |

| トランスジェニックハイブリッド品種 | 除草剤耐性ハイブリッド品種 | |

| 害虫抵抗性ハイブリッド品種 | ||

| その他の形質 | ||

| 開放授粉品種およびハイブリッド派生品種 | ||

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿花 |

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル類 | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル類 | ||

| 油糧種子 | キャノーラ・菜種・カラシ菜 | |

| 大豆 | ||

| ひまわり | ||

| その他の油糧種子 | ||

| 豆類 | ||

| 野菜類 | アブラナ科(ブラシカ類) | キャベツ |

| ニンジン | ||

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科(カーカビッツ類) | キュウリおよびコルニッション | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜類・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜類・球根類 | ||

| ナス科(ソラナセア類) | トウガラシ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜類 | アスパラガス | |

| レタス | ||

| エンドウ | ||

| ほうれんそう | ||

| その他の未分類野菜類 | ||

| 育種技術 | ハイブリッド品種 | 非トランスジェニックハイブリッド品種 | |

| トランスジェニックハイブリッド品種 | 除草剤耐性ハイブリッド品種 | ||

| 害虫抵抗性ハイブリッド品種 | |||

| その他の形質 | |||

| 開放授粉品種およびハイブリッド派生品種 | |||

| 栽培メカニズム | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ | 畑作物 | 繊維作物 | 綿花 |

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル類 | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル類 | |||

| 油糧種子 | キャノーラ・菜種・カラシ菜 | ||

| 大豆 | |||

| ひまわり | |||

| その他の油糧種子 | |||

| 豆類 | |||

| 野菜類 | アブラナ科(ブラシカ類) | キャベツ | |

| ニンジン | |||

| カリフラワーおよびブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科(カーカビッツ類) | キュウリおよびコルニッション | ||

| カボチャおよびスカッシュ | |||

| その他のウリ科 | |||

| 根菜類・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜類・球根類 | |||

| ナス科(ソラナセア類) | トウガラシ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜類 | アスパラガス | ||

| レタス | |||

| エンドウ | |||

| ほうれんそう | |||

| その他の未分類野菜類 | |||

市場の定義

- 商業種子 - 本調査では、商業種子のみを調査範囲に含めています。農家保存種子は商業的にラベル付けされていないため調査範囲から除外されていますが、農家保存種子のごく一部が農家間で商業的に交換されていることも事実です。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲に含まれません。

- 作物栽培面積 - 異なる作物の栽培面積の算出においては、粗作付面積(総栽培面積)が考慮されています。国連食糧農業機関(FAO)によれば「収穫面積」とも呼ばれるこの指標には、特定の作物について季節を問わず栽培された総面積が含まれます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定種子・品質種子を使用して作付けされた面積の、当該シーズンに植え付けられた作物の総面積に対する割合です。

- 施設栽培 - 本レポートでは施設栽培を、制御された環境下で作物を栽培するプロセスと定義しています。これにはビニールハウス、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培は本定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル類、油糧種子、綿花などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | トマト、トウガラシ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属、965種からなるウリ科植物群を指します。本調査において対象とした主要作物にはキュウリ・コルニッション、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科(ブラシカ類) | キャベツ科とカラシ菜科の植物属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜類 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。これにはオクラ、アスパラガス、レタス、エンドウ、ほうれんそう、その他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入形質および/または産出形質を含むように遺伝子組換えされた種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放授粉品種&ハイブリッド派生品種 | 開放授粉品種は、同一品種の他の植物とのみ交差授粉するため、品種特性を忠実に再現する種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびその他各地域の異なるペッパー類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物にはラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物にはひょうたん類(ひょうたん、にがうり、へちま、へびうり、その他)が含まれます。 |

| その他の穀物・シリアル類 | その他の穀物・シリアル類に含まれる作物には大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には落花生、大麻の実、カラシ菜種子、ヒマの実、サフラワー種子、ごま種子、アマニ種子が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物にはネピアグラス、イネ科草、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各地域の状況に応じて考慮されました。 |

| 豆類 | 豆類に含まれる作物にはキバンマメ、レンズ豆、ソラマメ・ウマ豆、ヘアリーベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜類 | その他の未分類野菜類に含まれる作物にはアーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数および要因を入手可能な市場の過去数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目価格ベースで行います。価格設定にインフレは考慮されず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、階層と職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム