ポンペ病市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

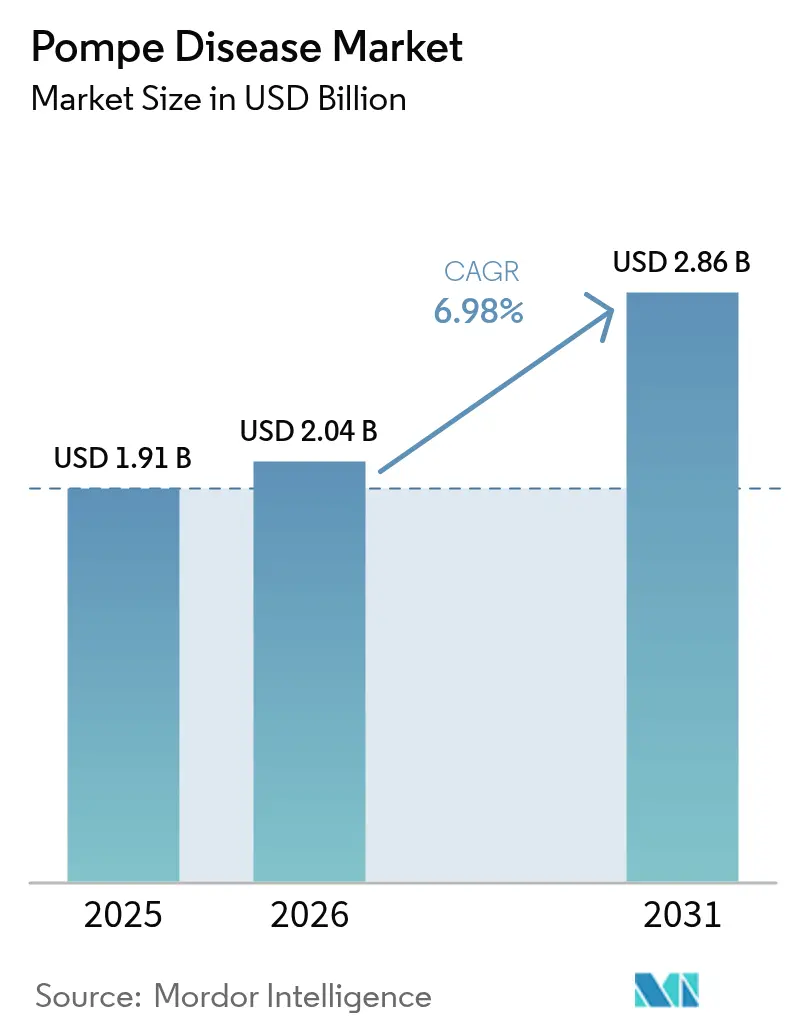

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 2.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポンペ病市場分析

ポンペ病市場規模は2026年に20億4,000万米ドルと推定され、2025年の19億1,000万米ドルから成長し、2031年には28億6,000万米ドルに達する見込みで、2026年から2031年にかけて6.98%のCAGRで成長します。

採用動向は、単剤酵素補充療法(ERT)から次世代ERT、併用レジメン、および研究段階の遺伝子・mRNAプラットフォームへとシフトしており、新規上市による二桁台の収益成長を維持しながら治療選択肢を拡大しています。特にアジア太平洋地域において新生児スクリーニング義務化が加速し、従来の推定をはるかに上回る疾患有病率が明らかになったことで、早期介入と生涯治療の商業的根拠が強化されています。バイラルベクターおよび第二世代組換え酵素の製造能力確保に向けてスポンサーが数億ドルを投じるなど、バリューチェーン全体への投資が活発化しており、供給の安定性確保と上市タイムラインのリスク低減が図られています。一方、米国および欧州の支払者は価値に基づく償還基準を厳格化しており、開発者は高い先行価格が実証可能な機能的改善および長期的なコスト相殺につながることを示す実世界エビデンスの創出を求められています。Sanofiが既存の地位を守る中、Amicus Therapeutics、Shionogi、および複数の遺伝子治療専門企業が、乳児型および遅発型疾患セグメントにわたる新興機会ニッチを獲得すべく資本を投入しており、競争の激しさが増しています。

レポートの主要ポイント

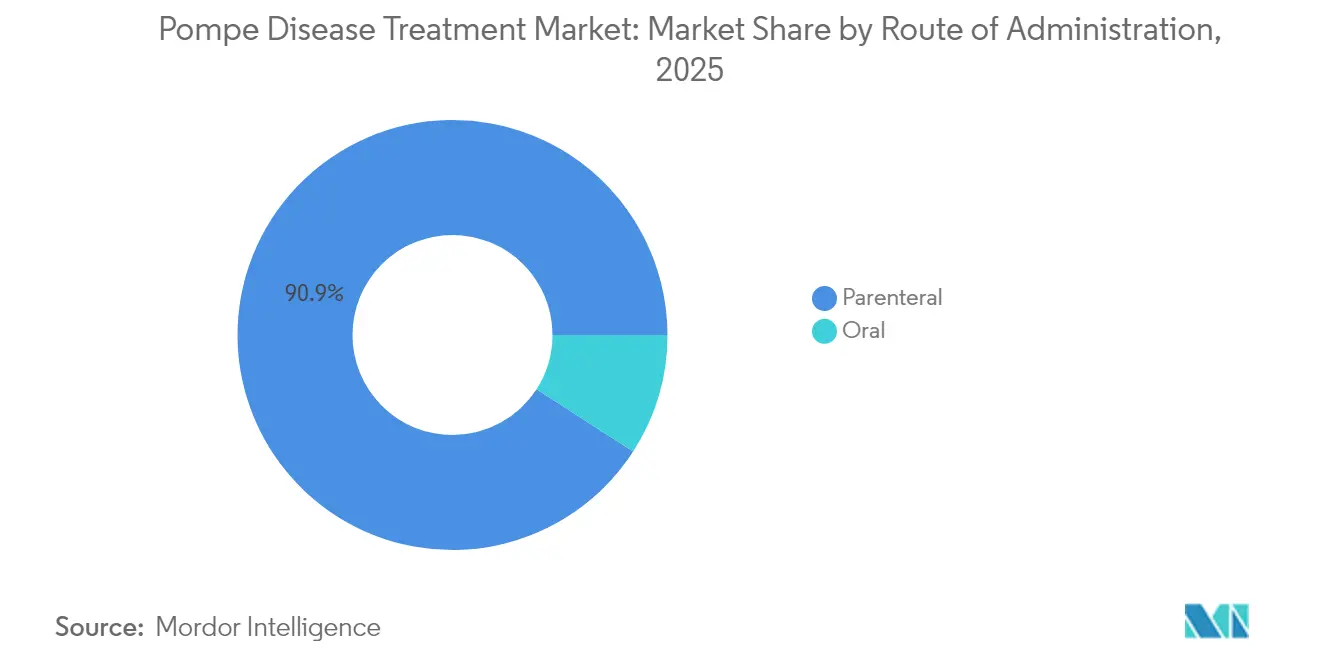

- 投与経路別では、非経口製品が2025年のポンペ病市場シェアの90.88%をリードし、経口候補薬は2031年にかけて8.25%のCAGRを記録する見込みです。

- 治療タイプ別では、酵素補充療法が2025年のポンペ病市場規模の89.75%のシェアを維持し、併用療法は2031年にかけて8.55%のCAGRで成長すると予測されています。

- 疾患発症タイプ別では、遅発型が2025年のポンペ病市場規模の68.22%を占め、乳児型の治療薬は9.12%のCAGRで進展しています。

- 流通チャネル別では、病院薬局が2025年に56.10%の収益シェアを保持していますが、オンライン薬局が2031年にかけて8.78%のCAGRで最も急速な伸びを示しています。

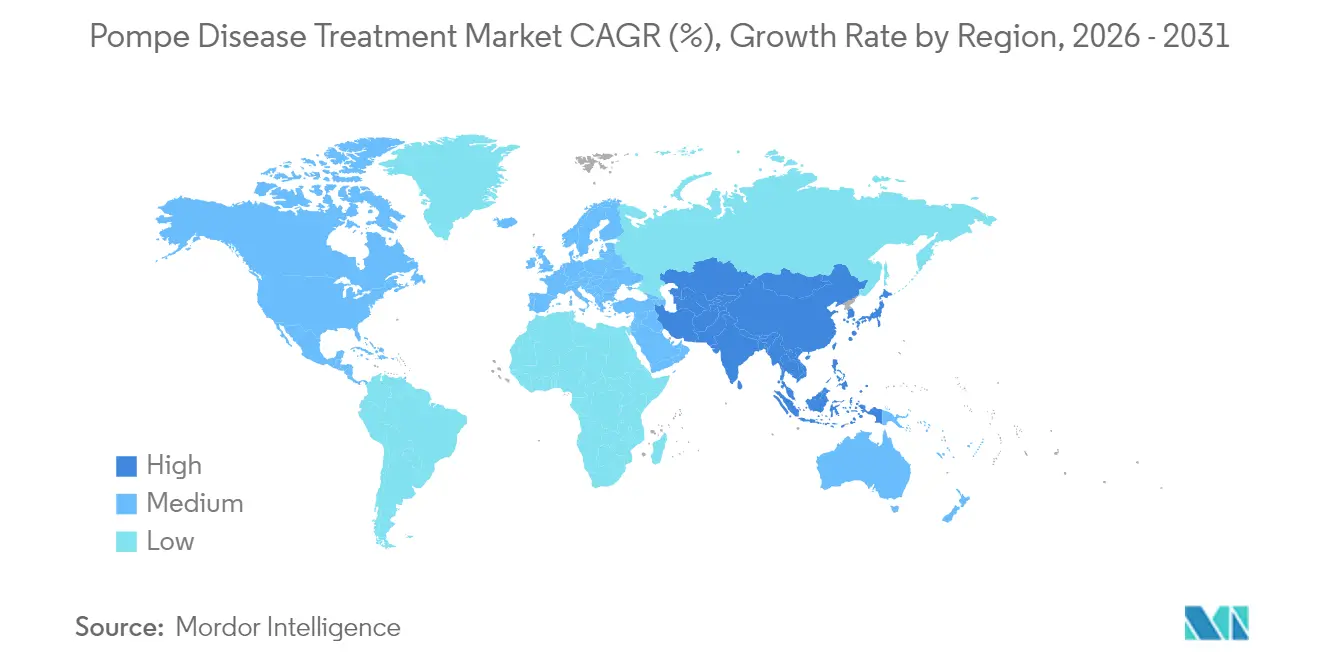

- 地域別では、北米が2025年のポンペ病市場シェアの46.20%を占め、アジア太平洋は2031年にかけて9.02%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポンペ病市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規第二世代ERTの上市 | +2.1% | 世界全体;北米・EUでの早期採用 | 中期(2〜4年) |

| 新生児スクリーニング義務化の拡大 | +1.8% | 世界全体;アジア太平洋での急速な展開 | 長期(4年以上) |

| 臨床試験中のmRNAベースERTプラットフォーム | +1.2% | 北米・EU | 長期(4年以上) |

| 中国の希少疾患償還加速 | +0.9% | アジア太平洋中核市場 | 中期(2〜4年) |

| 遺伝子治療への資金流入急増 | +0.7% | 世界全体;先進国市場に資本集中 | 長期(4年以上) |

| 世界的なオーファンドラッグ優遇措置 | +0.6% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規第二世代ERTの上市

シパグルコシダーゼアルファをミグルスタットとの併用で上市した第二世代酵素は、マンノース-6-リン酸タグ付けと細胞内取り込みを改善し、骨格筋におけるグリコーゲン除去効果を高め、従来のアルグルコシダーゼアルファと比較して患者報告アウトカムの優位性を示しています。欧州が遅発型成人患者に対する優先療法としてこのレジメンを早期に指定したことは、米国以外での普及を示すものであり、Amicusは2028年までに累計10億米ドル超の収益を見込んでいます。市場の期待は、審査期間を短縮し独占期間を延長するオーファンドラッグ制度の規制上の柔軟性によっても支えられており、他のスポンサーが強化型ERT構築物を優先する動機となっています。

新生児スクリーニング義務化の拡大

中国、日本、および米国の複数の州におけるゲノムファーストスクリーニングプログラムは、酵素活性アッセイと比較して著しく高い率でポンペ病を検出しており、中国のパイロット事業ではリソソーム疾患全体の有病率として出生1,512人に1人という結果が報告されています。早期発見により、特に急速な心臓・呼吸機能の低下を予防できる乳児型症例において、症状発現前の治療が促進されます。各国政府はポンペ病のパネルを国家スクリーニングカタログに組み込み、償還を拡大し、長期的な処方量の成長を支える持続的な採用を促進しています。

臨床試験中のmRNAベースERTプラットフォーム

プロピオン酸血症に対するmRNA-3927の概念実証データが代謝クリーゼを70%減少させることを示し、内因性酵素産生のモダリティとしてのメッセンジャーRNAの脂質ナノ粒子送達の有効性が実証されました。ポンペ病を対象とした橋渡し研究プログラムは、機能的酸性アルファグルコシダーゼを分泌させるための肝細胞を標的とし、月1回投与あるいは自己投与を可能にする可能性があります。製造スケーラビリティはCOVID-19ワクチンプラットフォームと類似しており、複雑な組換え酵素と比較して製造コストの大幅な削減が期待されます。

遺伝子治療への資金流入急増

2024年から2025年にかけて、開発者がSPK-3006、AT845、その他の候補薬を登録試験に進める中、ポンペ病AAVプロジェクトへのベンチャーおよび戦略的資本の流入は15億米ドルを超えました。投資にはAstellasのノースカロライナ州における1億米ドルのベクター製造施設が含まれており、臨床および初期商業供給の確保を目的としています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費 | −1.4% | 世界全体;新興市場で深刻 | 短期(2年以内) |

| 診断遅延と低い認知度 | −0.8% | 世界全体;資源が限られた環境 | 中期(2〜4年) |

| バイラルベクター製造のボトルネック | −0.6% | 先進国市場 | 中期(2〜4年) |

| 価値に基づく価格設定の圧力 | −0.4% | 北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費

ドイツにおける患者1人当たりの年間支出483,907ユーロは、ポンペ病をリソソーム疾患の中で最もコストの高い疾患として位置づけており、その98.5%が薬剤取得費用に起因しています。[1]H. K. Miebach、「ドイツにおけるリソソーム蓄積症の経済的負担」、Orphanet Journal of Rare Diseases、ojrd.biomedcentral.comオーファンドラッグ政策はプレミアム価格設定を支持しているものの、支払者は現在、完全な償還を認める前に確固たるアウトカムデータを要求しており、交渉が長期化し、特に併用療法および遺伝子治療参入企業の広範な上市展開が遅延しています。

診断遅延と低い認知度

遅発型症例は筋ジストロフィーと類似した症状を呈することが多く、診断に至るまでの期間が長引き、治療開始が数年遅れ、潜在的な治療機会が狭まります。電子健康記録データセットに適用された人工知能アルゴリズムは疑わしい表現型を特定する上で有望性を示していますが、学術センター以外での普及は依然として限定的であり、農村部および低所得地域での診断不足が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:非経口の優位性がイノベーションを牽引

非経口製品は2025年のポンペ病市場の90.88%を占め、市場規模は17億4,000万米ドル、CAGRは6.25%となっており、改良型酵素構築物の臨床への進展が牽引しています。静脈内投与は、数十年にわたる臨床医の習熟度、成熟した専門薬局の物流、および呼吸・歩行機能の安定化における実証済みの臨床的有益性から恩恵を受けています。アバルグルコシダーゼアルファは製剤イノベーションの好例であり、筋肉への取り込みを高め、より長い点滴間隔を可能にするビスリン酸化マンノース-6-リン酸タグを組み込んでいます。温度管理された流通の進歩により製品廃棄率は1%未満に抑えられ、定時配送率98%が維持されており、非経口モデルがさらに強固なものとなっています。

経口投与は依然として初期段階にありますが、戦略的に重要なアプローチです。Maze TherapeuticsのMZE-001(経口グリコーゲン合成酵素阻害剤)は、Sanofiによる7億5,000万米ドルの買収およびShionogiによる1億5,000万米ドルのライセンス契約の根拠となっており、利便性の高い1日1回の錠剤が2週間ごとの点滴を補完あるいは代替できるという確信を反映しています。フェーズIIデータがグリコーゲン減少バイオマーカーを確認した場合、ポンペ病業界では二分化された治療アルゴリズムが生まれ、患者が非経口ERTから経口基質減少維持療法へと移行し、収益構成と物流上の需要が変化する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

治療タイプ別:ERTのリーダーシップが併用療法の挑戦に直面

酵素補充療法は2025年収益の89.75%を生み出し、ポンペ病市場規模は17億1,000万米ドルに相当しますが、併用レジメンの拡大に伴いそのシェアは緩やかに低下すると予測されています。臨床医は、豊富な長期安全性データと償還の習熟度から、アルグルコシダーゼアルファおよびアバルグルコシダーゼアルファへの依存を続けています。しかし、シパグルコシダーゼアルファとミグルスタットのFDA承認は、パラダイムシフトの到来を告げるものです。Amicusは、6分間歩行テストスコアの改善を受けて治療経験患者が併用療法に切り替えたことにより、2025年第1四半期に前年比90%の収益成長を報告しました。

遺伝子療法およびmRNA療法は「その他」カテゴリーに分類され、ERTの優位性の期間を短縮する可能性があります。単回投与のAAVベクターまたは月1回のmRNA注射は、特に若年コホートにおいてアドヒアランスパターンを再形成する可能性があります。ただし、開発者は大規模商業化の前に製造および免疫原性のハードルを克服する必要があります。

疾患発症タイプ別:LOPDの優位性がIOPDのイノベーションを覆い隠す

遅発型ポンペ病(LOPD)は2025年収益の68.22%を占め、高い有病率と長い治療期間の両方を反映しています。成長は継続する見込みですが、予測モデルは乳児型ポンペ病(IOPD)に対して2031年にかけて9.12%のCAGRを割り当てており、出生前および新生児介入の拡大に伴い収益シェアが上昇します。PEARL試験の子宮内ERTは免疫寛容の誘導を目指しており、薬剤有効性の抗体介在性低下を排除できる可能性があります。成功した場合、乳児の生存率と神経運動アウトカムが劇的に改善し、ガイドラインの変更と対象患者プールのさらなる拡大が促されます。

LOPDについては、最初の症状から2年以内に治療を開始することで、遅い開始と比較して人工呼吸器不要生存期間が5年以上延長されることがデータで確認されています。その結果、支払者の方針は、原因不明の近位筋力低下を有する成人に対する遺伝子検査の償還を拡大しており、診断率の向上と専門センターへの安定した患者流入につながっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:病院薬局がデジタルトランスフォーメーションをリード

病院薬局は2025年の売上の56.10%を管理しており、点滴センターのインフラ、多職種ケアチーム、および安定性範囲が狭いバイオ医薬品に不可欠な厳格な品質管理プロトコルが牽引しています。オンライン薬局がデジタルに精通した患者セグメントを取り込むにつれてそのシェアはわずかに低下すると予想されますが、病院からの絶対収益はポンペ病市場全体の拡大と並行して増加します。Accredoなどの大規模ネットワークは予測的コールドチェーン分析を活用して調剤精度99%を達成し、臨床医の信頼を強化しています。

電子薬局プラットフォームは8.78%のCAGRを記録すると予測されており、遠隔医療相談、遠隔肺活量測定、および点滴用品の自宅配送を組み合わせたハイブリッドケアモデルに支えられています。大手小売業者は希少疾患専門ハブへの投資を進め、アクセスポイントを多様化し、三次医療センターから遠方に居住する患者の移動負担を軽減しています。ただし、限定流通契約により取扱量は10施設未満の認定薬局に限定されており、厳格な監視が維持され、偽造品リスクが最小化されています。

地域分析

北米は2025年の売上の46.20%を占め、8億8,000万米ドルに相当し、堅固な支払者カバレッジ、米国全州での積極的な新生児スクリーニング、および神経筋疾患専門医の間でのアーリーアダプター行動を反映しています。同地域はまた、深い資本市場と経験豊富な受託製造エコシステムに支えられ、進行中のフェーズIII遺伝子治療試験の大半を受け入れています。インフレ抑制法の価格交渉などの政策変更は不確実性をもたらしますが、生命を脅かす希少疾患に対する高い臨床価値評価を損なう可能性は低いと考えられます。

欧州は第2位の地域ブロックを構成しており、欧州医薬品庁を通じた調和された規制経路を特徴としながらも、加盟国レベルでの償還意思決定は分断されています。西欧諸国は一般的に販売承認から3か月以内にポンペ病ERTへの資金提供を行いますが、中東欧の多くの市場では2年以上の遅れが生じており、地域内のアクセス格差が生まれています。ドイツにおけるRocheの9,000万ユーロの遺伝子治療施設やベルギーにおけるUCBの2億ユーロの酵素製造施設などの産業コミットメントは、医療技術評価の精査が高まる中でも欧州が収益性の高い上市地域であり続けるという信頼の高まりを反映しています。

アジア太平洋は9.02%のCAGRで最も急速な成長軌道を示しています。中国の義務的ゲノム新生児スクリーニングは、診断患者数を即座に拡大する発生率データをもたらし、ERTへの補助金支給に向けた政策の動きを引き起こしました。日本の医薬品・医療機器総合機構はオーファンドラッグに対して中央値9か月の迅速審査サイクルと7年間の独占期間を維持しており、スポンサーが早期にグローバル申請書類を提出する動機となっています。一方、オーストラリアと韓国はアバルグルコシダーゼアルファを国家償還スケジュールに追加しており、次世代治療法のより広範な地域統合を示しています。現地での最終充填能力を含むサプライチェーン投資は、輸入関連の遅延を軽減し、着地コストを低下させ、持続可能な数量成長を促進しています。

競合状況

市場集中度は依然として高く、Sanofi、Amicus Therapeutics、およびその他少数の企業が世界市場収益の大半を集合的に支配しています。Sanofiの歴史的なリーダーシップは、安定した年間キャッシュフローを生み出す第一世代および第二世代ERTフランチャイズに根ざしています。Amicusは最初に承認された併用レジメンを上市することでシェア獲得を加速させ、堅固な市販後データパッケージに支えられ、2025年末までに少なくとも20か国でのグローバル展開を見込んでいます。

戦略的取引は、差別化されたメカニズムに置かれるプレミアムを浮き彫りにしています。Sanofiは競合他社を上回る7億5,000万米ドルの現金でMaze Therapeuticsのグリコーゲンシンターゼプログラムを買収し、Shionogiは同時に1億5,000万米ドルの前払いとマイルストーンで世界的権利を確保し、同一資産クラスの並行開発経路を事実上独占しました。[3]Shionogi & Co. Ltd.、「MZE-001グリコーゲン合成酵素阻害剤のグローバルライセンス」、shionogi.comこのような取引は、成熟したERTポートフォリオへの圧力を相殺できる有望なパイプライン資産をめぐる激しい競争を示しています。

流通も集中しています。10施設未満の専門薬局が点滴ポンペ療法の約80%を管理しており、処方集交渉と患者サポート契約において影響力を持っています。しかし、この集中はイノベーションの普及を促進します。新製品が限定流通契約を確保すると、全国の病院ネットワークが数週間以内に患者を切り替えることができ、典型的な上市後の採用曲線が短縮されます。

ポンペ病業界リーダー

Amicus Therapeutics

Sanofi

Exerkine Corporation

Genethon

Maze Therapeutics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amicus Therapeuticsは2025年第1四半期の収益として1億2,520万米ドルを報告し、Pombiliti+Opfoldaの前年比90%成長を達成、2025年下半期のGAAPベースの黒字化を見込み、2025年中に最大10か国での新規上市を確認しました。

- 2024年5月:ShionogiはMaze TherapeuticsのMZE-001経口基質減少療法を1億5,000万米ドルの前払いでライセンス取得し、FDAがオーファンドラッグ指定を付与し開発を加速しました。

- 2024年4月:Sanofiはミニ-COMET試験データを発表し、アバルグルコシダーゼアルファが乳児型ポンペ病の小児患者の眼瞼下垂を改善したことを示し、第二世代ERTの有益性を強化しました。

- 2023年9月:FDAは標準ERTで十分にコントロールされていない遅発型ポンペ病成人患者に対して、Pombiliti(シパグルコシダーゼアルファ-atga)とOpfolda(ミグルスタット)の併用を承認しました。

世界のポンペ病市場レポートの調査範囲

本レポートの調査範囲として、ポンペ病(グリコーゲン蓄積症II型とも呼ばれる)は、リソソームにおけるグリコーゲン蓄積によって引き起こされる常染色体劣性遺伝性代謝疾患です。ポンペ病は、心臓および骨格筋を障害する希少(出生約40,000人に1人と推定)、遺伝性、かつしばしば致死的な疾患です。酸性アルファグルコシダーゼ(GAA)と呼ばれる酵素を産生する遺伝子の変異によって引き起こされます。ポンペ病市場は、投与経路別(経口および非経口)、治療タイプ別(基質減少療法(SRT)、酵素補充療法(ERT)、その他)、エンドユーザー別(病院、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。また、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。本レポートは前述のセグメントに対して金額(百万米ドル)を割り当てています。

| 経口 |

| 非経口 |

| 酵素補充療法(ERT) |

| 併用療法 |

| その他の治療法 |

| 乳児型ポンペ病(IOPD) |

| 遅発型ポンペ病(LOPD) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 投与経路別 | 経口 | |

| 非経口 | ||

| 治療タイプ別 | 酵素補充療法(ERT) | |

| 併用療法 | ||

| その他の治療法 | ||

| 疾患発症タイプ別 | 乳児型ポンペ病(IOPD) | |

| 遅発型ポンペ病(LOPD) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ポンペ病市場の現在の規模と予測成長率は?

市場は2026年に20億4,000万米ドルに達し、2031年までに28億6,000万米ドルに拡大し、6.98%のCAGRを達成する見込みです。

現在世界の収益をリードしている治療タイプはどれですか?

酵素補充療法(ERT)は2025年収益の89.75%を生み出しており、新興の併用療法および遺伝子治療の選択肢にもかかわらず、その継続的な優位性を示しています。

最も急速な成長を示している地域はどこですか?

アジア太平洋は2031年にかけて9.02%のCAGRで最も高い成長軌道を示しており、新生児ゲノムスクリーニングと希少疾患償還の拡大が牽引しています。

治療費および関連する価格設定圧力はどの程度重要ですか?

ドイツでは患者1人当たりの年間支出が483,907ユーロ(523,000米ドル)に達する可能性があり、米国およびEUの支払者が価値に基づく価格設定の精査を強化する要因となっています。

最終更新日: