ドライアイ疾患市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.61 十億米ドル |

| 市場規模 (2031) | 8.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライアイ疾患市場分析

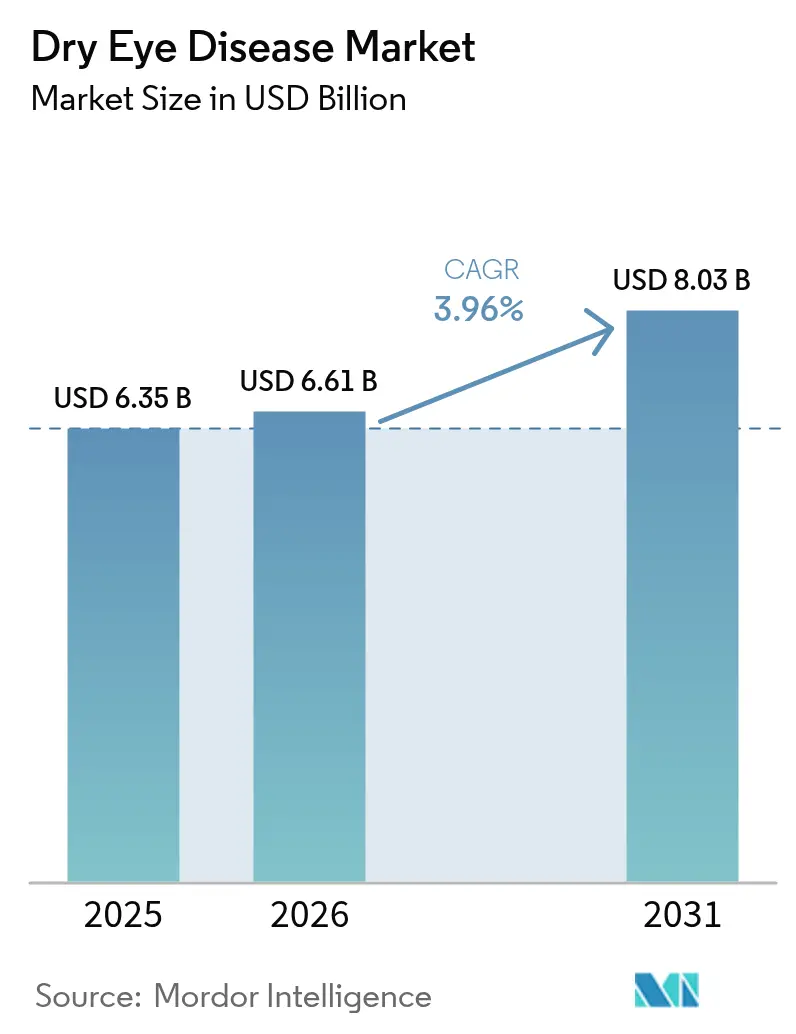

ドライアイ疾患市場規模は、2025年の63億5,000万米ドルから2026年には66億1,000万米ドルに成長し、2026年~2031年にかけて3.96%のCAGRで2031年までに80億3,000万米ドルに達すると予測されています。

加速する成長は、スクリーン露出の恒久的な増加、急速に高齢化する世界人口、および症状緩和用の潤滑剤から涙液膜の根本的な生物学を調節する処方薬への転換を反映しています。分泌促進薬、TRPM8アゴニスト、およびRASP阻害剤における革新が治療の選択肢を広げる一方、遠隔眼科医療が地理的障壁を取り除き、診断済み患者プールを拡大しています。競合上の差別化は現在、防腐剤フリー製剤、持続放出型デリバリー、およびマイボーム腺機能不全と水性欠乏を並行して対処するデバイス・薬剤ハイブリッドに焦点が当たっています。同時に、製造業者は新興経済圏における償還ギャップとシクロスポリンへの高まるジェネリック圧力に対処しており、価格設定とライフサイクル戦略の再調整を余儀なくされています。

主要レポートのポイント

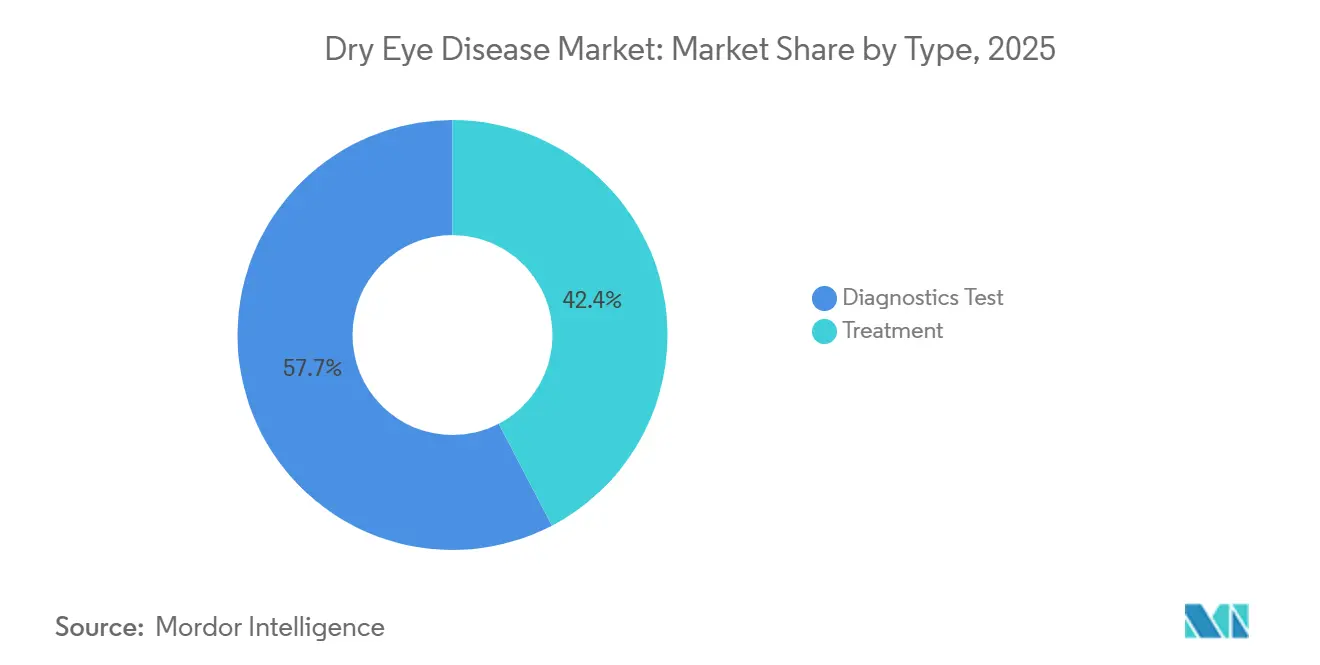

- 治療モダリティ別では、処方療法が2025年のドライアイ疾患市場シェアの42.35%をリードし、診断は2031年までに6.62%のCAGRで拡大すると予測されています

- 疾患タイプ別では、蒸発性症例が2025年に52.40%の収益を占め、水性欠乏性症例は2031年まで7.45%のCAGRで成長すると予測されています

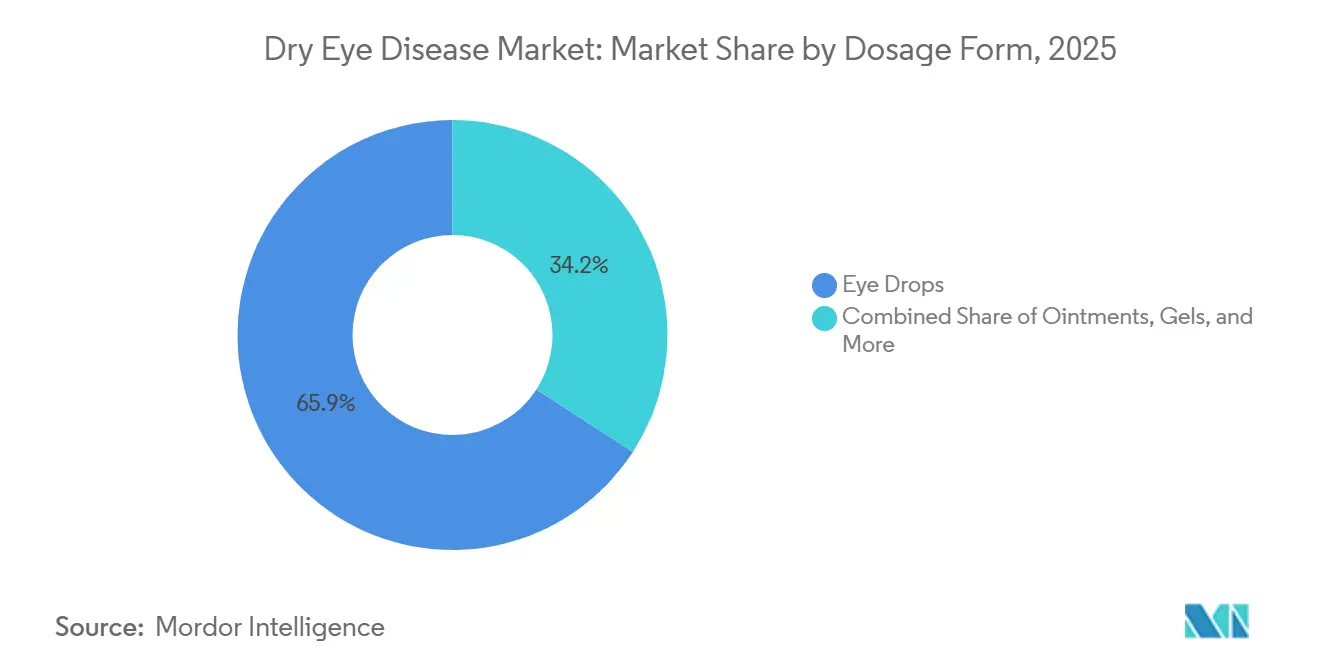

- 剤形別では、点眼薬が2025年のドライアイ疾患市場規模の65.85%を占め、軟膏は2031年まで8.02%のCAGRで拡大しています

- 流通チャネル別では、病院薬局が2025年に61.60%の収益を獲得し、オンラインチャネルは2031年まで9.86%のCAGRを記録する見込みです

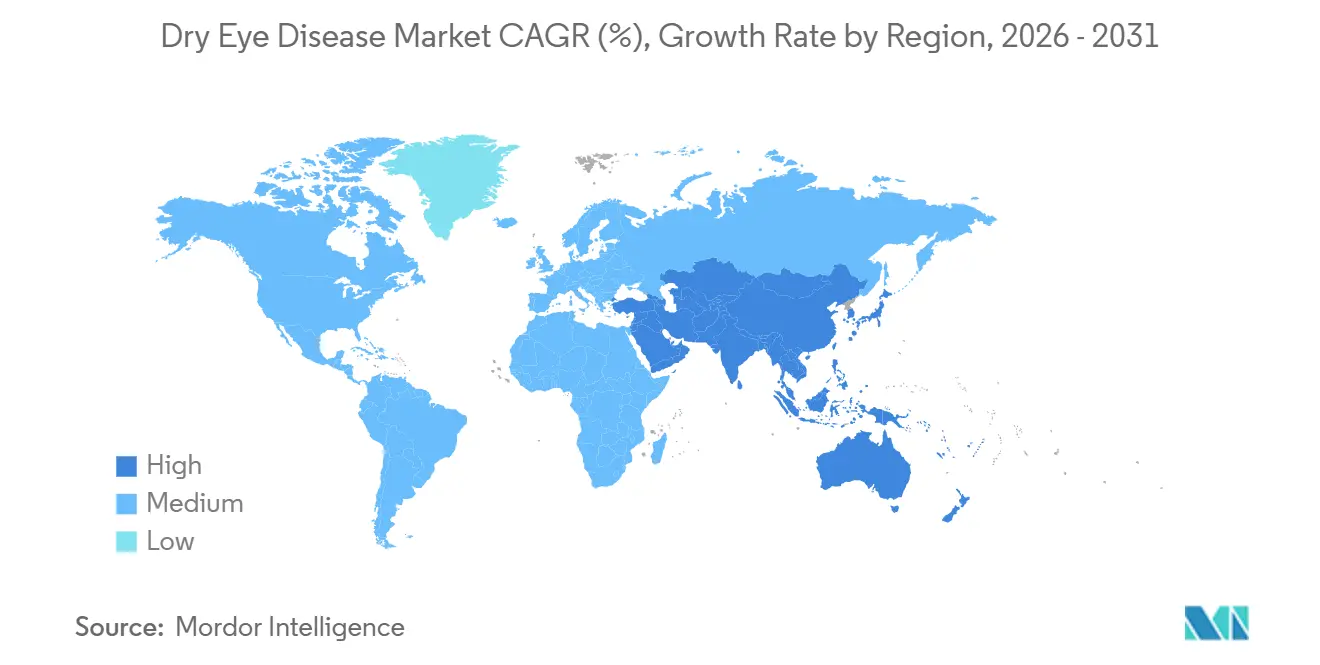

- 地域別では、北米が2025年に35.42%の収益を占め、アジア太平洋は2026年~2031年にかけて最も速い地域CAGRとして7.28%を記録すると予想されています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドライアイ疾患市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化と併存疾患に関連する世界的な有病率の上昇 | +3.8% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 全年齢層にわたるスクリーンタイムの増加 | +6.6% | 世界中の都市部 | 短期(2年以内) |

| 処方抗炎症薬および分泌促進薬療法の採用 | +2.9% | 北米、欧州、アジア太平洋主要都市 | 中期(2年~4年) |

| 規制上の優先審査経路の整備 | +2.2% | 米国、欧州連合 | 中期(2年~4年) |

| 消費者直接啓発活動と遠隔眼科医療 | +1.9% | 北米、欧州、アジア太平洋・中南米都市部 | 短期(2年以内) |

| 治療選択肢における革新の拡大 | +1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と併存疾患に関連するドライアイ疾患の世界的有病率の上昇

世界の60歳以上の人口は2050年までに21億人に倍増すると予想されており、現在の眼科インフラが対応できる速度を超えてリスクのある集団が拡大しています。[1]世界保健機関、「高齢化と健康」、who.int 糖尿病および自己免疫疾患が疾患負担を複合的に増大させており、シェーグレン症候群は米国の400万人の成人に影響を与え、人工涙液を超えた多様な治療ニーズを生み出しています。製薬会社は現在、この疾患を一時的な不快感ではなく慢性炎症として位置づけており、ドライアイのプロトコルをリウマチ学および内分泌学の経路に合わせて高い償還を確保しています。この再定位は、生物製剤がNSAIDsに取って代わり、疼痛だけでなく病態生理を治療することで変化した変形性関節症の進化を反映しています。その結果、処方薬の採用が増加しており、ドライアイ疾患市場規模の軌跡を引き続き強化するでしょう。

全年齢層にわたるスクリーンタイムの増加による眼表面ストレスの拡大

米国成人の1日あたりの平均デジタル使用時間は2025年に7時間に増加し、2019年の4時間から上昇しており、長時間のスクリーン露出がオフィスワーカーにとって構造的な現実として定着しています。[2]米国眼科学会、「デジタル眼精疲労ガイドライン2024」、aao.org 小児の使用時間は現在1日4~6時間に達しており、早期発症症例が増加しています。雇用主はデジタル眼精疲労による生産性損失を認識しており、防腐剤フリー点眼薬を補助する視力ウェルネス福利厚生を試験的に導入しています。眼科医は薬物療法とともに「20-20-20」マイクロブレイクを推奨しており、15~20%の価格プレミアムが付く単回投与バイアルへの需要を促進しています。この行動主導の需要エンジンがドライアイ疾患市場の短期的な成長を増幅させています。

世界的な処方抗炎症薬および分泌促進薬療法の採用

米国食品医薬品局(FDA)の2025年5月によるTryptyr(アコルトレモン)の承認は、最初のムスカリン性分泌促進薬を導入し、30分以内に症状スコアを半減させ、涙液分泌促進経路を実証しました。[3]米国FDA、「Miebo承認」、fda.gov 2024年のVevyeおよびMieboの承認とともに、処方ツールボックスは現在、脂質層安定化剤、抗炎症薬、および涙液分泌促進薬を網羅しています。マネージドケア組織は、潤滑剤の効果不十分後に中等度から重度の患者をより高コストの薬剤に移行させるステップ療法プロトコルを採用しており、このモデルは現在、富裕層のアジア太平洋都市にも普及しています。この移行がドライアイ疾患市場の価値上昇を支えています。

新規涙液調節薬に対する有利な規制経路と優先審査承認

ブレークスルーおよびPRIME指定により、世界的な審査タイムラインが最大2年短縮され、ベンチャー資金調達が向上し、初期段階の開発リスクが低減されています。FDAの2024年患者報告アウトカムに関するガイダンスは、より明確なエンドポイントを提供し、後期段階での失敗リスクを低減しました。ICH加盟国間の調和により、スポンサーはFDAの臨床パッケージを日本、韓国、およびオーストラリアに再利用でき、多地域ローンチを加速させ、ドライアイ疾患市場のリーチを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シクロスポリンおよび潤滑剤価格を圧迫するジェネリック競争 | −1.8% | 北米、欧州 | 短期(2年以内) |

| 新興生物製剤・デバイスの長期有効性および安全性データの不足 | −1.2% | グローバル | 中期(2年~4年) |

| 開発途上地域における保険適用の不十分さと高い自己負担費用 | −0.9% | アジア太平洋(日本・韓国除く)、中南米、中東・アフリカ | 長期(4年以上) |

| 服薬遵守を妨げる慢性的な投与負担 | −1.5% | グローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

確立されたシクロスポリンおよび潤滑剤ブランドの価格を圧迫するジェネリック競争

ジェネリックシクロスポリンの卸売取得コストは30日分あたり150米ドルに低下し、ブランド品のRestasisの600米ドルと比較して、支払者による強制代替を促しています。プライベートブランドの人工涙液は現在、主要ブランドを最大50%下回る価格を提示しており、革新企業は防腐剤フリー脂質または持続放出型ゲルによってプレミアムを正当化することを余儀なくされています。マージン圧迫は米国および欧州で最も深刻ですが、規制当局が国内ジェネリックを承認するにつれてアジアにも広がっています。その結果、既存プレーヤーは2030年以降も特許保護が続くTRPM8アゴニストおよび分泌促進薬への研究開発予算を振り向けています。

新興デバイスおよび生物製剤の長期有効性および安全性データの不足

MieboおよびTryptyrの主要試験は12週間のみであり、6ヶ月を超えた持続性が不確かです。強度パルス光(IPL)などのデバイスベース療法は標準化されたプロトコルが欠如しており、保険会社を不安にさせる変動的な結果をもたらしています。リウマチ学から転用された生物製剤は高齢患者における感染症および悪性腫瘍の懸念を引き起こし、規制当局はより大規模な安全性データベースを要求しており、コストが上昇し参入が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:処方療法が地位を確立

治療モダリティはドライアイ疾患市場の2025年収益の42.35%を占めました。処方抗炎症薬および分泌促進薬は、中等度から重度の症例が持続的な緩和を求めるにつれて、OTC潤滑剤に取って代わっています。新たに発売されたアコルトレモン、ペルフルオロヘキシルオクタン、および高濃度シクロスポリンは初年度売上に3億米ドルを追加し、メカニズムベースの介入への需要を確認しました。同時に、涙液浸透圧およびMMP-9アッセイが治療エスカレーションを正当化する客観的データを提供するため、診断収益も上昇しています。

診断の採用が治療量を促進します。ポイントオブケアデバイスは複数回受診のワークフローを単一の診察に圧縮し、患者のコンバージョンを向上させます。浸透圧測定のCPT償還は検眼士がこれらのツールを採用するインセンティブを与え、病院眼科部門以外へのアクセスを拡大しています。その結果、診断は処方薬ラインの力乗数として機能し、ドライアイ疾患市場全体の成長を強化しています。

疾患タイプ別:水性欠乏性症例が加速

蒸発性サブタイプは2025年収益の52.40%を占め、マイボーム腺機能不全の広範な普及を反映しています。それにもかかわらず、シェーグレン症候群の診断増加とLASIK後コホートの高齢化に伴い、水性欠乏性症例は7.45%のCAGRで最も速い軌跡を示すと予測されています。アコルトレモンなどの分泌促進薬は涙液量不足に特異的に対処し、新たな収益源を生み出しています。

臨床医が脂質および水性欠乏の両方を明らかにする包括的な診断を展開するにつれて、混合メカニズムの症例が増加しています。デバイスベースの腺治療と分泌促進薬または免疫調節薬を組み合わせた個別化された組み合わせは優れた結果をもたらし、多様化した企業ポートフォリオを促進します。このニュアンスのあるアプローチは、ドライアイ疾患市場において単一経路の競合他社から増分市場シェアを獲得するために多メカニズムサプライヤーを有利な立場に置きます。

剤形別:軟膏が夜間ニッチを獲得

点眼薬は2025年に収益の65.85%を占めました。しかし、軟膏およびゲルは夜間の涙液流量が低下する際に夜間保護を提供するその粘度により、8.02%のCAGR予測で牽引力を増しています。点鼻スプレーおよび眼内インサートは現在ニッチですが、服薬遵守の問題点に対処しており、支払者がそのコンプライアンス上の利点を認識すれば拡大する可能性があります。

慢性的な塩化ベンザルコニウムへの曝露が眼表面を損傷するため、防腐剤フリーの単回投与バイアルが点眼薬セグメント内で最も速く成長しています。防腐剤フリー製品に対する欧州の規制上の優先が北米へのそのパラダイムの輸入を加速させています。同時に、研究中の持続放出型涙点プラグは1日複数回の投与を四半期ごとの外来受診に圧縮する可能性があり、慢性ユーザーのドライアイ疾患市場規模の計算を再形成しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:電子商取引が従来の小売を混乱させる

病院薬局および小売薬局は収益の61.60%を管理しており、店内の検眼士紹介および保険精算サービスを活用しています。それにもかかわらず、オンライン薬局はパンデミック後に遠隔眼科医療ワークフローが標準化されるにつれて、9.86%のCAGRで最も強い勢いを示しています。デジタルプラットフォームはバーチャルコンサルテーション、電子処方箋、および自宅配送を統合し、テクノロジーに精通した層に響くシームレスな患者体験を提供しています。

専門薬局は服薬遵守コーチングおよび給付確認サービスを重ねることで高価値処方量を統合しています。TRPM8アゴニストや薬剤溶出インサートなどの高度な製品については、これらのチャネルが事前承認を管理し、臨床医のフィードバックループを調整しています。新興市場では、越境電子商取引が限られた国内在庫を迂回し、アクセスを拡大していますが、ファーマコビジランス監視を複雑にしています。消費者直接販売ウェブサイトにより、製造業者は薬局のマークアップを迂回できます。これはBausch Healthの2024年のBlink Healthとのコラボレーションに示されています。OTC潤滑剤は価格に敏感な購買者がオンラインに移行するにつれて最も大きな混乱を経験していますが、遠隔眼科医療プラットフォームが電子処方箋と自宅配送を統合するため、処方箋の調剤もオンラインに移行しています。その結果、電子商取引はドライアイ疾患市場の成長の中核的な柱となり、特にデジタルネイティブな消費者の間で顕著です。

地域分析

北米は2025年収益の35.42%を占め、高い診断率、充実した保険適用、および新たに承認されたメカニズムの迅速な採用によって牽引されています。米国は地域売上高の80%を占め、シクロスポリンおよびリフィテグラストのメディケアパートD適用と、新規分泌促進薬をますます償還する民間フォーミュラリーによって推進されています。カナダの成長は集中購買によって抑制されていますが、早期診断を促進する広範な啓発キャンペーンの恩恵を受けています。メキシコは一人当たり支出が低いため遅れていますが、遠隔眼科医療がモンテレイやグアダラハラなどの都市ハブでのアクセスを拡大し、ドライアイ疾患市場での着実な成長を維持しています。欧州は収益で2位ですが、各加盟国との価格交渉がローンチの遅延とマージン圧力をもたらすため、成長では遅れています。ドイツの法定健康保険基金は自己負担が限定的な処方薬を償還しており、最も重要な欧州市場となっています。

アジア太平洋は2031年まで7.28%のCAGRを達成すると予測されており、世界で最も高い成長率です。中国の規制改革は西側との承認ギャップを縮小し、分泌促進薬の早期参入を可能にする一方、国内シクロスポリンジェネリックが価格に敏感なセグメントを獲得しています。インドは手頃な価格の問題に苦しんでいますが、スマートフォンベースのケアプラットフォームが第2層都市へのリーチを拡大し、オンラインでの潤滑剤の大量注文を可能にしています。日本と韓国は高齢化人口と充実した保険適用により、革新的な治療法を迅速に採用しており、魅力的な早期収益機会を提供しています。オーストラリアのPBSは処方薬を補助しており、その治療環境を北米のそれと密接に一致させています。中東およびアフリカは依然として初期段階ですが、アラブ首長国連邦およびサウジアラビアでは空調の効いた都市生活スタイルからの需要増加が見られます。

規制環境

ドライアイ治療薬の承認は、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの主要な規制当局によって引き続き形作られており、最近の動向は処方薬の選択肢を拡大する一方で、徴候と症状全体にわたる一貫性に関する立証要件を厳格化している。2025年5月、FDAはAlcon社のTRYPTYR(アコルトレモン点眼液)0.003%を、ドライアイ疾患の徴候と症状に対する治療薬として承認し、初のクラスとなる神経調節メカニズムを追加した。欧州では、2024年7月のCHMPによる肯定的意見を受けて、2024年10月に欧州委員会がVevizye(シクロスポリン0.1%点眼液)のEU加盟国全体での販売承認を付与し、中央審査手続きによる欧州全域での発売を後押しした。

デバイス面では、規制の枠組みは眼科用デバイス規則に依然として基づいており、例えば米国では21 CFR Part 886があり、ドライアイに関連する多くのシステムは特別管理を要するクラスII医療機器として分類されている。各当局にわたり、開発者は角膜染色や涙液分泌量測定などの臨床的エビデンスを用いて成果を実証することが求められており、これは医薬品とデバイスを活用した治療経路の両方における試験デザイン、エンドポイントの選定、承認後のエビデンス生成に影響を与えている。

競合環境

ドライアイ疾患市場は断片化しており、Alcon、Bausch Health、AbbVie(Allergan)などの既存プレーヤーが存在します。既存企業は小規模な革新企業を吸収することでR&Dを強化しており、AlconのAerieパイプラインの統合がこの戦略を例示しています。ポートフォリオの幅広さにより、潤滑剤ブランドと処方薬エントリー間のクロスプロモーションが可能となり、治療段階全体での可視性を維持しています。

専門製薬の挑戦者は、高効力候補で単一の分子経路を標的とすることで競争上の緊張を注入しています。ミトコンドリア調節薬および神経刺激ペプチドを推進するスタートアップは、難治性蒸発性疾患などのニッチセグメントを競っています。ライセンス契約および地域共同マーケティング協定は資本効率の高い市場参入を提供しており、例えばJIXINGのバレニクリン点鼻スプレーの流通アライアンスは中国本土の患者基盤へのアクセスを拡大しています。

デバイスメーカーがさらに環境を多様化しています。温熱パルスシステム、分割型マイクロプラズマデバイス、および強度パルス光プラットフォームが薬理学を超えた治療選択肢を広げています。製薬会社がデバイスメーカーと共同マーケティングを行い、バンドルケア経路を提供するにつれて、カテゴリー横断的な競争が激化しており、多様なモダリティ管理に対する臨床医の好みに合致しています。服薬遵守ダッシュボードやAI対応症状トラッカーを含むデジタルヘルスアドオンが、支払者ネットワークとの契約交渉における差別化要因として台頭しています。

ドライアイ疾患業界リーダー

Santen Pharmaceutical Co. Ltd

Alcon Inc.

AbbVie Inc. (Allergan)

Bausch Health Companies Inc.

OASIS Medical Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

作用機序の新規性と作用発現の速さは、依然として重要な差別化の手段であり、2025年5月にFDAがAlcon社のTRYPTYR(アコルトレモン)をドライアイ疾患の徴候と症状に対して承認したことがそれを反映している。この承認は、抗炎症薬を超えて涙液分泌刺激および神経感覚調節へと商業モデルを拡大し、プレミアムな処方薬治療と保存剤フリーの潤滑剤およびデジタル流通を組み合わせるポートフォリオ戦略を後押しした。このアプローチはまた、患者がOTC薬の失敗からより高付加価値の薬剤へ移行するステップ療法のパターンとも合致している。

さらなる機会は、ドライアイの異質性に対応する患者層別化と精密医療アプローチである。Oculis Holding AG社の登録プログラムの進展、特にlicaminlimabのPREDICT-1試験における2026年6月の第一被験者ランダム化は、特定のTNFR1サブグループを対象とする遺伝子型に基づくアプローチを後押ししている。同時に、Aldeyra Therapeutics社のreproxalapに対する2026年3月のFDAの完全回答書は、実質的で一貫した有効性に関する承認基準を浮き立たせ、再現可能な徴候・症状の改善をもたらせるプログラムの商業的価値を強調している。これはまた、対象を絞った運用可能な患者登録、客観的診断法、そして規制当局の審査に耐えられるエビデンスパッケージの必要性も浮き立たせている。

最近の業界動向

- 2026年6月:Oculis Holding AGは、ドライアイ疾患を対象としたlicaminlimabのPREDICT-1登録試験において、第一被験者がランダム化されたことを発表した。このプログラムは、特定の患者サブグループに治療効果を集中させることを目指す遺伝子型に基づくアプローチを進めており、従来異質性の高い適応症における精密医療の位置付けを強化している。

- 2025年10月:Santenは、2024年5月以来自主回収の対象となっていたDIQUAS LX Ophthalmic Solution 3%の出荷が、2025年12月初旬に再開される予定であると発表した。この発表は、既存のドライアイ治療薬の供給継続に対応するものであり、フランチャイズの安定性を守るための修復対応と品質システムへの製造業者の注力を浮き立たせた。

- 2024年6月:Bausch + Lombは、米国においてドライアイ用の一般用医薬品(OTC)栄養補助食品であるBlink NutriTearsを発売した。この発売は、局所点眼薬を超えて、既存のドライアイ製品ポートフォリオと共同販売できる、内服を基本とする補助的アプローチへと競争製品の幅を広げた。

研究方法のフレームワークとレポートの範囲

市場定義と適用範囲

本市場は、ドライアイ疾患の管理に用いられる治療法から得られる世界の収益として定義され、涙液膜を安定化させ、眼表面の炎症を軽減する製品を、小売および臨床使用の両方にわたって対象とする。

適用範囲の除外事項:単独の診断機器、温熱または光線治療機器、屈折矯正手術は対象外とする。

セグメンテーション概要

- タイプ別

- 治療

- 人工涙液

- 処方薬

- 抗炎症薬

- 分泌促進薬

- その他の処方療法

- 涙点プラグ

- その他

- 診断検査

- シルマーテスト

- 角膜染色

- 涙液破裂時間(TBUT)

- 光干渉断層計(OCT)

- 涙液膜安定性分析

- 涙液浸透圧

- その他

- 治療

- 疾患タイプ別

- 蒸発性ドライアイ

- 水性欠乏性ドライアイ

- 混合メカニズム

- 剤形別

- 点眼薬(複数回投与・単回投与防腐剤フリー)

- 軟膏・ゲル

- 眼内インサートおよび点鼻スプレー

- 流通チャネル別

- 病院薬局

- 独立薬局・ドラッグストア

- オンライン薬局・電子商取引ポータル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、疾患と治療の境界を定め、一次検証の前に信頼できる需要指標をいくつか固定するために用いられた。参照したソースには、米国CDC、世界保健機関(WHO)、および主要国の政府保健機関による公衆衛生統計や調査、さらに罹患率や治療実態を追跡する査読済みの眼科学文献が含まれる。

また、米国FDAの薬剤ラベルおよび安全性更新情報、臨床試験登録データベース、および入手可能な範囲での各国の償還・処方集情報などを用いて、規制上および臨床上の背景も確認した。商業的な裏付けについては、企業の開示資料、投資家向け発表資料、信頼性の高い報道を参照し、企業財務・インテリジェンスに特化した有料サブスクリプションを用いて、治療カテゴリー全体にわたる収益マッピングを標準化した。ここで挙げたデスクリサーチのソースは例示にすぎず、必要に応じてデータポイントを収集・検証・明確化するために、追加の公開情報も使用した。

一次インタビューおよび調査

一次調査は、ドライアイ疾患に対して実際に処方・購入されているものを確認すること、および患者の流れが治療需要にどのように反映されるかを確認することに重点を置いた。主要な各地域の臨床医、薬局チャネルの関係者、業界幹部と対話を行い、デスクリサーチによる情報が薄い部分について、治療期間、製品の切り替え、価格動向に関する前提を修正した。

得られた回答者からの情報は、小売薬局需要と施設需要の分割を精緻化するため、また治療の継続性および再処方の行動が、モデルで使用している価格設定やカテゴリー構造と一致しているかを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:17% | アジア太平洋(APAC):42% |

| ミッドティア:41% | 機能・部門責任者:27% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模企業:22% | マネージャー:56% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、罹患率と診断率を治療対象人口に変換するトップダウン型の需要プール構築から始まり、その後、治療利用パターンおよび価格情報と結び付けて収益を再構築する。モデルの現実性を保つため、結果はチャネル間の平均販売単価(ASP)の抽出チェック、サプライヤーおよび流通業者への確認、公開資料からの一部の製品レベルの収益指標など、選択的なボトムアップ的手法によって裏付けられ、ギャップが見つかった場合には総額の調整に用いられる。

モデルに影響を与える主な入力要素には、年齢層別のドライアイ罹患率、中等度から重度の症例のうち処方薬治療を受ける割合、平均治療期間および再処方の行動、小売薬局と施設利用の間のチャネル構成、そして製剤タイプ別のASP変動やブランド品対ジェネリック品の普及率が含まれる。予測は専門家の合意に基づくシナリオ分析を用いて行われ、高齢化、スクリーン使用時間の増加、抗炎症療法へのステップアップといった要因を現実的な範囲内で変動させ、通貨換算は基準年に対して一貫性を保ち、タイミングによる誤差を低減している。

データ検証と更新サイクル

算出結果は、処方構成に関する解説、規制上の承認、観察された価格変動などの独立した指標と照合され、その後、国および地域レベルでの外れ値について検討される。差異が大きい場合には前提が再検討され、その変化が実際のものかモデルに起因するものかを確認するために、回答者に再度連絡することもある。

各レポートは年次で更新され、主要なラベル変更や大幅な価格変動といった重大な事象が発生した場合には、その都度改訂が行われる。提供前には、アナリストが最終確認を行い、最新の公開データおよび一次調査の記録が、モデルおよび図表全体に一貫して反映されていることを確認する。

Mordor Intelligenceのドライアイ疾患市場推定値と他の公表推定値との比較

ドライアイ疾患に関する公表されている数値の違いは、各調査が何を対象として数えるか、特に医薬品のみを対象とするか、あるいは関連する機器や施術も加味されているかに起因することが多い。基準年の違いも重要であり、一部の調査ではより早い基準年を選び、その後、予測においてより速い価格・普及曲線を適用している。

ギャップの要因は通常、次の3点に現れる:適用範囲の境界(OTCの人工涙液代替品や施術に類する項目)、診断報告が限られている地域における治療対象患者プールの推計方法、そしてジェネリック薬が拡大する際のASP推移の見積り方である。通貨換算のタイミングと更新頻度もさらなる要因となり、主要製品の変化後に更新されたモデルは、それ以前の古いスナップショットと整合しない可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.61 B (2026) | |

| 総合コンサルティング会社A | USD 8.00 B (2025) | 2025年を基準年とし、より速い成長軌道を適用しているように見えるが、関連するドライアイ関連機器や、より広範な眼科領域の収益が部分的に含まれているかどうかについては明確性が限られている。 |

| 業界出版社B | USD 5.88 B (2024) | 主に医薬品と点眼薬に焦点を当て、米ドル百万単位で報告しており、涙点プラグなどの施術関連項目を過小に計上している可能性があり、一部の地域ではより狭い治療対象プールに依拠している可能性がある。 |

この表が示す差異は、主に何を計上するか、そしてどの年を基準として計算するかに起因するものであり、Mordor Intelligenceのモデルでは、対象範囲を処方薬・OTC医薬品、人工涙液潤滑剤、涙点プラグ、栄養補助食品としての涙液代替品、自己血清療法などの治療法に限定し、診断機器や温熱・光線機器は対象外としている。入力データを治療対象人口のロジックに遡って追跡し、実際の価格動向で確認することで、得られる数値は地域を超えて再現・説明しやすくなる。

レポートで回答される主要な質問

ドライアイ疾患市場の現在の評価額はいくらですか?

ドライアイ疾患市場規模は2026年に66億1,000万米ドルに達し、2031年までに80億3,000万米ドルに拡大すると予測されています。

ドライアイ疾患市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけて、市場は高齢化人口、スクリーンタイムの増加、および新規処方療法によって牽引され、19.59%のCAGRで拡大すると予測されています。

最大の市場シェアを持つ治療カテゴリーはどれですか?

処方療法は2025年に42.35%の収益を占め、すべての治療モダリティをリードしています。

ドライアイ療法において最も成長が速い地域はどこですか?

アジア太平洋は2031年まで約7.28%のCAGRで最も速いペースを記録すると予想されています。

オンラインチャネルは製品流通にどのような影響を与えていますか?

電子商取引薬局は2031年まで9.86%のCAGRを記録すると予測されており、価格の透明性と郵便配送を提供することで病院薬局の優位性を侵食しています。

長期療法の成功に対する最大の課題は何ですか?

服薬遵守は依然として重要であり、6ヶ月時点で1日2回投与を遵守している患者はわずか48%であり、持続放出型ソリューションの必要性を強調しています。

最終更新日: