肝疾患治療薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.08 十億米ドル |

| 市場規模 (2031) | 35.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

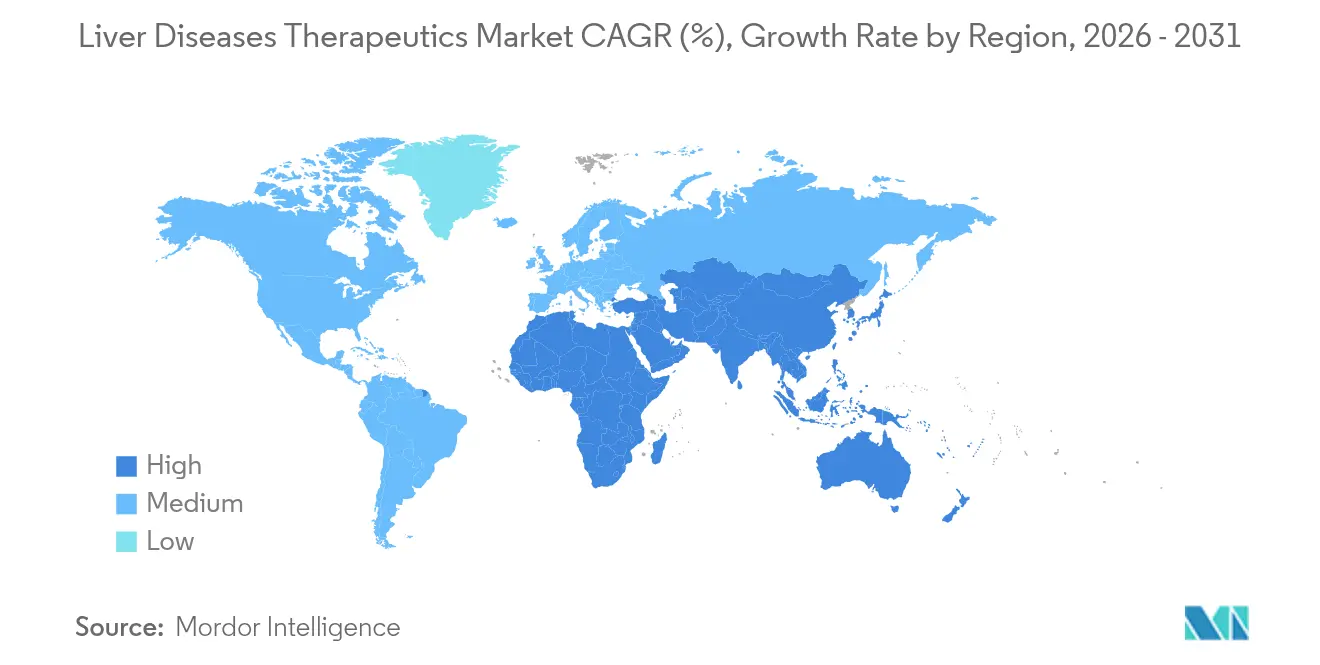

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肝疾患治療薬市場分析

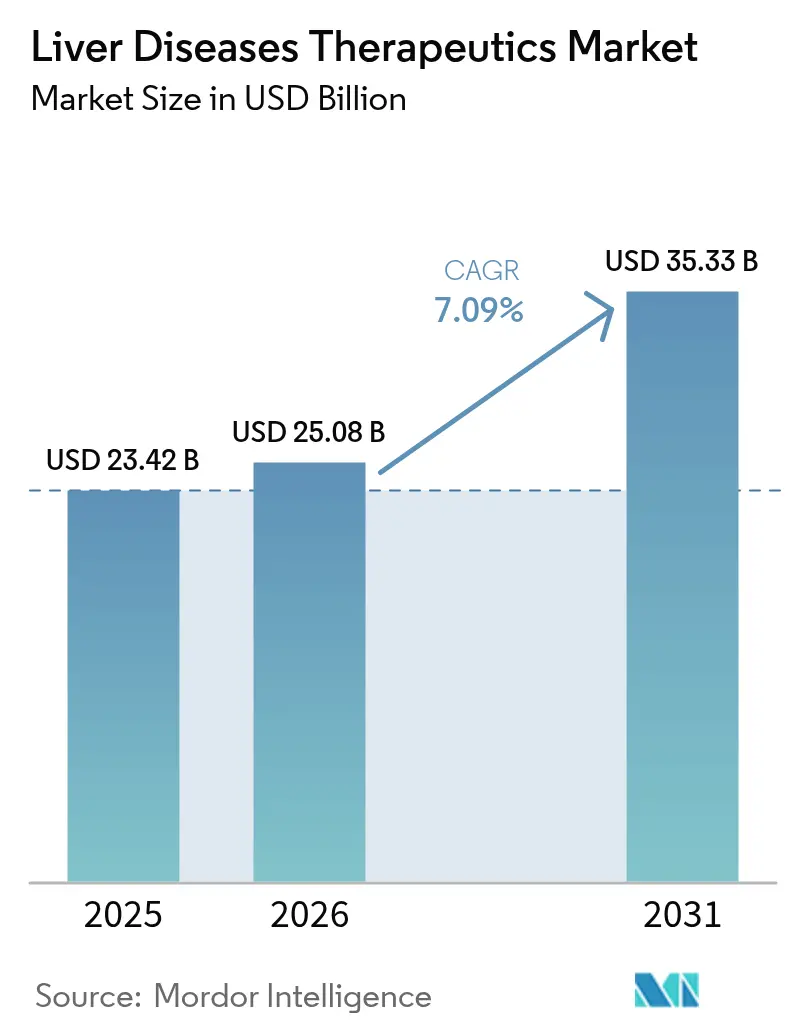

肝疾患治療薬市場規模は、2025年の234億2,000万米ドルから2026年には250億8,000万米ドルに成長し、2026〜2031年の7.09%のCAGRで2031年までに353億3,000万米ドルに達すると予測されています。

画期的な規制当局の承認、ウイルス性肝炎および代謝機能障害関連脂肪性肝疾患(MASLD)の世界的な有病率の上昇、ならびにRNAベースのデリバリープラットフォームにおける技術的飛躍が、堅調な需要を下支えしています。メーカーは精密医療を優先し、ウイルス遺伝子型、線維化ステージ、または代謝プロファイルによって患者を層別化するコンパニオン診断を統合し、治療効果を最大化しています。一方、病院の処方集委員会は、多剤併用レジメンの年間費用が5桁に達するにつれて予算圧力の高まりに直面しており、持続的ウイルス学的著効または組織学的に確認された線維化退縮に連動したリスク分担契約をめぐる交渉が促進されています。

主要レポートのポイント

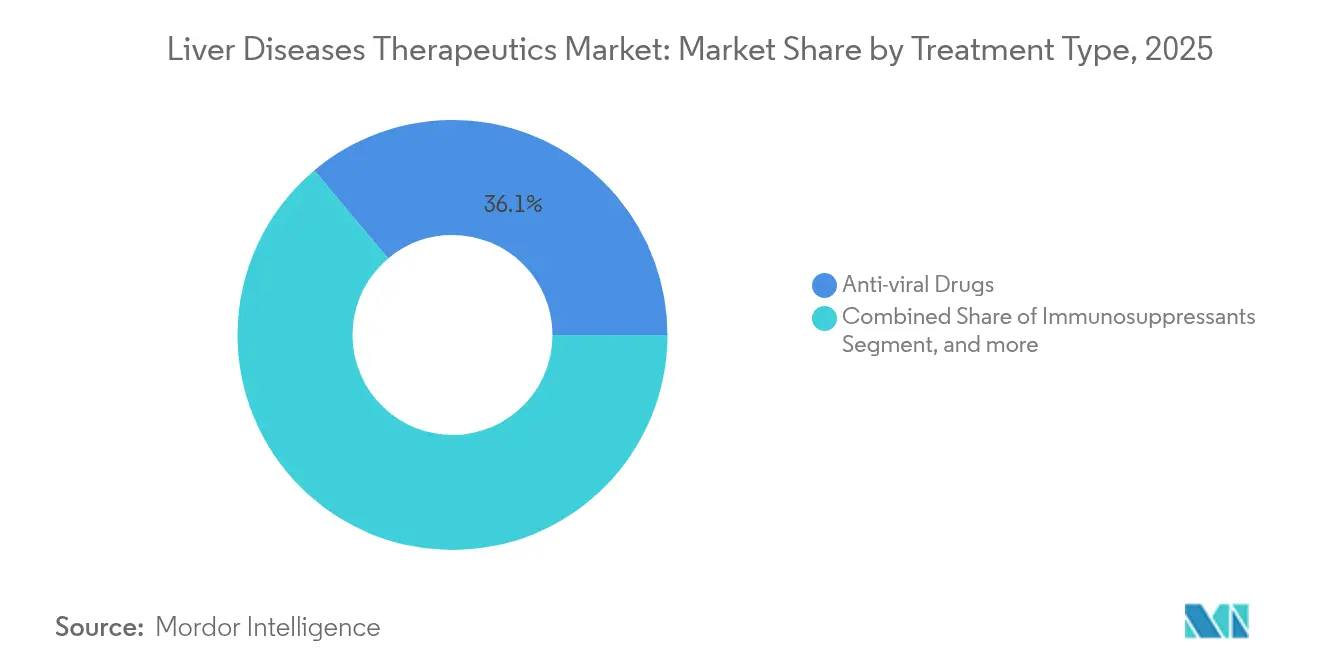

- 治療タイプ別では、抗ウイルス薬が2025年の肝疾患治療薬市場シェアの36.12%を占め、抗線維化・抗脂肪性変化薬は2031年にかけて10.22%のCAGRで加速すると予測されています。

- 疾患タイプ別では、ウイルス性肝炎が2025年の肝疾患治療薬市場規模の42.35%のシェアを占め、MASLDは2031年にかけて11.28%のCAGRで拡大しています。

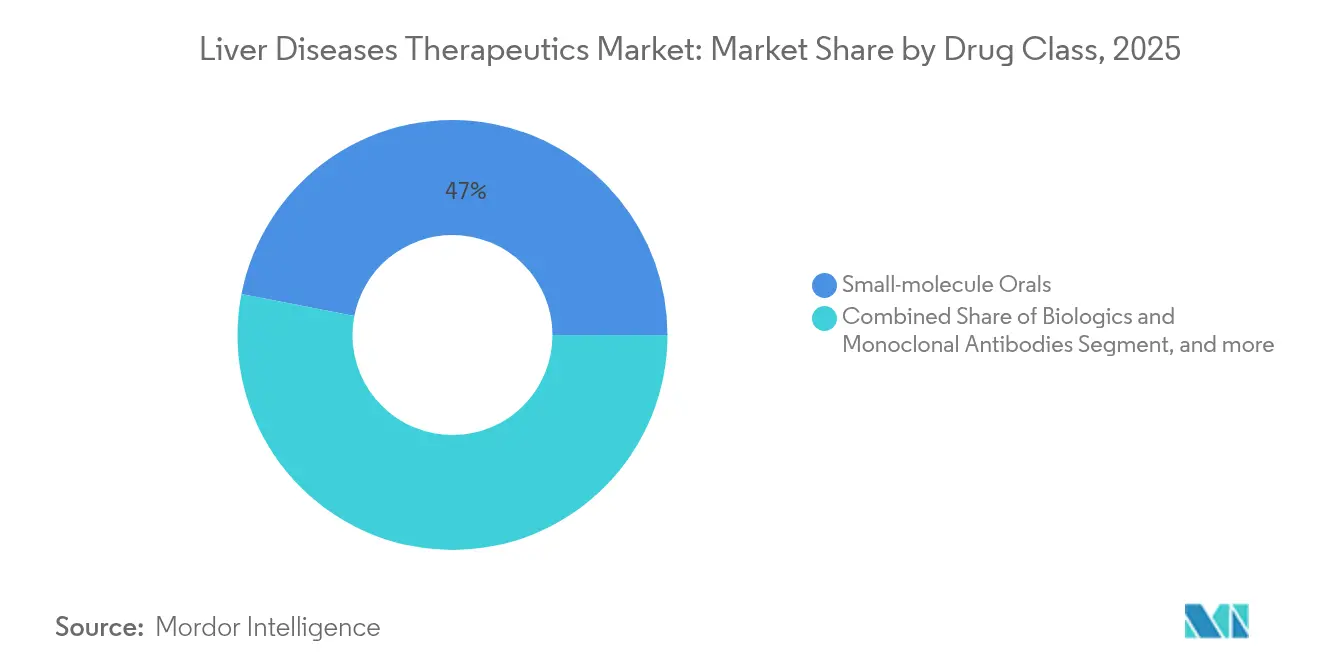

- 薬剤クラス別では、低分子経口薬が2025年の肝疾患治療薬市場規模の46.95%のシェアを獲得し、RNAベース治療薬は2031年にかけて最速の11.92%のCAGRを示しています。

- 投与経路別では、注射製剤が2031年にかけて13.10%のCAGRで進展し、経口薬を上回っています。経口薬は2025年の肝疾患治療薬市場規模の62.84%のシェアを獲得しています。

- エンドユーザー別では、病院が2025年の肝疾患治療薬市場シェアの53.05%を保有していますが、専門クリニックは2031年にかけて10.74%のCAGRで成長しています。

- 地域別では、北米が2025年の肝疾患治療薬市場シェアの42.10%を保有し、アジア太平洋地域が2031年にかけて最速の地域CAGRである12.45%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

肝疾患治療薬市場のドライバー影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肝疾患の 罹患率の上昇 | +1.2% | 世界 | 長期(4年 以上) |

| 飲酒・肥満に 起因するMASLD | +0.8% | 北米 および欧州 | 中期 (2〜4年) |

| 政府による ワクチン接種・スクリーニングプログラム | +0.6% | APACを中心に、 中東・アフリカへ波及 | 中期 (2〜4年) |

| NASH特異的な 画期的承認 | +0.4% | 世界 | 短期(2年 以内) |

| AI活用による 非侵襲的診断 | +0.3% | 北米 およびEU | 中期 (2〜4年) |

| RNAi・免疫療法 併用パイプライン | +0.2% | 世界 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

肝疾患の罹患率の上昇

肝細胞癌は世界のがん死亡原因の第3位にランクされており、慢性肝疾患は毎年450万人以上の米国人に影響を与えています。[1]世界保健機関、「世界肝炎報告書アップデート」、who.int この疫学的急増は、抗ウイルス薬、免疫療法、および疾患修飾性抗線維化薬の持続的な普及を促進しています。アジア太平洋地域はウイルス性肝炎の負担が重く、一方で西側経済圏は肥満と糖尿病に関連するMASLDの増加に直面しています。高齢化する人口は、肝臓の再生能力が加齢とともに低下するため、疾患有病率を複合的に高めています。国家の支払者システムは、疾患をより早期に発見するスクリーニングプログラムを拡大することで対応し、根治療法の対象となる患者プールを拡大し、肝疾患治療薬市場を押し上げています。

飲酒増加および肥満に起因するMASLDの拡大

MASLDは世界人口の約25%に影響を与えており、肝移植の最も急速に成長している適応症となっています。2024年の臨床的エビデンスは、代謝症候群患者が線維化ステージ3〜4に進行するリスクが3倍であることを示しており、同時飲酒は疾患を7年加速させます。FGF21アゴニストおよびPPARモジュレーターを含む二重経路薬が現在後期試験段階にあります。規制当局はMASLDの多因子的性質を認め、併用レジメンを試験する適応的デザインを採用しています。米国だけでも、MASLD関連の支出は年間1,030億米ドルを超えており、末期疾患への進行を防ぐ治療薬に対するプレミアム価格設定を保険会社が受け入れるよう促しています。

政府によるワクチン接種・スクリーニング推進の高まり

WHOの肝炎撲滅ロードマップは、政策立案者が大規模ワクチン接種、ポイントオブケア診断、およびパン遺伝子型抗ウイルス薬の調達に資金を提供するよう促しています。中国の2025年3月における国内初製造のC型肝炎治療薬エンコフォスブビルの承認は、国家的な義務が国内イノベーションを触媒し、アクセスを拡大する方法を示しています。[2]Synapse、「中国がエンコフォスブビルを承認」、synapse.org.cn 欧州委員会はTherVacB治療ワクチンプログラムを支援し、フェーズIaデータは2025年に予定されており、機能的治癒に対する公的コミットメントを示しています。スクリーニングの拡大により無症候性症例が発見され、肝疾患治療薬市場の近期成長を促進しています。

NASH特異的薬剤の画期的承認

2024年の甲状腺ホルモン受容体βアゴニストであるレスメチロムの米国食品医薬品局(FDA)承認は、組織学的に脂肪性肝炎を逆転させる治療薬の先例を設けました。現在、FGF21類似体から二重PPARアゴニストまで、50以上の後期NASH候補薬が競合しています。同年の原発性胆汁性胆管炎に対するエラフィブラノールの欧州医薬品庁(EMA)承認は、世界的な規制の整合性を示しています。[3]欧州医薬品庁、「エラフィブラノール評価報告書」、europa.eu 生検エンドポイントで十分なため試験期間が短縮され、小規模バイオテック企業が大手製薬企業と競合できるようになり、肝疾患治療薬市場内の治療の多様性が加速しています。

肝疾患治療薬市場の抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 有害事象と 長期安全性の問題 | -0.5% | 世界 | 中期 (2〜4年) |

| 複数地域にわたる 規制審査期間 | -0.3% | 世界 | 短期(2年 以内) |

| 治療費の高騰と 償還 | -0.2% | 北米 および欧州 | 長期(4年 以上) |

| 検証済みバイオマーカーの 不足 | -0.1% | 世界 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

治療薬の有害事象と長期安全性への懸念

免疫抑制レジメンは感染リスクを40%高め、新しい抗線維化薬は心臓および腎臓のモニタリングを義務付けています。FDAはNASH薬に対して5年間の市販後安全性試験を要求しています。複雑な投与スケジュールはアドヒアランスを損ない、長期的な実世界データが成熟するまで医師は保守的な処方を採用しています。消耗を抑えるため、スポンサーは予測毒性学および薬物開発の早期段階で安全性リスクを特定する微小生理学的肝臓モデルへの投資を行っています。

厳格な複数地域にわたる規制承認期間

FDA、EMA、およびアジアの規制機関にわたる異なるエンドポイント要件により、グローバルローンチに12〜24ヶ月が追加されます。専門的な肝臓病理医の不足が生検の読み取りを遅らせ、いくつかのアジア市場では現地の民族特異的な薬物動態試験が義務付けられており、試験予算を膨らませています。適応的デザインは受け入れられつつありますが、プロトコル交渉の延長が必要であり、最初の患者登録日が遅れ、肝疾患治療薬市場の短期成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

肝疾患治療薬市場セグメント分析

治療タイプ別:

抗ウイルス薬が優位、抗線維化薬が加速抗ウイルス療法は2025年の肝疾患治療薬市場において36.12%のシェアを維持し、95%の治癒率を持続するパン遺伝子型直接作用型抗ウイルス薬によって牽引されています。2億9,600万人のキャリアに対する慢性B型肝炎の抑制が持続的な収益を保証しています。一方、抗線維化・抗脂肪性変化薬は2031年にかけて10.22%のCAGRを記録すると予測されており、レスメチロムのファーストインクラス承認とMASLD患者数の急増から恩恵を受けています。免疫抑制剤は自己免疫性肝炎のニッチを維持し、腫瘍学に特化した免疫療法は細胞毒性化学療法に取って代わりつつあります。代謝補正薬と抗炎症薬を組み合わせた併用レジメンが処方パターンを拡大し、肝疾患治療薬市場規模を押し上げています。

パイプラインの分散が激化するにつれて競争の様相が変化しており、18ヶ月以内に12以上の二重経路候補薬がフェーズIIに入っています。非侵襲的線維化退縮スコアに連動した成果連動型契約が市場普及を促進し、特に統合型医療システムにおいて顕著です。後期抗ウイルス耐性が依然として稀であるため、ライフサイクル管理は服薬負担を軽減し、後発品による侵食からフランチャイズを守る固定用量配合剤へとシフトしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

疾患タイプ別:

ウイルス性肝炎がリード、MASLDが急速に台頭ウイルス性肝炎は、患者数の多さと生命を救う根治レジメンにより、2025年の肝疾患治療薬市場シェアの42.35%を占めました。WHOの撲滅目標が調達資金を維持し、中国とインドにおける国内生産の取り組みがコース当たりのコストを65%削減し、アクセスを拡大して肝疾患治療薬市場を強化しています。しかし、MASLDは世界的な肥満の増加に伴い11.28%のCAGRを記録する見込みです。脂肪性肝疾患の多因子的病因は、平均販売価格を引き上げる併用療法アーキテクチャを促進しています。

アルコール関連肝疾患は、重症アルコール性肝炎において90日死亡率を25%低下させることが示されたラルスコステロールに対するFDAのブレークスルーセラピー指定を受け、新たな注目を集めています。自己免疫性肝疾患は、より小さなセグメントを代表しますが、移植の必要性を遅らせる生物学的製剤に対してプレミアム償還を達成しています。希少な遺伝性および小児疾患は、承認を加速し、より高い価格設定基準を許容するオーファンインセンティブの恩恵を受け、研究リスクを緩和しています。

薬剤クラス別:

低分子薬が優位、RNA治療薬が急増低分子薬は、1日1回投与を必要とする経口抗ウイルス薬と代謝調節薬の強みにより、2025年の肝疾患治療薬市場規模の46.95%を獲得しました。その薬物動態の柔軟性が疾患ステージ全体にわたる幅広い有用性を支えています。RNA治療薬は、より小さなベースを占めるものの、肝細胞へのsiRNAを40倍高い特異性で誘導するGalNAc結合体に支えられ、11.92%のCAGRで上昇する見込みです。免疫原性なしに持続的な抗原ノックダウンを裏付ける実世界データの蓄積により、規制当局の信頼が高まっています。

デュルバルマブとトレメリムマブを含む生物学的チェックポイント阻害剤が、切除不能肝細胞癌の一次治療の基盤となり、ソラフェニブに取って代わっています。細胞・遺伝子療法は依然として初期段階ですが、記録的なベンチャー資金を集めており、体外CRISPR編集肝細胞移植が2025年にフェーズIに入り、単一手術による治癒を目指しています。ポートフォリオマネージャーは、高コストの非経口レジメンに対する支払者の抵抗が高まった場合に備え、注射薬の経口バックアップを共同開発する傾向を強めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:

注射薬が勢いを増す経口製剤は依然として62.84%の市場シェアを占めており、患者の好みと分散型ケアモデルを反映しています。しかし、生物学的製剤とRNA治療薬が全身的なバイオアベイラビリティのために非経口投与を必要とするため、注射薬は2031年にかけて13.10%のCAGRを記録する見込みです。月1回または四半期ごとの皮下投与バージョンがアドヒアランスを改善し、ペン型注射器デバイスが在宅投与を可能にし、クリニック受診を減らしています。病院は点滴室を拡張し、専門薬局がコールドチェーン物流を管理することで、肝疾患治療薬市場の流通能力を拡大しています。

ステークホルダーは、6ヶ月間薬物曝露を維持する超長時間作用型デポ注射へのさらなるシフトを予測しており、これによりモニタリング頻度が低下し、ケアの総コストが削減される可能性があります。製剤科学者はまた、特許期間を延長し、混雑したカテゴリーでの差別化を強化するために、既存の抗ウイルス薬の経口から注射への切り替えを追求しています。

エンドユーザー別:

病院の優位性に専門クリニックの存在感が高まる病院は、移植インフラと多職種の専門知識を背景に、2025年の肝疾患治療薬市場シェアの53.05%を支配しました。非代償性肝硬変を伴う複雑な入院患者は、三次医療センターでのみ利用可能な集中治療リソースに依存しており、病院の中心的役割を確保しています。しかし、専門クリニックは外来管理を評価する価値ベースの償還に牽引され、2031年にかけて10.74%のCAGRを達成しています。テレヘパトロジーのフォローアップ受診はパンデミック後に170%急増し、安定した患者がコミュニティ環境に留まることを可能にしています。

外来手術センターは、疾患進行を阻止する低侵襲アブレーションおよび内視鏡的肥満手術を活用し、治療薬と処置ケアの交差点に位置しています。支払者は、注射用生物学的製剤を投与する在宅医療看護師への償還によって早期退院を奨励し、利用パターンを徐々に変化させ、肝疾患治療薬市場を多様化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米肝疾患治療薬市場

北米は2025年に収益の42.10%を占め、新たに承認されたNASH治療薬の急速な普及と、汎遺伝子型HCV抗ウイルス薬に対する広範な保険適用が下支えとなっている。学術センターの存在が後期臨床試験への登録を加速させ、税額控除がR&Dを支援している。しかし、治療費の高騰により、適応症別リベートを交渉するファーマシーベネフィットマネージャーからの監視が強まっている。

アジア太平洋肝疾患治療薬市場

アジア太平洋地域は2031年までのCAGR 12.45%で最も急成長している地域である。中国だけで8,000万人の慢性B型肝炎患者を抱えており、国家償還制度が一次治療のテノホビルジェネリック薬をカバーするようになり、治療対象人口が拡大している。日本のファストトラック審査制度は画期的なバイオロジクスの承認期間を短縮し、韓国のバイオテク税制優遇措置が国内RNAiパイプラインを促進している。

EMEAおよび南米肝疾患治療薬市場

欧州では、医療技術評価機関が新規参入を承認する前に費用対効果を求めるため、着実ではあるが緩やかな成長が見られる。EMAとFDAの科学的助言との整合により並行申請が円滑化されたが、価格・数量合意により国レベルの上市が1年以上遅延する場合がある。中東・アフリカおよび南米は合わせて世界収益のわずかなシェアを占めるにとどまるが、多国間ドナープログラムと段階的価格モデルがWHO推奨治療薬へのアクセスを改善し、肝疾患治療薬市場を徐々に拡大させている。

競争環境

中程度の統合がこのセクターを特徴付けています。上位5社のメーカーが世界収益の相当なシェアを占めており、Gilead SciencesとAbbVieが抗ウイルスカテゴリーをリードし、Novo Nordisk、Eli Lilly、Madrigal Pharmaceuticalsが新興の代謝分野を牽引しています。最近の戦略的動向としては、GSKによるエフィモスフェルミンの12億米ドルの買収によるFGF21パイプラインの拡大、およびBoehringer IngelheimとRibo Life Scienceとの20億米ドルのRNAiアライアンスが挙げられます。これらの取引は、線維化退縮または月1回投与の利便性で差別化する資産に対するプレミアム評価を示しています。

企業は人工知能を活用してリード最適化時間を30%短縮し、デジタルツインが疾患進行をモデル化して重要な試験デザインに情報を提供しています。脂質ナノ粒子組成とGalNAcリンカー化学をめぐる知的財産争いが激化しており、デリバリー技術が主要な競争上の優位性となっています。欧州では、ニッチなバイオテックイノベーターが複数の国家処方集に浸透するための営業力規模を欠いているため、共同マーケティングパートナーシップが生まれています。

併用療法のパラダイムが成熟するにつれて、協力が競争に取って代わり、共同開発契約が二重メカニズムの同時ローンチに利益分配を整合させ、規制審査と支払者交渉を円滑化しています。コンパニオン診断のサプライヤーは交渉力を高め、特定の治療ブランドに検査機関を結び付け、肝疾患治療薬市場のエコシステムの堀を深める長期的なキット設置契約を確保しています。

肝疾患治療薬業界のリーダー

Abbott Laboratories

Novartis AG

Gilead Sciences Inc.

Sanofi S.A.

Astellas Pharma Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた肝疾患治療薬市場の企業

- Abbott Laboratories

- Abbvie

- Astellas Pharma

- Alnylam Pharmaceuticals

- Bristol-Myers Squibb

- Roche

- Gilead Sciences

- GlaxoSmithKline

- Merck

- Novartis

- Pfizer

- Sanofi

- Takeda Pharmaceutical Co.

- Endo International

- Provectus Biopharmaceuticals

- Intercept Pharmaceuticals

- Madrigal Pharmaceuticals Inc.

- Eiger BioPharmaceuticals Inc.

- Ionis Pharmaceuticals

- Aligos Therapeutics Inc.

肝疾患治療薬市場における最近の業界動向

- 2025年5月:GSKはBoston Pharmaceuticalsからエフィモスフェルミンを12億米ドルで買収すると発表し、代謝性肝疾患向けの新規FGF21類似体で肝疾患ポートフォリオを強化しました。

- 2024年5月:Bausch HealthはDURECT Corporationの6,300万米ドルの買収を完了し、FDAのブレークスルーセラピー指定を保有し、マイルストーン支払いを含む4億1,300万米ドルの潜在的機会を代表するアルコール性肝炎治療薬ラルスコステロールへのアクセスを獲得しました。

- 2024年4月:Boehringer IngelheimはOchre Bioと10億米ドル超の価値を持つパートナーシップを締結し、進行性肝疾患の再生治療を開発することに合意しました。RNA療法と深部表現型解析アプローチに焦点を当て、肝臓の自己修復能力を高めることを目指しています。

- 2024年1月:Boehringer IngelheimはSuzhou Ribo Life Scienceと潜在的に20億米ドルを超える取引でパートナーシップを締結し、肝細胞内の疾患原因遺伝子を標的とするNASH向けRNA干渉治療薬を開発することに合意しました。

世界の肝疾患治療薬市場レポートの範囲

レポートの範囲によると、肝疾患は遺伝性であるか、ウイルスやアルコール使用など肝臓にダメージを与える要因によって引き起こされます。肝疾患は治療しないと肝臓にダメージを与え、さらに肝不全につながります。したがって、様々な種類の肝疾患の治療に使用される主要な薬剤には、ワクチン、免疫抑制剤、化学療法薬、抗ウイルス薬が含まれます。肝疾患治療薬市場は、治療タイプ(抗ウイルス薬、標的療法、免疫抑制剤、化学療法薬、免疫グロブリン、ワクチン、その他の治療タイプ)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 抗ウイルス薬 |

| 免疫抑制剤 |

| 標的療法・低分子薬 |

| 化学療法薬 |

| 抗線維化・抗脂肪性変化薬 |

| ワクチン |

| 免疫グロブリン |

| ウイルス性肝炎(A〜E型) |

| アルコール関連肝疾患(ARLD) |

| 代謝機能障害関連脂肪性肝疾患(MASLD)/ 代謝機能障害関連脂肪性肝炎(MASH) |

| 自己免疫性肝疾患 |

| 遺伝性・小児疾患 |

| その他の疾患タイプ |

| 低分子経口薬 |

| 生物学的製剤・モノクローナル抗体 |

| RNAベース治療薬 |

| 細胞・遺伝子療法 |

| 経口 |

| 注射 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 抗ウイルス薬 | |

| 免疫抑制剤 | ||

| 標的療法・低分子薬 | ||

| 化学療法薬 | ||

| 抗線維化・抗脂肪性変化薬 | ||

| ワクチン | ||

| 免疫グロブリン | ||

| 疾患タイプ別 | ウイルス性肝炎(A〜E型) | |

| アルコール関連肝疾患(ARLD) | ||

| 代謝機能障害関連脂肪性肝疾患(MASLD)/ 代謝機能障害関連脂肪性肝炎(MASH) | ||

| 自己免疫性肝疾患 | ||

| 遺伝性・小児疾患 | ||

| その他の疾患タイプ | ||

| 薬剤クラス別 | 低分子経口薬 | |

| 生物学的製剤・モノクローナル抗体 | ||

| RNAベース治療薬 | ||

| 細胞・遺伝子療法 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの肝疾患治療薬市場の予測値は?

市場は7.09%のCAGRで成長し、2031年までに353億3,000万米ドルに達すると予測されています。

現在収益をリードしている治療タイプは何ですか?

抗ウイルス薬が収益の36.12%を占めており、慢性B型・C型肝炎療法によって牽引されています。

MASLDが急速な投資を集めている理由は何ですか?

世界的な肥満と代謝症候群の増加がMASLDを11.28%のCAGRに押し上げ、多機序薬の開発を促進しています。

RNAベース治療薬はどのくらいの速さで拡大していますか?

RNA薬剤はGalNAcおよび脂質ナノ粒子デリバリーイノベーションに支えられ、11.92%のCAGRで進展しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は、ウイルス性肝炎の高い有病率と政策主導のアクセス改善により、12.45%のCAGRで拡大する見込みです。

資産評価の上昇を示す最近の取引は何ですか?

GSKによるエフィモスフェルミンの12億米ドルの買収は、画期的な代謝候補薬が命じるプレミアムを示しています。

最終更新日: