グレーブス病市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.26 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

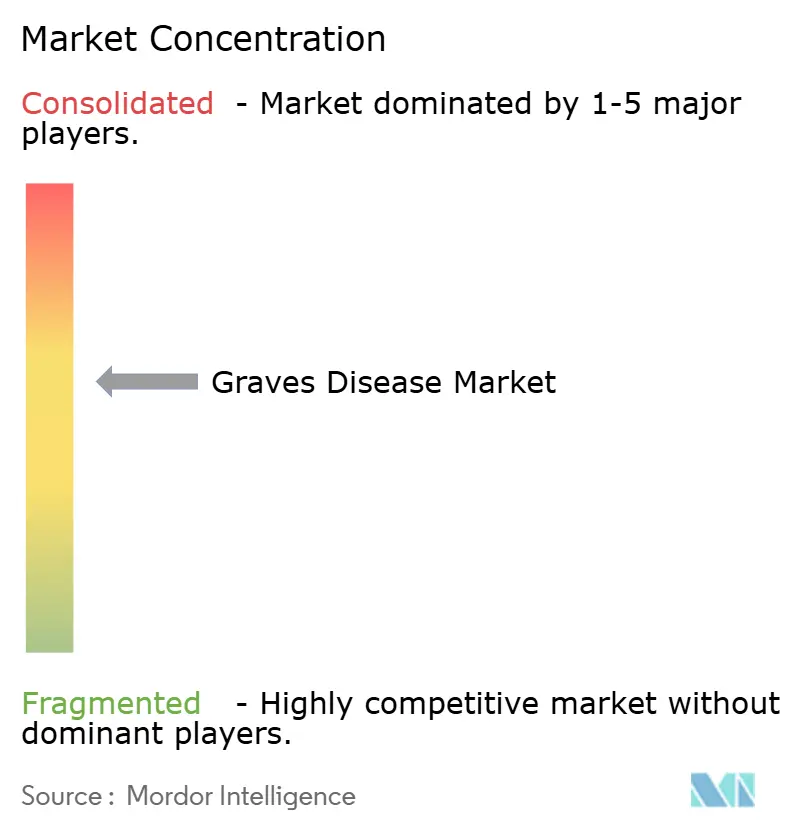

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグレーブス病市場分析

グレーブス病の市場規模は2025年にUSD 21億5,000万と評価され、2026年のUSD 22億6,000万から2031年にはUSD 28億7,000万に達すると推計されており、予測期間(2026年~2031年)のCAGRは4.92%です。症状管理に焦点を当てた抗甲状腺薬から精密免疫療法へのシフトにより、需要は高水準を維持しながら、新たな資本・臨床人材・規制当局の注目を集めています。40歳未満の女性が依然として最大の単一患者層ですが、COVID-19パンデミック以降の小児症例の増加により、対象患者層が広がっています。FcRnおよびIGF-1R生物学的製剤が新たな有効性基準を確立しており、心血管リスク患者における放射性ヨウ素からのシェアを奪い、病院の処方集を再編しています。I-131同位体のサプライチェーンの脆弱性と、高額な疾患修飾型生物学的製剤への支払者の償還意欲の高まりが、長期的な患者・医療システムへの価値を持つ治療法へのシフトを促しています。全体として、グレーブス病市場はバイオマーカーに基づくケア、標的免疫調節、遠隔モニタリングが収束し、治療成績の向上と生涯コストの削減を実現する精密医療標準へと進化しています。

主要レポートの要点

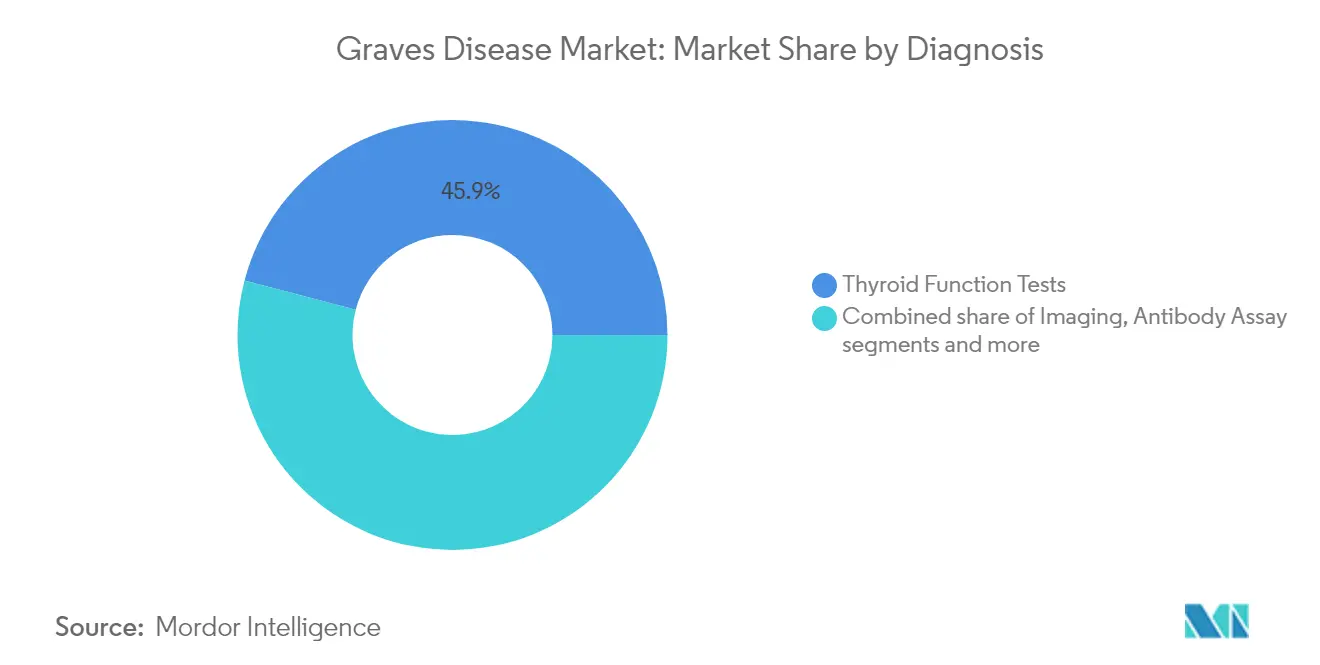

- 診断別では、TSH検査が2025年に45.92%の収益シェアをリードしており、抗体アッセイは2031年にかけてCAGR 6.15%で拡大すると予測されます。

- 治療別では、抗甲状腺薬が2025年にグレーブス病市場シェアの40.78%を占め、標的免疫療法および生物学的製剤は2031年にかけてCAGR 6.02%を記録する見通しです。

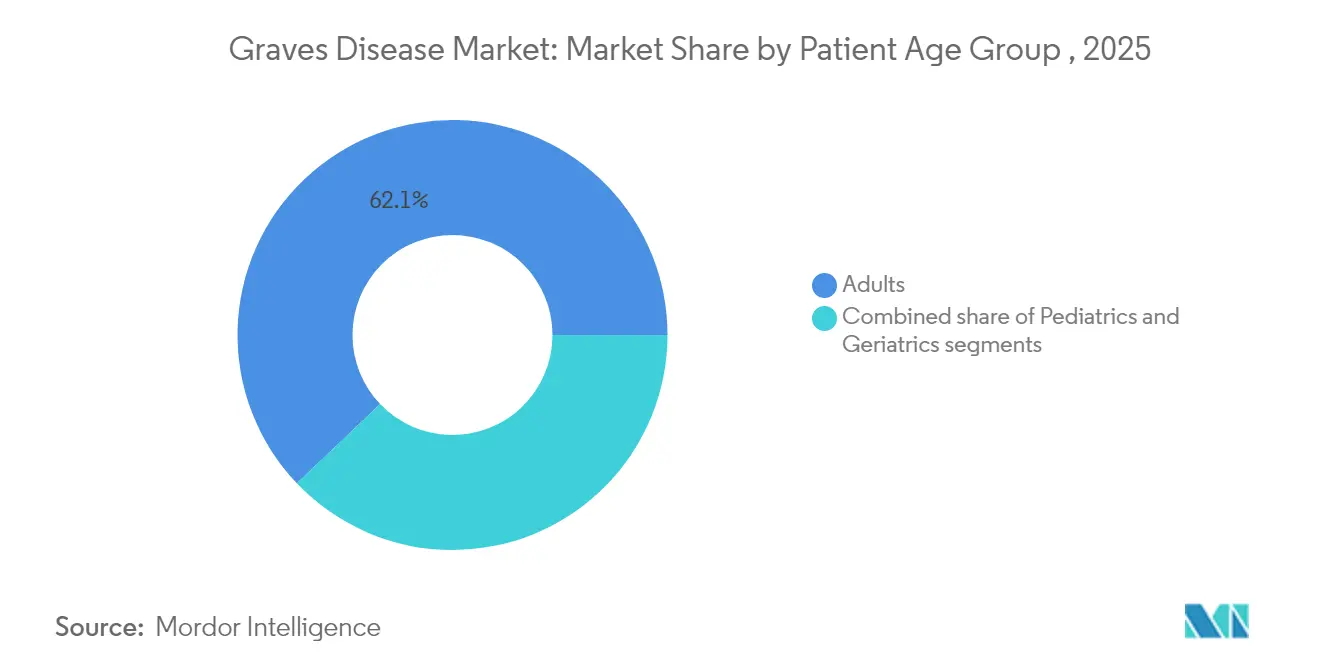

- 患者年齢層別では、成人(18〜64歳)が2025年のグレーブス病市場規模の62.12%を占めており、小児症例は2031年にかけてCAGR 6.21%で成長する見込みです。

- エンドユーザー別では、病院が2025年にグレーブス病市場規模の51.76%を占め、オンライン・小売薬局がCAGR 6.44%で最も急速な成長を示しています。

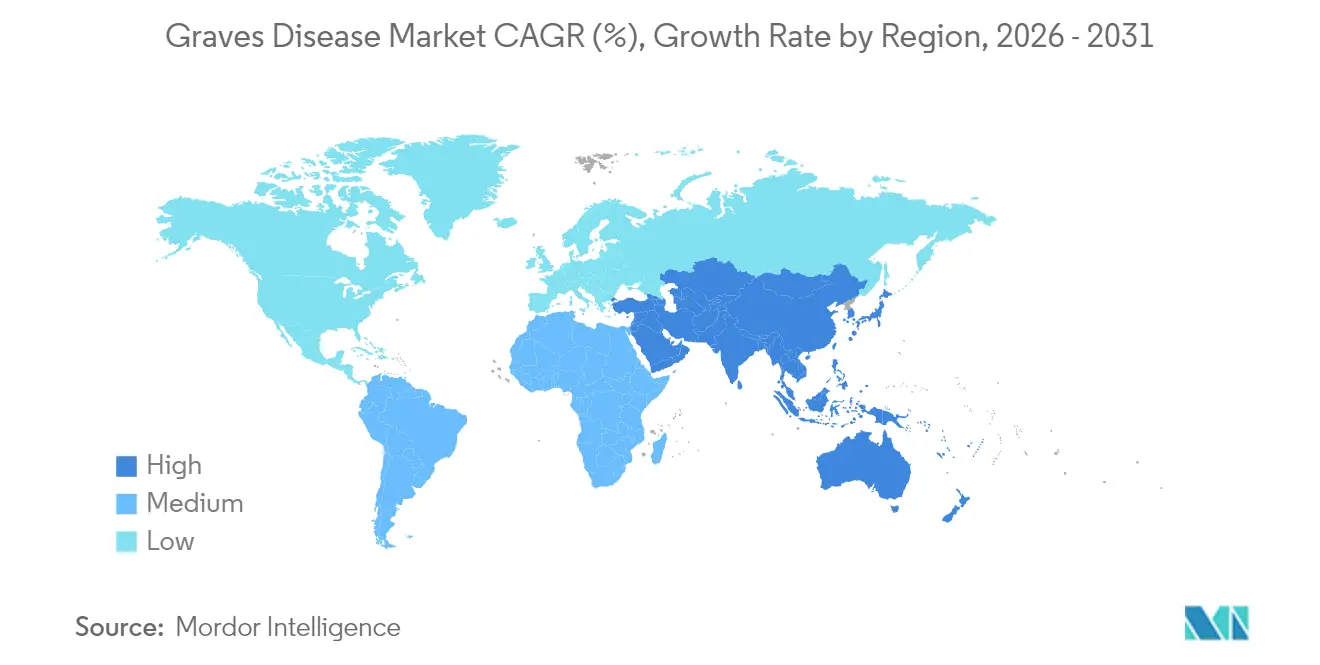

- 地域別では、北米が2025年に39.42%のシェアでリードしており、アジア太平洋地域は2031年にかけてCAGR 5.98%で最も速く成長する地域と予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グレーブス病市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 甲状腺機能亢進症およびグレーブス病の有病率上昇 | +1.2% | アジア太平洋および北米でより高い影響を持つグローバル | 中期(2〜4年) |

| 標的免疫療法のパイプライン(FcRnおよびCD40拮抗薬) | +1.1% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 心血管リスクの高い患者における放射性ヨウ素療法の普及拡大 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 希少自己免疫疾患に対する償還および資金調達の拡大 | +0.9% | 北米およびEUを中核とし、新興市場へ段階的に拡大 | 長期(4年以上) |

| 超音波ガイド下熱焼灼技術の急速な普及 | +0.7% | アジア太平洋が中核、北米および欧州への波及 | 短期(2年以内) |

| 高解像度・融合ガイド甲状腺画像診断の進歩 | +0.6% | 先進市場での早期導入を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

甲状腺機能亢進症およびグレーブス病の有病率上昇

グレーブス病市場は、先進国および新興国双方で罹患率が上昇する中、拡大を続けています。パンデミック期間中、小児症例は60%増加し[1]N Pollack-Schreiber、「米国における小児および青少年のCOVID-19パンデミック中のグレーブス病発症率の増加」、Frontiers in Endocrinology、frontiersin.org、自己免疫性甲状腺機能障害におけるウイルス性トリガーの役割が浮き彫りになりました。ヨウ素充足地域における診断精度の向上により、特にアジア人および白人集団の間で遺伝的素因を持つ、これまで見逃されていた不顕性疾患が発見されています。製薬企業はこうした疫学的知見を活用して組み入れ基準を精緻化し、治験登録を改善するとともに、規制当局の承認可能性を高めています。医療システムは、専門医へのアクセスのボトルネックを解消し、早期介入率を向上させる内分泌科遠隔診療サービスの拡充で対応しています。生活習慣や栄養環境の変化が続く中、罹患率の増加はあらゆる医療提供の階層を横断する主要な需要促進要因であり続けています。

標的免疫療法のパイプライン

新規FcRn阻害薬およびCD40拮抗薬は、グレーブス病市場を持続的なプレミアム価格設定に向けて位置付けるイノベーションの流れを強化しています。バトクリマブは、抗甲状腺薬でコントロール不良の患者において76%の奏効率を示し、半数以上が従来療法を完全に中止しました。臨床的差別化により、生涯にわたる甲状腺補充の必要性が低減し、再発リスクが軽減されることで、支払者の判断が疾患修飾型ソリューションへとシフトしています。ブレークスルーセラピー指定および希少疾病用医薬品指定により開発期間が短縮され、ベンチャー投資やライセンス契約が促進されています。複数適応症プラットフォームが登場するにつれ、開発企業は製造・流通における規模の経済を活用し、長期的な利益率をさらに強化しています。

心血管リスクの高い患者における放射性ヨウ素療法の普及拡大

放射性ヨウ素は、心血管リスクコホートにおける心房細動の負担を軽減するために迅速な甲状腺破壊が求められる場面で、引き続き臨床的な意義を持っています。最新の循環器科ガイドラインは、特に手術が困難な高齢患者へのI-131の早期使用を支持しています。炭酸リチウムの併用投与により、現在は治癒率が12%向上し[2]Abd-ElGawad「甲状腺機能亢進症の治療における放射性ヨウ素への補助療法としての炭酸リチウムの最適用量の決定:系統的レビューとメタ分析」BMC Endocr Disord、bmcendocrdisord.biomedcentral.com、寛解の持続性に対する信頼性が向上しています。個別化線量測定により入院期間が短縮される一方、遠隔放射線モニターにより外来管理が容易になっています。こうした進歩により、生物学的製剤が普及する中でも安定した収益基盤が維持され、グレーブス病市場全体における多様な治療モダリティが強化されています。

希少自己免疫疾患に対する償還および資金調達の拡大

支払者は、手術や長期ステロイド合併症の回避を示すエビデンスがある場合、高額生物学的製剤の給付基準を着実に拡大しています。Aetnaは甲状腺眼疾患を持つ成人に対してテプロツムマブを事前承認し、民間保険会社の基準となっています。メディケアアドバンテージプランも、所定の必要性基準を満たす甲状腺手術の償還を標準化することで足並みをそろえています。メーカーは患者支援プログラムを通じて残存するギャップを補い、早期普及を促進するとともに、リアルワールドエビデンスを蓄積し、将来の償還交渉力を強化しています。予測期間を通じて、こうした政策はグレーブス病市場を生物学的製剤の浸透率向上とより予測可能な収益ストリームへと導いています。

グレーブス病市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生涯疾病管理の高い総コスト | -0.9% | 新興市場でより高い影響を持つグローバル | 長期(4年以上) |

| I-131同位体のサプライチェーンおよび廃棄上の制約 | -0.8% | 老朽化した原子炉に依存する地域で深刻な影響を持つグローバル | 短期(2年以内) |

| 抗甲状腺薬の再発・有害事象プロファイル | -0.6% | 特に小児集団においてグローバル | 中期(2〜4年) |

| ファースト・イン・クラス生物学的製剤を巡る規制上の不確実性 | -0.5% | グローバルなパイプラインに影響する北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生涯疾病管理の高い総コスト

グレーブス病市場は、生物学的製剤のコースがUSD 38万を超え、米国における年間レボチロキシン処方数が8,200万件を超えるなど、多大なコスト圧力を吸収しています。モニタリング、労働生産性の損失、併存疾患管理に伴う間接費用も負担を増大させており、特に保険加入率が限定的な低資源環境において顕著です。通貨変動が医薬品原薬の輸入コストを押し上げ、ジェネリック医薬品のサプライ安全保障を脅かしています。こうした経済的摩擦が、長期的な転帰に対して支払いを連動させる価値に基づくケアの試験的取り組みを推進し、慢性的な薬物療法の期間短縮または排除をもたらすソリューションへの需要を刺激しています。

I-131同位体のサプライチェーンおよび廃棄上の制約

脆弱な同位体供給が放射性ヨウ素療法の拡大を制約しています。欧州における老朽化した原子炉やカナダのチョーク・リバー施設での過去の停止が、地理的依存リスクを露呈しています。米国の新規プロジェクトが稼働するまでには数年を要する一方、廃棄規制の厳格化により病院のハンドリングコストが上昇しています。医療提供者は熱焼灼法や生物学的製剤の代替手段を治療アルゴリズムに組み込むことでリスクをヘッジしており、この傾向はグレーブス病市場全体でサプライ感応度の低いモダリティへとシェアを誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グレーブス病市場セグメント分析

診断別:

精密バイオマーカーが臨床的意思決定を再定義TSH検査は2025年に45.92%の収益シェアを維持しており、一次スクリーニングおよびモニタリングツールとしての地位の高さを示しています。しかしながら、臨床医が甲状腺刺激免疫グロブリン(TSI)力価を疾患活動性および治療反応と相関させるにつれ、抗体アッセイがCAGR 6.15%で拡大しています。グレーブス病市場は両モダリティに対応していますが、迅速ターンアラウンドの抗体パネルが個別化治療戦略をますます主導するようになっています。遊離T4およびT3測定値は用量設定に不可欠であり続ける一方、サイログロブリン検査は術後再発のモニタリングに用いられています。血清ビタミンD値20〜29 ng/mLがTRAb寛解率の改善と関連するとの研究を受け、ビタミンD状態の検査が普及しています。

ポイント・オブ・ケア・プラットフォームの普及基盤の拡大により、初期診断がプライマリケアに近接し、専門医への紹介が加速するとともに、グレーブス病市場全体が拡大しています。高解像度超音波および融合画像診断は、放射性ヨウ素、手術、または新興の焼灼技術の選択を促す構造的な知見をもたらしています。グレーブス病業界は、患者の医療経路を合理化しプロバイダーのマージンを向上させる診断・治療バンドルサービスの恩恵を受けています。抗体プロファイリングの臨床的価値に償還政策が追いつくにつれ、マルチプレックス検査が可能な検査機関はさらなるシェア獲得が期待されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

治療別:

免疫療法が従来の主導的地位に挑戦抗甲状腺薬は、経口投与の容易さと低い調達コストを反映し、2025年も収益の40.78%をコントロールしています。しかしFcRn阻害薬およびIGF-1R拮抗薬は2031年にかけて最速のCAGR 6.02%を生み出し、グレーブス病市場の価値ヒエラルキーを書き換えつつあります。難治性患者におけるバトクリマブの76%奏効率は、有効性における飛躍的な進歩を示しています。放射性ヨウ素療法は高齢心血管リスクコホートに支持され続けていますが、サプライの不確実性が積極的な拡大計画を制約しています。

熱焼灼法は最小侵襲の架け橋的選択肢として、合併症を最小限に抑えながら1年後の甲状腺機能正常化率96%を達成しています。甲状腺全摘術は大型甲状腺腫、悪性腫瘍の疑い、または治療失敗に対して依然として確実なアプローチであり、最新の神経モニタリングプロトコルにより合併症率が低下しています。全体として、多様なモダリティの提供が患者の選択肢を守っていますが、支払者が長期的なコスト回避を受け入れるにつれて収益構成はますます生物学的製剤へと傾いています。

患者年齢層別:

小児症例の急増がイノベーションを牽引18〜64歳の成人は2025年のグレーブス病市場シェアの62.12%を占めており、疾患発症のピーク年齢層を反映しています。このコホートは最も広い治験へのアクセスの恩恵を受け、グローバルガイドラインを形成するデータ生成を主導しています。CAGR 6.21%で成長する小児症例は、成長、発達、服薬アドヒアランスに関する固有のニーズをもたらしています。寛解率の低さと症状の重篤度の高さが、臨床医に小児向けの免疫療法と個別化された投与レジメンの探索を促しています。新生児甲状腺中毒症の症例は母体抗体スクリーニングの必要性を強調し、産科プロトコルに影響を与えています。

高齢患者は併存疾患への懸念から放射性ヨウ素を好む傾向がある一方、新規生物学的製剤が多剤併用療法を削減し、生活の質を改善する可能性があります。グレーブス病市場はそれぞれ固有の安全性データ、製剤オプション、サポートプログラムを必要とする3つの年齢別サブセグメントにわたっています。こうした複雑性が年齢層別研究への投資を促し、介護者支援サービスにおける二次的な機会を開拓しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

デジタルトランスフォーメーションが流通を再形成病院は、統合された診断・外科・核医学機能を通じて2025年のグレーブス病市場規模の51.76%を占めました。多職種内分泌科委員会が複雑症例の治療成績を改善し、研究段階の生物学的製剤試験への早期登録を促進しています。専門クリニックは遠隔医療を活用して用量設定期間中の頻繁な連絡を維持し、アドヒアランスを改善するとともに付随する検査収益を取り込んでいます。CAGR 6.44%で拡大するオンライン・小売薬局は、経口製剤トレンドと消費者直接処方調剤モデルの恩恵を受けています。

外来手術センターは外来での熱焼灼法や最小侵襲甲状腺全摘術においてその地位を高め、低い間接費と迅速なスケジューリングを提供しています。Mediiなどのデジタル診療プラットフォームはプライマリケア医と専門医をつなぎ、紹介サイクルを加速し診断スループットを高めています。治療提供の分散化が進むにつれ、メーカーは患者体験を守り温度管理された生物学的製剤の品質を確保するためのオムニチャネル流通戦略を構築しています。グレーブス病業界は、バーチャルケアと小売薬局の成長が従来の病院の主導的地位と共存できることを示しています。

地理的分析

北米グレーブス病市場

北米は2025年に39.42%の収益シェアでリーダーシップを維持しており、高度なインフラ、充実した臨床試験ネットワーク、およびファーストインクラスの生物製剤をカバーする支払者の準備態勢に支えられています。2031年までの4.38%のCAGRは、価値に基づくケアへの着実な移行と精密診断へのアクセス拡大から生まれています。米国のプロバイダーは、画像診断、抗体パネル、および内分泌コンルテーションを統合ケアパスウェイにまとめ、治療開始までの時間を短縮しています。専門クリニックへのプライベートエクイティ投資の増加が、患者スループットとリアルワールドエビデンス研究のためのデータ生成をさらに加速させています。

アジア太平洋、欧州・中東・アフリカ、南米グレーブス病市場

アジア太平洋地域はグレーブス病市場において最も急成長している市場であり、5.98%のCAGRで拡大しています。中国およびインドにおける政府の医療保険拡充が診断利用の増加を促進する一方、日本は外来アブレーションプロトコルを先駆的に導入し、待機時間の短縮とケアの総コスト削減を実現しています。国内バイオテク投資がバイオシミラー抗体のローカル製造を可能にし、アフォーダビリティを向上させています。農村部ではテレメディシンの普及が急速に進み、専門医が複雑な症例を遠隔で管理できるようになっています。全体として、人口規模、経済成長、および政策改革が相まって、アジア太平洋地域が増分収益の主要エンジンとなっています。 ヨーロッパは4.59%のCAGRで衡のとれた成長を示しており、費用対効果と早期技術評価を重視する公的医療システムに支えられています。調和された規制フレームワークが生物製剤の承認を効率化し、確立された甲状腺研究コンソーシアムが多施設試験を促進しています。中東・アフリカはインフラ整備と慢性疾患への意識向上により専門医へのアクセスが改善し、5.61%のCAGRを達成しています。湾岸地域の卓越センターが北アフリカ全域にノウハウを輸出する一方、製薬メーカーは入札契約を通じてフォーミュラリーへの採用確保を目指しています。南米は5.05%のCAGRで前進しており、ブラジルの普遍的医療制度が抗体検査の償還を追加し、アルゼンチンが輸入依存を削減するために国内レボチロキシン生産を奨励しています。これらの動向が総合的にグレーブス病市場のグローバルなフットプリントを拡大し、多国籍企業が製造と医学教育プログラムの両方をローカライズするよう促しています。

競合環境

グレーブス病市場は、従来型内分泌フランチャイズが挑戦者となる生物学的製剤と対峙する中、中程度の集中度を示しています。AmgenによるHorizon TherapeuticsのUSD 278億での買収は希少疾患資産の戦略的価値を示しており、Tepezzaの売上は四半期あたりUSD 4億8,800万に達しています。Immunovant、Viridian Therapeutics、Argenxは複数の自己免疫適応症の治療を目指すプラットフォーム技術を展開し、開発・製造における規模の経済を活用しています。AbbottおよびNovartisなどの伝統的なプレーヤーは、幅広いホルモン補充ポートフォリオと診断統合によってシェアを守っていますが、標的免疫療法と競争するためにコマーシャルモデルを調整する必要があります。

企業がリスクを分散し補完的な能力にアクセスするにつれ、戦略的提携が増殖しています。Bristol Myers SquibbはRepertoire Immune MedicinesとUSD 18億の取引で寛容化ワクチンの開発に向けて提携しました。NovartisはIL-15モジュレーターのためにCalypso Biotechを買収し、PfizerはFlagship Pioneeringと提携して次世代自己免疫発見エンジンにアクセスしました。デリバリー技術の差別化が不可欠になっており、ArgenxはHalozyme社とのパートナーシップを延長し、患者の利便性を高め特許期間を延長するための皮下投与エンハンズ技術を確保しました。競争の激化が患者サポートプログラムおよびデジタルアドヒアランスツールへの投資を促し、新規参入者のサービス水準を引き上げています。

サプライチェーンの強靭性と製造規模が競争ポジショニングにおいてますます重要な役割を果たしています。I-131の供給不足時に生物学的製剤の安定供給を保証できる企業が処方選好を得ています。一方、リアルワールドアウトカム登録が、メーカーが長期的な疾病コントロール指標に価格を連動させるアウトカムベース契約の交渉を可能にしています。こうしたダイナミクス全体を通じて、グレーブス病市場は、医師と支払者の選択リスクを低減するイノベーション、プラットフォームの幅広さ、顧客中心型デリバリーモデルを備えた企業を評価しています。

グレーブス病業界リーダー

Abbott Laboratories

F. Hoffmann-La Roche AG

Horizon Therapeutics plc

Immunovant Inc.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるグレーブス病市場企業

- Abbott Laboratories

- Argenx SE

- bioMérieux

- Cardinal Health

- Eisai

- Roche

- GE HealthCare Technologies Inc.

- Horizon Therapeutics

- Immunovant Inc.

- Institute of Isotopes

- Jubilant Group

- Medtronic

- Merck

- Nanjing Nuoyuan Medical Devices Co.

- Novartis

- Pfizer

- Sun Pharmaceuticals Industries

- Teijin Pharma Ltd.

- Thermo Fisher Scientific

- Viridian Therapeutics Inc.

グレーブス病市場における最近の業界動向

- 2025年5月:Viridian TherapeuticsはveligrotugVRDN-001)の甲状腺眼疾患治療に対してFDAブレークスルーセラピー指定を取得し、規制審査のタイムラインを加速させるとともに、グレーブス病の自己免疫合併症に対するIGF-1R拮抗薬アプローチの有効性を検証しました。この指定により、veligrotugは2025年後半の生物学的製剤承認申請(BLA)提出後、2026年の商業化に向けて位置付けられています。

- 2025年4月:精密治療薬を開発するバイオテクノロジー企業であるMerida Biosciencesが、シリーズAファイナンシングでUSD 1億2,100万を調達しました。同社はグレーブス病、アレルギー、慢性自己免疫性腎疾患である原発性膜性腎症のプログラムに注力しています。

- 2024年12月:Viridian Therapeuticsは慢性甲状腺眼疾患におけるveligrotugのTHRIVE-2フェーズ3試験の良好なトップライン結果を発表し、眼球突出奏効率56%および複視奏効率56%を達成、患者完了率94%が良好な忍容性プロファイルを示しました。

- 2024年9月:Immunovantは開発状況の更新を提供し、バトクリマブで治療されたグレーブス病患者における60%の奏効率を報告するとともに、抗甲状腺薬でコントロール不良の患者の充足されていないニーズに対応するため、2024年末までにIMVT-1402の承認申請可能性のある試験を開始する計画を明らかにしました。

グレーブス病市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

我々の調査では、バセドウ病市場を、診断検査(TSH、TRAb、画像診断)、治療製品(抗甲状腺剤、放射性ヨード、甲状腺摘出キット、IGF-1RやFcRn抗体などの新しい生物製剤)、およびすべての年齢層における自己免疫性甲状腺機能亢進症の管理に必要な関連病院サービスへの世界的な支出としている。

適用除外:バセドウ病眼窩症に対する純粋に美容的な眼科処置、および無関係な疾患のために命 令された一般的な甲状腺機能検査パネルはカウントされない。

このレポートでカバーされるセグメント

- 治療別

- 抗甲状腺薬

- 放射性ヨウ素療法

- 手術(甲状腺全摘術)

- 標的免疫療法および生物学的製剤

- 超音波ガイド下熱焼灼法

- 患者年齢層別

- 小児

- 成人

- 高齢者

- エンドユーザー別

- 病院

- 専門クリニックおよび内分泌科センター

- 外来手術センター

- 小売・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋地域、および主要新興国の内分泌学者、核医学薬剤師、支払側の医療責任者、サプライチェーンマネージャーにインタビューを行った。彼らの洞察は、有病率、生物学的製剤の採用曲線、典型的な治療経過コスト、そして純粋な机上調査では把握できない、診断から最終治療までの実際的なタイムラグを洗練させた。

デスクリサーチ

世界保健機関(WHO)、米国甲状腺協会(ASCA)、ユーロスタット(Eurostat)の病院コストファイル、I-131の出荷を追跡している各国の核医学登録などの機関が発行している公的データセットから、基礎となる量と価格を収集した。臨床罹患トレンドは、The Lancet Diabetes & EndocrinologyやJournal of Clinical Endocrinology & Metabolismなどの査読付きジャーナルでクロスチェックした。企業の売上高は10-K提出書類とD&B Hooversから得たものであり、Dow Jones Factivaは市場を動かす出来事を示すリアルタイムのパイプライン・アップデートを提供した。これらの情報源は、当社のアナリストが利用する広範な情報プールを示すものであり、網羅するものではない。

デスクワークでは、業界団体の概要(内分泌学会、アジア・オセアニア甲状腺協会)や、地域ごとのアイソトープ在庫状況を明らかにする通関データも参考にし、新しい予測が固定される前に、治療の取り込みの変動を判断するのに役立てた。

マーケット・サイジングと予測

トップダウンとボトムアップのハイブリッドモデルを適用した。国レベルの甲状腺機能亢進症の有病率から始めて、バセドウ病シェアを導き出し、治療患者比率、平均年間治療費、フォローアップ検査頻度を掛け合わせた。その後、抗甲状腺剤錠剤、生物学的製剤バイアル、放射性ヨウ素投与量の供給者ロールアップを行い、合計を検証した。主な変数には、小児罹患率の増加、生物学的製剤の価格下落ペース、アイソトープ生産停止、保険適用拡大、治療期間を短縮するガイドラインの更新などがある。多変量回帰は、これらのドライバーのうち最も感度の高いものから情報を得て、2030年までの値を予測し、シナリオチェックは生物学的製剤の普及における不確実性を括弧で囲んだ。

データ検証と更新サイクル

私たちのアウトプットは、独立した利用調査や病院の請求指標と照らし合わせて、差異チェックを受けます。シニア・レビュアーが異常に異議を唱え、重大な事象が発生した場合は、中間リフレッシュを行います。レポートは12ヶ月ごとに全面的に見直され、クライアントに納品する前に最終チェックが行われます。

Mordor Intelligenceのバセドウ病市場規模と他の公開予測との比較

アナリストが個別の製品バスケット、地域、リフレッシュ・ケーデンスを選択するため、公表されるサイズはしばしば異なります。私たちは、このようなギャップを前もって認識し、数字がどこでずれる可能性があるのかをユーザーに理解してもらうようにしています。

ギャップの主な要因としては、治療範囲の狭さ、地域集中、モルドールがすでに織り込んでいる生物学的製剤の上市を検証しない過去のASPへの依存などがある。為替処理やインフレのデフレーターも様々である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 21.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4億3,060万米ドル(2025年) | 地域コンサルタントA | 診断薬と生物製剤は除外、5地域のみをカバー |

| 4億348万米ドル(2024年) | 業界誌B | 薬品の売上のみをカウントし、病院での手続きによる支出は省いている。 |

| 6億4,122万米ドル(2024年) | 業界団体C | 放射性ヨウ素治療への支出を無視した7ミリオン地理学 |

これらの比較は、現実世界のケア・パスに範囲を合わせ、データを毎年更新することで、モルドールが、意思決定者が自信を持って適用できる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

なぜ標的免疫療法はグレーブス病治療において勢いを増しているのか?

FcRnおよびIGF-1R拮抗薬などの標的免疫療法は、この疾患を引き起こす自己免疫経路を直接調節し、より高い奏効率をもたらすとともに、多くの患者において従来の抗甲状腺薬の中止が可能となります。

放射性ヨウ素療法は心血管リスクへの考慮にどのように適応しているか?

臨床医は現在、不整脈やその他の心疾患を持つ患者においてI-131を好んで使用しています。これは、長期的な薬物療法よりも甲状腺ホルモン値を迅速に正常化し、心臓合併症を低減させるためです。

臨床医は現在、不整脈やその他の心疾患を持つ患者においてI-131を好んで使用しています。これは、長期的な薬物療法よりも甲状腺ホルモン値を迅速に正常化し、心臓合併症を低減させるためです。

TSIおよびTRAb検査は、疾患活動性を評価し、治療反応を予測し、患者が免疫療法あるいはより従来型の選択肢の候補であるかを医師が判断するためにますます活用されています。

なぜ小児セグメントは研究開発の注目度が高まっているのか?

小児は、特にCOVID-19後に罹患率が上昇しており、より重篤な症状を呈することが多く、長期的な成長と発達の安全性とのバランスを取りながら有効性を確保する治療法の探索が促されています。

サプライチェーンの問題は治療選択にどのような影響を与えているか?

I-131同位体の断続的な供給不足が、熱焼灼法や生物学的製剤などの非放射性代替手段の探索を促し、病院および専門センターが提供する治療のミックスを再形成しています。

グレーブス病患者の医薬品アクセスをどのようなデジタルトレンドが再形成しているか?

オンラインおよび小売薬局の成長と遠隔医療プラットフォームが、アドヒアランスを改善し遠隔での用量調整を可能にし、患者と臨床医双方にとって長期管理をより便利なものにしています。

最終更新日: