慢性腎臓病市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 89.29 十億米ドル |

| 市場規模 (2031) | 115.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

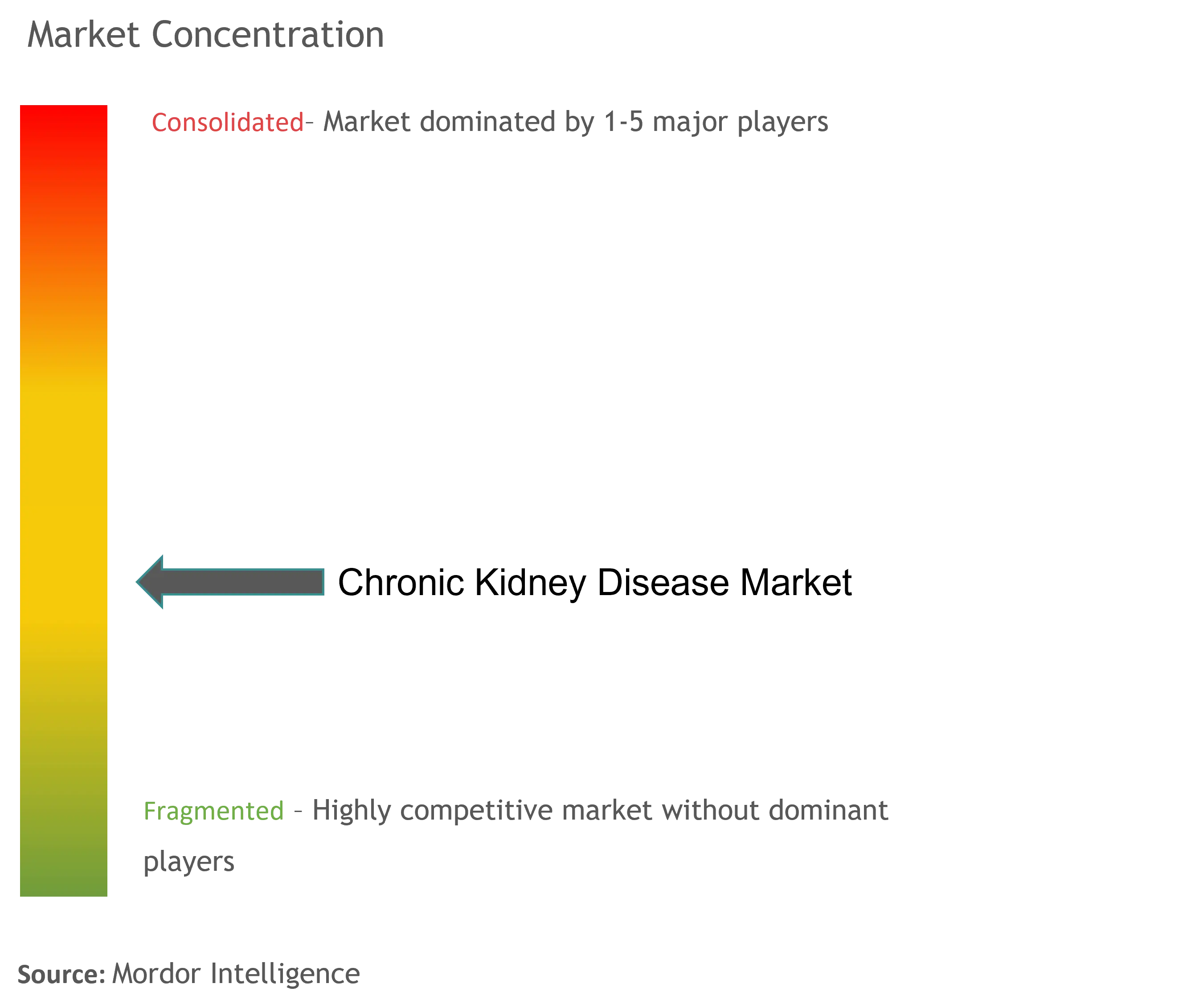

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慢性腎臓病市場分析

慢性腎臓病市場規模は2026年に890億2,900万米ドルと推定され、2025年の848億5,000万米ドルから成長し、2031年には1,152億6,000万米ドルに達する見込みで、2026年から2031年にかけて5.24%のCAGRで成長します。この拡大は、糖尿病および高血圧の有病率の上昇、人口の高齢化、そして早期介入を促進する価値に基づく支払いモデルの拡大が相互に作用していることを反映しています。糖尿病と高血圧が合わせて慢性腎臓病症例の約70%を引き起こしているため、需要は大規模かつ安定した治療基盤を形成し、底堅く推移しています。アトラセンタンやイプタコパンなどの精密医療薬のFDA承認が継続的に行われており、治療の普及が加速しています。病院が依然として大部分のケアコーディネーションを担っていますが、技術の進歩により分散型治療が実現可能となり、透析センターおよび在宅医療モダリティも急速に拡大しています。特に診断分野では、AI搭載リスクツールやポイントオブケアバイオマーカー検査が検出時間を短縮し、予防的ケアの普及を支援することで、競争圧力が高まっています。

主要レポートのポイント

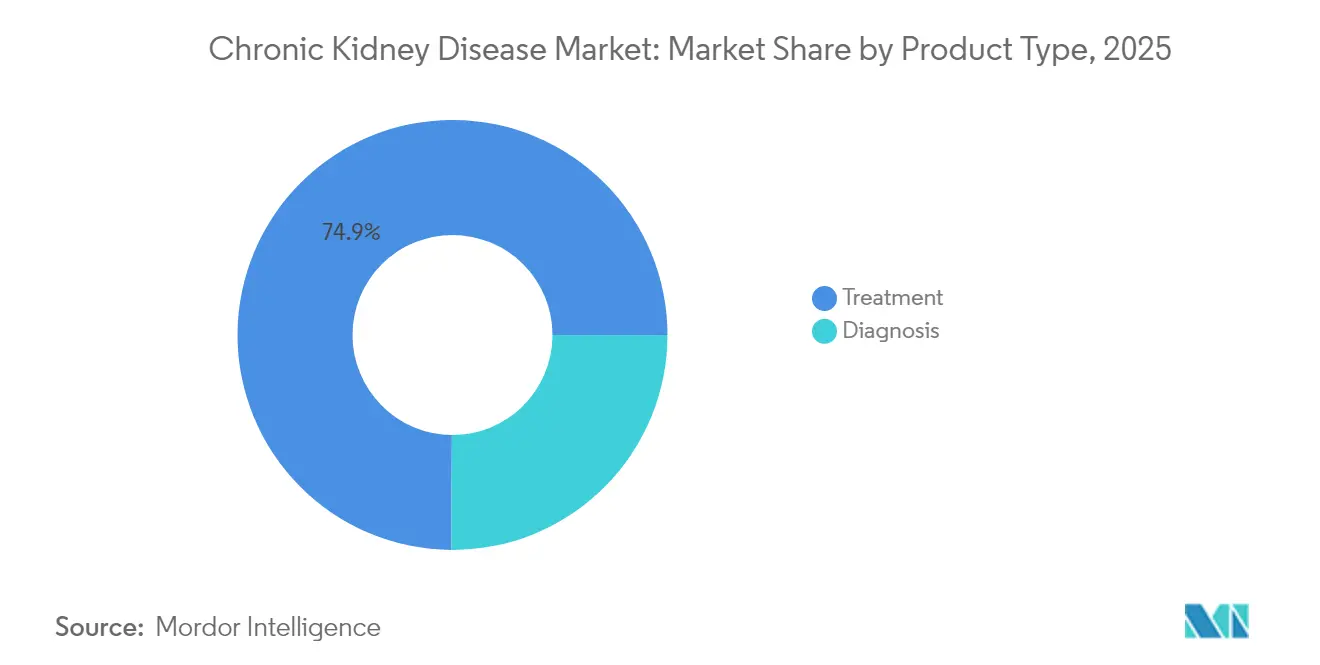

- 製品タイプ別では、治療製品が2025年の慢性腎臓病市場シェアの74.90%を占め、診断製品は2031年にかけて6.75%のCAGRで拡大する見込みです。

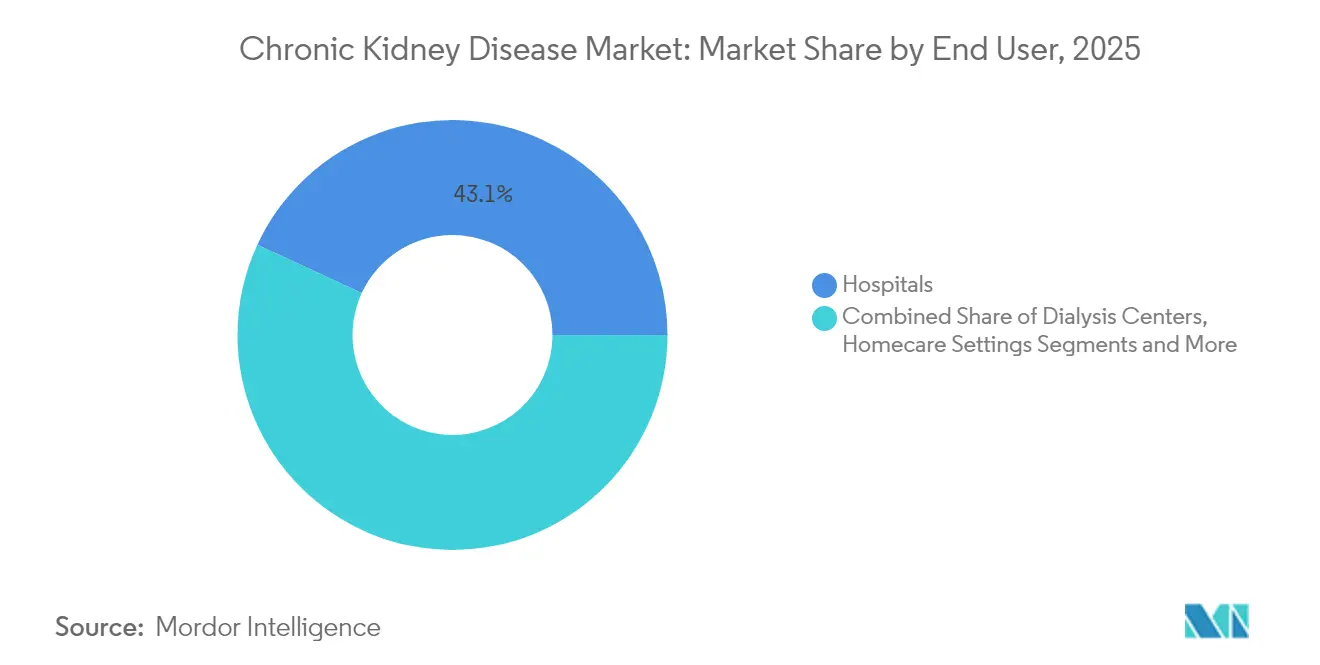

- エンドユーザー別では、病院が2025年の慢性腎臓病市場シェアの43.10%を占め、透析センターは2031年にかけて6.12%の最も高いCAGRを記録する見込みです。

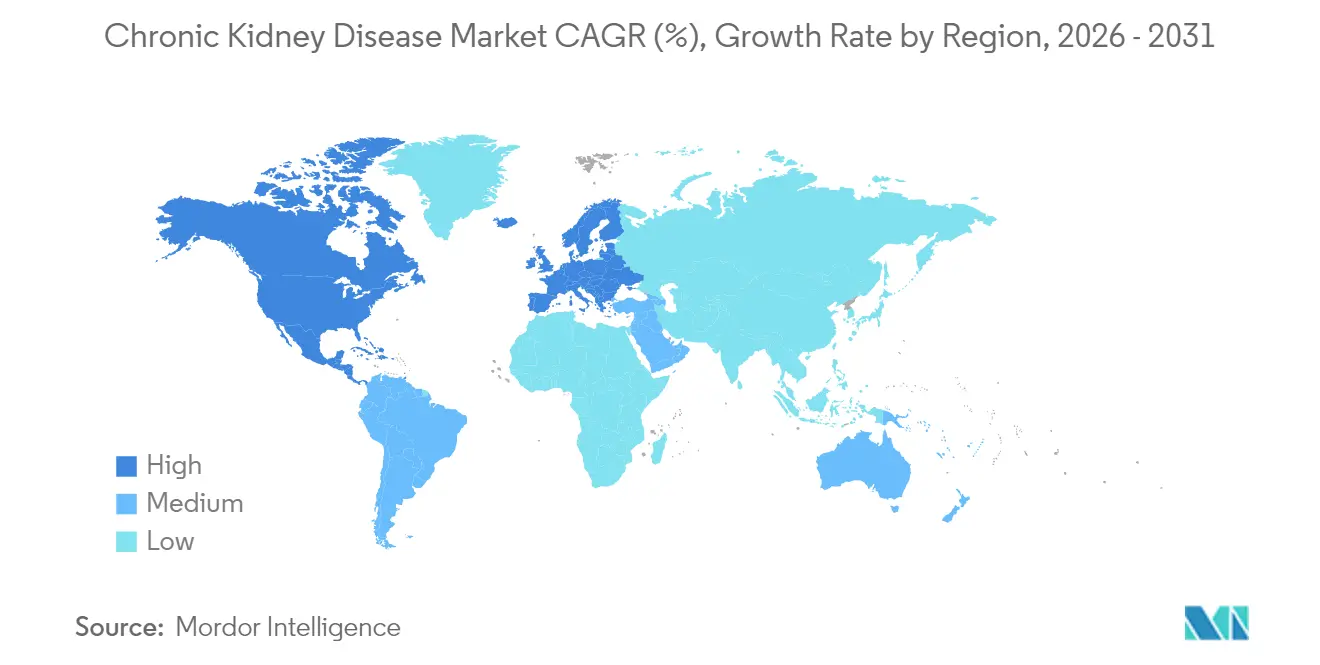

- 地域別では、北米が2025年に42.20%の収益シェアでトップとなり、アジア太平洋は2031年にかけて6.98%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の慢性腎臓病市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病・高血圧の有病率の上昇 | +1.8% | 世界全体、特にアジア太平洋および北米 | 長期(4年以上) |

| 高齢化人口による慢性腎臓病罹患率の上昇 | +1.2% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 早期診断における技術的進歩 | +0.9% | 北米および欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| 価値に基づく腎臓ケア支払いインセンティブ | +0.7% | 北米が中核、欧州連合へ拡大中 | 中期(2〜4年) |

| AI駆動リスク層別化ツール | +0.6% | 世界全体、先進国市場での早期採用 | 短期(2年以内) |

| 低炭素・在宅透析機器の成長 | +0.4% | 世界全体、当初はプレミアム市場に注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病・高血圧の有病率の上昇

糖尿病は5億3,700万人の成人に影響を与え、高血圧はさらに12億8,000万人に影響を与えており、腎臓障害のリスクを抱える膨大な人口を形成しています。AstraZenecaのモデリングによると、8つの主要国の人口の最大16.5%が2032年までに慢性腎臓病を発症する可能性があり、進行期症例は59.3%増加するとされています。2025年のセマグルチドのFDA適応拡大により、腎不全リスクが24%低下することが示され、内分泌市場と腎臓市場の連携が明確になりました。これらのパターンは、予防薬、統合ケア、および長期モニタリングへの需要を高めています。メディケアはすでに透析に年間88億米ドルを支出しており、早期対応のためのコスト圧力が浮き彫りになっています。合併症を持つ患者がメディケアの対象年齢に達するにつれ、慢性腎臓病市場は病気の進行を遅らせ、高コストの腎代替療法を回避するソリューションへの需要が高まっています。

高齢化人口による慢性腎臓病罹患率の上昇

腎機能は40歳以降、年間約1%低下します。日本のような急速な高齢化が進む国では、診断率が急増し、医療キャパシティに負荷がかかっています。70代・80代に差し掛かるベビーブーム世代は、透析および移植サービスへの需要を増大させています。発展途上地域も同様の人口動態の変化に直面していますが、インフラが不足していることが多く、在宅透析への関心が高まっています。高齢患者は多職種による管理が必要であり、病院、プライマリケア、専門サービスの連携に対する需要が高まっています。この人口動態的ドライバーは、予測期間をはるかに超えて安定した需要量の成長を確保します。

早期診断における技術的進歩

KIM-1またはNGALを検出するポイントオブケアバイオマーカーキット、電子カルテに組み込まれたAI駆動リスクエンジン、およびAlio SmartPatchなどのウェアラブルパッチにより、疾患経過のより早い段階での検出が可能になっています。早期発見により、生活習慣および薬理学的介入が可能となり、病気の進行を遅らせることができ、診断機器メーカーおよび製薬会社に収益機会をもたらします。遠隔モニタリングに対するFDAの償還承認により、普及インセンティブがさらに拡大しています。医療提供者は今や、事後的な治療から積極的なスクリーニングへと転換しており、慢性腎臓病市場内のリソース配分を再構築しています。

価値に基づく腎臓ケア支払いインセンティブ

腎臓ケア選択モデルは、アウトカムに基づいて償還を調整します。CMSは2026年のESRD基本料金を281.06米ドルに設定し、医療の質と農村部へのアクセスに対するボーナスを導入しました。遠隔医療、リスク分析、在宅透析に投資する医療提供者は、入院回数を削減することで財務的な恩恵を受けます。民間保険会社もこれらの契約を模倣しており、業界はステージ2から移植まで患者を管理する統合ネットワークへと向かっています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 透析・治療の 高コスト | -1.1% | 世界全体、 新興市場で最も深刻 | 長期 (4年以上) |

| 成熟した医薬品クラスにおける ジェネリック侵食 | -0.8% | 世界全体、 先進国市場に集中 | 短期 (2年以内) |

| 医薬品の 安全性・副作用への懸念 | -0.6% | 世界全体、 北米および欧州連合での規制上の注目 | 中期 (2〜4年) |

| ESGに連動した サプライチェーンコスト圧力 | -0.4% | 世界全体、 先進国市場でのプレミアムへの影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

透析・治療の高コスト

年間透析費用は患者1人当たり9万米ドルを超える場合があり、低所得国でのアクセスを制限し、公的予算を圧迫しています。メディケアはすでに年間88億米ドルを透析に充当しています [1]米国腎臓学会臨床ジャーナル、「透析がメディケアに与える経済的影響」、cjasn.asnjournals.org 。多くの新興市場では広範な保険制度が整っていないため、患者は治療を断念または遅延させており、ユニット成長の上限となっています。コスト障壁は包括払いやポータブル機器の探求を促進していますが、リソースが不足しているシステムにとって初期投資は依然として困難です。

成熟した医薬品クラスにおけるジェネリック侵食

JardianceやFarxigaなどのSGLT2阻害薬の特許崖は2025年に到来します。ジェネリックが市場に参入すると、処方量が増加しても先発品の価格はしばしば80〜90%下落し、収益が縮小します。革新的製薬企業は、独占期間がより長いアトラセンタンやイプタコパンなどの希少疾患薬へと軸足を移しています。パイプラインが失われた収益を補うまでの間、ジェネリック代替を義務付けている先進国地域では、価格侵食が慢性腎臓病市場全体の価値成長を鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療の優位性がイノベーションを牽引

治療製品は2025年に74.90%の収益を生み出し、疾患ステージ全体にわたる中心的な役割を示しています。治療における慢性腎臓病市場規模は635億5,000万米ドルに達し、新たな精密医療薬および次世代透析とともに拡大する見込みです。IgA腎症に対するアトラセンタンおよび補体3糸球体症に対するイプタコパンのFDA承認は、プレミアム価格設定が可能な標的療法へのシフトを示しています。透析技術もポータブルおよびウェアラブルシステムへと進化しており、施設への依存度を低下させ、患者の選択肢を広げています。治療メーカーは現在、価値に基づく契約においてアウトカム向上を証明するためにデジタルアドヒアランスツールをバンドルしています。

診断製品はより小さなシェアを占めていますが、6.75%の最も高いCAGRを記録しています。早期検出キット、画像診断の進歩、AIベースのリスクモデルがこの上昇を支えています。迅速なバイオマーカーパネルにより、臨床医は血清クレアチニンが上昇するよりもはるかに早い段階で疾患をステージ分類できるようになり、拡大する予防市場が開かれています。血液検査が依然として診断収益の大部分を占めていますが、臨床医がマルチモーダル評価経路を採用するにつれ、尿バイオマーカーパネルおよび画像診断のアップグレードがシェアを拡大しています。継続的モニタリング機器は近い将来、リアルタイムのeGFR追跡を可能にし、機器メーカーにサブスクリプション収益モデルをもたらす可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院がリードし、透析センターが加速

病院は多職種ケアを提供することで2025年に43.10%の収益を獲得しました。病院に帰属する慢性腎臓病市場規模は着実に増加する見込みですが、償還が包括払いへとシフトするにつれ、成長は専門センターに遅れをとるでしょう。病院は、心血管および代謝性合併症を1回の受診で管理する連携クリニックへの投資に注力し、後期ステージ治療に対する紹介コントロールを強化しています。

透析センターは2031年にかけて6.12%の最も高いCAGRを記録しており、専門化と運営効率によって牽引されています。統合デジタルプラットフォームがスケジュール管理、血管アクセス追跡、および品質報告を効率化し、センターが臨床指標において病院ユニットを上回るのを支援しています。在宅ケアは、ポータブル機器が遠隔監視による自己投与を可能にすることで新たな勢いを見せています。患者教育が向上するにつれ、センター内トレーニングと在宅セッションを組み合わせたハイブリッドモデルが標準となり、今後10年間で慢性腎臓病産業を再構築する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に42.20%の収益でトップとなり、広範な保険カバレッジおよび新薬・新機器の早期採用に支えられています。米国がこのリードを牽引しており、その複占的な透析構造は規模の経済をもたらす一方で、独占禁止法上の審査を招いています。カナダは普遍的なカバレッジで続き、メキシコの最近の慢性腎臓病スクリーニングキャンペーンが診断量を拡大しています。

アジア太平洋は6.98%のCAGRで最も成長の速い地域です。中国は慢性疾患クリニックおよび国内ジェネリック生産に多額の投資を行い、治療コストを削減しています。インドの製造基盤は手頃なSGLT2阻害薬を推進し、低所得州全体でのアクセスを拡大しています。世界最高齢の人口を抱える日本は、先進的な在宅血液透析システムの導入を続け、ウェアラブル人工腎臓の試験に投資しています。韓国とオーストラリアは積極的な遠隔腎臓内科プログラムを通じて地域の勢いを強化しています。

欧州、中東・アフリカ、および南米は中程度の成長を示しています。欧州は普遍的な支払い制度の恩恵を受けていますが、ジェネリックおよび在宅療法によるコスト削減を模索しています。湾岸協力会議諸国は、地域の透析需要を相殺するために移植センターへの投資を行っています。アフリカはインフラが逼迫していますが、低コストの腹膜透析を導入する官民パートナーシップから恩恵を受けています。ブラジルが牽引する南米は、慢性腎臓病の認知度を段階的に高め、プライマリケアでのスクリーニング資金を確保しています。

規制環境

慢性腎臓病市場は、厳格に定義された医薬品、医療機器、および組み合わせ製品の規則の下で運営されている。米国では、FDAの組み合わせ製品は21 CFR Part 4の現行適正製造基準要件に準拠しなければならず、FDAのOffice of Combination Productsのガイダンスは、CKDケアで使用される薬物・機器インターフェースの使用関連リスクを低減するためのヒューマンファクターエンジニアリングを重視している。欧州では、固定用量配合医薬品に関するEMAガイダンスおよび慢性腎不全における臨床試験に関するガイドラインが、エンドポイントの選択や比較対象の期待を含む開発計画を形作っている。

償還に連動した規制も、透析経済性における重要な関門要因である。CMSは、1回の治療あたり281.71米ドルの基本料金でCY2026末期腎疾患(ESRD)予定支払制度(PPS)を実施し、透析および関連サービスの資金提供方法に影響を与える継続的な更新を行うとともに、ESRD Treatment Choices Modelを2025年12月31日をもって終了することを最終決定した。並行して、CMSの政策は、2025年1月1日以降、経口専用の腎透析用薬剤および生物学的製剤をESRD PPSの一括支払いに組み込むことでバンドリングを拡大し、透析ワークフローに関連する治療法の発売戦略や契約に影響を与えている。

バリューチェーン分析

CKDのバリューチェーンは、診断(血液・尿検査、画像診断、ポイントオブケア腎検査)、医薬品(SGLT2阻害薬、ミネラルコルチコイド受容体拮抗薬、利尿薬、ESA、リン吸着剤、HIF-PH阻害薬を含む)、および腎代替療法インフラ(血液透析、腹膜透析、在宅システム、新興の携帯型モダリティ)に及ぶ。製品供給は、病院、透析センター、専門薬局、在宅医療提供者を結ぶ統合ケアネットワークへの依存を強めており、価値ベースの取り決めにおけるモニタリング、アドヒアランス、報告のためのソフトウェア層によって支えられている。

供給側では、メーカーはCKD治療薬および補助製品に使用される原薬(API)や原材料の調達を管理しており、リン吸着剤(例えば炭酸ランタンや塩酸セベラマー)に使用される原料について、集中リスクが供給可能性を混乱させる可能性がある場合に戦略的な在庫確保などのリスク軽減策を講じている。薬物・機器組み合わせ製品や透析関連製品は、統合システムを含め、コンプライアンスおよび文書化の負担が高まっており、これが確立された受託製造業者、品質システム、臨床エビデンス生成の役割を増大させている。後期段階の開発活動もこの連鎖を通じて反映されている:MannKindは、CHFまたはCKDを有する成人の浮腫に対するFUROSCIX ReadyFlowオートインジェクターのsNDAについて、FDAが審査を受理したことを報告した(PDUFA目標対応日は2026年7月26日)。これは、規制上のマイルストーンが、外来および在宅使用投与のための機器製造、流通計画、医療提供者の採用経路にどのように影響するかを示している。

競争環境

透析サービスは依然として集中しており、DaVitaとFresenius Medical Careが2024年に米国の治療の大部分を管理しており、競争慣行に関する連邦取引委員会の精査を招いています。両社は腎臓内科グループを買収し、価値に基づく指標に沿ったメディケアアドバンテージプランを立ち上げることで垂直統合を追求しています。

製薬競争はより分散しています。AstraZeneca、Boehringer Ingelheim、およびNovo NordiskはSGLT2阻害薬のライフサイクル戦略を推進し、ChinookおよびNovartisは希少疾患バイオロジクスに注力しています。プライベートエクイティも関心を高めており、BaxterはCarlyteに38億米ドルで腎臓部門を売却し、InterWell Healthは三者合併により統合ケアの規模拡大を図っています。

テクノロジー参入企業はホワイトスペース機会を狙っています。Vantiveは次世代在宅透析に10億米ドル以上を投じることを約束しました。United Therapeuticsは臓器不足の解決を目指し、異種移植試験のFDA承認を取得しました [3]United Therapeutics、「FDAが異種移植腎臓試験を承認」、ir.unither.com 。AI診断スタートアップは医療システムと提携して予測ツールを標準ワークフローに組み込み、デジタル能力を求める戦略的買収者にとっての買収対象を生み出しています。

慢性腎臓病業界のリーダー企業

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Pfizer Inc

AbbVie Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会領域の一つは、施設内収容能力への依存を減らしつつ、支払者の品質要件を支える、コネクテッドな在宅透析およびハイブリッドケアモデルの拡大である。Fresenius Medical Careは、2026年6月にkinexusを、遠隔療法モニタリングと処方管理を通じて在宅腹膜透析および在宅血液透析を支援する統合デジタルプラットフォームとして立ち上げ、在宅モダリティに関する相互運用可能なソフトウェア、センサー、サービス主導型の提供に対する需要を強めている。機器のアップグレードも、使いやすさとモニタリングに注力する提供者やメーカーにとってのホワイトスペースを生み続けており、FDAが2026年2月に品質管理システム規則(QMSR)を実施し、ISO 13485:2016の要件を機器品質システムに組み込んだことで、規制の整合性も進んでいる。

もう一つの機会は、血液透析患者における慢性的な失敗率がコストと罹患率を押し上げていることに対応する、血管アクセスのイノベーションである。2026年7月、Xeltisは血液透析用血管アクセス機器であるaXessの欧州での商業化を開始し、新しい移植片材料およびアクセスソリューションへの勢いを浮き立たせた。Humacyteも2026年6月に、血液透析アクセス用のバイオエンジニアリング血管(ATEV)に関する第3相結果を発表し、2026年後半に補足BLAを提出する計画を述べており、透析サービスに隣接する再生医療およびバイオエンジニアリング型アクセス技術における活発な臨床・規制経路を示し、透析センターや病院の購入優先順位を変える可能性がある。

最近の業界動向

- 2026年6月:Bayerは、Kerendia(フィネレノン)が非糖尿病性慢性腎臓病の成人における腎疾患進行率の低下という主要評価項目を達成したことを示す、フェーズIII FIND-CKDの完全な結果を発表した。この結果は、糖尿病関連集団を超えてCKDの進行を標的とする治療法に対する臨床的な勢いを広げ、成熟クラスでジェネリック圧力に直面する市場における差別化を支えるものである。

- 2026年3月:Alebund Pharmaceuticalsは、慢性腎臓病用の汎リン吸着剤であるAP306の開発、製造、および大中華圏以外での商業化に関するライセンス契約および株式契約をR1 Therapeuticsと締結した。この構造は、CKD関連資産の地理的展開を拡大するための資本効率の良い経路を反映しつつ、後期開発および商業化の責任をパートナー間で分担するものである。

- 2025年10月:RocheはAIベースのKidney Klinrisk Algorithm 1についてCEマークを取得し、navify Algorithm Suite内で包括的なCKDアルゴリズムパネルを開始した。この認可により、臨床ワークフローに組み込まれたAI対応のリスク層別化が進展し、進行性の腎機能低下リスクを持つ患者のより早期の特定が可能になり、より積極的なケア経路が実現される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、慢性腎臓病の診断および管理から得られる収益を対象としており、CKDの検出・病期分類に使用される検査と、各ケア環境で使用される主要な治療アプローチを含む。

対象範囲の除外項目:急性腎障害のケア、CKD疑いに基づいて処方されていない定期的な一般ウェルネス検査、およびCKDの診断または治療提供に結びついていない純粋な事務的な医療提供者収益は除外される。

セグメンテーション概要

- 製品タイプ別

- 診断

- 血液検査

- 尿検査

- 画像診断検査

- ポイントオブケア腎臓検査

- その他の診断製品

- 治療

- 薬剤クラス

- ACE阻害薬

- アンジオテンシンII受容体拮抗薬

- 利尿薬

- SGLT2阻害薬

- ミネラルコルチコイド受容体拮抗薬

- 赤血球造血刺激因子製剤

- リン酸結合薬

- HIF-PH阻害薬(バダデュスタットなど)

- その他の薬剤クラス

- 透析

- 血液透析

- 腹膜透析

- 在宅透析システム

- ウェアラブル・ポータブル透析

- その他の治療製品

- 薬剤クラス

- 診断

- エンドユーザー別

- 病院

- 透析センター

- 在宅ケア施設

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、CKDケアの経路と償還対象となる活動を明確にすることから始まり、モデルが実際の臨床実践や支払い実態を反映するようにする。疫学的な指標、治療利用の方向性、および臨床報告で使用される定義については、米国CDC、National Institutes of Health、世界保健機関、および米国腎データシステムなどの公的資料を参照している。

需要と支出を結びつけるために、査読済みの腎臓学専門誌、国家統計ポータル、償還の方向性やケア環境の変化に関する保健省の刊行物、さらに透析関連機器に関連する場合は税関または貿易統計からも追加的に情報を収集している。また、企業の製品重点や地理的展開を確認するため、企業の年次報告書、投資家向け説明資料、プレスリリース、信頼できる報道も精査している。パイプラインの活発さおよびそれに関連する収益状況を検証するため、企業財務および特許データベースを対象とする有料サブスクリプションを選択的に利用している。ここに記載した資料は例示的なものであり、データポイントの収集、相互確認、明確化のために他にも多くの公的資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの資料では十分に説明されない前提、特にCKD診断とCKD治療の区分、および病院・透析センター・在宅医療の間でのケアの移行について検証するために用いられる。APAC、EMEA、およびアメリカ地域の臨床医、支払者・調達関連の役職、および業界幹部と意見交換を行い、異なる医療システム間で価格動向、利用パターン、および導入のタイミングを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | CXO:13% | APAC:44% |

| 中堅層:47% | 機能・部門責任者:41% | EMEA:29% |

| 小規模プレーヤー:17% | マネージャー:46% | アメリカ地域:27% |

市場規模算出と予測

市場規模の算出は、有病率の指標、診断検査の実施率、および各ケア環境で管理される患者の割合から治療・検査対象となるCKD需要プールを再構築し、それを一般的な利用率および価格帯を用いて支出額に変換するトップダウン方式で構築されている。ケアの経路は病期によって異なるため、モデルは合計値に実質的な影響を与えるいくつかの実務的な入力値も追跡している。例えば、血液・尿パネルの検査密度、透析モダリティの構成変化、在宅透析の導入、CKD関連の薬物療法の普及、および地域別の償還感度などである。

合計が形成された後は、サプライヤーおよび流通チャネルの指標と比較して数値の妥当性を確認するため、選択的なボトムアップチェックが行われる。これには、主要な診断カテゴリーおよび治療モダリティについての価格×量のサンプルチェックが含まれ、公的報告が限定的な国など、ギャップが見つかった箇所については調整が行われる。予測については、CKDスクリーニングの拡大、糖尿病および高血圧の傾向、在宅ケアへのモダリティシフト、支払者の圧力下での予想される価格の進展などの主要な推進要因が制御された形で変動するよう、シナリオ分析が用いられる。最終的な軌道は、地域別のインタビュー対象者の予想と整合させている。

データの検証と更新サイクル

出力結果は、疫学的な方向性、ケア環境の利用シグナル、および既知の償還・価格帯との整合性チェックという3層にわたる三角測量によって検証される。地域間、または診断と治療の合計値の間で大きな差異が生じた場合には、前提条件が見直され、内部アナリストレビューによる最終承認の前にデータの経路が再確認される。

本レポートは毎年更新され、主要なガイドラインの変更、償還制度の変更、あるいは治療法やモダリティの導入における重要な転換点など、実質的な変化があった場合には中間的な更新が行われる。提出前には、最新の公的情報の更新およびインタビューから得られた知見が最終的な図表に反映されていることを確認する最終確認を行う。

Mordor Intelligenceの慢性腎臓病市場規模と他の公表推定値との比較

公表されているCKD市場の値は、同一の主題を扱っているように見えても、診断、透析、およびより広範な腎臓ケアに関する組み入れルールが異なるため、大きく異なる場合がある。差異は、研究が異なる基準年を選択したり、異なる時点で通貨換算を行ったり、在宅モダリティや新規治療法についてより速い導入前提を用いたりする場合にも生じる。

下表は他の公表数値との顕著な差異を示しており、Mordor Intelligenceのモデルでは、より広範な腎臓ケア全体を数えたり、対象国をより少ない国に限定したりするのではなく、各ケア環境にわたるCKD診断とCKD治療を中心に対象範囲が構成されている。この一つの選択によって、透析関連サービスとして何が含まれ何が含まれないかが変わり、また予測期間を通じた価格および利用の見通しにも影響が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 89.29 B (2026) | |

| グローバル出版社A | USD 74.87 B (2025) | より早い基準年を使用し、CKDケアと隣接する腎臓関連サービスを混在させる可能性のある、より広範な治療バスケットを採用しており、これにより計上される収益境界や成長のタイミングが変化する可能性がある。 |

| 業界出版社B | USD 42.87 B (2025) | より狭いマネタイゼーションの視点を適用しているように見え、診断および限定的なエンドユーザーの範囲に重点を置くことで、より高コストの治療フローを過小に計上している可能性があり、これが合計値を押し下げている。 |

この比較が主に示しているのは、安定した数値を得るには、対象範囲の決定を明確にし、それを検査密度、モダリティ構成、治療法の普及といった追跡可能な推進要因に結びつけることが必要だということである。これらの入力値が文書化され、専門家のフィードバックによって確認されれば、最終的な市場価値は再現しやすく、計画に関する議論の中でも説明しやすくなる。

レポートで回答される主要な質問

慢性腎臓病市場の規模はどのくらいですか?

慢性腎臓病市場規模は2026年に890億2,900万米ドルに達し、5.24%のCAGRで成長して2031年には1,152億6,000万米ドルに達する見込みです。

どの製品セグメントが最も多くの収益をもたらしていますか?

治療製品は2025年に74.90%の収益シェアで優位を占めており、生涯にわたる薬物療法および透析ニーズに支えられています。

慢性腎臓病市場の主要プレーヤーは誰ですか?

Abbott Laboratories、F. Hoffmann-La Roche Ltd、Siemens Healthineers、Pfizer Inc、およびAbbVie Incが慢性腎臓病市場で事業を展開する主要企業です。

なぜアジア太平洋が最も成長の速い地域なのですか?

急速な高齢化、糖尿病有病率の上昇、および大規模なインフラ投資が2031年にかけて6.98%のCAGRを牽引しています。

慢性腎臓病市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が慢性腎臓病市場で最大の市場シェアを占めています。

最終更新日: