肝疾患診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

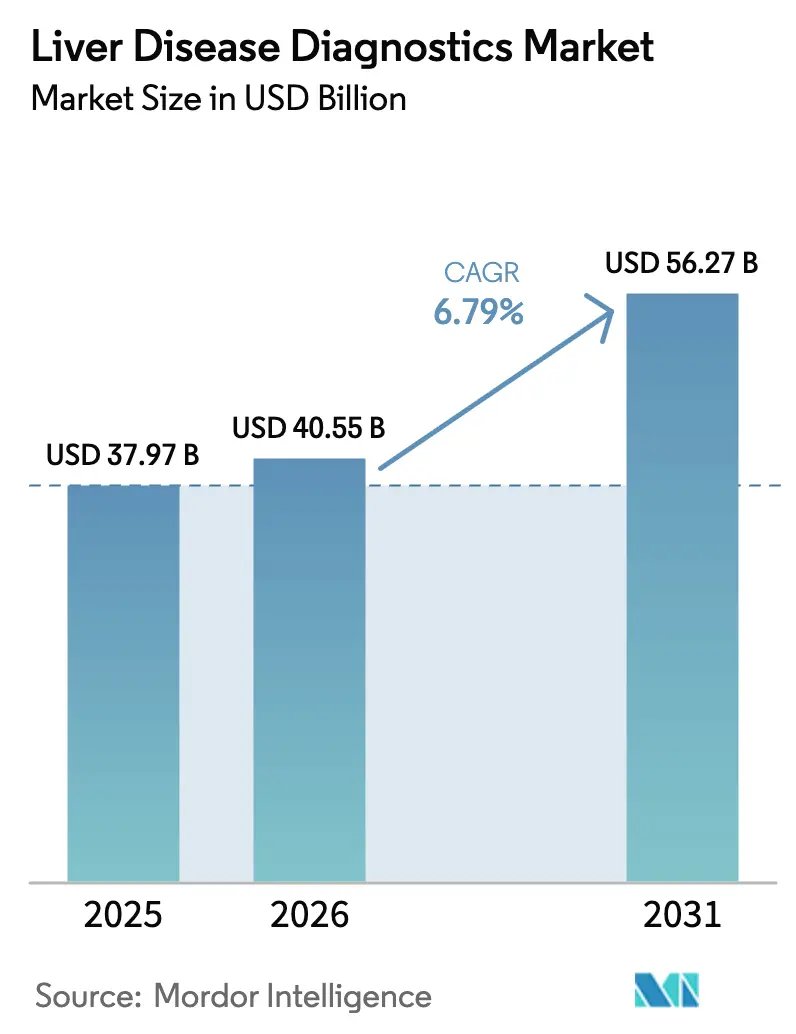

| 市場規模 (2026) | 40.55 十億米ドル |

| 市場規模 (2031) | 56.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肝疾患診断市場分析

2026年の肝疾患診断市場規模は400億5,500万米ドルと推定され、2025年の379億7,000万米ドルから成長し、2031年には562億7,000万米ドルへの拡大が予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.79%で成長しています。代謝機能障害関連脂肪性肝疾患(MASLD)の世界的な有病率の高まり、非侵襲的検査に対するより広範な償還適用、および2024年6月に米国食品医薬品局(FDA)が承認した初のポイント・オブ・ケア型C型肝炎RNAアッセイなどの迅速な規制承認がこの成長軌道を支えています。[1]米国食品医薬品局(U.S. Food & Drug Administration)、「FDAが初のポイント・オブ・ケア型C型肝炎RNAテストの販売を許可」、fda.gov ベンダーはターンアラウンドタイムの短縮に注力しており、その一例としてRocheが2025年5月に発売した18分で結果が得られるElecsys PRO-C3線維化検査が挙げられます。電子健康記録に組み込まれたAI駆動のリスク層別化ツールは、これまで未診断であった症例を発見しており、一方で米国および英国における政府の検診義務化が人口レベルの検査を標準化しています。[2]米国保健福祉省(U.S. Department of Health & Human Services)、「ウイルス性肝炎国家戦略計画」、hhs.gov 入院患者の生検から外来エラストグラフィーへの転換は処置コストを低減し患者の不安を軽減することで、超音波ガイダンスとせん断波計測を組み合わせた携帯型デバイスのための十分な成長余地を生み出しています。

主要レポートのポイント

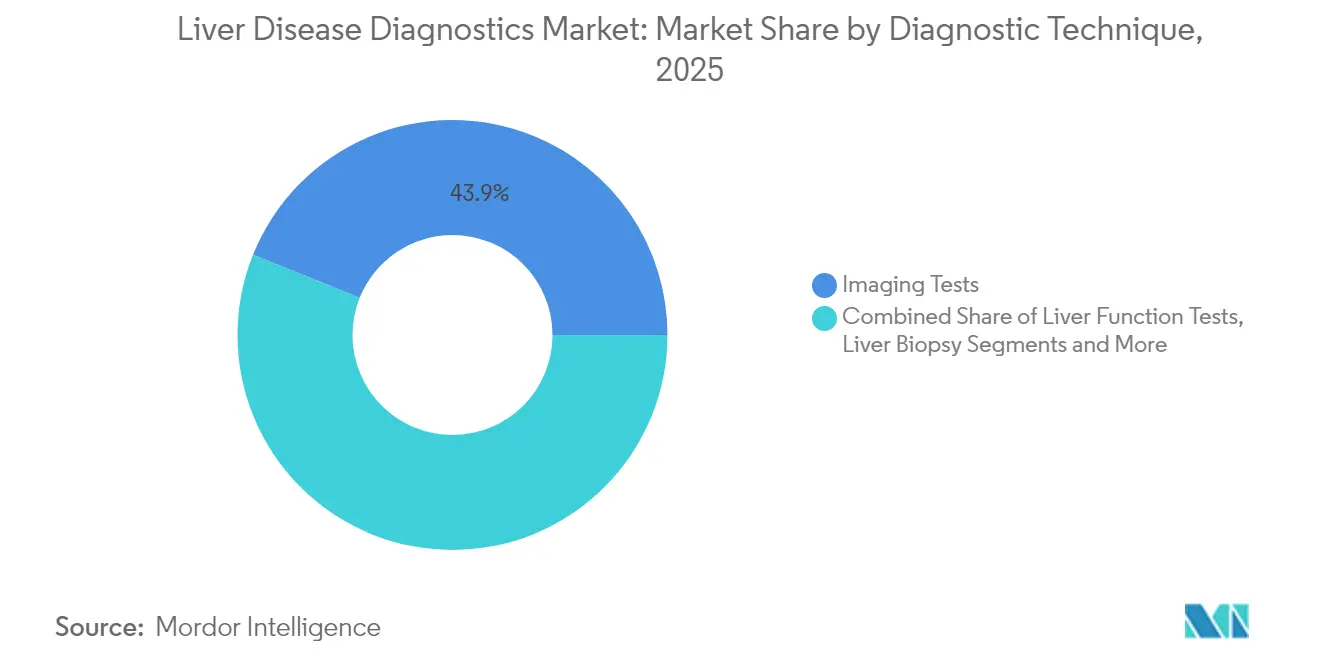

- 診断技術別では、イメージング検査が2025年の肝疾患診断市場シェアの43.92%を占めてリードしており、非侵襲的エラストグラフィーデバイスは2031年までに年平均成長率(CAGR)8.06%で拡大すると予測されています。

- 疾患タイプ別では、MASLDが2025年の肝疾患診断市場規模の33.41%のシェアを占め、2031年まで年平均成長率(CAGR)7.52%で拡大しています。

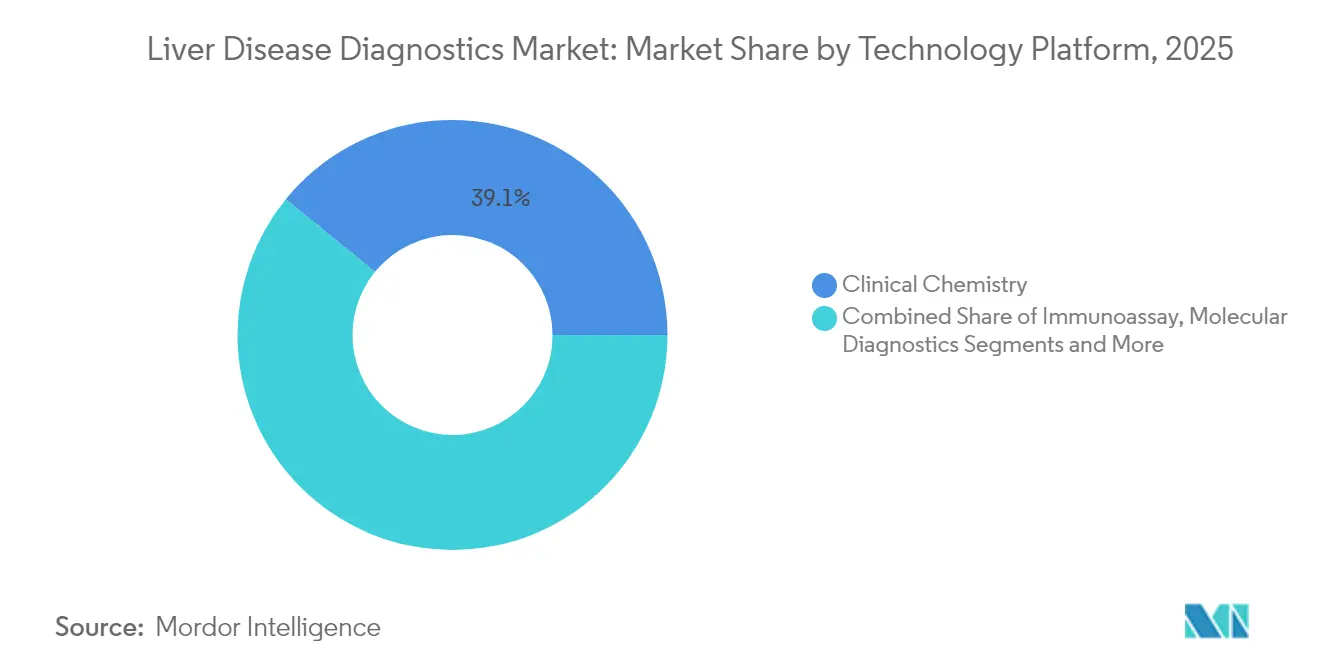

- 技術プラットフォーム別では、臨床化学が2025年の肝疾患診断市場の39.12%を占め、ポイント・オブ・ケア型バイオセンサーは2031年まで最高の予測年平均成長率(CAGR)6.98%を示しています。

- エンドユーザー別では、病院が2025年の肝疾患診断市場シェアの50.65%を占めていますが、ポイント・オブ・ケア型専門クリニックが2026年から2031年にかけて最速の年平均成長率(CAGR)7.88%を記録しています。

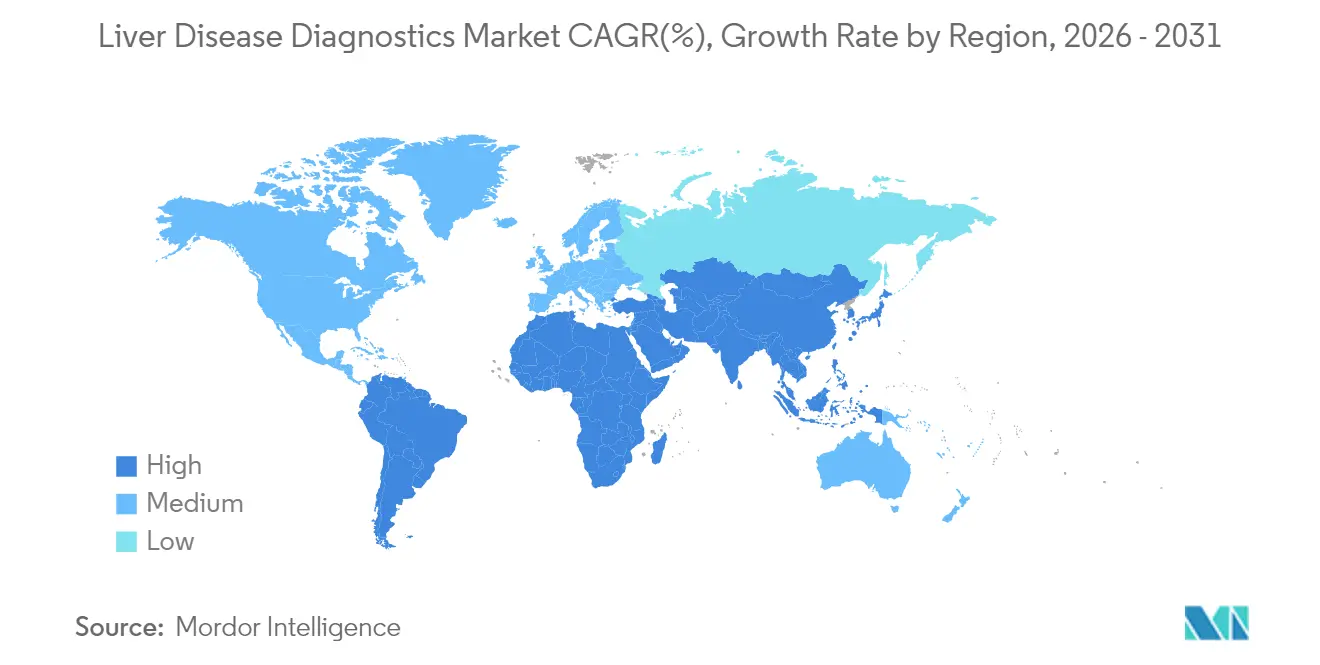

- 地域別では、北米が2025年の肝疾患診断市場の36.78%を占め、アジア太平洋地域が2031年まで最速の年平均成長率(CAGR)9.18%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肝疾患診断市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)年平均成長率(CAGR)予測への影響割合(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な肝疾患の有病率の増加 | +1.8% | 世界全体、アジア太平洋地域および北米で最も高い | 長期(4年以上) |

| 飲酒量の増加と代謝リスク要因の拡大 | +1.5% | 欧州および北米 | 中期(2年~4年) |

| 非侵襲的イメージングの普及 | +1.2% | 北米および欧州連合(EU)、アジア太平洋地域へと拡大中 | 中期(2年~4年) |

| 人口検診に向けた政府の取り組み | +1.0% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 移植モニタリングのためのAI駆動マルチオミクス液体生検 | +0.8% | 当初は北米および欧州連合(EU) | 長期(4年以上) |

| ポイント・オブ・ケア型ALT/ASTナノバイオセンサーの普及拡大 | +0.6% | 先進市場全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な肝疾患の有病率の増加

MASLD(代謝機能障害関連脂肪性肝疾患)の発症率の上昇は現在、成人の約30%に及んでおり、座位中心の生活習慣、高カロリー食、および高齢化による人口動態の変化が代謝機能障害を肝臓病学の実践における最重要課題として押し上げています。[3]ランセット消化器病学・肝臓病学委員会(The Lancet Gastroenterology & Hepatology Commission)、「アジア太平洋地域における肝疾患」、thelancet.comアジア太平洋地域は世界で最も重い慢性B型肝炎の負担を抱えており、ワクチン接種プログラムが成熟しつつある中でも持続的なサーベイランス需要を生み出しています。スペインにおける疫学的モデルは、2030年までにMASLDの診断数が倍増すると予測しており、検査室のキャパシティを逼迫させ、政策立案者に高スループットの非侵襲的検査への補助金支給を促しています。患者数が増加するにつれ、医療提供者は肝生検を、安全上の懸念なく頻繁に繰り返し実施できるエラストグラフィーおよび血清パネルへと移行しています。代謝性疾患の長期的な性質は、新たに診断された各患者が疾患の進行を通じて診断ベンダーにとって繰り返し収益をもたらす存在であることを意味しています。

飲酒量の増加と代謝リスク要因の拡大

欧州のアルコール起因性肝疾患の罹患率は、肥満およびインスリン抵抗性との重複が増加しており、標準的な肝酵素では多因子性障害の病因を区別できない場合に病因の特定が困難になっています。欧州肝臓学会(European Association for the Study of the Liver)による経済モデリングでは、1ユニットあたり最低1ユーロの価格を設定することで、2030年までに19,000件超の重篤な肝疾患転帰を予防できることが示されており、政策の重要な補完手段として診断が注目されています。線維化、脂肪肝化、および炎症マーカーを1回の検査で定量化するマルチアナライトパネルにより、臨床医は複雑な症例を迅速に層別化することが可能です。AIアルゴリズムはさらに、アルコール購買記録などの行動データと検査室のデータを統合し、より早期の介入を可能にするとともに、価値に基づく償還フレームワークを支援しています。

非侵襲的イメージングの普及

磁気共鳴エラストグラフィー、瞬間エラストグラフィー、および二次元せん断波技術は、経皮的処置に伴う出血やサンプリングエラーのリスクなしに、生検と同等の精度を提供します。2025年1月に米国連邦医療保険・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)が発行した償還ガイドラインでは、特殊組織化学染色を承認しつつより安全なイメージングを推奨しており、地域医療機関が携帯型エラストグラフィースキャナーを調達する動きを促進しています。ハンドヘルド超音波ユニットに接続できる小型化されたプローブは、フルサイズシステムとの相関係数が0.97超に達しており、プライマリケアにおける最前線での線維化評価が可能となっています。デバイス価格の低下に伴い、診断へのアクセスが肝臓病専門センター以外にも広がり、対象ユーザー基盤が拡大しています。

肝疾患の人口検診に向けた政府の取り組み

米国のウイルス性肝炎国家戦略計画は、全成人を対象とした一回限りのC型肝炎検査を義務付けており、医療提供者の償還に影響する品質指標に組み込まれています。英国では、NHSサマセットによるアルゴリズムベースのリスク予測プログラムの展開により、日常的な採血検査の中から700名のハイリスク患者が特定され、電子健康記録が受動的データを能動的な症例発見へと転換する方法を示しています。こうした取り組みは、臨床経路に検査を組み込むことで需要を安定化させます。標準化された国家プロトコルは、ある技術がガイドラインに採用されると、システム全体で保険適用が迅速に広がるため、革新的参入者の市場参入リスクも低減します。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率(CAGR)予測への影響割合(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包括的診断ワークアップの高コスト | -1.2% | 世界全体、新興市場で最も深刻 | 中期(2年~4年) |

| 新規バイオマーカーパネルに対する償還の限定性 | -0.8% | 北米および欧州連合(EU) | 短期(2年以内) |

| 侵襲的肝生検処置に対する患者の忌避 | -0.6% | 世界全体 | 短期(2年以内) |

| 低・中所得国(LMICs)における訓練を受けた肝臓病放射線科医の不足 | -0.4% | 低・中所得国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包括的診断ワークアップの高コスト

イメージング、血清バイオマーカー、および組織学を組み合わせた包括的な肝臓検査は1,200米ドルを超えることがあり、自己負担支出が主体の低リソース環境では法外な金額となります。2025年の臨床検査料金表(Clinical Laboratory Fee Schedule)は特定のアッセイに対するメディケア支払いを制限しており、医療提供者のマージンを圧迫し、検査メニューの拡大を遅らせています。FIB-4アルゴリズムによるMASLDスクリーニングのコスト効果に関する研究では、デバイス価格または償還が改善されるまで普及が妨げられていることを示す、標準的な支払意思額閾値を超えることが示されています。ベンダーは検査を臨床アウトカム保証に連動したサブスクリプションモデルにバンドルすることで対応していますが、医療システムの予算が厳しい地域では普及が依然として限定的です。

新規バイオマーカーパネルに対する償還の限定性

支払いコードの取得は、科学的な妥当性確認から数年遅れる可能性があります。メディケアの慎重な姿勢により、企業は全国的な適用範囲を得る前に実世界での有用性データを蓄積することを余儀なくされており、これは規模の小さい企業にとって対応困難な負担となっています。拡張肝線維化スコア(Enhanced Liver Fibrosis score)は、2024年に日本で償還承認を受けたにもかかわらず、いまだに断片的な米国の保険者契約を交渉中であり、収益の実現が遅れています。支払いが保証されない場合、病院は設備投資を先送りにし、販売サイクルが長期化するとともに新規参入者の運転資金需要が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

診断技術別:非侵襲的プラットフォームが普及を加速

イメージング検査は2025年の肝疾患診断市場規模の43.92%を占めており、超音波はその手頃な価格と操作者への親しみやすさから最も広い導入実績を維持しています。しかし、臨床医が日常的な外来診察において定量的な線維化病期分類を採用するにつれ、エラストグラフィーデバイスは年平均成長率(CAGR)8.06%を記録しています。放射線科では、Bモードイメージングとリアルタイムせん断波指標を組み合わせることで、別々の検査に伴うスケジュール遅延を解消しています。MRIエラストグラフィーは移植候補者における精密な病期分類のニッチな需要を取り込んでいる一方、CTおよびPET-CTは肝細胞癌が疑われる場合の腫瘍学的評価を支援しています。分子技術は補助的手段として組み込まれており、一回の採血からウイルスジェノタイピングおよび癌変異プロファイリングを提供しています。予測期間において、競争上のポジショニングを定義するのは代替ではなく統合です。エラストグラフィープローブを標準超音波コンソールに組み込んだベンダーが、汎用性の高いシステムを求める調達委員会での選定において優位に立ちます。次世代コントラスト強調超音波における脂肪肝および炎症の検出感度の向上は、生検への依存をさらに低下させ、診断業務量の外来ケアへの着実な移行を促進しています。

患者にやさしい検査へのシフトは、コスト抑制を重視する保険者の姿勢と合致しています。ポイント・オブ・ケア型エラストグラフィーは診断サイクルを短縮し、病理処理や生検後の経過観察などの付帯コストを削減します。多施設研究からのエビデンスは、せん断波の閾値7 kPaが感度100%で有意な線維化を識別することを示しており、プライマリケアでの日常的なサーベイランスを実現可能にしています。アルゴリズムがエラストグラフィースコアと血清マーカーを統合するにつれ、意思決定支援ツールが専門医への紹介を要する進行を検出し、段階的ケアモデルを強化しています。ベンダーはしたがって、クラウド接続と自動レポート機能を優先し、ハードウェア収益にソフトウェアサブスクリプションを追加しています。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

疾患タイプ別:MASLDが診断量とイノベーションを牽引

MASLDは2025年の肝疾患診断市場シェアの33.41%を占め、世界的な肥満および2型糖尿病の急増に後押しされ、年平均成長率(CAGR)7.52%で最も急速に拡大しています。横断的スクリーニングでは、糖尿病患者の59%が未診断の脂肪肝を抱えていることが明らかになっており、この有病率の高さがガイドラインに年1回の検査を推奨させるよう促しています。ウイルス性肝炎はアジア太平洋地域において依然として大きなニッチを占めており、抗ウイルス療法の情報提供に用いられるHBV DNA定量化およびジェノタイピングアッセイへの需要が持続しています。アルコール関連肝疾患は発症率こそ安定しているものの、肝硬変が発症した後は禁酒のみでは進行を阻止できないため、依然として線維化モニタリングが必要です。自己免疫性肝疾患は稀ではあるものの、複雑な血清学的パネルを要するため高い価格設定が可能です。

病因が重複するにつれ診断の複雑性が増しています。一人の患者が慢性B型肝炎およびアルコール使用に重積した代謝性脂肪肝を呈することがあります。重複するシグネチャーを解析できるマルチオミクスパネルがそのため普及しており、AIスコアリングエンジンが多様なバイオマーカーを実行可能なリスクグレードに凝縮しています。液体生検プラットフォームが早期癌サーベイランスに参入しており、ステージI肝細胞癌において超音波スクリーニングを凌駕する感度86%・特異度88%の性能を示しています。MASLDの慢性的・進行性の性質により、6ヶ月から12ヶ月ごとに繰り返し検査が行われることが保証されており、持続的な試薬需要を下支えしています。

技術プラットフォーム別:ポイント・オブ・ケア型バイオセンサーが検査室の優位性に挑戦

臨床化学プラットフォームは2025年の肝疾患診断市場において39.12%のシェアを維持しており、成熟したインフラストラクチャーと高スループットにより支えられています。しかし、ポイント・オブ・ケア型バイオセンサーは即時結果を優先する分散型モデルへの医療シフトに伴い、年平均成長率(CAGR)6.98%を獲得しています。ナノエンジニアリングされたトランスデューサーは、指先採血サンプルで5分以内に、従来のALTやASTよりも肝障害の特異的な指標であるグルタミン酸デヒドロゲナーゼを検出します。免疫測定法はPRO-C3などの定量的線維化マーカーにとって依然として中心的な位置を占めていますが、次世代シーケンシングは包括的なウイルスジェノタイピングおよび癌リスクパネルを通じて浸透を進めています。イメージングハードウェアベンダーはAI画像解析ソフトウェアを統合し、サブスクリプション収益を追加しながら診断の一貫性を向上させています。

プラットフォーム間の融合が標準となりつつあります。ハンドヘルドアナライザーは、地域クリニック向けの単一ユニットとして電気化学的ALTストリップと超音波エラストグラフィーを組み合わせています。クラウドダッシュボードはシリアル測定値を集積し、線維化進行と治療反応の予測モデリングを可能にしています。このような相乗効果はデータサイロを削減し、縦断的アウトカムに対する保険者の関心と合致しており、統合プラットフォームを優遇償還ティアに位置付けています。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

エンドユーザー別:専門クリニックが予防的アクセスを拡大

病院は2025年の肝疾患診断市場規模の50.65%を、幅広い検査メニューと急性期管理に対する入院患者需要によって支配していました。しかし、ポイント・オブ・ケア型専門クリニックは、価値に基づく支払いスキームが早期リスク特定を評価することにより、最高の年平均成長率(CAGR)7.88%を記録しています。リテールヘルス店舗および代謝クリニックは、1回の診察で実行可能な結果をもたらすドロップイン型エラストグラフィーと指先採血パネルを採用しており、費用のかかる専門医への紹介を最小化しています。独立検査室はスケールメリットを活用し、複数施設の医療提供者ネットワーク向けに大量の血清学的・ゲノミック検査を処理しており、一方、学術センターはコマーシャルパイプラインに還元されるバイオマーカー検証研究を牽引しています。

ケアの連続体は積極的管理へとシフトしています。NHSテイサイドのインテリジェント肝機能検査プログラムは、自動化された線維化スコアリングにより不必要な肝臓病専門医への紹介を34%削減し、高度な症例のために専門家の余力を確保しました。テレヘルスの統合により、地方のクリニックはエラストグラフィークリップを専門医によるレビューのためにアップロードでき、労働力不足を緩和しています。包括的なトレーニングと遠隔コンサルテーションサポートを設備リースにバンドルするベンダーは、小規模医療機関の間で顧客基盤を広げています。

地域分析

北米は2025年の肝疾患診断市場シェアの36.78%を占め、堅固な償還制度と革新的技術の早期採用に支えられています。FDAの優先審査経路(ポイント・オブ・ケア型C型肝炎RNAテストのDeノボ承認など)は商業化のタイムラインを加速させています。2025年のメディケア検査料金表は検証済みアッセイに対して予測可能な支払いを提供し、新プラットフォームへの設備投資を促進しています。戦略的買収(Quest DiagnosticsによるLifeLabsの10億米ドルの買収)は地域的なフットプリントを拡大し、検査へのアクセシビリティを向上させています。

アジア太平洋地域は2031年まで年平均成長率(CAGR)9.18%を記録する見込みであり、世界最高のB型肝炎有病率と急速な代謝性疾患の増加の両方を反映しています。中国本土では全国的なMASLDスクリーニングパイロットプログラムが展開されており、日本では拡張肝線維化検査(Enhanced Liver Fibrosis test)が償還対象となっており、早期発見に対する政府のコミットメントが強調されています。インドの官民混合型医療モデルは農村部における低コストのポイント・オブ・ケア型デバイスへの需要を促進しており、一方、オーストラリアと韓国は高度なデジタルインフラを背景にAI統合型イメージングプラットフォームを早期に採用しています。地域の疾病負担(慢性B型肝炎患者の75%がアジア太平洋地域に居住)は、定量的ウイルス評価と線維化モニタリングへの持続的な需要を生み出しています。

欧州はEASL-ランセット委員会による予防・早期診断に関する協調的政策イニシアチブに支えられ、堅固な第2位の地位を維持しています。ドイツと英国がMRIエラストグラフィーおよびAI画像解析のための設備投資を牽引しており、フランスは償還決定を検証するコスト効果研究を重視しています。スペインとイタリアにおける人口スクリーニングパイロットプログラムはMASLDを対象としており、肥満率の上昇への懸念を反映しています。東欧市場はEUの結束基金を通じて検査室インフラを徐々に近代化しており、中東・アフリカは民間病院チェーンが富裕層患者の需要に応えるために先進的な診断機器を輸入するという初期的な機会を代表しています。

競合環境

肝疾患診断市場は適度に断片化されており、プラットフォームの多様化と臨床的妥当性確認が核心的な差別化要因となっています。Abbott、Roche、Siemens Healthineersなどの大手コングロマリットは、化学、免疫測定法、およびイメージング機能を統合されたエコシステムにバンドルし、データの相互運用性を通じて顧客を固定化しています。RocheのElecsys PRO-C3の発売は血清線維化フランチャイズを強化する一方、Siemensはエラストグラフィークリップを自動分類するAI対応超音波を推進しています。Thermo Fisherはさらなる統合を示唆し、分子診断の射程を広げるための買収に最大500億米ドルを充てることを表明しています。

新興参入者は高成長ニッチに注力しています。Mursla BioのEvoLiver液体生検はFDAブレークスルー指定を獲得し、早期癌サーベイランスのリーダーとしての地位を確立しています。Helio GenomicsはHCC(肝細胞癌)スクリーニングにおける超音波を上回る感度を主張し、年次サーベイランスプロトコルにおいてイメージングを代替することを目指しています。AIソフトウェアベンダーは自然言語病理レポートと検査室データを統合して総合的なリスクスコアを生成し、リソース制約のあるクリニックに魅力的なサブスクリプションモデルを提供しています。

診断企業と製薬会社のパートナーシップはコンパニオン診断薬の開発を加速させています。GSKによるOchre Bioとの3,750万米ドルのアライアンスはMASLDにおけるAIガイドターゲット発見を探求しており、治療と診断の境界を曖昧にする分野横断的なコラボレーションを例示しています。一方、bioMérieuxは拡充した肝臓病パネルを背景に2024年上半期の売上が9.9%成長し、特化した検査メニューの収益ポテンシャルを示しています。ポイント・オブ・ケア型プラットフォームが中央検査室が従来保持してきたスケールメリットを取り除くにつれ、競争の激化が見込まれます。

肝疾患診断業界リーダー

F. Hoffmann-La Roche Ltd

Abbott

Siemens Healthineers

Thermo Fisher Scientific

bioMérieux

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ジョージタウン大学(Georgetown University)とMedStar Healthは、250万米ドルの米国国立衛生研究所(NIH)助成金を背景に、早期肝移植拒絶反応を検出する液体生検血液検査を公開しました。

- 2025年5月:RocheはElecsys PRO-C3アッセイを発表し、cobasアナライザーで18分以内の線維化重症度結果を提供しています。

- 2025年4月:Mursla Bioは肝細胞癌サーベイランスのためのEvoLiver動的生検検査でFDAブレークスルー指定を取得しました。

- 2025年3月:クリティカル・パス・インスティテュート(Critical Path Institute)は、ALT/ASTに対する優れた肝障害バイオマーカーとしてグルタミン酸デヒドロゲナーゼ(GLDH)を提案し、FDAの指針を求めています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、肝疾患診断市場を、急性または慢性の肝疾患の検出と病期分類に使用される画像診断システム、血清学的・分子学的検査キット、肝機能化学パネル、非侵襲的エラストグラフィ装置、内視鏡検査装置、肝生検消耗品から得られる収益と定義している。モルドールインテリジェンスによると、数値はエンドユーザー購入価格(恒常2024米ドル)で報告されており、公的および私的医療チャネルをカバーしている。

適用除外:治療薬、外科手術、肝臓を適応症として販売されていないジェネリック臨床化学分析装置は適用除外とする。

セグメンテーションの概要

- 診断技術別

- イメージング検査

- 超音波

- MRIおよびMRIエラストグラフィー

- CTおよびPET-CT

- 肝機能検査

- 非侵襲的エラストグラフィーデバイス

- 肝生検

- 内視鏡

- 分子・血清学的検査

- イメージング検査

- 疾患タイプ別

- NAFLD/MASLD

- ウイルス性肝炎(HBV、HCV)

- アルコール関連肝疾患

- 自己免疫性肝疾患

- 肝癌および肝硬変

- 技術プラットフォーム別

- 臨床化学

- 免疫測定法

- 分子診断

- イメージングデバイス

- ポイント・オブ・ケア型バイオセンサー

- エンドユーザー別

- 病院

- 独立臨床検査室

- 学術・研究機関

- ポイント・オブ・ケア型/専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、湾岸諸国の肝臓専門医、消化器病研究所長、画像診断サービスマネージャー、キット販売業者、調達担当者にインタビューを行い、モデルの仮定を固定する前に、設置ベース数、利用率、償還上限、新たなバイオマーカー採用をクロスチェックしている。

デスクリサーチ

まず、WHO Global Health Observatory、CDC Viral Hepatitis Surveillance、European Association for the Study of the Liverなどのオープンデータセットから疾病負担のベースラインを得る。UN Comtradeから得られる超音波診断装置とMRI装置の貿易フロー、Questelから得られる特許動向、Dow Jones Factivaに記録されている輸入関税は、ハードウェアの出荷台数と価格変動の規模を把握するのに役立つ。大手体外診断用医薬品メーカーや画像診断メーカーの財務開示資料、10-K、投資家向け説明資料は、ユニット配置や混合ASPのヒントになり、Hepatologyのような学術誌に掲載された臨床ガイドラインは検査アルゴリズムを洗練させる。このリストは例示であり、さらに多くの二次情報源がデータ収集、検証、明確化に役立つ。

マーケット・サイジングと予測

トップダウンの疫学構築は、NAFLD、ウイルス性肝炎、アルコール関連疾患、およびその他のコホートの診断有病率から開始され、これらは検査頻度の標準値と照合され、公的支払者と私的支払者の構成比によって重み付けされる。ボトムアップのロールアップ、サンプリングされた超音波診断装置の売上、エラストグラフィー・コンソールの設置台数、試薬価格×台数の中央値などを選択し、合計を調整する。主な変数には、画像検査の一人当たり比率、肝臓パネル検査の償還額、分子HCV遺伝子型のシェア、生検拒否率、エラストグラフィーの設置台数の伸びなどがある。シナリオフィルターを用いた多変量回帰では、これらのドライバーを2030年まで予測し、モデルはサンプリングデータが不足するギャップを自動フラグし、アナリストのオーバーライドを促します。

データ検証と更新サイクル

出力は、独立した手順カウント、機器出荷トラッカー、および支払人請求に対する差異チェックを通過する。異常の確認後、シニアレビュアーがサインオフする。報告書は毎年更新され、重要なイベントが発生するとサイクルの途中で更新される。アナリストはリリース直前にモデルを再実行するので、顧客は最新のビューを見ることができる。

モルドールの肝疾患診断ベースラインが信頼できる理由

公表されている数値がしばしば乖離するのは、各社が異なる組み入れルール、価格設定レイヤー、更新頻度を選択しているためである。当社の規律あるスコープ、疫学に基づく需要プール、毎年の再較正により、基準年は地に足のついた最新のものとなっている。

他のパブリッシャーとの主なギャップ要因としては、技術バスケットの狭さ、迅速なポイント・オブ・ケア展開に関する楽観論、恒常通貨での正規化ではなく過去の為替レートの使用などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 379.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 404.6億米ドル(2025年) | グローバル・コンサルタンシーA | 地域の健康診断の収入と1回限りの家庭用検査キットをカウントし、合計を膨らませている。 |

| 40.30億米ドル(2025年) | 業界アナリストB | 病院で一般的な大量購入割引を調整することなく、定価ASPを適用する。 |

つまり、モルドールのアプローチは、透明な変数、混合法の検証、日常的なリフレッシュを融合させ、意思決定者が容易にトレースし再現できるバランスのとれたベースラインを提供する。

レポートで回答される主要な質問

世界の肝疾患診断市場の現在の規模は?

世界の肝疾患診断市場は、予測期間(2026年~2031年)に年平均成長率(CAGR)6.79%を記録する見込みです。

世界の肝疾患診断市場における主要企業は?

F. Hoffmann-La Roche Ltd、Echosens、Siemens Healthcare GmbH、Boston Scientific Corporation、およびThermo Fisher Scientific Inc.が世界の肝疾患診断市場における主要企業です。

肝疾患診断市場の現在の規模は?

肝疾患診断市場規模は2026年に400億5,500万米ドルに達し、2031年までに562億7,000万米ドルに達することが予測されています。

最も高い収益を生み出している疾患セグメントはどれですか?

MASLDが最大のセグメントであり、2025年の市場シェアの33.41%を占め、2031年まで年平均成長率(CAGR)7.52%で拡大しています。

非侵襲的イメージング技術が普及している理由は?

エラストグラフィーおよびMRIベースの手法は処置リスクなしに生検と同等の精度を提供しており、外来検査に対する政策的支援と患者の嗜好を促進しています。

肝臓診断において最も急速に成長している地域はどこですか?

アジア太平洋地域は年平均成長率(CAGR)9.18%で成長をリードしており、B型肝炎の高有病率と代謝性疾患の増加が牽引しています。

ポイント・オブ・ケア型バイオセンサーは市場にどのような影響を与えていますか?

携帯型ALT/ASTナノバイオセンサーは数分以内に結果を提供し、地域クリニックおよびテレヘルスモデルが肝障害を早期に発見し患者を積極的に管理することを可能にしています。

高度なバイオマーカーパネルの採用を制限する要因は何ですか?

高い検査コストと遅れた償還承認により、医療提供者は新しいアッセイを日常的なワークフローに統合する前に追加的な臨床的有用性を証明することを余儀なくされています。

最終更新日: