グリース市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

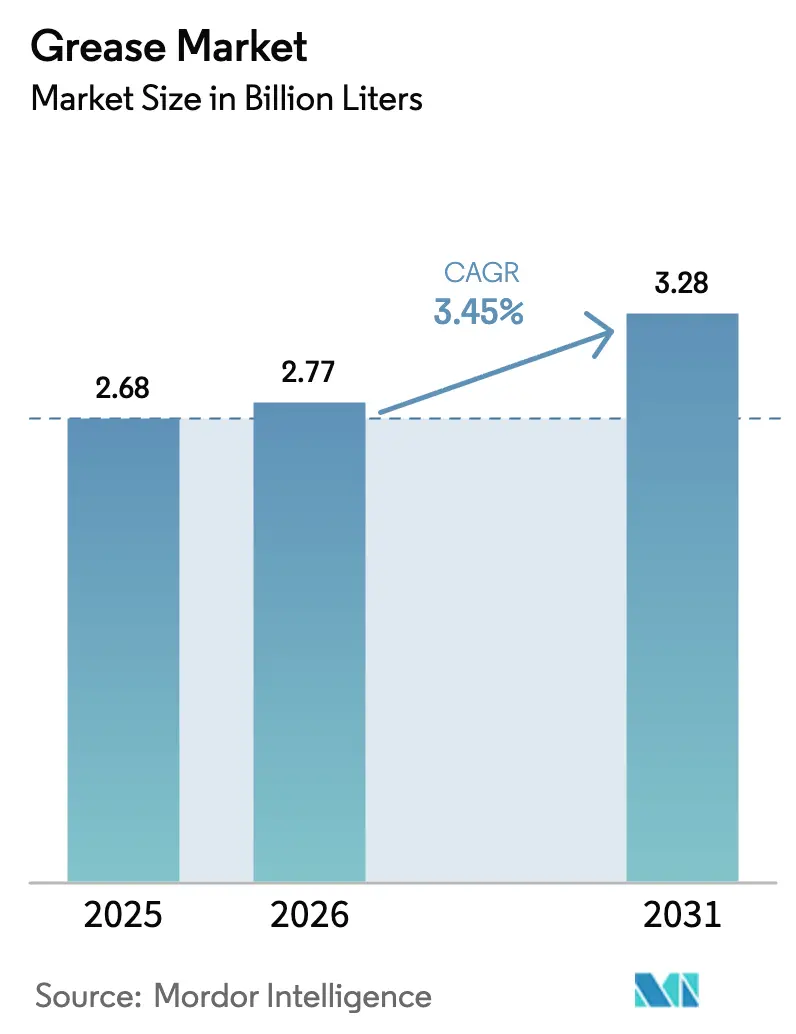

| 市場取引高 (2026) | 2.77 十億リットル |

| 市場取引高 (2031) | 3.28 十億リットル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリース市場分析

グリース市場規模は2025年に26億8,000万リットルと評価され、2026年の27億7,000万リットルから2031年には32億8,000万リットルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.45%と推定されます。この成長は、継続的な工業化、耐水性海洋グレードへの需要急増、およびリチウム炭酸塩の価格変動から購買者を守るカルシウムスルホネートおよびポリウレア化学への急速な転換を反映しています。食品加工工場は汚染リスクを軽減するためにNSF H1認証製品で従来のリチウム石けんを代替しており、風力タービン群および電気自動車パワートレインは-40℃から+150℃の範囲で性能を発揮する合成油グリースを好んでいます。メキシコ湾、ブラジル、西アフリカの沖合深海掘削リグは、繰り返し荷重と海水洗い流しに耐えられるカルシウム複合グレードを指定するようになっており、特殊海洋グレードの数量を二桁成長へと牽引しています。再精製グループIIおよびグループIII基油プロジェクトへの並行投資により、高性能製品の原材料コストが低下し、競争激化の中でもメーカーのマージンが維持されています。

主要レポートのポイント

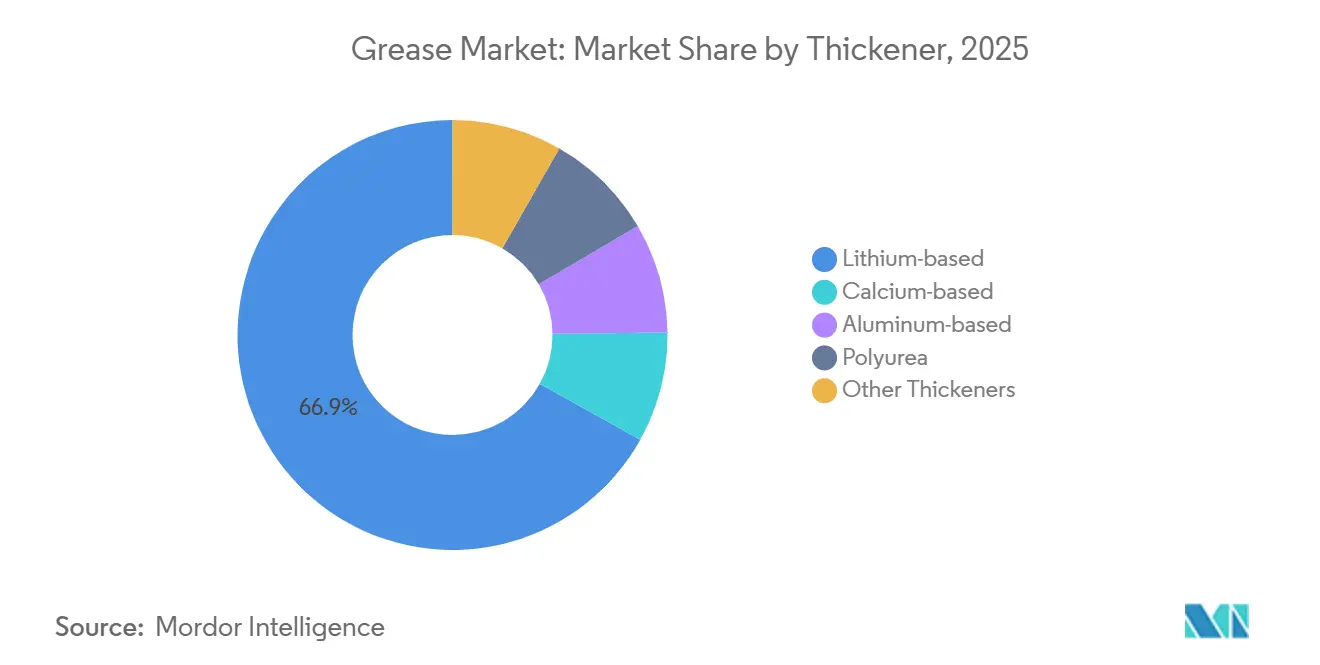

- 増粘剤別では、リチウム系が2025年のグリース市場規模の66.89%を占め、カルシウム系は2031年にかけて年平均成長率(CAGR)8.22%で拡大しています。

- 製品タイプ別では、鉱物油が2025年のグリース市場規模の75.19%を占め、合成油セグメントは2031年にかけて年平均成長率(CAGR)4.51%で拡大しています。

- 性能グレード別では、高温用グリースが2025年のグリース市場規模の36.68%を占め、2031年にかけて年平均成長率(CAGR)6.61%で成長すると予測されています。

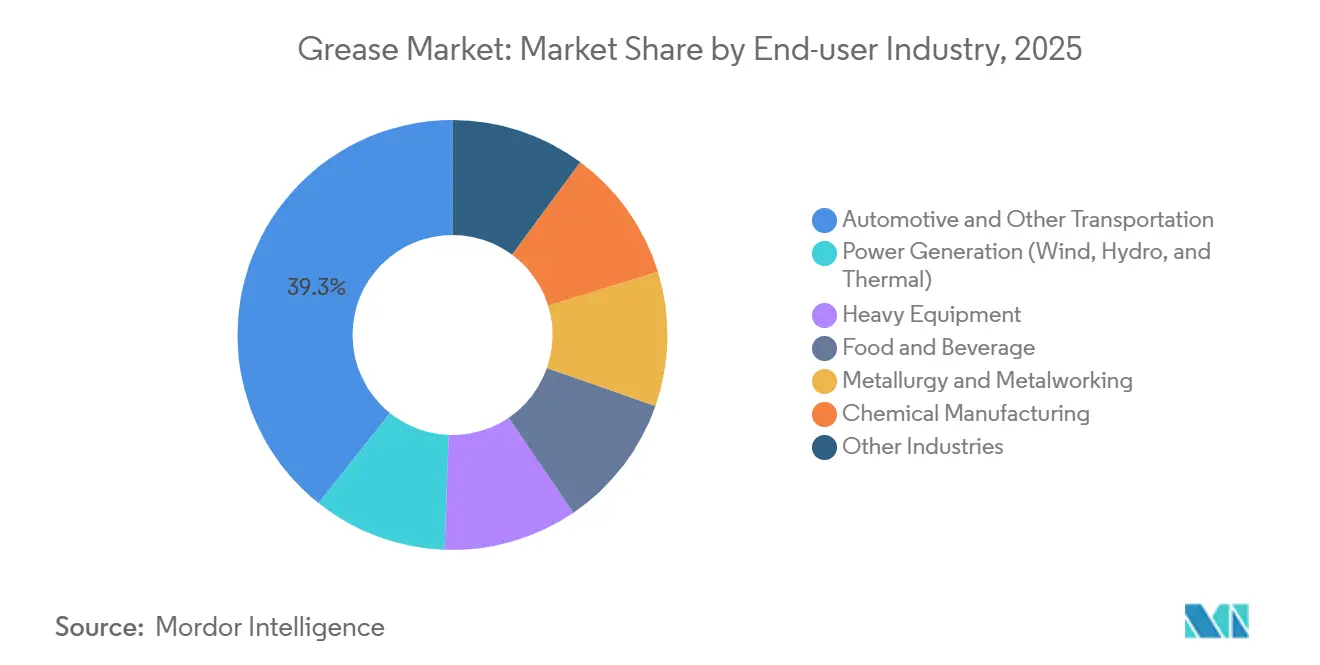

- エンドユーザー別では、自動車・その他輸送が2025年のグリース市場規模の39.28%を占め、発電が年平均成長率(CAGR)4.82%で最も急速に拡大するエンドユーザーとなっています。

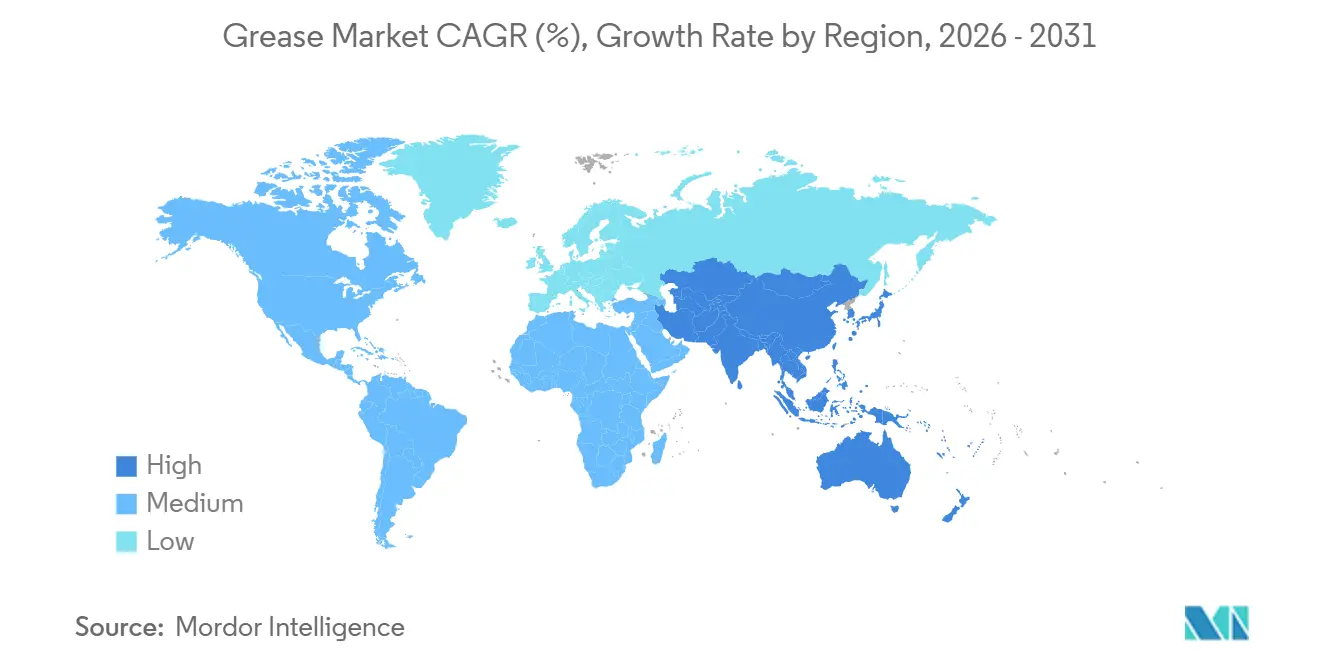

- 地域別では、アジア太平洋が2025年のグリース市場シェアの49.75%を占めて首位となり、年平均成長率(CAGR)4.39%で他のすべての地域を上回るペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 衛生的な食品グレード潤滑の普及 | +0.8% | 北米、欧州、グローバル食品ハブ | 中期(2~4年) |

| 電気自動車eパワートレインベアリングの転換 | +0.9% | アジア太平洋中心、北米・欧州への波及 | 長期(4年以上) |

| 沖合深海掘削需要 | +0.6% | メキシコ湾、ブラジル、中東・アフリカ | 短期(2年以内) |

| 建設機械の拡大 | +0.7% | 中国、インド、東南アジア諸国連合、中東 | 中期(2~4年) |

| 発電投資 | +0.5% | 欧州沖合風力、アジア太平洋水力・火力発電所 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工ラインにおける衛生的な食品グレード潤滑の普及

NSF H1認証のアルミニウム複合およびカルシウムスルホネートグリースへの需要は、規制当局の検査が潤滑剤の選択を予防的管理として扱うようになったことから高まっています。乳製品、醸造、調理済み食品を扱う加工工場は、総所有コスト分析に潜在的なリコールコストを組み込んでおり、15~25%の価格プレミアムを許容できるものとしています。これらのグレードは150℃以上での酸化安定性を維持し、スチームクリーニングによる洗い流しに耐え、金属石けんの味の移行を防ぎます。欧州および北米でのISO 21469監査は、多国籍ブランドがグローバル衛生基準を統一するにつれて普及を加速させています。食品グレードグリース、技術サポート、および文書化をバンドルで提供するベンダーは、監査対応を求める加工業者から優先サプライヤーの地位を獲得しています[1]NSF インターナショナル、「NSF/ANSI 21469認証潤滑剤リスト」、nsf.org。

電気自動車eパワートレインベアリングのリチウム複合・カルシウムスルホネートグリースへの転換

電気自動車モーターは毎分10,000~15,000回転で動作し、従来のリチウム石けんでは対応できない電気伝導性および混合転がり条件を課します。イオン液体添加剤を配合したカルシウムスルホネートおよびリチウム複合グリースは摩擦損失を最大45%削減し、ロータ温度を低下させ、走行距離を延長します。中国のバッテリーパック組立ラインは、リチウム炭酸塩への追加的な暴露を避けるためにカルシウム系を指定しており、これは2022年から2024年にかけての商品価格の急変動後に標準的な対策となりました。自動車メーカーはこれらの化学製品について複数年契約を締結し、原材料の変動から部品表を保護しています。-40℃から+180℃の範囲で安定したポリウレア製品は、耐水洗い流し性のためにホイールベアリングおよび等速ジョイント用途での採用が進んでいます。

沖合深海掘削が耐水性海洋グリースを促進

水深1,500mを超える油田での生産開始は、滴点が260℃以上のカルシウム複合グレードに依存しています。噴出防止装置アクチュエータ、ライザーテンショナー、およびドリルストリングスレッドは、リグ1基あたり毎月200~300kgのグリースを消費します。オペレーターはISO 12924の生分解性要件とAPI RP 5A3スレッドコンパウンド規格を満たす製品をますます義務付けています。カルシウムスルホネート製品は繰り返し荷重および海水洗い流し耐性においてリチウム石けんを上回り、安全マージンを向上させます。供給契約は現場での潤滑監査とグリースをバンドルすることが多く、長期的なベンダー関係を強固にしています[2]Chevron Corporation、「アンカープロジェクト概要」、chevron.com。

建設機械ブームが極圧グリースを牽引

インド、インドネシア、湾岸諸国の大型プロジェクトパイプラインは、掘削機およびクレーンの稼働率を80%以上に引き上げ、機械1台あたりの年間グリース需要を75~100kgに押し上げています。機械メーカーは現在、ASTM D942試験で200時間以上の酸化安定性を特徴とするNLGIグレード2グリースを推奨しています。二硫化モリブデンおよびグラファイトは、流体力学的膜が崩壊した際に3,000MPaを超える荷重を維持するのに役立ちます。窒化ホウ素およびPFAS添加剤に関するEU REACH規制により、製剤業者は有機摩擦調整剤を採用せざるを得なくなり、コストのかかる再製剤化を引き起こしていますが、カルシウムスルホネートソリューションのための新たな市場機会を開いています。コンプライアンスを認証できるベンダーはフリート契約でシェアを獲得します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウム炭酸塩の価格変動 | -0.4% | グローバル、アジア太平洋および北米で顕著 | 短期(2年以内) |

| PFASおよび窒化ホウ素に関するEU REACHの強化 | -0.3% | 欧州、北米への波及あり | 中期(2~4年) |

| 自動潤滑の普及率の低さ | -0.2% | 南米および中東・アフリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーセクターとの競合によるリチウム炭酸塩コストの変動

スポット価格は2022年の1トンあたり80,000米ドルから、中国の新規かん水プロジェクトが電気自動車の普及を上回った2024年には10,000~12,000米ドルへと下落しました。高コスト契約に縛られたグリースブレンダーはマージンが200~300ベーシスポイント縮小し、購買リードタイムが8週間から16週間に延長されました。この衝撃は、バッテリーセクターとの連動がないカルシウムスルホネートおよびポリウレア増粘剤への多様化を促進しました。調達チームはエクスポージャーを抑制するためにデュアルソーシングを実施していますが、この経験はリチウム石けん経済の構造的脆弱性を浮き彫りにしています。2024年後半までに価格は安定しましたが、リスクプレミアムはサプライヤー契約に引き続き組み込まれています。

PFASおよび窒化ホウ素添加剤に関するEU REACHの強化

2023年2月の附属書XVIIに基づく多くのPFASおよびホウ素化合物の規制提案は、極圧および高温グレードに影響を与えます。一部の物質は2026年までに段階的に廃止され、その他は後日廃止されますが、製剤業者はすでに在庫の滞留を避けるために代替化学への移行を進めています。カルシウムスルホネート複合体はほとんどの場合においてPFAS含有添加剤を代替できますが、四球摩耗試験では荷重負荷能力が10~15%低下することが示されています。多国籍OEMは最も厳格な共通基準を採用しており、事実上欧州の基準をアジア太平洋および北米に輸出しています。適合製品の発売を加速するため、特殊グリースの研究開発予算は15~20%増加しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

増粘剤別:カルシウム製品がリチウムリスクをヘッジ

リチウム系グリースは、数十年にわたるOEM承認がその地位を固めているため、2025年のグリース市場シェアの66.89%を維持しました。しかし、カルシウムスルホネートグリースは260℃を超える滴点、優れた耐水性、および優秀な四球摩耗試験結果を提供するため、年平均成長率(CAGR)8.22%で拡大しています。海洋、鉱業、製鉄所のオペレーターは洗い流しや重荷重による故障を避けるためにこれらを採用しています。ChevronのRykon(2024年発売)は、リチウム複合体を上回る荷重負荷能力でこの分野を狙い、さらなる代替を促進しています。アルミニウム複合グレードは、250℃の安定性が20~30%の価格プレミアムを正当化するキルンベアリングなどのニッチな高温サービスを占めています。ポリウレア化学は、-40℃から+180℃サイクルにわたる酸化耐性のおかげで、電気自動車ホイールベアリングおよびタービンヨードライブの優先ソリューションとして進歩しています。ベントナイトおよびシリカゲルなどの特殊増粘剤は、NSF H1クリーンルーム用途を支え、サプライヤーのポートフォリオを強化しています。

カルシウムおよびポリウレアの採用は、リチウム炭酸塩の変動から多様化する調達戦略を反映しています。購買者はリチウム複合体とカルシウム同等品を組み合わせたデュアルソーシングフレームワークを構築し、2031年にかけての市場シェアの軌跡を変えています。風力タービンにおけるポリウレアの使用は、延長されたメンテナンス間隔をサポートし、ダウンタイムを削減してライフサイクルコストを低下させます。これらのトレンドが合わさって、グリース市場規模におけるカルシウムスルホネートおよびポリウレアのシェアを高める一方、リチウム系の優位性は着実に低下しています。

製品タイプ別:合成油が極限環境でシェアを拡大

鉱物油グリースは依然として2025年の数量の75.19%を占めていますが、性能ニーズが従来の限界を超えるにつれて合成製品は年平均成長率(CAGR)4.51%で成長しています。ポリアルファオレフィンおよびエステル基油は粘度指数140以上を持ち、1,000時間を超えて酸化に耐え、12ヶ月のタービン再潤滑サイクルを可能にします。ExxonMobilの2025年フランスおよびオランダにおける再精製グループIIおよびグループIIIプロジェクトは合成原材料コストを10~15%低下させ、鉱物製品との歴史的な価格差を縮小しています。バイオベースグリースはニッチではありますが、ISO 12924に基づく低水生毒性を義務付ける林業および海洋地域での採用が義務化されています。このセグメントの勢いは、設備のダウンタイムが重要な場合に総所有コストの考慮が高い単価を上回り得ることを示しています。

鉱物油グレードは、コスト感度が高い自動車シャシー潤滑および一般産業サービスで引き続き優位を占めています。しかし、合成価格の低下とOEMのオイル交換間隔の延長に伴い、代替が徐々に進んでいます。バイオベース製品は50~70%の価格プレミアムと狭い温度範囲のために最も急峻な普及曲線に直面していますが、規制上のインセンティブと規制強化がそのフットプリントを拡大しています。全体として、合成セグメントの拡大はグリース市場規模における合成シェアを年々向上させています。

性能グレード別:高温製品が数量と成長をリード

高温グリースは2025年の数量の36.68%を占め、年平均成長率(CAGR)6.61%の見通しを持っています。製鉄所、ガラス炉、セメントキルンはリチウム石けんが液化する200℃以上でベアリングを稼働させており、カルシウムスルホネートおよびポリウレア複合体がデフォルトの選択肢となっています。極圧グレードは3,000MPaを超える荷重に直面する鉱業および建設機械をサポートしていますが、REACH主導の添加剤再製剤化が従来製品に課題をもたらしています。低温グリースは-40℃の条件が支配的な北欧の風力発電所およびカナダの鉱業に対応し、ポリウレアの北極圏での実績を確固たるものにしています。

高温セグメントはインドの2030年までに1億8,000万トンの鉄鋼生産を目指す取り組みから恩恵を受け、低温需要は北海およびバルト海での沖合風力発電設備の増加とともに高まっています。EU添加剤規制は一部の極圧製品の性能マージンを削り、有機調整剤の研究開発を促進しています。これらのダイナミクスが合わさって、グリース市場内での競争優位の主要な戦場として性能グレードの差別化を高めています。

エンドユーザー産業別:発電が自動車の成長を上回る

自動車・その他輸送セグメントは2025年の需要の39.28%を占めましたが、風力、水力、火力発電資産は老朽化が進む中で年平均成長率(CAGR)4.82%でより速く成長するでしょう。単一の風力タービンはそのライフサイクルを通じて200~300kgのグリースを消費し、2030年までに予測される500GWの新規再生可能エネルギー設備は50,000~60,000トンの増分数量を示しています。VestasやSiemens Gamesa等のOEMは再潤滑間隔を延長してメンテナンスコストを削減するポリウレアまたはリチウム複合製品を指定しています。建設機械はアジアおよび中東のインフラパイプラインで堅調を維持し、機械1台あたりのグリース消費量を引き上げています。食品・飲料加工業者はNSF H1の採用を加速させ、アルミニウム複合およびカルシウムスルホネート基材への需要を誘導しています。冶金・金属加工業者はREACH指針に基づき窒化ホウ素添加剤から適合カルシウム複合体へと移行しています。

総じて、これらの変化は産業ミックスを再調整しており、発電、建設、食品加工が自動車のシェアを侵食しながら特殊製剤業者に高マージンの販路を提供しています。その結果、グリース市場シェアが引き続き進化する中でも、平均販売価格は緩やかに上昇しています。

地域分析

アジア太平洋は2025年のグローバル数量の49.75%を占め、年平均成長率(CAGR)4.39%を記録すると予測されています。中国の製造業は年間3,000万台以上の車両を生産しており、BYDの組立ラインはリチウム変動へのエクスポージャーを低減するために冷却モジュールにカルシウムスルホネートグリースを使用しています。インドの国家インフラパイプラインは、稼働率80%以上で稼働する掘削機およびクレーン群における極圧消費を促進しています。日本と韓国は自動車輸出を電気自動車プラットフォームへと移行させており、ベアリング摩擦を45%低減するポリウレアおよびリチウム複合ソリューションを組み込んでいます。Shellのインドネシア12,000トン工場およびタイの3倍容量サイトは地域の供給安全保障を強化し、東南アジア諸国連合の産業成長への長期的な信頼を反映しています。

北米はニアショアリングの恩恵を受けており、2024年にメキシコの車両生産が400万台を超え、地域でのグリース調達を促進しています。米国はシェール掘削と食品グレードの採用をリードし、テキサスおよびグレートプレーンズの陸上風力回廊が合成数量を吸収しています。ChevronのメキシコGulf沖のアンカー油田は深海荷重向けに設計された海洋グレードを消費しています。カナダの鉱業操業は氷点下環境に対応した北極圏対応グリースを必要とし、ポリウレアおよび合成ポリアルファオレフィン化学に依存しています。

欧州は複雑な状況を呈しています。ドイツの自動車生産は2025年に軟化しましたが、北海およびバルト海での沖合風力発電の建設が加速しています。北欧諸国は-50℃の流動点を持つ北極圏グレードグリースを必要とし、トルコの復興需要が極圧の採用を促進しています。PFASおよび窒化ホウ素に関するEU REACH規制は製品ポートフォリオを再形成し研究開発コストを増加させていますが、適合サプライヤーに競争上の優位性をもたらしています。

南米はブラジルが中心であり、Petrobrasのプレソルトプロジェクトが海洋グリース需要を促進しています。アルゼンチンのリチウム採掘地帯は破砕およびコンベヤーラインにおける極圧消費を増加させています。中東・アフリカはサウジビジョン2030および南アフリカの鉱業投資のもとで建設機械および発電フリートを拡大しています。FUCHSの南アフリカにおける40%の能力増強はサブサハラ成長への信頼を示しています。

競合状況

グリース市場は中程度に分散しています。BPは2025年5月に200億米ドルの広範な資産売却プログラムの一環としてCastrolの売却プロセスを開始し、統合型メジャーが川下資産を再評価していることを示しています。Klüber LubricationとOKSの2025年10月の合併は、Freudenbergの傘下で食品グレードおよび高性能ポートフォリオを統合し、より広範な技術サービスネットワークを構築しています。地域の独立系企業は食品グレード、低温、生分解性セグメントのニッチな需要を満たしています。その機動性により新興規格への迅速な対応が可能となる一方、大手企業は規模と基油統合を活用してシェアを守っています。全体として、顧客が持続可能性の実績とコストの確実性の両方を求めるにつれて競争激化が進んでいます。

グリース業界リーダー

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

FUCHS

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Klüber Lubricationは、自動潤滑装置およびカスタマイズされた潤滑システムを専門とするドイツ企業TriboServ GmbH & Co. KGを買収しました。この買収はKlüber Lubricationの成長戦略を支援するためにポートフォリオを強化するものであり、買収価格は非公開です。

- 2024年6月:Shellはタイ施設でのグリース生産能力を年間15,000トンに3倍増強し、東南アジア最大のグリースハブとして位置付ける計画です。この拡張はShellの市場プレゼンスを強化し、地域グリース市場の増大する需要に対応することが期待されています。

- 2024年5月:Klüber Lubricationはインドでの製造能力を拡大するために1億4,200万インドルピーの投資を発表し、アジアの食品グレードおよび特殊グリース市場でのプレゼンス強化を目指しています。この戦略的な動きは地域グリース市場での競争を強化することが期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルグリース市場を、鉱物油・合成油・バイオベース油に金属石鹸系または非石鹸系増ちょう剤を分散させて工場で調合された半固体潤滑剤の総体と定義しており、負荷耐性・耐熱性・耐腐食性を高める添加剤が配合されることも多い。Mordor Intelligenceによると、本評価は2019年から2030年にかけて27カ国において、完成品メーカー・サービスワークショップ・産業ユーザーに販売された市販品の数量および金額を追跡している。

除外事項:真空用または医療用インプラント専用に調合された特殊ニッチグリースは本調査の対象外である。

セグメンテーション概要

- 増粘剤別

- リチウム系

- カルシウム系

- アルミニウム系

- ポリウレア

- その他の増粘剤

- 製品タイプ別

- 鉱物油

- 合成油

- バイオベース油

- 性能グレード別

- 高温用グリース

- 低温・北極圏グレードグリース

- 極圧・重荷重グリース

- エンドユーザー産業別

- 自動車・その他輸送

- 発電(風力、水力、火力)

- 重機

- 食品・飲料

- 冶金・金属加工

- 化学製造

- その他の産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋・欧州・北米において、潤滑剤調合業者・基油精製業者・保全管理者にインタビューを実施している。これらの議論により、グレード別平均販売価格、EVドライブトレインにおけるサービスインターバルの変化、および生の統計データでは把握しにくい実際の普及障壁が検証される。

デスクリサーチ

UN Comtrade輸送コード、国際エネルギー機関(IEA)の潤滑剤バランスシート、欧州自動車工業会(ACEA)の車両生産台数、米国地質調査所(USGS)のリチウム価格トラッカー、四半期ごとの基油動向を掲載する業界誌など、信頼性の高いオープンな情報源からベースラインの手がかりを収集している。企業の開示資料・投資家向け資料・Questelの特許リストは、サプライヤーの生産能力および新たな増ちょう剤化学の分析に活用している。財務情報についてはD&B Hoovers、アーカイブニュースについてはDow Jones Factivaなどのサブスクリプションデータベースがデスクリサーチの基盤となっている。列挙した情報源は、需要指標・コストカーブ・規制動向の把握に活用する二次情報プールの一例であり、網羅的なものではない。

市場規模の算定と予測

グローバル需要は、まず潤滑剤の国内生産量に純貿易データを加えたトップダウン方式で再構築し、次に車両保有台数・産業機械ストック・保全規範によって異なるグリース浸透率を適用する。結果は、サンプリングされたサプライヤー出荷量と地域チャネル調査から導出した選択的なボトムアップ集計と照合し、基準年の値を確定する前に明らかな異常値を平滑化している。モデルの主要ドライバーには、炭酸リチウムおよびスルホン酸カルシウムのコスト指数、自動車・建設機械の生産台数、鉱工業生産指数、EVストックの成長が含まれる。多変量回帰フレームワークによりこれらの変数を将来に向けて予測し、シナリオ分析によってバイオベース配合によるアップサイドと延長サービスインターバルによるダウンサイドを評価する。

データ検証と更新サイクル

モデルのアウトプットは2名のアナリストによるレビューを経て、分散アラートが発生した場合は重要な回答者への再確認を行い、矛盾する指標は承認前に調整される。レポートは12カ月ごとに更新され、為替変動・原材料ショック・規制変更が前提条件に重大な影響を与える場合は中間更新が実施される。

グリース市場のベースラインが精査に耐えられる理由

出版社ごとに調査範囲の境界・単位の規則・更新頻度が異なるため、推計値が一致することはほとんどない。こうしたばらつきは認識しているが、変数と調整ステップの透明性を確保することで、Mordorのベースラインが計画立案者にとって信頼性の高い参照基準となると確信している。

主なギャップ要因としては、バイオベースのニッチ数量が計上されているかどうか、平均販売価格の体系の違い、および新たな貿易統計に対してデータセットが再ベンチマークされる頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 26億9,000万リットル(2025年、数量) | Mordor Intelligence | - |

| 68億5,000万米ドル(2025年) | Global Consultancy A | 発電用グリースを除外し、2019年の固定ASPを適用している |

| 62億7,000万米ドル(2025年) | Industry Journal B | 鉱物油グレードのみを計上し、合成およびバイオベースセグメントを除外している |

| 62億米ドル(2024年) | Regional Consultancy C | 2022年の平均値で現地通貨を換算し、モデルを2年ごとに更新している |

これらの比較は、調査範囲の広さ・価格体系・更新頻度が異なると合計値が顕著に変化することを示している。すべての前提条件を文書化し、毎年更新することで、Mordor Intelligenceは意思決定者にとってバランスが取れた再現性のある出発点を提供している。

レポートで回答される主要な質問

現在のグリース市場規模と2031年までの成長予測は?

グリース市場規模は2026年に27億7,000万リットルであり、年平均成長率(CAGR)3.45%で2031年までに32億8,000万リットルに達すると予測されています。

最も速く成長すると予想される増粘剤タイプは?

カルシウム系グリースは、ユーザーがリチウム炭酸塩の価格変動をヘッジするにつれて年平均成長率(CAGR)8.22%で拡大すると予測されています。

合成油グリースが人気を集めている理由は?

ポリアルファオレフィンおよびエステルベース製品は、より広い温度範囲と長い再潤滑間隔を提供し、単価が高いにもかかわらず総所有コストを低下させます。

EU REACH規制はグリース製剤にどのような影響を与えますか?

PFASおよび窒化ホウ素に関する規制により、製剤業者は代替化学を採用せざるを得なくなり、研究開発費が増加し、適合製品の発売が加速しています。

最も大きな増分数量をもたらす地域はどこですか?

中国、インド、東南アジア諸国連合諸国が牽引するアジア太平洋は、2031年にかけて年平均成長率(CAGR)4.39%で最大の増分数量を追加すると予測されています。

最終更新日: