PETパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 78.44 十億米ドル |

| 市場規模 (2031) | 102.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPETパッケージング市場分析

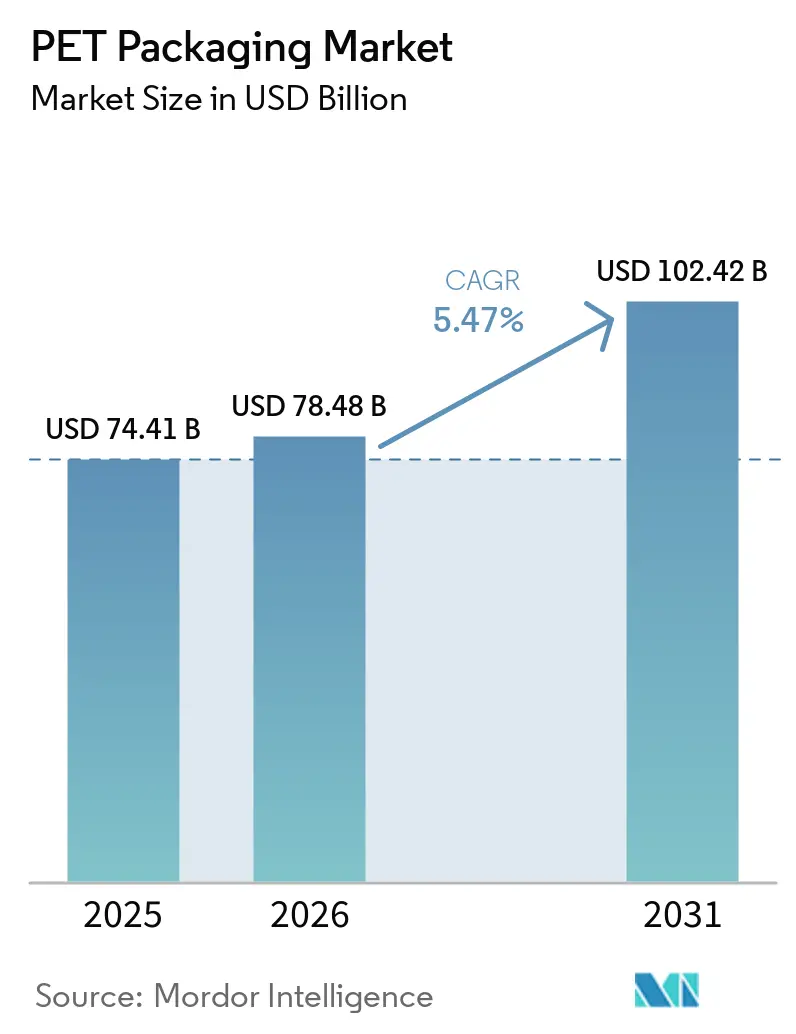

PETパッケージング市場規模は、2025年の744億1,000万米ドルから2026年には784億8,000万米ドルに増加し、2031年までに1,024億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.47%で成長する見込みである。硬質ボトルは引き続き商業的な基準を設定しているが、軟質パウチ、サシェ、熱成形トレイは、容積重量を最適化し、物流コストを削減し、循環型設計目標を支援するeコマース対応フォーマットへの採用を拡大している。リサイクル含有量を25〜50%組み込むというブランドオーナーの誓約は、欧州連合および米国における規制上の義務と同期しており、食品グレードのリサイクルPETへの需要を加速させ、統合された機械的または化学的リサイクル資産を管理するコンバーターに報いている。AmcorによるBerry Globalの買収とNovolexのPactiv Evergreenとの合併により、硬質、軟質、クロージャーシステムをカバーするバランスの取れたポートフォリオが生まれ、統合が交渉力を再編している。地域別では、アジア太平洋地域が収益のほぼ半分を占め、サプライチェーンの製造拠点であり続けているが、アフリカはインフラ整備と中間層消費の拡大に牽引され、最も速い成長を記録すると予測されている。

主要レポートのポイント

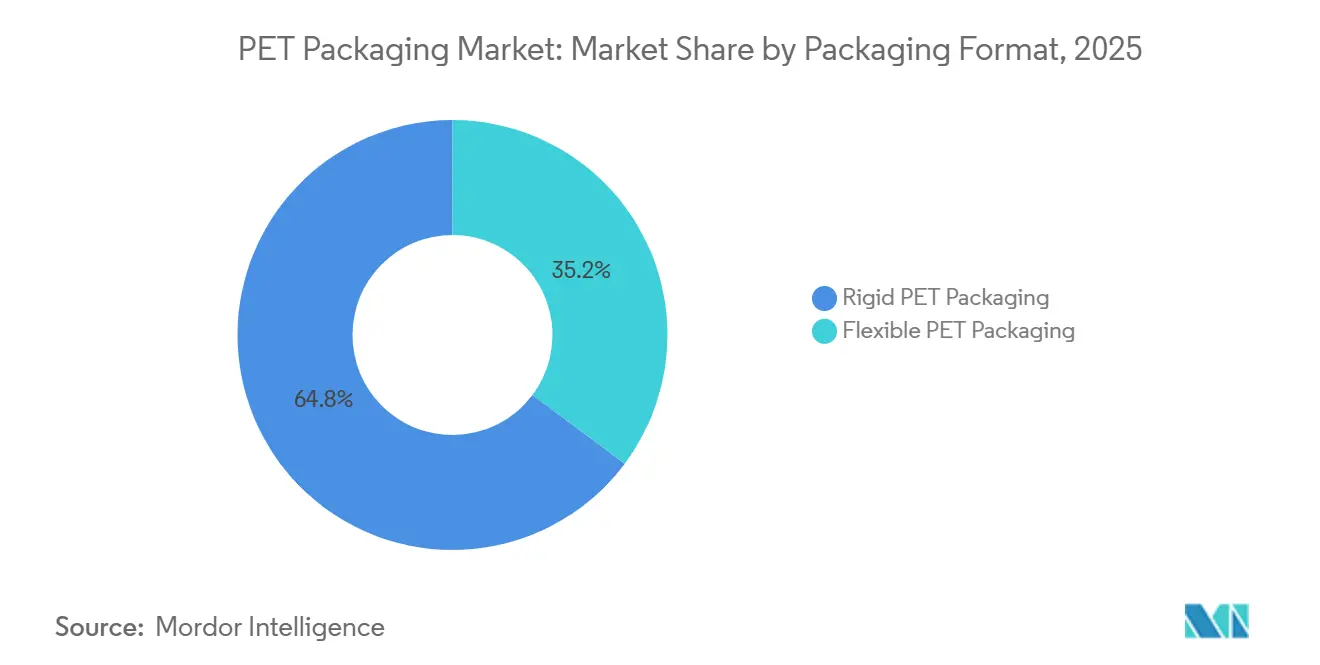

- 包装形態別では、硬質容器が2025年収益の64.78%をリードし、軟質フォーマットは2031年に向けてCAGR5.89%で拡大している。

- 製品タイプ別では、ボトル・瓶が2025年のPETパッケージング市場シェアの68.91%を占め、パウチ・サシェは2031年まで年率6.46%の成長軌道にある。

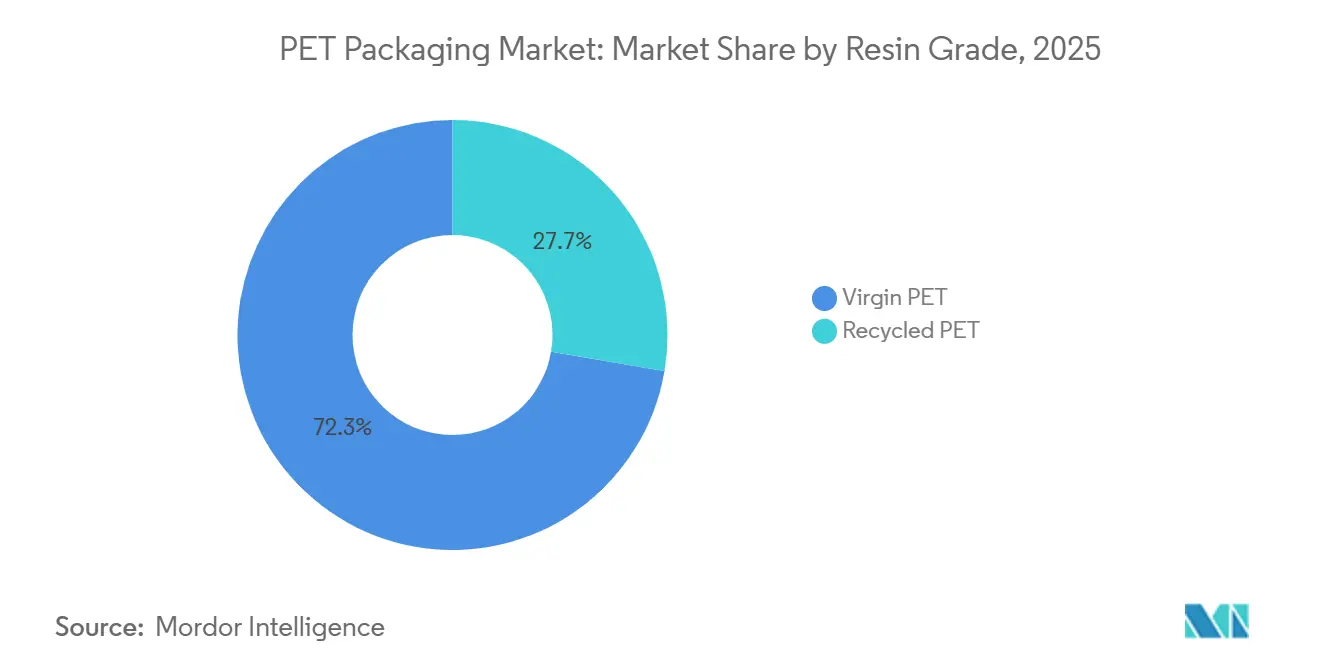

- 樹脂グレード別では、バージン樹脂が2025年の数量の72.33%を占め、リサイクルグレードはCAGR5.83%で2031年まで拡大している。

- エンドユーザー産業別では、食品・飲料が2025年の価値の59.74%を獲得し、パーソナルケア・化粧品は2026年から2031年にかけてCAGR6.68%で成長すると予測されている。

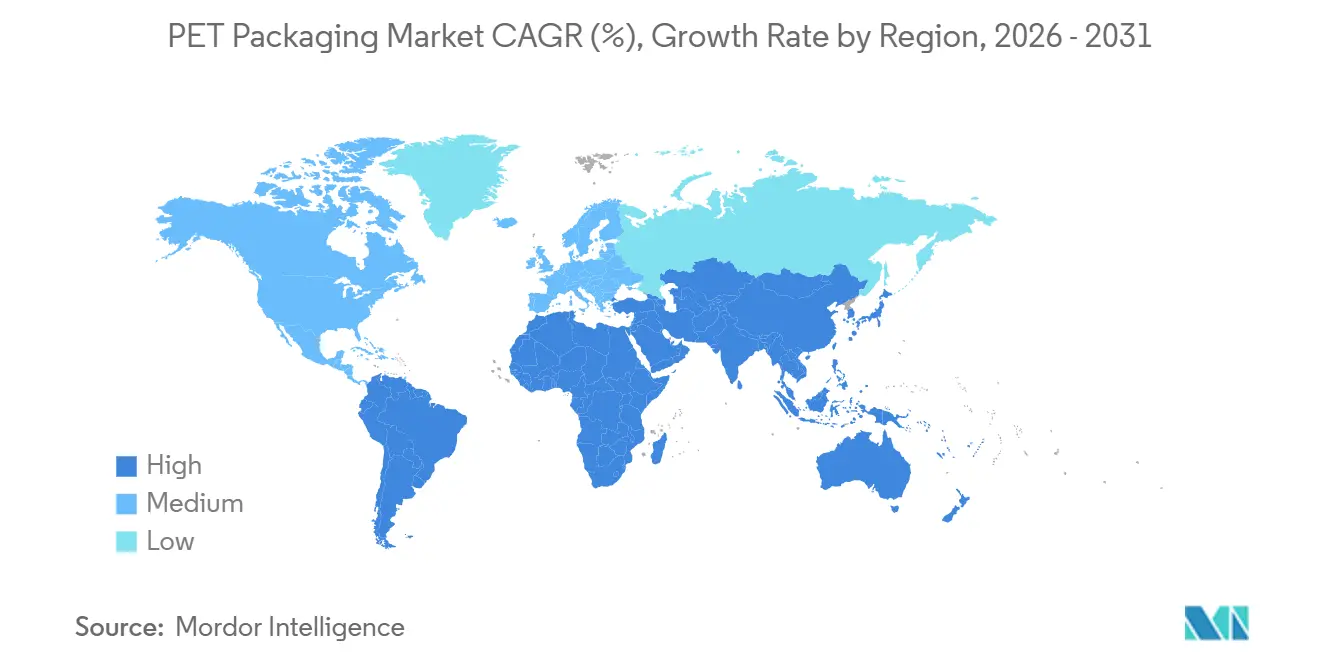

- 地域別では、アジア太平洋地域が2025年収益の47.38%を占め、アフリカは2031年まで6.49%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のPETパッケージング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いリサイクル性と軽量化の優位性 | +1.2% | 世界全体、欧州および北米で最も強い | 中期(2〜4年) |

| EUおよび米国における食品グレードのリサイクルPET義務化 | +1.0% | 欧州および米国、カナダおよびアジア太平洋地域への波及 | 短期(2年以内) |

| ホットフィルおよびCSDラインでの採用増加 | +0.8% | 世界全体、アジア太平洋地域および北米が主導 | 中期(2〜4年) |

| eコマース対応包装フォーマットの成長 | +0.7% | 北米、欧州および都市部のアジア太平洋地域ハブ | 短期(2年以内) |

| 化学的リサイクルインフラの展開 | +0.6% | 欧州、米国、中国で新興 | 長期(4年以上) |

| リサイクルPET含有量25〜50%に対するブランドオーナーのコミットメント | +0.5% | 世界全体、多国籍消費財企業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いリサイクル性と軽量化の優位性

PETの低密度と容易な選別性は、飲料、食品、パーソナルケア用途においてガラスおよびアルミニウムを代替しつつある。2026年に発売されたGerolsteiner Brunnenの1リットル再使用可能PETボトルは、リフィルサイクルを25回に引き上げ、年間1,900トンの二酸化炭素を削減し、軽量化と耐久性が共存できることを実証している。[1]Gerolsteiner Brunnen、「Gerolsteiner、新しい再使用可能PETボトルを発表」、PETnology、petnology.com コンバーターは現在、0.32ミリメートルの超薄肉壁を成形しており、大幅な物流コスト削減をもたらしている。ALPLAのrePETecシステムは2.7秒サイクルを達成し、ポリプロピレンの20倍優れた酸素バリアを提供し、PETが透明性と賞味期限が融合する乳製品、調理済み食品、医薬品のニッチ市場に参入することを可能にしている。これらの技術的進歩は、単一素材で広くリサイクルされるフォーマットを免除することが多い基材禁止に対するPETの地位を強化している。

EUおよび米国における食品グレードのリサイクルPET義務化

カリフォルニア州上院法案54および欧州連合の包装・包装廃棄物規則は、リサイクル含有量の増加を義務付けており、コンバーターに長期的なリサイクルPETの引き取り契約を締結させ、ISCC PLUSのもとでマスバランスを認証させている。Amcorは2025年度に34の認定サイトで218,000メトリックトンのリサイクルプラスチックを調達し、すでに10%の含有量マイルストーンを達成している。[2]Amcor、「2025年第4四半期決算」、sec.gov EastmanとDoloopはDrinktec 2025において100%化学的リサイクル樹脂で製造されたボトルを披露し、バージン性能との同等性を証明した。したがって、義務化はコンバーター業界を、原料を管理する企業と不安定なスポット市場にさらされている企業に二分しつつある。

ホットフィルおよびCSDラインでの採用増加

高度な熱セット樹脂とベースデザインにより、PETは変形することなく最高85℃の充填温度に耐えることができる。Faerchは85%のリサイクルPETから製造された温かい飲み物用蓋を発表し、コーヒーサービスにおけるポリスチレンのコスト効率の高い代替を示し、食品グレードのループに完全にリサイクル可能であることを実証した。[3]Faerch、「Faerch、リサイクルPETから製造された温かい飲み物用蓋を発表」、faerch.com アジア太平洋地域の炭酸清涼飲料ボトラーは、加圧ベースジオメトリを備えた薄肉PETに切り替え、賞味期限を維持しながら容器あたりのグラム数を削減している。これらのライン更新投資はPETのアクセス可能な数量を拡大し、特にリフィラブルガラスが定着していた分野において顕著である。

eコマース対応包装フォーマットの成長

消費者直送配送は、破損と課金重量を制限する耐衝撃性PETへの需要を促進している。Deloitteの2025年第3四半期包装ブリーフは、小売業者がリサイクル対応の単一素材フォーマットを義務付け、設計サイクルを短縮し、アジャイルなコンバーターを優遇していることを指摘した。パウチとサシェは、少量でプレミアムグラフィックスと改ざん防止機能を必要とするサブスクリプションモデルで支持を得ている。短納期デジタル印刷と迅速なプロトタイピングを駆使するコンバーターは、水分バリアとライン速度に苦労するアルミニウムや紙フォーマットに先んじて、これらのマイクロブランドの機会を獲得している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンPET樹脂価格の変動性 | -0.9% | 世界全体、輸入依存地域で深刻 | 短期(2年以内) |

| 使い捨てサシェに対するプラスチック禁止の台頭 | -0.6% | 欧州、アジア太平洋地域の一部およびアフリカの沿岸都市 | 中期(2〜4年) |

| ボトルからボトルへのループ供給ギャップ | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 「プラスチックフリー」に向けた消費者認識の変化 | -0.3% | 欧州および北米の先進市場、都市部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージンPET樹脂価格の変動性

原油とパラキシレンに連動した原料の変動はコンバーターのマージンを圧迫し、設備投資の展開を遅らせる。Amcorは、樹脂コストが1%上昇するごとに、転嫁前の年間売上原価に9,700万米ドルが加算されると試算している。2025年中、西欧ではバージン樹脂がリサイクルグレードを下回る時期があり、リサイクルPETの採用を損ない、サステナビリティ目標に圧力をかけた。ヘッジはこのエクスポージャーを部分的にしか相殺できず、2025年8月に適用された39%のスイス関税などの関税引き上げは、設備と原料の輸入経済をさらに歪めている。

使い捨てサシェに対するプラスチック禁止の台頭

フィリピン、インド、およびいくつかのアフリカ諸国の法律は、素材固有の適用除外なしに、定義されたサイズ閾値以下のサシェを対象としている。単一素材PETサシェは理論的にはリサイクル可能であるが、一括禁止はその市場ポテンシャルを無効化し、ブランドをより高い資本と流通負担を伴うより大きなパックサイズまたはリフィルプラットフォームへと押しやっている。Deloitteによるパックエキスポ2025出展者調査では、このような規制リスクを先取りするためのリフィルシステムとマルチサーブパウチへのR&D支出の加速が示された。サシェ依存地域で事業を展開するコンバーターは、現在、受注残を再調整し、代替フォーマットの成形能力に投資しなければならない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装形態別:硬質がシェアをリードし、軟質が勢いを増す

硬質フォーマットのPETパッケージング市場は2025年に482億4,000万米ドルであり、全体収益の64.78%を占めた。硬質ボトル、瓶、医薬品容器は、透明性、ガスバリア、棚での訴求力がプレミアム棚スペースを要求する場面では依然として不可欠である。しかし、軟質フォーマットはeコマースと外出先での消費に合わせた軽量パウチとサシェに牽引され、年率5.89%で成長している。硬質ラインは既存の高速ブロー成形インフラ、統合された回収システム、消費者の親しみやすさから恩恵を受けているが、コモディティ化した飲料における競争からのコスト圧力がマージンを圧迫している。軟質の専門企業は、リサイクル可能性ガイドラインを満たす単一PET構造の超薄肉ラミネートを推進し、デジタル印刷を統合してSKUの増殖と迅速な設計サイクルを可能にしている。この乖離は2つのサプライチェーンを生み出している:垂直統合された硬質大手はプリフォームとリサイクル資産を追加し、軟質プレーヤーはコーティング、ラミネーション、パウチ成形技術に投資して循環性を犠牲にすることなくバリア性能を高めている。

軟質PETはパーソナルケアおよび家庭用洗剤市場に浸透しており、リフィルパウチは硬質同等品と比較して樹脂使用量を最大70%削減し、輸送排出量と倉庫コストを削減できる。ALPLAのrePETecプラットフォームは、0.32ミリメートルの壁が酸素透過要件を満たすことを確認し、ヨーグルトカップと調理済み食品トレイがポリプロピレンからPETへ優れた賞味期限で移行することを可能にしている。フォーマットの変化は、ブランドのリサイクル誓約を達成するための食品グレードのリサイクル樹脂への需要を強化している。一方、硬質容器はISCC PLUSマスバランス証明書を活用して、一貫した樹脂品質を重視する飲料大手との長期契約を確保している。この戦略的分割は、コンバーターが大量生産の硬質ラインと機敏で付加価値の高い軟質資産の間で資本のバランスを取っている理由を強調している。

製品タイプ別:ボトル・瓶が収益を支え、パウチが加速

ボトルと瓶は2025年の売上の68.91%を占め、総額512億7,000万米ドルとなり、透明性、積み重ね可能性、製品保護が重視される炭酸清涼飲料、ボトル入り飲料水、食用油において確固たる市場ルートを確保した。しかし、パウチとサシェは、一人前の利便性に対する消費者の需要と棚効率の高い包装に対する小売業者の要求に牽引され、年率6.46%で拡大している。パウチのPETパッケージング市場シェアは現在小さいが、フォーマット多様化へのブランドの注力により、これが最も急速に動く製品カテゴリーとなっている。生鮮農産物とベーカリーのトレイとクラムシェルは、PETの熱成形性を活用して賞味期限を延長し食品廃棄を削減し、蓋、キャップ、クロージャーはブランドが単一素材ソリューションを求めるにつれて素材の収束を目撃している。2025年第2四半期に商業化されたOrigin Materialsの1881 PETキャップは、機械的リサイクル時のキャップ取り外しの必要性を排除し、収率と純度を高めている。

ボトル需要は、一人当たりの飲料消費が安定し、リフィルプログラムが支持を得ている成熟市場で横ばいになっており、Gerolsteinerの25サイクル再使用ボトルがその証拠である。パウチはこの成熟を上回り、軽量包装を求める栄養補助飲料濃縮物、化粧品リフィル、乾燥食料品セクターに白地を見出している。トレイは小売業者が高い視覚的訴求力と延長された賞味期限に転換するにつれてプレミアムチルド食品で成長しているが、多層構造への精査に直面している。クロージャーのイノベーションは戦場であり、PETはボトル樹脂と一致させることができ、選別損失を排除し、リサイクルストリームにおける色の一貫性を改善している。プリフォームは中間品であるが、コンバーターにとって戦略的バッファーとして機能し、不安定な需要を管理するために地域間で迅速な再展開を可能にしている。

樹脂グレード別:バージンが支配するがリサイクル含有量が急増

バージン樹脂は2025年の消費量の72.33%を占めたが、これは主に毎分2,000本以上のボトル充填ラインに適した安定した溶融一貫性と、原油価格が低迷する時期の低価格によるものである。しかし、PETパッケージング市場においてリサイクルグレードに割り当てられたシェアは、法的拘束力のある目標に牽引され、CAGR5.83%で拡大すると予測されている。CARBIOSとWankaiが中国の海寧に計画している年間5万トンの酵素的解重合プラント(2027年稼働予定、投資額1億1,500万ユーロ(1億2,995万米ドル))は、化学的リサイクルの経済性への信頼を示している。リサイクルPETは、食品接触可能な透明ストリームと機械的特性が逸脱できる非食品用途に二分される。自社リサイクルまたは安定した引き取り契約を持つコンバーターは価格プレミアムを獲得し、バージン価格急騰からマージンを守る。

Amcorの218,000トンのリサイクル調達量は、2025年度に34のISCC PLUS認定サイトに支えられ、ポートフォリオ含有量比率10%を達成した。ALPLAは2026年から年間1,500万ユーロ(1,695万米ドル)を投資し、10年間でリサイクル能力を70万トンに引き上げることを誓約した。機械的なボトルからボトルへのループは透明な飲料ボトルに対応し、化学的ルートは不透明、多層、汚染されたストリームを回収する。品質仕様は異なる:医薬品は絶対的な純度のためにバージンまたは化学的リサイクルグレードを必要とすることが多く、家庭用洗剤はより高い機械的含有量を受け入れることができる。義務化が強化されるにつれて、絶対量が増加してもバージンシェアは縮小し、リサイクル原料供給の安全性が重要な差別化要因となる。

エンドユーザー産業別:食品・飲料が優勢、パーソナルケアが上回る

食品・飲料は2025年の需要の59.74%を占め、約445億米ドルに相当し、ボトル入り飲料水、炭酸飲料、乳製品に牽引された。北米の飲料量は2025年にAmcorで中一桁台の減少を示した一方、ラテンアメリカは価格とミックス主導の成長を記録し、地域ごとの異なる軌跡を示している。パーソナルケア・化粧品はCAGR6.68%で最も急成長しているセグメントであり、プレミアム製品の発売とリサイクル可能な単一素材容器への規制上の優遇措置に拍車をかけられている。医薬品の採用は、PETがポリプロピレンブリスターに対する透明性の優位性を提供しながら、チャイルドレジスタントおよび改ざん防止要件を満たすにつれて増加している。家庭用洗剤と工業用潤滑油は耐薬品性とトリガースプレーとの適合性を重視し、コストを削減するより高いリサイクル率を可能にしている。

パーソナルケアのブランドは、リフィルサイクルを通じて美観を維持し、黄変なしにPCRを統合するPETポンプボトルに多層チューブを交換している。医薬品では、シリアライゼーション対応のPETバイアルがトラック&トレースを容易にし、湿度に敏感な薬剤はPVCと比較して優れた水分バリアを活用している。家庭用カテゴリーはPETパウチの家庭での希釈濃縮物を採用し、車両走行距離を削減している。工業製品はPETジェリカンへの移行を進め、透明性がレベル確認を容易にしている。エンドユーザーの浸透は地理を反映している:アジア太平洋地域の成長する中間層は包装食品を最も速く押し上げ、欧州は化粧品と医薬品を育成し、北米はサステナビリティラベリングが厳格化するにつれて家庭用洗剤に傾いている。

地域分析

アジア太平洋地域は2025年の世界収益の47.38%を占め、都市化が一人当たりの飲料消費を促進する中国、インド、東南アジアが主導した。計画中の海寧バイオリサイクル施設は5万トンのリサイクルPETを提供し、循環型原料への地域の需要を強調している。インドは関税リスクを回避するためにプリフォーム生産を国内化しており、東南アジアのコンバーターはチルド即飲みお茶の需要を満たすために高速延伸ブローラインを追加している。日本と韓国は、飲料大手向けのプレミアムリサイクルPET供給を確保するためにデポジット返却とISCC PLUS認証を優先している。

欧州と北米は数量成長は遅いが、法的なリサイクル含有量閾値により1トンあたりの収益は高い。Evertisはサウスカロライナ州に新しい多層フィルムサイトに1億米ドルを投資し、2026年に30,000トン、2028年までにさらに30,000トンを追加し、国内コンバーターに低い輸送リスクと確実な食品グレードフィルム供給を提供する。北欧のデポジット返却システムは原料の純度を高め、EastmanとDoloopが100%化学的リサイクルボトルを商業化することを可能にしている。北米では、消費低迷の中で飲料量が落ち込んだ一方、ラテンアメリカは中一桁台の成長を記録し、価格とミックスの回復力を示した。

アフリカは現在の収益のわずか5%を占めているが、水安全保障イニシアチブと中間層の拡大がボトル入り飲料水と食用油包装への需要を押し上げるにつれて、2031年まで年率6.49%で成長すると予測されている。南アフリカのPETCOモデルは効果的な自主回収を示し、エジプトのNestlé Watersイニシアチブは発展途上の文脈で100%リサイクルPETボトルを実証している。Borouge等の中東の生産者は石油化学原料を統合して地域のコンバーターに供給し、2028年までに能力を660万トンに引き上げる計画である。南米はブラジルの飲料消費に支えられながらも通貨変動に抑制され、中一桁台で成長している。

競合環境

数十億ドル規模の合併により多角化した包装会社が生まれ、市場は集中しつつある。AmcorとBerry Globalの150億米ドルの合併は2025年4月に完了し、2028年度までに6億5,000万米ドルの予測収益を解放し、40カ国以上の400以上の工場を統合した。NovolexとPactiv Evergreenの67億米ドルの統合は250ブランドと39,000のSKUを統合し、フードサービスチェーンのワンストップ調達を高める硬質、軟質、クロージャー能力を組み立てた。これらの統合は中堅コンバーターの参入障壁を高め、医薬品ブリスターや超薄肉乳製品カップなどの専門ニッチへの移行を促している。

新興の破壊者は酵素的および化学的リサイクルに賭けている。CARBIOSの合弁事業はアジアに3年間の独占権を付与し、追加10万トンの条件付きライセンスを付与し、地域のリサイクルPETメガハブの種を蒔く可能性がある。Origin Materialsは最初のPET水用キャップを商業化し、650億米ドルのクロージャー市場に取り組み、完全なボトルとキャップの循環性を約束しているが、関税の遅延によりEBITDA損益分岐点は2027年に押しやられた。既存企業はリサイクルへの後方統合で対応している:ALPLAは2026年から年間1,500万ユーロを投資してリサイクル能力を70万トンに引き上げる。戦場は現在、価格安定性と素材安全性を約束する完全統合の巨人と、高度なリサイクルまたは設計における知的財産で取引するアジャイルなイノベーターを対立させている。

戦略的動向は技術ライセンス、デポジットシステムパートナーシップ、単一素材キャップの展開にまたがっている。Eastman-Doloopのような樹脂生産者とコンバーターのパートナーシップは、化学的リサイクル原料の商業化を加速させている。小売業者はますます保管連鎖の証明を要求しており、ISCC PLUS認証が大量プライベートラベル契約の入札チケットとなっている。競争上の差別化は、リサイクル材の入手可能性、軽量化技術、および一致する樹脂とクロージャーシステムを供給する能力に傾いている。

PETパッケージング産業のリーダー企業

Amcor plc

Resilux NV

ALPLA Werke Alwin Lehner GmbH and Co KG

Silgan Holdings Inc.

Graham Packaging Company LP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Gerolsteiner Brunnenは50%のリサイクルPETを使用した1リットルの再使用可能PETボトルを発売し、リフィルサイクルを25回に延長し、年間1,900トンのCO₂を削減した。

- 2026年1月:ALPLAは2025年度の売上高52億ユーロ(58億8,000万米ドル)を報告し、2026年からリサイクル能力を70万トンに引き上げるために年間1,500万ユーロ(1,695万米ドル)を投資することを約束した。

- 2025年12月:CARBIOSとWankai New Materialsは、中国の海寧に1億1,500万ユーロ(1億2,995万米ドル)の5万トンPETバイオリサイクルプラントの株主協定を締結し、2027年第1四半期の稼働を予定している。

- 2025年9月:EastmanとDoloopはDrinktec 2025において、化学的リサイクルされたEastar Renew EN031樹脂から製造された100%リサイクルPETボトルを発表した。

世界のPETパッケージング市場レポートの範囲

PETパッケージング市場レポートは、包装形態(硬質PETパッケージング、軟質PETパッケージング)、製品タイプ(ボトル・瓶、パウチ・サシェ、トレイ・クラムシェル、蓋・キャップ・クロージャー、プリフォームおよびその他の製品タイプ)、樹脂グレード(バージンPET、リサイクルPET)、エンドユーザー産業(食品・飲料、医薬品、パーソナルケア・化粧品、家庭用品、工業製品、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| 硬質PETパッケージング |

| 軟質PETパッケージング |

| ボトル・瓶 |

| パウチ・サシェ |

| トレイ・クラムシェル |

| 蓋・キャップ・クロージャー |

| プリフォームおよびその他の製品タイプ |

| バージンPET |

| リサイクルPET |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 家庭用品 |

| 工業製品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 包装形態別 | 硬質PETパッケージング | ||

| 軟質PETパッケージング | |||

| 製品タイプ別 | ボトル・瓶 | ||

| パウチ・サシェ | |||

| トレイ・クラムシェル | |||

| 蓋・キャップ・クロージャー | |||

| プリフォームおよびその他の製品タイプ | |||

| 樹脂グレード別 | バージンPET | ||

| リサイクルPET | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品 | |||

| パーソナルケア・化粧品 | |||

| 家庭用品 | |||

| 工業製品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにリサイクルPETの世界需要はどの程度になるか?

リサイクルグレードはCAGR5.83%で成長し、義務化とブランドの誓約が強化されるにつれて、現在の72.33%からバージンシェアを縮小させると予測されている。

軟質PETパウチがボトルよりも速く成長しているのはなぜか?

パウチは素材重量を削減し、宅配ネットワークを効率的に通過し、一人前の利便性に対する消費者の需要を満たし、年率6.46%の成長率を牽引している。

PETパッケージング能力拡大をリードする地域はどこか?

アジア太平洋地域は製造の中核であり続け、中国での計画中の5万トンのバイオリサイクルプラントとインドおよび東南アジア全体での急速なボトルライン投資に支えられている。

樹脂価格の変動はコンバーターにどのような影響を与えるか?

樹脂コストが1%上昇すると、Amcorの年間売上原価に9,700万米ドルが加算される可能性があり、大量生産コンバーターのマージン感応度を浮き彫りにしている。

リサイクル収率を改善するためにクロージャーはどのように進化しているか?

Originの1881デザインのようなボトル樹脂と一致するPETキャップは、ポリマーの相互汚染を排除し、機械的ストリームでの完全なボトルとキャップの回収を可能にしている。

使い捨てプラスチック禁止はPETサシェに影響を与えているか?

はい、アジア太平洋地域とアフリカの一部における一括サシェ禁止は、素材に関係なくサイズ閾値を対象としており、ブランドをリフィルまたはより大きなパックフォーマットへの移行を余儀なくさせている。

最終更新日: