食肉包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.57 十億米ドル |

| 市場規模 (2031) | 14.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

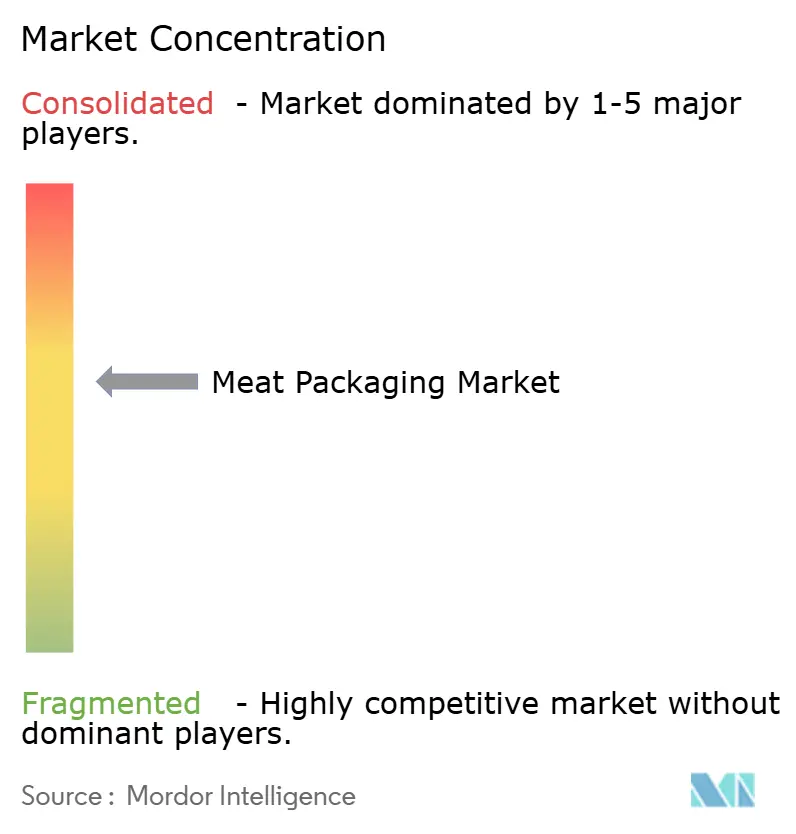

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食肉包装市場分析

食肉包装市場の規模は、2025年のUSD 121.9億、2026年のUSD 125.7億から2031年にはUSD 146.5億へと拡大し、2026年から2031年にかけて年平均成長率3.11%を記録する見込みです。この安定した成長軌跡は、変動するポリマーコストや拡大生産者責任費用を吸収しながら、賞味期限の延長、原産地認証、高まる持続可能性基準への対応に向けた業界の取り組みを反映しています。フレックスフォーマットのポリエチレンパウチは、リサイクル適格性を損なわずに高い酸素バリア性を実現するため、従来の硬質トレイからシェアを奪いつつあり、この特性は現在、欧州の大半の食料品入札に明記されています。北米の小売業者も、リアルタイム温度ログを搭載したガス置換・真空スキンフォーマットを推進しており、一次包装をデータノードに変えることで廃棄ロスと賠償リスクを削減しています。一方、中国、インド、ブラジルにおけるコールドチェーン投資はチルド流通を可能にし、加工業者がワックスコート紙から多層フィルム構造へと移行することを促しています。しかし、コンバーターの収益性は、スポットポリエチレン価格の30%の変動と欧州連合の未リサイクル樹脂への課税導入の両方にさらされており、いずれも樹脂コンパウンディングへの川上統合を加速させています。

主要レポートのポイント

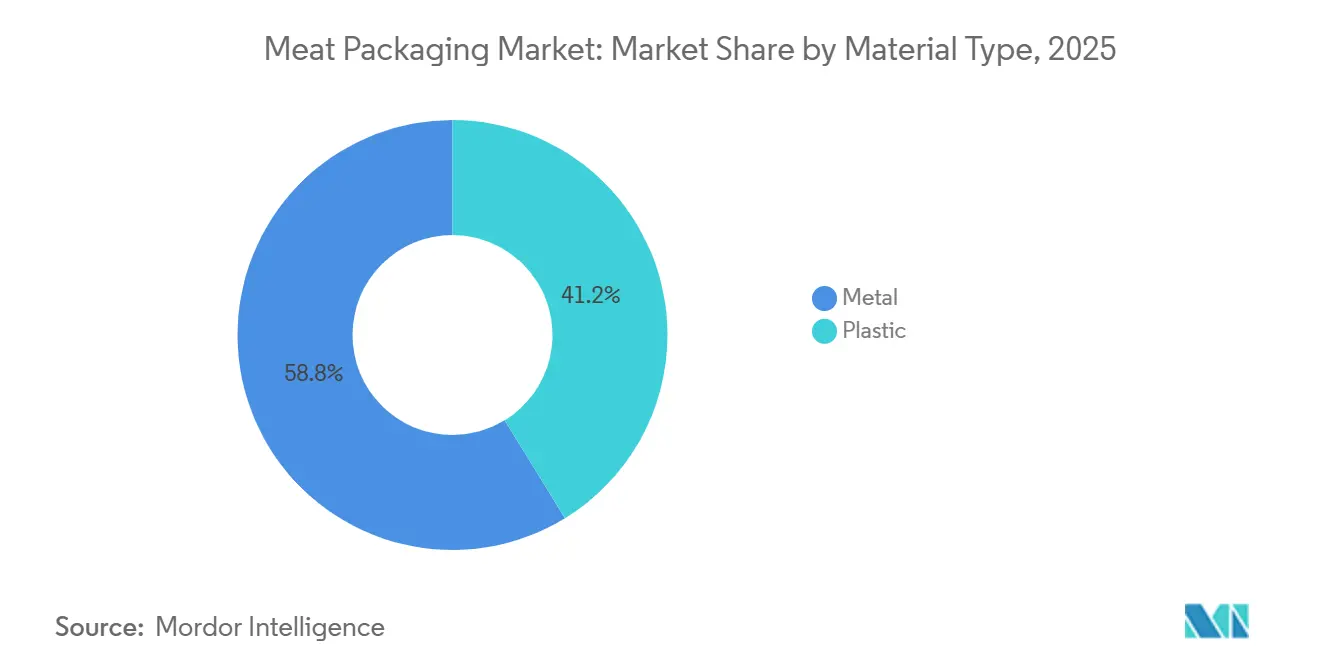

- 素材タイプ別では、プラスチックフォーマットが2025年に41.23%の収益シェアを占め、このカテゴリー内のフレキシブルパウチは2031年にかけて年平均成長率3.56%で拡大する見込みです。

- 食肉タイプ別では、生鮮・冷凍カットが2025年の食肉包装市場シェアの36.74%を占め、即食品は2031年にかけて年平均成長率3.74%で成長する見通しです。

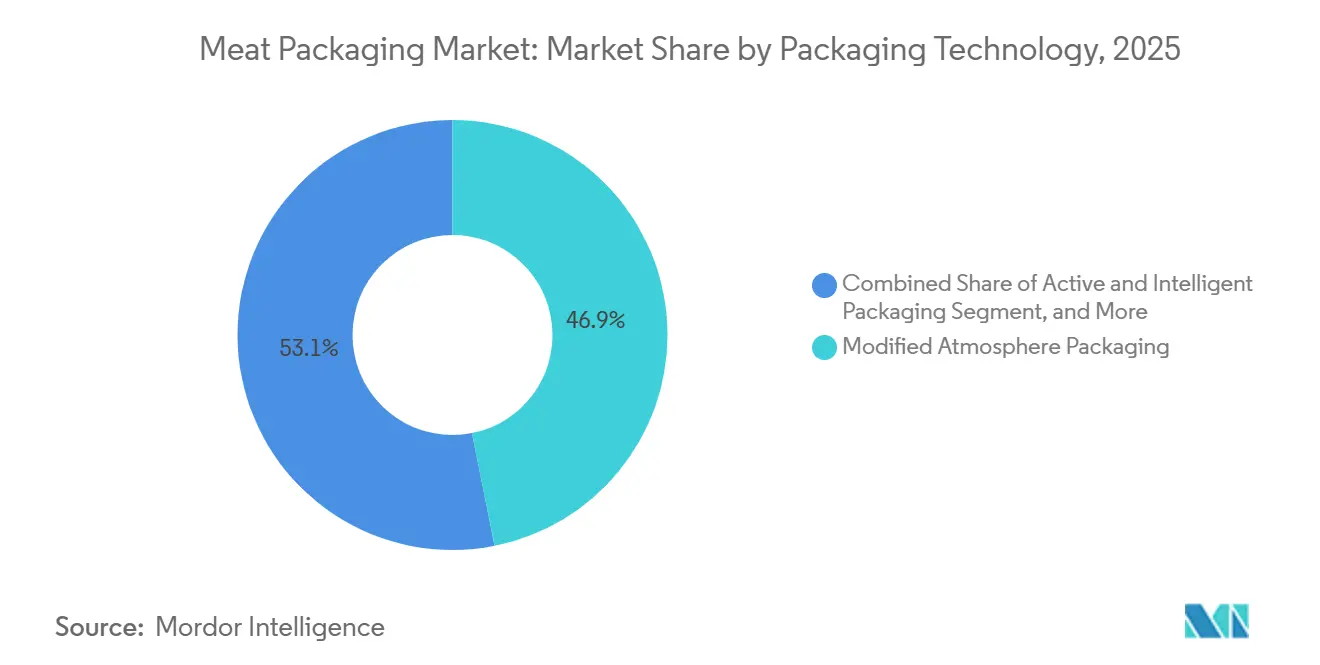

- 包装技術別では、ガス置換包装が2025年に46.87%のシェアを占め、アクティブ・インテリジェントフォーマットは2026年から2031年にかけて年平均成長率3.91%を記録すると予測されています。

- エンドユーザーチャネル別では、小売店が2025年の食肉包装市場シェアの52.42%を占めましたが、オンライン食料品およびミールキットプラットフォームは同期間に年平均成長率3.96%を達成する見込みです。

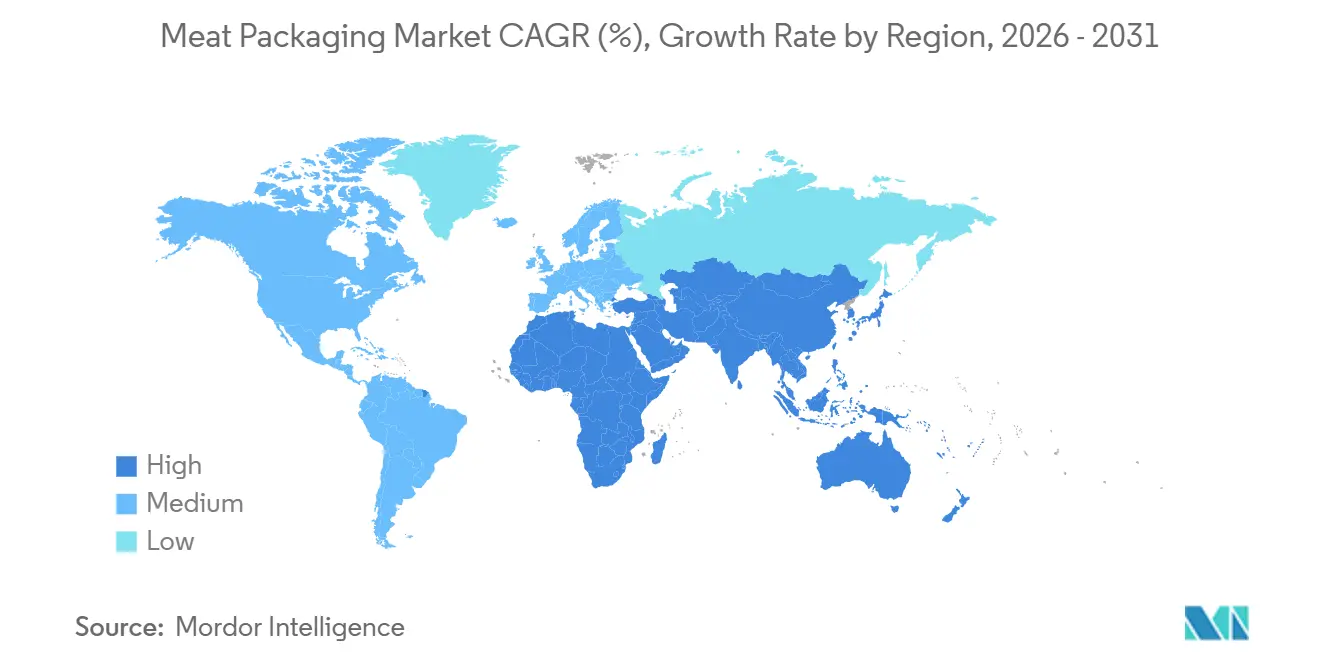

- 地域別では、北米が2025年の金額の33.41%を占め、アジア太平洋地域は2031年にかけて最も速い年平均成長率4.19%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食肉包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性および即食品肉製品への需要 | +0.9% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 組織化された小売およびコールドチェーン物流の拡大 | +0.8% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 賞味期限延長と食品安全規制 | +0.7% | 米国、欧州連合、中国が主導するグローバル | 短期(2年以内) |

| 高バリア単一素材への持続可能性主導のシフト | +0.6% | 欧州および北米、日本・韓国での早期採用 | 中期(2〜4年) |

| 抗菌・ナノコンポジットフィルムの採用 | +0.4% | 北米および欧州、ブラジル・インドでの試験導入 | 長期(4年以上) |

| ブロックチェーン対応トレーサビリティおよび改ざん防止包装 | +0.3% | 北米および欧州、中国・アラブ首長国連邦への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性および即食品肉製品への需要

2025年、北米および西欧では共働き世帯の食事準備時間の短縮により、即食タンパク質が前年比8%増を記録しました。[1]米国農務省、「利便性食品における消費者トレンド」、usda.gov 電子レンジ対応のプルドポーク、スービッドポultry、シャルキュトリーキットは現在、冷蔵肉の棚スペースの22%を占め、2年間で6ポイント上昇しました。この需要に応えるため、コンバーターは121℃のレトルトサイクルに耐えながら一人前アクセスのためにきれいに剥がれる多層フィルムを開発しています。日本のコンビニエンスストアは2025年初頭に乾燥剤サシェを統合した窒素フラッシュ弁当箱を導入し、チルド賞味期限を10日間に延ばし、廃棄ロスを18%削減しました。これらの変化は、コンバーターにとって汎用ストレッチフィルムより約15%高い利益をもたらす分量管理トレイと再封可能ジッパーのマージンを向上させています。

組織化された小売およびコールドチェーン物流の拡大

アジア太平洋地域は2025年に1,800万m³の冷蔵保管を追加し、中国が容量の60%、インドがプラダン・マントリ・キサン・サンパダ・ヨジャナ補助金プログラムの下で25%を担いました。インドにおける近代的な流通の浸透率は食料品売上高の15%に達し、温暖なラストマイル条件では以前は不可能だった真空スキンおよびガス置換包装フォーマットを可能にしました。サハラ以南のアフリカでは、ドナー資金による太陽光冷蔵室が食肉廃棄ロスを30%削減し、インフラ密度がプレミアム包装の普及と相関することを示しました。[2]世界銀行、「アフリカにおける太陽光冷蔵保管プロジェクト」、worldbank.org 一人当たり冷蔵保管が0.1m³未満の市場は缶詰肉が主流ですが、0.3m³を超える市場はチルドガス置換トレイへと急速に移行しています。

賞味期限延長と食品安全規制

米国は2025年1月から即食肉製品に対して検証済みの賞味期限試験を義務付け、小規模加工業者の40%が抗菌ディップと高バリアフィルムへの移行を余儀なくされました。欧州は2025年半ばにナノスケール添加剤の移行レベルを上限設定し、銀または酸化亜鉛粒子を使用するコンバーターに新たな申請書類の提出を義務付けました。[3]欧州委員会、「包装および包装廃棄物規制」、ec.europa.eu 中国のトレーサビリティ義務は現在、QRコードのない牛肉・豚肉を一線都市から締め出し、コンプライアンスの期限をさらに厳しくしています。これらの規制は総じて、バリアと可変データ印刷を一工程で統合できる共押出ラインへの資本投資を促しています。

高バリア単一素材への持続可能性主導のシフト

2025年1月から施行された欧州の包装規制は、リサイクル不可能な多素材ラミネートを禁止し、酸素透過率が5cc/m²/日未満のポリエチレン単一構造への競争を引き起こしました。Amcorの7層AmPrimaフィルムは挽き牛肉に21日間のチルド賞味期限を提供し、テスコおよびカルフールにすでに採用されています。日本は2025年4月にバージン樹脂1キログラム当たりJPY 50(USD 0.34)の資源循環税を課し、6ヶ月間でリサイクル含有量の需要を28%押し上げました。その結果、輸出ラインのプレミアム単一素材包装と、規制が緩い国内販売店向けの低コスト従来型ラミネートという二層市場が形成されつつあります。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物規制とリサイクル適格性の課題 | -0.5% | 欧州、北米、日本、韓国 | 短期(2年以内) |

| ポリマーおよび金属原材料価格の変動 | -0.4% | 南米・中東で深刻なグローバル | 短期(2年以内) |

| 使い捨て包装税および拡大生産者責任費用 | -0.3% | 欧州、カナダ、インド・ブラジルで新興 | 中期(2〜4年) |

| 代替タンパク質の成長による赤身肉需要の減少 | -0.2% | 北米および欧州、都市部アジア太平洋での初期シグナル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物規制とリサイクル適格性の課題

カリフォルニア州のSB 54は包装生産者から年間USD 5億を徴収して自治体リサイクルに充当し、カナダは2030年までに75%のリサイクル適格性を義務付けています。欧州のPPWRはオキソ分解性プラスチックを禁止し、インドは2027年までに硬質包装に30%のリサイクル含有量を要求していますが、この目標は現在の樹脂供給量を40%上回っています。その結果生じるコンプライアンスの複雑さにより、輸出業者は三重の包装ラインを維持せざるを得ず、規模の経済が損なわれています。東欧のコンバーターはスクラップを1トン当たりEUR 200で西方に輸送しており、クローズドループ経済が侵食され、化学リサイクルの試験導入はEUR 5,000万の設備投資ハードルとマスバランス受け入れの不確実性に依然として苦しんでいます。

ポリマーおよび金属原材料価格の変動

ポリエチレンは2025年に米国のクラッカー停止、中国の需要急変、欧州のガス価格急騰により35%変動し、コンバーターのマージンを200ベーシスポイント削減しました。半硬質トレイ用アルミニウムはインドネシアおよびオーストラリアのボーキサイト割当後に18%上昇し、中国のデュアルコントロールエネルギー規制が製錬所の生産量を120万トン削減しました。エアゾールおよび複合缶用スチールはブラジルの鉄鉱石拡張の遅延により12%上昇しました。そのため、Berry GlobalとSealed Airは原料価格を固定するために樹脂コンパウンディングへの川上統合を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:フレキシブルフォーマットがリサイクル適格性の向上を牽引

プラスチックフォーマットは2025年の食肉包装市場シェアの41.23%を占め、現在の軌跡では2031年にかけて年平均成長率3.56%を達成する見込みです。このカテゴリー内では、フレキシブルパウチが硬質トレイに対して40%の重量優位性を持ち、小売業者が現在監査する輸送コストとカーボンスコアを低減するため、容量の60%を占めています。食肉包装市場における硬質トレイは積み重ね可能性を必要とする倉庫型クラブストアで依然として拡大していますが、全体的な成長はフレキシブルラインより遅い状況です。金属フォーマットはアルミニウム半硬質トレイとホイルリッドが主流で、残りのバランスを占めています。アルミニウムはステーキやシーフードラインのプレミアムポジショニングと耐熱性を兼ね備えているため、金属トン数の70%を供給しています。規制圧力は容赦ありません。2025年に採用されたISO 18604リサイクル適格性規範は、洗浄サイクル中に剥離する金属化フィルムを不適格とし、バリア完全性を維持しながら適切に分別できる多層ポリエチレンへの資本投資を促しています。

投資シグナルはこの傾向を裏付けています。Amcorはポリアミドタイ層を排除するためにゲントの11層ラインにUSD 1億2,000万を投入しました。Sealed Airの新しいポリエチレン真空スキンフィルムは牛肉の賞味期限を18日間に延ばしながら機械的リサイクルの適格性を維持しています。欧州のAGEC法は各アルミニウムトレイにEUR 0.10の手数料を課し、フードサービスでの採用を抑制していますが、オーブン対応セグメントは依然としてプレミアムを支払っています。複雑なラミネートなしに酸素を遮断し価値を維持するという二重目標が、今後5年間のコンバーターのロードマップを方向付けています。

食肉タイプ別:即食品ラインが加速

生鮮・冷凍カットは2025年の金額の36.74%を占めましたが、消費者が食事準備から電子レンジ対応の利便性へと移行するにつれ、即食品ラインは2031年にかけて最も速い年平均成長率3.74%を記録する見通しです。加工ソーセージ、ベーコン、デリスライスが占める食肉包装市場規模は全体的に安定していますが、西洋経済圏で中一桁成長する職人的・低添加物SKUと縮小する汎用ホットドッグラインとの間で分化しています。即食品の成長は、食品廃棄を削減するレトルト安定パウチと分量管理カップへの投資を触媒しています。日本の窒素フラッシュ弁当包装は賞味期限を10日間に延ばし、現在韓国でも同様の取り組みを導いています。

生鮮・冷凍は依然としてトン数の基盤を提供しており、特にコールドチェーンの不足が急速冷凍を強制する中国内陸部や南アジア農村部で顕著です。2025年だけで中国に1,800万m³の新規容量が追加されたことで、一線都市でチルドポークのガス置換トレイが登場しています。規制の圧力が複雑さを加えています。米国のFSISは現在、即食品ラインに60日間の賞味期限検証を義務付けており、抗菌フィルムの採用増加を促しています。そのため、コンバーターのポートフォリオは高スループット家禽向けの汎用真空フィルムとプレミアムグラブアンドゴーセグメント向けの高仕様レトルトラミネートの両方に対応する必要があります。

包装技術別:アクティブフォーマットが小売業者の支持を獲得

ガス置換包装は2025年に収益の46.87%を維持しました。これはチルド牛肉を14日間の補充サイクルで維持できるためですが、小売業者が廃棄リスクを川上に移転するにつれ、アクティブ・インテリジェントフォーマットが最も速い年平均成長率3.91%を記録する見込みです。鉄系酸素スカベンジャーは現在、ほとんどのプレミアム挽き牛肉トレイで標準となっており、残存酸素を0.5%未満に低減し褐変を防止しています。米国のスーパーマーケットは2年間で時間温度インジケーターの使用量を包装の8%に倍増させました。真空スキンサブフォーマットはさらに空隙を削減し、eコマース箱の輸送コストを25%削減しています。

食用コーティングと生分解性フィルムは依然として普及率が2%未満ですが、助成金とベンチャー資金を集めています。キトサンとセルロース溶液は管理された試験で賞味期限を10日間延ばしましたが、商業的な立ち上げ前にFDA GRAS認定と連続フィルムスループットが必要です。ナノ粒子移行を0.05mg/kgに制限する欧州規制により、コンバーターは銀イオン基材を再試験せざるを得ず、開発タイムラインが長期化しています。ウォルマートが牛肉・豚肉サプライヤーに対して2026年第4四半期にIBMフードトラストへの参加期限を設定した後、ブロックチェーン対応QRコードが拡大しており、デジタル印刷ラインを持たない中堅コンバーターには対応が困難な状況です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザーチャネル別:eコマースがフォーマット需要を再形成

小売は依然として2025年収益の52.42%を占めていますが、直接消費者向けコールドチェーンが成熟するにつれ、オンライン食料品およびミールキット事業者が最も速い年平均成長率3.96%を記録する見込みです。米国のeコマースは2025年に食肉支出の12%を占め、2年前の8%から上昇しており、アマゾンフレッシュと断熱カートンで真空包装カットを配送するサブスクリプションモデルが牽引しています。これらの物流チェーンには、容積課金を回避するための耐穿刺性・改ざん防止フィルムと寸法効率の良い形状が必要です。フードサービスは外食の回復とともに量を取り戻しましたが、厨房の人手不足により、バックオブハウスの準備を40%削減する事前分量スービッドタンパク質への移行が進んでいます。

加工業者は包装を内製化することで供給リスクをヘッジしています。JBSは2025年に米国の牛肉工場全体にサーモフォーミングラインを設置し、リードタイムを6週間から10日間に短縮しました。タイソンはSealed Airと協力して、即食チキンの賞味期限を75日間に延ばす抗菌フィルムを開発しています。カリフォルニア州のAB 1200は2026年1月からレストランでのポリスチレンフォームトレイを禁止し、HORECA(ホテル・レストラン・カフェ)サプライヤーに20%高価ながら堆肥化義務を満たす成形繊維またはポリエチレントレイの採用を強制します。

地域分析

北米は2025年に世界収益の33.41%を生み出し、一人当たり28kgの赤身肉摂取量と高バリア・改ざん防止包装を評価する厳格なFSISラベリングが牽引しました。カナダの75%リサイクル適格性規則はすでにコンバーターを単一素材ポリエチレンへと誘導しており、メキシコのパラフィンコート紙から真空スキン包装への移行は25%の価格プレミアムを得るチルド輸出を可能にしています。植物性タンパク質は現在、冷蔵肉の棚スペースの8%を占め、コンバーターが付加価値フォーマットで相殺する緩やかな量の減少をもたらしています。FDAの2025年第2四半期の抗菌包装に関するガイダンスは銀イオン移行限度を厳格化し、いくつかの新製品の発売を遅らせ、適格性確認サイクルを長期化させました。

アジア太平洋地域は中国のコールドチェーン急増とインドの食料品支出における近代的な流通シェア15%への上昇に支えられ、最も速い年平均成長率4.19%を記録する見込みです。中国の輸入牛肉・豚肉へのQRコード義務は非トレーサブル製品を締め出し、仕様を満たす国内チルドラインの競争条件を平等にしています。インドの2025年補助金プールのINR 450億(USD 5億4,000万)は冷蔵保管を加速し、都市部スーパーマーケット向けの真空スキンマトンパックを可能にしました。日本と韓国はセブンイレブンが先駆けた窒素フラッシュコンビニエンスパックを採用し、アクティブ・インテリジェントフィルムを主流小売にさらに浸透させています。対照的に、コールドチェーンの不足が中国内陸部と南アジア農村部を冷凍または缶詰肉に依存させています。

2030年までにプラスチックの65%をリサイクル可能にすることを要求する欧州の指令は世界的なベンチマークであり、ドイツ、オランダ、イタリアに集積する機械的リサイクルハブへの投資を促進しています。東欧のコンバーターはスクラップを西方に輸送するために1トン当たりEUR 200の輸送費に直面しており、マージンが侵食され統合が加速しています。英国のGBP 200/トンのプラスチック包装税(リサイクル樹脂30%未満の包装に課税)は2025年に機械的リサイクルポリエチレンの需要を22%押し上げました。フランスのアルミニウムトレイへのEUR 0.10課税は、ホスピタリティ業界での成形繊維代替品へのシフトを促しています。南米は中国・中東への牛肉輸出成長に乗り、通関障壁を突破するためにブロックチェーンスタンプトレイを採用しており、サハラ以南のアフリカではドナー資金による冷蔵室が家禽の廃棄ロスを30%削減しています。アラブ首長国連邦が主導する中東の輸入業者は、プレミアム品質と輸送コストのバランスを取りながら、ハラール牛肉向けに欧州仕様のガス置換トレイを購入しています。

競合環境

食肉包装セクターは中程度の集中度を示しており、上位5社のコンバーターが世界収益の約35%を占めています。Amcor、Sealed Air、Berry Global、Mondi、Crown Holdingsが地域の専門業者が追随する技術基準を設定しています。彼らの合算規模により、樹脂を原料価格で確保し、小規模な競合他社が対応できない多層共押出ラインへの資金調達が可能です。しかし、600社以上の地域コンバーターが依然として活動しており、近隣の加工業者にニッチな真空スキンフィルムと成形繊維トレイを供給しています。このロングテールは新興市場での価格競争を活発に保ち、単一企業が仕様を独占することを防いでいます。

2025年の戦略的動向は川上統合と循環経済ポジショニングを重視しました。AmcorはModaをUSD 1億9,500万で買収し、リサイクル含有量押出容量を獲得して欧州の単一素材認証を強化しました。Sealed Airは真空スキンフィルムへの酸素スカベンジャー統合をカバーする12件の特許を申請し、チルド牛肉の賞味期限を21日間に延ばしました。Berry Globalはブラジルのフレックスパック生産者の60%株式を取得し、12,000トンの食肉包装容量と南米でのより深いリーチを追加しました。Mondiはドイツの加工業者と提携し、プラスチック含有量を40%削減する紙ベースのガス置換トレイを共同開発しました。

技術採用は現在、地理よりもプレミアムと汎用品の二層をより明確に分けています。デジタル印刷とブロックチェーン対応シリアルコーディングに投資したコンバーターは、包装レベルのトレーサビリティを要求する小売業者プログラムを獲得しています。汎用ストレッチフィルムに固執する企業はアジアからの輸入品とリサイクル適格性規制の強化によるマージン圧力に直面しています。したがって、競合環境はポリマー科学とデータシステムを組み合わせる企業を評価する一方、地域の嗜好に対応する機動力のある専門業者にも余地を残しています。

食肉包装業界のリーダー企業

Amcor plc

Sealed Air Corporation

Berry Global Group Inc.

Mondi plc

Crown Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Amcor plcはウィスコンシン州オシュコシュの工場でリサイクル含有量ポリエチレンの拡大にUSD 1億5,000万を投入し、2027年第4四半期までに年間5万トンの単一素材容量を目標としています。

- 2026年1月:Sealed AirはCryovac Darfresh Infinityを発売しました。これはポリエチレン単一の真空スキンラインで、牛肉の賞味期限21日間を達成し、テスコおよびカルフールへの早期採用が決定しています。

- 2025年12月:Berry GlobalはブラジルのフレキシブルコンバーターのUSD 8,500万で60%株式を取得し、12,000トンの食肉包装容量を追加しました。

- 2025年11月:Mondiはドイツの加工業者と提携し、プラスチックを40%削減しながら挽き豚肉の賞味期限14日間を確保する紙ベースのガス置換トレイを開発しました。

世界の食肉包装市場レポートの範囲

食肉包装市場レポートは、素材タイプ(プラスチック、金属)、食肉タイプ(生鮮・冷凍、加工品、即食品)、包装技術(ガス置換包装、真空スキン包装、アクティブ・インテリジェント包装、食用・生分解性フィルム)、エンドユーザーチャネル(小売、フードサービス・HORECA、オンライン食料品・ミールキット、食肉加工業者・包装業者)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| プラスチック | フレキシブルパウチ |

| 硬質トレイおよびコンテナ | |

| 金属 | アルミニウム |

| スチール | |

| その他の金属 |

| 生鮮・冷凍 |

| 加工品 |

| 即食品 |

| ガス置換包装 |

| 真空スキン包装 |

| アクティブ・インテリジェント包装 |

| 食用・生分解性フィルム |

| 小売 |

| フードサービス・HORECA |

| オンライン食料品・ミールキット |

| 食肉加工業者・包装業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 素材タイプ別 | プラスチック | フレキシブルパウチ | |

| 硬質トレイおよびコンテナ | |||

| 金属 | アルミニウム | ||

| スチール | |||

| その他の金属 | |||

| 食肉タイプ別 | 生鮮・冷凍 | ||

| 加工品 | |||

| 即食品 | |||

| 包装技術別 | ガス置換包装 | ||

| 真空スキン包装 | |||

| アクティブ・インテリジェント包装 | |||

| 食用・生分解性フィルム | |||

| エンドユーザーチャネル別 | 小売 | ||

| フードサービス・HORECA | |||

| オンライン食料品・ミールキット | |||

| 食肉加工業者・包装業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

食肉包装市場の現在の規模はどのくらいですか?

食肉包装市場の規模は2026年にUSD 125.7億に達し、2031年にはUSD 146.5億に達する見通しです。

最も急速に成長している包装技術はどれですか?

酸素スカベンジャーや時間温度インジケーターを含むアクティブ・インテリジェントフォーマットは、2031年にかけて年平均成長率3.91%で成長すると予測されています。

即食品肉包装の需要を牽引するものは何ですか?

共働き世帯と食事準備時間の短縮が即食品ラインを押し上げており、2026年から2031年にかけて年平均成長率3.74%で成長しています。

EUのリサイクル適格性規制は使用素材にどのような影響を与えますか?

2030年までにプラスチック包装の65%をリサイクル可能にするというEU要件は、機械的リサイクルに適格なポリエチレン単一素材への投資を促しています。

最も速い成長機会を提供する地域はどこですか?

アジア太平洋地域が年平均成長率4.19%でリードしており、中国の大規模なコールドチェーン拡大とインドの組織化された小売シェアの上昇が牽引しています。

この分野のサプライヤー集中度はどの程度ですか?

上位5社のコンバーターが収益の約3分の1を占めており、地域の専門業者に余地のある中程度の集中度プロファイルを示しています。

最終更新日: