ガラス包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

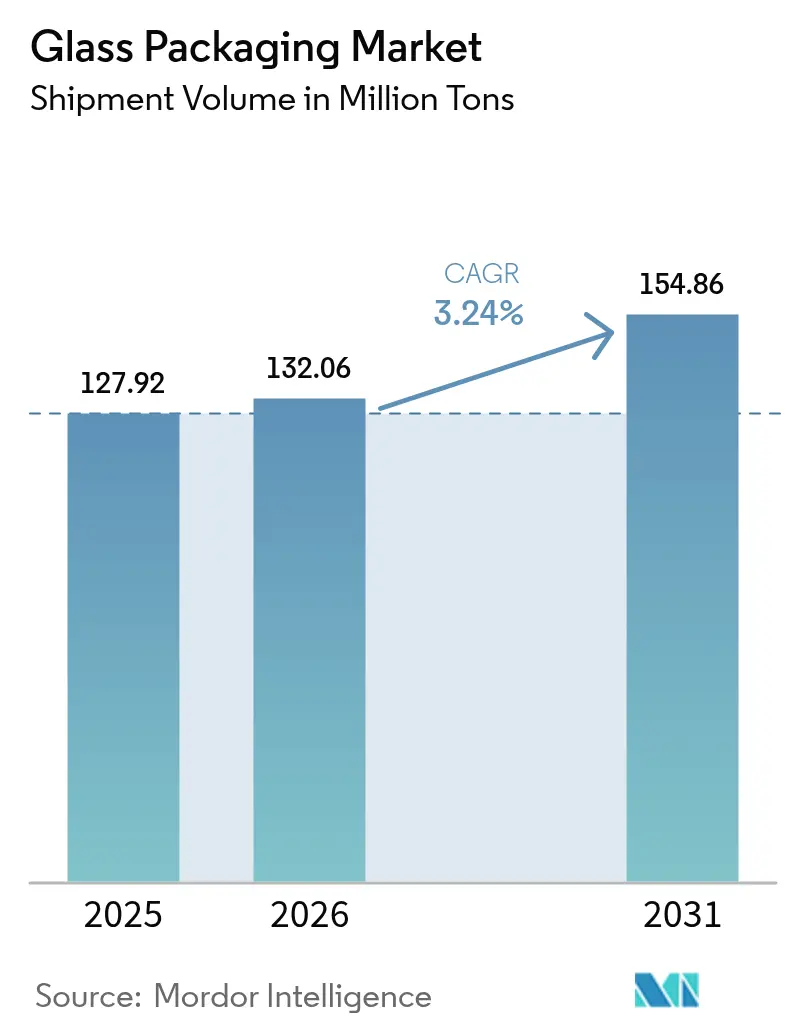

| 市場取引高 (2026) | 132.06 百万トン |

| 市場取引高 (2031) | 154.86 百万トン |

| 成長率 (2026 - 2031) | 3.24% CAGR |

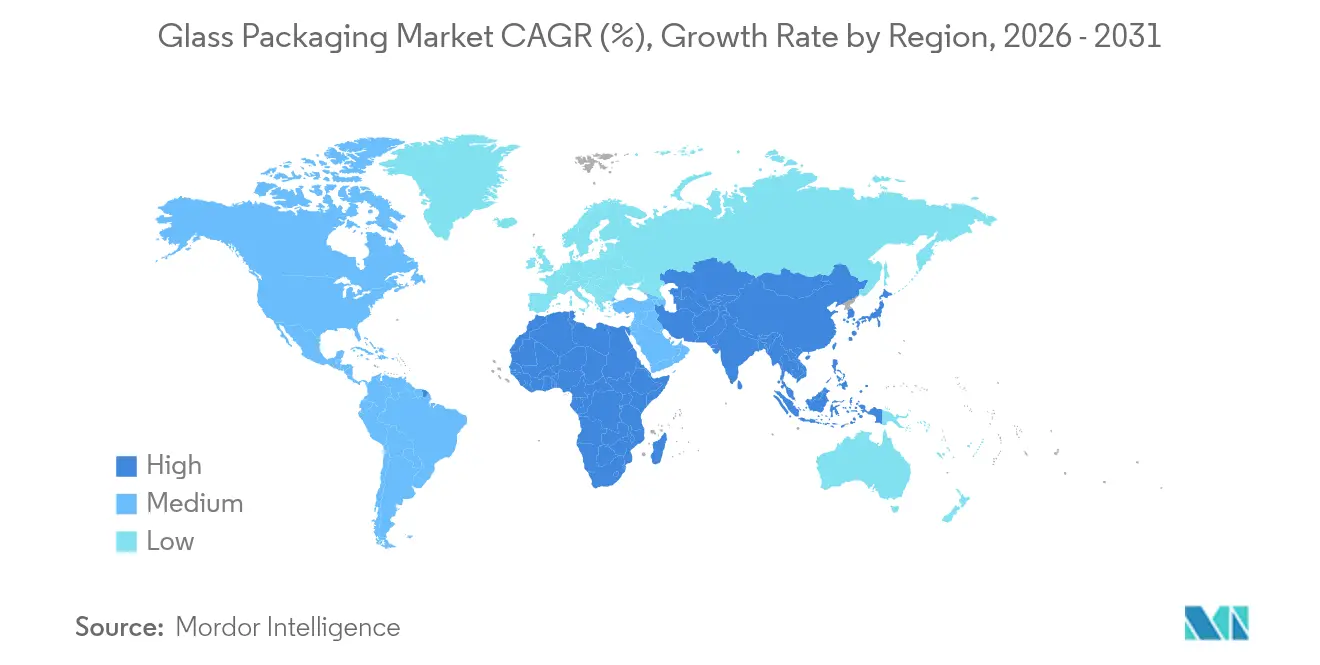

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー.webp)

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるガラス包装市場分析

ガラス包装市場規模は2025年に1億2,792万トンと評価され、2026年の1億3,206万トンから2031年には1億5,486万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.24%である。この安定した数量主導の成長は、持続可能な素材への業界のシフト、新規バイオ医薬品向けバイアル生産の急速な拡大、および飲料分野における継続的なプレミアム化を反映している。ガラスは無限のリサイクル性、優れたバリア特性、ブランド差別化を支えるプレミアムな外観を提供するため、引き続き重要性を維持している。メーカーは電気炉、より高いカレット含有量、軽量ボトル設計への投資を通じて排出量削減と総材料使用量の低減を図っている。同時に、500mlから1lの中型容器は、ファミリーパックの台頭とeコマースチャネルを通じたまとめ買いの増加により、シェアを拡大している。

主要レポートのポイント

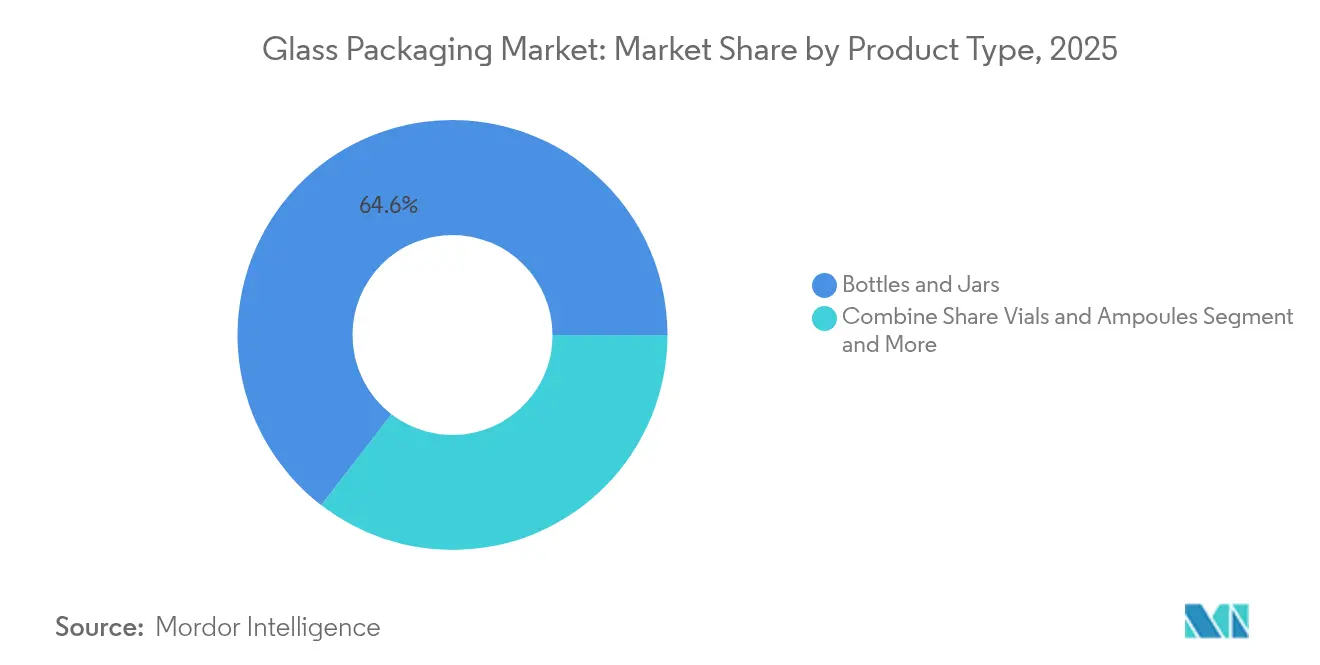

- 製品タイプ別では、ボトル・瓶類が2025年に64.55%の収益シェアをリードし、バイアル・アンプルは2031年までに6.28%のCAGRで拡大する見込みである。

- 最終用途産業別では、飲料が2025年のガラス包装市場シェアの54.10%を占め、医薬品は2031年までに7.11%という最高のCAGR予測を記録している。

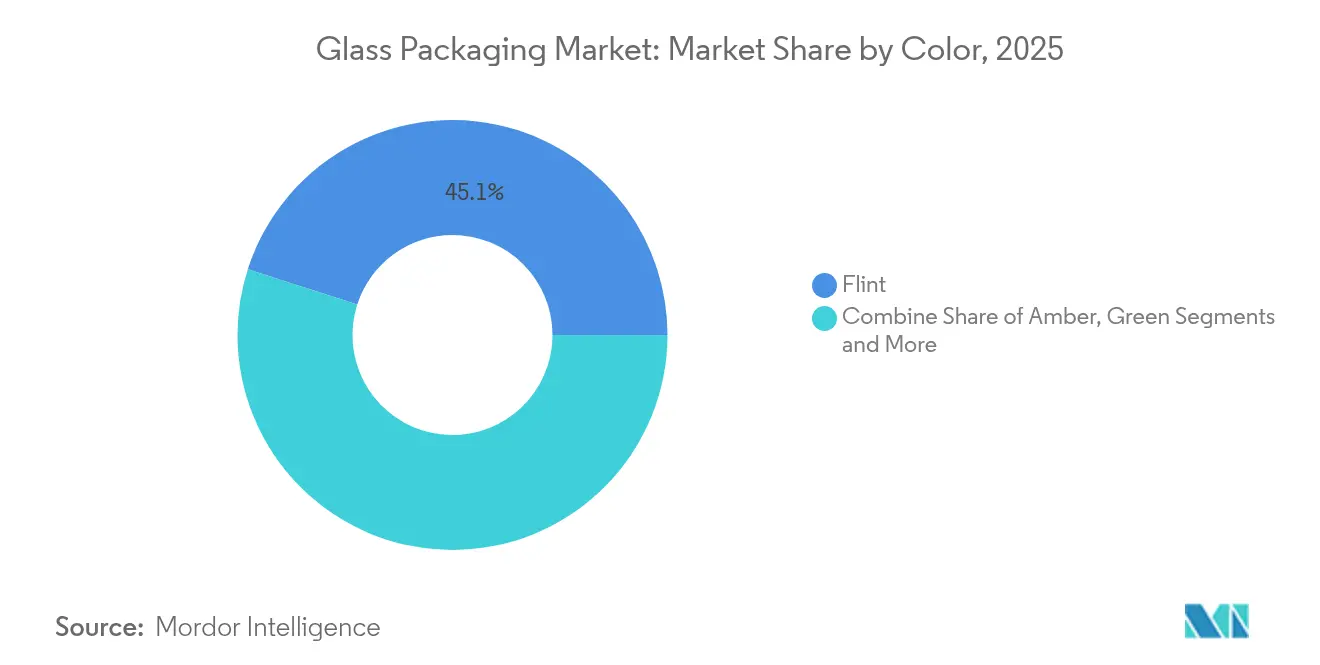

- 色別では、フリントが2025年に45.05%の収益シェアをリードし、グリーンは2031年までに5.26%のCAGRで拡大する見込みである。

- 容量別では、500~1,000mlの範囲が2025年のガラス包装市場規模の36.10%のシェアを獲得し、2031年までに6.52%のCAGRで拡大している。

- 地域別では、欧州が2025年の世界数量の37.75%を占め、中東・アフリカ地域は2031年までに7.67%のCAGRという最速の成長を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ガラス包装市場の推進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトビールおよびプレミアムスピリッツの急増 | +0.8% | 北米、欧州 | 中期(2~4年) |

| mRNAおよびベクターワクチンの展開による医薬品用ガラスバイアル需要の増加 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| プレミアム包装に対する化粧品産業からの需要増加 | +0.6% | 欧州、北米 | 中期(2~4年) |

| アジアにおけるRTDコーヒーおよび機能性飲料の普及 | +0.7% | アジア太平洋、中東・アフリカ | 短期(2年以内) |

| 容器ガラスの多面的な優位性 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトビールおよびプレミアムスピリッツの急増がガラスボトル需要を牽引

クラフトブルワリーや新規蒸留所の増加が、ガラスボトルの追加受注を促進している。Ardagh Groupは2024年にこの需要に応えるべくプレミアムスピリッツポートフォリオを拡充した。[1]Ardagh Group、「Ardagh、プレミアムスピリッツポートフォリオを拡充」、ardaghgroup.com英国のスピリッツ市場は2024年に168億ポンドに達し、50以上の新規蒸留所が加わり、プレミアムポジショニングがガラス採用を促進していることを示している。レディ・トゥ・ドリンクカクテルは2030年まで年率16.2%の成長が見込まれており、風味を保護し本物感を演出するガラスが好まれている。スピリッツ生産におけるハイパーローカルトレンドも、クラフトの伝統を示す小ロットガラスボトルの需要を後押ししている。ブランドオーナーは、超プレミアムな液体を提供する際に素材の透明性、剛性、不活性性を高く評価している。

mRNAおよびベクターワクチンの展開による医薬品用ガラスバイアル需要の増加

新規バイオ医薬品の生産拡大が、タイプIバイアルへの持続的な需要を牽引している。SCHOTT Pharmaはノースカロライナ州の工場に3億7,100万米ドルを投資し、GLP-1薬向けガラスシリンジおよびmRNA医薬品向けリフィラブルポリマーシステムを供給する予定である。米国食品医薬品局(FDA)は2024年に容器・密封システムの変更に関する最新ガイダンスを発行し、バイアル品質に対する規制上の注目を強調した。[2]FDA、「容器密封システムおよびコンポーネントの変更」、fda.govCorningのValorガラスはホウ素を除去することで層間剥離を防止し、自動充填ラインの稼働を可能にしながら医薬品の安全性を向上させている。これらの動きは、医薬品用ガラス包装市場ソリューションの長期的な成長余地を確認するものである。

プレミアム包装に対する化粧品産業からの需要増加

ビューティーブランドはガラスをエコフレンドリーかつプレステージを高める素材として位置づけている。APackaging Groupは、サステナビリティを重視するブランドの間でガラスフラコンの採用が増加していると報告した。Verescence社は、カスタマイズ可能な形状と高いカレット含有量を活用してラグジュアリーハウスの要求に応えている。市場調査によると、世界のフレグランス市場は2024年に10.2%拡大し、揮発性オイルを保護する装飾ガラスに新たな機会をもたらしている。Lumsonが周年記念コレクションで1,500種類のフレグランスパックの組み合わせを発売したことは、デザインイノベーションがガラスをプレミアムビューティー戦略の中心に据え続けていることを示している。

アジアにおけるRTDコーヒーおよび機能性飲料の普及が軽量ガラスボトル需要を促進

アジア太平洋のレディ・トゥ・ドリンク(RTD)ティーおよびコーヒーセグメントは、7.02%のCAGRで2030年までに1,722億8,000万米ドルに達する可能性がある。生産者は、高級感と完全なリサイクル性を兼ね備えた軽量ガラスボトルを好んでいる。Westrock Coffeeはアーカンソー州に高度なレトルトラインを設置し、シングルサーブガラス製品の風味を保持することで品質管理の優先事項を示している。中国や東南アジアの若い消費者は透明なガラスを天然素材と結びつけており、それがプレミアム価格設定とブランドロイヤルティを促進している。

ガラス包装市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替ソリューションの利用可能性 | -0.9% | グローバル | 中期(2~4年) |

| 医薬品グレードのホウケイ酸チューブの不足 | -0.6% | 世界各地の医薬品ハブ | 短期(2年以内) |

| ガラス製造における高い炭素フットプリント | -0.7% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替ソリューションの利用可能性

軽量アルミニウムおよび新興のバイオベースプラスチックが、ガラス包装市場の対象数量を侵食しており、特にコスト重視の飲料セグメントで顕著である。Kopu Waterはアルミニウムの優れた残存価値を強調しており、クローズドループチャネルでほぼ100%の回収率を支えている。BlueTritonはポーランドスプリングにアルミニウムボトルを採用し、リサイクル経済性を改善した。石油化学製品の削減を目標とする欧州の政策がPLAおよびPEFのイノベーションを加速させ、ガラスに対する競争の激しさを高めている。

医薬品グレードのホウケイ酸チューブの不足がバイアル供給を制限

高精度チューブは少数のサプライヤーに集中しており、バイオ医薬品需要の急増に伴いボトルネックが生じている。SGD Pharmaは2024年にシリコン処理バイアルの生産能力を拡大し、不足を緩和した。[3]Medical Plastics News、「SGD Pharma、シリコン処理バイアルの生産能力を拡大」、medicalplasticsnews.comCorningとSGD PharmaはインドでVelocity Vialsの合弁事業を設立したが、近い将来も供給逼迫が続くと予想される。寸法の均一性を維持し、厳格なエンドトキシン基準を満たすには資本集約的なプロセスが必要であり、生産立ち上げが遅れる要因となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ガラス包装市場セグメント分析

製品タイプ別:

医薬品用バイアルがイノベーションを牽引ボトル・瓶類は食品、飲料、美容セクターにまたがり、2025年の数量の64.55%を占めた。バイアル・アンプルは、不活性包装を必要とする新規細胞・遺伝子治療を背景に6.28%のCAGRで最速の成長軌道を示した。SCHOTT Pharmaは2024年にシリンジおよびバイアルソリューションから10億3,400万米ドルの収益を上げた。CorningのValorガラスは層間剥離を排除し、自動充填ラインの耐久性を向上させている。バイアル向けガラス包装市場規模は、バイオ医薬品パイプラインの成熟に伴い着実に拡大する見込みである。

実験室用容器などのより広範な特殊品目はニッチながら安定している。自動化が手吹き生産に取って代わり、均一な肉厚と寸法精度を確保している。GerresheimerによるBormioli Pharmaの買収により、EZ-fill Smartプラットフォームが加わり、充填済み処理の効率化が図られている。競争上の差別化は現在、表面コーティングと服薬遵守を監視するスマートキャップに集中している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:

飲料がリードし医薬品が加速飲料は2025年にビール、ワイン、スピリッツにおけるガラスへの根強い嗜好により54.10%のシェアを占めた。クラフトブランドは色と炭酸を際立たせるためにフリントボトルを選択している。プレミアムジュースや乳製品ブレンドなどのノンアルコール飲料も風味の完全性のためにガラスに依存している。飲料が占めるガラス包装市場シェアは、プレミアムSKUがマスブランドを上回る成長を続けるにつれて維持される見込みである。

医薬品は7.11%のCAGRで最速成長のセグメントを代表している。mRNAワクチンおよびGLP-1注射剤の生産により、医薬品向けガラス包装市場規模は2031年までに新たな高みに達するだろう。化粧品、フレグランス、パーソナルケアラインはリサイクル目標を達成しながら高級感を伝えるためにガラスを採用している。食品用途は、製品の視認性から恩恵を受けるソースやグルメ調味料を中心に基本的な需要を維持している。

色別:

フリントガラスが全用途でシェアを独占フリントガラスは2025年の出荷量の45.05%を占め、消費者が充填量と純度を確認できる透明性を活かした。アンバーは光感受性の医薬品やビールの標準として残る一方、グリーンはワイナリーやクラフトブルワーがエコ認証と結びつけているため、5.26%のCAGRで最速成長の色セグメントとなっている。着色カレット含有量は溶融時のエネルギー節約を支援する。

ブルーやその他のカスタムティントは、差別化が重要なラグジュアリーフレグランスやジン市場の需要を満たしている。リサイクル含有量が高くても美観が損なわれないため、プレミアムブランドの受け入れが促進されている。色のセグメント化は、視覚的な手がかりとサステナビリティが購買決定を形成するためにどのように絡み合っているかを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

容量別:

中型容器が市場をリード500mlから1lの容器は2025年の数量の36.10%を占め、家族が買い物回数を減らし大容量フォーマットを好むにつれて6.52%のCAGRで成長する見込みである。eコマースはこの嗜好を増幅させており、消費者は店舗に行かずに重い荷物を扱うことができる。ブランドは軽量化によって輸送コストを管理しながら、ガラスのプレミアム感を維持している。

200ml未満の小型フォーマットは、高価値の香水、トラベルサイズの化粧品、注射用バイアルで好まれている。200~500mlの中型フォーマットはクラフトビールや機能性飲料に適しており、適量管理のニーズを満たしている。1l超の容器は、ガラスの不活性性が賞味期限の優位性をもたらすフードサービス用ソースや業務用購入者に対応している。

地域分析

欧州ガラス包装市場

欧州は、成熟した製造基盤、厳格なリサイクル目標、および根付いたワイン・スピリッツ文化により、2025年の数量の37.75%を占めました。VeralliaはコニャックにてCO₂を60%削減する初の完全電気炉を稼働させ、同地域の脱炭素化におけるリーダーシップを示しました。AGC Glass Europeは2023年に70万トンのカレット(ガラス屑)をリサイクルし、循環経済の勢いを強化しました。厳格な生産者責任指令は、特定のプラスチックに対してガラスを優位に立たせる規制環境を形成しています。2024年はビール需要の軟化により需要がやや後退しましたが、イノベーションとプレミアム化により価値は安定を維持しています。

北米ガラス包装市場

北米は、クラフト飲料とバイオテクノロジーハブに支えられた重要な市場であり続けています。同地域最大の生産者であるO-I Glassは、需要の変化に供給を合わせるため、2025年半ばまでに生産能力を7%削減することを検討しています。VeaucheおよびAlloaの工場における電化への投資は、同グループの排出削減へのコミットメントを示しています。リサイクル原料に対する規制上のインセンティブおよび先進製造税額控除は、近代化を加速させる可能性があります。

アジア太平ガラス包装市場

アジア太平洋地域は、中国における一時的な在庫過剰にもかかわらず、堅調な成長を示しています。BG Container Glassは2023年に4億3,200万米ドルの収益を計上し、2030年までに4.7%のCAGRを見込でいます。中国のフラットガラスメーカーは太陽光発電および自動車市場へのシフトを進めており、需要が回復した際にコンテナガラス向けの生産能力が解放される見通しです。急速な都市化、新興中産階級の消費者、およびRTD(Ready-to-Drink)ブームはいずれも、ガラス包装市場の長期的な拡大を支えています。

中東・アフリカガラス包装市場

中東・アフリカは、インフラ整備の進展と包装消費財需要の高まりに牽引され、2031年までに最も高い7.67%のCAGRを記録する見通しです。Vitroはエジプトにおける地域の成長需要に対応するため、4億米ドルのガラス投資を計画しています。HORNはナイジェリアのFrigoglassに向けて新炉を稼働させ、現地の能力向上を実証しました。国内製造を奨励する政府政策は輸入依存を低減し、サプライチェーンの強靭性を構築しています。

南米ガラス包装市場

南米は、飲料の定番品目と改善されつつあるリサイクルシステムにより、着実な成長を遂げています。生産者は広大な地域にわたる物流コスト削減を目的として、軽量ボトルの導入を模索しています。じて、地理的なダイナミクスは、持続可能性の枠組み、エネルギー価格、および消費者の嗜好が多様な地域別軌跡を生み出していることを示しています。

規制環境

ガラス包装の規制環境は、EUと米国双方の枠組みによって形作られ続けている。欧州連合では、包装および包装廃棄物に関する規則(EU)2025/40(PPWR)が2025年2月11日に発効し、2026年8月12日から適用され、加盟国間で材料選択、リサイクルを考慮した設計、ラベリングに関する統一的な枠組みが構築される。米国では、FDAが医薬用途に関してUSP一般章<660>「ガラス容器」を引き続き参照しており、2024年に発行された更新ガイダンスでは、バイアル、アンプルおよび関連部品に対する厳格な変更管理が強化されている。また、2025年12月のICH総会での抽出物・溶出物に関するQ3Eドラフトの承認により、リスクベースの包装安全性への機運がさらに高まっている。

競争環境

ガラス包装産業は中程度の分散を示している。O-I Glass、Ardagh Group、Gerresheimerが大量生産を支配しているが、台頭する地域の競合他社に直面している。O-Iの「Fit to Win」レビューは、大手プレーヤーが成熟セグメントで継続的に生産能力を最適化しなければならないことを示している。規模は依然として重要であるが、顧客はトン数だけでなく、炭素フットプリント、設計の柔軟性、サービス対応力でサプライヤーを評価するようになっている。

戦略的な合併・提携が業界を再編している。GerresheimerはBormioli Pharmaを買収し、封じ込めソリューションを拡充してデジタル監視クロージャーを導入した。SGD PharmaはCorningとVelocity Vialsで協力し、次世代ガラス技術とグローバルな供給リーチを統合している。サステナビリティブランディングも差別化を促進している。VeralliaのECOVA軽量シリーズは51%のカレットを含み、ハイネケンなどの飲料大手に訴求している。

技術投資は脱炭素化とデジタル化に集中している。Ardagh Groupは2025年にCAP Glassに参加し、カレット回収を強化して炉のエネルギー使用量を削減した。Saint-Gobainは75%の排出削減を目標とするハイブリッド炉を発表し、イノベーションが競争力の中心であることを示した。FDAの更新されたクロージャーガイダンスは技術要件を厳格化し、参入障壁を高め、品質システムを備えた既存企業に有利に働いている。

ガラス包装産業のリーダー企業

-

Piramal Glass Private Limited

-

Owens-Illinois Inc.

-

Gerresheimer AG

-

Ardagh Group

-

SGD S.A.(SGD Pharma)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたガラス包装市場の企業

- O-I Glass Inc. (Owens-Illinois)

- Ardagh Group

- Gerresheimer AG

- Wiegand-Glas GmbH

- Piramal Glass Pvt. Ltd.

- Hindustan National Glass & Industries Ltd.

- Verallia Deutschland AG

- SGD Pharma

- WestPack LLC

- Berlin Packaging LLC

- SGD Kipfenberg GmbH

- HEINZ-GLAS GmbH & Co. KGaA

- BA Glass Germany GmbH

- AGI glaspac

- Glashütte Freital GmbH

- KP Glas GmbH & Co. KG

- San Miguel Yamamura Packaging Corporation

- Hung Phu Glass Joint Stock Company (HuphuMeglass)

- Vietnam Nashley Technology Joint Stock Company

- Feemio Group Co., Ltd.

- Pavico Packaging Company Limited

- SCHOTT Pharma (SCHOTT Group)

- Pharma-Q Holdings (Pty) Ltd.

- Nurrin Pharmalab

- Stevanato Group Spa

- Corning Incorporated

- Kapoor Glass India Pvt. Ltd.

- Neelam Global Pvt. Ltd

- Khemka Glass

- Amputech Industry

- Stevanato Group

- Hindustan Glass Works

市場機会と将来展望

PPWRは2026年8月12日から適用され、ラベリングおよび包装重量の標準化を推進し、ブランド所有者やコンバーターが持続可能性と安全性の要件に対応する中で、再設計、成形、および規制準拠のパック形式への取り組みを後押しする。市場の機運を示す事例としては、2026年4月に稼働開始したベラリアのサラゴサにおけるハイブリッド溶解炉が挙げられ、炭素排出削減を目的としたもので、実証段階から低炭素溶解プロセスの実運用への移行を示している。生産能力拡大と現地化投資はさらなる機会を支えている。2026年1月、Ciner Glassはベルギー・ロメルのコンテナガラス事業に対し5億400万ユーロの資金調達を確保し、2基の炉により1日1,300トンの生産を目指す。Vidralaは2026年3月、スペインのカウデテ拠点における1億8,000万ユーロの近代化を発表し、炉の改修と10%の生産量増加を含む。北米では、コカ・コーラ・コンソリデーテッドがインディアナポリス工場に新しいガラス瓶生産ラインを追加するため3,500万米ドルの投資を発表し、建設は2026年後半に開始される予定であり、国内ガラス包装供給とライン統合への需要が続いていることを示している。

ガラス包装市場における最近の業界動向

- 2026年6月:SGD Pharmaは、イタリアのチューブラーガラスメーカーであるAlphialの買収を発表し、医薬用バイアルおよび関連の一次包装に用いられるチューブラーガラス分野での欧州事業展開を拡大した。この動きは、生物製剤および注射剤包装における品質、一貫性、リードタイムへの関心が続く中で、医薬品グレード部品の地域供給選択肢を強化する。

- 2025年5月:アルダグ・グループはCAP Glassと提携し、コンテナガラス生産に向けたリサイクル基盤の強化とカレット回収の改善を進めた。カレット供給量の増加は溶解炉のエネルギー削減を支え、ガラスメーカーおよびブランド所有者が包装調達に関連する循環性・炭素削減の取り組みを進める助けとなる。

- 2024年2月:米国FDAは、容器・閉鎖システムおよび部品変更に関する更新ガイダンスを発行し、医薬品に使用される一次包装の変更管理と検証に関する期待を強化した。これにより、バイアル、アンプル、閉鎖部品のサプライヤーに対する遵守基準が高まり、医薬用ガラスのサプライチェーン全体で文書化された品質システムおよび材料適合性試験の価値が高まっている。

ガラス包装市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、製品の包装および流通に使用されるガラス容器を対象とし、主にボトル、ジャーなど、飲料、食品、医薬品、パーソナルケアなどの最終利用者に供給される同様の剛性形態を含む。

対象範囲外:建築用板ガラスや自動車用ガラスなど、包装として使用されないバルク産業用ガラス製品は除外する。

セグメンテーション概要

-

製品タイプ別

- ボトル・瓶類

- バイアル・アンプル

- その他の製品タイプ

-

色別

- フリント

- アンバー

- グリーン

- その他の色

-

容量別

- 200ml未満

- 200~500ml

- 500~1,000ml

- 1,000ml超

-

最終用途産業別

- 食品

-

飲料

-

アルコール飲料

- ビール

- ワイン

- スピリッツ

- その他のアルコール飲料(サイダーおよびその他の発酵飲料)

-

ノンアルコール飲料

- 炭酸ソフトドリンク

- ジュース

- 乳製品ベース飲料

- その他のノンアルコール飲料

-

アルコール飲料

- 医薬品

- 化粧品・パーソナルケア

- その他の最終用途産業

-

地域別

-

北米

- 米国

- カナダ

- メキシコ

-

欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

-

アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋

-

中東・アフリカ

-

中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

-

アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

-

中東

-

南米

- ブラジル

- アルゼンチン

- その他の南米

-

北米

データソース、市場規模算定、および検証

デスクリサーチ

市場の境界を設定し、需要の初期像を構築するため、まず、最終市場別のガラス容器生産・利用状況を示す公開かつ検証可能なデータから開始する。一般的な参照先には、貿易フローに関するUN Comtrade、マクロ指標に関する世界銀行、および米国センサス局やユーロスタットなど各機関の統計ポータルが含まれ、製造業および包装関連の系列データに利用される。

その後、コンテナ・包装関連協会、飲食品団体、包装材料およびリサイクルに関する査読済み論文、さらに企業の年次報告書や投資家向け説明資料などの業界コンテキストを重ね合わせ、生産能力、稼働率に関するコメント、製品構成を把握する。必要に応じて、企業財務に関する有料サブスクリプションおよび別途の特許データベースを用いて、中小企業のカバー範囲を改善し、軽量化や回収可能システムなどの技術シフトを検証する。これらの例は網羅的なものではなく、データの収集、前提の検証、未解決の疑問点の明確化のために、他の多くの公開・有料ソースも確認している。

一次インタビューおよび調査

一次調査は、ガラス容器メーカー、包装コンバーターおよび流通業者、並びに飲料・食品・医薬品ブランドの調達・包装担当責任者との対話および調査に重点を置いている。これらの入力は、ボトルとジャーの需要比率、一般的な容器重量、リサイクル目標やデポジット制度がAPAC、EMEA、南北アメリカ全体での採用に与える影響についても確認するために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):16% | APAC:53% |

| ミドルティア:44% | 機能・部門責任者:39% | EMEA:29% |

| 中小プレイヤー:21% | マネージャー:45% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、トップダウン方式かつボリューム主導の構成で構築されており、生産、貿易、および見かけ消費に関する指標を用いて、地域別・最終用途別のガラス容器の需要総量を再構築し、これを一貫した年間合計値に変換する。この算定を裏付けるため、サンプリングしたサプライヤー出荷パターン、流通業者へのチャネルチェック、一般的な容器重量および構成比から構築したASPプロキシなどの選択的なボトムアップ推計と照合し、示唆される数量が現実的であるかを検証する。

モデルに大きな影響を与える主要な入力には、飲料の充填量および構成(ビール、蒸留酒、非アルコール飲料)、ジャーを一般的に使用する食品カテゴリー、バイアルおよびボトルに対する医薬用容器需要、軽量化に関連する平均容器重量の傾向、カレット供給量およびリサイクル率、生産量・稼働率に影響を与えるエネルギーコストの方向性が含まれる。小規模市場においてボトムアップ視点が不完全な場合は、検証済みの一人当たり消費量の範囲および輸入依存比率を適用してギャップを補い、その後インタビュー結果と再確認する。

予測にあたっては、最終市場の生産量、貿易、およびリサイクル政策の採用状況に対する回帰ベースの感度分析に支えられたシナリオ分析を用いる。これらの変数は、観測可能な遅れを伴って需要を変化させる傾向があるためである。前提は、一次調査の回答者が、リフィル可能プログラムの変化、蒸留酒のプレミアム化、または医薬用包装のシフトを指摘し、総消費量が安定していても容量構成を変化させうる場合に調整される。

データ検証と更新サイクル

検証は、モデルの出力結果を、地域別コンテナ生産動向、貿易バランス、および一人当たりガラス容器使用量の含意といった独立した指標と比較し、既知の事象と一致しない急激な変化を確認することで行われる。差異が重大な場合は、ソースデータを再確認し、容器重量などの変換係数を再検討し、関連するインタビュー対象者に再度連絡を取り、その変化が構造的か一時的かを確認する。

最終承認前に、モデルは複数段階でレビューされ、計算ロジック、単位、地域別合計が整合するように確認される。レポートは年次サイクルで更新され、生産能力の追加、デポジット返却制度に関する規制変更、急激なエネルギー価格の変動といった大きな出来事が発生した場合には、暫定更新が実施される。提供直前には、最終確認が行われ、公開版が最新の入手可能データを反映していることを確認する。

Mordor Intelligenceのガラス包装市場規模と他の公表推定値との比較

ガラス包装の公表市場価値は、一部のソースが米ドルで価値を測定し、他のソースが物理的な量を報告しているため、また、包装用ガラスとその他のガラスカテゴリーの境界線が発行元によって異なる引き方をされているため、大きく異なって見えることがある。差異はまた、各発行元がリフィルループや輸入をどのように扱うか、そして数値が生産者出荷量に基づくか、最終用途消費に基づくかによっても生じる。

本調査では、推定値は数量ベースで維持され、生産量とネット貿易、最終市場の充填パターンなどの容器需要チェックと整合するようにしており、広範な価格前提の必要性を減らしている。これはMordor Intelligenceが採用した手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 132.06 M (2026) | |

| グローバル・コンサルティング会社A | USD 78.48 B (2024) | この数値は収益ベースであり、価格前提と数量を混在させているため、トン数が安定していても、エネルギーコストや価格転嫁の変化によって米ドル合計が変動する可能性がある。 |

| 業界出版社B | USD 62.80 B (2025) | この推定値は価値ベースの範囲とより長期の予測期間を用いており、より広範なガラス種類および用途定義を含む場合があり、これが包装需要としてカウントされる範囲を変える。 |

この表は、差異の大部分が単位選択と対象範囲の違いによって説明されることを示しており、価値主導の調査は価格と構成に応じて変動する一方、ボリューム主導のアプローチは物理的消費の実態に近い状態を維持する。生産、貿易、最終市場需要指標に至る手順を追跡可能な状態に保つことで、市場規模算定は再現可能であり、クライアントが前提を検証する際にも整合が取りやすくなる。

レポートで回答される主要な質問

ガラス包装市場の現在の規模はどのくらいか?

世界市場は2026年に1億3,206万トンに達し、2031年までに1億5,486万トンに達すると予測されている。

ガラス容器において最も急速に成長している最終用途産業はどれか?

医薬品はバイオ医薬品およびmRNAワクチン生産に牽引され、2031年まで7.11%のCAGRでリードしている。

500~1,000mlセグメントがなぜ重要なのか?

この容量は2025年の数量の36.10%を占め、消費者がまとめ買いのためにファミリーサイズパックを好むことから6.52%のCAGRで成長している。

ガラスメーカーはどのように炭素排出量を削減しているか?

主要な取り組みには、電気炉またはハイブリッド炉の導入、リサイクルカレット使用量の増加、単位当たりのエネルギーを削減する軽量ボトル設計が含まれる。

どの地域が最も高い成長ポテンシャルを示しているか?

中東・アフリカ地域はインフラ開発と包装消費財消費の増加により、2031年まで7.67%のCAGRで拡大すると予測されている。

ガラスにとって最大の脅威となる代替材料は何か?

軽量アルミニウムボトルおよびPLAやPEFなどのバイオベースポリマーが、特にコスト重視の飲料カテゴリーで普及しつつある。

最終更新日: