MEMSパッケージング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

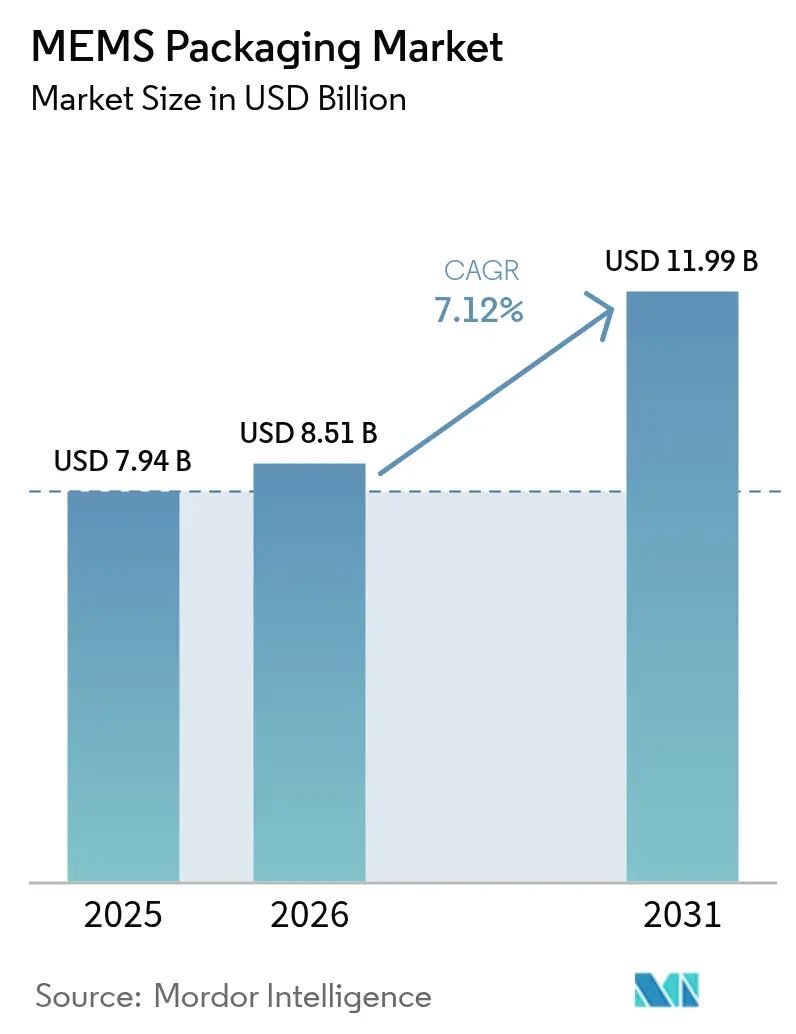

| 市場規模 (2026) | 8.51 十億米ドル |

| 市場規模 (2031) | 11.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEMSパッケージング市場分析

2026年のMEMSパッケージング市場規模は85億1,000万米ドルと推定されており、2025年の79億4,000万米ドルから成長し、2031年には119億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.12%で成長しています。この拡大は、クラウド中心のデータ処理からエッジインテリジェンスへの構造的シフトを反映しており、レイテンシに敏感な自動車安全機能、スマートフォンにおけるオンデバイスAI、および気密封止された埋め込み型モニターがサブミクロンのパッケージング許容精度を必要としています。成長は単位数量よりも、MEMSアクセレロメーターとASIC信号プロセッサーの共パッケージング、またはCMOS読み出しチップに接合されたCMUT超音波アレイなど、異種ダイの共パッケージングの複雑さによって促進されており、自動車ティア1サプライヤーやスマートフォンOEMが一桁ミリメートルの寸法で規格を定めるフットプリント内に収める必要があります。アジア太平洋地域は12インチファウンドリーの増産を背景に採用をリードしており、北米および欧州の公的補助金が先進パッケージング投資のリスクを軽減しています。材料面では、ガラスおよびセラミック基板がシリコンの熱膨張に一致し、RF MEMSおよび埋め込み型医療機器に必要な気密封止を維持できることから、支持を集めています。

主要レポートのポイント

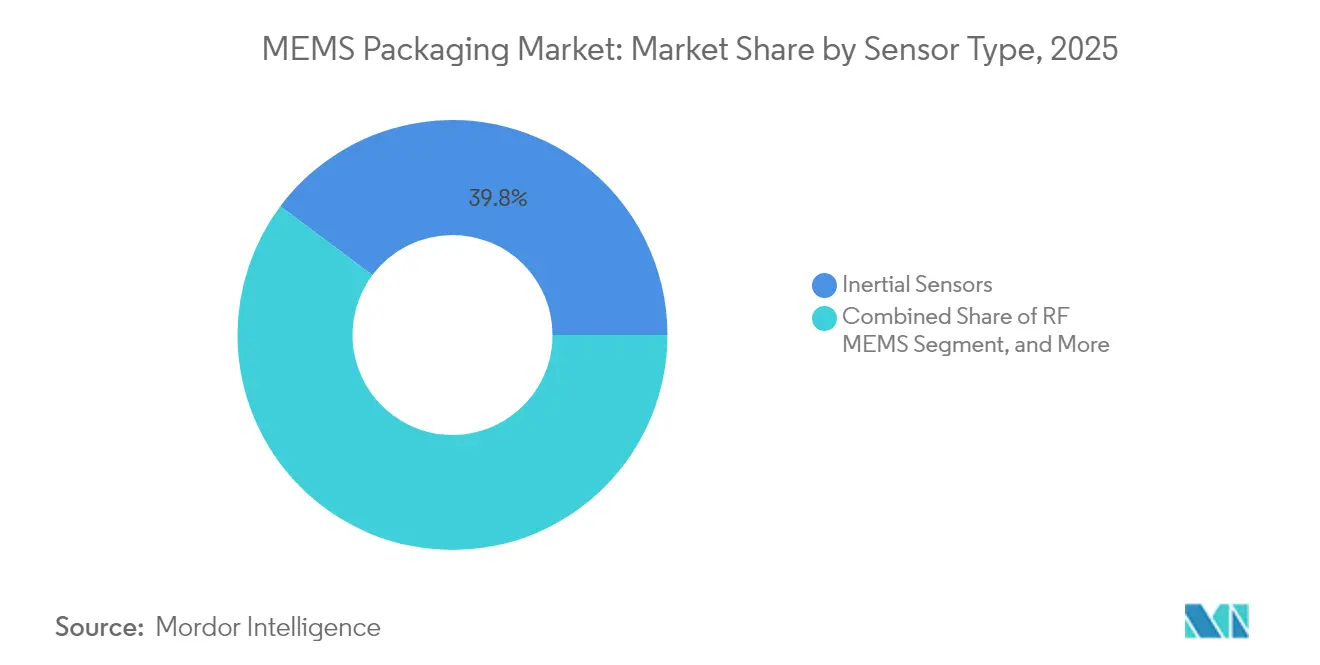

- センサータイプ別では、慣性センサーが2025年売上高の39.78%をリードし、RF MEMSは2031年までに年平均成長率8.05%で成長すると予測されています。

- パッケージングプラットフォーム別では、ウェーハレベルチップスケールパッケージが2025年売上高の44.25%を占め、システムインパッケージは2031年までに年平均成長率9.22%で成長しています。

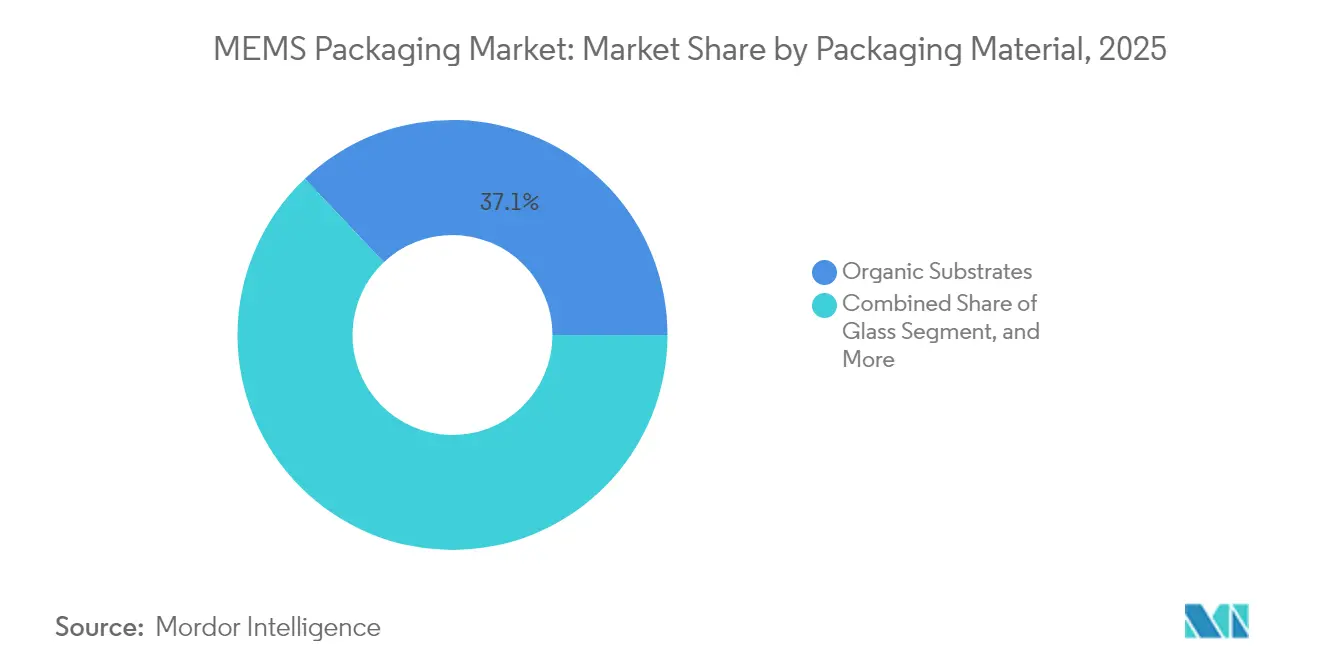

- パッケージング材料別では、有機基板がリードし、ガラス基板が急増しており、有機ラミネートは低材料コストとフリップチップフローとの互換性により2025年売上高の37.05%を占めました。ガラス基板は2031年まで10.3%成長すると予測されています。

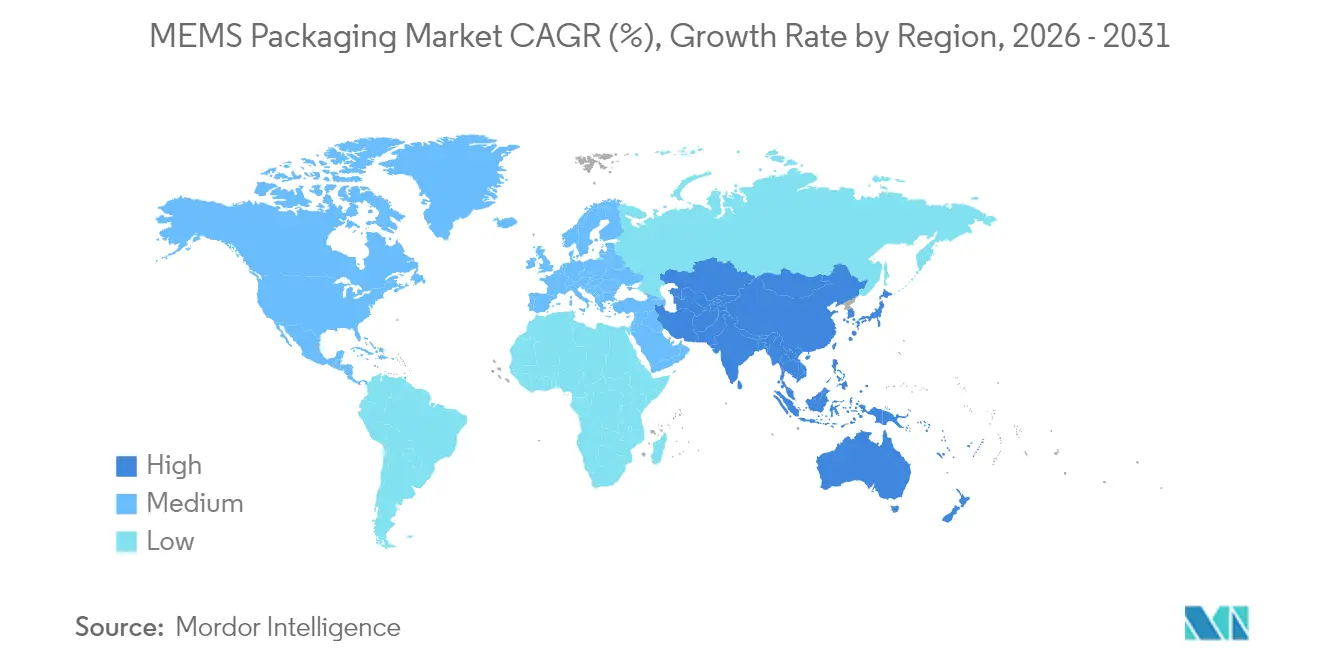

- 地域別では、アジア太平洋地域が2025年売上高の47.30%を占め、北米が2031年までに年平均成長率9.78%で最も速い成長率を記録しています。

- エンドユーザー別では、携帯電話が2025年に34.65%のシェアを保持し、医療システムは2031年まで年平均成長率8.32%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のMEMSパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマート自動車市場の成長 | +1.8% | 北米、欧州、中国での早期採用を含むグローバル | 中期(2〜4年) |

| スマートフォン普及率の向上とコネクテッドデバイスの拡大 | +1.5% | アジア太平洋地域がコアで、中東・アフリカへの波及 | 短期(2年以内) |

| 産業オートメーションにおけるセンサー使用の拡大 | +1.2% | 欧州および北米、アジア太平洋地域への拡大 | 中期(2〜4年) |

| IoT対応コンシューマーエレクトロニクスへの需要 | +1.0% | アジア太平洋地域の製造ハブがリードするグローバル | 短期(2年以内) |

| フットプリント削減のためのMEMSにおける異種集積の採用 | +1.3% | グローバル、台湾、韓国、米国に集中 | 長期(4年以上) |

| 気密真空パッケージングを必要とする埋め込み型医療機器におけるMEMSの台頭 | +0.9% | 北米および欧州、アジア太平洋地域でも新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマート自動車市場の成長

自動車OEMは、−40°Cから+125°CのAEC-Q100グレード1を満たす必要がある多軸慣性ユニット、圧力センサー、および光学安定化モジュールを搭載しています。Robert Bosch GmbHは2024年にBHI385センサーを発売しました。これは予測車両ダイナミクス分析を可能にするオンチップAIを搭載した6軸IMU統合型センサーです。[1]Robert Bosch GmbH、「BHI385スマートコネクテッドセンサー」、bosch.com Murataはフィンランドおよび日本のラインを拡張し、シャシー振動に耐える気密封止アクセレロメーターを供給しています。自動車メーカーはパッケージレベルでのセンサーフュージョンを規定するようになり、ジャイロスコープ、磁力計、および圧力センサーをゾーンコントローラーPCBに組み合わせたシステムインパッケージモジュールを推進しています。InfineonのXENSIVファミリーおよびSTMicroelectronicsのLIS2DU12ファミリーは、事前キャリブレーション済みモジュールへのこのシフトを示しています。Qorvoの77 GHzレーダーモジュールは、プレミアムセダンにおける4Dイメージングを可能にするためにMEMSベースの移相器を統合しています。車両プラットフォームが集中型コンピュートに移行するにつれ、エッジ対応かつ自動車適格のMEMSアセンブリを提供するパッケージングサプライヤーがデザインウィンを獲得し、MEMSパッケージング市場を押し上げています。

フットプリント削減のためのMEMSにおける異種集積の採用

スマートフォンおよびウェアラブルのデザイナーは、5 mm²未満のセンサーモジュールを求めています。IEEEインターナショナルロードマップは、2030年までにフリップチップバンプが10〜20 µmに縮小し、MEMSダイをCMOS読み出し回路に直接ハイブリッドボンディングできるようになると予測しています。STMicroelectronicsは、カランバ、キルコプ、深圳、およびムアルに新たなバックエンドの設備投資を確約し、この能力をスケールアップしています。フラウンホーファーENASは、5 µmピッチのシリコン対ガラスボンディングを実証し、次世代RF MEMSに向けたサブ1 µm相互接続へのプロセスパスを検証しました。米国の連邦戦略は現在、エッジAIのレイテンシと電力を削減する3Dスタッキングおよびチップレットエコシステムに焦点を当てた先進パッケージングに30億米ドルを投入しています。Intelのガラスコア基板に関する取り組みおよびSCHOTTの気密ガラスソリューションはいずれも、シリコンダイと有機ラミネート間の熱不一致疲労を解決することを目指しています。これらの進歩が総合的にフォームファクターを圧縮し、MEMSパッケージング市場の長期的成長を促進しています。

産業オートメーションにおけるセンサー使用の拡大

インダストリー4.0プログラムは、予知保全のためにMEMSアクセレロメーター、ジャイロスコープ、および環境センサーに依存しています。IECのスマートセンシングガイドラインはオンチップ診断を重視しており、アナログフロントエンド、DSP、およびワイヤレス無線機を単一の気密筐体に含むシステムインパッケージMEMSノードへの需要を促進しています。2024年に発表されたNAMURガイドラインも、ダウンタイムを最小化する自己校正センサーに向けたこの動きを反映しています。Robert Bosch GmbHおよびSTMicroelectronicsは、爆発性雰囲気向けのATEX定格セラミックパッケージを搭載したアクセレロメーターを発売しました。TDKのAXO314デジタルアクセレロメーターは2024年に量産を開始し、気密セラミックJ-LEADハウジングにパッケージングされ、産業用ナビゲーションをターゲットにしています。ブラウンフィールドの改修の増加により、エネルギーハーベスティングとRF透過性に関するパッケージングの課題が生じ、MEMSパッケージング市場における長期的需要が強化されています。

気密真空パッケージングを必要とする埋め込み型医療機器におけるMEMSの台頭

埋め込み型デバイスはMEMS圧力センサー、アクセレロメーター、およびCMUT超音波アレイをますます統合しています。Infineon TechnologiesはCMUT技術をCMOS読み出し回路と共パッケージングし、ガラスまたはセラミックハウジングで湿気の浸入を防ぐ技術を導入しました。フラウンホーファーENASは、ISO 13485の気密性基準を満たす10⁻⁷ mbar·ℓ/s未満の漏れ率でパリレンカプセル化を検証しました。Analog DevicesのiSensorファミリーは、ペースメーカーおよびニューロスティミュレーター向けにセラミックおよびウェーハレベルハウジングで出荷時校正済みIMUを提供しています。FDAの510(k)要件は10年間のin vivo暴露をシミュレートしており、ガラスフリット封止および反応性ボンディングを促進しています。フレキシブルハイブリッドエレクトロニクスは伸縮性ポリマーとMEMSを融合させており、原子層堆積アルミナバリアを必要とし、より広いMEMSパッケージング市場内に新たなニッチを開いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複雑な製造プロセス | −0.7% | 先進パッケージングが希少なグローバル全域 | 中期(2〜4年) |

| 先進パッケージングラインへの高い設備投資 | −0.9% | 新規参入者および中小規模のOSATに影響するグローバル全域 | 長期(4年以上) |

| RF MEMSのウェーハレベル真空パッケージングにおける信頼性の課題 | −0.5% | 北米、欧州、アジア太平洋地域の主要拠点 | 中期(2〜4年) |

| 特殊低CTE パッケージング材料のサプライチェーンのボトルネック | −0.6% | ガラスおよびセラミックキャリアの不足を含むグローバル全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進パッケージングラインへの高い設備投資

単一のMEMSパッケージングラインには、ボンディング、ハイブリッドアライメント、PECVD、および先進検査装置のために2億米ドル以上が必要になる場合があります。Lam ResearchはSABRE、Syndion、およびCoronusプラットフォームをこれらのフローに特化して位置付けています。ASE Technologyは2025年の設備投資をバンピング、フリップチップ、およびSiP容量の拡大に向けて60%以上引き上げました。AmkorのアリゾナTEMPE工場はCHIPSおよびサイエンス法の助成金4億米ドルおよびローン2億米ドルを確保し、このような施設を現地化するために必要な補助金規模を裏付けています。財務省の48D税額控除はキャッシュベースのコストを下げますが、ブラウンフィールドのアップグレードは対象外であり、既存の工場が自力で改修を資金調達する必要があります。少数の資本力のあるOSATへの依存がリードタイムを延長し、MEMSパッケージング市場の成長を抑制しています。

特殊低CTE パッケージング材料のサプライチェーンのボトルネック

ホウケイ酸ガラスウェーハ、アルミナ基板、およびコバールリッドは一部のサプライヤーに集中しています。SCHOTTの能力増強は需要に遅れており、2024年にはリードタイムが20週間を超えています。LPKFのレーザーエッチングによるスルーガラスビアはまだパイロット規模であり、既存のサプライヤーに取って代わるには至っていません。Intelのデータセンター向けガラスコアロードマップは、MEMSパッケージに必要なホウケイ酸フィードストックと同じものを消費し、入手可能性を逼迫させています。セラミック基板サプライヤーのKyocera およびMurataは長期的な信頼性スクリーニングを通過する必要があり、スループットが制限されています。輸出規制により中国での拡大が複雑化し、深圳および蘇州のファウンドリーが日本および独国からガラスを輸入せざるを得なくなり、MEMSパッケージング市場全体でコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:慣性センサーが数量をリード、RF MEMSがプレミアム成長を獲得

慣性センサーは2025年売上高の39.78%を占め、高量産・低コストのウェーハレベルハウジングを必要とするスマートフォン、ウェアラブル、および自動車安定モジュールを支えています。RF MEMSは、6GロードマップがマルチバンドアンテナアレイにMEMS移相器と同調フィルターを組み込むにつれ、年平均成長率8.05%で拡大すると予測されており、この傾向が高周波モジュールのMEMSパッケージング市場規模を押し上げています。ミリ波帯気密封止に伴う価格プレミアムは平均販売価格を引き上げ、低いユニット数を相殺します。画像安定化とLiDARミラー向けの光学MEMSアクチュエーターが段階的なシェアを加え、環境センサーと超音波デバイスが産業および自動車の機会を広げています。6軸IMU、圧力センサー、および磁力計を単一基板に統合し、PCB面積を60%削減するシステムインパッケージアセンブリへの戦略的シフトが生まれており、MEMSパッケージング市場をさらに拡大しています。

スマートフォンOEMはディスクリートダイではなくコンボモジュールを注文するケースが増えています。Robert Bosch GmbHおよびSTMicroelectronicsはいずれもz高さが2.5 mm未満のウェーハレベル光学式手ぶれ補正アクチュエーターを発売し、タイトなフォームファクター制約が先進パッケージングへの需要をどのように方向付けるかを示しています。Qorvoの自動車レーダー向け移相器SiPは電力増幅器とMEMSチューニング素子を1つのキャビティに組み合わせ、RFフロントエンドのMEMSパッケージング市場シェアを引き上げるプレミアム価格を実現しています。統合が深まるにつれ、パッケージレベルのテスト複雑性が増し、最終テストとバーンインを効率化するモジュラーSiPアーキテクチャへとサプライヤーを誘導しています。

パッケージングプラットフォーム別:ウェーハレベルが支配、システムインパッケージが加速

ウェーハレベルチップスケールパッケージはウェアラブルおよびスマートフォンにおけるダイサイズ効率とコストリーダーシップにより2025年売上高の44.25%を占めました。システムインパッケージは、エッジAIおよび自動車安全のためにMEMSダイ、ASIC、パッシブ部品、およびアンテナの共統合が不可欠となるにつれ、2031年まで9.22%成長すると見込まれています。STMicroelectronicsが計画するNXPのMEMS事業の9億5,000万米ドルでの買収は、SiPのノウハウを加え、垂直統合ソリューションへの業界の強い関心を示しています。フリップチップBGAは、銅ピラーバンプが−40°Cから+150°Cの性能を可能にし、安全性クリティカルモジュールのMEMSパッケージング市場シェアを強化する車載環境において引き続き重要な役割を果たしています。

パッケージインパッケージ形式は通信インフラに対応しており、MEMSオシレーターをRF増幅器の上にスタックして信号経路を短縮しています。セラミックパッケージは埋め込み型デバイスおよび航空宇宙用途のゴールドスタンダードであり続けており、KyocERAおよびMurataは1,000時間の高温寿命試験を満たす金めっきアルミナリッドを供給しています。フラウンホーファーENASは10⁻⁷ mbar·ℓ/s未満の漏れ率でCMUTアレイ向けガラスフリットボンディングを実証し、スケールアップ後のコスト削減の可能性を示しました。二極化は明確です。コンシューマーエレクトロニクスはウェーハレベルのコスト効率を優先し、医療および自動車市場はより高いSiPおよびセラミックの費用を正当化しており、多様な性能ティアにわたってMEMSパッケージング市場規模を総合的に拡大しています。

パッケージング材料別:有機基板がリード、ガラス基板が急増

有機ラミネートは低材料コストおよびフリップチップフローとの互換性により、2025年売上高の37.05%を占めました。ガラス基板は、シリコンとの熱膨張整合およびRF性能を向上させる低誘電損失により、2031年まで10.3%成長すると予測されており、MEMSパッケージング市場の段階的成長を促進しています。Intelのデータセンター向けCPUにおけるガラスコアの採用はスケールの可能性を検証しています。LPKFのレーザー誘起深部エッチングは10:1のアスペクト比で50 µmのビア直径を達成し、ワイヤーボンドなしの垂直配線を可能にしました。

セラミック基板は埋め込み型デバイスおよび航空宇宙セグメントで支配的な地位を占め、気密封止と高温耐性を提供しています。KyocERAおよびMurataが主要サプライヤーであり続けていますが、ガラスベースリッドからの競争が激化しています。シリコンインターポーザーは自動車レーダー向けにMEMSとプロセッサーの2.5Dスタッキングを可能にし、コバールおよびタングステン銅合金がリッドおよびヒートスプレッダーとして機能しています。DuPontのエレクトロニクスコースピンオフは低CTE アセンブリ向けに最適化されたダイアタッチフィルムおよびアンダーフィルを供給し、サプライチェーンの深度を強化しています。材料の選択はターゲット市場に直接対応しており、MEMSパッケージング市場の階層化を強化しています。

エンドユーザー産業別:携帯電話が支配、医療システムが加速

携帯電話は多軸IMU、MEMSマイクロフォン、およびOISアクチュエーターが高量産のウェーハレベル生産に依存していることから、2025年需要の34.65%を占めました。医療システムは、埋め込み型グルコースモニターおよびニューロスティミュレーターが10⁻⁷ mbar·ℓ/s未満の漏れ率保証を要求するにつれ、2031年まで8.32%成長すると予測されており、気密ソリューション向けMEMSパッケージング市場規模を拡大しています。Syntiantが2024年にKnowlesのマイクロフォン事業を買収したことは、ウェアラブル向け音声AIモジュールを中心とした垂直統合を示しています。

自動車用途は安定制御、タイヤ空気圧モニタリングシステム、レーダー、およびLiDARにまたがり、それぞれがセラミックおよびSiPソリューションのMEMSパッケージング市場シェアに貢献しています。産業ユーザーは振動監視のためにTDKのAXO314などのクローズドループアクセレロメーターを採用し、ATEX適格セラミックパッケージへの需要を高めています。航空宇宙および防衛は、10,000 gを超える衝撃荷重に耐える耐放射線セラミックパッケージに依存しています。エンドユーザーの信頼性ニーズとパッケージコストの相関が、より広いMEMSパッケージング市場内の収益プールを定義しています。

地域分析

アジア太平洋地域は2025年売上高の47.30%を占め、中国が12インチMEMSファウンドリーを増産し、日本が九州クラスターに資金を提供するにつれ、2031年まで9.78%成長すると予測されています。北京Silexは70億元の投資後に月産2万枚のウェーハ生産量を達成しました。Sonyは半導体製造(CMOS)およびMEMSパッケージングラインに1兆5,000億円を拠出しました。韓国および台湾はASEおよびAmkorを擁し、MEMSパッケージング市場を維持するウェーハレベルおよびSiP容量を提供しています。

北米のシェアは、CHIPSおよびサイエンス法が国家先進パッケージング製造プログラムに30億米ドルを投入し、ハイブリッドボンディングおよびガラスコアフローのリスクを軽減するにつれ上昇しています。Rogue Valley Microdevicesは2025年初頭にフロリダから300 mm MEMSウェーハを出荷し、供給を多様化します。欧州はRobert Bosch GmbH、STMicroelectronics、およびInfineon Technologies AGのリーダーシップを活用していますが、台湾のOSATに依存しており、AmkorのポルトTEMPE工場が2025年に開設し、一部の能力を現地化します。南米、中東、およびアフリカは依然として新興市場であり、アジア太平洋地域および北米からパッケージングされたセンサーを輸入しています。政策と能力の動向がMEMSパッケージング市場への地域貢献を塗り替えています。 地理的景観は二極化しています。アジア太平洋地域はファウンドリー規模とコスト競争力により数量リーダーシップを維持し、北米および欧州は公的補助金と規制上の要請を活用して国内の先進パッケージング能力を構築し、サプライチェーンリスクを軽減して自動車および防衛用途へのアクセスを確保しています。

規制環境

MEMSパッケージングサプライヤーは、安全性と信頼性の適格性評価に加え、パッケージング材料、装置、および国境を越えた組立の流れに影響を及ぼしかねない貿易・輸出管理規則の変化を組み合わせたコンプライアンス体系の下で事業を行っている。技術面では、IECが適格性評価チームや顧客審査で用いられるMEMS特有の規格の拡充を続けており、IEC 62047-49:2025(圧電MEMSカンチレバーの信頼性試験方法)やIEC 62047-4:2026で対象となる汎用MEMS仕様が含まれる。

政策的な監視は、先進パッケージングで用いられる後工程プロセスや投入材料にまで拡大しつつある。米国では、2026年1月に連邦官報を通じて公表された貿易措置および規制、並びに関連する大統領措置により、技術パラメータで定義される半導体関連物品に対する輸入・ライセンス手続きの複雑さがさらに増しており、パッケージ化されたセンサーモジュールとその派生製品全体にわたる製品レベルのコンプライアンスマッピングの必要性が一層高まっている。

バリューチェーン分析

MEMSパッケージングのバリューチェーンは、基板および消耗材の投入(有機積層板、セラミック、ガラスウェーハ、リッド、アンダーフィル、金属化用化学品)から始まり、次にIDMやファウンドリーでの前工程MEMS製造、そして最終的にOSATや自社パッケージングラインによる後工程の組立・試験へと進む。主要なパッケージング工程には、ウェーハボンディング(RF MEMSやインプラント向けの真空封止・気密封止を含む)、薄化・切断、相互接続形成(ワイヤーボンド、フリップチップ、該当する場合はTSV/TGV)、封止、そして厳密な計測を伴い用途固有の刺激(圧力、流量、音響、振動、赤外線)を要することが多い最終試験が含まれる。

価値の獲得とボトルネックはプロセス統合と試験に集中しており、ここでの歩留まり低下と信頼性スクリーニングがコストとサイクルタイムを左右する。ディープリアクティブイオンエッチング(DRIE)、TSV関連工程の銅めっき、ウェーハレベルボンディング品質は繰り返し発生するネック要因であり、低熱膨張係数(低CTE)ガラス・セラミックキャリアの供給制約はリードタイムを長期化させる可能性がある。異種統合(SiPにおけるMEMSとASIC、パッシブ部品、アンテナの組み合わせ)が拡大する中、バリューチェーンは(ウェーハレベルおよびSiP向けの)少数の先進OSATと、Bosch、STMicroelectronics、Texas Instrumentsのような適格性評価・キャリブレーション・供給保証の管理のためウェーハスケールパッケージングに投資するIDMへの依存を一層強めている。

競争環境

MEMSパッケージング市場は適度に断片化しています。ASE TechnologyおよびAmkorはウェーハレベルおよびSiP数量で重要な地位を占めていますが、それぞれ自社ラインを持つRobert Bosch GmbH、STMicroelectronics、およびTDKからの後方統合の可能性に直面しています。[3]Amkor Technology Inc.、「ピオリア工場向けCHIPSおよびサイエンス法資金」、amkor.com STMicroelectronicsのNXPのMEMS事業への9億5,000万米ドルの入札は、自動車適格パッケージングIPへのプレミアムを示しています。新興の破壊的企業には、Knowlesの買収後に音声AIをMEMSオーディオモジュールに統合するSyntiant、およびフロリダに300 mm能力を構築しているRogue Valley Microdevicesが含まれます。

技術的差別化は現在、5 µm未満のピッチを可能にするハイブリッドボンディング、TSV、およびガラスコアインターポーザーに集中しています。ASE Technologyは2024年までにウェーハレベルMEMSからファンアウトSiPにわたる6,433件の特許を出願しました。Lam ResearchはMEMS向けに調整されたSABREめっきおよびSyndion DRIEシステムでエコシステムを支援し、2024年度に149億米ドルの売上高を計上しました。セラミックパッケージの既存企業はガラスおよびパリレンカプセル化からの競争に直面しており、フラウンホーファーENASによって検証されています。

コンシューマーデバイスは依然としてコストと規模を重視してOSATに報いる一方、自動車および医療クライアントはAEC-Q100およびISO 13485へのコンプライアンスを効率化する垂直統合を評価し、IDMがより高いマージンを確保できるようにしています。この二極化がMEMSパッケージング市場全体での戦略的ポジショニングを導いています。

MEMSパッケージング産業のリーダー

AAC Technologies Holdings Inc.

Robert Bosch GmbH

Infineon Technologies AG

Texas Instruments Incorporated

Analog Devices Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アジア地域に集中する後工程サプライへの依存を減らす、地域化された生産能力の追加や用途特化型の先進パッケージングモジュールを中心に、ホワイトスペースが形成されつつある。政府主導のプログラムや助成金は新たなマイクロシステムおよびパッケージング能力への投資を積極的に支援しており、X-FABのエアフルト拠点向けFab4Microへの支援(2026年6月、ドイツ連邦政府およびテューリンゲン自由州から1億2,740万ユーロの助成金通知)がその一例である。同時に、Silex Microsystemsが2026年7月にペンシルベニア州マウンテントップの8インチファブを取得する拘束力のある契約を締結するなど、地域生産拠点を追加する企業の動きは、自動車・医療グレードのトレーサビリティと短い適格性評価サイクルを要求するエンドマーケットに近い場所へMEMS生産を配置しようとする努力を示している。

機会は、より高い集積密度と改善された熱機械的安定性を実現するパッケージング技術の拡張、特にウェーハレベルボンディング、ガラス貫通ビア(TGV)手法、RF MEMSやインプラント機器で用いられるガラス/セラミックベースの気密ソリューションにも存在する。IEEE Electronics Packaging Societyの技術ロードマップ(2026年5月)を通じたMEMSセンサー統合の取り組みは、単一の万能規格ではなく、異種統合とモジュール式パッケージング構成要素への業界の継続的な注力を裏付けている。SK Hynixが2026年7月に発表した、清州における専用ウェーハレベルラインを備えた128.5億米ドル規模の先進パッケージング工場計画など、隣接分野での大規模な先進パッケージング投資は、MEMSパッケージングプロバイダーが材料の準備、計測、高スループットのボンディングおよび検査に活用できる装置・プロセスエコシステムに勢いを加えている。

最近の業界動向

- 2026年7月:Silex Microsystemsは、ペンシルベニア州マウンテントップの8インチ半導体ファブを取得する拘束力のある契約を締結し、米国における初の生産拠点を確立した。この動きは国内でのMEMS供給の選択肢を強化し、後工程パッケージングとトレーサビリティに対するより厳密な管理を求める顧客の適格性評価サイクルを短縮できる。

- 2025年8月:STMicroelectronicsは、NXP SemiconductorsのMEMSセンサー事業を9億5,000万米ドルで取得することを発表した。この取引はMEMSデバイスおよび関連パッケージングノウハウを中心としたSTMicroelectronicsの垂直統合を強化し、より高付加価値のシステムインパッケージ(SiP)や自動車認証済みモジュールのロードマップを支える。

- 2024年6月:Qorvoは、4Dイメージングレーダー向けにMEMS移相器を統合したRFマルチチップモジュールを発表した。この製品方向性は、高周波・気密・密結合型のRFフロントエンド組立に対するパッケージング要件を高め、先進的なSiPおよびキャビティ型パッケージング能力への需要を一層強めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、MEMSパッケージング市場は、MEMSデバイスを保護し相互接続するために用いられるパッケージングソリューションから得られる収益を対象とし、最終製品における電気的、熱的、機械的性能を実現するウェーハレベルおよびパッケージレベルの形式を含む。

対象範囲外:純粋なMEMSデバイス収益、試験装置の販売、および外注ウェーハ製造サービスは、パッケージングサービスまたはパッケージ単位価格の一部として販売されない限り除外される。

セグメンテーション概要

- センサータイプ別

- 慣性センサー

- 光学センサー

- 環境センサー

- 超音波センサー

- RF MEMS

- その他のセンサータイプ

- パッケージングプラットフォーム別

- ウェーハレベルチップスケールパッケージ(WLCSP)

- システムインパッケージ(SiP)

- パッケージインパッケージ(PiP)

- フリップチップボールグリッドアレイ(FC-BGA)

- セラミックパッケージ

- パッケージング材料別

- 有機基板

- セラミック

- シリコン

- ガラス

- 金属および合金

- エンドユーザー産業別

- 自動車

- 携帯電話

- コンシューマーエレクトロニクス

- 医療システム

- 産業用途

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米のその他の地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋地域のその他の地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- アフリカのその他の地域

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、MEMSパッケージングに関する明確な需給マップを構築することから始め、これにより単位ドライバーと価格設定ロジックがMEMSデバイスの出荷量から分離された状態を保った。電子機器および関連部品に関するUSITC貿易統計などの公的資料を用い、UN Comtradeで貿易フローを相互確認し、OECDおよび世界銀行のマクロ指標を電子機器生産の代理指標として活用した。また、パッケージングプロセスおよび信頼性向上がどこで重視されているかを把握するために特許データベースも使用した。

モデルを業界の兆候に根ざしたものとするため、企業の年次報告書、10-K形式の開示資料、投資家向け説明資料、およびウェーハレベルパッケージング、気密性、信頼性について論じるIEEEなどの査読済み媒体からの技術論文を利用した。一部では、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを用いて、活動中のパッケージング企業や最近の生産能力の動きの特定を加速させた。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公的・有料資料も検討された。

一次インタビューおよび調査

OSAT、MEMS専門ファブ、パッケージング材料・基板サプライヤー全体にわたるパッケージングエンジニア、業務責任者、営業チームを対象に一次確認を実施し、パッケージ構成比と価格設定に関する当社の前提を実際のプログラムと照らして検証した。また、自動車、モバイル機器、産業用センシングの需要側関係者とも意見交換を行い、導入時期、適格性評価サイクル、および出荷量が地域間で拡大する際にパッケージング選択がどのように変化するかを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | APAC:46% |

| ミドルティア:53% | 部門/事業責任者:30% | EMEA:35% |

| 中小規模プレイヤー:14% | マネージャー:57% | 南北アメリカ:19% |

市場規模算定と予測

市場規模はトップダウン方式で構築し、デバイス出荷の兆候からMEMSエンドマーケット需要を再構成し、パッケージタイプの構成比と代表的な価格帯を用いてパッケージング価値へ変換した。パッケージング収益は形式の変化だけでも変動する可能性があるため、サンプルプログラムのサプライヤー集計や、パッケージプラットフォーム別の平均販売価格に関するチャネル確認を含む選択的なボトムアップ近似によって結果を裏付けた。

主なモデル入力には、主要センサーファミリー別のMEMS単位出荷量、ウェーハレベルパッケージとシステムインパッケージ・セラミック形式の比率、実効的なパッケージ出力に影響する典型的な歩留まりと再作業率、パッケージングが成熟度からより高い信頼性要件へ移行する際の価格変化などが含まれる。地域の電子機器製造活動と自動車生産の動向は需要の基準として扱い、パッケージング材料の供給可能性は供給が引き締まる時期の実務上の制約要因として監視した。予測に際しては、導入曲線に関する専門家の合意によって支えられたシナリオ分析を用い、想定される適格性評価スケジュールと生産能力増強を反映するベースケースを設定した。ボトムアップの視認性が不十分な場合には、パッケージ構成比に保守的な範囲を適用してギャップに対処し、その後の再インタビューを通じて範囲を絞り込んだ。

データ検証と更新サイクル

出力結果は、MEMS出荷動向、パッケージングプラットフォームの浸透状況、地域レベルの電子機器製造活動の勢いなど、独立した指標と照らして確認され、大きな変動があれば承認前にその理由を説明できるようにした。モデルが異例の構成比や価格変動を示した場合、前提条件を段階的に見直し、変動が合理的になるまで追加の専門家意見を得て再検証した。

各ドラフトは、センサー、用途、地域にわたる整合性チェックを含む複数段階の社内レビューを経て、納品直前に最終的なアナリストによる確認を受けた。データセットは年1回更新され、大規模な生産能力拡張、政策主導のローカライゼーションの動き、パッケージング材料制約の急激な変化など、重要な出来事が発生した場合には随時更新が行われる。

他の公開推計値と比較したMordor IntelligenceのMEMSパッケージング市場規模算定

MEMSパッケージングの公開市場規模には大きな差が見られることがあり、これは各チームが異なる収益プールを計上し、価格および構成比の変化に異なる時期を適用しているためである。差異は、ウェーハレベルとパッケージレベルの形式が一貫して扱われていない場合や、隣接サービスが明示されずに総額に組み込まれている場合に最も顕著に現れる。

本調査における主なギャップの要因は、推計値がパッケージング収益のみを含むか、それに加えてMEMSデバイス価値も計上しているか、パッケージプラットフォームの構成比が時間とともにどのように価格に反映されているか、そして基準年が同一の暦年通貨前提に整合しているかどうかであった。この差異は更新頻度によっても説明でき、新たな自動車向け認証獲得や生産能力増強は、滑らかにではなく段階的にパッケージ構成比を変化させる傾向があるためである。2026年の規模は、プラットフォーム構成比の確認を伴うパッケージングのみの収益として追跡されており、これはMordor Intelligenceが適用した選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.51 B (2026) | |

| グローバル調査出版社A | USD 2.82 B (2024) | より早い基準年を用いており、より狭い収益範囲を適用しているとみられ、これにより高付加価値パッケージング形式や後期の自動車・産業用出荷量の増加が過小に計上される可能性がある。 |

| 業界アナリストグループB | USD 6.04 B (2025) | 異なる基準年から出発しており、パッケージングのみの収益を隣接するMEMS価値やサービスから明確に分離していないため、何が一括計上されるかによって総額が変動する可能性がある。 |

3つの数値を比較すると、その差異は主に成長期待の違いだけでなく、年次の整合性やパッケージング価値が近接する収益プールからどのように分離されているかに関連している。パッケージ構成比、価格帯、エンドマーケット出荷量の基準といった変数をモデル内で可視化し続けることで、当社の推計は追跡可能であり、新たな生産能力や適格性評価の兆候が現れた際には再算定が可能である。

レポートで回答される主要な質問

2026年のMEMSパッケージング市場の規模と成長率はどれくらいですか?

市場は2026年に85億1,000万米ドルに達し、2031年まで年平均成長率7.12%で成長する見込みです。

MEMSパッケージングにおいて最も多くの収益をもたらす地域はどこですか?

アジア太平洋地域は2025年売上高の47.30%を占め、年平均成長率9.78%で他のどの地域よりも速く拡大しています。

ウェーハレベルソリューションを超えてどのパッケージングプラットフォームが勢いを増していますか?

システムインパッケージ構成は、設計者がMEMS、ASIC、およびパッシブ部品をコンパクトなモジュールに共パッケージングするにつれ、年平均成長率9.22%で拡大すると予測されています。

最も速く成長することが期待されるセンサーカテゴリーはどれですか?

新興の6Gおよび自動車レーダーシステムに使用されるRF MEMSデバイスは、2031年まで年平均成長率8.05%で成長すると予測されています。

MEMSパッケージング材料の主なサプライチェーンのボトルネックは何ですか?

気密封止に不可欠なホウケイ酸ガラスおよびアルミナセラミック基板の供給能力が限られており、リードタイムが20週間を超えています。

公共政策はどのように北米のMEMSパッケージング能力に影響を与えていますか?

CHIPSおよびサイエンス法は先進パッケージングプログラムに30億米ドルを投入し、ハイブリッドボンディング、TSV、およびガラスコアインターポーザーへの補助金を提供して生産を現地化しています。

最終更新日: