レトルト包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.13 十億米ドル |

| 市場規模 (2031) | 8.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

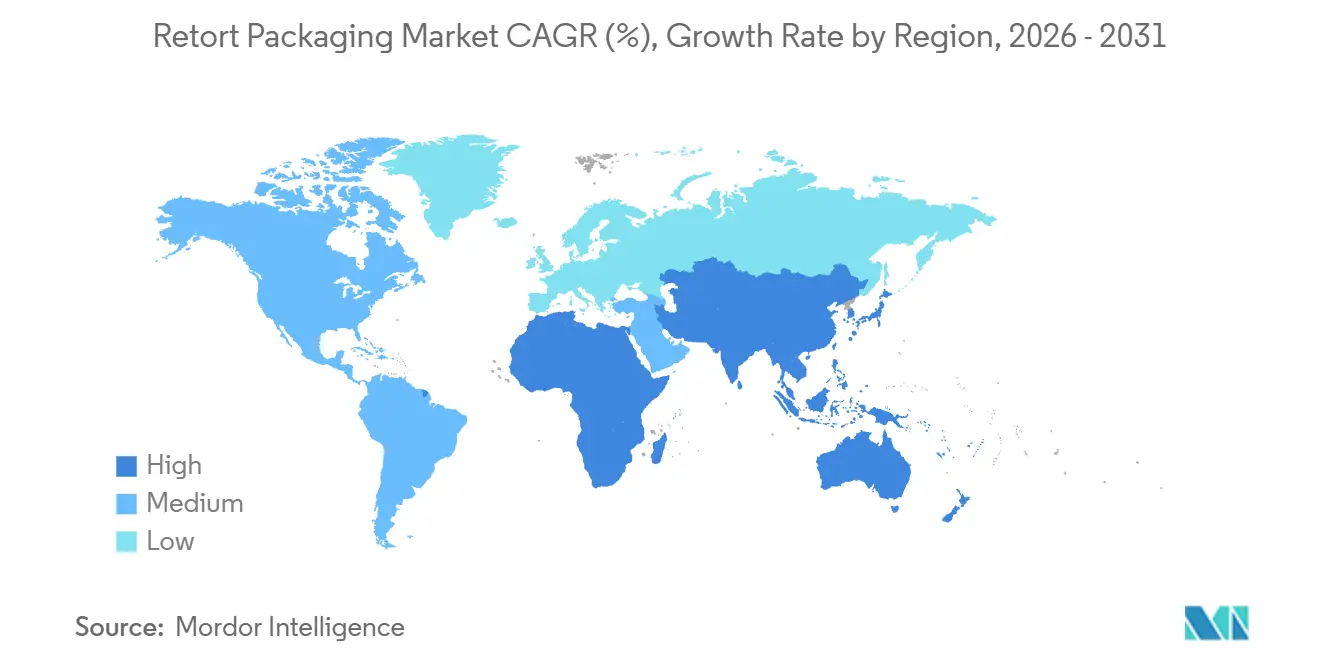

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

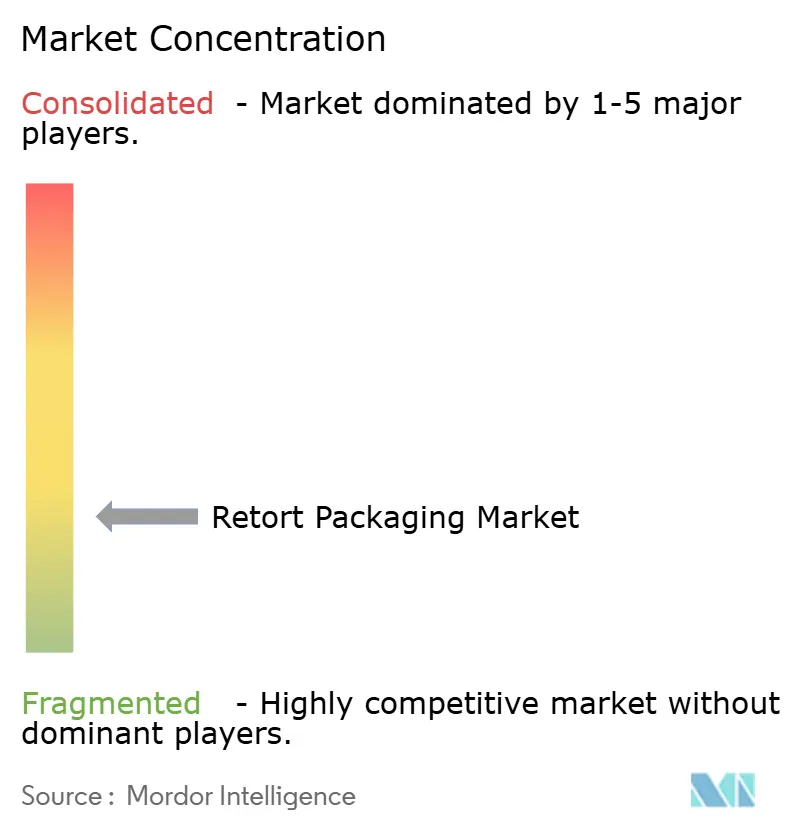

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレトルト包装市場分析

レトルト包装市場規模は、2025年の58億5,000万米ドルから2026年には61億3,000万米ドルへと成長し、2026年から2031年にかけて5.82%のCAGRで2031年には81億4,000万米ドルに達すると予測されています。アジア太平洋における都市化の進展、欧州および北米でのリサイクル対応モノマテリアルラミネートに関する規制圧力、ペットフードにおけるプレミアム化トレンドが採用パターンを再形成しています。クイックサービスレストランおよびラストマイル電子商取引ネットワークは、国際輸送コストを削減する軽量フォーマットを好む一方、中東・アフリカの食品加工業者はサイクルタイムを短縮しハラール認証バッチ生産を支援するAI対応オートクレーブを導入しています。主要コンバーターによる川上統合が原材料の安定調達を強化しており、レーザースコアリングによるイージーピール蓋に関する特許活動は、消費者の利便性を高める機能的アップグレードが継続していることを示しています。

主要レポートのポイント

- 製品タイプ別では、パウチが2025年のレトルト包装市場シェアの54.32%を占めてトップとなり、トレイは2031年にかけて最速の6.12%CAGRを記録すると予測されています。

- 素材別では、プラスチックが2025年の売上高の58.82%を占め、板紙は2031年にかけて6.65%のCAGRで拡大しています。

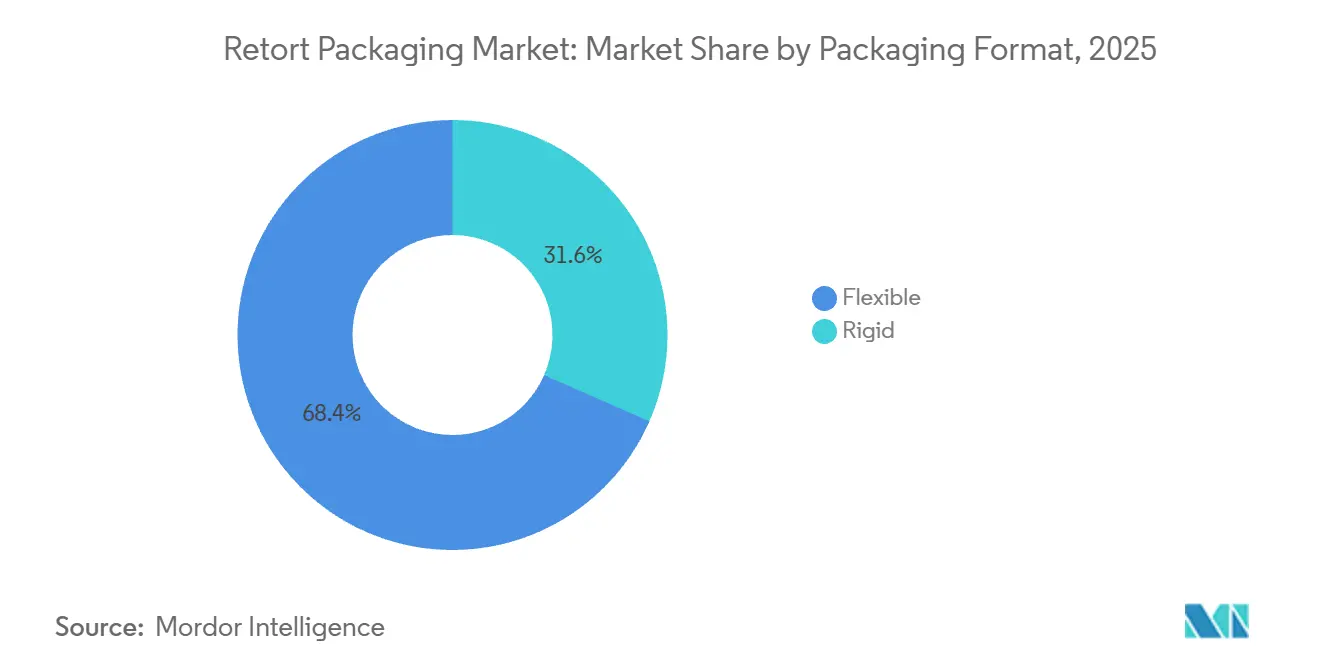

- 包装形態別では、フレキシブルソリューションが2025年のレトルト包装市場シェアの68.43%を占め、リジッドコンテナは医薬品需要に牽引されて6.48%のCAGRで拡大しています。

- エンドユーザー別では、食品が2025年の売上高の56.31%を占め、2031年にかけて6.56%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の売上高の40.23%を生み出し、中東・アフリカが7.21%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレトルト包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・コンパクト包装への需要拡大 | +1.2% | 北米およびアジア太平洋の電子商取引回廊に集中したグローバル | 中期(2〜4年) |

| 常温保存可能な即食食品の急速な普及 | +1.5% | アジア太平洋が中心、中東・アフリカへの波及 | 短期(2年以内) |

| 電子商取引の急増による軽量小包フォーマットの需要拡大 | +1.0% | 北米および欧州の都市部が主導するグローバル | 短期(2年以内) |

| リサイクル対応モノマテリアルラミネートに向けた規制の推進 | +0.9% | 欧州および北米、オーストラリアでの早期採用 | 長期(4年以上) |

| レトルト対応フォーマットにおけるペットフードの成長 | +0.8% | 北米および欧州のプレミアムセグメント、アジア太平洋への拡大 | 中期(2〜4年) |

| AI対応レトルトプロセス最適化によるダウンタイム削減 | +0.4% | 北米および欧州の製造拠点、中国でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量・コンパクト包装への需要拡大

レトルトパウチは同等の金属缶と比較して重量が85%軽く、パレット容積を40%削減し、国際輸送の物流コスト削減を促進しています。[1]米国証券取引委員会、Amazon.com Inc. 2025年次報告書、

sec.gov Amazonは2025年に200グラム未満の小包に対する容積重量割増料金を免除し、サプライヤーをフレキシブルレトルトフォーマットへと誘導しました。インドの防衛機関はヘリコプターのペイロード効率を向上させるためにパウチ仕様を拡大し、機関チャネル全体での受注を加速させました。この傾向は、エレベーター、公共交通機関、限られたキッチン収納スペースがコンパクトなパックを有利にする高密度アジア都市で最も急速に広まっています。軽量在庫により段階的なラッキングシステムが可能となるため、ブランドオーナーも倉庫賃料の削減というメリットを享受しています。

常温保存可能な即食食品の急速な普及

2025年、中国ではレトルト加工済み即食食品が前年比28%増を記録し、冷凍チェーンを迂回する火鍋や煮込み料理の当日電子商取引配送によって牽引されました。[2]中国政府農業農村部、即食食品市場成長レポート2025、

moa.gov.cn 日本のコンビニチェーンは18ヶ月常温保存可能なカレーとライスボウルを導入し、集中生産によって店舗レベルの廃棄物を35%削減しました。中東のホスピタリティグループは、ハラール認証と長期保存が冷凍食品に対して15%〜20%のプレミアムを正当化する航空機内食やバンケット業務にレトルトトレイを採用しました。インド、インドネシア、ベトナムの第2・第3層都市では持続的なコールドチェーンの欠如があり、常温安定フォーマットが構造的に有利となっています。この促進要因はアジア太平洋の優位性を強化する一方、冷蔵インフラがさらに脆弱なアフリカ市場での機会を開拓しています。

電子商取引の急増による軽量小包フォーマットの需要拡大

2025年末までにオンライン食料品の普及率は北米で12%、欧州で9%に達し、フレキシブルレトルトパウチは1.5メートルの落下テストを破損なく通過しました。2025年半ばに開始されたWalmartの直販ミールキットは、冷却材の必要性をなくし配送時間を72時間に延長するためにタンパク質成分にレトルトパウチを指定しました。欧州連合は500グラムを超える小包に炭素集約度手数料を導入し、ブランドを金属缶から低コスト配送レートの対象となる軽量パウチへの移行を促しています。この促進要因は電子商取引インフラが成熟している北米と欧州で最も顕著ですが、中国とブラジルの都市型プラットフォームもオンライン食料品の規模拡大に伴い小売フォーマットを好む傾向が出始めています。

リサイクル対応モノマテリアルラミネートに向けた規制の推進

フランス、ドイツ、オランダは非リサイクル多層包装に対して1キログラムあたり0.50〜1.20ユーロ(1キログラムあたり0.56〜1.35米ドル)の課税を行い、コンバーターにモノマテリアルレトルト構造の開発を迫っています。[3]欧州委員会、包装および包装廃棄物指令、

ec.europa.eu ドイツの改正包装法は2028年までに65%の機械的リサイクル率を義務付けており、従来のアルミ箔ラミネートではこの基準を満たすことができません。Dow ChemicalとBASFは2025年にポリプロピレンベースのバリア樹脂を発売し、全PPレトルトパウチが121℃の殺菌サイクルに耐えながら既存のリサイクルストリームとの互換性を維持できるようにしました。オーストラリアのAPCOは2025年の持続可能な包装目標にレトルト包装を追加し、ブランドに対して2027年までに容積の50%をリサイクル可能なフォーマットに移行することを求めています。この規制促進要因は欧州と北米に焦点を当てており、リサイクルインフラが拡大し樹脂コストが採用量の増加とともに低下するにつれて長期的な影響が生じます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レトルト殺菌ラインの高い初期投資コスト | -0.7% | グローバル、資金調達コストが高い南米とアフリカで最も深刻 | 中期(2〜4年) |

| 多層フィルムのリサイクルインフラの不足 | -0.5% | グローバル、インフラ格差はアジア太平洋と中東・アフリカで最も深刻 | 長期(4年以上) |

| 高バリアナイロンおよびアルミ箔の供給リスク | -0.4% | グローバル、欧州では2025年に深刻な不足が発生 | 短期(2年以内) |

| フレキシブルパックに対する消費者の「プレミアム感の低さ」という認識 | -0.3% | 北米および欧州のプレミアム食品セグメント、アジア太平洋では顕著でない | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レトルト殺菌ラインの高い初期投資コスト

1時間あたり10,000パウチを処理できるロータリーレトルトオートクレーブには80万〜120万米ドルの投資が必要であり、充填、シーリング、品質検査の付帯設備がさらに50万〜70万米ドルを追加します。ブラジル、南アフリカ、東南アジアの中小食品加工業者は資金調達の課題に直面しており、2025年の設備投資向け商業融資金利は9%〜14%の範囲で、回収期間が5年を超えています。Amcorの2025年次報告書では、顧客がレトルトラインへのコミットメントをためらったことにより、特に金属缶からのフォーマット移行を検討している地域の乳製品・野菜加工業者の間で、期待される設備販売の4,500万米ドルが遅延したと指摘されています。リース契約やトーリング契約が部分的な解決策として台頭しており、インドとタイの受託製造業者がパウチ1個あたり0.08〜0.12米ドルでレトルト加工サービスを提供し、ブランドが資本投下前に受容性をテストできるようにしています。この抑制要因は低コスト資本へのアクセスが制限されている新興市場で最も強く作用しており、30万米ドル未満の価格帯のモジュール式低容量レトルトシステムが商業規模に達するまで持続する可能性があります。

多層フィルムのリサイクルインフラの不足

従来のレトルトラミネートはポリエステル、アルミ箔、ポリエチレンを組み合わせた構造であり、機械的リサイクル施設では分離できないため、ケミカルリサイクル能力を持たない地域では埋め立て処分または焼却処分となります。欧州連合は2025年にフレキシブル包装の機械的リサイクル処理率がわずか8%にとどまり、残りはエネルギー回収のための焼却処分か、非公式廃棄物部門が輸入規制の強化に直面している東南アジアへの輸出となっています。日本の環境省は、レトルトパウチが2025年の都市固形廃棄物の重量比3.2%を占めるが、アルミ箔含有量のためにリサイクル不可能なフレキシブル包装容積の11%を占めると報告しました。消費者の包装廃棄物に対する意識が高まる中、ブランドは風評リスクに直面しており、2025年の調査では欧州の消費者の34%がリサイクル不可能なフレキシブル包装を避けるためにブランドを変更すると回答しています。多層フィルムを処理できるケミカルリサイクル工場への投資が加速しており、Eastman Chemicalは2027年完成予定のフランスにおける10億米ドルのポリエステル再生施設を発表しましたが、インフラ格差は少なくとも2029年まで持続可能性を重視する市場での成長を制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トレイが配送チャネルで存在感を高める

パウチは2025年の売上高の54.32%を占め、コスト効率と高速充填ラインとの互換性に支えられていますが、トレイは2031年にかけて6.12%のCAGRで拡大しており、製品フォーマットの中で最速の成長率となっています。クイックサービスレストランチェーンとミールキットプロバイダーは、消費者が内容物を移し替える必要をなくし食後の片付けを軽減する電子レンジ対応の盛り付け容器を兼ねる一人前レトルトトレイを採用しています。Nestléの2025年投資家向けプレゼンテーションでは、Stouffer'sブランド向けレトルトトレイポートフォリオが前年比19%成長し、プレゼンテーション品質がリピート購入率に影響する直販電子商取引注文によって牽引されたことが強調されました。カートンは主に超高温処理と競合するレトルト加工が行われる無菌飲料用途でニッチな位置を占めており、乳製品代替ブランドがオーツ麦やアーモンドミルクの常温安定フォーマットを求める中で緩やかな成長を遂げています。

レトルトボトルやジャーを含むその他の製品タイプは、ガラスのような透明性と改ざん防止機能が高い単価コストを正当化する医薬品および特殊食品用途に使用されています。トレイセグメントの優れたパフォーマンスは、特に消費者がフレキシブルパウチをエコノミー層の製品と関連付ける市場において、利便性と知覚品質を高めるフォーマットへのより広範なシフトを反映しています。規制遵守が製品タイプの選択を形成しており、米国食品医薬品局の低酸缶詰食品に関する2025年ガイダンスにはレトルトトレイとパウチが明示的に含まれ、各容器形状に対するプロセス権限の検証が求められています。これにより殺菌プロトコルが標準化され、非従来型フォーマット採用の認識リスクが低減されました。欧州食品安全機関は加盟国間でレトルトプロセス承認を調和させており、2025年初頭にパウチ、トレイ、カートンを同等に扱う統一熱処理プロセスガイドラインを公表し、金属缶に対する歴史的な偏りを解消しました。アジア太平洋市場では、小売棚での縦置き陳列を可能にする補強ガセット付きスタンドアップレトルトパウチの革新が見られ、フレキシブル包装のコスト優位性とリジッドコンテナの棚での存在感を組み合わせたフォーマットとなっています。日本のレトルトパウチ市場は2025年に11%成長し、スタンドアップフォーマットが新製品発売の62%を占め、消費者受容の成熟を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材別:板紙がサステナビリティの選択肢として台頭

プラスチック素材は2025年の売上高の58.82%を占め、熱シール信頼性とバリアコーティング互換性によりポリプロピレンとポリエチレンが主流となっていますが、板紙は2031年にかけて6.65%のCAGRで最も成長の速い素材となっています。サステナビリティ意識の高い消費者をターゲットとするブランドは、121℃の殺菌に耐えながら既存の紙リサイクルストリームでリサイクル可能な水性バリア層でコーティングされた繊維ベースのレトルトトレイを試験的に導入しています。Huhtamäkiは2025年末に欧州でEUガイドラインに基づく紙リサイクル分類の閾値を満たす重量比72%の繊維含有量を達成した板紙レトルトトレイを発売し、早期採用者には25%〜30%の包装コストプレミアムを吸収する意欲のあるオーガニックスープや離乳食ブランドが含まれています。アルミ箔は、脂肪分または酸素感受性食品を含むレトルトパウチに特に必要な、1日1平方メートルあたり0.5立方センチメートル未満の酸素透過率を必要とする高バリア用途に不可欠ですが、2025年の供給制約によりリードタイムが16週間に延び、価格が1メートルトンあたり3,200ユーロ(1メートルトンあたり3,600米ドル)に上昇し、コンバーターが金属蒸着フィルムの代替品を模索するよう促しています。

プラスチックセグメント内でのポリプロピレンのシェアは、樹脂サプライヤーがレトルト加工に必要な高い熱変形温度を維持しながらポリエチレンテレフタレートに匹敵する透明性を提供する透明グレードを導入するにつれて上昇しています。2025年に商業化されたDowのRetainポリマーは、構造的完全性に従来必要とされていたポリエステル層を排除した全ポリプロピレンレトルトパウチを可能にし、使用後のリサイクルを簡素化しています。ポリエチレンはコスト重視の用途に好まれ、ほとんどの多層構造のシーラント層として残っていますが、融点が低いため125℃を超えるレトルトプロセスでの使用が制限され、医薬品包装の超高バリア用途では制約となっています。ポリアミド(ナイロン)やエチレンビニルアルコールを含むその他のプラスチックは多層ラミネートのバリア層として機能しており、その価格変動性(ナイロン6樹脂はアジピン酸の供給逼迫により2025年初頭に18%急騰)がコンバーターに高度な共押出技術によるゲージ厚の削減を促しています。素材の状況は、ブランドがコスト、サステナビリティ、性能のバランスを取る中で断片化しており、すべての用途にわたって支配的な単一素材は存在しません。

包装形態別:リジッドが医薬品とプレミアム食品で存在感を高める

フレキシブルフォーマットは2025年の売上高の68.43%を占め、低い素材コストと輸送効率の恩恵を受けていますが、リジッドレトルトコンテナは医薬品およびプレミアム食品用途に牽引されて2031年にかけて6.48%のCAGRで成長しています。注射薬メーカーは、無菌充填に依存せずに微生物の致死性を確保する最終殺菌を必要とする無菌製剤向けにリジッドレトルトバイアルとボトルを採用しています。2025年に公表された米国薬局方のコンテナ・クロージャー完全性に関する改訂章では、製薬会社がフレキシブルフォーマットよりも検証が簡単であると述べるリジッドレトルトコンテナのリーク検出方法が規定されています。プレミアムペットフードブランドも、冷蔵生ペットフードに匹敵するフォーマットとして位置付けながら常温保存期間を提供するピールアウェイ蓋付きリジッドレトルトトレイへの移行を進めています。このセグメントは2025年に北米で23%成長しました。

フレキシブルレトルト包装の優位性は、リジッド代替品と比較して単位容積あたりの素材コストが60%〜70%低いことに基づいており、この差は缶詰豆、スープ、ソースなどの価格感応度の高い食品カテゴリーで最も重要です。しかし、Tetra Pakが2025年に実施した消費者調査では、欧州の消費者の41%がフレキシブルパウチをリジッドコンテナよりも品質が低いと認識しており、このギャップがプレミアム化の機会を制限し支払い意欲を制約していることが明らかになりました。ブランドはフレキシブルパウチをリジッド板紙スリーブに挿入するハイブリッドフォーマットで対応しており、構造的サポートとブランドストーリーテリングのための印刷スペースを提供しています。食品接触規制への準拠がフォーマット選択を左右しており、欧州連合の規則(EC)第1935/2004号はレトルト加工中に食品と接触するすべての素材の移行試験を要求しており、リジッドコンテナのシンプルな素材構造は多層フレキシブルラミネートと比較して試験負担を軽減します。アジア太平洋市場はフォーマットの二極化が少なく、フレキシブルとリジッドのレトルト包装が価格帯を超えて共存しており、多様な消費者の好みと小売チャネル構造を反映しています。

エンドユーザー産業別:食品セグメントが主導、医薬品が加速

食品エンドユーザーセグメントは2025年の需要の56.31%を占め、植物性タンパク質メーカーとエスニック料理ブランドが常温保存期間を延長するためにレトルト加工を採用する中、エンドユーザーカテゴリーの中で最速の6.56%のCAGRで2031年にかけて成長すると予測されています。Beyond Meatの2025年製品パイプラインには、冷凍流通の必要性をなくす植物性チリとカレー製剤向けレトルトパウチが含まれており、このフォーマット転換は冷蔵設備のないコンビニエンスストアや自動販売機チャネルを開拓する可能性があります。主に常温保存可能なコーヒー飲料や栄養補助飲料の飲料用途は着実に成長していますが、同様の保存期間をより低い包装コストで提供する無菌カートンフォーマットとの競争に直面しています。ペットフードは2025年のレトルト包装市場容積の推定18%を占め、プレミアムウェットフードブランドが成分の可視性と分量管理を重視した一人前パウチとトレイを採用しており、これらのトレンドはペットを家族の一員として扱うペットオーナーに共鳴しています。

医薬品用途は規模は小さいながらも高付加価値のセグメントを形成しており、レトルト殺菌は規制基準を満たすために最終殺菌を必要とする大容量非経口製剤や眼科用溶液での採用が進んでいます。世界保健機関の2025年熱安定ワクチンに関するガイドラインは、コールドチェーンインフラが不足している地域に配布される凍結乾燥製剤にレトルト加工を推奨しており、この仕様はアフリカと南アジアにおけるリジッドレトルトバイアルのアドレス可能市場を拡大する可能性があります。工業用潤滑剤や特殊化学品を含むその他のエンドユーザー産業は、密封性と長期安定性を必要とする製品にレトルト包装を使用していますが、これらの用途はニッチであり、レトルト包装市場全体の成長を牽引する可能性は低いです。食品セグメントの優れたパフォーマンスは、その規模と、常温安定性、軽量輸送、長期保存というレトルト包装の価値提案が、エネルギーコストの変動と厳化する炭素フットプリント規制に対応する食品メーカーの運営・サステナビリティ優先事項と一致していることを反映しています。

地域分析

アジア太平洋は2025年のグローバルレトルト包装市場売上高の40.23%を占め、中国の即食食品セクター、日本のコンビニエンスリテールインフラ、インドの拡大する軍事・機関向けケータリング契約に支えられています。中国のレトルトパウチ消費量は2025年に前年比26%増加し、JD.comやAlibabaのTmallなどの電子商取引プラットフォームが18ヶ月の保存期間を持つ常温安定の火鍋、煮込み肉、ライスボウルを提供し、コールドチェーン投資なしに集中生産と全国流通を可能にしたことによって牽引されました。日本の経済産業省は、2025年にレトルト包装がコンビニエンスストアの食事容積の34%を占め、セブン-イレブンとファミリーマートが電子レンジ加熱のみを必要とするレトルトカレーとパスタの品揃えを拡大したと報告しました。インドの防衛食品研究所は2025年に国境警備隊向けレトルトパウチの供給に関して24億インドルピー(2,900万米ドル)相当の契約を締結し、24ヶ月の常温保存期間と高度・温度極限への耐性を仕様として規定しました。韓国のレトルトトレイ市場は、ミールキット配送サービスが調理と盛り付けの機能を兼ねるフォーマットを採用し、包装廃棄物を削減してユーザーの利便性を高める中で成長しています。

中東・アフリカは2031年にかけて7.21%のCAGRで拡大しており、サウジアラビアの食料安全保障投資とアフリカ輸出向けの物流ハブとしてのアラブ首長国連邦の役割に牽引された最速の地域成長率となっています。サウジアラビアのビジョン2030フレームワークは2030年までに加工食品消費の50%を国内生産とすることを義務付けており、夏季気温が45℃を超える気候において戦略的食料備蓄の積み増しに最適なフォーマットとしてレトルト包装の常温安定性が選ばれています。アラブ首長国連邦のジェベル・アリ・フリーゾーンには東アフリカ市場に供給するレトルト包装コンバーターが拠点を置いており、コールドチェーンの欠如と電力の不安定さが人道支援と商業食品流通に常温安定フォーマットを不可欠なものにしています。南アフリカのレトルト包装市場消費量は2025年に14%増加し、都市部の消費者をターゲットとする即食食品ブランドと遠隔地の作業キャンプに食料を供給する鉱山会社によって牽引されました。エジプト政府は2025年にトマトと野菜の缶詰における収穫後損失を削減することを目的としたレトルト加工設備への補助金を含む食料安全保障イニシアチブを開始しました。規制の調和は遅れており、湾岸協力会議の各加盟国が独自の食品接触素材承認を維持しており、この断片化が地域に供給するコンバーターのコンプライアンスコストを引き上げています。

北米と欧州はレトルト包装のクローズドループリサイクルシステムへの投資を進めており、ドイツのDIN CERTCOが2025年末に機械的にリサイクル可能なモノポリプロピレンレトルトパウチを初めて認証し、持続可能なレトルトフォーマットの技術的実現可能性を実証するマイルストーンとなりました。米国のレトルト包装市場は2025年に7%成長し、軍用戦闘糧食契約とペットフード用途が、消費者の好みが生鮮・冷蔵オプションへとシフトしている従来の缶詰スープカテゴリーの緩やかな成長を相殺しました。カナダのレトルトパウチ採用はアウトドアレクリエーションと緊急時備蓄セグメントに集中しており、軽量性と長期保存がプレミアム価格を正当化しています。欧州のレトルト包装市場の成長は成熟した食品小売市場と消費者のフレキシブルフォーマットへの懐疑心によって制約されていますが、植物性タンパク質ブランドが冷蔵インフラのない市場への輸出向けに常温安定フォーマットを求める中で増分需要を牽引しています。南米の軌跡はブラジルの農業加工業者に依存しており、トマトペースト、黒豆、パームハーツのレトルトパウチを試験的に導入し、国内電子商取引とブラジルの特産食品がプレミアム棚スペースを獲得している北米・欧州への輸出の両方をターゲットとしています。

競合状況

レトルト包装業界は断片化しており、Amcor、Sealed Air、Mondi、Sonoco、Constantia Flexibles、その他のプレイヤーが参入しています。第1層プレイヤーがバリアフィルム押出への川上統合を進め、高バリアナイロンとアルミ箔の安定供給を確保するにつれて競争の激しさが増しており、Amcorは2025年に欧州のフィルムコーティングラインを8,700万米ドルで買収するという垂直統合戦略を追求しました。特許活動はレーザースコアリングによるイージーピールレトルト蓋とモノマテリアルラミネート構造に集中しており、Sealed Airは2025年にリサイクル可能なレトルトパウチが121℃の殺菌サイクルに耐えられるポリプロピレンベースのバリアコーティングに関連する14件の特許を申請しました。ホワイトスペースの機会は、厳格な検証要件と少量生産が汎用コンバーターを遠ざける医薬品レトルト包装と、中規模食品加工業者が50万米ドル未満のターンキーレトルトラインにアクセスできない新興市場に存在します。

新興の破壊的プレイヤーには、西洋の設備と比較して30%割引でロータリーレトルトオートクレーブを提供する東南アジアの機械OEMが含まれており、ベトナムとインドネシアの地域食品加工業者が過大な資本支出なしにレトルト包装市場に参入できるようにしています。技術が競合他社を差別化しており、パウチ厚みの変動に基づいてレトルト温度と圧力をリアルタイムで調整するAI対応プロセス制御システムが、過剰処理を削減し官能品質を維持しています。

Mondiの2025年サステナビリティレポートでは、レトルトライン洗浄用のクローズドループ水システムが水消費量を40%削減し、スコープ3排出削減目標に直面する食品ブランドに対して同社を有利に位置付けたことが強調されました。医薬品包装向けISO 15378および包装素材向けBRCグローバルスタンダードへの準拠が当然の要件となっており、これらの認証を持たないコンバーターは価格競争力があっても資格を持つ競合他社に入札で敗れています。

レトルト包装業界のリーダー企業

Tetra Pak Group

Huhtamäki Oyj

Proampac LLC

Amcor plc

Constantia Flexibles Group GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcor plcは、インドのプネーにおけるレトルトパウチ生産能力拡大に1億2,000万米ドルを投資すると発表し、1時間あたり15,000パウチを処理できる高速充填ライン2本を追加します。この施設はインド国内市場と中東への輸出回廊をターゲットとする食品・ペットフード顧客に供給し、商業生産は2027年第3四半期に予定されています。この拡張はAmcorの現地サプライチェーン構築と、変動する輸送コストに直面するアジア太平洋顧客のリードタイム短縮戦略を反映しています。

- 2025年12月:Sealed Air Corporationは、レトルトラミネートに使用される高バリアナイロンフィルムの自社供給を確保するため、ドイツの特殊バリアフィルムメーカーを9,500万ユーロ(1億700万米ドル)で買収しました。この取引は、2025年初頭に欧州のアルミ圧延工場での火災がアルミ箔の供給を制約しリードタイムを16週間に延長した際に露呈したサプライチェーンの脆弱性に対処するものです。

- 2025年11月:Mondi plcは、DIN CERTCOによって機械的にリサイクル可能と認証されたモノポリプロピレンレトルトパウチを発売し、既存のポリプロピレンリサイクルストリームとの互換性を維持しながら121℃の殺菌能力を達成しました。早期採用者には拡大生産者責任義務の遵守を求める欧州のオーガニック食品ブランドが含まれており、Mondiは2027年までにこの製品が欧州のレトルトパウチ容積の8%を獲得すると予測しています。

- 2025年10月:Sonoco Products Companyは、日本と韓国への輸出をターゲットとした即食カレーとライス製品のターンキーレトルトラインを設置するためにタイの食品加工業者と提携しました。1,800万米ドルのプロジェクトにはロータリーレトルトオートクレーブ、パウチ充填設備、品質管理システムが含まれており、Sonocoはプロセス検証と規制承認の技術支援を提供します。

グローバルレトルト包装市場レポートの調査範囲

レトルトプロセスは、食品をパウチ(または別のフォーマット)に入れて密封し、高温にさらすことを含みます。この方法により食品が殺菌され安全に消費できる状態となり、冷蔵なしで保存期間が延長されます。レトルトパウチは、包装内での加熱、調理、または殺菌を必要とする消費可能な製品向けに特別に設計されています。インスタント食品、スープ、米からソース、ペットフードまで幅広い製品に使用されています。レトルト包装は、保存期間の延長、包装重量の削減、メーカーと消費者の利便性向上など、いくつかの利点を提供します。

レトルト包装市場レポートは、製品タイプ別(パウチ、カートン、トレイ、その他の製品タイプ)、素材別(プラスチック、アルミ箔、板紙)、包装形態別(フレキシブル、リジッド)、エンドユーザー産業別(食品、飲料、ペットフード、医薬品、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| パウチ |

| カートン |

| トレイ |

| その他の製品タイプ |

| プラスチック | ポリプロピレン |

| ポリエチレン | |

| その他のプラスチック | |

| アルミ箔 | |

| 板紙 |

| フレキシブル |

| リジッド |

| 食品 |

| 飲料 |

| ペットフード |

| 医薬品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | パウチ | ||

| カートン | |||

| トレイ | |||

| その他の製品タイプ | |||

| 素材別 | プラスチック | ポリプロピレン | |

| ポリエチレン | |||

| その他のプラスチック | |||

| アルミ箔 | |||

| 板紙 | |||

| 包装形態別 | フレキシブル | ||

| リジッド | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| ペットフード | |||

| 医薬品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のレトルト包装市場の予測値は?

市場は2026年の61億3,000万米ドルから5.82%のCAGRで成長し、2031年までに81億4,000万米ドルに達すると予測されています。

最も成長の速い製品フォーマットはどれですか?

レトルトトレイはクイックサービスレストランとミールキット企業が一人前の電子レンジ対応フォーマットを好む中、2031年にかけて6.12%のCAGRでトップとなっています。

なぜ板紙がレトルト用途で勢いを増しているのですか?

6.65%のCAGRで拡大する板紙レトルトトレイは、繊維ベースのリサイクル可能なソリューションを提供することでブランドが拡大生産者責任目標を達成するのに役立ちます。

レトルト包装で最も成長の速い地域はどこですか?

中東・アフリカ市場はサウジアラビアのビジョン2030食料安全保障推進とアラブ首長国連邦の物流ハブに支えられ、7.21%のCAGRで拡大しています。

新規参入を制限する資本障壁は何ですか?

完全なレトルトラインには130万〜190万米ドルのコストがかかり、新興市場の融資金利が約10%〜14%であることから回収期間が5年を超えます。

リサイクル可能性の課題はどのように対処されていますか?

コンバーターは121℃の殺菌に耐え機械的にリサイクル可能と認証されたモノマテリアルポリプロピレンパウチを商業化しています。

最終更新日: