ポリエチレンテレフタレート(PET)飲料包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 79.62 十億米ドル |

| 市場規模 (2031) | 103.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

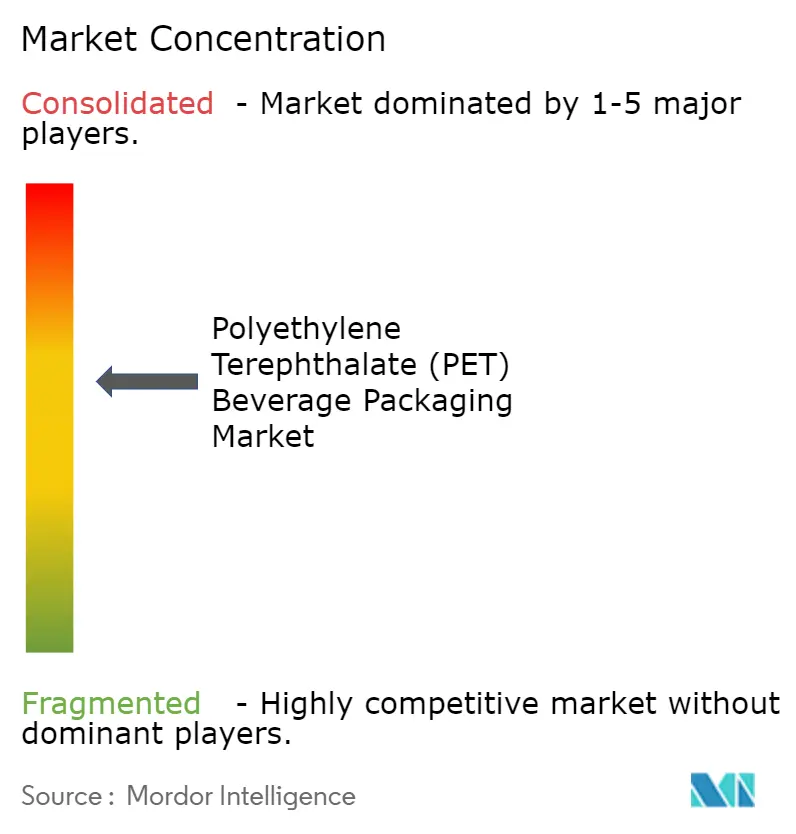

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエチレンテレフタレート(PET)飲料包装市場分析

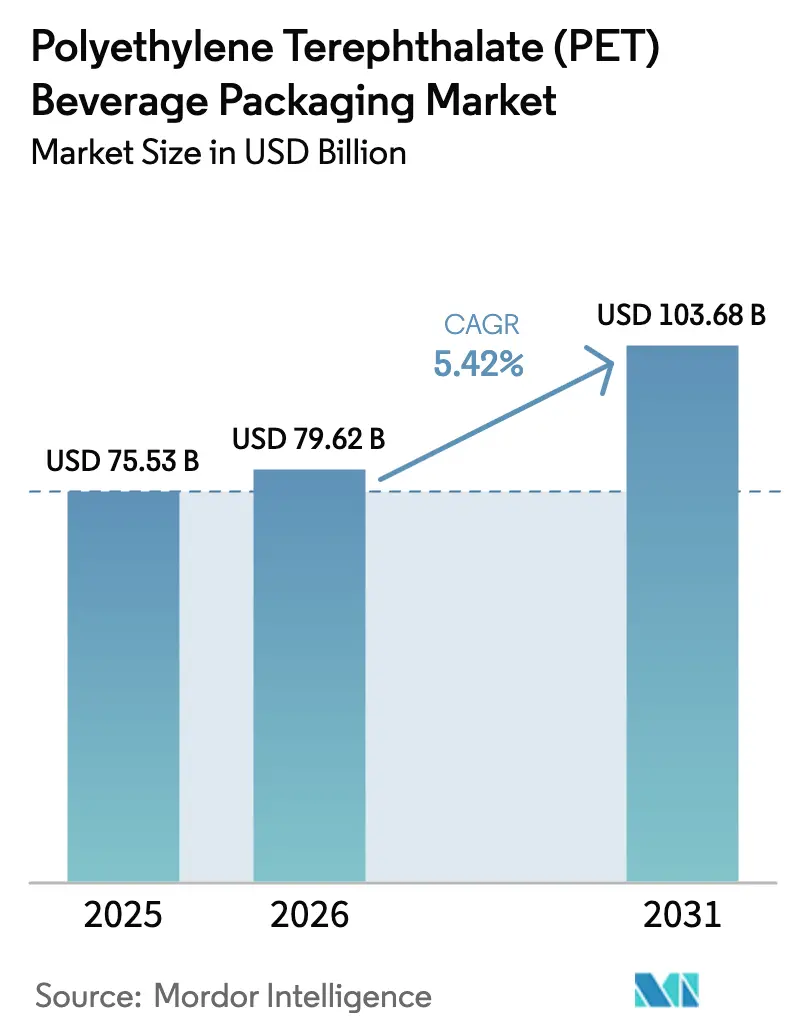

ポリエチレンテレフタレート(PET)飲料包装市場規模は、2025年の755億3,000万米ドルから2026年には796億2,000万米ドルへと成長し、2026〜2031年にかけてCAGR 5.42%で推移して2031年には1,036億8,000万米ドルに達すると予測されています。PETのバリア性能、高速充填ラインとの適合性、およびブランドオーナーが厳格化する環境規制への対応を支えるリサイクル適性が、堅調な需要を牽引しています。炭酸保持性を維持しながらグラム重量を削減するライトウェイト化プログラムは、材料コストを抑制し物流排出量を低減します。特に欧州連合(EU)とインドにおけるリサイクル含有量に関する規制要件が、食品グレードのリサイクルPET(rPET)における急速な設備増強を促進しています。大手コンバーターの統合が樹脂調達における購買力を高め、ケミカルリサイクルへの投資資金を確保しています。サプライチェーンリスクは原料価格の変動と地政学的混乱に依然として左右されますが、統合型プレーヤーは長期契約とヘッジ戦略によってその圧力の多くを相殺しています。これらの要因が総合的に安定した成長を支え、ポリエチレンテレフタレート(PET)飲料包装市場における競争優位の主要源泉としてサステナビリティ能力を位置づけています。

主要レポートのポイント

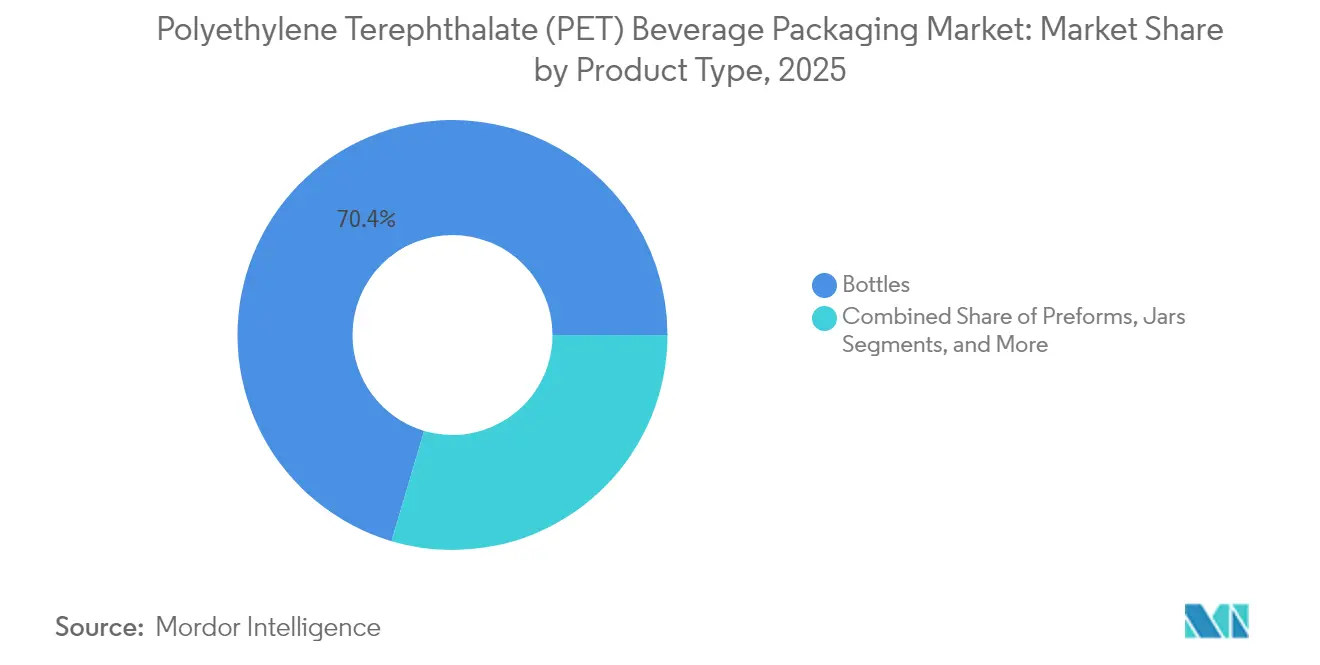

- 製品タイプ別では、ボトルが2025年に70.42%の収益シェアをリード。蓋・キャップ・クロージャーは2031年にかけて最速の7.76% CAGRを記録。

- 容量別では、501〜1,000mlレンジが2025年のポリエチレンテレフタレート(PET)飲料包装市場シェアの38.44%を占め、250ml以下の容器は2031年にかけてCAGR 6.93%で拡大。

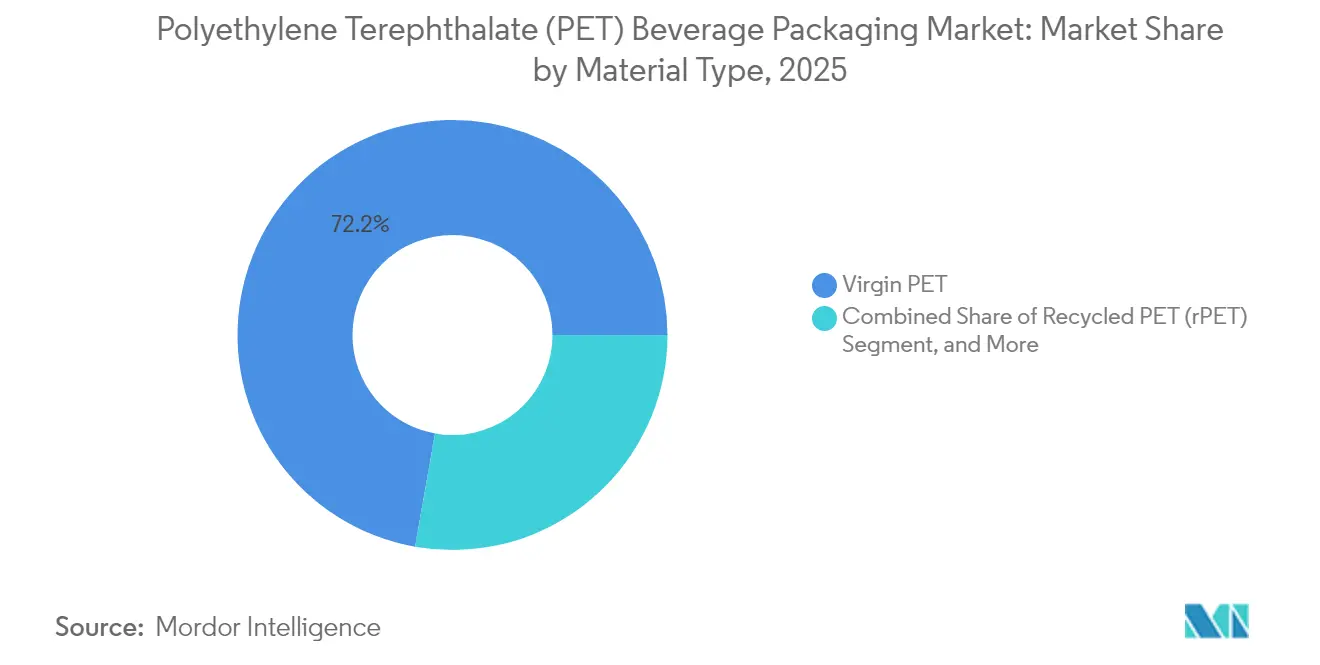

- 素材別では、バージンPETが2025年に72.21%のシェアを獲得。リサイクルPETはCAGR 8.61%で成長し、全素材の中で最速。

- エンドユーザー産業別では、ウォーターボトルが2025年のポリエチレンテレフタレート(PET)飲料包装市場規模の34.58%を占め、エネルギー・スポーツドリンクは2031年にかけてCAGR 8.21%で上昇。

- 地域別では、アジア太平洋が2025年に42.63%のシェアを占め、2031年にかけて最強の6.29% CAGRを記録。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポリエチレンテレフタレート(PET)飲料包装市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 優れた軽量対強度比と透明性 | +1.2% | 北米と欧州で最も強い採用を示すグローバル | 中期(2〜4年) |

| リサイクルPET・rPET含有ボトルへの需要急増 | +1.8% | EUの規制主導でアジア太平洋へ拡大するグローバル | 長期(4年以上) |

| ボトルウォーターおよびファンクショナル飲料カテゴリーの拡大 | +1.1% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| バイオベースPET設備増強による拡大生産者責任(EPR)クレジットの解放 | +0.7% | 北米・EU、日本でのパイロットプログラム | 長期(4年以上) |

| EUテザードキャップ指令によるボトル再設計の加速 | +0.5% | 欧州が主要市場、2027年までにカリフォルニア州での採用の可能性 | 中期(2〜4年) |

| 店内リフィルプログラムのリフィラブルPETへの転換 | +0.3% | 欧州および北米の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

優れた軽量対強度比と透明性

コカ・コーラのライトウェイト化により、12〜20オンスボトルの重量が21gから18.5gに削減され、年間300万トンのPETが節約されるとともに輸送排出量が低減し、炭酸基準が維持されました。[1]Matt Reynolds、「コカ・コーラの『数十年ぶり』PETライトウェイト化プロジェクト」、packworld.com ブロー成形の改良によりポリマー鎖が高剛性方向に配向され、コンバーターは側壁パネリングのリスクなしに樹脂使用量を削減できます。Ring ContainerのTrimliteは広口ジャーの重量を40%削減しながら酸素バリアを維持し、缶不足時の価格変動が見られたアルミニウムに対するPETのコスト対性能優位性を示しました。こうした進歩は、包装が納品製品コストの20%を占める市場においてブランドがマージンを守るのに役立ちます。新興経済圏がソフトドリンク生産を拡大するにつれ、軽量PETは樹脂需要を比例的に増加させることなく数量成長を実現し、ポリエチレンテレフタレート(PET)飲料包装市場をさらに安定させます。

リサイクルPET・rPET含有ボトルへの需要急増

EUの2025年向け25%リサイクル含有量規則とインドの2025年4月からの30%義務化により、ブランドはリサイクル業者との供給契約を確保するか、最大30%の価格プレミアムを支払うリスクを負うことを余儀なくされています。欧州は2022年に回収率を75%に引き上げ、ボトルの平均rPET含有量は24%となっています。[2]Packaging Europe、「2025年における欧州のPET産業の現状は?」、packagingeurope.com DePolyの2,300万米ドルのスイス工場とGR3Nのマイクロ波解重合は、汚染廃棄物からバージングレードの原料を追加供給し、不足を縮小しています。リサイクル資産を保有する統合型コンバーターは原料を確保し交渉力を強化することで、ポリエチレンテレフタレート(PET)飲料包装市場の成長を促進しています。

ボトルウォーターおよびファンクショナル飲料カテゴリーの拡大

スポーツ・エネルギードリンクは2023年に小売で9%成長し、水分補給がスポーツ専用から日常的なウェルネスへとシフトしました。このトレンドは、都市部の熱気が水の購入を促進するアジア太平洋で増幅されています。[3]Jessica Jacobsen、「2024年飲料産業の現状:スポーツドリンクが日常的ウェルネスを取り込む」、bevindustry.com PETの耐衝撃性は外出先での消費と電子商取引配送を支援し、ガラスの破損リスクがプレミアム感を上回る分野での優位性を発揮します。Keurig Dr Pepperによる9億9,000万米ドルのGHOSTエナジー買収は、高マージンのニッチ市場における流通力を確保します。部分管理された高タンパク飲料もPETを軽量性とラベリングの容易さから選択し、特殊プリフォームとクロージャーへの需要を押し上げています。

バイオベースPET設備増強による拡大生産者責任(EPR)クレジットの解放

IndoramaとSuntoryは日本でバイオパラキシレンボトルを商業化し、2024年に4,500万本を生産して拡大生産者責任(EPR)オフセットを獲得し、コンプライアンスコストを削減しました。Origin Materialsのバイオマス由来PETはカーボンネガティブのライフサイクルスコアを示し、包装を排出源からカーボンシンクへと転換します。先行採用者はサステナビリティの主張で棚スペースを確保し、研究開発の回収を支えるプレミアム価格を守ります。限られた供給が希少価値を生み出し、ブランドを長期引き取り契約へと誘導し、ポリエチレンテレフタレート(PET)飲料包装市場への戦略的投資フローを支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的に強化される使い捨てプラスチック税と禁止措置 | -1.4% | EUと一部の米国州で最も厳格な執行が行われるグローバル | 短期(2年以内) |

| PTA・MEG原料価格の変動 | -0.9% | アジア太平洋の製造拠点で最も影響が大きいグローバル | 短期(2年以内) |

| 炭酸飲料におけるアルミ缶への代替 | -0.6% | 北米および欧州のプレミアムセグメント | 中期(2〜4年) |

| DACH地域および北欧でガラスを優遇するデポジット返却制度 | -0.3% | 北欧、他のEU市場への拡大の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的に強化される使い捨てプラスチック税と禁止措置

オレゴン州のボトルビルはワインをカバーするようになり、10セントのデポジットが追加されることで取り扱いコストが上昇し、PETの軽量経済性が損なわれています。カリフォルニア州は2027年までにテザードキャップ規則の導入を検討しており、グローバルブランドラインをEU準拠の標準フォーマットへと誘導しています。断片化した規制により、ブランドは複数の包装バリアントを管理することを余儀なくされ、在庫費用と金型費用が増加します。中小飲料メーカーは不均衡なコスト圧力に直面し、コンプライアンスの複雑さを乗り越えられる大手多国籍企業へと市場シェアが移行しています。

PTA・MEG原料価格の変動

2025年4月のPET価格は、原料コストが2024年比で9%軟化したにもかかわらず1〜2セント/ポンド上昇し、貿易政策、関税、アンチダンピング措置が樹脂を石油動向から切り離す様子を示しました。中国と欧州での生産削減が人為的な供給不足を生み出し、価格下限を高水準に維持しています。欧州のPETはトン当たり1,130〜1,170ユーロ(1,224〜1,268米ドル)で推移しています。ロシア・ウクライナ紛争に関連する為替変動と輸送混乱が調達計画を複雑にし、ヘッジの高度化と複数地域の工場ネットワークを持つコンバーターが有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クロージャーの革新にもかかわらずボトルが優位

ボトルは2025年収益の70.42%を占め、ポリエチレンテレフタレート(PET)飲料包装市場の基盤であり続けています。このセグメントは高い金型稼働率、グローバルな標準化、炭酸・非炭酸飲料との適合性から恩恵を受けています。Origin MaterialsのオールPETテザードキャップは単一素材リサイクルを可能にし、クロージャーがPPおよびHDPEから移行する方向性を示しています。ボトルのポリエチレンテレフタレート(PET)飲料包装市場規模は、高度な酸素バリアを必要とするファンクショナル飲料の拡大とともに増加する見込みです。

クロージャーはEU法規制と付属キャップにおける650億米ドルの機会に後押しされ、最速の7.76% CAGRを記録しています。すでに20社以上のコンバーターがフォーチュン500クライアント向けにPETクロージャー設計を認定しています。単一素材クロージャーはライン側での簡素化を約束し、混合ポリマー汚染を排除することでリサイクル経済性を強化し、従来コモディティ的であったセグメントに新たな差別化の領域を開きます。プリフォームは特に充填ラインに近い場所でボトルブローが行われる地域において取引中間財として重要性を維持し、ジャーはプレミアムティーやコンブチャのニッチ用途にとどまっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

容量タイプ別:小型フォーマットがプレミアム化を牽引

501〜1,000mlレンジは、水、ソフトドリンク、レディトゥドリンクコーヒーにわたる汎用性から、2025年のポリエチレンテレフタレート(PET)飲料包装市場シェアの38.44%を占めました。しかし250ml以下の容器は最高の6.93% CAGRを示し、部分管理と外出先での消費を反映しています。これらの小型フォーマットのポリエチレンテレフタレート(PET)飲料包装市場規模は、ブランドが1オンス当たりのプレミアム価格帯を展開するにつれて増加すると予測されています。

小型ボトルはエネルギードリンクやニュートラシューティカル飲料がコンビニエンスストアでの衝動買いを獲得するのに役立ちます。PETの軽量性はガラスのミニチュアに比べてパレット効率を向上させ、透明な側壁はファンクショナル飲料の天然着色料を際立たせます。1Lを超える大型フォーマットはファミリー消費に対応しますが、冷蔵庫ドアの寸法制約に直面します。電子食料品の成長により、立方体利用率を最大化する正方形断面やハンドルなしジャグへの関心が高まっています。

素材タイプ別:リサイクル含有量の義務化がサプライを再編

バージンPETは依然として2025年数量の72.21%を支配し、広大な重合設備と予測可能な品質に支えられています。しかしリサイクルPETは、ブランドが2025年までに欧州で25%、2030年までに30%の含有量目標を達成しようと競う中でCAGR 8.61%を記録しています。rPETのポリエチレンテレフタレート(PET)飲料包装市場規模は回収量の成長を上回るペースで拡大しており、バージン品比でトン当たり最大350米ドルのプレミアムが生じています。

食品グレードrPETの不足は、より低い不純物閾値で互換性のあるポリマーを生産するケミカルリサイクル投資を促進しています。先行者は引き取り契約を確保してマージンを固定し、自社リサイクル設備を持たないコンバーターはコンソーシアムを形成して供給を保証しています。バイオベースPETはニッチにとどまりますが、カーボンネガティブの認証とEPRクレジットによりプレミアム価格を維持しており、その長期的な採用は廃食油やリグノセルロース系バイオマスからのバイオパラキシレン原料のスケールアップに依存しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ファンクショナルカテゴリーが従来品を上回る成長

水は2025年に34.58%の数量シェアを維持し、市営水道の整備が不十分な市場における基本的な水分補給ニーズを反映しています。ファンクショナル・エネルギー・スポーツドリンクは絶対リットル数では小さいものの、消費者が外出先でタンパク質、電解質、カフェインを求める中でCAGR 8.21%という最速の成長を記録しています。包装は低pH処方に耐え、高圧エネルギードリンクの炭酸を保持する必要があり、パフォーマンス志向ブランドにとってPETが実用的な選択肢となっています。

高マージンのファンクショナル飲料は、ブランドストーリーテリングを強化するスマートクロージャーやエンボスデザインへの投資を支援します。炭酸ソフトドリンクは砂糖税の逆風に直面しながらも、新興経済圏では依然として大きなPET需要を生み出しています。PETのアルコール飲料への使用は限定的ですが、重量、安全性、迅速なリサイクルがガラスのプレミアム感を上回るアウトドアフェスティバルや航空分野で増加しています。

地域分析

アジア太平洋は2025年のグローバル収益の42.63%を占め、CAGR 6.29%で拡大しています。中間層所得の上昇、急速な都市化、小売ネットワークの普及が包装済み水分補給製品への需要を押し上げています。中国のアンチダンピング関税が国内樹脂メーカーを保護する一方、インドの2025年4月からの30% rPET規則はグローバルボトラーの後方統合を加速させています。日本と韓国はラベルレスボトルを先導し、下流のラベル剥離コストを最小化することで地域のイノベーション力を示しています。

北米は根強い消費習慣とプレミアムファンクショナル飲料の新製品投入により第2位の地域にとどまっています。カリフォルニア州の進化するリサイクル含有量提案とオレゴン州の拡大ボトルビルがコンプライアンスの複雑さを高めています。カナダとメキシコは大規模に樹脂を供給し、米国の原料価格が急騰した際の貿易フローを均衡させています。

欧州はテザードキャップと段階的に引き上げられるリサイクル含有量閾値を特徴とする最も規制の厳しい市場です。回収インフラにより75%の回収率が実現していますが、rPET需要はすでに供給を上回り、スペイン、ポーランド、ドイツでの設備投資を促進しています。北欧のガラス優遇デポジット制度は代替リスクをもたらしますが、軽量リフィラブルPETの代替品が小売パイロットに登場し始めています。

ラテンアメリカ、中東、アフリカは小さなシェアにとどまりますが、気候条件と人口動態が飲料消費を促進する中で堅調な成長を示しています。為替変動と不均一なリサイクルインフラが参入戦略を形成し、コンバーターは地域の回収業者やNGOと提携して原料を確保しながらブランドの信頼を構築しています。

競争環境

産業集中度は中程度であり、上昇傾向にあります。Amcorの84億3,000万米ドルの全株式交換によるBerry Globalとの合併により、6億5,000万米ドルのシナジー獲得を目指す240億米ドルの包装リーダーが誕生しました。拡大した規模により樹脂調達の割引が確保され、分子リサイクルなどの技術への投資資金が確保されます。Silganによる8億3,800万ユーロ(9億700万米ドル)のWeener Packaging買収は、テザードキャップ主導の拡大が見込まれる高マージンセグメントであるクロージャーポートフォリオを強化します。

技術的な参入障壁の重要性が高まっています。Origin Materialsは2025年初頭に完全リサイクル可能なPETキャップを商業化し、ボトラーに分別を簡素化してHDPE汚染を回避する単一素材ソリューションを提供しました。Indoramaのバイオベースペット投入は再生可能原料を強力なブランドサステナビリティの物語と結びつけています。ALPLA、Plastipak、Resiluxなどの地域プレーヤーは、顧客への近接性、複数大陸にわたる工場フットプリント、アジャイルなカスタム成形サービスによってシェアを守っています。

戦略的な動きはリサイクル統合、ライトウェイト化の知的財産、地理的拡大に集中しています。各社はケミカルリサイクル業者との合弁事業を発表し、rPETサプライヤーとの複数年引き取り契約を締結し、テザードキャップ生産向けにラインを改造しています。小規模コンバーターはクラフトブランド向けの短納期・デザイン重視のボトルに特化し、統合が進むポリエチレンテレフタレート(PET)飲料包装市場での存在感を維持しています。

ポリエチレンテレフタレート(PET)飲料包装産業のリーダー企業

Resilux NV

Nampak Ltd

Amcor plc

Berry Global Group Inc.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Alpekがシダークリーク施設を閉鎖し、17万トンのPET設備を撤去して北米の供給を引き締めました。

- 2025年5月:Perstorpがレディミール向けに設計された耐熱PETトレーで90%のリサイクル含有量を可能にするAkestraポリエステル技術を発表しました。

- 2025年4月:AmcorがBerry Globalとの統合を完了し、6億5,000万米ドルのシナジーを目標とし、サステナブル素材の研究開発を強化する240億米ドルの包装グループを形成しました。

- 2025年3月:Eastman Chemicalが年間11万トンの廃棄物を処理できる分子リサイクル施設に向けて米国エネルギー省から最大3億7,500万米ドルを確保し、循環型PET原料に対する連邦政府の支援を示しました。

ポリエチレンテレフタレート(PET)飲料包装市場グローバルレポートの調査範囲

幅広い種類のプラスチックボトルの製造プロセスに使用される化合物がポリエチレンテレフタレート(PET)です。特に、飲料用プラスチック容器はビスフェノールA(BPA)とは異なることを指摘することが重要です。

本調査は、調査に記載されたさまざまなエンドユーザーにわたるPET飲料製品のグローバルな消費に基づいて需要を追跡しています。本調査は、市場全体のサプライチェーンに対するロシア・ウクライナ戦争の影響を考慮しています。本調査は、現行のベースシナリオ、主要テーマ、およびエンドユーザー垂直関連の需要サイクルを考慮しています。

PET飲料包装市場は、製品(ボトル、ジャー、蓋・キャップ・クロージャー)、エンドユーザー産業(炭酸飲料、ジュース、ウォーターボトル、アルコール飲料、エネルギードリンク)、および地域(北米(米国、カナダ)、欧州(フランス、ドイツ、イタリア、スペイン、英国、その他欧州)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記全セグメントについて数量(トン)および金額(米ドル)での市場予測と規模を提供しています。

| ボトル |

| プリフォーム |

| ジャー |

| 蓋・キャップおよびクロージャー |

| その他製品 |

| 250ml以下 |

| 251〜500ml |

| 501〜1,000ml |

| 1,001〜2,000ml |

| 2,000ml超 |

| バージンPET |

| リサイクルPET(rPET) |

| バイオベースPET |

| その他素材タイプ |

| ウォーターボトル |

| 炭酸飲料 |

| ジュースおよびネクター |

| エネルギー・スポーツドリンク |

| アルコール飲料 |

| ファンクショナル・レディトゥドリンク飲料 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| スペイン | |

| 英国 | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| 製品タイプ別 | ボトル | |

| プリフォーム | ||

| ジャー | ||

| 蓋・キャップおよびクロージャー | ||

| その他製品 | ||

| 容量(充填容量)タイプ別 | 250ml以下 | |

| 251〜500ml | ||

| 501〜1,000ml | ||

| 1,001〜2,000ml | ||

| 2,000ml超 | ||

| 素材タイプ別 | バージンPET | |

| リサイクルPET(rPET) | ||

| バイオベースPET | ||

| その他素材タイプ | ||

| エンドユーザー産業別 | ウォーターボトル | |

| 炭酸飲料 | ||

| ジュースおよびネクター | ||

| エネルギー・スポーツドリンク | ||

| アルコール飲料 | ||

| ファンクショナル・レディトゥドリンク飲料 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

ポリエチレンテレフタレート(PET)飲料包装市場の現在の規模は?

市場は2026年に796億2,000万米ドルと評価されており、CAGR 5.42%で成長して2031年までに1,036億8,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する製品セグメントはどれですか?

蓋・キャップおよびクロージャーがEUのテザードキャップ規則に後押しされ、最速の7.76% CAGRを記録しています。

なぜrPETの供給はこれほど逼迫しているのですか?

EUとインドにおけるリサイクル含有量の義務化が現在の食品グレードrPET生産量を上回り、供給ギャップが生じてプレミアム価格を押し上げ、ケミカルリサイクルへの投資を促進しています。

ライトウェイト化は飲料ブランドにどのようなメリットをもたらしますか?

ボトルのグラム重量を削減することで樹脂コストが低下し、物流排出量が縮小し、性能を損なうことなく利益率が改善されます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は最大の42.63%の収益シェアと最強の6.29% CAGRを兼ね備えており、所得の上昇とリサイクル政策の支援がその背景にあります。

大手コンバーターはサステナビリティ圧力にどのように対応していますか?

規模拡大のための買収を追求し、ケミカルリサイクル施設に投資し、循環経済目標を達成するための単一素材クロージャーを投入しています。

最終更新日: