オンラインファインアート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.10 十億米ドル |

| 市場規模 (2031) | 18.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

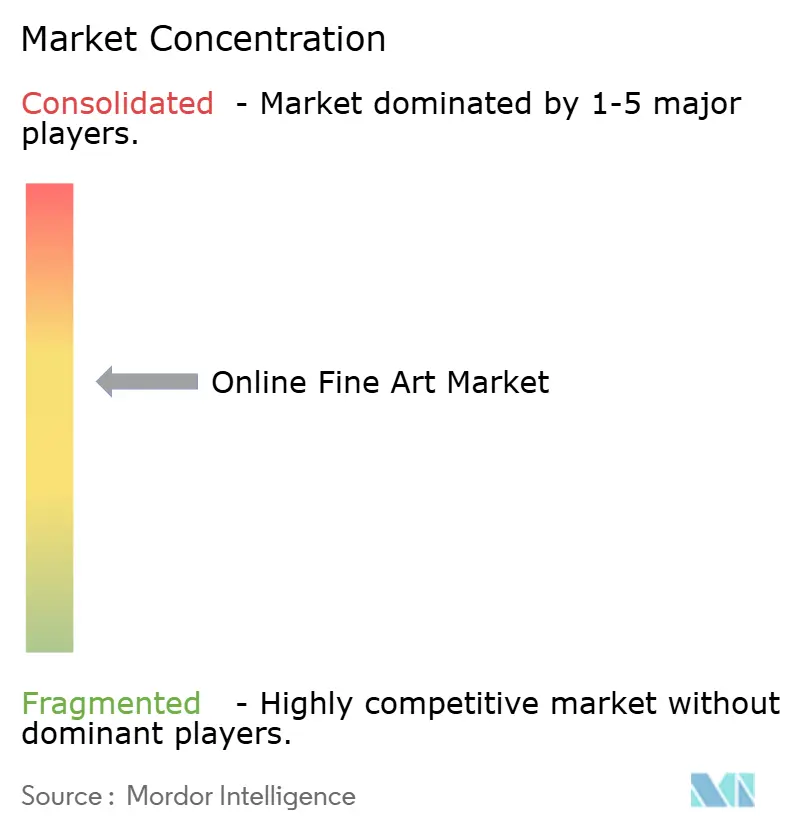

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインファインアート市場分析

オンラインファインアート市場規模は2026年に141億米ドルに達し、2031年までに189億9,000万米ドルに達すると予測されており、CAGR 6.13%で前進しています。この上昇軌道は、ブロックチェーンで検証されたプロヴェナンス、分割所有プラットフォーム、AIレコメンデーションエンジンがコレクターの参入ポイントを広げるとともに、高価値作品の価格発見を維持していることを反映しています。力強いデジタル入札―Christie'sの2024年上半期入札の82%がウェブ経由―は、対面イベントが回復する中においても売上を支え続けています。アジア太平洋地域が地域別成長をリードし、湾岸地域の政府系ウェルスファンドが主導するイニシアチブが需要を多様化させ、中間層コレクターが250,000〜100万米ドル帯での支出を加速させています。しかしながら、サイバー詐欺事件やより厳格な輸出規制が、コンプライアンスおよび保険コストの上昇により成長見通しを抑制しています。老舗オークションハウス、ディーラーアグリゲーター、分割所有プラットフォーム、ソーシャルコマースチャネルがいずれも重複する価格帯をターゲットとしているため、競争激度は高い水準を維持しています。

主要レポートのポイント

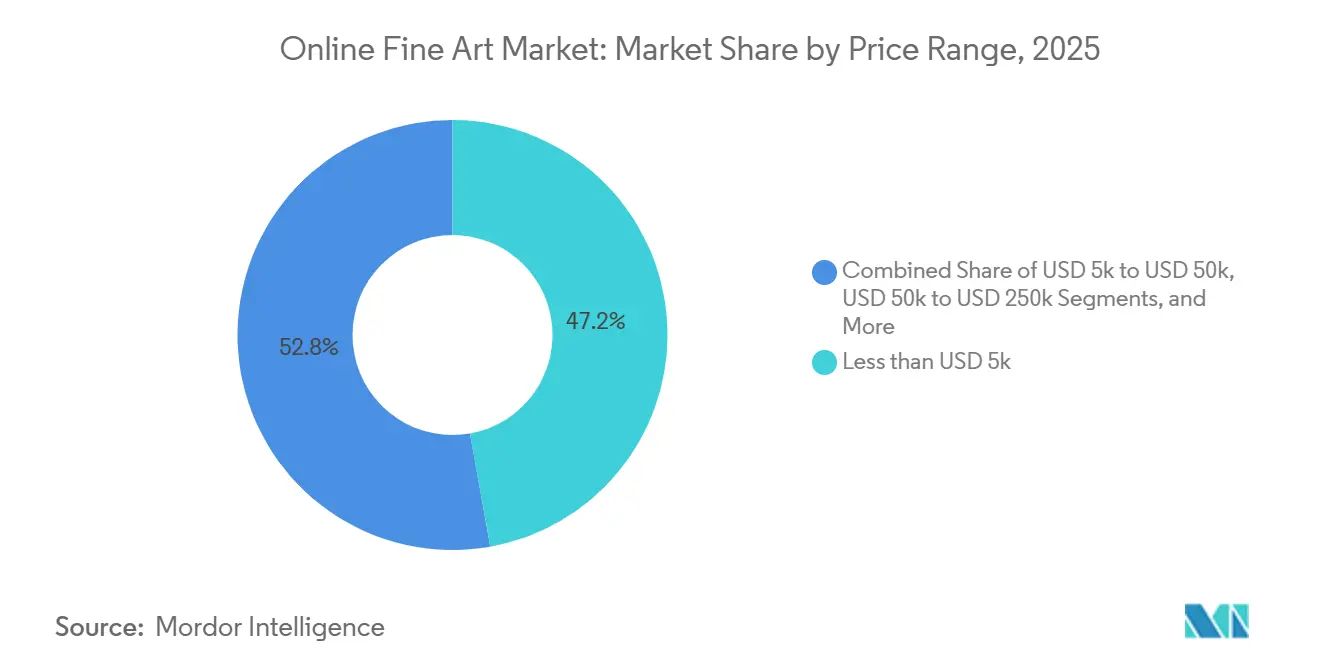

価格帯別では、5,000米ドル未満の作品が2025年の収益の47.19%を占め、250,000〜100万米ドル帯は2031年にかけてCAGR 7.21%で拡大すると予測されています。

チャネル別では、オンライン専用オークションが2025年収益の52.22%を保持し、サードパーティ・ディーラープラットフォームは2031年まで CAGR 6.54%を記録すると見込まれています。

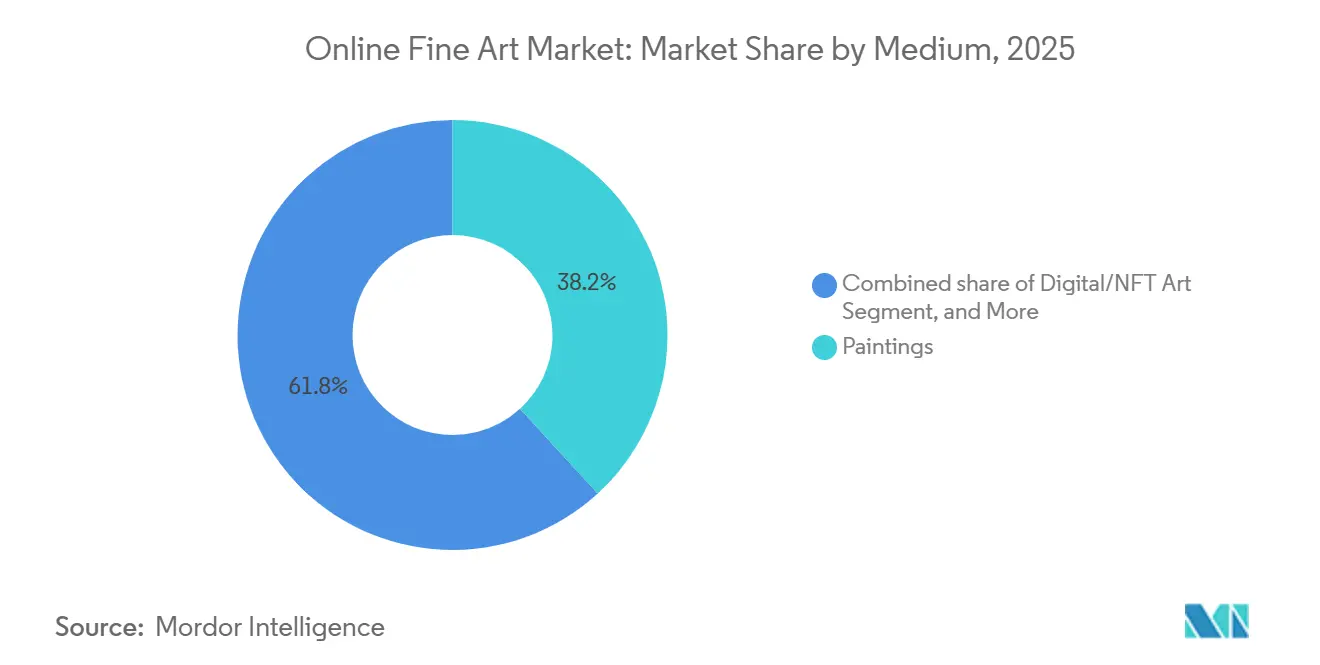

媒体別では、絵画が2025年収益の38.19%を維持し、デジタルおよびNFTアートは予測期間中にCAGR 6.89%で上昇すると予測されています。

セクター別では、戦後・コンテンポラリー作品が2025年収益の46.26%を占め、2031年にかけてCAGR 7.01%の成長が見込まれています。

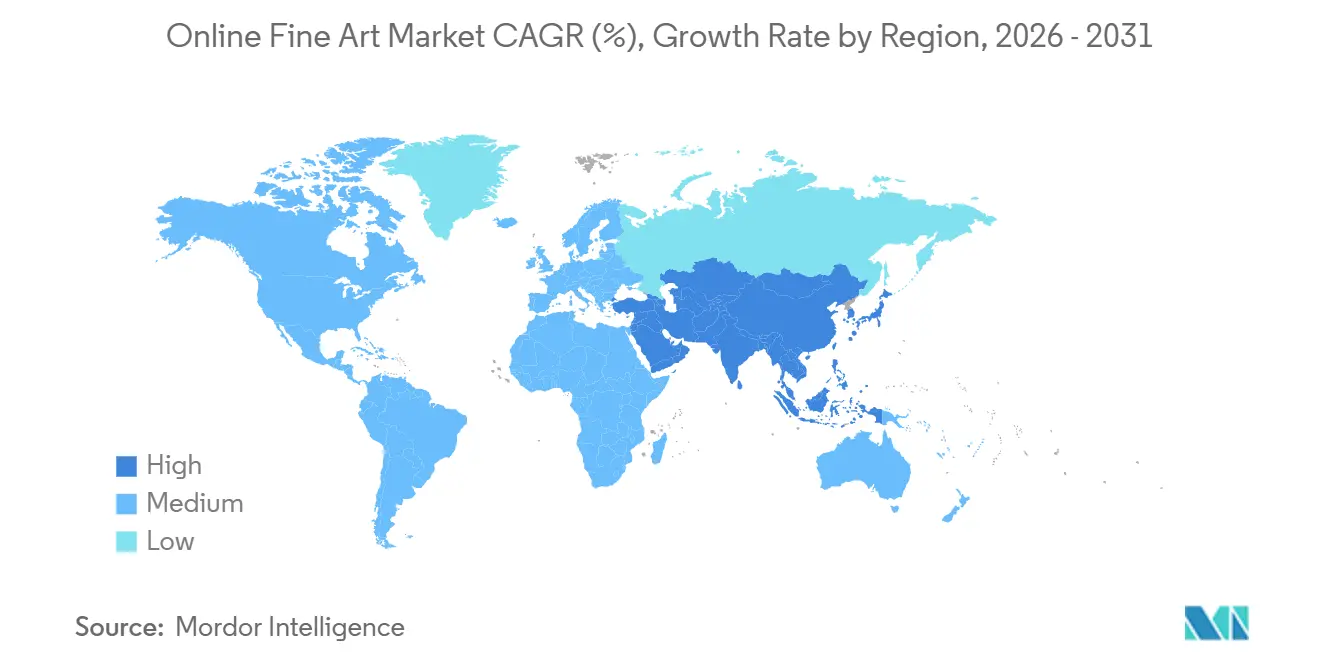

地域別では、アジア太平洋地域が2025年収益の39.57%を占め、地域最高となるCAGR 7.34%で2031年まで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインファインアート市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 利便性の向上とクロスボーダーアクセシビリティの拡大 | +1.20% | アジア太平洋地域および北米に集中するグローバル | 中期(2〜4年) |

| アートの投資リターンの増加 | +0.90% | 北米、欧州、アジア太平洋地域の超富裕層ハブ | 長期(4年以上) |

| NFTおよびブロックチェーンによるプロヴェナンス検証 | +0.80% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| ソーシャルメディア主導の発見とインフルエンサー販売 | +1.10% | グローバル、アジア太平洋地域および北米で最も強い | 短期(2年以内) |

| 分割所有プラットフォームによる投資家基盤の拡大 | +0.70% | 北米および欧州がコア、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| AIを活用したキュレーションによるコンバージョン率の向上 | +0.60% | グローバル、プラットフォーム依存の採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性の向上とクロスボーダーアクセシビリティの拡大

オンライン入札プラットフォームは地理的・時間的障壁を取り除き、ソウル、サンパウロ、シンガポールのコレクターがロンドンやニューヨークに保管された作品を競い合うことを可能にしています。Christie'sは2024年上半期入札の82%がオンラインであったと記録しており、デジタルチャネルが購買層を深め、より効率的な価格発見を促進することを証明しています。[1]Christie's、「2024年上半期業績」、christies.com 多通貨統合決済ツール、透明な輸入関税計算、ラストマイル物流が、かつて国際的なアート購入者を躊躇させていた摩擦を軽減しています。香港のゼロ関税制度は、中国本土および東南アジアのコレクターにとって中継貿易港としての地位をさらに強固にしています。クロスボーダーの勢いは供給も広げています。なぜなら、売り手は物理的なセールへの委託なしにグローバルな需要にリーチできることを認識しているからです。その結果、オンラインファインアート市場の参加者は、外国為替益のある地域をターゲットとしたデジタルマーケティングキャンペーンにより多くの予算を割り当てています。

NFTおよびブロックチェーンによるプロヴェナンス検証

不変の台帳は、各所有権移転をチェーン上に記録することで長年のプロヴェナンスのギャップを埋め、偽造リスクを低減し、分割証券化を支援しています。イーサリアムの2022年プルーフ・オブ・ステークへの移行により、トランザクションのエネルギー使用量が99%以上削減され、ESGに対する反発が和らぎ、機関採用への道が開かれました。[2]イーサリアム財団、「マージ:プルーフ・オブ・ステーク」、ethereum.org アドビ、マイクロソフト、BBCは2024年にC2PA標準を支持し、画像ファイル内に暗号化メタデータを埋め込んで真正性を証明しました。[3]コンテンツプロヴェナンスおよび真正性のための連合、「C2PA標準 v2.0」、c2pa.org Artsyは2025年に一部のギャラリー向けにブロックチェーン証明書の発行を開始し、購入者が展示履歴をデジタルで追跡できるようにしました。これらの進歩は、ブロックチェーンを投機的なNFTのツールから、主流のコレクターが受け入れられるコンプライアンスツールへと転換させています。また、資産担保トークンは物理的な委託品よりも迅速に取引できるため、流動性を加速させています。

ソーシャルメディア主導の発見とインフルエンサー販売

InstagramとTikTokは発見のファネルを平坦化しました。Hiscoxは2024年に初めてオンラインで購入した人の40%以上がソーシャルチャネルを通じてアートを見つけたと報告しています。コレクターへの直接投稿、期間限定ドロップ、インフルエンサーの推薦が5,000米ドル未満の衝動買いを促進し、プラットフォームに安定したボリュームと顧客生涯コンバージョンデータをもたらしています。クリーブランド美術館はTikTokの活用によりウェブサイトのトラフィックが2023年に30%増加したと述べており、機関コンテンツが若い世代を有料会員へと導くことを確認しています。プラットフォームは現在、行動データと画像認識AIを組み合わせてパーソナライズされたフィードをキュレーションし、エンゲージメントを高めていますが、スタイル的なエコーチェンバーのリスクも伴っています。アルゴリズムの関連性と偶発的な発見のバランスを取ることは継続的な課題となっています。

アートの投資リターンの増加

超富裕層投資家はアートをインフレおよび公開市場のボラティリティに対するヘッジと見なしています。アート・バーゼルおよびUBSグローバルアート市場レポート2025は、2024年に5,000米ドル未満の取引が804,000件あったことを指摘しており、エントリーレベルでの需要を示す一方、機関投資家は資本増価を追求して250,000〜100万米ドル帯に集中しています。2025年に90万人のユーザーを報告したMasterworksのような分割所有プラットフォームは、小売投資家がブルーチップ作品の持分を購入できるようにすることで、配分を民主化し、流動性をさらに高めています。より広い参加は買い側と売り側双方の深みを改善し、価格を安定させ、株式に対するアートの相関プロファイルを強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバー詐欺とデータ侵害への懸念 | -0.60% | グローバル、北米および欧州でのリスクが高い | 短期(2年以内) |

| 物理的なギャラリーおよびオークションの再開 | -0.50% | 欧州および北米がコア、アジア太平洋地域では中程度 | 中期(2〜4年) |

| クロスボーダーの文化財輸出規制 | -0.40% | グローバル、欧州・中東・アジアに集中 | 長期(4年以上) |

| ブロックチェーンのエネルギーフットプリントとESGバックラッシュ | -0.30% | グローバル、欧州での監視が最も厳しい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺とデータ侵害への懸念

2024年の1億1,400万米ドルに上るIncaseのフィッシング盗難は、高額送金を標的としたメールのなりすまし脆弱性を露呈しました。Sotheby'sは同年に偽造ワインの訴訟に直面し、認証が失敗した際の評判リスクを浮き彫りにしました。高額アート取引で好まれるワイヤー送金には標準化されたトークン化が欠如しており、PCI(ペイメントカード産業)の規制ではこれらを完全にカバーしていません。保険料は上昇しており、プラットフォームは現在、多要素認証とブロックチェーンエスクローを推進しています。アート・ロス・レジスターは2025年にリアルタイムの盗難作品チェック用APIを開設しましたが、採用は任意であり、カバレッジに依然ギャップが残っています。

物理的なギャラリーおよびオークションの再開

アート・バーゼル・マイアミビーチは2024年に80,000人の来場者を迎え、2023年比15%増となり、フリーズ・ロンドンも同様の増加を報告しており、触覚的な鑑賞体験への新たな需要を示しています。50,000米ドルを超える支出をするコレクターは、ウェブ画像では完全に提供できない色彩の正確さと状態の確認を重視します。ハイブリッドセール(オンラインと会場内入札を同時に受け付けるライブストリームオークション)は橋渡しを提供しますが、放送技術とホスピタリティへの二重投資が必要です。来場者数が増加する中、オンラインプラットフォームは、特に信頼とパーソナライズされたアドバイザリーが重視される高価格帯において、ウォレットシェアを維持するために革新し続けなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

価格帯別:エントリーレベルでのボリューム、中間層でのベロシティ

5,000米ドル未満の作品におけるオンラインファインアート市場規模は2025年収益の47.19%を占め、衝動買いとソーシャルメディアによる発見によって促進されています。プラットフォームは、テイクレートが控えめであっても、高頻度処理によってマージンを確保しています。5,000〜50,000米ドル帯はポートフォリオをアップグレードするコレクターを取り込み、50,000〜250,000米ドル帯は文書化されたプロヴェナンスとコンディションレポートを要求するアドバイザーを引きつけています。250,000〜100万米ドル帯はCAGR 7.21%を記録すると予測されており、株式や不動産から携帯可能な文化的資産への資本移動を示しています。100万米ドルを超えると、売り手が公開リストよりも裁量的なマーケティングと保証付き最低価格を好むため、プライベートセールデスクとプレミアオークションハウスが依然として主導しています。

コレクターはスターターセグメントを完全に迂回し、中間六桁台の作品に直接配分する意欲を示しており、テクノロジー起業家や金融専門家の間での富の創出を反映しています。オンラインファインアート市場シェアの集中は、価格帯が上がるにつれて高まります。なぜなら、百万ドル規模の取引を仲介する信頼を持つプラットフォームはより少ないからです。AIによる評価ツール、コンディションレポートのビデオウォークスルー、エスクロープロトコルが、どのデジタルベンダーが高額アリーナで成功するかを決定づけるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能です

チャネル別:オークションが優位を維持、アグリゲーターが加速

オンライン専用オークションは2025年収益の52.22%を生み出し、競争入札と透明な価格発見によりオンラインファインアート市場規模を支えています。Christie'sはマクロ経済の逆風の中でも2024年上半期に21億米ドルの売上を達成し、持続的な採用を強調しています。ArtsyおよびArtnetを含むサードパーティ・ディーラープラットフォームは、何千ものギャラリーを単一の検索インターフェースに統合することでCAGR 6.54%で前進すると予測されており、オークションハウスを上回っています。これらのアグリゲーターはネットワーク効果を活用する一方、ファーストパーティのギャラリーサイトは増加する顧客獲得コストに直面しています。

ハイブリッドオークションは会場内の興奮とリアルタイムのオンライン入札を組み合わせていますが、高コストの映像設備と多言語スタッフが必要です。ディーラープラットフォームは機械学習によるキュレーションを採用し、閲覧履歴に合わせた作品を表示することでコンバージョン率を高めていますが、新しいスタイルへの露出が制限される可能性があります。オンラインファインアート産業が組み込み型ファイナンスへと向かうにつれ、決済プロバイダーおよび物流会社との統合が購入の摩擦をさらに圧縮するでしょう。

媒体別:絵画が信頼の基軸、デジタルアートが回復

絵画は2025年に38.19%のシェアを占め、物理的で歴史的に検証された作品に対するコレクターの永続的な嗜好を確認しています。二次市場での流動性と確立された鑑定方法論により、キャンバス作品は他の媒体が取引される際のベンチマークとなっています。彫刻はロビーに存在感ある作品を求める企業バイヤーを引きつけ、写真はより小さいながらも安定した需要を誇っています。

デジタルおよびNFTアートは、ブロックチェーン検証、エネルギーフットプリントの削減、美術館の支持が信頼を回復する中、CAGR 6.89%で上昇すると予想されています。イーサリアムのプルーフ・オブ・ステークへの移行とC2PA透かし枠組みにより、環境および真正性に関する懸念が軽減されました。デジタルメディアにおけるオンラインファインアート市場シェアは控えめながらも成長しており、VIPイベントへのアクセスやアーティストへのリアルタイムロイヤルティなどのトークンゲートユーティリティによって支えられています。2024年に公開されたメトロポリタン美術館の画像認識AIは、媒体をまたいだ認証を提供し、機関投資家によるデジタル購入の実験をさらに促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能です

セクター別:戦後・コンテンポラリーが他を圧倒

戦後・コンテンポラリーアートは2025年収益の46.26%を占め、Instagramのフォロワーを直接販売につなげる存命アーティストによって牽引されています。このセクターにおけるオンラインファインアート市場規模は2031年にかけてCAGR 7.01%で拡大すると見込まれています。モダンおよび印象派セグメントはブルーチップとしての魅力を保持していますが、美術館の収蔵が入手可能な作品数を制限しています。オールド・マスターズは在庫の少なさと複雑な輸出規制によりニッチに留まっていますが、専門的な研究者や鑑識眼を持つコレクターを引きつけています。

ソーシャルメディアによる増幅と分割投資商品は、共有所有モデルが株式市場の分割株式に慣れた若い支持者に響くため、戦後コンテンポラリーに需要を集中させています。アーティストが自らの作品を積極的にマーケティングする際に短い保有期間が許容されるため、流動性も高くなっています。

地域分析

アジア太平洋地域は2025年収益の39.57%を占め、2031年にかけてCAGR 7.34%の予測でオンラインファインアート市場をリードする見込みです。同地域の成長は、デジタル普及の拡大、可処分所得の増加、若い世代のファインアートへの関心の高まりによって牽引されています。ゼロ関税制度の恩恵を受ける香港は、自由港ハブとしての地位を強固にし、重要なアート取引とオークション活動を引きつけています。

一方、シンガポールとソウルは、その戦略的な立地、強固なインフラ、政府の支援政策を活用してアート市場の成長を促進する注目すべきセカンダリーノードとして台頭しています。サウジアラビアのビジョン2030やUAEの多角化アジェンダなどのイニシアチブに後押しされた湾岸地域の政府系ウェルスファンドは、旗艦美術館プロジェクトと新しいオークション施設への投資を進めています。これらの取り組みは、この地域をグローバルな文化ハブとして位置づけることを目指しています。同地域の機関としての自信の証として、Sotheby'sは2025年12月にアブダビで10億米ドルの建設プロジェクトを完了させ、グローバルアート市場における中東の存在感の高まりをさらに確固たるものにしました。

北米は歴史ある中核市場として位置づけられており、米国のコレクターは2024年のグローバルアート支出の42%を占めました。同地域は、ギャラリー、オークションハウス、コレクターの高い集積など、確立されたアートエコシステムの恩恵を受けています。欧州はマクロ経済の課題(ロンドンのオークション市場が2024年に26%落ち込んだことが顕著)と向き合いながらも、豊富な専門知識と厳格なプロヴェナンス法を誇り、高額取引を引き続き引きつけています。同地域の歴史的重要性と文化遺産もアート市場における回復力に貢献しています。南米とアフリカは決済システムの制限や通貨変動に阻まれた新興市場ですが、ブラジルのデジタル中心のギャラリーと南アフリカのコンテンポラリーアートシーンは有望な未来を示唆しています。ブラジルでは、オンラインプラットフォームの台頭がファインアートへのアクセシビリティを高め、南アフリカの活気あるコンテンポラリーアートシーンは、増加するアートフェアや展覧会に支えられ、国際的な認知を獲得しつつあります。

競争環境

老舗大手、ベンチャー支援のアグリゲーター、ニッチ専門企業が、テクノロジー、信頼性、取引速度が競争優位を決定するこの市場で共存しています。Christie'sとSotheby'sはブランドの権威を活用して100万米ドルを超えるトロフィー販売を支配していますが、両社ともライブストリームオークションとモバイル最適化入札インターフェースに依存するようになっています。Phillipsは2025年の売上高が9億2,700万米ドルに達し、10%増加しました。これはプライベートセールのアドバイザリーを拡充し、委託者に最低落札保証を提供したことによるものです。

Artsyは4,000のギャラリーから130万点の作品を用いてレコメンデーションエンジンを訓練することでブラウジングセッションをコンバージョンにつなげ、Artnetは価格データベースアクセスとマーケットプレイス掲載を組み合わせています。2024年の1stDibsの収益低下は、手数料競争と模倣プラットフォームの中でマージンを維持することの難しさを浮き彫りにしています。MasterworksやRallyのような分割所有プラットフォームは、個別の作品をSEC登録株式に証券化することで投資家基盤を広げていますが、規制当局の精査を招いています。

テクノロジーの導入は今や基本条件となっており、ブロックチェーン証明書、AI画像認証、多通貨決済APIは主要プラットフォームの標準機能です。アート・ロス・レジスターAPIは不正検出を強化していますが、参加は任意です。競争激度は切り替えコストが低い50,000米ドル未満で最も高く、高額セグメントは依然として関係重視の傾向があります。

オンラインファインアート産業のリーダー企業

Auction Technology Group Plc(thesaleroom.com)

Artfinder(ART DISCOVERY LIMITED)

Artellite Limited

Saatchi Online, Inc.

Invaluable, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:アート・バーゼルおよびUBSは、2024年のグローバルアート売上高が575億米ドルへと12%減少した一方、オンラインチャネルのシェアは18%を維持し、2019年水準を76%上回ったと報告しています。

- 2025年2月:Masterworks Vault 4は、代替証券への規制当局による精査が高まる中、分割アートオファリングの拡大に向けてSECへの申請を行いました。

- 2025年1月:MITは、NALAが8,500人を超える登録アーティストを突破し、アーティストの収益を高めるために11.5%の購入者手数料モデルで運営していることを発表しました。

- 2024年8月:Artsyギャラリーレポートにおいてテクノロジーフォワードなディーラーのオンライン収益が7%成長し、市場全体の縮小を上回ったことが示されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

私たちの調査では、オンラインファインアート市場を、デジタルチャネル、ディーラーのウェブサイト、オンラインオークション、およびキュレーションマーケットプレイスを通じて発見、購入、支払いされたユニークな、または限定版の絵画、彫刻、写真、版画、および同等の作品の総価値と定義しています。デバイスや支払いレールに関係なく収益を追跡する。

適用除外:装飾工芸品、大量生産版画、額装、保険、物流などのサポートサービス、および純粋に投機的な NFT グッズは対象外とする。

セグメンテーションの概要

- 価格帯別

- 5,000米ドル未満

- 5,000〜50,000米ドル

- 50,000〜250,000米ドル

- 250,000〜100万米ドル

- 100万米ドル超

- チャネル別

- ディーラー(1Pおよび3Pプラットフォーム)

- オークション(オンライン専用およびハイブリッド)

- 媒体別

- 絵画

- 彫刻

- 写真

- デジタル/NFTアート

- その他の媒体

- セクター別

- 戦後・コンテンポラリー

- モダン

- 印象派・ポスト印象派

- オールド・マスターズ

- その他のセクター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- シンガポール

- 香港

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、北米、ヨーロッパ、アジア太平洋地域のギャラリー・オーナー、オンライン・オークション・マネージャー、決済処理業者、富裕層コレクターと構造化インタビューを行った。彼らの視点からは、生のデータセットでは説明しきれなかったチャネルミックスのシフト、平均取引額、地域ごとの導入パターンが確認された。

デスクリサーチ

私たちはまず、アートバーゼル&UBSアートマーケットレポート、Artpriceオークション統計、国連Comtrade輸出コード9701データ、OECDブロードバンド指標、文化省ダッシュボードなどの公的資料を三角測量することから始めた。これらの資料から、世界のファインアート・プールとそのオンライン・シェアが浮かび上がった。

また、D&B Hooversがプライベート・プラットフォームの収益に関する手がかりを提供する一方、会社提出書類、投資家向け資料、Statistaの時系列データ、Dow Jones Factivaを通じて収集したニュース・ストリームから追加的な洞察を得た。引用した情報源はあくまでも例示であり、クロスチェックと明瞭性のために、その他多くの公開および有料の文献を確認した。

マーケット・サイジングと予測

世界の美術品売上高をトップダウンで再構築し、価格帯別に検証されたオンライン普及率を適用し、次にサンプリングされたプラットフォームの商品総額と平均価格対売上高のスナップショットで検証する。このモデルには、世帯ブロードバンド普及率、クロスボーダー料金ルール、モバイル・チェックアウト・コンバージョン、チケットサイズの中央値、プラットフォーム手数料率などの主要変数が含まれる。裁量所得の伸びとギャラリーの再開時期に関する専門家のコンセンサスに支えられた多変量回帰により、2025-2030年の見通しが作成される。情報開示のギャップは、調査の中央値と決済処理業者の指標から導き出される妥当性バンドで埋められる。

データ検証と更新サイクル

モルドールのアナリストは、独立した統計との差異をチェックし、ピアレビューのために異常値にフラグを立て、必要に応じて情報源に再連絡します。モルドールのデータセットは毎年更新され、重要な事象が発生すると中間更新が行われるため、お客様は常に最新の情報を入手することができます。

モルドールのオンライン・ファインアート・ベースラインが自信を刺激する理由

公表されている推定値がしばしば乖離するのは、企業が異なる品目カテゴリー、チャネルの定義、通貨ベースラインを選択しているためである。

モデルが依然としてパンデミック以前の平均に依存していたり、モルドールが意図的に除外している付帯サービス収入を折り込んだりすると、不一致は拡大する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 132.9億米ドル(2025年) | モルドール・インテリジェンス | |

| 117.9億米ドル(2025年) | グローバル・コンサルタンシーA | 高額のクロスボーダー取引とデジタルプリントを省き、狭いプラットフォームパネルを使用 |

| 121億米ドル(2024年) | 業界誌B | 装飾美術品と物流費をブレンド。 |

この比較から、モルドールの規律あるスコープ選択、タイムリーなリフレッシュ・ケイデンス、デュアルパス検証は、意思決定者が明確な変数と再現可能なステップをたどることができるバランスのとれたベースラインを提供することがわかる。

レポートで回答される主要な質問

2026年のオンラインファインアート市場規模はどれくらいですか?

オンラインファインアート市場規模は2026年に141億米ドルに達し、2031年までに189億9,000万米ドルに上昇する見込みです。

最も急速に拡大している価格セグメントはどれですか?

250,000〜100万米ドルの価格帯の作品はCAGR 7.21%で成長すると予測されており、全帯域の中で最も高い伸び率です。

2031年まで成長をリードする地域はどこですか?

アジア太平洋地域はCAGR 7.34%で拡大し、他のすべての地域を上回る見込みです。

分割所有プラットフォームが重要である理由は何ですか?

投資家がブルーチップ作品の持分を購入できるようにすることでエントリー障壁を下げ、コレクター基盤を広げ、流動性を高めています。

購入者行動を形成しているテクノロジーは何ですか?

ブロックチェーンによるプロヴェナンス、AIレコメンデーションエンジン、多通貨決済ツールが利便性、信頼性、コンバージョン率を向上させています。

最終更新日: