イタリア地理空間アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

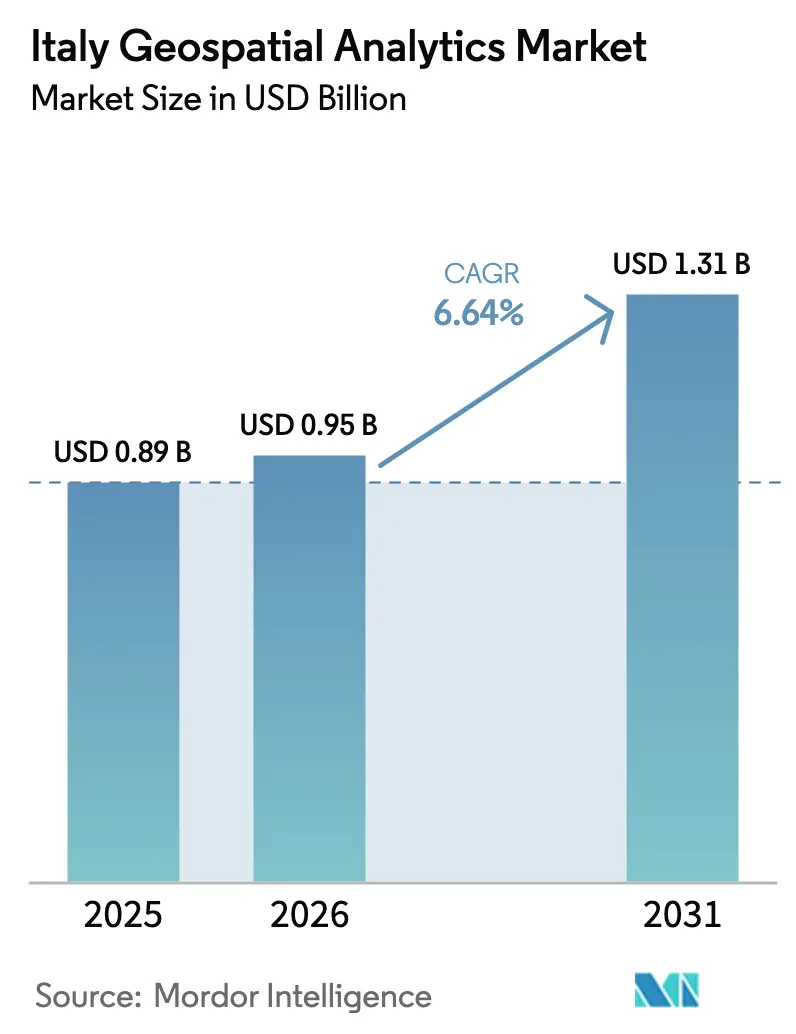

| 基準年の市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア地理空間アナリティクス市場分析

イタリア地理空間アナリティクス市場規模は、2026年の9億5,000万USDから2031年には13億1,000万USDへと拡大し、2026年から2031年にかけてCAGR 6.64%で成長する見込みです。継続的なデジタル政府義務化、2026年半ばに稼働する自国衛星能力、および公共行政向けのクラウドファースト指令が、年間支出を上昇軌道に維持しています。リアルタイム空間ダッシュボードは橋梁・ダム監視の基盤となり、カーボンクレジット検証や港湾デジタルツインのパイロット事業がこの技術のユースケースを拡大しています。自治体や中小企業がソフトウェアライセンスの所有よりもマネージドサービスを好むため、ベンダーは成果ベースのサブスクリプション価格設定へと移行しています。同時に、豊富なオープンデータが生の画像データのマージンを圧迫しているため、ソリューションプロバイダーはアナリティクスの自動化とドメイン固有のアプリケーションによって差別化を図っています。自国撮像能力、定着した企業契約、および人材不足が後発参入者に対する参入障壁を依然として形成しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

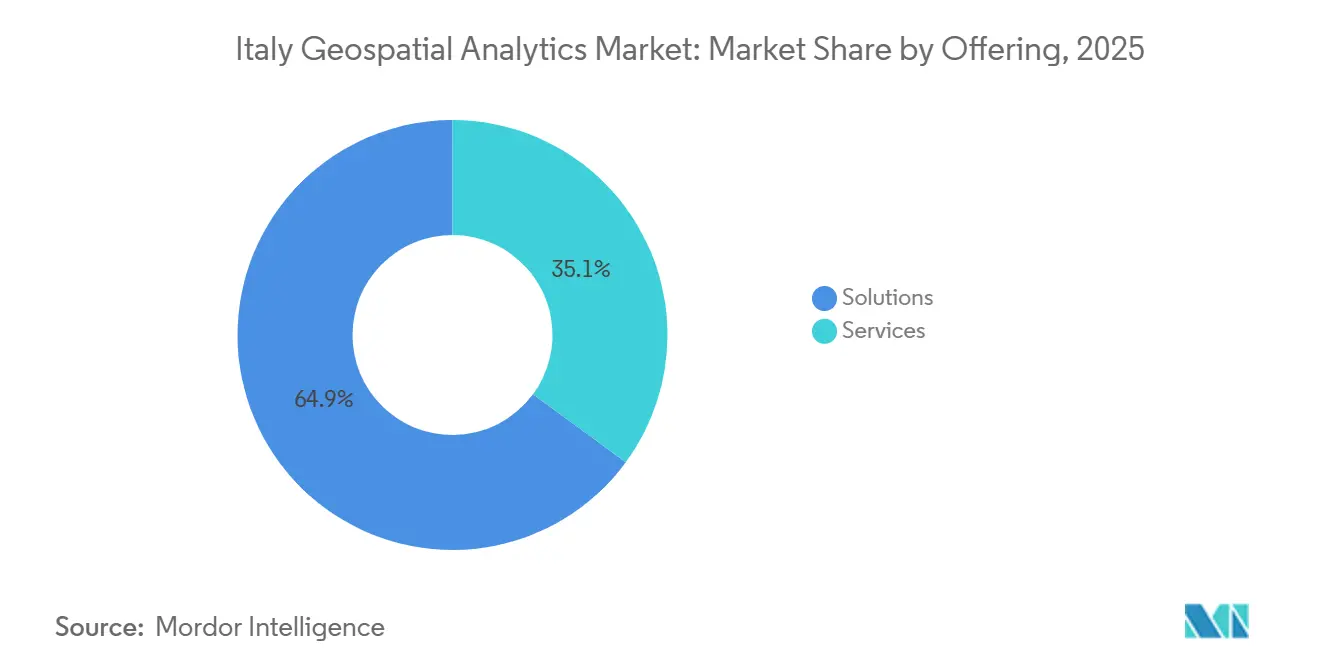

- 提供内容別では、ソリューションが2025年の収益の64.91%をリードし、サービスは2031年にかけてCAGR 7.23%で成長する見込みです。

- 技術別では、GISソフトウェアが2025年の支出の38.96%を占め、空間データサイエンスおよびAIプラットフォームは2031年にかけてCAGR 7.15%で拡大する予測です。

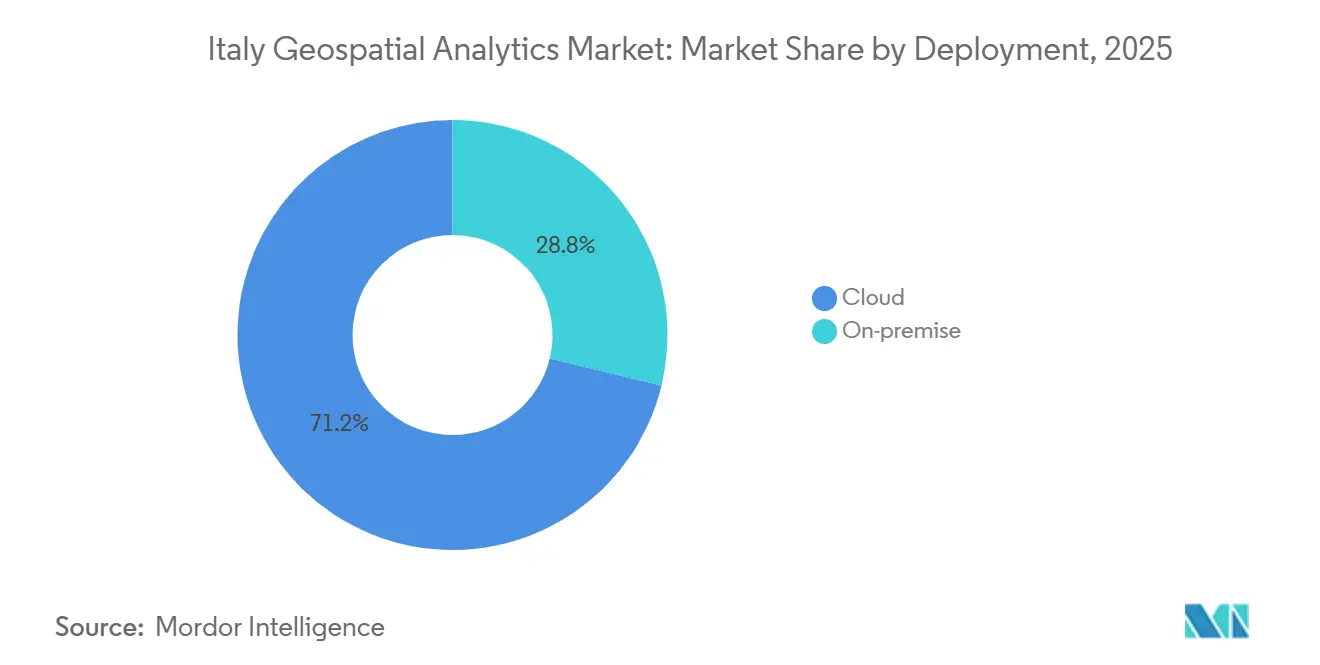

- 展開形態別では、クラウド導入が2025年の収益の71.21%を占め、2026年から2031年にかけてCAGR 7.28%で成長しています。

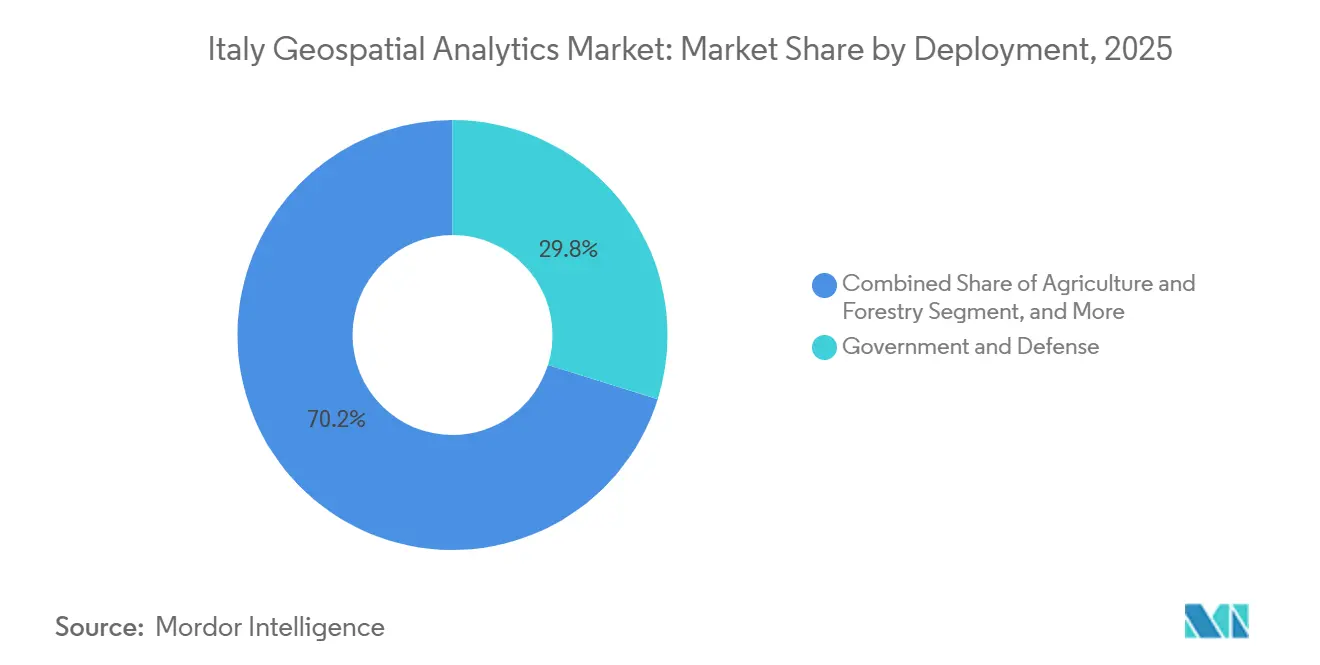

- エンドユーザー別では、政府・防衛が2025年の支出の29.83%を占め、農業・林業がCAGR 6.98%で最も高い成長率を記録しています。

- 組織規模別では、大企業が2025年の支出の55.33%を占めていますが、従量課金モデルが資本障壁を取り除くことで、中小企業は年率7.01%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア地理空間アナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要自治体におけるスマートシティプログラムの拡大 | +1.80% | 全国規模、ローマ・ボローニャ・ミラノ・ジェノバで早期成果 | 中期(2〜4年) |

| 橋梁・ダム・鉄道のインフラ健全性モニタリング | +1.50% | 全国規模、北西部および中部イタリアに集中 | 短期(2年以内) |

| コペルニクスおよび民間地球観測コンステレーションによるデータ供給の拡大 | +1.30% | 全国規模、地中海流域への波及 | 長期(4年以上) |

| 新公共工事法典に基づくBIM・GIS統合の義務化 | +1.00% | 全国規模、100万ユーロを超える公共部門契約 | 中期(2〜4年) |

| 高解像度地球観測を必要とする農業カーボンクレジットMRV | +0.70% | 北東部および南部イタリア、サルデーニャ、シチリア | 長期(4年以上) |

| 海上競争力強化に向けた港湾デジタルツインプロジェクト | +0.40% | 北西部(ジェノバ、ラ・スペツィア)、北東部(トリエステ、ヴェネツィア)、南部イタリア(ナポリ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要自治体におけるスマートシティプログラムの拡大

主要な自治体プログラムがパイロットから本番稼働へと移行しています。ローマの9,000万ユーロのGeoRoma環境は、15の部署にわたって地籍・モビリティ・公共設備のレイヤーを統合し、許可処理時間をほぼ3分の1短縮しました。[1]ローマ市、「GeoRoma」、COMUNE.ROMA.IT ボローニャの7,000万ユーロのデジタルツインは、LiDARメッシュとリアルタイムの大気質・交通センサーを融合させ、照明資産の予防保全を実現しています。[2]ボローニャ市、「デジタルツイン」、COMUNE.BOLOGNA.IT 国家ICT規則は、人口10万人以上のすべての都市に対し、2027年12月までにクラウドベースの空間プラットフォームを導入することを義務付けており、ベンダーは再現可能なテンプレートと複数年にわたる対応可能なパイプラインを見込んでいます。[3]イタリアデジタル庁、「三カ年計画2024-2026」、AGID.GOV.IT これらのプロジェクトは、計画担当者が非技術系の関係者と共有できる直感的な地理可視化ツールへの需要を高めています。最大の障壁は人的資本であり、イタリアの大学が輩出するジオマティクス専門家は年間200人未満にとどまり、自治体はアナリティクス機能を外部委託せざるを得ない状況です。[4]ミラノ工科大学、「ジオマティクスコース」、POLIMI.IT

橋梁・ダム・鉄道のインフラ健全性モニタリング

2018年のモランディ橋崩落事故を受け、運輸省は重要な橋梁および大型ダムに対して干渉合成開口レーダー(InSAR)による監視を義務付けました。国鉄運行会社RFIは現在、ミリメートル単位の沈下をサービス障害前に検知するInSAR時系列データで1万2,000kmの路線を監視しています。COSMO-SkyMedおよび欧州地盤変動サービスのデータセットは、気象・交通負荷・保守記録を組み合わせた予測モデルに供給されており、従来のデスクトップGISでは自動化が困難なワークフローです。需要は中部イタリアの地震帯と地下水に敏感なポー平野で最も強くなっています。機関がソフトウェアの一括購入よりもサブスクリプションアクセスを好むため、クラウドネイティブなアナリティクスパイプラインを提供するベンダーが優位に立っています。

コペルニクスおよび民間地球観測コンステレーションによるデータ供給の拡大

Sentinel-1Cおよび1Dの打ち上げにより6日間のCバンドレーダー再訪頻度が回復し、6つの新しいコペルニクス拡張ミッションが炭素・ハイパースペクトル・地表温度モニタリングに対応しています。並行して、10億7,000万ユーロのIRIDEコンステレーションから自国の衛星能力が提供され、最初の衛星が2026年半ばに運用を開始しました。この豊富なデータ供給により、高解像度画像の1平方キロメートルあたりのコストが大幅に低下し、中小企業が信用リスクモデル・作物予測・保険引受に衛星データを統合できるようになっています。しかし、無料ピクセルの氾濫が生の画像データを商品化しているため、ベンダーは自動変化検出アルゴリズム、ターンキーダッシュボード、およびビジネスに即したインサイトで競争しています。

新公共工事法典に基づくBIM・GIS統合の義務化

政令36/2023は、100万ユーロを超えるインフラ契約の入札者に対し、自治体GISシステム内でジオリファレンスされたBIMファイルの提出を義務付けています。このコンプライアンス要件により、特に公共設備や輸送回廊において、IFC(Industry Foundation Classes)およびCityGMLスキーマを処理できる相互運用可能なプラットフォームの普及が加速しています。空間スキルを持たない請負業者はサードパーティのコンサルタントを必要とするようになり、サービス収益が増加しています。この規則はまた、エンジニアリング会社がスタッフを座標参照系や空間データベースに関して再教育することを促し、BIMチームとGISチーム間の組織的なサイロを徐々に解消しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無料または公開地理空間データセットの豊富さ | -0.90% | 全国規模、INSPIREを通じたEU加盟国への波及 | 長期(4年以上) |

| 高度な空間データサイエンス人材の不足 | -0.60% | 全国規模、南部イタリアおよび小規模自治体で深刻 | 中期(2〜4年) |

| 断片化した自治体調達と長い販売サイクル | -0.40% | 全国規模、中部および南部イタリアでより顕著 | 短期(2年以内) |

| 航空データ取得を制限する文化遺産地区のドローン規制 | -0.20% | 中部イタリア(ローマ、フィレンツェ、ピサ)、南部イタリア(ポンペイ、マテーラ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

無料または公開地理空間データセットの豊富さ

イタリアはヨーロッパで最も充実した政府データポータルの一つを維持しており、ライセンス料なしでダウンロード可能な全国規模の1:10,000正射写真、地形モデル、および地籍レイヤーを提供しています。国家領土データレパートリー(Repertorio Nazionale dei Dati Territoriali)は、OGC準拠サービスを通じて公開された1万8,000件のデータセットを収録しています。EUの高価値データセット規則により、地球観測および気象レイヤーへの無償アクセスがさらに保証されています。購入者は商業フィードを購読する前にオープンな代替手段を検討するようになり、コモディティデータの価格が圧縮されています。その結果、ベンダーはオープンツールが不十分なセクター固有のアナリティクス、リアルタイム融合、およびターンキーコンプライアンスレポートへと軸足を移す必要があります。

高度な空間データサイエンス人材の不足

ミラノ工科大学、ボローニャ大学、および同等の機関で高度なジオマティクスモジュールを修了する学生は年間150人未満です。カリキュラムは依然として、クラウドネイティブな空間データベースや機械学習パイプラインよりも測量を重視しています。南部の自治体はミラノや海外の民間企業が提示する給与水準に対抗できず、総所有コストを引き上げる外部コンサルタントに依存しています。人材不足はAI対応プラットフォームの展開も遅らせており、組織は畳み込みニューラルネットワークの訓練、出力の検証、および予測を日常業務に組み込むことができるスタッフを欠いています。したがって、マネージドアナリティクスとトレーニングサービスをバンドルするベンダーが突出した成長を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足の拡大に伴うサービスの台頭

2025年には、自治体がデータ統合・システム設定・継続的な分析を外部委託したため、サービスがソリューションよりも速く拡大しました。サービスのイタリア地理空間アナリティクス市場規模は2031年にかけてCAGR 7.23%を反映しており、根強い人材不足と従量課金調達の魅力を示しています。ローマは常勤の専門家を雇用するのではなく、GeoRomaの保守を外部チームに委託しており、マネージド契約への選好を示しています。しかし、ソリューションはオンプレミスの管理が不可欠な防衛・公共設備における長期プロジェクトの基盤であり続けています。

2031年に向けて、ハイブリッドな消費パターンが出現しています。機関はコアGISエンジンをライセンス取得しながら、機械学習推論・変化検出・自動レポート作成のためのサブスクリプションAPIで補完しています。コンサルティング・プラットフォームホスティング・オンコールアナリティクスを一つの請求書にまとめるベンダーは、継続的な収益を獲得し、クライアントを人材の変動から守ることで、サービス成長プレミアムを維持しています。

タイプ別:空間データサイエンスおよびAIプラットフォームがワークフローを変革

表面分析が2025年の収益の47.59%を占めましたが、AIドリブンパイプラインはイタリア地理空間アナリティクス市場の中で最も急速に成長するセグメントであり、CAGR 7.31%で進展しています。ヴェネト州およびフリウリ=ヴェネツィア・ジュリア州のブドウ園は、手動の写真判読を省略して病害の発生箇所を特定するために畳み込みニューラルネットワークを採用しています。港湾当局は、バース混雑を予測するために深層学習モデルに毎時のAIS・気象・光学画像データを供給しており、これはレガシーソフトウェアでは実用的でない分析ループです。

従来の表面分析・ネットワーク分析は依然としてエンジニアリングの現地設計や流域研究で主流を占めており、意味のあるシェアを維持しています。しかし、自動化されたAIプラットフォームは、意思決定サイクルが数週間から数分に短縮され、エンドユーザーが地図レイアウトではなくJSON出力を求める場面で増分予算を獲得しています。予測期間にわたって、AIプラットフォームは作物収量予測・カーボンクレジットMRV・ほぼリアルタイムのインフラモニタリングにおいて強固なニッチを確立するでしょう。

技術別:クラウドとAIがスタックを再構築

ArcGISなどのGISエンジンは技術支出の38.96%の入口点であり続けていますが、クラウドネイティブな空間データサイエンスツールがイタリア地理空間アナリティクス市場内で最高の成長を生み出しています。公共ワークロード向けに認定された自国のポーロ・ストラテジコ・ナツィオナーレインフラが以前のデータ居住に関する懸念を払拭し、機関がコンピューティング集約型の画像処理をオフロードすることを促しています。NVIDIAとのGPUパートナーシップがハイパースペクトルおよびレーダーワークフローを加速し、処理時間を数時間から数分に短縮しています。

リモートセンシングおよびGNSS技術は、建設測量・精密農業・自律走行車試験において不可欠であり続けていますが、ハードウェアのコモディティ化がトップラインの拡大を抑制しています。将来のスタックは二極化した様相を呈しています。定着したGISパブリッシャーは緊密なワークフロー統合でフランチャイズを守り、一方でチャレンジャー企業はエンタープライズデータウェアハウスに直接接続するAPIセントリックなAI対応サービスをリリースしています。

エンドユーザー別:農業が加速し、政府が基盤を固める

政府・防衛は2025年の支出の29.83%を生み出し、インフラ義務化と自国データへの選好により、イタリア地理空間アナリティクス市場の基盤となる購買グループであり続けるでしょう。しかし、農業・林業は高解像度地球観測を必要とするEU共通農業政策のカーボンクレジット検証に牽引され、CAGR 6.98%で最も急峻な成長曲線を描いています。ブドウ園は灌漑を最適化してブドウの品質を向上させるためにマルチスペクトルモニタリングを採用しており、イタリアの世界トップクラスの4億9,800万ヘクトリットルのワイン生産量を活用しています。

輸送・物流、エネルギー・公共設備、不動産・建設はそれぞれ、デジタルツインが港湾・電力網・建設現場に広がるにつれて着実に拡大しています。銀行・保険はカタストロフリスクスコアリングモデルをパイロット展開していますが、大規模な展開はモデルガバナンスに関する規制の明確化を待っています。予測期間にわたって、農業クライアントは歴史的な比重を上回る存在感を示し、純粋なマッピングから収益化可能なアナリティクスへの転換を示すでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

展開形態別:主権に関する懸念の緩和によるクラウドの優位

クラウドは2025年の導入の71.21%を占め、国家安全保障機関の認証が公共ワークロードのオフプレミスホスティングを検証することでCAGR 7.28%で成長しています。AIパイプラインが弾力的なGPUを必要とし、サブスクリプションモデルが自治体の予算サイクルと一致するにつれて、クラウドソリューションのイタリア地理空間アナリティクス市場シェアはさらに拡大しています。ボローニャのデジタルツインとローマのGeoRomaはいずれも、IoTフィードと衛星画像をほぼリアルタイムで統合する際のスケーラビリティの優位性を示しています。

オンプレミスは防衛・重要インフラ・厳格な機密分類規則に直面するセグメントで存続していますが、ハイブリッドアプローチが支持を集めています。機密レイヤーは機関のデータセンターに留まりながら、アナリティクスジョブは夜間にクラウドGPUクラスターにバーストします。マルチクラウドオーケストレーションとゼロトラストセキュリティに精通したベンダーが次の移行の波を獲得するでしょう。

組織規模別:中小企業がサブスクリプションモデルを採用

大企業は複数年の企業契約とシステム統合予算に支えられ、2025年の収益の55.33%を占めました。中小企業はサブスクリプションAPIにより資本支出なしで衛星インサイトを取り込めるようになったため、CAGR 7.01%で成長の勢いを加えています。トスカーナのブドウ園は、リモートセンシングアナリストを雇用する代わりにLatitudo 40のヘクタールベースの価格設定を購読することができ、民主化のトレンドを示しています。

中小企業は座標系や機械学習の閾値を設定する際にオンボーディングの摩擦に直面しているため、ウィザード駆動のインターフェースとバンドルサポートを提供するベンダーはチャーン率が低くなっています。より多くのクラウドプロバイダーがデータウェアハウスのSQL方言に地理空間演算子を直接組み込むにつれて、中小企業は既存のビジネスインテリジェンスツール内でネイティブに空間アナリティクスにアクセスできるようになり、普及が加速するでしょう。

地域分析

北西部イタリアは、ミラノの産業基盤とジェノバ港の3,000万ユーロのデジタルツイン構想(コンテナ滞留時間を18%短縮)に支えられ、イタリア地理空間アナリティクス市場の最大シェアを維持し続けています。ロンバルディア州のメーカーはネットワークルーティングとサプライチェーンリスクマッピングに依存しており、GISライセンスとAIダッシュボードへの安定した需要を維持しています。ピエモンテ州の自動車産業回廊はLiDAR由来の点群を組立ライン物流の最適化に活用し、リグーリア州の険しい地形がドローンベースの地滑り監視を促進しています。

ヴェネト州、フリウリ=ヴェネツィア・ジュリア州、トレンティーノ=アルト・アディジェ州の北東部地域は精密農業と港湾効率に特化しています。トリエステのAI港湾管理展開はアドリア海のベンチマークとして機能しており、ブドウ園はSentinel-2の時系列データを活用して灌漑を最大20%削減し、サブスクリプション画像アナリティクスへの市場準備度を高めています。オーストリアおよびスロベニアへの国境を越えた鉄道リンクが、EU INSPIREスタンダードに準拠した調和のとれた地理データレイヤーへの需要を高め、相互運用可能なプラットフォームへの需要を促進しています。

中部イタリアのラツィオ州、トスカーナ州、ウンブリア州は政府および文化遺産ユーザーを集積しています。フィレンツェはInSARを使用してルネサンス建造物付近の地盤沈下を追跡し、ユネスコ遺産周辺の厳格なドローン飛行禁止区域により、ユーザーは航空規制当局ENACが承認した衛星ソースへと誘導されています。ローマの自治体プラットフォームは全国展開のベストプラクティスを確立しています。しかし、調達の断片化と長い入札サイクルが即時の収益成長を抑制しています。

南部イタリアおよび島嶼部(カンパニア州、シチリア州、サルデーニャ州)は、インフラギャップ是正資金とカーボンファーミング補助金に牽引され、最も高い成長率を示しています。ナポリは沿岸物流資産を保護するための洪水リスクマッピングを検討しており、サルデーニャ州は気象予報と衛星雲動ベクトルを組み合わせた再生可能エネルギーグリッドバランシングをパイロット展開しています。自治体の購買者がイタリア語インターフェース・現地トレーニング・長い支払い条件を要求することが多いため、ベンダーの参入コストは依然として高いものの、カーボンクレジットMRVの対応可能な農地面積が南部を有望な中期フロンティアとして位置付けています。

競争環境

国内チャンピオンとグローバル大手が中程度に集中した競技場を共有しています。レオナルド・テレスパツィオの合弁会社であるe-GeosはIRIDEの主契約者の地位を確保し、優先的な衛星アクセスを保証するとともに、自国画像サービスにおける地位を強化しています。ESRI Italiaは省庁全体で企業契約の拡大を続け、ArcGISを事実上の標準GISバックボーンとして定着させています。Latitudo 40とRheticusはAPIファーストの成果価格設定アナリティクスで高成長ニッチを開拓し、GISのオーバーヘッドなしにターンキーインサイトを求めるブドウ園・保険会社・インフラ事業者にアピールしています。

HexagonのGECOsistemaへの30%出資が農学コンサルティングの深みを加え、HERE TechnologiesとTomTomは高頻度交通レイヤーのために自治体センサーフィードの取り込みを競い、物流クライアントを争っています。Planet LabsはASI覚書のもとでPlanetScopeストリームとIRIDEペイロードを統合し、ユーザーに自国と商業の混合カバレッジを提供しています。NVIDIAは一方で複数のイタリアベンダーにGPUアクセラレーションを提供し、AIドリブン処理の水平的イネーブラーとして自らを位置付けています。

競争戦略はワークフローラインに沿って分かれています。既存大手はレガシープロセスに適合するライセンス年間費用と専門サービスバンドルを守り、一方でチャレンジャーはAPIを通じた弾力性・資産単位の価格設定・迅速なイテレーションを強調しています。人材不足と断片化した自治体入札は依然として、イタリア語を話すフィールドエンジニアと既存の公共部門実績を持つベンダーに初期段階の案件を傾けており、市場集中度スコアが低ではなく中程度である理由を説明しています。

イタリア地理空間アナリティクス産業リーダー

Hexagon AB

Flypix AI GmbH

Eoliann S.r.l

Trilogis

IPTSAT S.r.l

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Fugroは2025年上半期の収益が11%減少したと報告しましたが、防衛需要に牽引された下半期20%回復を見込み、17億USDのバックログを維持しました。

- 2025年5月:Trimbleは2025年第1四半期の収益8億4,100万USDと、ARRの17%有機成長(24億USDへ)を発表し、建設・輸送地理空間スイートにおけるAIアップグレードを強調しました。

- 2025年1月:UP42がNeo Space Groupに買収され、ハイパースペクトル画像が追加されるとともに、データソースが140フィードに拡大されました。

- 2024年12月:xFarm TechnologiesがSyngenta Franceと提携し、地理空間AIによる農地モニタリングを強化しました。

イタリア地理空間アナリティクス市場レポートの調査範囲

イタリア地理空間アナリティクス市場レポートは、提供内容(ソリューション、サービス)、タイプ(表面分析、ネットワーク分析、地理可視化分析)、エンドユーザー(輸送・物流、政府・防衛、エネルギー・公共設備・鉱業、銀行・金融サービス・保険、農業・林業、不動産・建設、その他エンドユーザー)、技術(GISソフトウェア、リモートセンシング・地球観測、GNSSおよび測位、空間データサイエンスおよびAIプラットフォーム)、展開形態(クラウド、オンプレミス)、組織規模(大企業、中小企業)、地域(北西部イタリア、北東部イタリア、中部イタリア、南部イタリアおよび島嶼部)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション |

| サービス |

| 表面分析 |

| ネットワーク分析 |

| 地理可視化分析 |

| 輸送・物流 |

| 政府・防衛 |

| エネルギー・公共設備・鉱業 |

| 銀行・金融サービス・保険 |

| 農業・林業 |

| 不動産・建設 |

| その他エンドユーザー |

| GISソフトウェア |

| リモートセンシング・地球観測 |

| GNSSおよび測位 |

| 空間データサイエンスおよびAIプラットフォーム |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション |

| サービス | |

| タイプ別 | 表面分析 |

| ネットワーク分析 | |

| 地理可視化分析 | |

| エンドユーザー別 | 輸送・物流 |

| 政府・防衛 | |

| エネルギー・公共設備・鉱業 | |

| 銀行・金融サービス・保険 | |

| 農業・林業 | |

| 不動産・建設 | |

| その他エンドユーザー | |

| 技術別 | GISソフトウェア |

| リモートセンシング・地球観測 | |

| GNSSおよび測位 | |

| 空間データサイエンスおよびAIプラットフォーム | |

| 展開形態別 | クラウド |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 |

レポートで回答される主要な質問

2026年のイタリア地理空間アナリティクス市場の規模はどのくらいですか?

9億5,000万USDの規模を有し、CAGR 6.64%で2031年までに13億1,000万USDに達する予測です。

イタリアで最も成長が速いエンドユーザーセクターはどこですか?

カーボンクレジット検証が高解像度地球観測を必要とするため、農業・林業がCAGR 6.98%でリードしています。

イタリアでクラウド展開が加速している理由は何ですか?

ポーロ・ストラテジコ・ナツィオナーレの国家サイバーセキュリティ認証と公共機関向けのクラウドファースト義務化により、ワークロードの71.21%がクラウドプラットフォームへと移行しています。

空間AIプラットフォームへの需要を牽引しているものは何ですか?

無料のコペルニクスおよびIRIDEの画像データの流入が生のピクセルをコモディティ化しているため、組織は自動変化検出および予測アナリティクスパイプラインに投資しています。

イタリアのどの地域が地理空間アナリティクスに最も多く支出していますか?

北西部と北東部イタリアが合わせてリードしており、産業ハブ・港湾デジタルツイン・精密農業パイロットに牽引されています。

競争環境はどの程度集中していますか?

上位5社が合計約60%のシェアを保有していますが、ホワイトスペースのニッチが依然として開かれているため、市場は1〜10のスケールで集中度スコア6の中程度の集中を示しています。

最終更新日: