低電圧MLCCの市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.97 十億米ドル |

| 市場規模 (2031) | 42.18 十億米ドル |

| 成長率 (2026 - 2031) | 17.33% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

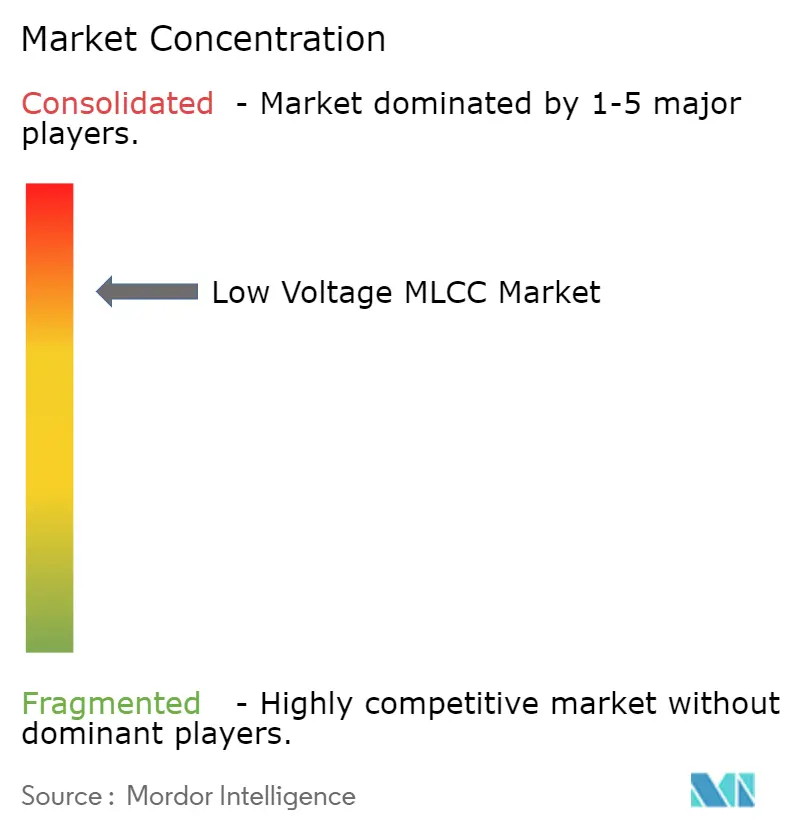

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低電圧MLCC市場分析

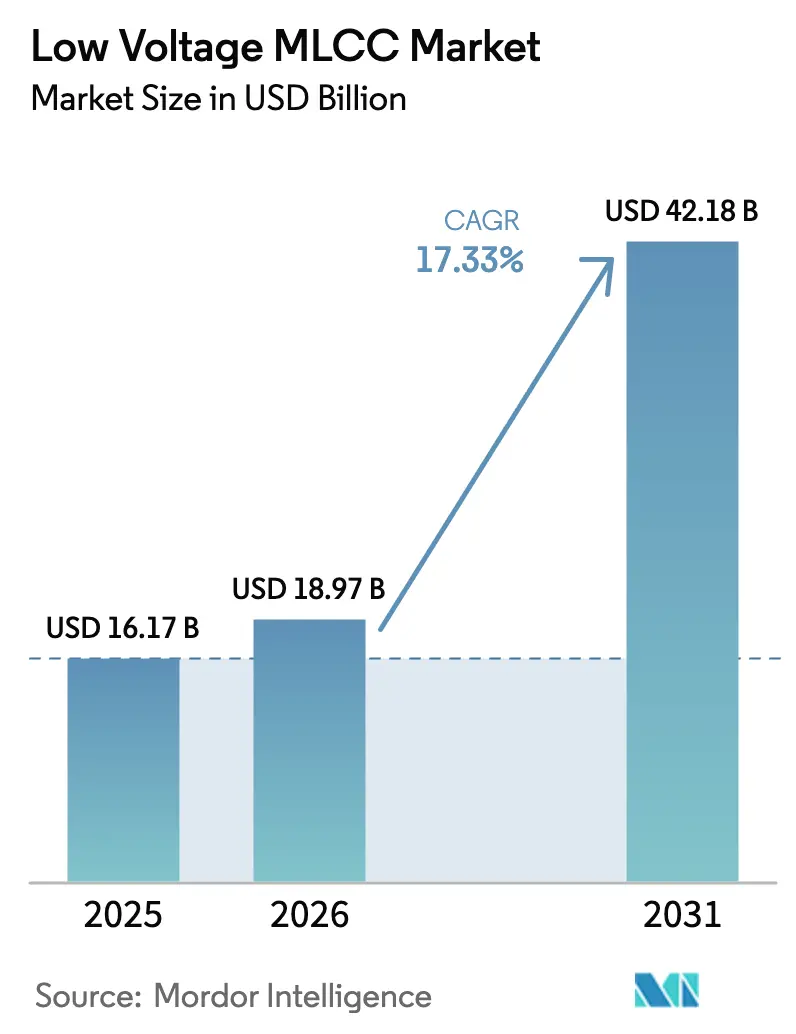

低電圧MLCC市場の規模は2025年に161億7,000万USDと評価され、2026年の189億7,000万USDから2031年には421億8,000万USDへと成長すると予測されており、予測期間(2026年~2031年)のCAGRは17.33%となっています。5G端末、AIサーバー、電動車両は、より狭いスペースに実装しながらも体積当たりの静電容量を高めることができる超小型・低損失コンデンサを必要としており、需要の加速を促しています。アジア太平洋地域は製造・消費においてリードを維持していますが、ニアショアリングおよび半導体振興プログラムにより、北米のエンドカスタマーに近い新たな生産拠点が拡大しています。ティア1メーカーは、信頼性を損なうことなく小型化を持続させるため、0.3µm未満の積層技術の開発を進めています。一方、ニッケルおよびパラジウムの価格変動がコスト予測を複雑化させており、リサイクルへの取り組みと材料革新を促進しています。上位3社のサプライヤーがブラウンフィールドのデボトルネッキングおよびグリーンフィールド工場への投資を継続しているため、競争激化の状態が続いており、リードタイムの短縮と自動車・サーバー向け長期設計スロットの確保が図られています。

レポートの主要な見解

- 誘電体タイプ別では、クラス1が2025年の低電圧MLCC市場シェアの61.88%を占めました。誘電体タイプ別では、クラス1製品は2031年までに18.12%のCAGRを記録すると予測されています。

- ケースサイズ別では、201フォーマットが2025年の低電圧MLCC市場規模において55.12%のシェアを占めました。ケースサイズ別では、402フォーマットが2031年までに17.85%のCAGRを達成する見込みです。

- 実装フォーマット別では、表面実装部品が2025年の低電圧MLCC市場において40.21%のシェアを保持しました。一方、メタルキャップ/スタックタイプは優れた耐振動性により、17.69%と最速のCAGRを記録する見込みです。

- エンドユーザーアプリケーション別では、民生用電子機器が2025年の低電圧MLCC市場において50.84%の売上シェアを占めました。自動車アプリケーションは2026年から2031年にかけて18.45%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の低電圧MLCC市場規模の57.12%を占め、北米は同期間において17.74%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル低電圧MLCC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gスマートフォンおよびエッジ向けIoTデバイスの急増 | +3.2% | アジア太平洋地域と北米が牽引するグローバル市場 | 中期(2~4年) |

| 車両の電動化による車両1台当たりMLCC搭載数の10,000個超への増加 | +4.1% | ヨーロッパと中国が加速するグローバル市場 | 長期(4年以上) |

| 民生用電子機器における小型化トレンド(0201および01005の採用拡大) | +2.8% | アジア太平洋地域を中心に、北米へのスピルオーバーあり | 短期(2年以内) |

| ティア1サプライヤーによるアジア太平洋地域の生産能力拡大 | +2.3% | アジア太平洋地域の製造拠点、グローバル供給への影響 | 中期(2~4年) |

| AIサーバーにおける超低ESRデカップリングの必要性 | +3.7% | 北米およびヨーロッパのデータセンター | 中期(2~4年) |

| 0.3µm未満のセラミック積層技術の突破による高CV化の実現 | +1.5% | グローバルな技術採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォンおよびエッジ向けIoTデバイスの急増

スタンドアロン5Gネットワークの継続的な普及により、フラッグシップスマートフォンにおけるMLCC搭載数は、4Gモデルの800個から約1,000個へと増加しています。エッジゲートウェイは、ミリ波無線モジュールの高周波電源インテグリティ要件を満たすため、ESLが1nH未満の温度安定性を持つクラス1コンデンサを必要としています。薄膜電極成膜をマスターしたサプライヤーはプレミアム価格を獲得しています。[1]Escatec、「多層セラミックコンデンサの内部構造」、escatec.com デバイスのOEMは、製品が屋外で確実に動作できるよう、−55°Cから+125°Cのサイクルに適格化されたMLCCを求めています。その結果、先進的なC0Gパウダーおよびレーザートリミングされた終端プロセスへの投資が、日本および韓国の主要ファブ全体で加速しています。

車両の電動化による車両1台当たりMLCC搭載数の10,000個超への増加

バッテリー電気自動車は15,000~20,000個のコンデンサを必要とし、内燃機関プラットフォームの標準的な搭載数3,000個を大幅に上回ります。[2]TDK Corporation、「2024年度第1四半期業績説明会」、tdk.com 400Vから800Vへのドライブトレインの移行は、誘電破壊強度が強化された高電圧MLCCを必要としています。AEC-Q200の適格化には3年間の検証サイクルが加わり、既存サプライヤーに価格交渉力をもたらします。TDKのように、−55°Cから+150°Cの温度範囲で既に適格化された自動車向けポートフォリオを持つサプライヤーは、2030年まで二桁台の成長が見込まれます。[3]Murata Manufacturing、「Murata社とQuantumScape社、セラミックスの量産に向けた協業の検討を開始」、corporate.murata.com

0201および01005採用を加速する小型化トレンド

ウェアラブルおよびヒアラブルにおける継続的なフォームファクター圧力が、0201(0.6mm×0.3mm)、さらには01005(0.4mm×0.2mm)部品への需要を押し上げています。これらのサイズの製造には、半導体クラスのクリーンルームと欠陥密度を管理するためのインラインX線検査が必要です。セラミック積層は0.5µm未満まで薄化が進み、材料の比誘電率の限界に近づいており、粒成長を安定化させる新たなドーパントの研究が迫られています。高さ制限のあるシステム・イン・パッケージモジュールも0.2mm以下のプロファイルを必要とし、底面終端形状および低アルファはんだの革新を促しています。

超低ESRデカップリングソリューションを必要とするAIサーバー

高密度GPUトレイは1,000Aを超えるステップ電流を引き込み、±1%以内の電圧整定を必要とします。そのため、数百キロヘルツにおいてESRが0.1mΩ未満の数千個のMLCCで構成されるデカップリングネットワークが不可欠です。チップレットアーキテクチャはさらに静電容量を分散させ、サーバー1台当たりの需要を増加させています。データセンターオペレーターが99.999%以上のサーバー稼働率を目標とするなか、信頼性への期待も高まっています。このため、サプライヤーは熱機械的堅牢性に注力し、急激な熱サイクル時のはんだ接合疲労を抑制する銅合金終端を採用しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上流工程におけるニッケルおよびパラジウムの価格変動 | -2.1% | グローバルサプライチェーン、アジア太平洋地域の製造 | 短期(2年以内) |

| 長期化するサプライチェーンのリードタイムと供給割り当てリスク | -1.8% | 北米およびヨーロッパが最も影響を受けるグローバル市場 | 中期(2~4年) |

| チタン酸バリウム(BaTiO₃)の採掘・加工に対する持続可能性への圧力 | -1.2% | ヨーロッパおよび北米でより厳格な規制が適用されるグローバル市場 | 長期(4年以上) |

| ナノ粒子の凝集によるさらなる積層制限 | -0.9% | グローバルな技術開発、アジア太平洋地域の製造への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上流工程におけるニッケルおよびパラジウムの価格変動

ニッケルとパラジウムはMLCC材料コストのほぼ半分を占めており、地政学的緊張を背景に2024年から2025年にかけて両金属の価格は二桁台の変動を経験しました。スポット価格の変動は、サプライヤーがヘッジを行うかリサイクル原料に切り替えない限り、粗利益率を圧迫します。電子廃棄物からの回収量は2027年までに350万オンスに達し、2022年比52%増となる見込みであり、部分的な緩和をもたらします。ニッケルフリーの内部電極に関する研究開発プログラムが進められていますが、高CV部品の導電率目標はまだ達成されていません。

長期化するサプライチェーンのリードタイムと供給割り当てリスク

高信頼性MLCCのリードタイムは2025年に26週間を超え、複数年にわたる生産能力不足を反映しています。新たな製造ラインの設置と適格化には12~18ヶ月を要するため、メキシコおよびフィリピンでファブが着工しても不足は続いています。割り当ては数量コミット契約のある自動車およびサーバー顧客を優先しており、中小OEMは基板の再設計または余剰在庫の保有を余儀なくされています。単一地域への依存を回避するため、北米および東ヨーロッパに分散した生産拠点が徐々に形成されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1の安定性が精密電子機器を牽引

クラス1誘電体は2025年の低電圧MLCC市場シェアの61.88%を占めました。設計者がRFフィルター、タイミング回路、高Q共振器における温度係数安定性を優先したためです。同セグメントは2031年まで年率18.12%で成長すると予測されており、5G無線ヘッド、自律走行センサー、産業用IoTゲートウェイへの採用が反映されています。AEC-Q200適格化済みのC0G部品は、汎用X7R製品の3倍のプレミアム価格を獲得しています。ホルミウム(Ho)添加セラミックスの研究は、−55°Cから+125°Cの温度範囲において零温度ドリフトに近い状態を維持しながら比誘電率を向上させる点で有望性を示しています。

クラス2ユニットは体積効率が高い一方、バイアス昇圧時の誘電緩和により精密用途でのシェアを失っています。ただし、サプライヤーはクラス2を省スペースのウェアラブル向けに照準を当て続けており、小型フットプリントが静電容量変化を上回るメリットをもたらしています。薄膜成膜技術と欠陥マッピング解析の継続的革新が初期不良を低減させており、クラス1はインピーダンスドリフトを許容できないミッションクリティカルな電子機器のベンチマークとしての地位を確立しています。

ケースサイズ別:402フォーマットが高出力設計で台頭

201フォームファクターは2025年において55.12%の市場シェアで主力の地位を維持し、自動実装歩留まりと基板スペース節約のバランスを取っています。しかし、402バリアントはEVトラクションインバーターおよび産業用ドライブで求められる高い静電容量密度と優れた熱放散により、2031年まで17.85%のCAGRを達成する見込みです。自動車メーカーは基板たわみを軽減し、IPC-610クラス3規定に基づくはんだフィレット検査を簡素化するために大型ボディを好む傾向があり、低電圧MLCC市場の堅牢フォーマットへのシフトを支持しています。

01005クラスの製造には光学ガラスマスクおよび15µm未満のスクリーン印刷位置合わせが必要であり、生産は少数の高精度ファブに限定されています。一方、603および1005部品は、サイズではなくリップル電流定格が部品選定を左右する電力分配ネットワークにおいて引き続き重要な役割を担っています。全体として、ケースサイズの多様性がサプライヤー戦略の基盤となっており、スマートフォンOEMと過酷環境向け産業インテグレーターの双方にサービスを提供する高ミックスポートフォリオを実現しています。

MLCC実装タイプ別:メタルキャップアセンブリが加速

表面実装構成は、スマートフォンおよびノートパソコンにおけるSMTラインの普及により、2025年売上の40.21%を占めました。しかし、メタルキャップパッケージは800V EVバスでより効率的に熱を放散させるため、17.69%のCAGRで他を上回る成長を見せるでしょう。銅フランジ終端はジュール熱を分散させ、基板レベルの振動を抑制するため、エンジンルーム下の環境に適しています。

ラジアルリードおよびスタックパッケージは、沿面距離要件によりピン間隔が大きく必要とされる高電圧グリッド機器において引き続き使用されています。表面実装技術は、焼結銀接合やエポキシ補強フィレットによる熱サイクル耐久性向上を通じて革新を続けています。ハイブリッド基板スタックは、シールドカン下の低プロファイル0201部品と高温電力デバイス近傍のメタルキャップMLCCを組み合わせており、電気的・機械的性能の両方を最適化する構成です。

エンドユーザーアプリケーション別:自動車が成長の王者に

民生用電子機器は、スマートフォンおよびタブレットの年間更新サイクルに支えられ、2025年売上の50.84%を占めました。しかし、自動車ラインはEV普及率の上昇に伴い、2031年まで18.45%のCAGRで成長し、低電圧MLCC市場におけるシェアを拡大するでしょう。各バッテリーモジュールには高電圧スナバネットワークが組み込まれ、先進運転支援システム(ADAS)は制御ユニット1個当たり数百個の高信頼性デカップラーを追加します。

産業オートメーションはこれに続いており、予知保全センサーおよびモータードライブのアップグレードを活用しています。通信インフラは、位相アレイキャリブレーションにクラス1コンデンサを使用する5G大規模MIMOラジオにより、長期サイクルの需要を維持しています。医療インプラントおよび航空宇宙における新興アプリケーションは、デバイスが故障してはならず容易にサービスを受けられないという特性から、最高の平均販売価格(ASP)を獲得しており、ISO 13485およびAS9100認定を受けたサプライヤーが優位に立っています。

地域別分析

アジア太平洋地域は、中国、日本、韓国がMLCCファブ、セラミックパウダー工場、EMS基板組立業者の密集したクラスターを維持していたことにより、2025年出荷量の57.12%を生み出しました。同地域はスマートフォンおよびPC組立の最大拠点でもあり、受動部品へのローカル需要を確保しています。各国政府は戦略的電子機器サプライチェーンを守るために設備アップグレードへの補助金交付を継続しており、低電圧MLCC市場を為替・物流リスクから緩衝しています。

北米は、CHIPS法のインセンティブと企業のニアショアリング戦略の組み合わせにより、メキシコおよびアメリカ合衆国における新たなコンデンサラインの開発が促進され、2031年まで17.74%のCAGRを達成すると予測されています。ミシガン州の自動車OEMおよび南東部回廊のバッテリー工場は、AEC-Q200部品のサプライチェーンを短縮し、輸送中在庫と関税リスクを削減しています。複数のティア1ベンダーがこの内需に対応するためのブラウンフィールド転換に設備投資を割り当て済みです。

ヨーロッパは、先進的なパワートレイン制御ユニットの開発を促進する厳格なCO₂排出規制および安全規制を活用し、プレミアム自動車電子機器の中心地であり続けています。スマートフォンの買い替えサイクルの遅さと国内ファブ生産能力の限界を反映し、市場シェアの拡大は急激というより着実なペースで進んでいます。しかし、循環経済指令への注力がコンデンサのリサイクル率の向上とRoHS遵守を促進しており、ESG重視の投資家にとって魅力的な特性となっています。

東南アジアおよびラテンアメリカが中心のその他世界クラスターは、拡大する委託製造拠点から恩恵を受けています。ベトナムとタイは中価格帯スマートフォンおよび家電を組み立て、MLCCの基礎消費量を確保しています。ブラジルの通信ネットワーク機器への進出も増分的な受注を支えています。通貨変動と政治的リスクが依然として大規模な設備投資を阻害しているものの、各国政府が将来のファブ立地選定を促す可能性のある税制優遇措置を打ち出しています。

競合環境

Murata、Samsung Electro-MechanicsおよびTDKは、2024年の低電圧MLCC市場において合計で相当のシェアを保持していました。各社は独自のセラミックパウダー、垂直統合された電極メッキ、複数拠点での適格化フットプリントを維持しており、新規参入者の障壁となっています。3社はいずれも0.3µm未満の誘電体スタックを拡大しており、0603パッケージで30µFを超える静電容量を目指しています。Murataはソリッドステートバッテリー向けの薄膜セラミックフィルムを応用するためQuantumScapeと提携しており、戦略的な多角化を示しています。

広東Viiyong(グァンドン・ヴィーヨン)などの中国系挑戦者は、汎用X5RおよびX7Rデバイスを積極的な価格で提供し、白物家電および低価格スマートフォン市場でシェアを獲得しています。国家優遇措置を0201ラインに投入していますが、自動車および航空宇宙の信頼性認定においてはリーダー企業にまだ及びません。台湾のYageoはAnpecおよびShibauraの買収を通じてポートフォリオを深化させ、ICパワーマネジメントおよびセンサーの知見を受動部品中心のプラットフォームに組み込んでいます。

2025年の戦略的動向は生産拠点の拡大と材料の自給自足に集中しています。Samsung Electro-Mechanicsは自動車MLCC売上1兆KRWを目標にフィリピンの新拠点を稼働させました。TDKは3ヵ年設備投資の30%を受動部品の規模拡大に充当し、AIデータセンター向けデカップリングおよびEVインバーターを優先しています。一方、Quantic Electronics(クアンティック・エレクトロニクス)などのニッチな米国サプライヤーは、宇宙・防衛向けのMIL-STD-790認定部品に注力することで、主流の価格競争から距離を置いています。

低電圧MLCC産業リーダー

Taiyo Yuden Co., Ltd

TDK Corporation

Walsin Technology Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:YageoがAnpecの最大28.5%を対象とする48億台湾元の公開買付けを開始し、アナログ電源IC分野の強化を図りました。

- 2025年9月:Yageoが1株当たり7,130円の買収提案に対するShibaura取締役会の支持を確保しました。

- 2025年8月:Samsung Electro-Mechanicsの経営幹部が、自動車グレードのMLCCラインが本格稼働するフィリピン・カランバ工場を視察しました。

- 2025年4月:MurataとQuantumScapeがソリッドステートバッテリー向けセラミックフィルムの量産に向けた協業を開始しました。

グローバル低電圧MLCC市場レポートの範囲

低電圧MLCC市場レポートは、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005、1210、その他のケースサイズ)、実装タイプ(表面実装、ラジアルリード、メタルキャップ)、エンドユーザーアプリケーション(航空宇宙・防衛、自動車、民生用電子機器、産業、医療機器、電力・ユーティリティ、通信、その他のエンドユーザーアプリケーション)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| 民生用電子機器 |

| 産業 |

| 医療機器 |

| 電力・ユーティリティ |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 北米 | アメリカ合衆国 |

| 北米のその他地域 | |

| ヨーロッパ | ドイツ |

| イギリス | |

| ヨーロッパのその他地域 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域のその他地域 | |

| 世界のその他地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| MLCC実装タイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 民生用電子機器 | ||

| 産業 | ||

| 医療機器 | ||

| 電力・ユーティリティ | ||

| 通信 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | アメリカ合衆国 |

| 北米のその他地域 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| ヨーロッパのその他地域 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域のその他地域 | ||

| 世界のその他地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 複数のセラミック材料層と導電層が交互に積層されたコンデンサの一種で、電子回路のエネルギー貯蔵およびフィルタリングに使用されます。

- 電圧 - コンデンサが破壊または故障することなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。

- 静電容量 - コンデンサが電荷を蓄積する能力の尺度で、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 複数のセラミック材料層と導電層が交互に積層されたコンデンサの一種で、電子回路のエネルギー貯蔵およびフィルタリングに使用されます。 |

| 静電容量 | コンデンサが電荷を蓄積する能力の尺度で、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。 |

| 定格電圧 | コンデンサが破壊または故障することなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | コンデンサの内部抵抗および寄生抵抗を含む総抵抗。高周波ノイズのフィルタリング能力および回路内の安定性維持に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用されます。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント基板(PCB)の表面に直接部品を実装する電子部品組立手法です。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスに際して信頼性が高く耐久性のあるはんだ接合を形成する能力。適切なはんだ付け性は、PCB上でのMLCCの正常な組立と機能に不可欠です。 |

| RoHS(有害物質使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定有害物質の使用を制限する指令。環境規制により、自動車向けMLCCはRoHS適合が必要です。 |

| ケースサイズ | MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的ストレスにより、MLCCにクラックや破損が生じる現象。フレックスクラッキングは電気的不良につながる可能性があり、PCBの組立および取り扱い時に回避する必要があります。 |

| エージング | MLCCは、温度、湿度、印加電圧などの要因により、経時的に電気特性が変化する場合があります。エージングとはMLCC特性の緩やかな変化を指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格で、USDミリオンで表されます。単位当たりの平均価格を反映します。 |

| 電圧 | MLCCにかかる電位差で、低電圧域、中電圧域、高電圧域に分類されることが多く、異なる電圧レベルを示します。 |

| MLCC RoHS適合 | 有害物質使用制限(RoHS)指令への適合。MLCCの製造において鉛、水銀、カドミウムなどの特定有害物質の使用を制限し、環境保護と安全性を促進します。 |

| 実装タイプ | MLCCを回路基板に取り付ける方法で、表面実装、メタルキャップ、ラジアルリードなど、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類で、クラス1とクラス2に分類されることが多く、それぞれ異なる誘電特性と性能を示します。 |

| 低電圧域 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 中電圧域 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 高電圧域 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 低静電容量域 | 低い静電容量値を持つMLCCで、少ないエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 中静電容量域 | 中程度の静電容量値を持つMLCCで、中程度のエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 高静電容量域 | 高い静電容量値を持つMLCCで、大きなエネルギー貯蔵を必要とするアプリケーションに適しています。 |

| 表面実装 | プリント基板(PCB)の表面に直接実装するよう設計されたMLCCで、スペースの効率的な活用と自動化された組立を可能にします。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低い損失係数、温度による低い静電容量変化を特徴とします。精密な静電容量値と安定性が求められるアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高い静電容量値、高い体積効率、中程度の安定性を特徴とします。高い静電容量値が必要で、温度による静電容量変化の影響を受けにくいアプリケーションに適しています。 |

| RF(無線周波数) | 通常3kHzから300GHzの範囲の電磁周波数帯域で、無線通信やその他のアプリケーションに使用され、各種無線デバイスやシステムにおけるラジオ信号の送受信を可能にします。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)に使用される金属製保護カバーで、耐久性を高め、水分や機械的ストレスなどの外部要因から保護します。 |

| ラジアルリード | 特定のMLCCにおける端子構成で、電気リードがセラミック本体から放射状に延びており、スルーホール実装での容易な挿入とはんだ付けを可能にします。 |

| 温度安定性 | MLCCが幅広い温度範囲にわたって静電容量値と性能特性を維持する能力で、変動する環境条件下での信頼性の高い動作を保証します。 |

| 低ESR(等価直列抵抗) | 低ESR値のMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝達と低い電力損失を実現します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには、過去および現在の生産数量のほか、アタッチメントレート、販売数量、生産台数、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産台数とアタッチメントレートを推定しました。リードタイムも算定し、生産および納品に要する時間を把握することで市場ダイナミクスの予測精度向上に貢献しています。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅固な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数量、および電気自動車(EV)の販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築: このステップでは、生産データと平均価格、アタッチメントレート、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅固なフレームワークを開発し、MLCC市場における意思決定を促進しています。

- ステップ4:検証と最終化: この重要なステップでは、社内の数学的モデルを通じて導出されたすべての市場数値と変数を、調査対象となるすべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は市場の全体像を把握するために、あらゆる階層や職能を横断して選定されています。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム