ニュージーランド決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

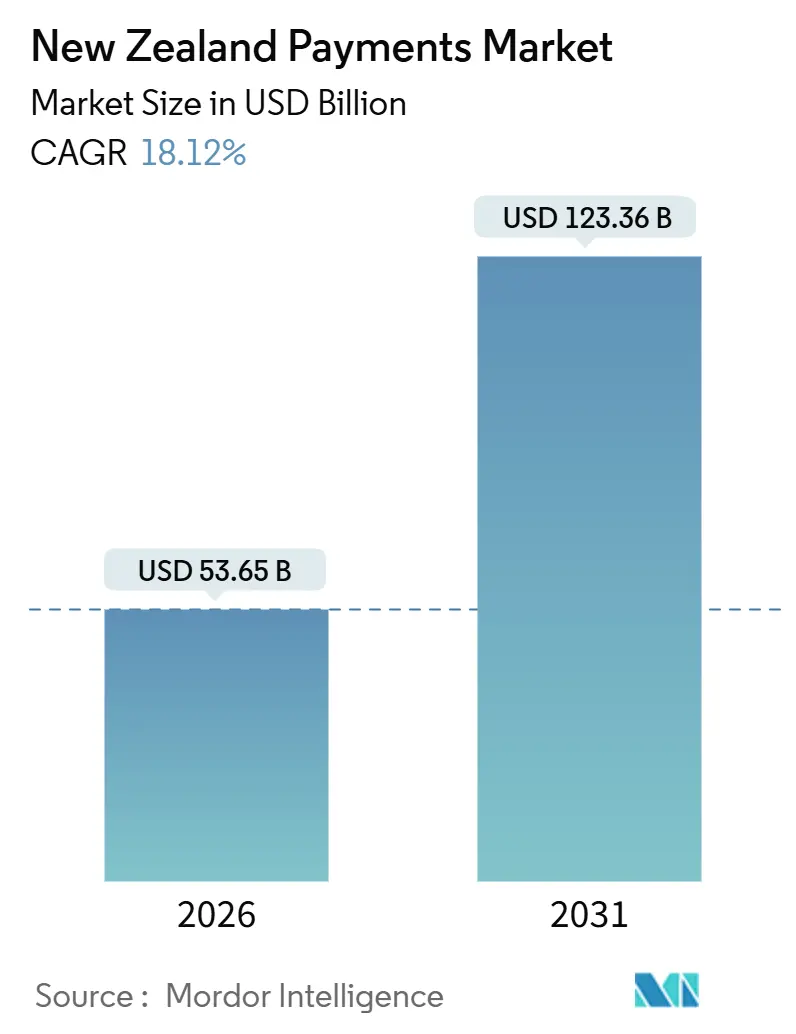

| 市場規模 (2026) | 53.65 十億米ドル |

| 市場規模 (2031) | 123.36 十億米ドル |

| 成長率 (2026 - 2031) | 18.12% CAGR |

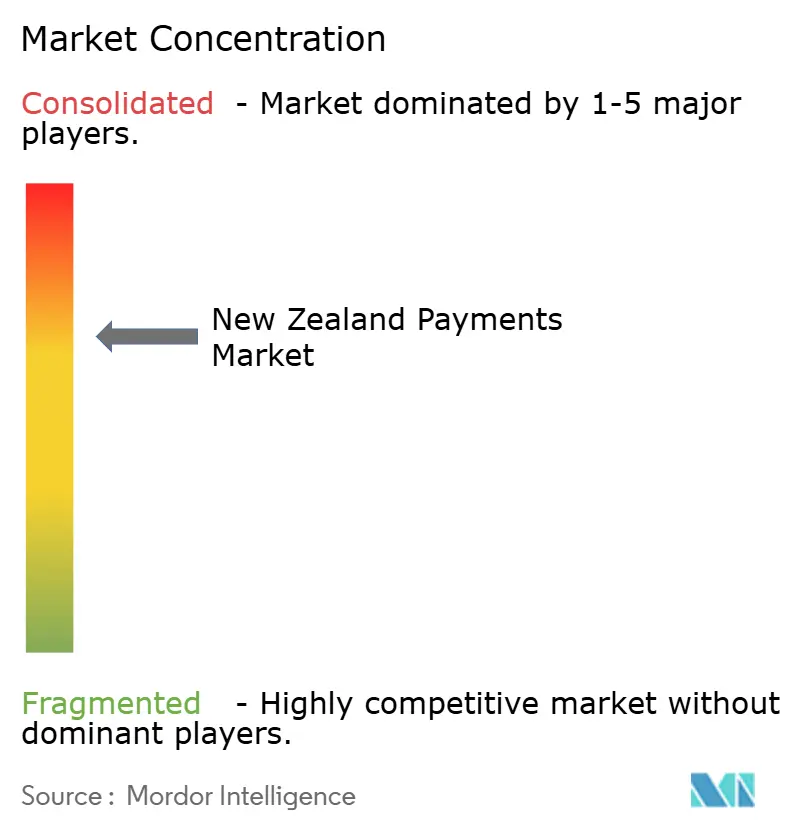

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド決済市場分析

ニュージーランド決済市場の規模は2026年に530億6,500万米ドルに達し、2031年までに1,233億6,000万米ドルへ拡大する見込みで、年平均成長率(CAGR)18.12%を反映しています。インターチェンジ手数料の低下、リアルタイム決済インフラの急速な整備、そして継続的なコンタクトレス決済への熱意が、現金やバッチ決済からデジタル基盤へと取引量をシフトさせています。既存銀行はオープンバンキングAPIを活用してウォレットプロバイダーから預金を守り、グローバルな決済処理業者はハードウェアコストを削減するソフトウェアのみによる加盟店受け入れでマイクロマーチャントを獲得しようとしています。越境決済の専門企業は透明な外国為替(FX)価格設定を武器に、銀行スプレッドに不満を抱く輸出業者を取り込み、後払い(バイ・ナウ・ペイ・レイター)プラットフォームは与信審査の厳格化にもかかわらず底堅さを維持しています。ニュージーランド決済市場は、価格を圧縮しながらも利用を促進する規制上の誘導策、モバイルコマースをネイティブとする世代特性、そして決済決済時間を翌日から即時へと短縮するインフラ整備によって形成されています。

レポートの主要ポイント

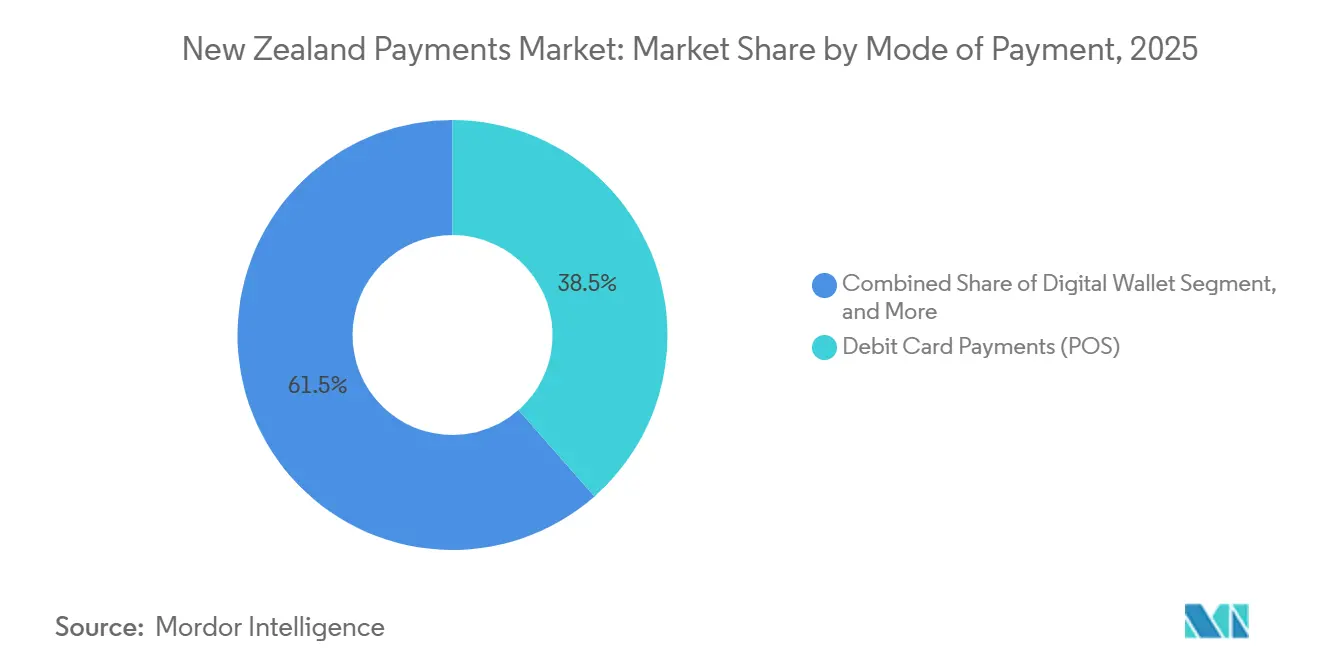

- 決済手段別では、デビットカード取引が2025年のニュージーランド決済市場シェアの38.52%を占めました。デジタルウォレットは2031年にかけて年平均成長率(CAGR)19.62%で最も速い拡大を記録しました。

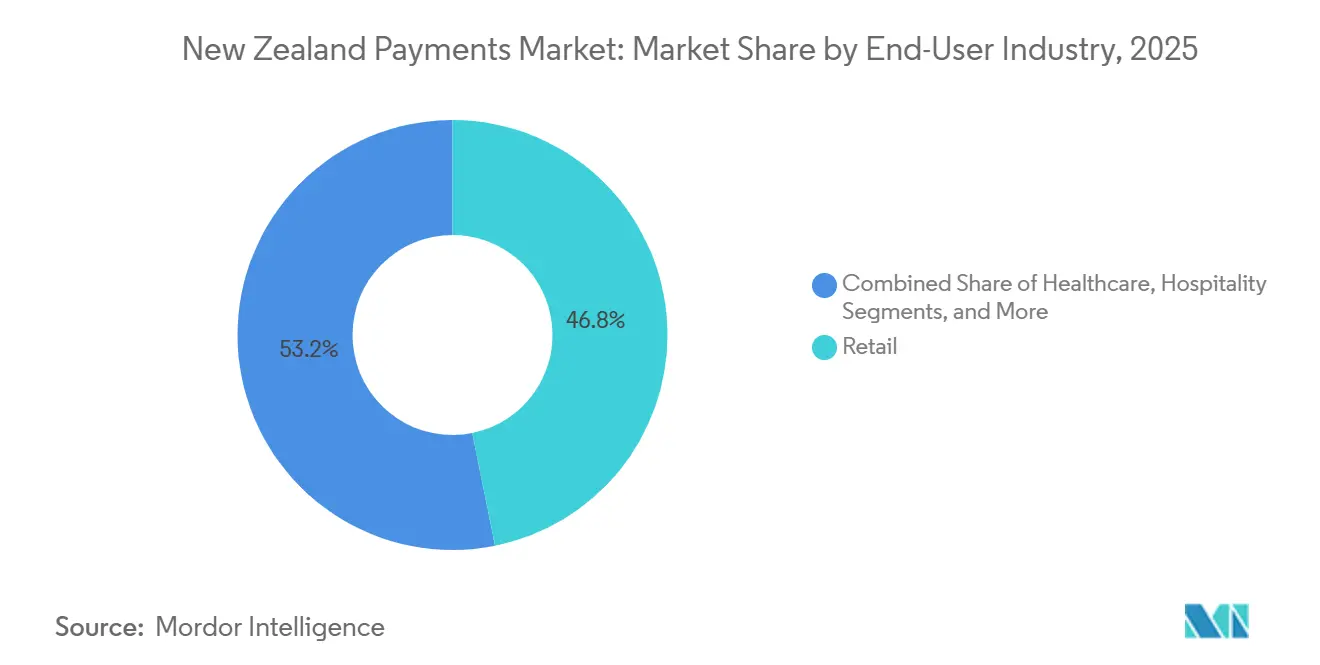

- エンドユーザー産業別では、小売が2025年のニュージーランド決済市場規模の46.83%を占めました。ホスピタリティは2031年にかけて年平均成長率(CAGR)19.74%で推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ニュージーランド決済市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンタクトレスカード上限額の引き上げによるタップ&ゴー利用の加速 | +3.2% | 全国、特にオークランド、ウェリントン、クライストチャーチ | 短期(2年以内) |

| 国内銀行によるリアルタイム決済インフラの急速な普及 | +4.1% | 全国 | 中期(2〜4年) |

| ミレニアル世代およびZ世代における後払い(バイ・ナウ・ペイ・レイター)導入の急増 | +2.8% | 全国の都市部 | 中期(2〜4年) |

| 越境Eコマースの成長によるFX決済サービスの拡大 | +2.3% | カンタベリーおよびオタゴの輸出志向の中小企業(SME) | 中期(2〜4年) |

| マオリおよびパシフィカのデジタル包摂イニシアティブによる未開拓加盟店の解放 | +1.6% | ノースアイランドのコミュニティ、サウスオークランド、ポリルア | 長期(4年以上) |

| カーボンニュートラル決済サービスの加盟店選好度の向上 | +1.1% | ウェリントンおよびオークランドCBDでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンタクトレスカード上限額の引き上げによるタップ&ゴー利用の加速

パンデミック時に導入されたNZD200のタップ決済上限の恒久的な維持により、コンタクトレス決済行動はほぼ全国民に定着し、住民の72%が少なくとも週1回タップ決済を利用しています。[1]Payments NZ、「コンタクトレス決済統計」、paymentsnz.co.nz 2024年11月に提供開始されたAppleのiPhoneでのタップ決済(Tap to Pay on iPhone)により、端末をレンタルしたくない個人事業主でも加盟店として受け入れが可能になりました。[2]Apple Inc.、「ニュージーランドでiPhoneのタップ決済(Tap to Pay on iPhone)が開始」、apple.com WorldlineのTap on Mobileは、AndroidスマートフォンをEFTPOS端末へと転換することでこの競合状況に対抗しています。競争によりグロサリーや燃料分野における加盟店割引率のブレンド平均は1%以下に低下し、カード加盟店ネットワークの拡大をむしろ後押ししています。タップ&ゴー決済の行動的ロックインは、インターチェンジ収益が圧縮される中でも取引量の成長を支えています。

国内銀行によるリアルタイム決済インフラの急速な普及

ニュージーランド準備銀行(Reserve Bank)による2025年11月の決定により、国家即時決済基盤への資金拠出が確定し、2027年までにNZD1億(USD6,000万)相当の年間フロートおよび照合コストが削減される見込みです。BNZはQRコードベースの口座間決済オプション「Payap」によってその恩恵を先行公開し、加盟店手数料0.39%で数秒以内に決済が完了します。2025年5月に有効化された支払い開始API(Payment Initiation API)v2.3は、繰り返し引き落としに対応し、公共料金やサブスクリプションをカード基盤からシフトさせます。[3]商務委員会(Commerce Commission)、「小売決済システム」、comcom.govt.nz リアルタイム基盤が成熟するにつれ、VisaおよびMastercardは国内インターチェンジ収益の減少に直面し、銀行はデータ分析や不正検知サービスからの付随収益を追求します。この競争的再編がニュージーランド決済市場におけるデジタルシフトを加速させています。

ミレニアル世代およびZ世代における後払い(バイ・ナウ・ペイ・レイター)導入の急増

2024年9月から義務付けられた与信審査にもかかわらず、後払い(バイ・ナウ・ペイ・レイター)の残高は2026年にNZD27億(USD16億3,000万)に達し、年平均成長率(CAGR)16.7%で拡大しています。Klarnaによる2024年のLaybuy買収により、50万件のローカルアカウントが単一の審査エンジンの下に統合されました。OneChoiceの2025年調査によると、消費者の63%がキャッシュレスプランによる衝動買いを認めているものの、チェックアウト時に分割払いが表示された場合、加盟店はなお20%のコンバージョン向上を享受しています。高い法令遵守障壁により資本力の乏しい参入者が淘汰され、三社寡占が確立し、デフォルト率が安定化しています。このセグメントの粘着性は、ニュージーランド決済市場における短期信用の代替手段への消費者需要を裏付けています。

越境Eコマースの成長によるFX決済サービスの拡大

Wiseは、ニュージーランドの中小企業(SME)が年間NZD6億6,700万(USD4億200万)の隠れたFXスプレッドを負担していることを定量化しました。AirwallexおよびRevolut は、輸出業者が強制転換なしにUSD、EUR、またはGBPで受領できる多通貨口座で対応しました。Corpayの2025年8月におけるNew Zealand Football(ニュージーランドフットボール)とのパートナーシップは、非営利団体においても透明なFXへの需要があることを示しました。リアルタイムの仲値公表は競争上のシグナルとなり、銀行にスプレッドの開示を促し、資金流出リスクを高めています。越境取引量が増加するにつれ、FX透明性はニュージーランド決済市場の成長をけん引する継続的なレバーであり続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模加盟店を抑止する高いインターチェンジ手数料 | -2.4% | 全国、特に農村部および低マージン小売 | 短期(2年以内) |

| フィンテック企業に対する厳格なAML/CFT遵守コスト | -1.8% | 全国、スタートアップへの負担が重い | 中期(2〜4年) |

| QRおよびアプリ決済の普及を妨げる農村部の限られたブロードバンド整備 | -1.3% | ノースランド、イーストコースト、サウスアイランド内陸部 | 中期(2〜4年) |

| 高まる消費者のデータ主権への懸念 | -1.1% | プライバシーを重視する都市部のセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模加盟店を抑止する高いインターチェンジ手数料

2025年7月の上限設定により国内クレジットカードのインターチェンジ手数料が0.30%まで引き下げられたものの、アクワイアラーおよびスキーム手数料を加算すると、マイクロマーチャントの総受け入れコストは依然として1.5%〜2.5%に達します。クイーンズタウンのカフェやダニーデンの書店は5%未満の利益率で営業しており、これらの手数料を収益への課税と見なしています。2025年に提案されたサーチャージ禁止措置は、消費者が年間NZD4,500万〜6,500万(USD2,700万〜3,900万)を節約することを目的としていますが、加盟店がコストを転嫁できなくなるため、現金のみへの移行を促す面もあります。Payapのような口座間送金オプションはより安価な基盤を提供しますが、QRワークフローへの消費者の不慣れが移行を遅らせています。ブレンド手数料の高止まりは、ニュージーランド決済市場の末端における電子決済普及を制限し続けています。

フィンテック企業に対する厳格なAML/CFT遵守コスト

2023年から2025年にかけて段階的に導入されたマネーロンダリング対策(AML)およびテロ資金供与対策(CFT)規則により、オンボーディングコストは顧客1人当たりNZD15〜40に上昇し、高取引量・低単価の決済アプリのユニットエコノミクスを圧迫しています。Laybuyの2024年の破産管財手続きは、収益を上回る遵守コストが一因とされています。後払い(バイ・ナウ・ペイ・レイター)の与信審査義務化によりコスト構造はさらに高まりました。資本力の高いプレーヤーはこれらの費用を吸収できますが、スタートアップはB2Bニッチへの方向転換か市場退出を迫られ、ニュージーランド決済産業における競争の多様性が損なわれています。法令遵守の負担は、リソースを製品開発から規制対応ツールへと転用させることでイノベーションを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:オープンバンキングがカード支配を侵食

デビットカードは2025年の総取引量の38.52%を生み出し、即時決済への文化的な志向と、低コスト基盤を推進してきたニュージーランド準備銀行(Reserve Bank)の数十年にわたる取り組みを裏付けています。AppleのiPhoneでのタップ決済(Tap to Pay on iPhone)によりハードウェアへの投資なしに近距離無線(NFC)決済が可能になったことで、デジタルウォレットは年平均成長率(CAGR)19.62%で勢いを増しています。クレジットカードはインターチェンジ上限が発行体の収益性を圧縮し、加盟店がより安価な代替手段へ誘導する中、支出の伸びが鈍化しています。BNZのPayapの早期採用者は、将来の形を示しています。QRスキャンが0.39%の手数料で即時の口座間決済を引き起こし、クレジットラインで一般的な1.5%の加盟店割引率と比較して優位にあります。

口座間送金(A2A)取引に関するニュージーランド決済市場の規模は、国家即時基盤が稼働した後に急速に拡大し、カードとの利便性の差を縮めると予想されます。現金は農村部のブロードバンド格差がQR信頼性を制限する地域に限定され、毎年一桁台の減少を続けています。オープンバンキング決済は2025年初頭に対象顧客の15%に達し、WestpacのPOLi手数料無料キャンペーンは加盟店の統合加速を目指しています。消費者の認知度が高まるにつれ、ニュージーランド決済市場は、特典目的のカード、オンライン利便性のためのウォレット、価格重視の加盟店向けのオープンバンキング基盤という三本柱の構造へ移行する可能性が高いです。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

エンドユーザー産業別:ホスピタリティが成長で他を凌駕

小売は2025年の金額シェアの46.83%を維持しましたが、ホスピタリティは年平均成長率(CAGR)19.74%を記録し、あらゆる業種を上回っています。旅行者の流入とモバイルオーダーへのシフトにより、2025年3月末時点のホスピタリティのカード支出はNZD148億(USD88億8,000万)に達しました。AppleのiPhoneでのタップ決済(Tap to Pay on iPhone)によりスタッフがテーブルサイドで精算でき、テーブル回転率とチップ獲得が向上しています。ヘルスケアは10年間のデジタル計画に後押しされ、自己負担金や処方箋費用のデジタル化が進んでおり、PCI準拠の監査対応可能な決済基盤が求められています。

エンターテインメント加盟店は、支払い開始API(Payment Initiation API)v2.3の繰り返し引き落とし機能を活用してサブスクリプションを効率化し、政府機関はPeppol電子請求書を採用して手動照合作業を削減しています。公共サービスや教育分野に関連するニュージーランド決済市場の規模は、行政機関がデジタルエンゲージメントを義務付ける中で着実に拡大しています。レストラン向けチップのプール分配、輸出業者向け多通貨請求書、遠隔医療向けHIPAAグレードの暗号化など、業種特化型の機能を提供できるプロバイダーが、多様化するニュージーランド決済産業で優位に立ちます。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

地域分析

デジタル導入においては都市部が支配的です。オークランド、ウェリントン、クライストチャーチは、高密度のブロードバンド整備と富裕な人口動態に支えられ、ウォレットおよびコンタクトレス決済量の大部分を生み出しています。一方、ノースランド、イーストコースト、サウスアイランドの広大な地域はいまだ接続環境が不安定で、QRの信頼性が損なわれています。政府データによると、住民の5人に1人がデジタルの基礎的なスキルを欠いており、その割合は農村地区で高くなっています。的を絞った教育訓練なしには、リアルタイム決済の展開がデジタルデバイドを解消するどころか固定化する恐れがあります。

マオリおよびパシフィカのコミュニティは、信用アクセスとデジタルリテラシーの両面で複合的な障壁に直面しています。2024年9月の調査では、基本的な取引口座を持たない世帯は政府の電子送金プログラムに参加する可能性が低いことが明らかになりました。BNZのNZD60万(USD36万)のスキル訓練助成金はひとつのモデルを示していますが、全国的な普及には至っていません。決済プロバイダーは、音声プロンプト、ピクトグラム、SMSレシートを組み込むことで認知的負担を軽減し、包摂を促進できます。

輸出志向のカンタベリーおよびオタゴでは、リアルタイム仲値FXレートを公表するプラットフォームが支持されています。Wiseの透明な価格設定への提唱とAirwallexのAPI決済は、隠れたスプレッドを警戒するワイナリー、酪農輸出業者、テクノロジーアウトソーサーの共感を得ています。Corpayのサッカーパートナーシップは、スポーツ団体でさえ基点ポイント単位の節約を追求して資金管理を専門化しつつあることを示しています。このように地域ごとの状況は、都市部のフィンテック集積と農村部の現金依存が混在しており、ニュージーランド決済市場全体にわたって細分化された市場参入戦略が求められています。

競争環境

既存銀行は依然として当座預金口座とEFTPOS基盤を握っていますが、グローバルな決済処理業者が加盟店との関係構築に攻勢をかけています。Worldlineの年間270億件の取引は、今やソフトウェアのみによる受け入れによって挑戦を受けている端末レンタルモデルに依存しています。Stripeは資金管理、ステーブルコイン、グローバルペイアウト機能を単一のAPIにバンドルし、コレスポンデントネットワークへの依存を低減しています。VisaのScan to Pay QRコードのリリースは、特にニュージーランドで消費するアジア太平洋地域の旅行者を中心に、オフラインからオンラインへの資金フローの取り込みを目指しています。

BNZのPayapは、カードネットワークを下回る0.5%未満の手数料を課すことで守りのイノベーションを体現しています。Akakuはスキームを完全にバイパスする支払い開始を提供し、Doshは速度と機能の均等化を図るためにピスモ(Pismo)へ発行業務を移行しています。商務委員会(Commerce Commission)が手数料の上限設定や必要不可欠なインフラへのアクセス要求の権限を保持していることで、規制の監視は依然として厳しく、いかなるプレーヤーも独占することはできません。

ホワイトスペースの機会としては、2%の手数料を吸収できない少額決済の加盟店、低帯域幅ソリューションを求める農村部の事業者、リアルタイムFXを必要とする輸出業者が挙げられます。中程度のフラグメンテーションと、法令遵守能力のある既存プレーヤーを中心とした着実な業界再編が、ニュージーランド決済市場のダイナミックかつバランスのとれた形成をもたらしています。

ニュージーランド決済産業のリーダー企業

Worldline New Zealand Limited

Fidelity National Information Services, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Stripeがニュージーランドの加盟店向けにグローバルペイアウト決済における自動NZDからステーブルコインへの変換を有効化しました。

- 2025年11月:ニュージーランド準備銀行(Reserve Bank)が、2027年までにフロートコストのNZD1億(USD6,000万)削減が見込まれるリアルタイム基盤の計画を発表しました。

- 2025年2月:ニュージーランド準備銀行(Reserve Bank)がオフィシャルキャッシュレート(OCR)を3.25%に引き下げ、資金調達コストを緩和し、裁量支出の増加によってニュージーランド決済市場全体の取引量成長を促進する可能性があります。

- 2025年11月:保健省(Ministry of Health)が、遠隔医療における安全な決済フローを義務付ける10年間のデジタル投資計画を公表しました。

- 2025年11月:VisaがScan to Pay QRをアジア太平洋地域全体に拡大し、Samsung WalletおよびLINE Payと提携しました。

ニュージーランド決済市場レポートの調査範囲

決済のキャッシュレス化が加速しており、包摂を促進する産業の役割がトップ優先事項となっています。決済はデジタル経済の発展に貢献し、イノベーションを牽引するとともに、世界中で安定した基幹インフラとして機能しています。

決済市場はPOS(店頭)とEコマースの2つのセグメントに分類されます。Eコマース決済には、Eコマースサイトでの購入やオンライン旅行・ホスピタリティ予約など、財・サービス双方のオンライン購入が含まれます。POSについては、物理的な販売時点で行われるすべての取引が市場の対象範囲に含まれます。

| 店頭販売(POS) | デビットカード決済 |

| クレジットカード決済 | |

| 口座間送金(A2A)決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の店頭販売決済手段 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| 口座間送金(A2A)決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売決済手段 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 決済手段別 | 店頭販売(POS) | デビットカード決済 |

| クレジットカード決済 | ||

| 口座間送金(A2A)決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の店頭販売決済手段 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| 口座間送金(A2A)決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売決済手段 | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

2031年までにニュージーランドの電子決済はどの程度の規模に達するか?

ニュージーランド決済市場は2031年までに1,233億6,000万米ドルに達すると予測されており、2026年の金額の2倍以上になります。

消費者決済において最も急成長しているセグメントはどれか?

デジタルウォレットはソフトウェアのみによる受け入れとモバイルネイティブな消費者に牽引され、2031年にかけて年平均成長率(CAGR)19.62%でトップを走っています。

規制上限があるにもかかわらずインターチェンジ手数料が依然として障壁である理由は何か?

上限措置によりスキーム手数料は削減されましたが、アクワイアラーのマージンと端末レンタル費用により、マイクロマーチャントの全体コストは依然として約2%に留まり、加盟店受け入れを制限しています。

リアルタイム基盤は企業にどのような影響を与えるか?

即時決済により2027年までにフロートコストでUSD6,000万の削減が見込まれ、運転資本サイクルが加速します。

透明なFX価格設定の恩恵を受けるのは誰か?

カンタベリーおよびオタゴの輸出志向の中小企業(SME)が、Wise、Airwallex、Revolutなどのプラットフォームを活用して隠れたスプレッドを節約しています。

最終更新日: