水・廃水産業におけるバルブ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

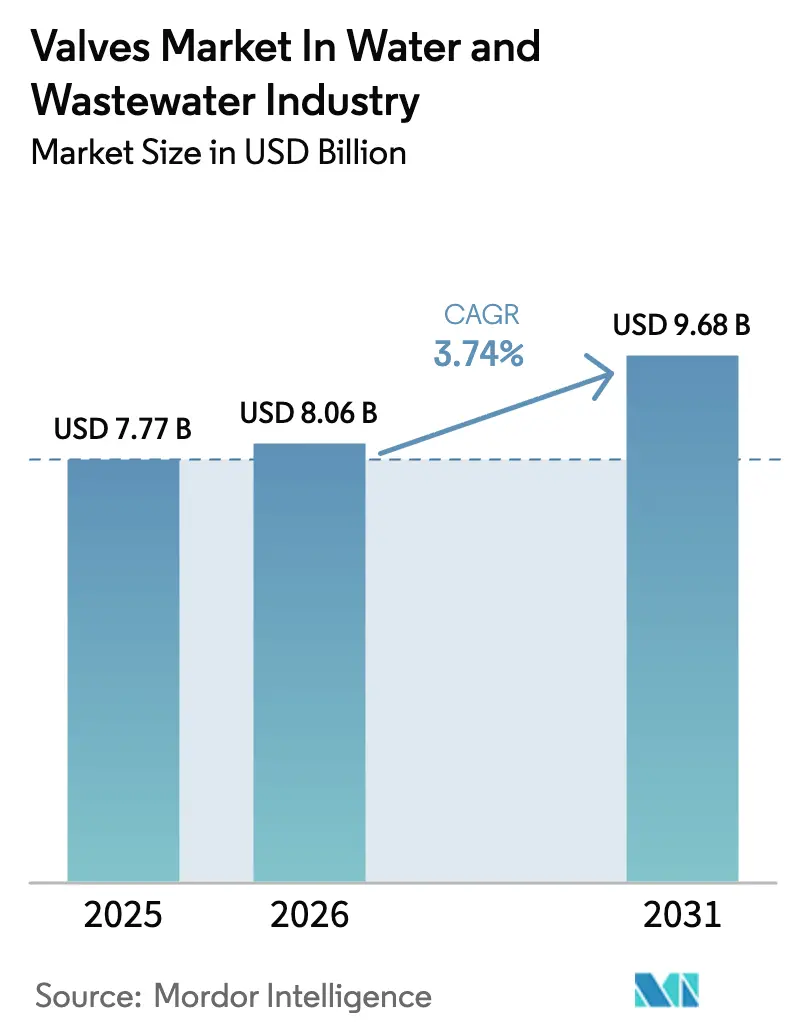

| 市場規模 (2026) | 8.06 十億米ドル |

| 市場規模 (2031) | 9.68 十億米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

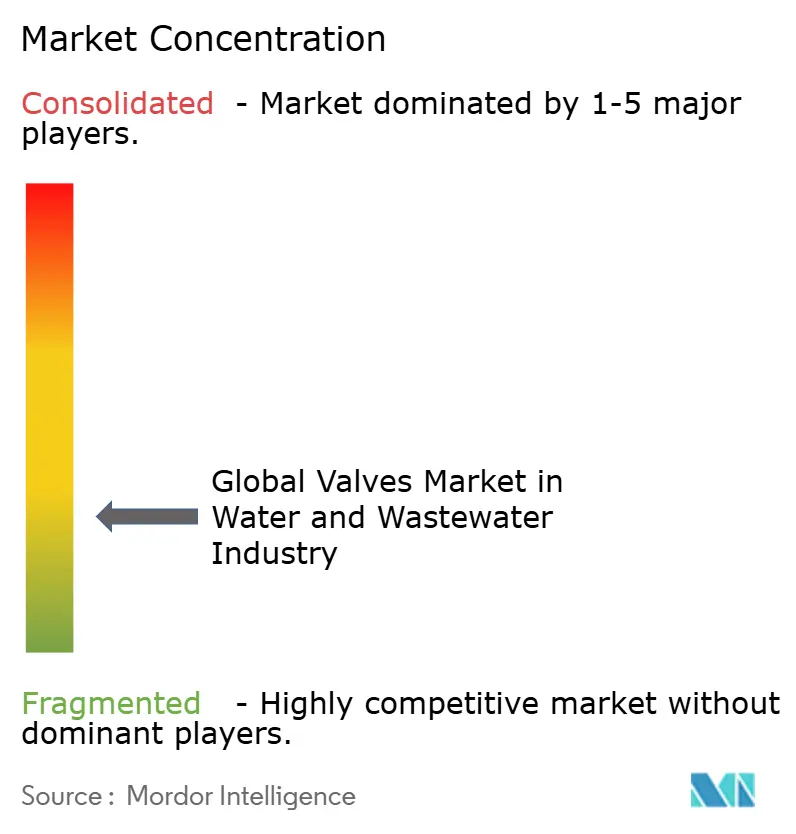

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水・廃水産業におけるバルブ市場分析

水・廃水産業におけるバルブ市場は2025年に77億7,000万米ドルと評価され、2026年の80億6,000万米ドルから2031年には96億8,000万米ドルへ、予測期間(2026年~2031年)においてCAGR 3.74%で成長すると推計されています。緩やかな拡大は、着実なインフラ近代化、より厳格な排出規制、および集団的に市営・産業オペレーターの調達優先事項を再形成する高圧海水淡水化資産の台頭を反映しています。老朽化した配給ネットワーク、新興PFAS規制などの拡大する規制義務、およびIIoT対応リモートモニタリングへの需要の高まりが相まって、ユーティリティ事業者は従来のゲートバルブから自動化対応のボールおよびバタフライ形式への移行を促進しています。Emerson、Flowserveおよびその他の大手企業がデジタル能力と過酷なサービスに関するノウハウを確保するために特定の専門企業を買収する中、確立されたメーカー間の統合が加速しており、地域プロデューサーはアジア太平洋での公共部門の積極的な支出を取り込むために展開を拡大しています。[1]World Pumps、「ポンプM&Aレビュー2024」、worldpumps.com 一方、ニッケルおよび銅ベース合金のサプライチェーンの不安定さにより原材料コストが予測困難な状態が続いており、循環経済の要求にも応える熱可塑性プラスチックおよび複合材ボディへと購買者の関心が向いています。

主要レポートのポイント

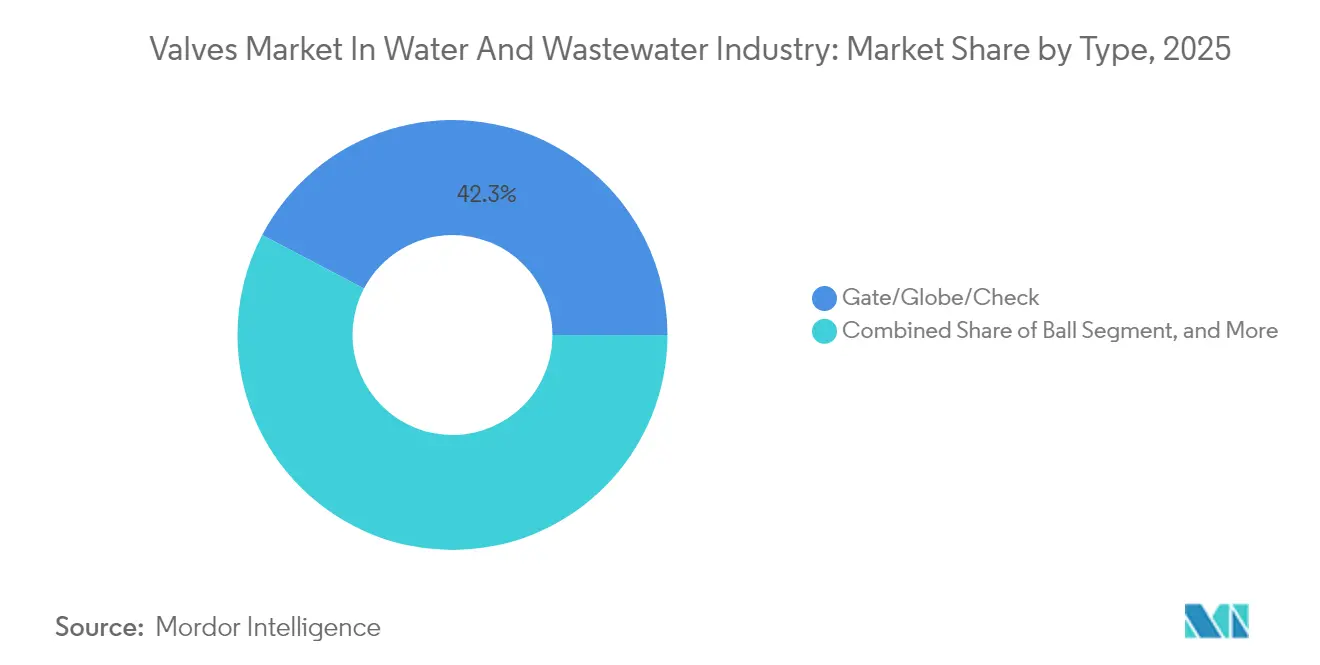

- タイプ別では、2025年の水・廃水産業におけるバルブ市場においてゲート・グローブ・チェックバルブが収益シェア42.30%でトップとなり、一方ボールバルブが2031年にかけて最速のCAGR 4.79%を記録する見込みです。

- 材料別では、鋳鉄および球状黒鉛鋳鉄が2025年の水・廃水産業におけるバルブ市場の37.40%を維持しており、熱可塑性プラスチックおよび複合材が同期間においてCAGR 4.55%で拡大する見込みです。

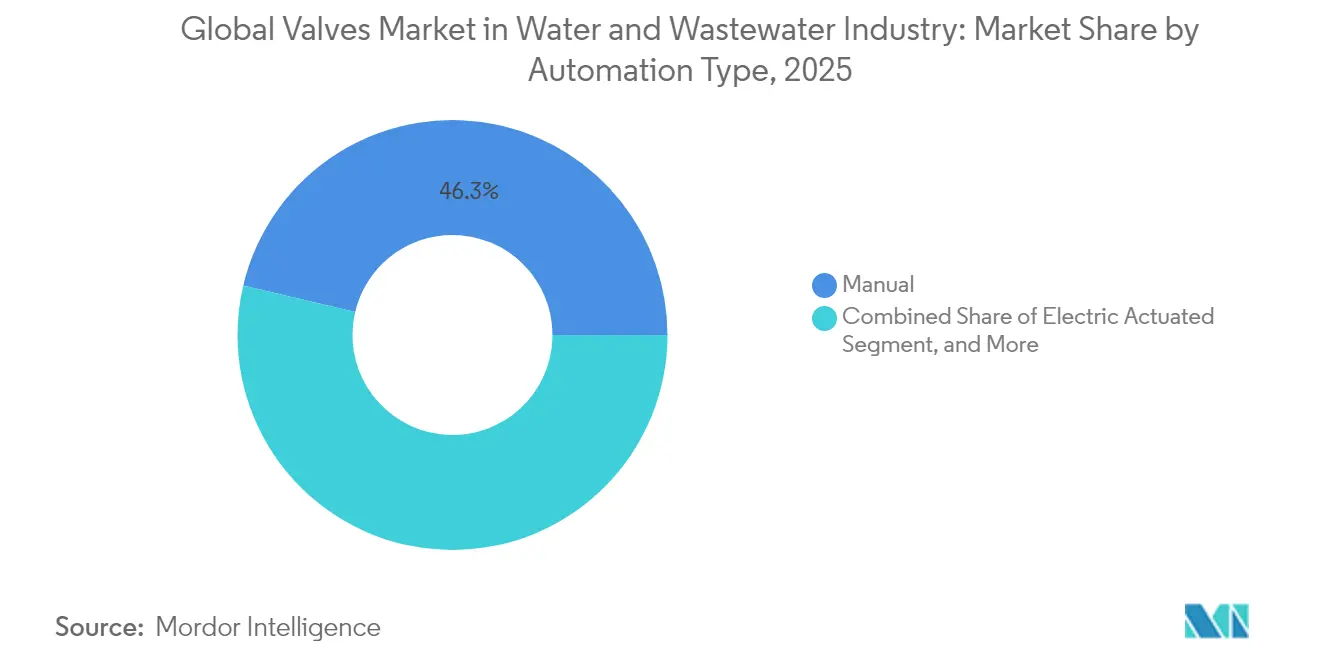

- 自動化タイプ別では、手動システムが2025年の水・廃水産業におけるバルブ市場の46.30%を獲得し、一方スマート・IIoT統合ソリューションが2031年にかけてCAGR 4.88%で最高成長を記録しています。

- 用途別では、市営飲料水配給が2025年の水・廃水産業におけるバルブ市場の収益の38.40%を保持しましたが、海水淡水化プラントが最速CAGR 4.66%を記録すると予測されています。

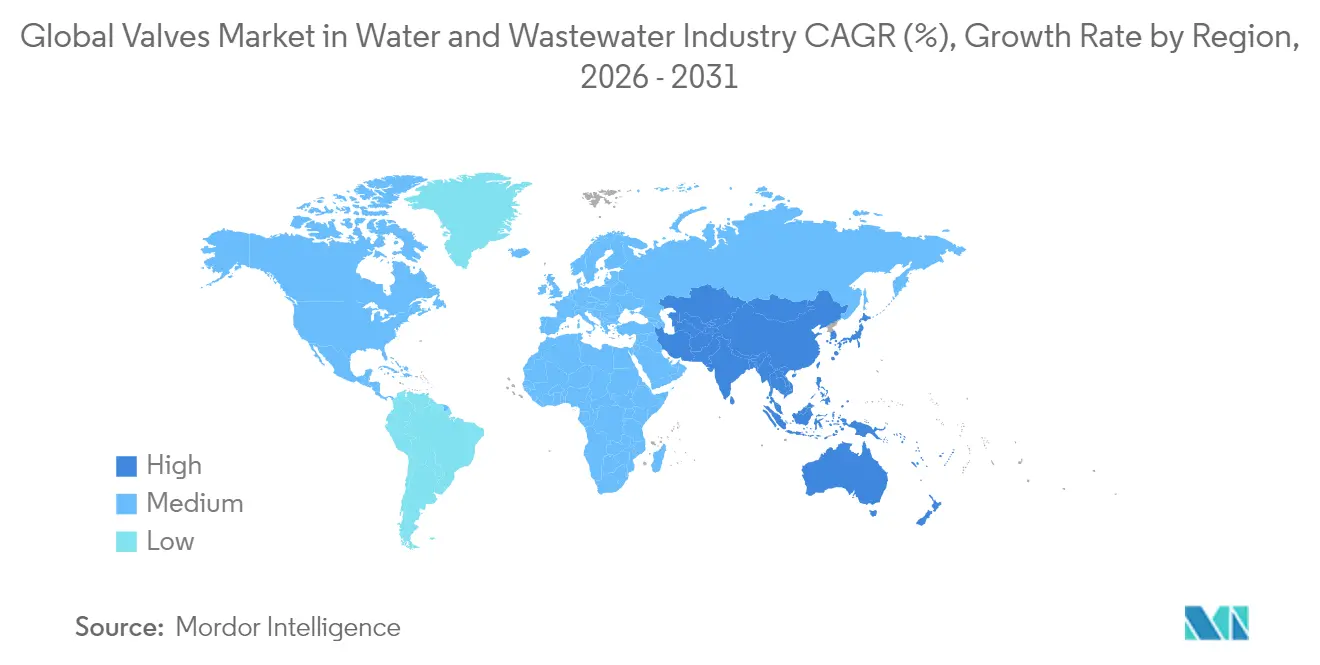

- 地域別では、アジア太平洋が2025年の水・廃水産業におけるバルブ市場における世界売上の34.40%を占め、CAGR 4.56%で複利成長し、規模リーダーおよび成長エンジンとしての二重の役割を強調しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

水・廃水産業におけるバルブ市場のインサイトとトレンド

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 水・廃水施設における自動化の高度化 | +1.2% | アジア太平洋および北米が採用を主導するグローバル | 中期(2~4年) |

| 排出水質規制の強化がアップグレードを促進 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 老朽化した市営インフラの更新サイクル | +0.9% | 北米および欧州が中核、アジア太平洋都市部で新興 | 長期(4年以上) |

| 海水淡水化設備投資(CAPEX)の急増、特にGCCおよびオーストラリア | +0.7% | GCC、オーストラリア、地中海地域およびカリフォルニアへの波及 | 中期(2~4年) |

| 低消費電力IIoTアクチュエータによる運営費(OPEX)の削減 | +0.4% | 初期は先進市場に集中したグローバル | 短期(2年以内) |

| リサイクル可能なバルブボディに対する循環経済の推進 | +0.3% | EUが主導、北米が追随、アジア太平洋は選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水・廃水施設における自動化の高度化

ユーティリティ事業者は基本的なSCADAを超え、状態基準保全とリアルタイム圧力最適化を可能にする分散センサーネットワークおよび低消費電力IIoTアクチュエータへの移行を進めています。[2]ValvTechnologies、「ValvXpress既製アクチュエータパッケージ」、valvtech.com フィールドトライアルでは、スマートバルブがシール摩耗やステム摩擦を故障前に検知することで、計画外保全が15~20%減少したと報告されています。クォーターターンボールの設計は、コンパクトな電動ドライブと容易に結合できるため、マルチターンゲート形式と比較してエネルギー消費を抑えられることから好まれています。米国の水道システムに対するランサムウェア攻撃が2021年から2023年の間に300%増加したことを受け、サイバーセキュリティの重要性がより明確になっており、オペレーターは堅牢なコントローラーとセグメント化されたネットワークを要求するようになっています。[3]WaterWorld、「PFASの軽減にはコストがかかる」、waterworld.com自動化の展開は、機械的なアップグレードと安全なファームウェアおよび暗号化リンクを組み合わせ、市場における持続的な需要の高まりを支えています。

排出水質規制の強化がアップグレードを促進

より厳格な排水規制もまた持続的な触媒となっています。米国環境保護庁(EPA)が施行予定のPFAS規制は、2027年までにモニタリングを義務付け、2029年までに本格的な修復を課すものであり、年間コンプライアンス費用として15億4,800万米ドルが発生し、そのうち15億600万米ドルが処理・廃棄ハードウェアに充当される見込みです。粒状活性炭層、陰イオン交換スキッドおよび逆浸透トレインは、積極的なバックウォッシュ化学薬品に耐性のあるステンレス鋼またはフッ素フリーポリマー製の新たな隔離・コントロール・サンプリングバルブを必要とします。ナノろ過ループ内のより高い圧力は、空洞現象なしに60バールの供給流を絞ることができる精密加工されたコントロールトリムの需要も高めています。不遵守は重大なペナルティのリスクをもたらすため、ユーティリティ事業者は調達入札を迅速化し、納期を短縮し、入札仕様を厳格化しており、市場内のプレミアム価格のニッチ市場を刺激しています。

老朽化した市営インフラの更新サイクル

米国および西欧全体において、戦後の配給管の大部分が現在システム的な耐用年数末期に近づいています。米国水道協会(American Water Works Association)は、2039年までの国家的な更新需要を1兆米ドル超と見積もっており、バルブは全てのネットワークプロジェクト予算において相当な割合を占めています。California American WaterによるDublin San Ramon Services Districtの買収は、1960年代製の鋳鉄製ゲートバルブを自動化対応の球状黒鉛鋳鉄製または熱可塑性プラスチック製ボールモデルへの交換を優先する即時近代化の作業ストリームを解放しました。このようなプロジェクトは単なる同等品置き換えにとどまらず、通常、圧力管理、流量計測および緊急隔離のアップグレードを組み合わせ、1キロメートルあたりのバルブ数を増加させます。多くの中規模都市が同様の資産健全性の課題に直面していることから、この更新の波の勢いは今十年にわたり水・廃水産業におけるバルブ市場を下支えし続けるでしょう。

海水淡水化設備投資(CAPEX)の急増、特にGCCおよびオーストラリア

水資源不足の湾岸諸国およびオーストラリアは、取水、前処理、高圧および生産水ゾーン全体に5,000〜10,000台のバルブをそれぞれ展開する逆浸透メガプロジェクトを拡張しています。サウジアラビアのビジョン2030だけでも、海水の腐食耐性を持つデュプレックスおよびスーパーデュプレックス合金ならびに高度な熱可塑性プラスチックを優先する海水淡水化に数十億米ドル規模の予算を配分しています。オーストラリアの最新の1,600億リットル施設は製品の集約度を示しています:給水ポンプ用の数千台の高圧チェックバルブ、塩水排出用の耐腐食性バタフライ形式、および薬品注入用のライニング付きグローブバルブです。プロジェクトはEPC主導かつ不定期に発生する傾向があるため、特殊な冶金技術とフィールドエンジニアリングサービスを持つメーカーが不均衡に大きな受注シェアを獲得しています。これらの設備投資プログラムは総じて、水・廃水産業におけるバルブ市場に対して地理的に集中しているものの高付加価値な層を追加しています。

制約要因影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ニッケルおよび銅合金のサプライチェーンの不安定さ | -0.6% | ステンレス鋼およびデュプレックス合金バルブ生産に特に影響するグローバル | 短期(2年以内) |

| 熟練労働者不足による改修の遅延 | -0.4% | 主に北米および欧州、アジア太平洋先進市場でも新興 | 中期(2~4年) |

| サイバーセキュリティ上の懸念によるスマートバルブ採用の遅れ | -0.3% | 高度なインフラを持つ先進市場に集中したグローバル | 中期(2~4年) |

| PFASに特化した規制強化による資格取得コストの増加 | -0.2% | 北米およびEUが主導、アジア太平洋規制フレームワークへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケルおよび銅合金のサプライチェーンの不安定さ

ニッケルの供給障害と銅価格の急騰がステンレス鋼および黄銅バルブの利益率を圧迫し、ベンダーが金属コストをヘッジするか、代替合金を認証することを促しています。購買力の低い中小メーカーは最も深刻な影響を受けており、合金棒材の在庫不足時に受注残のリスクを抱えています。デュプレックスおよびスーパーデュプレックスグレードが海水淡水化および腐食性サービスの入札を独占しているため、コモディティの一時的な変動でさえEPCスケジュールを遅延させ、水・廃水産業におけるバルブ市場の四半期ランレートに下方圧力をかけることがあります。

熟練労働者不足による改修の遅延

バルブの設置および試運転は、縮小しつつある配管工および制御システム技術者の集団に依存しています。ユーティリティ事業者は、熟練した作業員が見習いの参入より早く退職するため、プロジェクト期間が20〜30%長くなっていると報告しています。ファームウェアのアップロードと暗号化されたネットワーク統合を必要とするスマートバルブの改修は、技能格差を拡大させます。より高い労働費用プレミアムが総導入コストを膨らませ、一部の自治体が急ぎでない交換を延期することを決定させ、バルブ市場の近期需要を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ボールバルブが自動化採用を牽引

ボールバルブは2031年にかけてCAGR 4.79%を達成し、水・廃水産業におけるバルブ市場全体を上回る伸びで、2025年時点でまだ収益シェア42.30%を保持していたゲート・グローブ・チェック系の長年の優位性を侵食しています。この変化は、コンパクトな電動アクチュエータとクリーンに組み合わせられるクォーターターンの幾何学的形状に起因し、トルク要求を最小化し電力コストを低減します。配給設備のアップグレードにおいて、ユーティリティ事業者は固着したゲートモデルを交換する際にボール設計を指定することが多く、これによりヘッドロスが低減し、ステムパッキンの漏れがほぼ解消されます。メーカーはISO 5211マウンティングパッドを備えたモジュール式ボールプラットフォームを提供することで対応し、アクチュエータの改修を容易にし、停止時間を短縮しています。同時に、Mokveldのシールレスコンセプトなどの新興ゼロエミッションプラグ品種が、フュジティブエミッション条項が強化される場所で仕様ポイントを獲得しています。コントロール、圧力リリーフおよびエアリリースカテゴリは、特に流量変調と過圧防止が最優先事項である処理槽内で安定した需要を維持しています。全体として、製品ミックスの進化は急激な置き換えではなく段階的な再調整を示唆しています:2030年までにゲート・グローブ・チェック組立体は依然として大規模な既設基盤を形成しますが、ボールおよび高性能バタフライ形式に成長が向かう傾向は、既設設備と新設案件の両方においてバルブ市場の市場規模拡大を支えています。

ボールの勢いは自動化トレンドとも交差しています。クォーターターンサイクルは、北米のレジリエンス計画における重要な要件となっているサイバーセキュアなリモート隔離に不可欠な高速シャットダウンシーケンスを可能にします。パッケージ化された海水淡水化スキッドの開発者も、耐腐食性内部部品が逆浸透の積極的な洗浄化学薬品に耐えるためボールボディを選択します。デジタルモニタリングがマインドシェアを獲得するにつれ、バルブ産業はボール技術が予兆保全ソフトウェアと整合していることを確認し、機械設計とIIoT展開の間の好循環を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:PFAS懸念の中で熱可塑性プラスチックが台頭

鋳鉄および球状黒鉛鋳鉄は、コスト効率の高い市営配給グリッドを背景に2025年のシェア37.40%を維持しましたが、熱可塑性プラスチックおよび複合材はCAGR 4.55%で急速に成長しています。PFASの漏洩を精査する規制当局は、Hayward Flow Controlの最新のトゥルーユニオンシリーズに代表されるUHMW-HDPEなどのフッ素フリーポリマーシートへの転換を促しています。欧州の調達フレームワークは、95%以上のリサイクル率を文書化する製品に対して循環経済ポイントを付与する傾向が強まっており、メーカーにモノマテリアル回収のためのボディ再設計を促しています。ステンレス鋼およびデュプレックス合金は、塩化物腐食がプレミアム冶金を要求するGCC海水淡水化ラインを中心に、海水および化学的に攻撃性の高いループを引き続き支配しています。しかし、合金価格の上昇は、特に低圧かんがいや雨水ゲートにおいて、ライフサイクルコスト評価をエンジニアリングプラスチックに有利な方向へ傾けています。PFAS規制が強化されるにつれ、非フッ素化ポリマーに関連する水・廃水産業におけるバルブ市場の規模は、オペレーターの資格取得ステップを簡素化するドロップイン設計の助けを借りてさらに加速する可能性があります。

複合材の第二の推進力は軽量化です。高架貯水槽や屋上ブースターセットでは、軽量のガラス繊維強化ナイロンバルブがクレーン作業時間と基礎荷重を削減し、より迅速な設置を可能にします。一方、米国の複数の州におけるリードフリー黄銅義務付けにより、NSF-61認証済みのプラスチック製飲料水チェックバルブへの扉が開かれています。バルブ産業はしたがって、鉄は安価で馴染み深く、ステンレス鋼は腐食に強いものの、次世代ポリマーが持続可能性、軽量化および金属供給の逼迫が交差する成長領域を獲得しているという複雑な材料マトリクスを航行しています。

自動化タイプ別:スマートな成長にもかかわらず手動システムが持続

手動ハンドホイール操作は、数万本の二次幹線、分岐側管および孤立した農村部のサイトが自動化の設備投資を正当化できないため、2025年の売上の46.30%を依然として支配しています。しかし、ユーティリティ事業者が運営費(OPEX)削減を追求し、規制機関がサイバーレジリエンスを促すにつれ、スマート・IIoT統合パッケージはCAGR 4.88%を記録するでしょう。サプライヤーは、ハッキングへの懸念を払拭しながらグリッド電力コストを増やさないために、暗号化Bluetoothコミッショニング、エッジアナリティクスおよびソーラーバックアップモジュールを組み合わせています。電動アクチュエーションは精密薬品注入ラインで安定した普及を維持し、空気圧は計装用にすでに圧縮空気ループを稼働させているプラントにおいてニッチを獲得しています。油圧ドライブは、失速トルクが高いが制御サイクル数が少ない大口径ペンストック内で存続しています。根強い手動在庫はデジタルに精通した新参者と共存しており、労働者不足は回収期間が5年を超えると自動化に向けて様子見していた事業者を後押ししています。

ベンダーの競争戦術はこの分割を反映しています。ティアワンの生産者は独自のクラウドダッシュボードに紐づいたデータポータルで収益化し、一方地域の企業は低コストのステンレス製ハンドホイールを推進しています。長期的には、予兆保全の成果(トラックロールの減少、浸水した地下室の減少)が、特に保険会社がプレミアムにレジリエンスクレジットを組み込み始めた後はスマート採用を拡大させるでしょう。それでも、自然流下または断続的に使用されるパイプラインの一定割合は、2030年以降もおそらく手動のままであり、製品ラインの幅の広さがバルブ産業全体で中核要件であり続けることを保証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:海水淡水化プラントが成長を加速

市営飲料水配給は2025年の収益の38.40%を吸収し、安定した交換サイクルによって水・廃水産業におけるバルブ市場全体を安定させるアンカーとなっています。しかし、GCC諸国、オーストラリアおよび南欧の一部が大規模な逆浸透設備投資を支援するにつれ、海水淡水化プラントはCAGR 4.66%で他の全てのセグメントを凌駕するでしょう。日量5億リットルの施設ごとに、給水ポンプ、エネルギー回収装置および塩水排出ヘッダー用の高圧・耐腐食性バルブが複数列必要となります。ダウンタイムには高額のコストペナルティが伴うため、EPCは3年間の延長保証と現場スペアを要求し、バルブ1台あたりの平均収益は配給グリッドの標準をはるかに上回ります。市営廃水、かんがいおよび雨水は、都市の集約化が既存ネットワークを圧迫し続ける中で、より緩やかではあるものの安定した成長を生み出し続けます。一方、パルプ・紙から食品加工に至る特殊産業廃水のニッチは、特注冶金と衛生的な設計要件によって推進される適度なプレミアムセグメントを維持しています。

希少性経済と技術特異性の相互作用が、海水淡水化を戦略的な高所にしています。チタンオーバーレイまたはスーパーデュプレックス鋳造品に実績を持つ欧州および北米のメーカーは信頼性の優位性を持っていますが、サウジアラビアおよびアラブ首長国連邦における現地化の高まりが合弁製造工場の設立を後押ししています。水・廢水産業におけるバルブ市場にとって、それは体積的なトン数の増加がわずかであるにもかかわらず高利益率品目のシェアが上昇することを意味しています。

地域分析

アジア太平洋は2025年の売上の34.40%を獲得し、2031年にかけて市場最高のCAGR 4.56%をもたらすでしょう。中国は、四川省PPP水供給改修や上海青草沙取水拡張などの大規模プロジェクトにより支配的な割合を牽引しており、それぞれ数万台の隔離・コントロールバルブを必要としています。インドは、2025年までに年間28億米ドルの水インフラ支出を目標とするセクター改革の下で追随し、地場のBürkertのプネー工場のような国内生産拠点が地元入札の納期を短縮しています。日本、韓国およびオーストラリアは、漏水削減と海水淡水化バックアップ容量に焦点を当てた更新プログラムで貢献しています。

北米および欧州は、成熟しながらも相当規模の更新主導の支出を記録しており、鉛給水管撤去およびPFASコンプライアンスのための連邦補助金が受注残を充填し続けています。中東は、海水システムにおけるスーパーデュプレックス含有量から不均衡に高い単価を獲得しています。アフリカと南米の支出はよりまだらですが、チリの鉱業支援型海水淡水化イニシアチブが高仕様需要のポケットを生み出しています。全体として、アジア太平洋の数量リーダーシップと中東のプレミアムミックスが水・廃水産業におけるバルブ市場に分散した収益チャネルを確保し、サプライヤーを国別の変動から守っています。

競争環境

世界のサプライヤーベースは中程度に分散していますが、顕著な統合トレンドが規模の利点を高めています。Emersonによる31億5,000万米ドルのPentairのバルブ・コントロール事業の買収により、市営、産業、エネルギー分野全体にわたってトップティアの地位に躍進しました。FlowserveによるMogas Industriesの2億9,000万米ドルの買収は、高圧海水淡水化と連動する過酷なサービス資格を拡大すると同時に、ライフサイクル契約を確保できる広範なアフターマーケットフィールドサービスチームを追加しています。これらの動きは、大手企業がクラウド診断、サイバーセキュリティモジュールおよびパフォーマンスベースのサービスモデルを組み合わせるにつれ、機械的ハードウェアとデジタルアナリティクスのより深い収束を予兆しています。

中堅専門メーカーは、ニッチな提案を磨くことで対応しています。HaywardはPFASフリーの熱可塑性プラスチックに注力し、将来の材料禁止を懸念する市営入札を獲得しています。Mokveldはエミッションフリー設計を活用して、新たなメタン漏洩プロトコルに準拠するユーティリティ事業者をターゲットにしています。これと並行して、コンポーネントメーカーはエコシステムアライアンスを形成しており、アクチュエータベンダーと暗号化企業、センサー企業とプラットフォームプレーヤーが水道セクターの信頼性コードに準拠した包括的なパッケージを提供するために連携しています。地理的な拡大も引き続き活発です:BürkertのプネーIT工場はアジア太平洋の成長回廊により近い位置に同社を配置し、一方MetsoのオーストラリアIT企業買収はスラリーを多く含む鉱業水ループへのエクスポージャーを増大させ、コモディティサイクルをヘッジしています。

競争の激しさは中程度に保たれており、技術的な資格ハードルと多くの処理プロジェクトの特注性格によって価格競争は抑制されています。しかしながら、ニッケルと運賃コストに関するサプライチェーンの圧力が利益率を圧迫しており、調達を再バランスするためにマルチリージョンのフットプリントを活用するオペレーターが優位に立っています。保険会社が重要インフラに対して認定されたセキュアバルブを義務付け始めるにつれ、サイバー強化製品が次の競争の場になる可能性があり、この転換はOTセキュリティスタックを統合したプレーヤーに有利に働くと思われます。

水・廃水産業におけるバルブ市場のリーダー企業

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Flowserveは、過酷なサービスバルブラインの高圧用途への拡充を目的として、Mogas Industriesを2億9,000万米ドルに加えて最大1,500万米ドルのアーンアウト支払いで買収を完了しました。

- 2024年12月:Xylemは、先進的なアナリティクスをXylem Vueプラットフォームに統合するためIdricaの過半数株式を取得し、デジタルウォーターサービスを拡充しました。

- 2024年11月:EmersonはPentairのバルブ・コントロール事業を31億5,000万米ドルで買収を完了し、世界最大級のバルブポートフォリオの一つを形成しました。

- 2024年10月:MetsoはオーストラリアのJindex Pty Ltdを買収し、鉱業および水処理分野にわたるスラリー処理ソリューションを強化しました。

水・廃水産業におけるバルブ市場レポートの調査範囲

バルブはパイプラインやその他のデバイスにおける流体の流れを制限または許可する通路として機能します。バルブは、ポンプ制御ステーションや特殊なサージ機器および安全シャットオフを必要とするアセンブリを通じた流れを顧客が安全に最適化できるよう設計されています。また、逆流防止やスラム問題の防止にも使用されます。

本調査は、世界のバルブ市場で事業を展開する様々なベンダーが生み出す収益に基づいて市場を追跡しています。調査範囲は水・廃水分野で使用されるバルブの種類に限定されています。本市場調査は、各国の地域シェアの詳細な内訳を提供していません。

| ボール |

| バタフライ |

| ゲート・グローブ・チェック |

| プラグ |

| コントロール |

| 圧力リリーフおよびエアリリース |

| 鋳鉄および球状黒鉛鋳鉄 |

| 炭素鋼 |

| ステンレス鋼 |

| 合金(デュプレックス、ニッケルベース) |

| 熱可塑性プラスチックおよび複合材 |

| 手動 |

| 電動アクチュエータ |

| 空気圧アクチュエータ |

| 油圧アクチュエータ |

| スマート・IIoT統合 |

| 市営飲料水配給 |

| 市営廃水処理 |

| 海水淡水化プラント |

| かんがいおよび雨水ネットワーク |

| 産業廃水(食品、パルプ・紙、化学品) |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| タイプ別 | ボール |

| バタフライ | |

| ゲート・グローブ・チェック | |

| プラグ | |

| コントロール | |

| 圧力リリーフおよびエアリリース | |

| 材料別 | 鋳鉄および球状黒鉛鋳鉄 |

| 炭素鋼 | |

| ステンレス鋼 | |

| 合金(デュプレックス、ニッケルベース) | |

| 熱可塑性プラスチックおよび複合材 | |

| 自動化タイプ別 | 手動 |

| 電動アクチュエータ | |

| 空気圧アクチュエータ | |

| 油圧アクチュエータ | |

| スマート・IIoT統合 | |

| 用途別 | 市営飲料水配給 |

| 市営廃水処理 | |

| 海水淡水化プラント | |

| かんがいおよび雨水ネットワーク | |

| 産業廃水(食品、パルプ・紙、化学品) | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答する主要な質問

水・廃水分野における世界バルブ市場の現在の規模はどれくらいですか?

バルブ市場規模は2026年に80億6,000万米ドルに達し、CAGR 3.74%で2031年までに96億8,000万米ドルへ上昇する見込みです。

2031年にかけて最も急速に拡大しているバルブタイプはどれですか?

ボールバルブは自動化への対応容易性と低いメンテナンス需要に支えられ、2031年にかけてCAGR 4.79%で成長をリードしています。

将来の需要においてアジア太平洋が重要な理由は何ですか?

アジア太平洋は34.40%のシェアを保持し、中国およびインドの大規模水インフラ建設によって推進され、2031年にかけて最速のCAGR 4.56%を達成するでしょう。

PFAS規制は材料選択にどのように影響しますか?

PFAS規制の強化により、フッ素フリーの熱可塑性プラスチックおよび複合材の採用が進み、そのセグメント成長はCAGR 4.55%に引き上げられています。

ユーティリティ事業者がスマートバルブに求めるサイバーセキュリティ対策は何ですか?

水道システムに対するランサムウェア攻撃が300%急増した後、堅牢なコントローラー、暗号化プロトコルおよびセグメント化されたネットワークがベースラインの要件となっています。

最終更新日: