北米代替肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

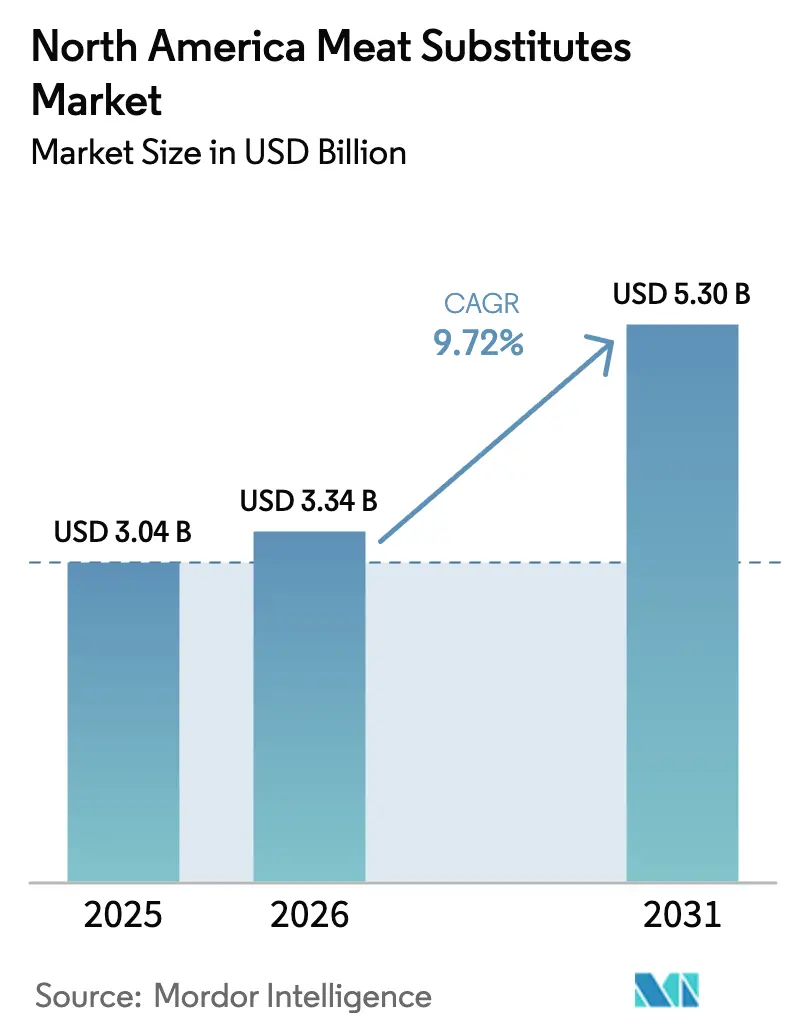

| 基準年の市場規模 (2025) | 3.04 十億米ドル |

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 5.3 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米代替肉市場分析

北米代替肉市場規模は、2025年の30億4,000万米ドルから2026年には33億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR9.72%で2031年までに53億米ドルに達すると予測されています。この大幅な成長は、植物性タンパク質および代替タンパク質への消費者シフトの拡大によって牽引されています。健康意識の高い消費者は、コレステロール値の低減、飽和脂肪含有量の削減、最小限の加工処理を施した製品を積極的に求めています。環境の持続可能性は市場ダイナミクスにおいて重要な役割を果たしており、消費者は従来の食肉生産から生じる大量の温室効果ガス排出を考慮し、環境負荷を最小化するために植物性代替品を意識的に選択しています。継続的な技術革新により、植物性タンパク質の味、食感、栄養組成が大幅に改善され、従来の食肉との比較可能性が高まっています。市場は、強化された栄養プロファイルと透明な原材料表示を特徴とする革新的な製品の導入によってさらに多様化しています。これらの根本的な要因は、高まる環境意識と健康意識の向上と相まって、北米全域における持続的な市場拡大の強固な基盤を確立しています。

主要レポートのポイント

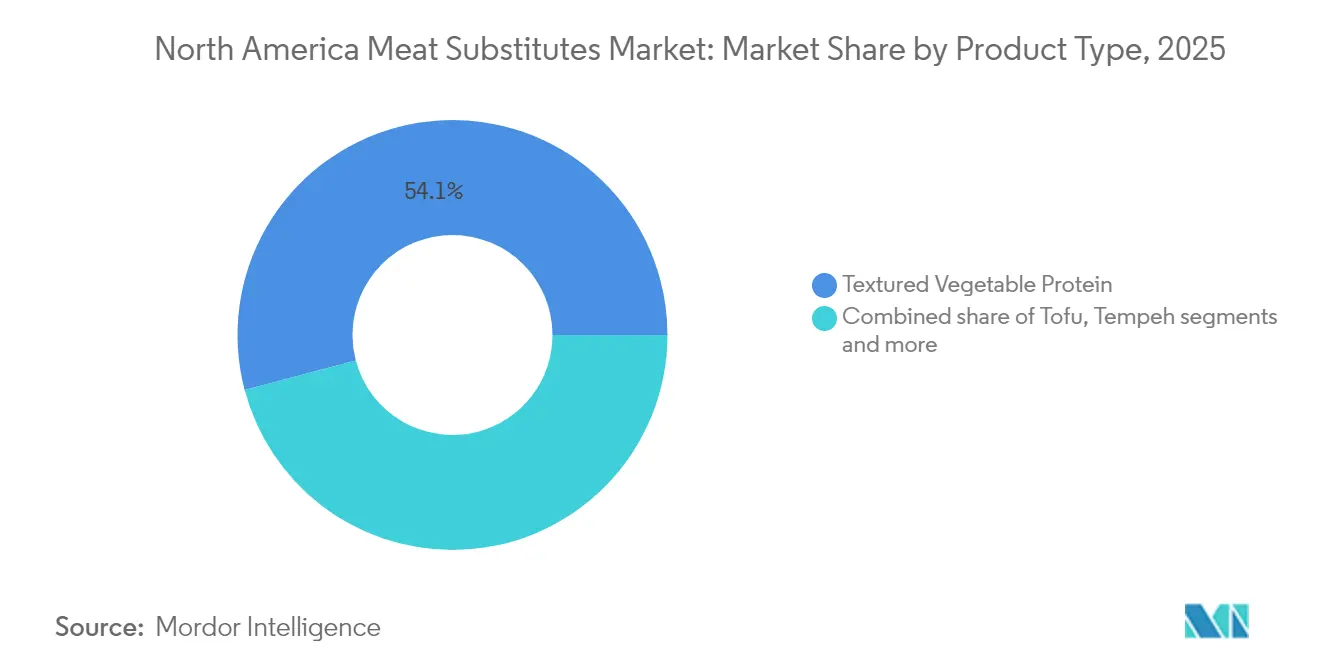

- 製品タイプ別では、テクスチャード・ベジタブル・プロテインが2025年の北米代替肉市場シェアの54.12%を占めました。一方、テンペは2031年までにCAGR9.84%で成長すると予測されています。

- 原料別では、大豆ベース製品が2025年の北米代替肉市場シェアの42.05%を占めました。マイコプロテインは2031年までにCAGR10.02%で成長すると予測されています。

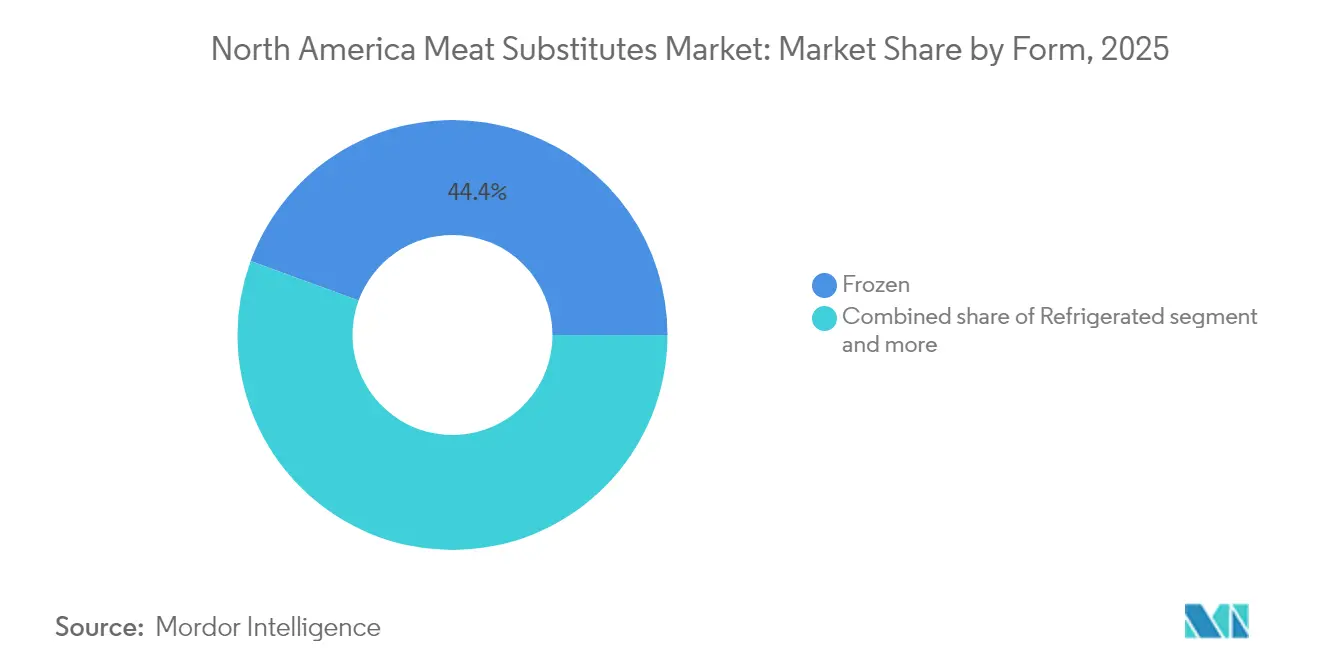

- 形態別では、冷凍製品が2025年の北米代替肉市場規模の44.41%を占めました。冷蔵品は2026年から2031年にかけてCAGR10.21%で拡大する見込みです。

- 流通チャネル別では、小売チャネルが2025年の北米代替肉市場規模の70.72%のシェアを獲得しました。業務用販売は2026年から2031年にかけてCAGR9.79%で増加すると見込まれています。

- 地域別では、米国が2025年の需要の70.61%を占め、メキシコは2031年までにCAGR10.86%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米代替肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品の多様性と品質の向上 | +2.8% | 北米(米国の主要都市圏、トロント、バンクーバーでの初期成果を含む) | 中期(2~4年) |

| 健康・ウェルネス意識 | +2.1% | 北米中核部、都市部メキシコへの波及 | 長期(4年以上) |

| クリーンラベル・天然・最小限加工への需要 | +1.7% | 米国およびカナダ、メキシコシティ・グアダラハラのプレミアムセグメント | 中期(2~4年) |

| ビーガン・ベジタリアン人口の増加 | +1.4% | 米国西海岸、トロント、モントリオール、メキシコシティ | 長期(4年以上) |

| 製品フォーマットの利便性と親しみやすさ | +1.2% | 北米郊外市場 | 短期(2年以内) |

| 高タンパク含有量とアレルゲンフリー原材料 | +0.9% | 北米(フィットネス意識の高い層に集中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品の多様性と品質の向上

2024年の北米代替肉市場は、製品の多様性の拡大と品質改善に牽引され、緩やかながら安定した成長を示しています。消費者は、栄養価と満足のいく味・食感を兼ね備えた植物性タンパク質を求めています。メーカーは、消費者の受容性を高めるために従来の食肉に近い食感の開発に投資しています。例えば、2024年10月、NasoyaはPlantspired植物性チキンを発売しました。これは、テクスチャード・ベジタブル・プロテインと大豆タンパク質から作られた、あらかじめ味付けされたカット済みバイトで、1食あたり22グラムのタンパク質を含み、脂肪含有量が低い製品です。これらの製品革新は、品質の高い便利な代替肉を提供するという業界のコミットメントを示しており、市場成長を支えています。製品品質の向上は、特に味や食感の懸念から植物性オプションに躊躇していた消費者を含む、より幅広い消費者層を引き付けます。食品技術の進歩により、企業は風味と満足感において従来の食肉に匹敵する植物性代替品を生産し、植物性タンパク質と動物性タンパク質の間の知覚的な差異を縮小しています。

健康・ウェルネス意識

健康・ウェルネス意識は、消費者の嗜好と購買行動に革命をもたらすことで、北米代替肉市場を根本的に変革しています。消費者は、飽和脂肪含有量の大幅な削減、包括的なコレステロールフリー栄養、科学的に裏付けられた体重管理特性、高度な免疫システムサポートなど、卓越した健康上の利点をもたらす製品を意識的に求めています。植物性タンパク質と代替肉は優れた代替品として確立されており、心血管疾患、糖尿病、肥満のリスクを最小化する顕著な可能性を示しています。市場は、健康意識の高まる消費者の高度な要求を満たすために、必須ビタミン、ミネラル、強力な抗酸化物質を丹念に強化したプレミアム製品の広範なポートフォリオを展示しています。免疫強化成分と精密に計算された低カロリー含有量を戦略的にマーケティングした製品は、消費者が健康志向の食品選択を日常の栄養摂取に体系的に組み込むにつれて、前例のない成長を続けています。

クリーンラベル・天然・最小限加工への需要

北米代替肉市場は、クリーンラベル、天然、最小限加工食品に対する消費者需要の増加によって牽引されています。消費者は原材料リストを詳しく調べ、人工添加物、保存料、遺伝子組み換え生物(GMO)を含まない天然表示の製品を好みます。このシフトは、より健康的で安全かつ環境的に持続可能と認識される食品を求める消費者の透明性とウェルネスへの関心の高まりを反映しています。2024年の国際食品情報評議会(IFIC)によると、米国人の36%が天然表示の食品を好み、クリーンラベル製品への大きな需要が浮き彫りになっています [1]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、https://ific.org。この消費者嗜好により、代替肉セクターのメーカーは製品品質を維持しながら、よりシンプルな処方とクリーンな原材料プロファイルを持つ製品を開発するようになりました。このトレンドは、原材料の透明性と合成添加物の削減に関する規制要件と一致しており、天然由来の最小限加工植物性タンパク質の開発を支援しています。

ビーガン・ベジタリアン人口の増加

ビーガン・ベジタリアン人口の拡大は、北米代替肉市場の成長を大幅に牽引しています。消費者は健康、環境、倫理的な考慮から植物性食事をますます採用しており、多様で革新的な代替肉への実質的な需要を生み出しています。この識別力のある消費者層は、食事の嗜好を補完しながら動物性製品消費の削減という包括的な利点をもたらす製品を積極的に求めています。肉の消費を戦略的に減らすが排除はしないフレキシタリアニズムの顕著な増加は、より多くの消費者が植物性タンパク質を日常食に体系的に取り入れるにつれて、市場拡大をさらに加速させています。グッド・フード・インスティテュート(GFI)によると、米国の世帯の59%が2024年に植物性食品を購入しており、従来のビーガン・ベジタリアン消費者を超えた広範な市場浸透を示しています [2]出典:グッド・フード・インスティテュート(GFI)、「植物性産業における米国小売市場インサイト」、https://gfi.org。この堅調な採用率は、植物性食習慣の包括的な主流化を示しており、高度な代替肉に対する進化する消費者需要を満たすことの重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の懐疑心と味の嗜好 | -1.9% | 北米中核部(特に米国中西部および南部) | 中期(2~4年) |

| 原材料調達・サプライチェーンの問題 | -1.3% | 世界規模(米国およびカナダへの深刻な影響を含む) | 短期(2年以内) |

| 規制・表示上の課題 | -1.1% | 北米(米国、カナダ、メキシコにわたる様々なコンプライアンス要件を含む) | 中期(2~4年) |

| 手頃な価格と価格感応度 | -0.9% | 北米郊外・農村市場(メキシコおよび低所得層で深刻) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者の懐疑心と味の嗜好

北米代替肉市場は、根強い消費者の懐疑心と確立された味の嗜好により、大きな制約に直面しています。植物性食事の認知と採用が増加し続ける一方で、代替肉と従来の食肉の間の味、食感、全体的な官能体験の顕著な違いから、多くの消費者は完全な移行に依然として躊躇しています。動物性食肉の独特の風味プロファイル、口当たり、ジューシーさを正確に再現できない製品は、顧客満足度の低下と再購入の減少をもたらすことが多いです。人工添加物、広範な加工方法、なじみのない風味の組み合わせに関する根深い消費者の懸念は、特に識別力のある健康意識の高い個人の間で市場受容性にさらに影響を与えています。これらの実質的な認識上の課題は市場浸透への障壁を生み出し、従来の食肉消費者を引き付けようとするメーカーにとって重大な障害となり、全体的な市場成長の可能性を制約しています。

原材料調達・サプライチェーンの問題

サプライチェーンの複雑さと原材料調達の課題は、北米代替肉市場の成長を大幅に妨げています。高品質な代替肉の生産には、大豆、エンドウ豆、マイコプロテイン、小麦などの必須植物性タンパク質への安定したアクセスが必要です。気候変動、農業生産上の課題、国際貿易の混乱によって引き起こされるこれらの原材料の価格変動と入手可能性の変動は、製造コストと供給の安定性に直接影響します。クリーンラベルおよび非GMO仕様を満たす原材料の調達に対する厳格な要件は、サプライチェーン管理の困難さを増大させます。これらの運営上の課題は生産コストを大幅に増加させ、消費者価格の上昇と市場アクセス性の制限につながります。特殊な加工設備の需要と生産規模拡大時の安定供給維持の必要性は、実質的なサプライチェーンへの圧力を生み出し、北米全域での市場拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:テクスチャード・ベジタブル・プロテインの優位性がイノベーションの圧力に直面

テクスチャード・ベジタブル・プロテイン(TVP)は、2025年の北米代替肉市場において54.12%の支配的なシェアを保持しています。この市場ポジションは、テクスチャード・ベジタブル・プロテインが容易に入手可能な大豆および植物性タンパク質から生産されるというコスト効率性に起因しており、メーカーと消費者の両方にとって経済的な選択肢となっています。確立された製造インフラと洗練された生産プロセスにより、一貫した品質と信頼性の高い供給が確保されています。テクスチャード・ベジタブル・プロテインの適応性により、ミートレスバーガー、ソーセージ、ミートボールなど、多様な代替肉製品への使用が可能となり、多様な消費者ニーズに対応しています。高タンパク含有量、低脂肪、ゼロコレステロールなどの栄養上の利点は、栄養価の高い代替肉を求める健康意識の高い消費者を引き付けています。

テンペは、北米において2031年までにCAGR9.84%で成長すると予測されており、いくつかの主要な要因によって支えられています。その包括的な栄養プロファイルには、完全タンパク質、食物繊維、発酵由来のプロバイオティクスが含まれており、消化器系および免疫系の健康上の利点を提供しています。テンペの生産プロセスは、動物性タンパク質と比較して環境への影響が低く、環境意識の高い消費者にアピールしています。その独特の食感と風味の特性により、様々な食事の嗜好にわたる多様な料理への応用が可能です。フレーバー付きや調理済みオプションを含む製品革新は、小売および外食サービスセグメントの両方での魅力を高めています。発酵食品の健康上の利点と植物性食事に対する消費者の認識の高まりが、市場拡大を牽引し続けています。

原料別:大豆のリーダーシップがマイコプロテインのイノベーションに挑戦される

大豆ベース製品は2025年に42.05%の市場シェアを保持しており、安定した入手可能性と競争力のある価格を確保する包括的なサプライチェーンによって支えられています。高い単位面積当たり収量と世界的な生産能力を特徴とする大豆生産の効率性は、メーカーと消費者に経済的な利点をもたらします。長期的な市場での存在感が、植物性食品における主要なタンパク質源としての大豆への消費者の信頼を確立しています。米国大豆協会によると、米国の大豆農家は2023年に8,360万エーカーを植え付けており、北米における大豆ベース製品の市場支配を支える実質的な生産能力を示しています。

マイコプロテインは、北米代替肉市場においてCAGR10.02%という最高の成長率を経験しています。この菌類由来のタンパク質は、高タンパク含有量、低脂肪、高食物繊維含有量を提供し、天然でアレルゲンフリーのオプションを求める健康志向の消費者の需要を満たしています。マイコプロテインの生産は、従来の食肉生産と比較して最小限の土地と水資源を必要とし、温室効果ガス排出量も少なくなっています。その食感と適応性により、多様な食品への応用が可能で、メーカーと消費者の両方に利益をもたらしています。発酵プロセスの最近の進歩により、生産方法と製品品質が向上し、市場拡大に貢献しています。

形態別:冷凍フォーマットの優位性が冷蔵の成長と対峙

冷凍製品は、2025年の北米代替肉市場において44.41%の市場シェアを占めています。冷凍フォーマットの卓越した保存期間は、流通・保管サイクル全体を通じて最適な製品の鮮度を維持しながら、食品廃棄物を大幅に削減します。北米の包括的なコールドチェーンインフラは、シームレスな輸送と保管を促進し、メーカーと小売業者が一貫した製品の入手可能性を保証できるようにしています。冷凍便利食品に対する広範な消費者の受容性は、多様な選択肢と簡単な調理方法と相まって、市場における冷凍製品の支配的なポジションを強化しています。

北米代替肉市場における冷蔵フォーマットは、CAGR10.21%という卓越した成長を示しています。消費者は冷蔵製品を、冷凍代替品と比較してプレミアムな鮮度、優れた味のプロファイル、強化された天然の特性と常に関連付けています。このフォーマットにより、メーカーは消費者の便利で栄養価の高い食事への需要に正確に応える、すぐに食べられる新鮮な植物性オプションを提供できます。最先端のパッケージングとコールドストレージ技術の革新が、製品の完全性を効果的に保持し、保存期間を最適化しています。最小限加工食品への消費者の嗜好の加速が、冷蔵セグメントの実質的な成長を牽引し続けています。

流通チャネル別:小売優位性と業務用の回復

小売チャネルは、2025年の北米代替肉市場において70.72%のシェアを保持しています。消費者は家庭での調理のためにこれらの製品を購入することを好み、食事の選択をコントロールできる柔軟性を重視しています。小売業者は、スーパーマーケット、ハイパーマーケット、オンラインプラットフォームにわたって植物性製品の品揃えを拡大し、アクセス性と利便性を向上させています。小売チャネルでの広範な入手可能性により、定期的な購入と製品の試用が可能となり、セグメントの市場ポジションが強化されています。この流通パターンは、家庭で調理された健康的な植物性食事への消費者の関心の高まりと一致しています。

北米代替肉市場における業務用チャネルは、市場シェアは小さいながらも、CAGR9.79%という堅調な成長を示しています。この成長は、レストラン、カフェ、外食サービス施設における植物性オプションへの消費者需要の増加に起因しています。レストランは、健康意識が高く環境に配慮した顧客の嗜好に応えるために、革新的なシェフ調理の料理を通じてミートレスの提供を拡大しています。健康的で持続可能なオプションを中心とした食事体験の人気の高まりが、外食サービスセクターにおける代替肉の拡大に貢献しています。

地域分析

米国は2025年の北米代替肉市場シェアの70.61%を占め、市場リーダーシップを確立しています。この優位性は、植物性食事に対する広範な消費者の認識、包括的な小売流通ネットワーク、および主要都市圏に集中した実質的な購買力に起因しています。米国の消費者が健康上の利点、環境の持続可能性、倫理的な考慮に動機付けられてビーガン、ベジタリアン、フレキシタリアン食をますます採用するにつれて、市場拡大が加速しています。確立された植物性ブランドの強力な存在感と継続的な製品革新が相まって、米国の北米最大かつ最も洗練された市場としてのポジションを強固にしています。

カナダは、持続可能な食品慣行を積極的に促進する進歩的な規制枠組みを通じて、代替肉市場において堅調な成長を示しています。特にトロントとバンクーバーの都市部の消費者は、高まる健康意識と環境への懸念に影響を受け、植物性代替品への強い受容性を示しています。消費者が多様で栄養豊富な食品代替品を積極的に追求するにつれて、小売および外食サービスチャネル全体への植物性オプションの戦略的統合を通じて市場拡大が加速しています。

メキシコの代替肉市場は、有利な人口動態の変化と経済的移行に支えられ、大きな成長の可能性を示しています。メキシコシティやグアダラハラを含む主要都市圏は、従来の食肉製品を効果的に補完するプレミアムタンパク質代替品への受容性の高まりを示しています。市場は、小売インフラの近代化と消費者認識の拡大から大きな恩恵を受けており、植物性製品のより広範な流通を促進しています。メキシコの消費者は代替肉を食事パターンに積極的に取り入れており、より健康的な食習慣と持続可能な食品選択へのコミットメントの高まりを反映しています。

競争環境

北米代替肉市場は、顕著な断片化を伴う中程度の集中度を維持しています。市場は、ニッチな消費者需要に焦点を当てた専門的な植物性メーカーで構成されており、一方で確立された食品企業が新興プレーヤーの買収を通じて参入しています。原材料サプライヤーは、サプライチェーンの管理と製品品質を強化するために垂直統合戦略を実施しています。この多様な参加者の組み合わせがイノベーションと競争を促進し、広範な製品の多様性をもたらしています。

Beyond Meat Inc.、Maple Leaf Foods Inc.、Impossible Foods Inc.、Conagra Brands Inc.、Nestlé S.A.が主要な市場参加者を代表しています。これらの企業は、製品開発、マーケティング、流通ネットワークにリソースを活用しています。彼らの市場ポジションは、食感、味、栄養含有量を強化するための独自プロセスを開発する技術的差別化に大きく依存しています。これらの技術的進歩は、製品の魅力と栄養上の利点を向上させながら、新規競合他社への参入障壁を生み出しています。

市場では合併・買収活動が頻繁に行われており、大手食品企業がスタートアップを買収して製品範囲を拡大し、新技術と顧客へのアクセスを獲得しています。メーカーと原材料サプライヤーは、製品開発と製造効率を強化するための戦略的パートナーシップを形成しています。技術的進歩、買収、パートナーシップのこの組み合わせが、北米代替肉市場の競争環境を強化し、消費者需要の増加に伴う成長を支えています。

北米代替肉産業リーダー

Beyond Meat Inc.

Maple Leaf Foods Inc.

Impossible Foods Inc.

Conagra Brands Inc.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:カルビーは、豆腐および植物性食品を生産する米国企業Hodoの過半数株式を取得しました。この買収により、カルビーは米国の植物性タンパク質市場に参入し、国際事業を拡大することが可能となります。

- 2025年4月:プルムウォンは、豆腐とキムチ製品にアース・マンス限定パッケージを導入し、消費者を同社のアース・マンスウェブページに誘導するQRコードを組み込みました。

- 2025年3月:サラタ・サラダ・キッチンは、グリル豆腐オプションを導入することで植物性メニューを拡大しました。メニューの追加には、グリル豆腐サラダとシグネチャー・グリル豆腐ラップが含まれており、レストランのビーガンフレンドリーな提供を強化しています。

- 2024年3月:Greenleaf Foodsは、米国とカナダのブランドであるLightlifeテンペが、オリジナルとスモークチポトレの2種類のフレーバーでテンペ・プロテイン・クランブルを発売したと発表しました。

北米代替肉市場レポートの範囲

テンペ、テクスチャード・ベジタブル・プロテイン、豆腐はタイプ別セグメントとして対象となっています。小売、業務用は流通チャネル別セグメントとして対象となっています。カナダ、メキシコ、米国は国別セグメントとして対象となっています。| 豆腐 |

| テンペ |

| テクスチャード・ベジタブル・プロテイン |

| セイタン |

| その他の代替肉 |

| 大豆 |

| 小麦 |

| マイコプロテイン |

| その他 |

| 冷凍 |

| 冷蔵 |

| 常温保存 |

| 業務用 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

| 製品タイプ別 | 豆腐 | |

| テンペ | ||

| テクスチャード・ベジタブル・プロテイン | ||

| セイタン | ||

| その他の代替肉 | ||

| 原料別 | 大豆 | |

| 小麦 | ||

| マイコプロテイン | ||

| その他 | ||

| 形態別 | 冷凍 | |

| 冷蔵 | ||

| 常温保存 | ||

| 流通チャネル別 | 業務用 | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 代替肉 - ベジタリアンまたはビーガンの原材料から作られた食品で、食肉の代替品として食べられます。代替肉は通常、口当たり、風味、外観、化学的特性など、特定の種類の食肉の特質を近似しています。

- テンペ - リゾープス菌で大豆を発酵させて作られた高タンパクのアジア食品です。

- テクスチャード・ベジタブル・プロテイン - 大豆、エンドウ豆、小麦、麻などの可食性タンパク質源から作られた食品はテクスチャード・ベジタブル・プロテインとして知られています。各ユニットは構造的完全性と識別可能な食感を持つため、食品を消費のために調理する際に使用される調理やその他のプロセス中の水和に耐えることができます。

- 豆腐 - 豆腐は、大豆乳を凝固剤で処理して作られた柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患で、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られる、最も小さいマグロ種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガス牛肉」の品質マークを受けるには、米国アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性物質による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛ブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたニワトリ(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 肉屋が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調理された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャック・プライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉のない鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉ステーキの部位です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態を含む、家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。 |

| 飼料 | 動物の餌を指します。 |

| 前脛 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られた牛肉です。穀物肥育牛にはより早く太らせるために抗生物質と成長ホルモンが与えられることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県産の黒毛和種の和牛牛肉です。神戸牛として分類されるためには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理された豚肉から作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りを含んでいます。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄切りで提供されます。 |

| ペパロニ | 硬化肉から作られた米国産のスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取れる前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | 枝肉の主要な部分を指します。 |

| クォーン | マイコプロテインを原材料として使用して調製された代替肉製品で、菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成形したものです。 |

| 調理済み食品(RTC) | すべての原材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品を指します。 |

| 即食食品(RTE) | 事前に調製または調理された食品で、食べる前にさらなる調理や準備が不要な食品を指します。 |

| レトルトパッケージ | 食品を無菌的にパッケージングするプロセスで、食品をパウチまたは金属缶に充填し、密封してから極めて高温に加熱し、製品を商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られた牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康と考えられています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性代替肉です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取れる牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池の海岸沿いで養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本の牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。