南米砂糖代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

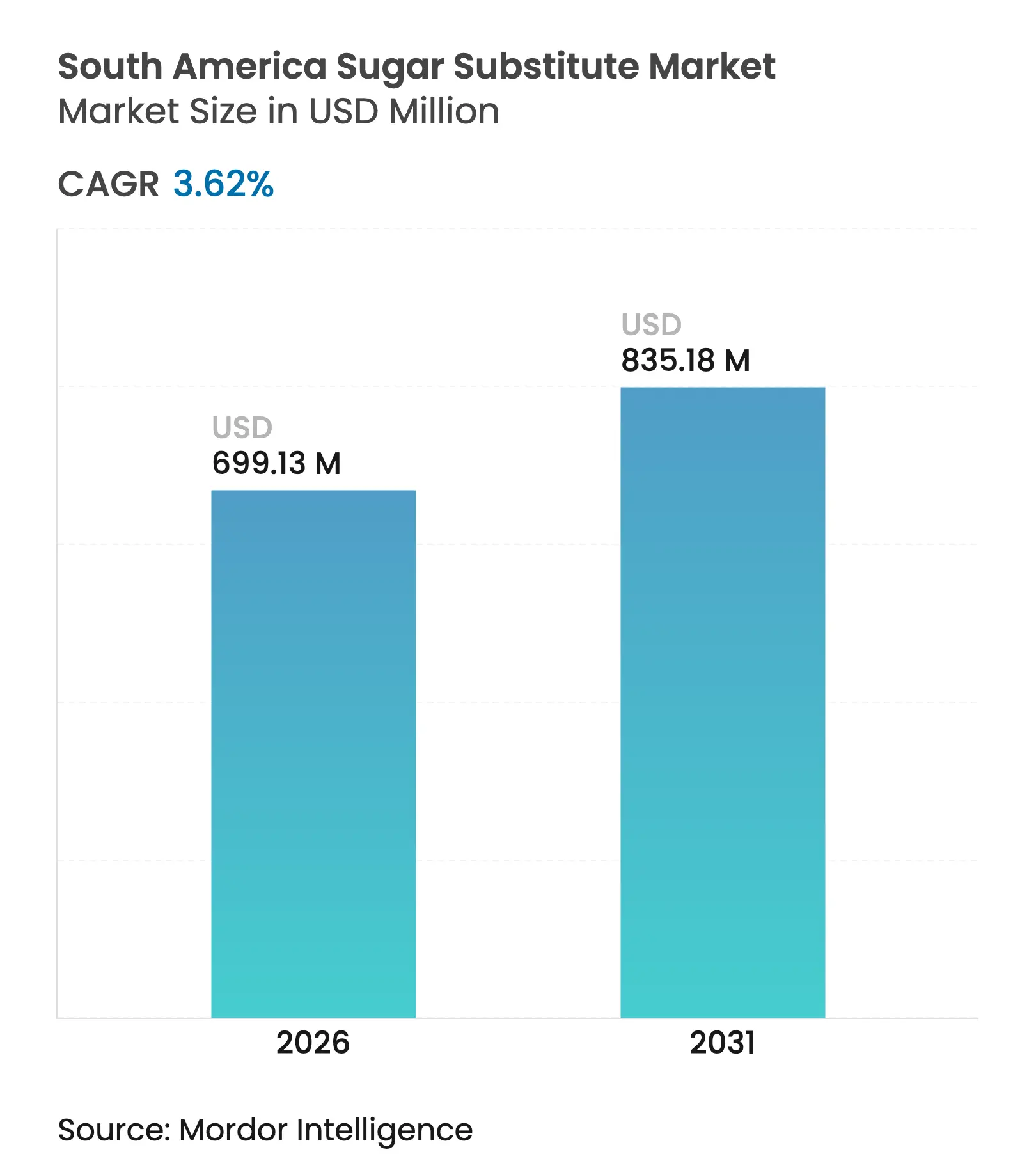

| 基準年の市場規模 (2025) | 674.7 百万米ドル |

| 市場規模 (2026) | 699.13 百万米ドル |

| 市場規模 (2031) | 835.18 百万米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米砂糖代替品市場分析

南米砂糖代替品市場規模は、2025年の6億7,470万USDから2026年には6億9,913万USDへと成長し、2026年〜2031年の年平均成長率3.62%で2031年までに8億3,518万USDに達すると予測されています。健康的な食生活のトレンド、急速な都市化、製品リフォーミュレーションへの継続的な投資が市場拡大を支え続けています。食品・飲料メーカーがクリーンラベル購買基準に対応するなか、天然由来分子に対する勢いが特に強まっており、多国籍清涼飲料・乳製品ブランドは自主的な砂糖削減公約に準拠するため既存レシピのリフォーミュレーションを進めています。並行して、製薬メーカーは小児・高齢者向け剤形の嗜好性向上および吸湿性活性成分の保護を目的として糖アルコールの採用を拡大しています。サトウキビ由来原料を優先する戦略的調達プログラムと、南米における成熟しつつあるバイオテクノロジー発酵能力の組み合わせが生産コストを低下させ、精製糖との価格差を縮小し、採用をさらに促進しています。同時に、メルコスール域内の貿易自由化がステビア葉、エリスリトール、羅漢果エキスの国境を越えたサプライネットワークを拡大し、域内の競争激化を増幅させています。

主要レポートのポイント

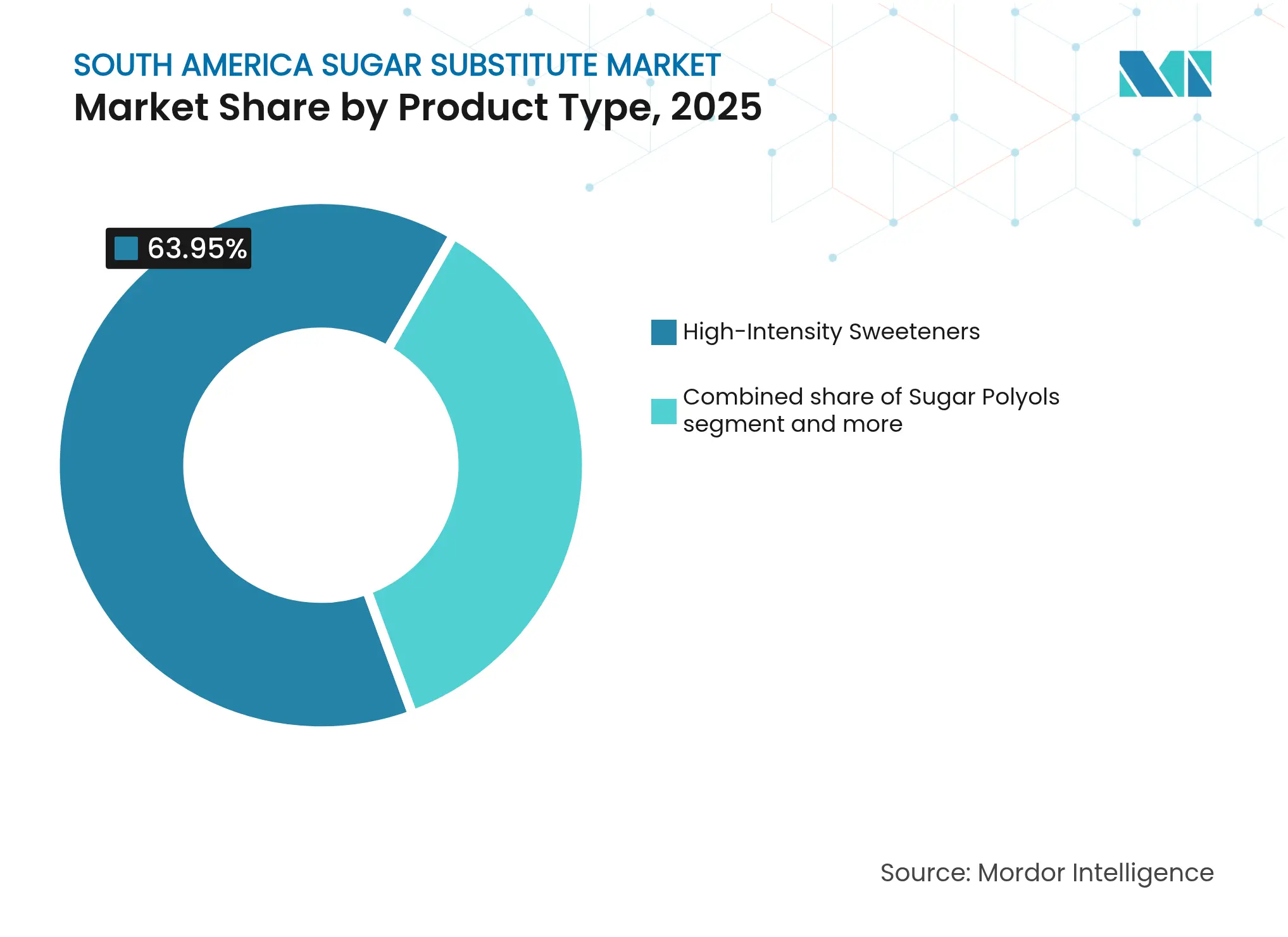

- 製品タイプ別では、高甘味度甘味料が2025年に63.95%の収益シェアをリードし、糖アルコールは2031年までに年平均成長率7.96%で拡大すると予測されています。

- 原料別では、合成成分が2025年に南米甘味料市場シェアの48.40%を占め、バイオテクノロジー発酵成分が2026年〜2031年の年平均成長率8.62%で最も急成長する原料セグメントとなっています。

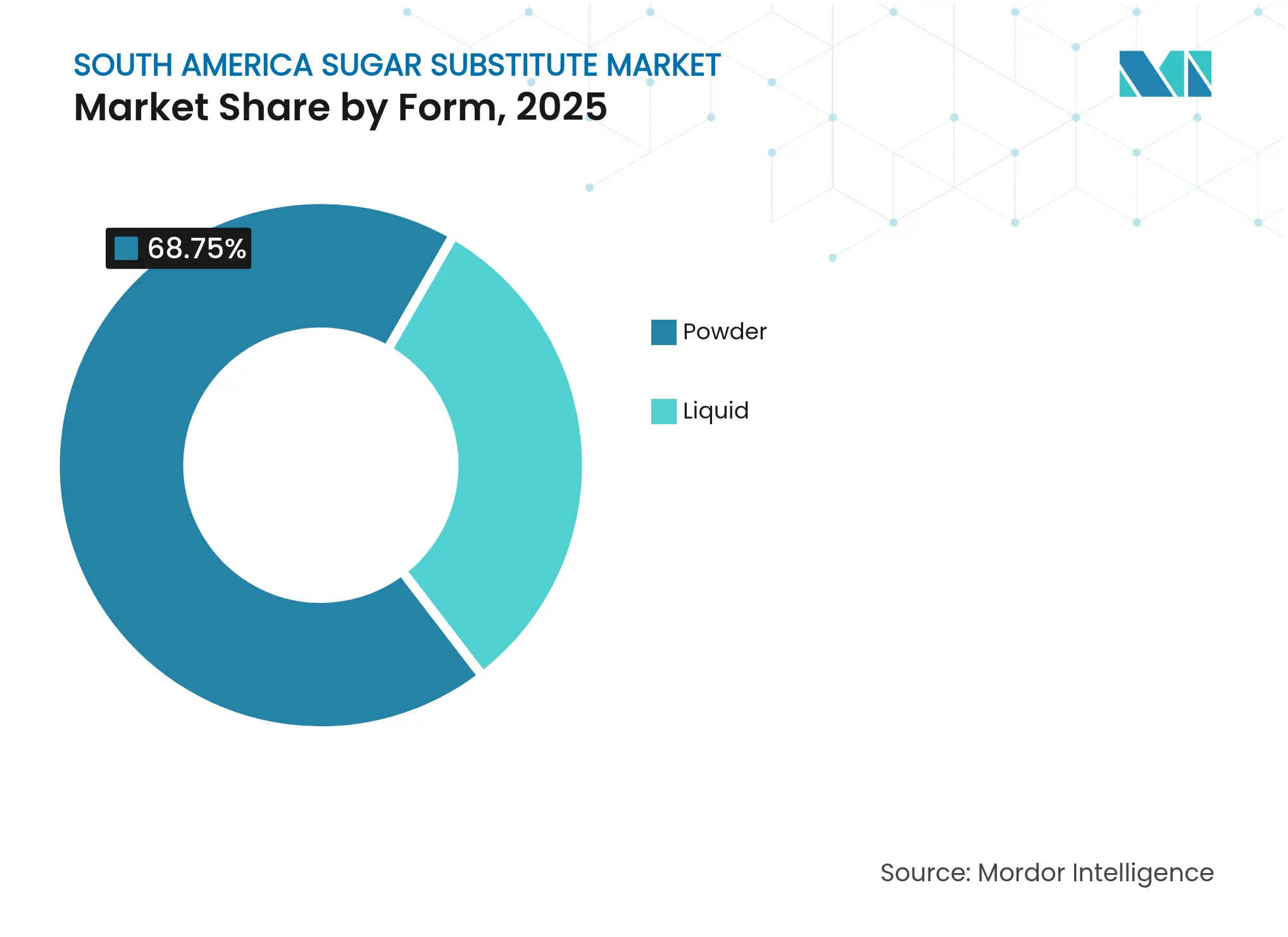

- 形態別では、粉末製品が2025年に南米甘味料市場規模の68.75%を占め、液体製剤が年平均成長率7.76%で2031年まで最も急速に成長する見込みです。

- 用途別では、飲料が2025年収益の40.85%を占め、医薬品用途が予測期間中に年平均成長率8.16%で成長する見込みです。

- 地域別では、ブラジルが2025年収益の53.15%を占め、アルゼンチンが2026年〜2031年の年平均成長率7.76%で最高成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米砂糖代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル需要による天然甘味料の採用 | +0.8% | ブラジルとアルゼンチンが中核、コロンビア・ペルーへ拡大 | 中期(2〜4年) |

| 健康意識の高まりと低カロリー食への移行 | +0.9% | 南米全域、特に都市部で顕著 | 長期(4年以上) |

| 域内における糖尿病・肥満の有病率上昇 | +0.7% | ブラジル、アルゼンチン、南米その他への波及 | 長期(4年以上) |

| 加工食品における砂糖代替品使用の増加 | +0.6% | ブラジルの製造拠点、アルゼンチンの食品加工センター | 中期(2〜4年) |

| 低炭素フットプリント原料へのシフトの高まり | +0.4% | ブラジルのステビア産地、パラグアイの栽培地域 | 長期(4年以上) |

| 健康的なライフスタイルと砂糖削減を推進する政府の取り組み | +0.5% | ブラジル、アルゼンチン、ベネズエラ、メルコスール調和 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル需要による天然甘味料の採用

食品加工業者はステビアグリコシド、羅漢果モグロシド、発酵エリスリトールを添加して原材料リストを短縮し、化学的な印象を与える添加物を置き換えています。域内の大手スーパーマーケットチェーンは「100%天然甘味料使用」と表示された製品に目立つ棚スペースを割り当て、主流としての認知度を高めています。原料メーカーはサンパウロ州のサトウキビ産地近くに葉抽出・精密発酵プラントを拡張し、輸送距離と温室効果ガス排出量を削減しています。純度向上技術への継続的な投資により、従来使用量を制限していたオフノートが低減されました。その結果、南米甘味料市場では乳製品、シリアル、レディ・トゥ・ドリンクカテゴリーにおける配合率の上昇が見られます。クリーンラベル製品に対する消費者需要の高まりが、天然甘味料抽出方法の研究開発を加速させています。製造施設では、天然の魅力を維持しながらこれらの代替品の味覚プロファイルを改善するため、高度なろ過システムと酵素プロセスが導入されています。

健康意識の高まりと低カロリー食へのシフト

パンデミック後の消費者調査によると、ブラジルとコロンビアでは、カロリー数が購買決定に影響を与えるパッケージ前面の属性トップ3に入っています。その結果、飲料多国籍企業は1食あたりの平均糖分濃度を低下させ、ゼロカロリーの利点を維持しながら味を保つためにスクラロースとステビオールグリコシドのブレンドで代替しています。食事代替ブランドも同様に、マルトデキストリンフィラーを、甘味を提供しながら消化性炭水化物を少なくする機能性糖アルコールに置き換えています。各国省庁による大衆メディアの健康キャンペーンがこれらの嗜好を加速させ、低カロリー甘味料を体重管理のためのアクセスしやすいツールとして位置づけています。南米諸国における糖尿病と肥満の有病率の増加が、砂糖代替品に対する消費者需要をさらに高めています。さらに、加工食品における砂糖削減を推進する政府の取り組みにより、メーカーは砂糖代替品を使用して製品をリフォーミュレーションすることを余儀なくされています[1]出典:汎米保健機関、低カロリー甘味料を体重管理のためのアクセスしやすいツールとして位置づける、

paho.org。

域内における糖尿病・肥満の有病率上昇

世界保健機関の追跡調査によると、アルゼンチンの成人肥満率は2024年に30%を超え、ブラジルの診断済み糖尿病患者数は現在1,700万人を超えています[2]出典:世界保健機関、アルゼンチンの成人肥満率、

data.who.int。医師や栄養士は、嗜好性を犠牲にすることなく血糖負荷を下げるために非栄養性甘味料を推奨しています。製薬ブランドは、投与後の高血糖を避けるため、経口補水塩、咳止めシロップ、発泡錠をキシリトールとソルビトールで急速にリフォーミュレーションしています。その結果、サシェ形式の高甘味度甘味料に対する病院需要も増加しており、施設チャネルの数量をさらに押し上げています。代謝疾患とその砂糖摂取との関連性に対する認識の高まりにより、消費者は日常の食事において砂糖代替品を積極的に求めるようになっています。さらに、より健康的な食品選択を促進し砂糖税を導入する政府の取り組みが、域内全体で砂糖代替品へのシフトを加速させています。

健康的なライフスタイルと砂糖削減を推進する政府の取り組み

チリのパッケージ前面警告ラベル規制とブラジルの新しいニュートリスコア方式ガイドラインは、高糖分食品に目立つ黒い八角形の表示を義務付け、メーカーを非栄養性甘味料へと誘導しています。さらに、アルゼンチンが最近制定した砂糖入り飲料への物品税は、100mLあたり砂糖4gを超える飲料に高い税率を設定し、ブラジル保健省によれば、リフォーミュレーションを促進しています。業界団体の報告によると、主要な炭酸清涼飲料メーカーは課税発表以来すでに砂糖含有量を22%削減し、スクラロースとステビアのブレンドで代替しています[3]出典:ブラジル保健省、砂糖含有量の削減、

gov.br。南米全域にわたるこれらの規制措置は波及効果をもたらし、食品・飲料メーカーが砂糖削減の取り組みを加速させています。他の地域での同様の政策実施は、企業が製品の味覚プロファイルを維持しながら健康重視の規制に準拠しようとするなか、砂糖代替品の需要をさらに押し上げると予想されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工甘味料の使用制限と表示に関する規制上の制約 | -0.3% | ブラジルANVISA管轄、アルゼンチンANMAT監督、メルコスール調和 | 短期(2年以内) |

| 伝統的な砂糖ベースの食品・飲料に対する文化的嗜好 | -0.5% | 農村ブラジル、伝統的なアルゼンチン市場、パラグアイ、南米その他 | 長期(4年以上) |

| 従来の砂糖と比較した天然・低カロリー甘味料のコスト高 | -0.4% | 南米全域の価格感応度の高いセグメント、新興市場 | 中期(2〜4年) |

| 消費者受容に影響する味と後味の懸念 | -0.2% | ブラジル、アルゼンチン、コロンビア、ベネズエラの消費者セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人工甘味料の使用制限と表示に関する規制上の制約

チリはチリ保健省によれば、炭酸飲料におけるアセスルファムKの使用量をコーデックス・アリメンタリウス基準より低い350mg/Lに制限しており、製剤の複雑さとコストを高める可能性のある現地化されたリフォーミュレーションを強いています。ウルグアイは「非栄養性甘味料を含む」などのパッケージ前面表示を義務付けており、合成添加物に懐疑的な高齢消費者を遠ざける可能性があります。各高甘味度甘味料の定量的表示を要求する表示規定は、スペースが限られたパッケージデザインをさらに複雑にしています。一部の健康食品輸出業者も、チリ保健省によれば、コンプライアンス確認のために税関での追加分析試験に直面し、リードタイムが長くなり運転資本要件が増加しています。これらの規制の枠組みは地域によって大きく異なり、グローバル市場拡大を目指すメーカーに運営上の課題をもたらしています。国間の一貫性のない規制は、複数の製品製剤を必要とすることが多く、生産コストを増加させ、運営効率を低下させています。

伝統的な砂糖ベースの食品・飲料に対する文化的嗜好

アルゼンチンでは、ドゥルセ・デ・レチェのメーカーが積極的なマーケティング努力にもかかわらず、ステビア甘味バリアントに対する消費者受容の課題に直面しています。消費者は味と後味を主な懸念として挙げ、甘味の強さを製品品質と結びつけることが多いです。「伝統的なレシピ」のブランディングを持つ飲料ブランドは依然としてサトウキビ砂糖を前面に打ち出し、その重要性を強調しています。最小限の砂糖と糖アルコール増量剤を組み合わせたハイブリッド製剤への緩やかなシフトがある一方、一部の既存カテゴリーはスクロースの完全置換に抵抗を示しています。調査では伝統的な砂糖ベースのレシピへの深い文化的愛着が明らかになっており、長年の食品製品のリフォーミュレーションに障壁をもたらしています。さらに、通常の砂糖と比較した砂糖代替品のコスト高が、特に価格感応度の高い市場においてメーカーによる採用を妨げています。メーカーは砂糖代替品に関する誤解に対処するための消費者教育キャンペーンも検討しています。これらの取り組みは、代替甘味料の健康上の利点と安全性を強調することで受容を改善することを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高甘味度甘味料がリード、糖アルコールが追い上げ

アスパルテーム、スクラロース、ステビオールグリコシドなどの高甘味度分子の売上は2025年に収益の63.95%に達し、南米甘味料市場への最大の貢献者となっています。予測期間中、安定したコストプロファイル、高い甘味効力、広範な安全性データが、これらの分子を主流の飲料、菓子、医薬品製剤に維持し続けるでしょう。ブランドはUHT処理時の熱安定性からスクラロースを好み、新しいステビアReb Mソリューションは改善された官能性能を示しています。それでも、糖アルコールはチューインガム、チョコレートコーティング、糖尿病患者向けベーカリー製品への用途拡大を背景に、カテゴリー全体の成長を上回る年平均成長率7.96%を記録すると予測されています。

製剤担当者は進化する規制動向を注視しています。アスパルテームは世界的な毒性学的レビュー後に再び注目を集めましたが、地域当局は既存の一日許容摂取量水準を維持し、飲料・卓上甘味料の数量に短期的な安定をもたらしています。スクラロースはブレンドシステムでのシェアを拡大し続けており、時間的な苦味をマスクするためにアセスルファムKと組み合わせることが多いです。一方、起業家的なブランドはエリスリトールの好ましい血糖影響を活用して健康意識の高い消費者を獲得しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

原料別:合成が基盤、バイオテクノロジーが成長を牽引

スクラロースやアスパルテームなどの合成分子は、予測可能な品質パラメータと成熟した調達ネットワークにより、2025年に南米甘味料市場シェアの48.40%を占めました。一貫した風味、供給の信頼性、競争力のあるコストが天然ポジショニングを上回る主流の炭酸清涼飲料ライン、大規模アイスクリーム生産、粉末清涼飲料ミックスで引き続き好まれています。しかし、バイオテクノロジー発酵成分は2026年〜2031年の年平均成長率8.62%で最も急速な成長が予測されています。Reb Mステビアの精密発酵と新規希少糖合成の進歩により、収率が向上し、溶剤使用量が削減され、単位コストが低下しています。

羅漢果エキスなどの植物由来成分は引き続き「天然のハロー効果」を享受していますが、アジアにおける農業用地の限界と複雑な抽出プロセスに起因する供給制約がスケーラビリティを抑制しています。しかし、発酵技術が成熟するにつれて、天然と合成の境界が曖昧になり、「自然同一」ポジショニングへとナラティブがシフトしています。大手飲料ブランドはパッケージ上で炭素フットプリント指標をますます伝達しており、バイオテクノロジー発酵Reb Mは従来のステビア葉農業と比較して土地使用量が少ないことを示しています。

形態別:粉末が支配的、液体が急増

粉末形態は、取り扱いの容易さ、長い賞味期限、ドライブレンド飲料プレミックス、卓上サシェ、ドライベーカリー原料との相性の良さから、2025年に南米甘味料市場規模の68.75%を占めました。ブラジルの多国籍飲料濃縮プラントは、効率的な大バッチブレンドのために粉末高甘味度甘味料に大きく依存しています。しかし、現在普及率が低い液体製剤は、スクラロースとステビアのブレンドを無菌濃縮液として出荷できる無菌処理投資に後押しされ、年平均成長率7.76%で成長すると予測されており、下流のボトラーの製造複雑性を低減しています。レディ・トゥ・ドリンクティー、コールドフィル乳製品、UHTフレーバーミルクセグメントでの採用も増加しています。

フードサービスチェーンは、衛生管理、コスト管理、精密投与の利点を理由に、飲料ファウンテン向けバッグインボックス液体甘味料システムへの切り替えを加速しています。ステビアブレンドを使用した卓上ドロッパーボトルは、2025年にアルゼンチンとチリ全域でeコマース販売が好調で、家庭への普及がさらに進んでいることを示しています。粉末製品は、気候変動が液体製品の安定性を脅かす物流の届きにくい地域で引き続き普及するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:飲料がアンカーカテゴリー、医薬品が加速

飲料は2025年に収益の40.85%を生み出し、南米甘味料市場のアンカーカテゴリーとして位置づけられています。炭酸清涼飲料、ジュース、乳製品ベースの飲料は、パッケージ前面の砂糖閾値に準拠するための製剤変更が進んでいます。企業はステビアとアセスルファムKの相乗的なブレンドを活用して甘味曲線とコストのバランスを取っています。レディ・トゥ・ドリンクコーヒーメーカーも、風味を維持しながらカロリー負荷を軽減するエリスリトールと羅漢果のシステムに移行しています。一方、医薬品セグメントは2026年〜2031年にかけて年平均成長率8.16%で最も強い成長を記録すると予測されており、錠剤コーティング企業が圧縮性向上のために糖アルコールを使用し、咳止めシロップ製剤担当者が温度範囲全体で一貫した甘味を確保するためにスクラロースを採用しています。

ソースやドレッシングなどの食品カテゴリーでは、褐変と保湿性のためのアルロースの段階的な配合が見られ、ベーカリーメーカーはメイラード反応においてスクロースの機能的性能を再現しながら正味炭水化物に寄与しないタガトースを試験しています。スポーツ栄養ブランドは、口当たりと電解質吸収を高めるグルコノデルタラクトンとエリスリトールを含むゼロシュガー水分補給パウダーを推進しています。これらの製品固有の機能的利点は、なぜ加工業者が甘味効力、増量ニーズ、ラベルポジショニングのマトリックスで用途を分析して理想的な原料を選択するかを裏付けています。

地域分析

ブラジルは2025年に収益の53.15%を維持し、広範な飲料濃縮インフラ、堅調な国内需要、サトウキビ原料への近接性に支えられています。サンパウロ州の発酵プラントへの投資流入が輸入中間体への依存を低下させており、健康影響表示規制が継続的なリフォーミュレーションパイプラインを促進しています。アルゼンチンのメーカーは通貨変動に直面しており、購買決定が国内生産の糖アルコールに傾いており、バイオテクノロジープロジェクトへの政府補助金が希少糖に焦点を当てたスタートアップを育成しています。アルゼンチンはこれらの政策支援と代謝疾患に対する国内意識の高まりから恩恵を受け、2031年まで年平均成長率7.76%で最も急速に成長すると予想されています。

南米その他の重要なシェアを占めるチリとペルーは、厳格な砂糖税制度と都市部の高い可処分所得により、GDPに比して低カロリー飲料消費において存在感を示し続けています。チリのスーパーマーケットはシュガーフリー菓子に専用の棚スペースを割り当て、競争圧力を高めています。ペルーの菓子セクターは輸出市場向けのチョコレートコーティングキノアバーにマルチトールを配合しています。一方、コロンビアの清涼飲料メーカーはペソ変動の中で原料コストを管理するために地元産ステビアの活用を試みています。

メルコスールを通じた貿易調整が添加物コードを調和させ、通関書類を簡素化し、域内ブロック間の甘味料フローへの関税を引き下げています。特にバイオセアニックコリドーによる道路接続の改善が、カンポグランデの生産拠点と北チリの消費拠点間のリードタイムを短縮しています。この合理化された物流ネットワークは、バルク粉末出荷の輸送コストを削減し、中小企業が新規甘味料システムを試験することを促進しています。農業産業廃棄物からキシリトールへの技術を活用する地域原料メーカーは循環経済のナラティブを強化し、国レベルのマーケティングチームがパッケージ上でサステナビリティの信頼性を強調できるようにしています。

競合環境

市場は適度に集約されており、グローバルな原料大手、地域の農業産業グループ、専門バイオテクノロジー企業が混在しています。Cargill, IncorporatedとTate & Lyle plcは多原料ポートフォリオと地域倉庫を展開し、飲料プラントへの翌日配送を確保し、優先サプライヤーの地位を維持しています。Ingredionは粗抽出物処理から高純度Reb M結晶まで垂直統合し、コスト管理上の優位性を持っています。一方、Raízenはサトウキビ副産物ストリームを活用して発酵用の再生可能炭素原料を生産し、主要顧客の低炭素フットプリントコミットメントに沿っています。

SweeeGenやEvolvaなどのニッチイノベーターは独自のバイオ触媒プラットフォームを採用してスケールで希少甘味分子を製造し、ミレニアル世代の消費者をターゲットとするプレミアム飲料ブランドとの長期供給契約を確保しています。GLG Life TechとStevia One Peruはトレーサブルな葉の調達を強調しており、これはクリーンラベル連合メンバーが重視する特徴です。Ajinomoto do Brasilはアスパルテームでの足場を維持しながらアルロース合成に転換するために深いアミノ酸発酵のノウハウを活用しています。

過去の戦略的動向は市場シェアをめぐる激化した競争を示しています。Ingredionはクリチバを拠点とする精密発酵スタートアップの過半数株式を取得し、Reb Mの地域能力を即座に倍増させました。Cargillはミナスジェライス州に2億USDの糖アルコールプラントを建設し、北米からの輸入依存を削減しました。Tate & Lyleはサンティアゴを拠点とする物流専門会社Agunsaと流通協定を締結し、南部コーン全域での2日間カバレッジを拡大しました。

南米砂糖代替品業界リーダー

Cargill, Incorporated.

International Flavors & Fragrances, Inc.

DSM-Firmenich

Tate & Lyle PLC

Givaudan SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BlueTree Technologiesが砂糖削減技術を南米に拡大し、オレンジジュースで33%の砂糖削減を達成しながら味覚プロファイルを維持するシステムでジュースと乳製品をターゲットとし、域内全体での規制承認を進めています。

- 2024年12月:アルゼンチン国家食品安全委員会が羅漢果エキスを1キログラムあたり最大8グラムの使用制限付き甘味料として承認し、天然甘味料の選択肢を拡大し、新規食品原料受け入れに向けたグローバルな規制トレンドに沿っています。

- 2024年12月:Tate & LyleとManusが「ナチュラルスウィートナーアライアンス」を結成し、ステビアReb Mを初の大規模な全米州産・製造バイオコンバートステビア原料として導入し、ジョージア州のManusのバイオファシリティを生産とサプライチェーンの安全性のために活用しています。

- 2024年8月:ベネズエラが2024年12月より砂糖、塩、飽和脂肪、トランス脂肪が多い食品への警告ラベル義務付けを発表し、域内全体のリフォーミュレーション戦略に影響を与える南米の規制調和トレンドに従っています。

南米砂糖代替品市場レポートの範囲

南米砂糖代替品市場はタイプ別にスクラロース、アセスルファムK、アスパルテーム、ステビア、サッカリン、その他に区分されています。用途別では、市場は乳製品・冷凍製品、ベーカリー、飲料、菓子、その他に区分されています。市場の地域分析もレポートに含まれています。

| 高甘味度甘味料 | アセスルファムカリウム |

| アドバンテーム | |

| アスパルテーム | |

| ネオテーム | |

| サッカリン | |

| スクラロース | |

| ステビア | |

| 羅漢果 | |

| その他の高甘味度甘味料 | |

| 糖アルコール | ソルビトール |

| キシリトール | |

| マルチトール | |

| エリスリトール | |

| その他の糖アルコール |

| 植物由来 |

| 合成 |

| バイオテクノロジー発酵 |

| 粉末 |

| 液体 |

| 食品 | ベーカリー・シリアル |

| 菓子 | |

| 乳製品・乳製品代替品 | |

| ソース・調味料・ドレッシング | |

| その他の食品用途 | |

| 飲料 | 炭酸清涼飲料 |

| レディ・トゥ・ドリンクティー・コーヒー | |

| スポーツ・エナジードリンク | |

| その他の飲料 | |

| 医薬品 | |

| その他の用途 |

| ブラジル |

| アルゼンチン |

| 南米その他 |

| 製品タイプ別 | 高甘味度甘味料 | アセスルファムカリウム |

| アドバンテーム | ||

| アスパルテーム | ||

| ネオテーム | ||

| サッカリン | ||

| スクラロース | ||

| ステビア | ||

| 羅漢果 | ||

| その他の高甘味度甘味料 | ||

| 糖アルコール | ソルビトール | |

| キシリトール | ||

| マルチトール | ||

| エリスリトール | ||

| その他の糖アルコール | ||

| 原料別 | 植物由来 | |

| 合成 | ||

| バイオテクノロジー発酵 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品 | ベーカリー・シリアル |

| 菓子 | ||

| 乳製品・乳製品代替品 | ||

| ソース・調味料・ドレッシング | ||

| その他の食品用途 | ||

| 飲料 | 炭酸清涼飲料 | |

| レディ・トゥ・ドリンクティー・コーヒー | ||

| スポーツ・エナジードリンク | ||

| その他の飲料 | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

南米甘味料市場の現在の規模はどのくらいですか?

市場は2026年に6億9,913万USDと評価されており、2031年までに8億3,518万USDに達すると予測されています。

最大の市場シェアを持つ甘味料のタイプはどれですか?

高甘味度甘味料が2025年に63.95%の収益シェアをリードしています。

最も急速に成長している用途はどれですか?

医薬品製剤は2026年〜2031年の年平均成長率8.16%で拡大すると予測されています。

最も高い成長が見込まれる国はどこですか?

アルゼンチンは政策インセンティブと国内健康意識の高まりにより、年平均成長率7.76%で成長すると予測されています。

最終更新日: