北米マットレス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

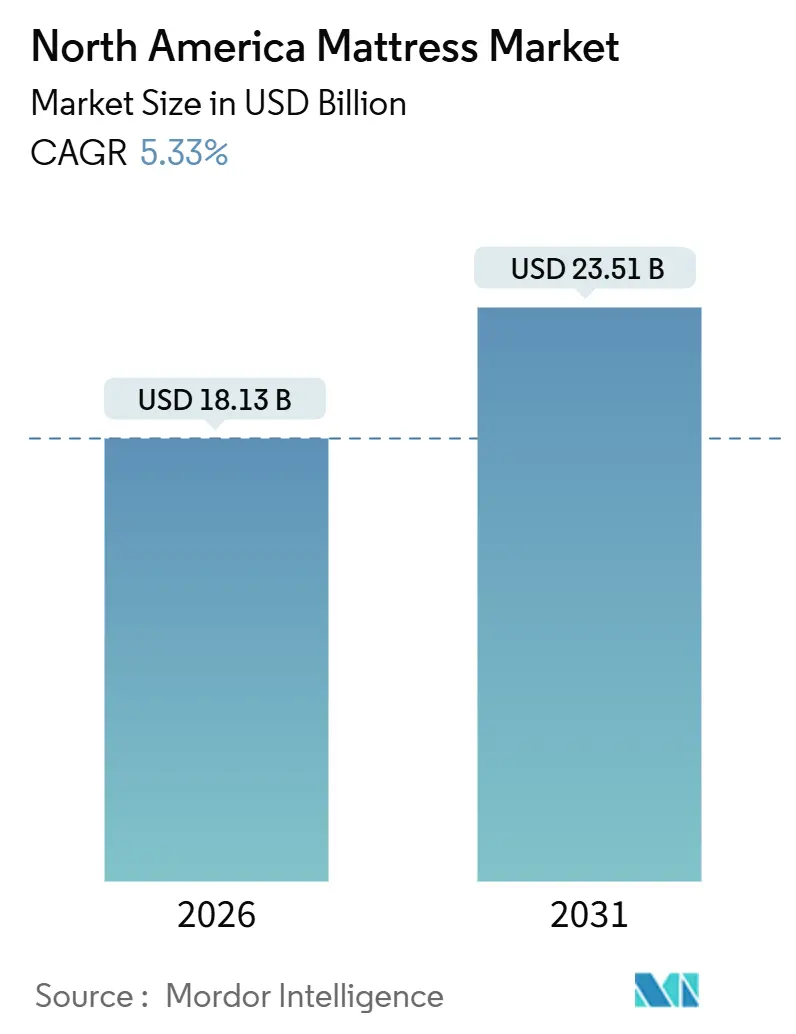

| 市場規模 (2026) | 18.13 十億米ドル |

| 市場規模 (2031) | 23.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米マットレス市場分析

北米マットレス市場規模は2026年に180億1,300万米ドルであり、予測期間中に年平均成長率(CAGR)5.33%を反映して、2031年までに235億1,000万米ドルに達する見込みです。北米マットレス市場の成長は、プレミアムコンフォート技術への複数年にわたる転換、垂直統合型小売モデル、ならびに製品設計と使用済み製品プログラムに影響を与えるサステナビリティ義務化の加速によって形成されています。2024年の需要低迷からの回復はチャネル間で不均一ですが、大手プレーヤーは新製品発売と広告を活用して価格決定力を回復し、高付加価値カテゴリーでのシェア獲得を進めています。拡大生産者責任プログラムは引き続き拡大しており、リサイクル料金とコンプライアンスの複雑性を高めているため、国内オペレーションと循環型設計ロードマップを持つブランドが有利な立場にあります。一方、消費者の健康意識とスリープテクノロジーの普及により、北米マットレス市場ではスマート機能、冷却イノベーション、およびアジャスタブルベースへの需要が持続しています。

主要レポートのポイント

- 製品タイプ別では、2025年においてインナースプリングが北米マットレス市場シェアの43.22%をリードし、メモリーフォームを含むフォーム製品は2031年までに年平均成長率6.46%で拡大する見込みです。

- マットレスサイズ別では、クイーンサイズが2025年において北米マットレス市場シェアの47.61%を占め、2031年までに年平均成長率5.98%を達成する見通しであり、サイズ別で最も強い成長軌跡を示しています。

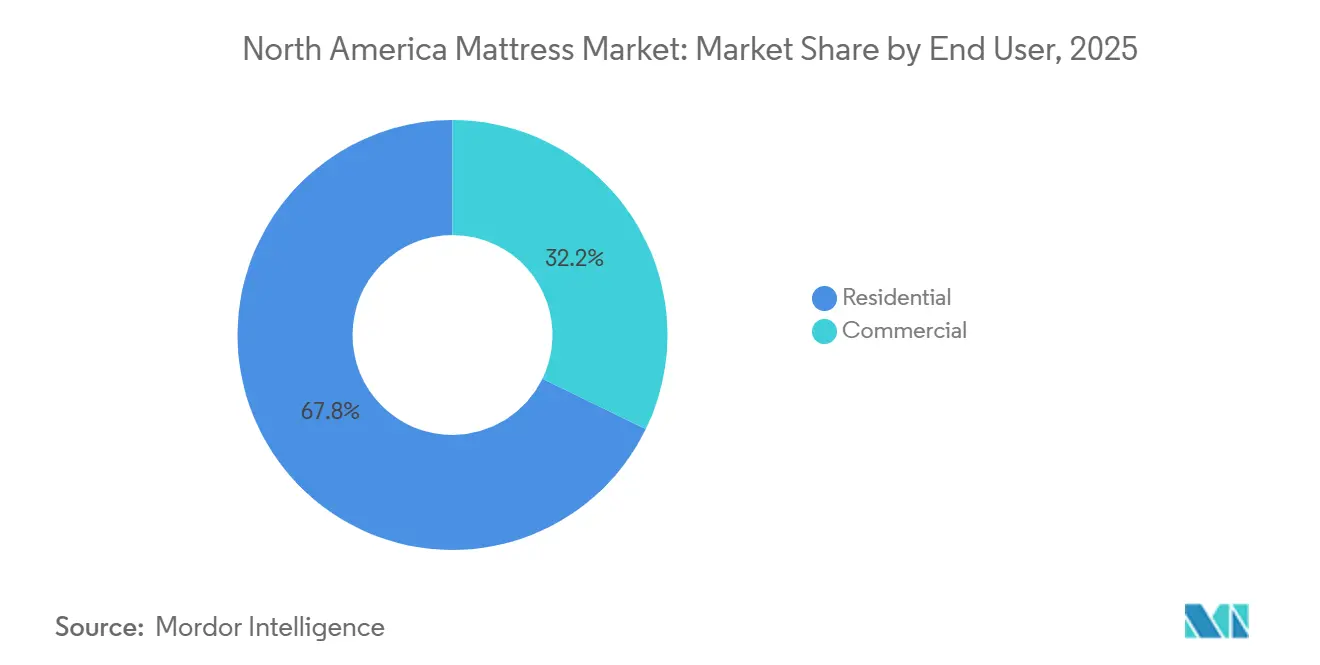

- エンドユーザー別では、住宅用セグメントが2025年において北米マットレス市場シェアの67.82%を保有し、2031年までに年平均成長率6.05%で成長する見込みです。

- 流通チャネル別では、B2C小売が2025年において北米マットレス市場シェアの65.23%を獲得し、2031年までに年平均成長率6.18%を記録する予測です。

- 地域別では、米国が2025年において北米マットレス市場シェアの81.49%を占める一方、カナダは2031年までに最速の年平均成長率5.61%を達成する見込みであり、北米マットレス市場全体における基準値と成長ドライバーの乖離を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米マットレス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腰痛および睡眠障害の罹患率上昇 | +0.9% | 米国、カナダ | 中期(2〜4年) |

| オンライン「マットレス・イン・ア・ボックス」DTC(ダイレクト・トゥ・コンシューマー)ブランドの成長 | +0.7% | 米国、カナダ、メキシコ | 短期(2年以内) |

| ハイブリッドおよびメモリーフォームモデルによるプレミアム化 | +1.1% | 米国、カナダ | 長期(4年以上) |

| ホスピタリティの改修および新規ホテルプロジェクト | +0.5% | 米国(主要)、カナダ(副次) | 中期(2〜4年) |

| リサイクル可能マットレスに対するESG主導の需要 | +0.6% | カリフォルニア州、オレゴン州、コネチカット州、ロードアイランド州、マサチューセッツ州;全国的に拡大中 | 長期(4年以上) |

| 高齢者介護施設におけるスマートマットレス | +0.4% | 米国、カナダでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腰痛および睡眠障害の罹患率上昇が買い替えサイクルとプレミアム購入を促進

米国成人における慢性疼痛は増加しており、2019年の20.0%から2023年には24.3%へと上昇しています。腰痛は最も多い訴えであり、北米マットレス市場全体で夜間の不快感と睡眠の質低下の主要な要因となっています。睡眠障害は、睡眠不足、不眠症、睡眠時無呼吸症候群を含み、生産性と家庭の健康に広範な経済的・健康上の影響をもたらしています。これらの複合的な状態により、消費者はより良いサポート、冷却機能、および圧力分散を提供するマットレスを求めるようになり、持続的な痛みを抱える人々の間では買い替えサイクルも短縮しています。ブランドはラインナップの刷新と的を絞った技術で対応しており、高度な冷却機能、ゾーン別サポートシステム、および脊椎と腰への負担を軽減するために硬さと姿勢を調整するベースなどが含まれています。製品のナラティブはコモディティ寝具からウェルネス志向のソリューションへとシフトしており、北米マットレス市場における価格決定力と持続的なアップグレード需要を支えています。健康意識の高い家庭が睡眠の質を生産性と長寿に結び付けるにつれ、このドライバーは経済状況が変動しても引き続きプレミアム購入の基盤となっています。

オンライン「マットレス・イン・ア・ボックス」DTC(ダイレクト・トゥ・コンシューマー)ブランドの成長が従来の小売経済を混乱させる

デジタルファーストブランドは長期トライアル期間を標準化し、配送を簡素化することで、北米マットレス市場においてショールームの諸経費を削減しながら、より広範な小売エコシステムをオンライン・オフライン融合型の購買体験へと向かわせました。大手プレーヤーはダイレクト・トゥ・コンシューマー販売を強化し、オンラインプラットフォームと大規模な店舗網を統合することで、消費者が実際の質感を確認する体験と玄関先への配送という利便性の両方を提供しています。新製品サイクルはこのチャネルの強靭性を示しており、PurpleのRejuvenate 2.0は力強いダイレクトレスポンスを示しながら、店頭での対面相談を好む買い物客を取り込むためにホールセールの売り場展開も拡大しています。オムニチャネルの選択肢が拡大するにつれ、ブランドはメディア支出のバランスを再調整し、迅速な家庭配送のためのサプライチェーンを強化し、利益率を守るために小包およびLTL(積み合わせ輸送)ネットワークとの整合性を持つボックス型デザインを採用しています。この進化は、製造、マーチャンダイジング、およびラストマイル配送を一つのプラットフォームで管理する垂直統合型モデルへと価値を移行させることで、北米マットレス市場を再形成しています。その結果生まれるミックスにより、より広い品揃え、価格帯のカバレッジ、およびデジタルと物理的なタッチポイント全体にわたる一貫したブランドストーリーテリングが実現されます。

ハイブリッドおよびメモリーフォームモデルによるプレミアム化が平均取引価値を向上させる

新製品発売では冷却性能、圧力分散、およびモーションアイソレーションが強調されており、北米マットレス市場において健康意識の高い家庭に支持されています。Tempur Sealyは2025年1月にSealy Posturepedicラインナップを刷新し、2024年1月にはTEMPUR-ActiveBreezeを投入することで、より強力なイノベーションとブランド訴求力によってエントリークラスからプレミアムセグメントまでのカバレッジを拡大しました[1]Tempur Sealy、「ニュースルーム - 製品発表および企業アナウンスメント」、Tempur Sealyニュースルーム、tempursealy.com。Sleep Numberは自社のClimateCoolケイパビリティにより、カテゴリーの温度管理に関するナラティブを前進させ、アジャスタブルベースとバイオメトリックインサイトをマットレス購入に付加価値を生む製品として引き続き訴求しています[2]Sleep Number Corporation、「Sleep Numberがより深く快適な睡眠のためにアクティブ冷却・自動調整機能を搭載したClimateCoolスマートベッドを発表」、Sleep Numberインベスターリレーションズ、ir.sleepnumber.com。消費者がマットレスとスマートベースおよびアプリ接続型睡眠ツールを組み合わせるにつれ、北米マットレス市場においてはバスケットサイズが拡大し、より高い利益率の品揃えにおけるアタッチメント率も上昇しています。プレミアム層はオムニチャネルの配置からも恩恵を受けており、プレミアム志向の買い物客は柔軟なオンラインフルフィルメントオプションを利用する前に、店頭で硬さ、反応性、およびエッジサポートを確認することが多いです。これらの要素が相まって、持続的な価格実現を支え、カテゴリーの長期的なCAGR向上に貢献しています。

リサイクル可能マットレスに対するESG主導の需要が製品設計とサプライチェーンを形成

拡大生産者責任プログラムは範囲と料金の両面で拡大しており、カリフォルニア州、コネチカット州、ロードアイランド州、オレゴン州がマットレスリサイクルプログラムを運営し、マサチューセッツ州は廃棄禁止を施行することで使用済み製品の取り扱いをリサイクルへと転換させています。カリフォルニア州の料金は2026年4月より1ユニットあたり18米ドルに引き上げられる予定であり、オレゴン州のプログラム料金は1ユニットあたり22.50米ドルであり、これらの変更は北米マットレス市場においてブランドが返品物流およびリサイクルサポートの計画ニーズを増大させています。カリフォルニア州は2024年に156万枚のマットレスをリサイクルし、システムが規模と利便性のために整備された場合に75〜90%の素材が回収可能であることを示しました[3]マットレスリサイクル協議会、「寝具業界のカリフォルニア州マットレスリサイクルプログラムが9年目に新たなマイルストーンを達成」、mattressrecyclingcouncil.org。コンプライアンスコストが増加するにつれ、北米マットレス市場において分解を前提とした設計慣行と素材の透明性が製品ロードマップとマーケティング上の主張においてより中心的な位置を占めるようになります。地域製造への投資と明確な素材調達を持つ企業は、循環型要件との整合性をより良く確保できます。これはEssentiaの2026年米国工場開設によって示されており、オーガニックおよび低排出構造物向けの北米生産を強化しています。州プログラムが成熟するにつれ、回収可能な構造を標準化する先行企業は、業務の予測可能性とサステナビリティ意識の高い消費者からのブランドクレジットの面で恩恵を受けることができます。

制約要因影響分析*

| 制約要因 | CAGRへの影響(約)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリウレタンフォームおよびスチール価格の変動 | -0.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| サプライチェーン輸送コストのインフレ | -0.5% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 埋め立て禁止によるリサイクルコンプライアンスコストの上昇 | -0.3% | カリフォルニア州、コネチカット州、ロードアイランド州、オレゴン州、マサチューセッツ州 | 中期(2〜4年) |

| ガラス繊維防火バリアの精査とリコールリスク | -0.4% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリウレタンフォームおよびスチール価格の変動がメーカーの利益率を圧縮

原材料の価格変動は価格の柔軟性を制限します。特に消費者需要が歴史的平均を下回り、買い手が北米マットレス市場での値上げに敏感な場合はそれが顕著です。2024年の米国での販売減少では、マットレスおよび固定式ファウンデーションの総販売額が7.7%減の92億米ドルとなり、ユニット数は3,650万枚まで落ち込み、スループットが低下して小規模生産者が量的レバレッジでコスト急騰を相殺する能力が制限されました。こうした状況は規模と垂直統合の優位性を増幅させており、大手プラットフォームは施設間でフォーム、スプリング、および組立インプットを調整し、コストエクスポージャーを管理するためにミックスを調整することができます。上流のコンポーネントサプライヤーは、調達、物流、および製品設計を部門横断で整合させてコスト変動を緩和することで、北米マットレス市場内で統合プレーヤーに別のバッファーを提供します。中小メーカーは、インプットコストがホールセール価格の改訂よりも速く上昇した場合に運転資本が逼迫し、ピーク販売期間中の新製品サイクルと市場サポートが制限される可能性があります。この環境では、利益率を守り工場稼働率を安定させるために、短期的には製品の簡素化、SKU数の削減、および的を絞ったアップグレードが一般的になります。

埋め立て禁止によるリサイクルコンプライアンスコストの上昇が小規模市場参加者に課題を突きつける

いくつかの州における州レベルの拡大生産者責任義務と廃棄禁止は、1ユニットあたりの料金と管理上の報告要件の両方を引き上げ、全国的な品揃えを展開するブランドのサービス原価を増加させます。カリフォルニア州の料金は2026年4月に1ユニットあたり18米ドルに引き上げられ、オレゴン州は1ユニットあたり22.50米ドルで運営されており、マサチューセッツ州の廃棄禁止は北米マットレス市場において同州にサービスを提供する小売業者およびeコマース事業者に計画要件を追加します。リサイクルインフラは地域によって異なり、キャパシティの不足はピーク購買期間中の引き取りプログラムにボトルネックを生じさせ、サービスレベルのリスクを高める可能性があります。これらの状況は、分解を前提とした設計と明確な素材ラベリングを採用した製品を優遇し、鉄鋼、フォーム、および繊維ストリームからの回収とダウンストリームの価値を改善します。大手ブランドは北米マットレス市場において州をまたいだコンプライアンス、物流、および消費者コミュニケーションを調和させる立場にあります。循環型経済がより強力な政策の焦点となるにつれ、リサイクル対応のために構造を更新した生産者は長期的なコンプライアンスコスト強度を下げ、使用済み製品段階での顧客体験を改善することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォームが勢いを増す一方でインナースプリングがボリュームシェアを維持

インナースプリングマットレスは2025年の売上の43.22%を占めており、従来の小売における深い流通と広範な価格アクセシビリティを反映しています。一方でメモリーフォームを含むフォーム製品は、北米マットレス市場の製品ミックスの中で最も速い成長軌跡として2031年までに年平均成長率6.46%を達成すると予測されています。このミックスは、大衆および商業チャネルにおけるコイルの安定した役割と、健康・ウェルネスのニーズに合致した圧力分散とモーションアイソレーションを提供するエンジニアリングフォームの勢いを浮き彫りにしています。コイルサポートとフォームコンフォートレイヤーを融合させたプレミアムハイブリッドは、より弾力のある反発力と強固なエッジパフォーマンスを求める消費者のアップグレードパスを強化し、北米マットレス市場において重要な役割を果たしています。2025年1月に発表された全面刷新されたSealy Posturepedicファミリーのような大規模なラインナップ刷新は、サポートシステムと冷却素材のイノベーションを強調しながら、エントリーからプレミアムまでのカバレッジを確保します。スマートベースのアタッチメントと的を絞った冷却イノベーションは、北米マットレス市場全体でパフォーマンス重視のラインナップの平均販売価格を引き上げ、知覚価値を強化し続けています。

大手ブランドは高回転の構造を中心に据え、必要に応じて低回転アイテムを整理することで、工場スループットとSKUの複雑性のバランスを取っています。並行して、スペシャリティサプライヤーとオーガニック志向の生産者は、EssentiaのフロリダにおけるNorth America需要に対応する新施設に見られるように、関税とコンプライアンスリスクを軽減するために国内生産のフットプリントを強化しています。プレミアムブランドによるパフォーマンスマーケティングは、北米マットレス市場においてコモディティフォームビルドとの差別化のために冷却範囲、通気性の高いテキスタイル、およびアジャスタブルサポートを強調しています。消費者が耐久性と価格を比較検討する中、実証的な快適メリットを持つフォームおよびハイブリッドモデルが支持を集めており、一方で定評のあるコイルメーカーはバリューラインとホスピタリティへの配置によってボリュームシェアを守り続けています。このバランスは、耐久性とコンプライアンスを優先するバリューおよび商業ティアにおけるコイルの役割を維持しながら、北米マットレス産業における継続的なプレミアム化を示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

マットレスサイズ別:クイーンサイズの優位性が世帯構成とベッドルームの広さを反映

クイーンサイズモデルは2025年に47.61%のシェアでリードし、2031年までに年平均成長率5.98%を達成する見通しであり、北米マットレス市場における典型的な世帯ニーズと小売フロアのダイナミクスへの最適な適合を反映しています。キングサイズはより広いスペースを持つ大型家庭や買い手の間で強い地位を保っていますが、クイーンは多くの店舗品揃えとDTC(ダイレクト・トゥ・コンシューマー)ラインナップでデフォルトとなっています。シングルとダブルサイズは子ども部屋やゲスト用スペースでの関連性を維持しており、手頃な価格と基本的な快適性のバランスを取った価格戦略が採用されています。スプリットキング形式を含むカスタムおよびスペシャリティサイズは、北米マットレス市場においてパーソナライズされた睡眠のためにアジャスタブルファウンデーションと組み合わせた個別硬さと調整可能なポジショニングを求める睡眠者にサービスを提供しています。梱包と自宅配送もクイーンおよびキングサイズに適しており、小包、LTL(積み合わせ輸送)、またはスケジュール配送ネットワークを通じた効率的なフルフィルメントをサポートしています。

スマート機能とアクセサリーはサイズ選択を強化しており、カップルはしばしばアジャスタブルファウンデーション上のスプリット形式を優先するデュアルゾーンのクライメートコントロールと個別サポートを重視します。小売業者はクイーン設定の回転の速い構成に焦点を当てることで在庫を合理化しており、プレミアム購入者のアタッチメント機会を維持するためにキーとなるキングおよびスペシャリティオプションを維持しています。eコマースのイメージ、比較ツール、およびバーチャルコンサルテーションは、北米マットレス市場においてサイズと快適性の検証のための実店舗テストを補完しています。ブランドはまた、意思決定を簡素化し、付加価値パッケージで利益率を守るためにサイズ別の寝具とベースのバンドルをキュレートしています。このアプローチは、最も高いボリュームの形式を中心にサプライチェーンを調整しながら、チャネル全体で一貫した消費者体験をサポートしています。

エンドユーザー別:住宅用セグメントがシェアを確保しながら商業用ホスピタリティが安定をもたらす

住宅用顧客は2025年の売上の67.82%を占め、北米マットレス市場における買い替えサイクル、世帯形成、およびウェルネス主導のアップグレードの中心的な役割を反映して、2031年まで年平均成長率6.05%で成長する見込みです。冷却機能、圧力分散、スマート機能への消費者のシフトは、ベースとアクセサリーと組み合わせた場合に平均販売価格の上昇を支えます。商業用バイヤーは、調整されたコンポーネント、組立、および物流能力を持つサプライヤーを優遇する一括調達、正式な仕様書、およびコンプライアンスチェックにより工場負荷を安定させます。高齢者向け生活施設と医療施設は、モニタリングと転倒リスク軽減のための接続型ソリューションをテストしており、北米マットレス市場において成果を改善し価値基盤ケアの目標に沿っています。消費者主導のアップグレードと施設の改修というこの組み合わせが、経済サイクル全体にわたる安定した需要の基盤となっています。

ホスピタリティプロジェクトとチェーン基準も製品ロードマップに影響を与えており、耐久性、清潔さ、および防火規制コンプライアンスが消費者の信頼に結び付くことを重視しています。スマートベースとアプリ接続型インサイトの台頭は、住宅用と商業用の両方の環境でマットレスを超えた価値を拡張する新たな機会を創出します。広範な価格帯をカバーするブランドは、セレクトサービスホテルからプレミアムスイートまでのポートフォリオ全体にサービスを提供しながら、北米マットレス市場の季節的なピークに合わせて生産を調整することができます。家庭が睡眠の健康と快適性を引き続き優先する中、住宅用セグメントは中核的な成長エンジンであり続け、商業用契約は景気循環に逆行する予測可能性と利益率の多様化を提供します。その結果は、製品イノベーションとオムニチャネル実行への持続的な投資を支える、より安定した収益の組み合わせです。

流通チャネル別:B2C小売が最も速く拡大しながらオムニチャネル統合が境界を曖昧にする

B2C小売は2025年に65.23%のシェアを獲得し、北米マットレス市場においてダイレクト・トゥ・コンシューマーeコマースとスペシャリティ小売の継続的な強さを反映して、2031年まで年平均成長率6.18%で成長する予測です。スペシャリティチェーンはプレミアム購入者に実際の質感を確認する体験を提供し、オンラインプラットフォームはトライアル期間、配送の利便性、および品揃えの広さに優れています。大手統合オペレーターは店舗とデジタルの体験を同期させ、ハイタッチの対面相談と迅速な家庭配送の両方をサポートするシームレスなショッピングを作り出しています。Mattress Firm内でのPurpleの拡大は、ブランドがホールセールの売り場展開とDTC(ダイレクト・トゥ・コンシューマー)主導のイノベーションサイクルを組み合わせて、北米マットレス市場においてトラフィックソースを多様化しチャネルリスクを低減している方法を示しています。ボックス型デザインは引き続き小包およびLTL(積み合わせ輸送)ネットワークに適しており、非ボックス型のプレミアムモデルはスケジュール配送とホワイトグローブサービスに依存して顧客体験を保護しています。

B2Bプロジェクトチャネルは、一貫性、コンプライアンス、およびサービスレベル合意がサプライヤー選定を定義するホスピタリティおよび機関バイヤーにとって引き続き重要です。マーチャンダイジング、在庫、およびラストマイル配送を整合させることができる垂直統合型小売プラットフォームは、規模のメリットと製品改善のためのより緊密なフィードバックループを獲得します。リテールメディアとパフォーマンスマーケティングはオーディエンスターゲティングを精鋭化し、一方で店舗内診断と睡眠コンサルテーションは北米マットレス市場において買い物客を快適性の好みに従って案内します。返品と交換は、オンライン注文を店舗ネットワークとリンクして逆物流コストを削減する統一システムを通じて合理化されています。その結果は、地域をまたいで消費者および商業用途に品揃えを適応させることで摩擦を取り除くブランドと小売業者を優遇するチャネルランドスケープです。

地域分析

米国は2025年に地域売上の81.49%を占め、北米マットレス市場においてスペシャリティ小売、マスeコマース、およびブランド直営店にわたる最大の設置基盤と広範なチャネルカバレッジを反映しています。カナダは2031年まで最速の年平均成長率5.61%を達成する見通しであり、安定した世帯需要とデジタルファーストの睡眠ソリューションの普及増加を反映しています。マットレスおよび固定式ファウンデーションの総販売額が7.7%減の92億米ドルとなり、ユニット数が3,650万枚に落ち込んだ米国での2024年の低迷後、2025年末から2026年にかけての活動は製品リセットと統合型小売プラットフォームによって支えられ、サービスレベルとマーケティングリーチが改善されています。大手プラットフォームによる製品イノベーションと広告は、価格の正常化を助け、ウェルネス意識の高い買い手の関心を広げるアップグレードされた素材、冷却機能、スマート機能を促進し、北米マットレス市場において活動を支援しています。防火バリアとリサイクルに関する規制監督はコンプライアンス推進を加速させており、国内製造、透明な素材、および堅固な品質システムを持つブランドが有利な立場にあります。

カナダのパフォーマンスは、強靭な需要ドライバーとオムニチャネル浸透の増加から恩恵を受けており、消費者は快適性のアップグレード、スマートベース、および短い配送期間を求めています。清潔な素材と耐久性のある構造を強調する地域に関連した品揃えは、長い製品寿命と明確な認証を重視する家庭に支持されています。オーガニック志向のブランドは、越境での入手可能性をサポートし、カナダの買い物客の政策の変化への対応とリードタイムの改善を助けるために、北米内の製造能力を拡大しています。小売業者は、北米マットレス市場においてサービス期待に応えるため、オンラインでの発見と店舗でのトライアルおよび州全体での調整された配送をリンクするユニファイドコマース機能を磨き続けています。地域に合ったサービスと透明な素材への注力は、利便性を犠牲にすることなく着実なアップグレードと買い替えサイクルを支えています。

メキシコは地域内で金額ベースでは最も小さな市場にとどまっていますが、サプライチェーンと地域生産に関連した近い将来の成長機会において戦略的に重要です。ブランドとコンポーネントサプライヤー間のパートナーシップは、米国およびカナダの基準を満たす必要があるインナースプリングシステム、フォーム、および組立における越境の一貫性を支援しています。デジタルチャネルが発展するにつれて、ボックス型デザインと簡素化されたチェックアウトプロセスが都市部全体の消費者へのリーチを助け、一方で従来の商人は地域クラスターへのサービスを継続しています。北米マットレス市場全体は、地域化された製造とコンポーネントの入手可能性から恩恵を受けており、需要変動の時期における市場投入スピードと回復力を改善しています。長期的には、これらのサプライサイドの強みが三か国全体でより一貫した品揃え計画と製品刷新のペースを支える可能性が高いです。地域での実行と信頼性の高いサービスは、特に消費者が大型家具の即時入手可能性と簡単な返品を期待する中で引き続き不可欠です。

競争環境

北米マットレス市場の競争環境は、大手プレーヤーが垂直的管理とオムニチャネルリーチを拡大するにつれて集約が進んでいます。Tempur Sealyは2025年2月にMattress Firmの買収を完了し、Somnigroup Internationalという企業名を採用することで、フォーム、インナースプリング、組立、ホールセール、eコマース、および米国内最大のスペシャリティ小売ネットワークを包括する統一プラットフォームを創出しました[4]Somnigroup、「Tempur SealyがMattress Firmの買収を正式完了」、Somnigroupニュースルーム、somnigroup.com。この統合プラットフォームは、北米マットレス市場において製品サイクルとサービスレベルを管理する強化された能力を持つカテゴリーアンカーとしてSomnigroupを位置付けています。競合他社は的を絞ったイノベーション、選択的な店舗拡大、および高トラフィックの小売環境でのフロア展開を拡大するパートナーシップで対応しています。これらの動きは差別化を鋭化させると同時に、信頼性の高い配送とアフターサービスの重要性を強化しています。

Purple InnovationはMattress Firm内での小売フットプリントを拡大し、2026年においてトラフィック獲得とコンバージョンを強化するためにスロット数を2倍以上に増やし、一方でSomnigroupの組立および物流ネットワークを選定ラインに活用するサプライ契約を締結しました。Sleep Numberは接続型ベッドと温度管理を通じてテクノロジーリーダーシップを深め続け、J.D. Powerの2025年米国マットレス満足度調査で店舗購入とオンライン購入の両方においてトップの地位を獲得しました。プレミアムおよびオーガニック志向のブランドは、安定したサプライと短いリードタイムを確保するために北米内の製造能力に投資しており、Essentiaが2026年に開設予定の米国施設によって示されています。これらの戦略は、消費者が北米マットレス市場においてパフォーマンス、サステナビリティ、および信頼性の高いサービスをますます求める中、差別化を維持するのに役立ちます。

製品イノベーションとパートナーシップも競争上のポジショニングにおいて中心的な役割を果たしています。Tempur Sealyは主要ブランド全体にわたる大規模な製品アップデートを実施し、プレミアム購入者を引き付けるためにTEMPUR-ActiveBreezeで新たな冷却機能を導入しました。Mattress Firm、Purple、およびLeggett & Platt間の戦略的サプライヤー協定は、店舗とオンラインの両方において価格帯とコンポーネントにわたる品揃えを拡大し、バリューとプレミアムの両セグメントをサポートしています。SaatvaのチームUSAおよびLA28とのコラボレーションのような睡眠パフォーマンスを強調するマーケティングパートナーシップは、北米マットレス市場において新たなオーディエンスへのブランドの信頼と接触範囲を広げています。Sleep Numberにおける2025年の新CEOおよびCFOを含む技術志向ブランドでのリーダーシップ変更は、カテゴリー回復の次のフェーズでのオムニチャネル運営と製品開発における実行の重要性を示しています。業界全体として、メーカーと小売業者はより少なくより強力なSKU、拡大された冷却オプション、および統合された配送の周りに整合し、勢いを持続させています。

北米マットレス業界リーダー

Serta Simmons Bedding LLC

Tempur Sealy International Inc.

Sleep Number Corporation

Kingsdown Inc.

Corsicana Mattress Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Essentia Organic Mattressがフロリダ州ボカラトンに米国初の第2製造施設を開設し、両面デザインを採用したVenti Organic Mattressを発売しました。

- 2025年3月:Somnigroup InternationalはMattress Firmが Purple Innovation, Inc.およびLeggett & Platt, Inc.と新たなサプライヤー契約を締結したことを発表しました。これは様々な価格帯にわたるマットレス、ファウンデーション、その他の寝具関連製品の流通と開発を対象としています。

- 2025年5月:SaatvaはLA28オリンピック・パラリンピック競技大会およびチームUSAの公式マットレスおよびリストラティブスリーププロバイダーに指名され、ミラノ・コルティナ2026およびLA28を通じてパートナーシップが続きます。

- 2025年2月:Tempur Sealy Internationalは、米国最大のマットレススペシャリティ小売業者であるMattress Firm Group Inc.の約50億米ドル(現金27億米ドルおよび普通株式3,420万株)での買収を完了し、Somnigroup International Inc.を創設しました。この取引は製造、ホールセール、および小売を垂直統合し、プロフォーマ売上は約80億米ドル(北米85%、国際15%、ダイレクト・トゥ・コンシューマー65%、サードパーティ小売業者35%)です。

北米マットレス市場レポートスコープ

マットレスはベッドの一部として、またはベッドフレームの上でベッドとして使用するように設計されています。マットレスは、毛髪、わら、綿、フォームラバー、または金属スプリングのフレームワークなどの素材を含む、通常は丈夫な布でできたキルティングまたは同様に固定されたケースで構成される場合があります。マットレスは空気または水で充填される場合もあります。ほとんどのマットレスは7年から10年持続するはずです。ただし、マットレスの寿命に影響を与える多くの変数があります。マットレスの元々の製造品質、使用素材、さらには睡眠者の体重や睡眠スタイルもベッドの耐久性に影響を与える可能性があります。北米マットレス市場はタイプ別にインナースプリング/コイルマットレス、フォームマットレス、ラテックスマットレス、ハイブリッド、その他に、マットレスサイズ別にシングルサイズマットレス、ダブルサイズマットレス、クイーンサイズマットレス、キングサイズマットレス、カスタム&スペシャリティサイズに、用途別に住宅用と商業用に、流通チャネル別にB2C/小売とB2B/プロジェクトに、地域別に米国、カナダ、メキシコにセグメント化されています。本レポートは、上記すべてのセグメントについて市場規模と予測を金額ベースで提供します。

| インナースプリング/コイル |

| フォーム(メモリーフォームを含む) |

| ラテックス |

| ハイブリッド |

| その他のマットレスタイプ |

| シングルサイズマットレス |

| ダブルサイズマットレス |

| クイーンサイズマットレス |

| キングサイズマットレス |

| カスタム&スペシャリティサイズ |

| 住宅用 |

| 商業用 |

| B2C/小売 | マスマーチャンダイザー |

| スペシャリティマットレス専門店(ブランド専売店を含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | インナースプリング/コイル | |

| フォーム(メモリーフォームを含む) | ||

| ラテックス | ||

| ハイブリッド | ||

| その他のマットレスタイプ | ||

| マットレスサイズ別 | シングルサイズマットレス | |

| ダブルサイズマットレス | ||

| クイーンサイズマットレス | ||

| キングサイズマットレス | ||

| カスタム&スペシャリティサイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マスマーチャンダイザー |

| スペシャリティマットレス専門店(ブランド専売店を含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答されている主要な質問

北米マットレス市場の現在の規模と予想される成長はどれくらいですか?

北米マットレス市場規模は2026年に180億1,300万米ドルであり、5.33%のCAGRを示して2031年までに235億1,000万米ドルに達する予測です。

北米でリードしており最も速く成長している製品カテゴリーはどれですか?

インナースプリングは2025年に43.22%のシェアでリードしており、メモリーフォームを含むフォームはプレミアムコンフォート機能が牽引力を増す中、2031年までに年平均成長率6.46%で最速の成長が見込まれています。

北米におけるマットレス購入のチャネルはどのように進化していますか?

B2C小売は2025年に売上の65.23%を保有し、選択と配送の利便性を向上させる統合されたオンラインとスペシャリティ店舗の体験に支えられて年平均成長率6.18%で成長する見込みです。

北美の寝具カテゴリーにおけるテクノロジー普及を推進している要因は何ですか?

健康上の懸念と睡眠最適化が冷却、調整可能性、およびバイオメトリックトラッキングの普及を促進しており、接続型プラットフォームとスマートベースがバスケットサイズと知覚価値を拡大しています。

リサイクルおよびEPR(拡大生産者責任)プログラムは北米の寝具カテゴリーにどのような影響を与えていますか?

州プログラムは1ユニットあたりの料金と報告義務を課しており、例えばカリフォルニア州の2026年4月からの18米ドルの料金やオレゴン州の22.50米ドルの料金があり、分解を前提とした設計と調整された引き取りプログラムを促進しています。

北米の中でどの地域がリードし、どの地域が最も速く成長していますか?

米国は2025年に売上の81.49%を占め、カナダは現在の成長軌跡に基づいて2031年までに最速の年平均成長率5.61%を達成する見込みです。

最終更新日: