北米ITサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

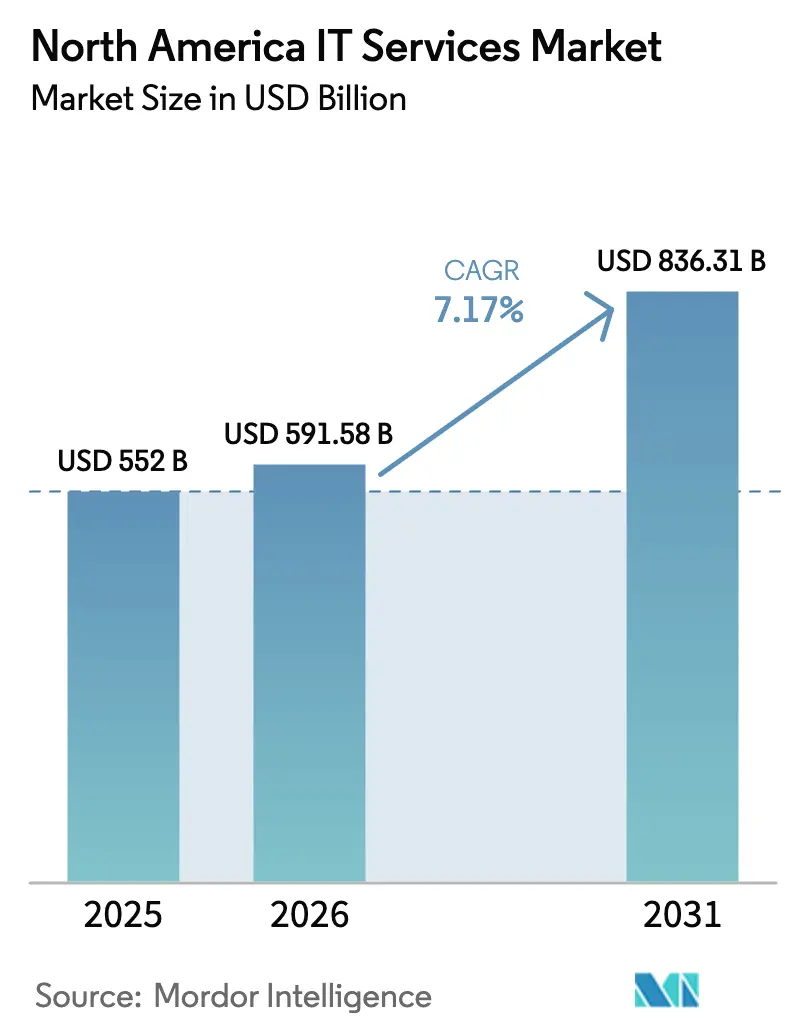

| 基準年の市場規模 (2025) | 552 十億米ドル |

| 市場規模 (2026) | 591.58 十億米ドル |

| 市場規模 (2031) | 836.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

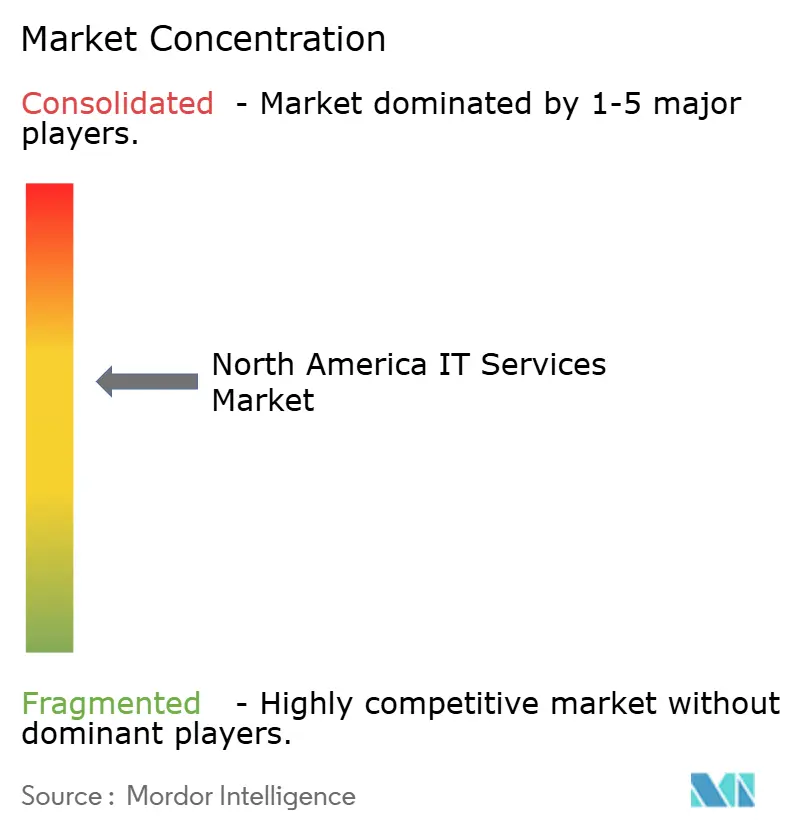

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ITサービス市場分析

北米ITサービス市場規模は2025年に5,520億米ドルと評価され、2026年の5,915億8,000万米ドルから2031年には8,363億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.17%です。大規模なクラウド移行への企業支出の記録的な増加、AI対応プラットフォームの急速な普及、そして大規模なゼロトラスト展開がこの勢いを支えています。北米は世界のIT支出の40%を占め、2025年には10.2%の増加を記録しており、世界的なデジタルトランスフォーメーションにおける同地域の中心的役割を示しています。取締役会は、収益増加またはコスト削減に直結するテクノロジープロジェクトを求めており、技術的な成果を測定可能な結果に結びつけることのできるプロバイダーへの契約を誘導しています。米国料金比で25%〜40%のコスト削減を実現するラテンアメリカのニアショア人材ハブは、リアルタイムコラボレーションを維持しながらスキル不足の解消に貢献しています。高まるサイバー脅威、進化するデータ主権に関する規制、および高い資本コストは実行上の複雑さをもたらしますが、同時にコンプライアンスに精通したプロバイダーに対するアドバイザリー機会も生み出しています。

レポートの主要なポイント

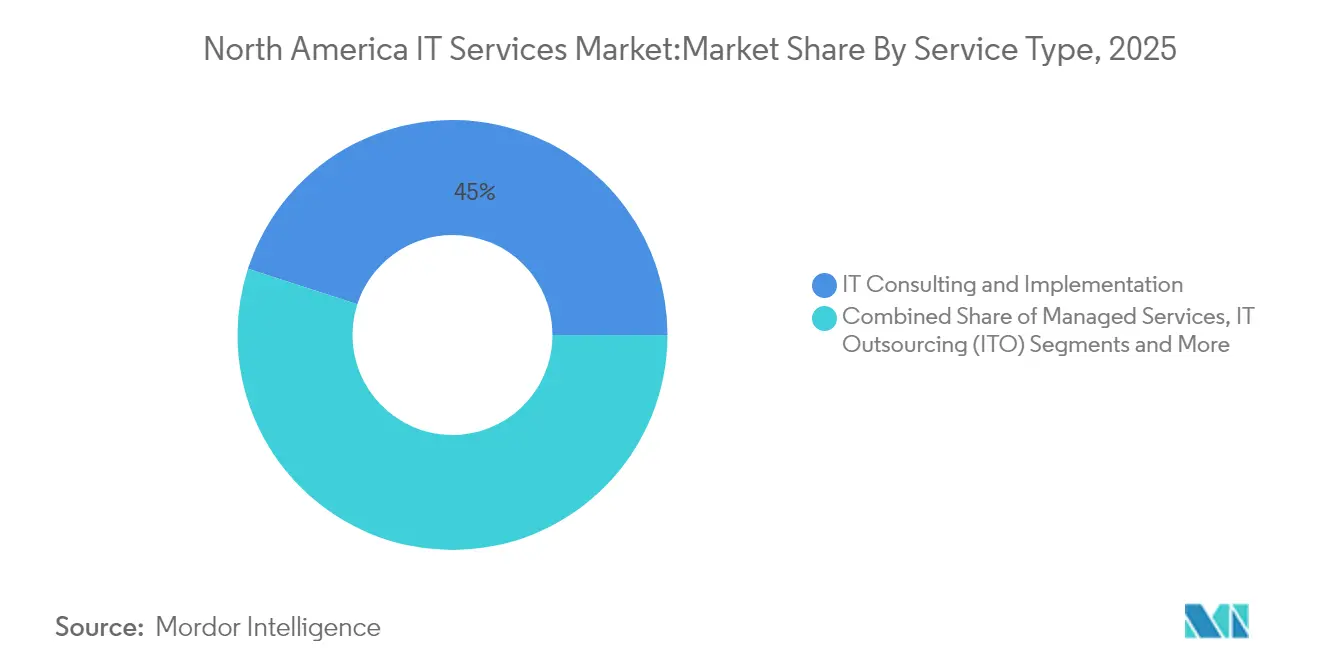

- サービスタイプ別では、ITコンサルティング・導入が2025年の北米ITサービス市場シェアにおいて45.02%でリードしており、マネージドサービスは2031年にかけて8.22%のCAGRで最も急速に拡大しています。

- 展開モデル別では、オンプレミスソリューションが2025年の北米ITサービス市場規模において67.12%のシェアを占めていますが、クラウド展開は8.71%のCAGRで進展しています。

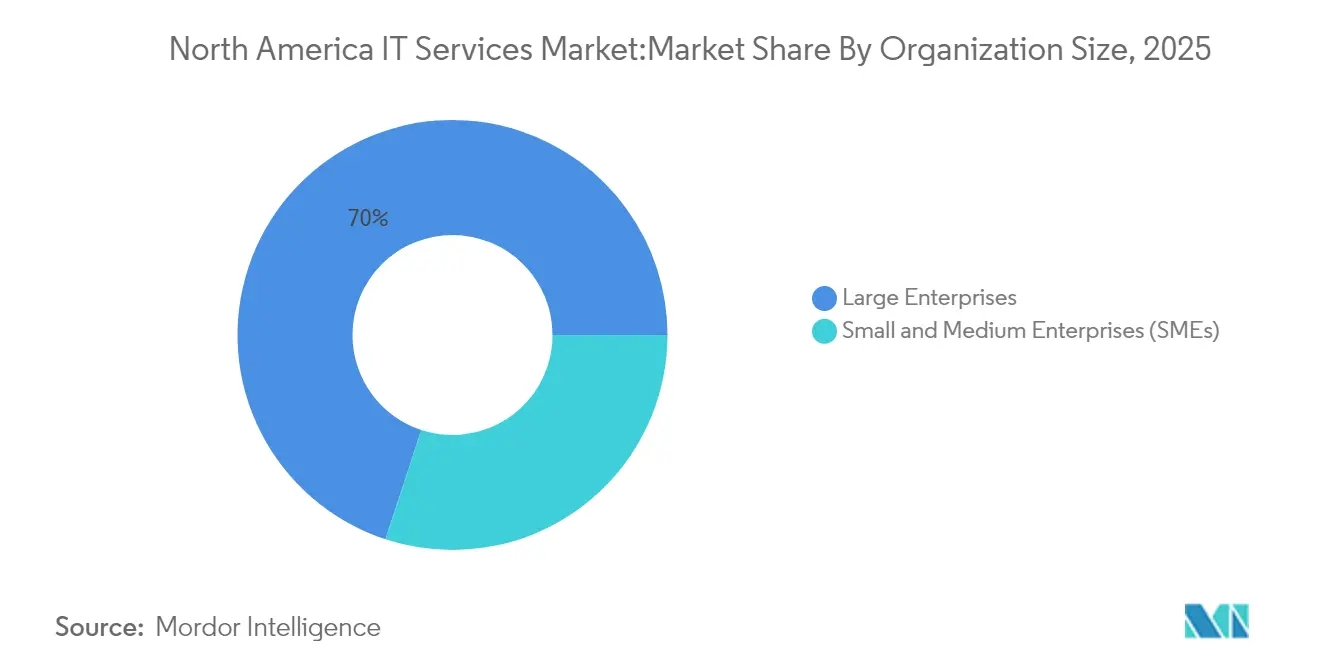

- 組織規模別では、大企業が2025年において69.95%の収益シェアを保持しており、中小企業(SME)は2031年にかけて8.36%のCAGRで成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年の北米ITサービス市場規模の29.55%を占めており、ヘルスケアおよびライフサイエンスが2031年にかけて7.42%と最高のCAGRを記録する見通しです。

- 国別では、米国が2025年の北米ITサービス市場シェアの40.60%を保持しており、カナダは2031年にかけて7.86%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ITサービス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体にわたるデジタルトランスフォーメーションの加速 | +2.1% | 北米および欧州連合(EU) | 中期(2〜4年) |

| クラウドおよびハイブリッドマルチクラウドへの急速な移行 | +1.8% | 世界全体、米国・カナダでの早期展開 | 短期(2年以内) |

| サイバーセキュリティおよびゼロトラスト導入の拡大 | +1.4% | 北米中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| ニアショア人材ハブによる米国のスキル不足の緩和 | +0.9% | 米国・ラテンアメリカ回廊、カナダ・メキシコ | 長期(4年以上) |

| 成果連動型価格設定による中堅市場需要の解放 | +0.7% | 北米、メキシコへの拡大 | 中期(2〜4年) |

| サービスとしてのマネージドジェネレーティブAIアクセラレーター | +1.2% | 米国主導、カナダが追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業全体にわたるデジタルトランスフォーメーションの加速

デジタルリーダーの72%が2025年の予算増加を見込んでおり、トランスフォーメーションが完全なビジネスモデルの再構築へと進化したことを示しています。北米企業はITに年間平均3,300万米ドルを支出しており、高い導入率と人件費コストを反映しています。契約には、AIによる意思決定支援、自律型オペレーション、およびリアルタイムの顧客エンゲージメントプラットフォームが組み込まれるようになっており、プロバイダーに複数年にわたる収益の可視性をもたらしています。

クラウドおよびハイブリッドマルチクラウドへの急速な移行

ハイブリッドアーキテクチャはハイパースケーラー間でパフォーマンス、コンプライアンス、およびコストのバランスをとっており、ITワークロードの75%が2027年までにクラウドで実行されると予測されています。企業はベンダーロックインを回避するためにマルチクラウドを採用しており、オーケストレーションおよびガバナンスサービスへの需要が高まっています。上位3社のハイパースケーラーが67%の市場シェアを保持していますが、ユーザーは集中リスクを低減するために分散化を進めています。

サイバーセキュリティおよびゼロトラスト導入の拡大

クラウド移行を行う組織の90%がゼロトラストを採用していますが、クラウドセキュリティ態勢に自信を持つITリーダーはわずか22%にとどまっています[1]Zscaler、「ゼロトラスト導入状況2024年」、zscaler.com。米国連邦政府の大統領令14028は、政府機関によるゼロトラストの実装を義務付けており、民間部門での採用を促進しています。

ニアショア人材ハブによる米国のスキル不足の緩和

米国は2026年までに120万人の開発者不足が見込まれており、メキシコだけで72万3,000人のソフトウェアエンジニアを擁するラテンアメリカのハブの活用を企業が進める動機となっています。ニアショアリングは25%〜40%のコスト削減を実現し、勤務時間を統一することで、年間20%のアウトソーシング成長を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権とコンプライアンスの複雑性 | -1.6% | 米国・EU回廊、世界全体 | 長期(4年以上) |

| 深刻な人材不足と賃金インフレ | -2.3% | 北米中心、ニアショアハブ | 中期(2〜4年) |

| 炭素開示規制によるデータセンターアウトソーシングへの障害 | -0.8% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 高金利に起因する契約リスク回避 | -1.1% | 北米、カナダへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ主権とコンプライアンスの複雑性

断片化したプライバシー規制により、企業はコストおよびアーキテクチャの複雑性を高める重複したフレームワークの運用を余儀なくされています。EUにおける強化されたAI透明性規制、カリフォルニア州・オレゴン州・テキサス州における州レベルの法規制などの地域固有の規制は、ローカル処理とリアルタイムの監査可能性を求めています。マルチクラウド環境はデータローカライゼーション制御を統合する必要があり、オーケストレーションのオーバーヘッドが増大します[2]Secure Privacy、「米国州レベルプライバシートラッカー」、secureprivacy.ai。専門的なガバナンスプラットフォームおよびリーガルアドバイザリーサービスはトランスフォーメーション案件にますます組み込まれており、北米ITサービス市場におけるプロジェクトのタイムラインと価格設定に影響を与えています。

深刻な人材不足と賃金インフレ

IT職種の中央値賃金は2025年に3.3%上昇すると予測されており、AIおよびソフトウェアエンジニアリングのプレミアムは5%を超えています。希少性に起因する賃金インフレはプロバイダーの利益率を圧迫し、クライアントのプロジェクトコストを押し上げています。スキルアッププログラム、ローコード自動化、および学術機関との提携によりギャップの緩和が進んでいますが、短期的なプレッシャーを完全に相殺することはできません。北米ITサービス産業全体の納入能力に対する単一最大の制約として、労働力の不足が依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンサルティングがトランスフォーメーションの複雑性を牽引

ITコンサルティング・導入は2025年の北米ITサービス市場シェアの45.02%を占め、戦略的指導と変革管理に対するプレミアム需要を裏付けています。案件には現在、AIを活用したビジネスプロセス再設計、規制対応、およびデータガバナンスの青写真が含まれます。マネージドサービスは8.22%のCAGRが予測されており、ハイブリッド環境全体にわたる予測可能な成果連動型オペレーションへの需要を取り込んでいます。成長はAI対応サービスデスク、AIOpsプラットフォーム、およびプロアクティブなインシデント防止によって推進されています。ITアウトソーシングセグメントはコスト最適化と希少スキルへのアクセスを提供することで引き続き堅調であり、BPO(ビジネスプロセスアウトソーシング)はインテリジェントオートメーションへと進化しています。サービスとしてのAIや量子コンピューティングアドバイザリーなどの新興カテゴリは将来的なホワイトスペースを示唆していますが、現在の北米ITサービス市場においてはいずれも僅かなシェアにとどまっています。

プロバイダーはM&A(合併・買収)を通じてポートフォリオを再構築しており、自動化、サイバーセキュリティ、および垂直統合型ドメイン能力を補完するために年間約200億米ドルを投下しています。統合に成功したインテグレーターは、早期に成果物フレームワークを標準化し、クロスセルを加速し、統一されたサービスカタログを組み込みます。合併後の統合でつまずいた企業は、敏捷性の高い競合他社に価値を譲り渡すことになります。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドアーキテクチャがインフラを再構築

オンプレミス設置は依然として2025年収益の67.12%を占めていますが、その役割は高度に分散されたファブリック内のアンカーノードへとシフトしています。2031年までに8.71%のCAGRで同等規模に達すると見込まれるクラウドコホートは、ワークロードのポータビリティ、データ居住コンプライアンス、およびAIトレーニング向けの弾力的なスケーリングに重点を置いています。クラウドサービスの北米ITサービス市場規模は、ハイパースケールのメリットを損なうことなくコンプライアンスを保証するソブリンクラウドの変種が提供される規制の厳しい業種において最も急速に拡大しています。

市場をリードするプロバイダーはエンドツーエンドのオブザーバビリティ、エッジからコアへのデータ統合、およびクロスプラットフォームのポリシー実施によって差別化を図っています。レガシーアプリケーションのKubernetesへの再プラットフォーム化、サービスメッシュアーキテクチャの実装、および価値ベンチマークに対する支出を最適化するFinOps実践の導入に対する需要が特に強くなっています。

組織規模別:中小企業がデジタル導入を加速

大企業はクラウドモダナイゼーション、AIアナリティクス、およびゼロトラストセキュリティにわたるマルチタワートランスフォーメーションプログラムを主導することで2025年収益の69.95%を創出しました。しかし、中小企業(SME)は8.36%のCAGRに牽引されており、セルフサービス型クラウドポータルと成果連動型契約が競争の条件を平等にする中で最も急速に拡大している顧客コホートとなっています。中小企業向けオファリングの北米ITサービス市場規模は、コンプライアンスおよびサイバーセキュリティを簡素化するバンドルされたマネージドサービスによって支えられています。

このセグメントを対象とするプロバイダーは、自動化・標準化されたテンプレート・業種別ベストプラクティスライブラリを通じてオンボーディングを効率化しています。価格の透明性、モジュール式のアドオン、および成長に応じた従量課金オプションは予算を重視するオーナーに響き、製造業、プロフェッショナルサービス、デジタルネイティブ小売における普及を促進しています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:金融サービスがデジタル投資をリード

BFSIは2025年の北米ITサービス市場規模の29.55%に貢献しており、決済レールのモダナイゼーション、不正対策、および進化する規制へのコンプライアンスの要求によって牽引されています。銀行は審査およびKYC(顧客確認)にAIを組み込み、決済にブロックチェーンを採用し、高リスクワークロード向けに認定されたクラウド環境へのコアプラットフォームの移行を進めています。ヘルスケアおよびライフサイエンスは7.42%のCAGRを記録しており、デジタルフロントドアの取り組み、臨床意思決定支援、およびデータ駆動型研究を加速しています。HIPAA適合アーキテクチャおよびFDA準拠の検証サービスを持つプロバイダーがシェアを獲得しています。

政府プログラムは予算審査にもかかわらず安定した支出を維持しながら、市民体験ポータル、サイバーセキュリティ強化、およびオープンデータ構想を優先しています。製造業はインダストリー4.0(IoTセンサー、デジタルツイン、予知保全)に投資しており、小売業はサプライチェーンの可視性とオムニチャネルパーソナライゼーションに注力しています。産業横断的には、AIガバナンス、データトラストフレームワーク、およびサステナビリティアナリティクスに需要が収斂しています。

地域分析

米国は北米ITサービス市場の中核を担っており、フォーチュン500のモダナイゼーションプログラム、中堅市場のクラウド移行、および連邦政府機関のサイバー規制にわたる旺盛な需要を提供し続けています。プロジェクトパイプラインはAI支援DevOps、ローコードプラットフォームの展開、およびセキュアなソフトウェアサプライチェーンフレームワークに集中しています。半導体の国内回帰および重要インフラ強化に向けた政府インセンティブは、エッジコンピューティングおよびOTセキュリティへの支出を拡大させています。

カナダの成長は地域平均を上回っており、公共部門のモダナイゼーションがフィンテック・クリーンテック・デジタルコマースにおける民間部門のAI実験と連動しています。2024年に129億6,000万米ドルと評価されたカナダのサイバーセキュリティ市場は、サービスとしてのセキュリティオペレーションセンター(SOC)およびゼロトラストコンサルティングへのベンダー投資を促進しています。量子研究ラボへの政府支援は次世代の機会の種をまいていますが、2024年の連邦科学技術予算が3.2%削減されたことで短期的な資金圧力が生じています。

メキシコの勢いは、拡大するエンジニア基盤、安定したマクロファンダメンタルズ、および米国需要センターとの近接性に起因しています。同国のハイブリッドクラウド採用率は2024年の45%から2026年には58%に上昇すると予測されており、移行・マネージドセキュリティ・低遅延ネットワークサービスへの需要を促進しています。Microsoft、Google、およびAWSによるハイパースケーラーのコミットメントにより、同地域はデータセンターハブとして台頭しつつありますが、エネルギー供給の制約とスキルの利用可能性は引き続き注目点となっています。AI支出が2025年までに2.4倍に増加すると見込まれる中、メキシコはプロバイダーに対してデリバリーセンターとしての優位性と成長する国内クライアント基盤の両方を提供しています。

競争環境

競争激度は依然として高いものの、構造的に複雑な様相を呈しています。IBM、Accenture、Microsoftなどのグローバルインテグレーターはコンサルティング、クラウド、マネージドサービスにわたる幅広い事業を維持し、規模の効率性とウォレットシェアを獲得しています。中堅の競合企業は深い業種別専門知識とプラットフォーム中心の成果物を活用して、特定のニッチ市場で大手競合を上回る成果を上げています。年間約100件の買収(総額200億米ドル相当)の案件フローは、高度なアナリティクス、サイバーセキュリティ、および自動化能力の確保競争を裏付けています。

この取引量にもかかわらず、クロスセルシナジーを完全に解放できている買収は20%未満であり、規律ある統合プレイブックを持つ機敏な企業に機会を生み出しています。クラウドネイティブ参入者はインフラストラクチャー・アズ・コード、AIOps、およびDevSecOpsパイプラインを活用して、より迅速・低コスト・高透明性のサービスを提供しています。ニアショアスペシャリストはコスト競争力と時間帯の一致を組み合わせており、AIネイティブのコンサルタンシーは独自の大規模言語モデルフレームワークを活用して成果物を加速し、知的財産を差別化しています。

戦略的投資は成果連動型サービスフレームワーク、AI駆動型サービスカタログ、および炭素削減量を定量化するサステナビリティダッシュボードに集中しています。マネージド契約に予測分析を組み込むプロバイダーはアップタイムとパフォーマンスを保証でき、技術的なSLAを取締役会レベルのKPIに転換することができます。新興の競争領域にはハイブリッドクラウドデータファブリックオーケストレーション、AIガバナンスおよびコンプライアンスアドバイザリー、ならびに産業特化型デジタルツインが含まれます。

北米ITサービス産業リーダー

IBM

Microsoft Corporation

TCS Limited

Wipro Limited

Amazon Web Services(AWS)プロフェッショナルサービス

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Shield Technology Partnersは米国のネットワークおよびAI対応マネージドサービスの拡大に向けて1億米ドル超を調達し、当初4つの地域企業とパートナーシップを締結しました。

- 2025年6月:NWN CorporationはInterVision Systemsを買収し、顧客体験・サイバーセキュリティ・インテリジェントインフラストラクチャーのオファリングを強化しました。

- 2025年4月:H.I.G. CapitalはConverge Technology SolutionsとMainline Information Systemsを合併させ、9億1,000万米ドルの取引によりPellera Technologiesを設立しました。

- 2025年3月:CGIはMomentum Technologiesを買収し、250名のアナリティクス専門家を加えてAIおよびBIサービスを強化しました。

北米ITサービス市場レポートのスコープ

北米ITサービスは、テクノロジーとビジネスの専門知識を活用して、組織が情報とビジネスプロセスを作成・管理・最適化することを支援します。

北米ITサービス市場は、タイプ(ITコンサルティング・導入、ITアウトソーシング、ビジネスプロセスアウトソーシング)、エンドユーザー(製造業、政府、BFSI、ヘルスケア、小売・消費財、物流)、および国別にセグメント化されています。

市場規模および予測はすべての上記セグメントについて価値(百万米ドル)ベースで提供されます。

| ITコンサルティング・導入 |

| マネージドサービス |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| その他のサービスタイプ |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 政府・公共部門 |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 物流・輸送 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | ITコンサルティング・導入 |

| マネージドサービス | |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| その他のサービスタイプ | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | BFSI |

| 政府・公共部門 | |

| 製造業 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 物流・輸送 | |

| その他のエンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米ITサービス市場の現在の規模は?

市場は2026年に5,915億8,000万米ドルに達し、7.17%のCAGRで2031年までに8,363億1,000万米ドルに成長すると予測されています。

最大のシェアを保有するサービスタイプはどれですか?

ITコンサルティング・導入が2025年収益の45.02%でリードしており、複雑なトランスフォーメーションプログラムにおける戦略的指導への需要を反映しています。

マネージドサービスが他のセグメントより速く成長している理由は何ですか?

成果連動型価格設定、AI搭載のサービス自動化、および24時間365日対応のハイブリッドクラウド管理の必要性が、マネージドサービスにおける8.22%のCAGRを牽引しています。

最も急成長している国はどこですか?

カナダは政府のデジタル戦略の支援とサイバーセキュリティ投資の増加により、2031年にかけて7.86%のCAGRで拡大すると予測されています。

市場成長における最大の抑制要因は何ですか?

深刻な人材不足が賃金を押し上げ、成果物能力を制限しており、CAGRの見通しを推定2.3%押し下げています。

混雑した競争環境においてプロバイダーはどのように差別化を図っていますか?

主要企業はサービス成果物にAIを組み込み、ニアショア人材ハブに投資し、手数料をクライアントのビジネス成果に結びつける成果連動型契約を採用しています。

最終更新日: