北米茶市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 42.01 十億米ドル |

| 市場規模 (2026) | 44.05 十億米ドル |

| 市場規模 (2031) | 55.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米茶市場分析

北米茶市場の規模は2025年に420億1,000万米ドルと評価され、2026年の440億5,000万米ドルから2031年には558億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.85%です。消費者が人工添加物を含まないエピガロカテキンガレート(EGCG)やL-テアニンなどの生理活性化合物を豊富に含む機能性茶を求め、糖分の多い飲料から離れるという構造的な変化により、市場は引き続き恩恵を受けています。緑茶、ハーブティー、スペシャルティ茶への強い関心は、フレーバーの革新、プレミアム化、フレキシブル包装と相まって、市場全体の成長を支えています。市場拡大は、プレミアム化トレンド、ダイレクトトゥコンシューマーへの取り組み、消費者ライフスタイルの変化によって支えられています。競争の激しさは中程度であり、多国籍コングロマリットとスペシャルティブランドが共存しており、革新的な新規参入者の余地が残されています。市場における主要な考慮事項としては、規制遵守、原材料価格の変動性、代替飲料との競争が挙げられ、これらはすべて戦略的ポジショニングと成長機会に影響を与えています。

レポートの主要ポイント

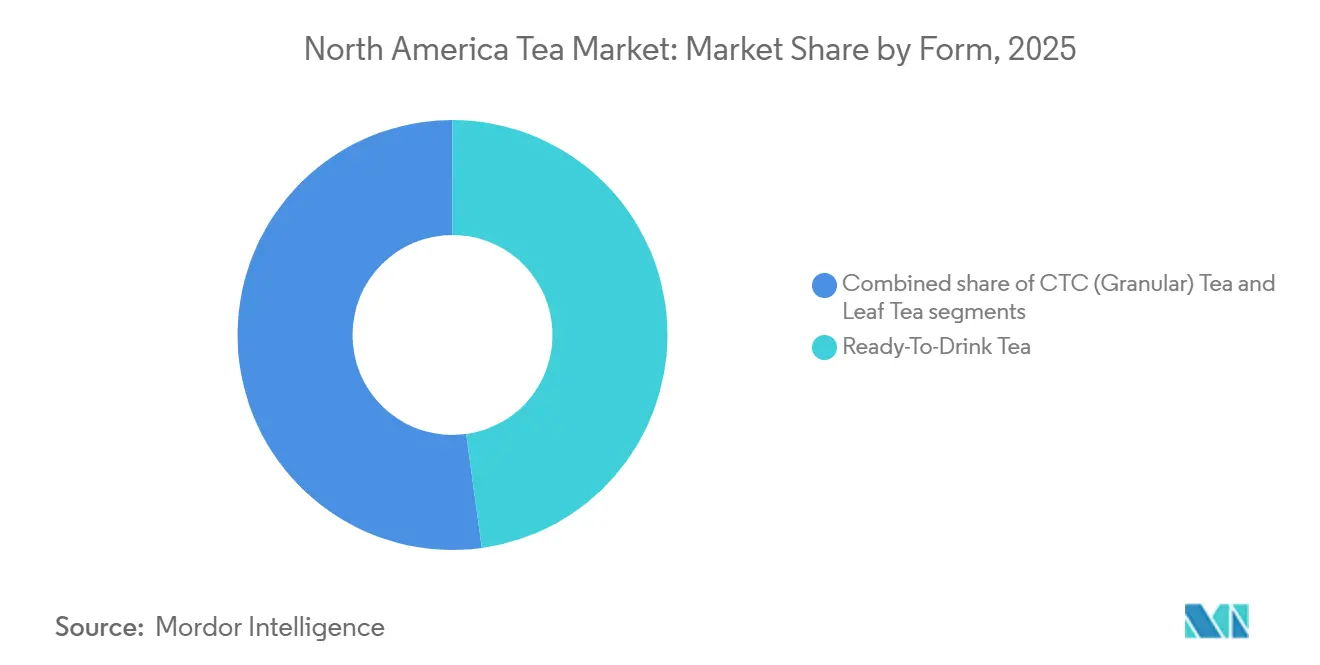

- 形態別では、レディートゥドリンク茶が2025年の北米茶市場シェアの47.82%を占め、一方でリーフティーは2031年にかけて5.85%のCAGRで成長すると予測されています。

- 製品タイプ別では、紅茶が2025年に70.05%の売上シェアで首位を占め、緑茶は2026年から2031年にかけて6.27%のCAGRで拡大する見込みです。

- フレーバー別では、フレーバー付き製品が2025年の北米茶市場規模の55.25%を占め、2031年にかけて6.38%のCAGRで拡大しています。

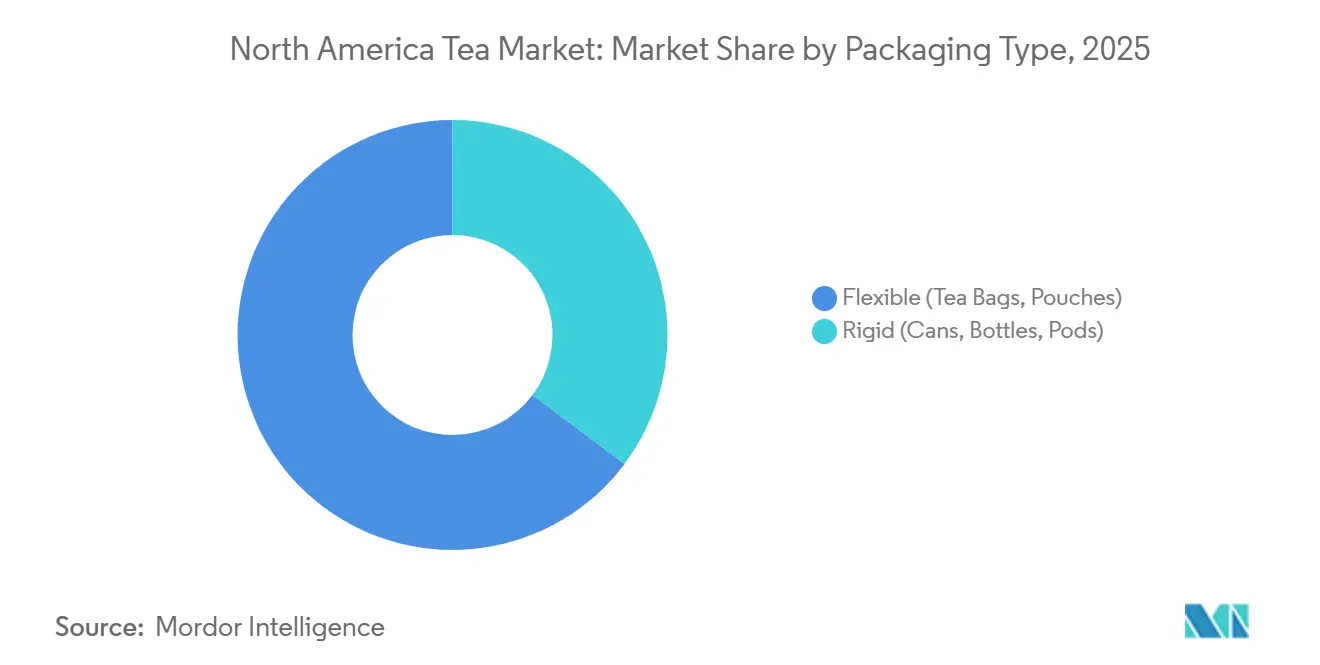

- 包装タイプ別では、フレキシブル形態(ティーバッグおよびパウチ)が2025年の地域売上の64.75%を占め、一方でリジッドコンテナ(缶、ボトル、ポッドなど)は2031年にかけて5.78%のCAGRを記録する見通しです。

- 流通チャネル別では、オフトレードが2025年の販売シェアの77.95%を占め、オントレードは同期間において6.08%のCAGRで最も急速に成長するルートとなっています。

- 国別では、米国が2025年の地域売上の81.25%を占め、メキシコが2031年にかけて6.40%のCAGRで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米茶市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネスへの消費者意識の拡大 | +1.2% | 米国、カナダ、都市部メキシコへの波及 | 中期(2~4年) |

| オーガニック・自然製品の採用加速 | +0.9% | 米国、カナダ | 中期(2~4年) |

| プレミアム・スペシャルティ茶セグメントへの需要拡大 | +0.8% | 米国(沿岸都市圏)、カナダ(トロント、バンクーバー) | 長期(4年以上) |

| 継続的な製品革新とポートフォリオの多様化 | +0.7% | 北米全域、特に米国で顕著 | 短期(2年以内) |

| 体験型・ライフスタイル志向の茶消費への関与拡大 | +0.5% | 米国(都市部)、カナダ | 中期(2~4年) |

| サプライチェーンの透明性と持続可能性への取り組み強化 | +0.4% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネスへの消費者意識の拡大

消費者が空のカロリーよりも生理活性化合物を優先するにつれ、機能性茶の消費は砂糖入り飲料に取って代わりつつあります。この推奨事項は、カメリア・シネンシス(茶の木)から作られる茶、すなわち緑茶、紅茶、白茶、ウーロン茶などの品種に関するものであり、いずれも12オンスあたり5カロリー未満であることから、健康をサポートする正当な選択肢として確立されています。国勢調査局の統計によると、1億5,900万人のアメリカ人が毎日茶を飲んでおり、研究によれば1日わずか2杯の摂取で心臓病や糖尿病のリスクを著しく低下させる可能性があることが示唆されています[1]出典:米国国勢調査局、「ナショナルホットティーマンス:2024年1月」、census.gov。消費者が認証を農薬残留物の低減とポリフェノール含有量の向上と結びつけるため、オーガニック茶の採用は引き続き拡大しており、茶のウェルネスとしてのポジショニングを強化しています。アシュワガンダやロディオラ・ロゼアなどの成分を含むハーブ・アダプトゲンブレンドの発売は、ストレス管理と免疫サポートを目的としており、特に茶を伝統的なホットドリンクではなく機能性飲料として捉えるミレニアル世代やZ世代をターゲットにしています。コールドブリュー、スパークリングティー、茶を注入したエナジー飲料形態の革新は、健康的な信頼性を損なうことなく利便性重視の消費を拡大しています。全体として、規制上のガイダンス、臨床的エビデンス、機能的ウェルネスへの消費者需要の組み合わせが、北米飲料市場における茶の競争力を強化しています。

オーガニック・自然製品の採用加速

茶業界の主要プレーヤーは、クリーンラベルで農薬不使用の飲料を求める消費者の嗜好に後押しされ、オーガニック・自然茶をニッチな製品からメインストリーム製品へと拡大しています。遺伝子組み換え生物(GMO)、合成化学物質、放射線照射を禁止する国家有機プログラム基準に準拠したUSDA認定オーガニック茶は、信頼性とウェルネス効果を示しながら小売において高価格を実現しています。ブランドは、クリーンラベルの要求とFDAの精査に応えて人工添加物を置き換えるため、果物エキス、精油、植物性インフュージョンなどの天然フレーバーシステムをますます採用しています。レインフォレスト・アライアンスやフェアトレードなどの認証は、オーガニック表示と組み合わせられることが多く、価値観を重視する消費者にアピールするために倫理的な調達、トレーサビリティ、持続可能性を強化しています[2]出典:レインフォレスト・アライアンス、「持続可能な農業基準」、rainforest-alliance.org。スペシャルティ小売とeコマースチャネルは、ストーリーテリングと透明性が消費者の信頼と購買意欲を高めるこれらの特性を伝える上で重要な役割を果たしています。全体として、オーガニック、自然、持続可能な認証の融合が北米におけるプレミアム茶のポジショニングを再定義し、ウェルネス、倫理的調達、環境責任を市場成長と一致させています。

プレミアム・スペシャルティ茶セグメントへの需要拡大

シングルオリジン、スモールバッチ、アルチザン茶への関心の高まりが北米市場を再形成しており、富裕層の消費者はスペシャルティコーヒーを彷彿とさせる産地、クラフトのストーリー、感覚的な複雑さを求めています。全葉の完全性と複数回の抽出を重視するリーフティーは、大量市場の利便性よりも醸造品質を優先する愛好家の間で支持を集めています。Harney & SonsやRepublic of Teaなどのスペシャルティ小売業者は、厳選された季節のセレクション、詳細なテイスティングノート、醸造ガイダンスを含むサブスクリプション提供を拡大し、顧客ロイヤルティとリピートエンゲージメントを育んでいます。日本の抹茶や中国のウーロン茶の輸入は、消費者が加工方法、品種の特性、茶道の伝統への理解を深めるにつれて急増しており、茶を商品ではなく文化的体験として位置づけています。カフェやバーでのコールドブリューコンセントレートやナイトロ注入茶の革新は、従来コーヒーやアルコール飲料が支配していた場面に茶の消費機会を広げています。このプレミアム化の動きは、高い可処分所得、食文化への意識、ウェルネス志向のライフスタイルが高価格帯と没入型小売形態を支える沿岸都市部で特に顕著です。これらの動向は総じて、教育、クラフト、体験型消費に牽引された北米における高成長セグメントとしてのプレミアム・スペシャルティ茶を強化しています。

継続的な製品革新とポートフォリオの多様化

茶ブランドは、従来の抗酸化効果を超えた特定のウェルネス効果を目的として、プロバイオティクス、コラーゲンペプチド、ノートロピクスを配合した機能性ブレンドをますます導入しています。2024年、Nestléはネスカフェ・ドルチェグスト・チャイティーラテポッドを発売し、シングルサーブマシンのネットワークを活用して、従来コーヒーが主流だった家庭への茶消費を拡大しました。Stash Teaもラテコンセントレートパウチを導入し、消費者が専用機器なしに自宅でカフェスタイルの飲料を準備できるようにし、従来アウトオブホームチャネルが担っていた需要を取り込みました。レディートゥドリンクの革新は急速に拡大しており、スパークリングティー、低糖フォーミュレーション、植物性ブレンドが冷蔵セクションでコンブチャやその他の機能性飲料と直接競合しています。植物由来繊維から作られた堆肥化可能なティーバッグなどの包装開発は、従来のサシェからのマイクロプラスチック溶出に関する懸念の高まりに対応しています。フレーバーの探求も広がっており、ターメリック・ジンジャー、マッシュルーム・レイシ、ハイビスカス・チリなどの冒険的なプロファイルが、新しい体験を求める消費者にアピールするためにクラシックな風味を補完しています。これらの継続的な製品導入と体験型革新は、若い実験志向の茶愛飲者を引き付け、試飲を持続させ、競争の激しい市場での認知度を高める上で不可欠です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性とサプライチェーンの混乱 | -0.8% | 北米、特にプレミアムセグメントへの影響 | 短期(2年以内) |

| 代替飲料カテゴリーからの競争圧力の激化 | -0.6% | 北米、特に米国市場で顕著 | 中期(2~4年) |

| 厳格な規制遵守とラベリング要件 | -0.3% | 米国とカナダ、FDAおよびヘルスカナダへの準拠 | 中期(2~4年) |

| 茶栽培における環境・持続可能性リスク | -0.4% | 北米のサプライチェーンに影響するグローバルな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性とサプライチェーンの混乱

北米の茶業界は、商品価格の変動と非常に敏感なサプライチェーンからの顕著な課題に引き続き直面しています。ケニアの干ばつ、アッサムの洪水、中国の高地茶産地の霜害などの環境的混乱が、世界的な供給の不安定化と調達計画の複雑化を招いています。主要生産国における肥料不足と地政学的混乱が、合成栄養素に依存する茶農園の生産をさらに制約し、投入コストを上昇させています。海上輸送の遅延と迂回した海上物流は、輸入業者にとって時間とコストの圧力を加え、陸揚げ価格と業務効率に影響を与えています[3]出典:FAO、「茶の現在の市場状況と中期見通し」、fao.org。通貨の変動も財務リスクをもたらしており、生産費用は現地通貨で発生する一方、輸入は米ドルで請求されるため、ヘッジ戦略が限られたブランドの収益性に影響を与えています。これらの供給側の圧力は、消費者の価格感応度が価格調整を制限するバリュー志向セグメントに不均衡な影響を与えており、北米茶市場における調達先の多様化、持続可能な生産、プレミアムポジショニングの戦略的重要性を強化しています。

代替飲料カテゴリーからの競争圧力の激化

茶は、コールドブリューコーヒー、コンブチャ、機能性ウォーター、エナジードリンク、植物性プロテイン飲料など、北米小売飲料市場の大きな部分を占めるすべての製品から消費者の注目を巡る激しい競争に直面しています。朝のルーティンや職場の習慣におけるコーヒーの定着した役割が茶の採用を引き続き制限しており、FAOのデータはボトル入り水や炭酸飲料への嗜好の変化により近年の茶消費の緩やかな減少を示しています。エナジードリンクは素早い覚醒を求める消費者にアピールし、コンブチャや機能性ウォーターはプロバイオティクス、電解質、ビタミンなどの特定のウェルネス効果を提供し、健康ポジショニングにおいて優位性があると認識されています。スーパーマーケットやコンビニエンスストアの棚スペースの制限が茶の視認性と試飲機会をさらに制約し、ブランドが直面する競争圧力を激化させています。若い消費者は従来の茶の形態への関与が低く、炭酸、甘さ、大胆なフレーバーを好む傾向があり、これらは従来の製品にはあまり見られない特性です。その結果、茶ブランドは、増分的な消費機会と消費者支出を取り込む代替飲料に対して市場シェアを維持するために、味、形態、機能的訴求において革新を続けなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:利便性がレディートゥドリンクを牽引し、クラフトがリーフの成長を促進

レディートゥドリンク(RTD)茶セグメントは2025年に47.82%という大きな市場シェアを占め、持ち運びの利便性に対する消費者の強い嗜好を反映しています。一方、リーフティーセグメントは2031年にかけて5.85%の強いCAGRを達成すると予測されており、プレミアム化トレンドと、大量市場のティーバッグでは得られない全葉の品質、複数回の抽出、複雑なフレーバープロファイルを優先する愛好家によって牽引されています。CTC(クラッシュ・ティア・カール)顆粒茶は、迅速な醸造と一定の濃さが最重要視されるバリュー志向のフードサービスセグメントに引き続き対応していますが、プレミアム形態への移行により成長は限定的です。RTD製品の革新は、スパークリングバリアント、低糖フォーミュレーション、植物性成分、アダプトゲン、プロバイオティクスを配合した機能性ブレンドを通じて加速しており、冷蔵チャネルでコンブチャやその他の機能性飲料と競合しています。リーフティーの復活は、ダイレクトトゥコンシューマーのサブスクリプションサービスが厳選された季節の製品、詳細なテイスティングノート、ロイヤルティとリピートエンゲージメントを育む醸造ガイダンスを提供するスペシャルティ小売とeコマースで特に顕著です。これらの二重のトレンドは、利便性志向のRTD製品とプレミアムで体験型のリーフティーへの高まる需要が共存する市場の軌跡を浮き彫りにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:紅茶の優位性と緑茶の加速

紅茶は2025年に市場の70.05%という圧倒的なシェアを保持しており、強い消費者嗜好に牽引された定着したポジションを反映しています。一方、緑茶はウェルネスへの消費者意識の高まりと機能性飲料の採用に牽引され、6.27%のCAGRで勢いを増しています。ハーブティーは、カモミール、ペパーミント、ルイボス、ハイビスカスなどの成分からのカフェインフリーの選択肢と機能的効果を求める消費者を引き付けていますが、成長は濃縮植物エキスを提供する他のウェルネス飲料との競争に直面しています。ウーロン、白茶、黄茶、プーアル茶などのニッチな品種は、スペシャルティコーヒーや高級ワインの愛好家と同様に、複雑な加工、テロワール、熟成の可能性を重視する通の間で関心を集めています。日本の抹茶の輸入は、消費者が茶道グレードの区別、うまみのフレーバープロファイル、ラテ、スムージー、焼き菓子への料理的応用を探求するにつれて急増しました。中国のウーロン茶と台湾の高山茶は、産地のストーリーテリングと限定リリースがプレミアム価格を支えるスペシャルティ小売で拡大しています。茶の種類のこの多様化は、消費者の洗練度の向上と伝統的な紅茶を超えて探求する意欲を反映しており、教育、試飲、没入型体験に投資するブランドに機会をもたらしています。

フレーバープロファイル別:ウェルネスが純粋さを優先する中で無香料が台頭

フレーバー付き茶セグメントは2025年に55.25%の市場シェアを占め、2031年にかけて6.38%の堅調なCAGRを達成すると予測されています。茶のフレーバー革新はスペシャルティコーヒーからインスピレーションをますます得ており、単純なフレーバー付けから加工技術を際立たせる産地重視・品種特有の表現へと移行しています。果物エキス、精油、植物性インフュージョンから派生した天然フレーバーシステムが人工添加物に取って代わっており、クリーンラベルの取り組みとFDA食品安全近代化法(FSMA)ガイドラインの下での規制精査を反映しています。ターメリック・ジンジャー、マッシュルーム・レイシ、ハイビスカス・チリなどのセイボリーで機能的なプロファイルは、グローバルな食文化の影響と従来の抗酸化効果を超えた特定のウェルネス効果を求める消費者の間で支持を集めています。無香料茶の成長は、情報を持つ消費者が透明性、醸造のコントロール、個人化されたブレンドを作る柔軟性を優先するプレミアムルーズリーフ形態とスペシャルティ小売に集中しています。広く支持されるフレーバー付き茶と本格的な無香料製品のバランスを取るブランドは、進化する北米市場においてメインストリームと通のセグメントの両方を取り込む好位置にあります。

包装タイプ別:フレキシブルがリード、リジッドが持続可能性に向けて革新

2025年、ティーバッグとパウチを含むフレキシブル包装は64.75%という大きな市場シェアを保持しており、小売チャネル全体での利便性、個別包装、コスト効率における優位性に牽引されています。一方、リジッド包装は缶、ボトル、ポッドの進歩に支えられ、プレミアムポジショニングを強化し賞味期限を延長しながら5.78%の堅調なCAGRを示しています。茶業界の包装革新は、製品品質を維持しながら持続可能性の課題に取り組み、利便性への消費者需要に対応し続けています。21 CFR第176.170条のガイドラインを含むティーバッグフィルター紙の規制枠組みは、食品接触の安全性を確保し、生分解性ソリューションの開発を促進しています。企業はFSC認証紙、堆肥化可能なポリ乳酸(PLA)、アルギン酸塩ベースの代替品などのエコ意識の高い素材をますます採用し、従来のティーバッグに関連するマイクロプラスチックへの暴露を低減しています。EUの使い捨てプラスチック指令を含むグローバルな規制が企業の包装戦略を形成し、市場全体での持続可能な素材の調和を促進しています。再利用可能でリサイクル可能なシングルサーブポッドなどのリジッド形態の革新は、ブランドが廃棄物を最小化しながら利便性と環境責任を組み合わせる方法を示しています。これらの取り組みは、持続可能性を製品設計の中核要素として強化し、北米茶市場における消費者の期待と規制遵守の両方を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オフトレードの規模対オントレードの体験

オフトレード流通は2025年に77.95%という圧倒的な市場シェアを保持しており、スーパーマーケット、スペシャルティストア、オンラインチャネル全体での優位性を示しています。一方、オントレードは6.08%の堅調なCAGRを示しており、事業者が体験型の茶道、ナイトロ注入コールドブリュー、植物性ブレンドを導入し、飽和した飲料市場でメニューを差別化しながらプレミアム価格を実現しています。スーパーマーケットとハイパーマーケットはオフトレードセグメントで引き続き優位を占め、広範な品揃え、販促活動、ブランド製品の競争を激化させるプライベートラベルの代替品を提供しています。DAVIDsTEAなどの確立されたブランドを含む独立した茶専門店などのスペシャルティ小売業者は、厳選されたセレクション、知識豊富なスタッフ、試飲体験を提供して試飲と教育を促進していますが、高い運営コストとeコマースの圧力が収益性を制限する可能性があります。オンライン小売は最も急速に成長しているチャネルであり、ダイレクトトゥコンシューマーのサブスクリプション、個別化された推奨、実店舗では通常入手できないニッチでアルチザンなブランドへのアクセスを可能にしています。コンビニエンスストアや食料品店は衝動買いと即時消費の機会を取り込み、特にバルクリーフティーよりもシングルサーブのレディートゥドリンク形態を好む傾向があります。オントレードの茶サービスは、茶ソムリエ、テイスティングフライト、視覚的に魅力的なプレゼンテーションを含む専門化された提供へと進化しており、茶を社交的で憧れの飲料として位置づけています。大量市場へのリーチ、プレミアム体験、デジタルエンゲージメントのバランスを取りながらオムニチャネル流通をうまく統合するブランドは、大量の利便性とクラフトのプレミアム化が共存する二極化した北米茶消費者基盤のより大きなシェアを確保する好位置にあります。

地域分析

米国は北米茶市場への最大の貢献国であり、2025年の市場シェアの81.25%を占めています。米国における茶の消費は、定着したコーヒーショッププログラム、確立されたブランドのスーパーマーケットでの広範な入手可能性、コンビニエンスストアや自動販売機チャネルでのレディートゥドリンク(RTD)茶の普及によって形成されています。アイスティーの伝統は南部の州で特に根強く、沿岸の大都市圏ではプレミアムおよびスペシャルティ茶の採用率が高くなっています。FDAの食品安全近代化法の下での規制遵守は、予防的管理、ハザード分析、トレーサビリティを重視しながら輸入業者の運営コストを引き上げており、確立された品質システムを持つ大規模プレーヤーに有利に働く傾向があります。eコマースの成長が流通を再形成しており、ダイレクトトゥコンシューマーのサブスクリプションとオンラインマーケットプレイスがスペシャルティの実店舗小売業者からシェアを奪っています。

カナダは北米市場でより小さなシェアを維持していますが、特にトロント、バンクーバー、モントリオールにおいて米国の沿岸地域と同様のプレミアム化トレンドを示しています。オーガニック、フェアトレード、スペシャルティ茶の強い採用は、濃縮緑茶エキスにおけるEGCG含有量に関するヘルスカナダの監督によって補完されており、安全性を確保するための処方変更とより明確なラベリングを促しています。二言語ラベリング要件は、カナダ市場に参入する米国ブランドに規制上の複雑さとコストを加えていますが、文化的な類似性がメキシコと比較してより円滑な参入を促進しています。先住民の茶消費は依然として限定的ですが、南アジア、東アジア、中東からの移民が嗜好を多様化し、民族的な茶の形態への需要を牽引しています。

メキシコは6.40%の年平均成長率で大きな潜在性を示しており、新興市場のダイナミクスを反映しています。メキシコシティ、グアダラハラ、モンテレイの拡大する中産階級が、現代性とウェルネスを強調するブランド化されたパッケージ茶への需要を牽引しています。メディア、観光、国境を越えた小売を通じた米国の文化的影響が、以前はニッチだったアイスティー、チャイラテ、RTD製品などの形態を導入しています。スペイン語ラベリング、栄養表示、健康強調表示の実証を含むCOFEPRISの下での規制要件が、外国参入者に複雑さとコンプライアンスコストを加えています。地元の生産者は、ハイビスカス(ジャマイカ)、シナモン、タマリンドなどの成分を使用した地域に適応した茶を作り、伝統的なフレーバーと現代的な形態を融合させて国内消費者にアピールしています。

規制環境

米国では、茶はFDAの監督下で食品として規制され、コンプライアンス義務は予防的管理とラベリングにまで及ぶ。ラベリングにおける重要な変化要因は、暗示的栄養成分表示「healthy」を定義するFDA規則(2025年2月25日施行)であり、これにより1回摂取相当量当たりのカロリーが5キロカロリー未満の水、茶、コーヒーがこの表示要件を満たす資格を得ることができ、無糖茶がパッケージ前面でのメッセージングにおける役割を強化している。別途、FDAは2025年1月1日から2026年12月31日の間に公表される食品ラベリング規制について、統一施行日として2028年1月1日を設定し、包装茶およびRTDポートフォリオ全体にわたるラベル更新について明確な計画期間を設けている。

カナダでは、カフェインやその他の成分を添加した茶製品、および栄養素レベルが高い製品について、ヘルスカナダの枠組みが処方および情報開示のあり方を規定している。サプリメント食品規則(Supplemented Foods Regulations)は、サプリメント製品(一部のカフェイン含有茶系飲料を含む)に対してサプリメント食品ファクトテーブル(SFFt)などの要件を定めており、一方、飽和脂肪酸、糖類、またはナトリウムについて所定の基準値を超える包装済み食品には、パッケージ前面での必須栄養シンボル表示が適用される。国境を越えて事業を行うブランドにとって、これらの規則は二言語ラベリングおよび食品と天然健康食品の境界における製品分類の検討事項に加えて、追加のコンプライアンス対応手順をもたらしている。

バリューチェーン分析

北米の茶バリューチェーンは構造的に輸入依存であり、国内での茶葉生産はほぼ皆無であるため、世界の生産地域、気候イベント、および貨物輸送条件への上流での依存が中核的な事業変動要因として機能している。このチェーンは海外の茶園および加工業者から始まり、品質、コンプライアンス、通関を管理する輸入業者およびブローカーを経て、地域ごとのブレンド、フレーバー付与、包装工程に至り、そこで紅茶、緑茶、ハーブティー、特殊茶製品を地域の嗜好や規制要件に合わせて調整する。完成品はブランド所有者から流通業者および小売業者へと流れ、オフトレード(家庭内消費)チャネルが販売量の中心を占める一方、フードサービスおよびオントレードの形態がプレミアムでより体験的な位置づけを一層支えている。

北米では、価値の獲得は、米国およびカナダの主要な物流ルートおよび消費拠点付近に位置するブレンド、調合、包装、および流通インフラに集中する傾向がある。域内における能力の例としては、Blue Ocean Groupのブリティッシュコロンビア州における製造・倉庫事業、The Metropolitan Tea CompanyのトロントにおけるFDA登録済み製造・ブレンド施設、およびWollenhaupt Tea North Americaのシアトルビジネスセンターによる物流連携の調整が挙げられる。ボトルネックとしては、コモディティおよび為替の変動性、食品接触用途の包装材要件、そしてFDAおよびヘルスカナダの要求事項の下での強固なトレーサビリティおよび予防的管理の必要性が挙げられ、これらは大手事業者または専門の受託製造パートナーを優位にする可能性がある。

競争環境

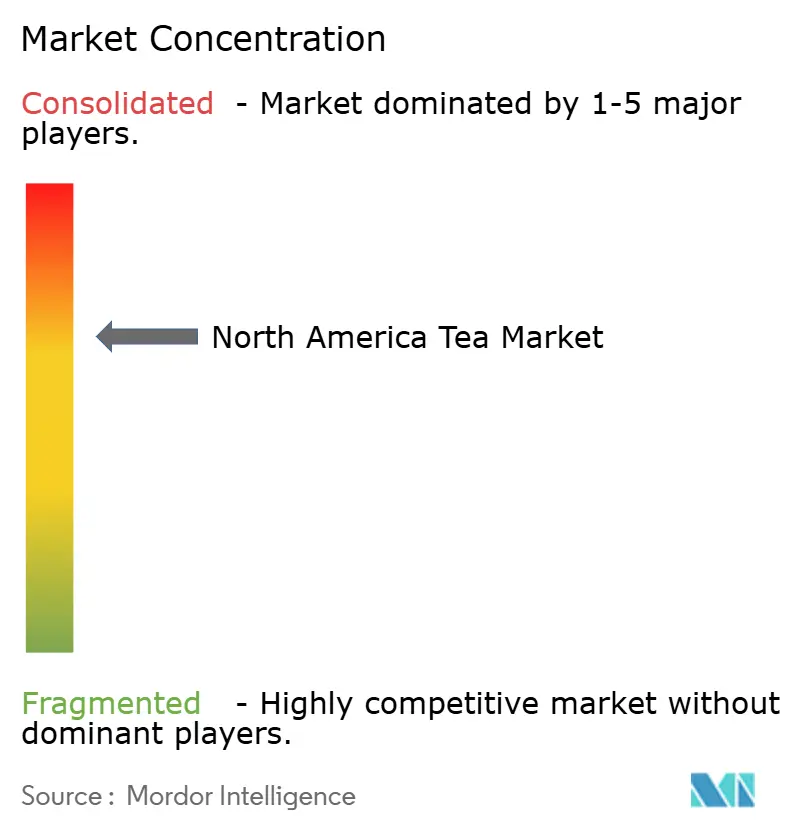

北米茶市場は中程度の集中度を示しており、Nestlé、PepsiCo、Keurig Dr Pepperなどの主要多国籍企業が多様化したポートフォリオ、広範な流通ネットワーク、大規模なマーケティング活動を通じて大きな市場シェアを保持しています。企業はポートフォリオを拡大し、持続可能性認証に投資し、ESGイニシアチブを活用して価値観を重視する消費者にアピールしています。

ダイレクトトゥコンシューマーチャネルとサブスクリプションモデルにより、小規模ブランドは従来の小売をバイパスして忠実なフォロワーを構築できます。アダプトゲン、ノートロピクス、プロバイオティクスを含む機能的形態はホワイトスペースの機会を提供しています。ブロックチェーンを活用したトレーサビリティを含むテクノロジーの採用は、栽培慣行、収穫日、環境への影響に関する透明性を消費者に提供し、抜本的なサプライチェーンの可視性への需要に対応しています。

シングルサーブポッドの革新は、コーヒーが主流の家庭への茶の浸透を拡大していますが、環境への懸念が利便性と持続可能性のバランスを取る堆肥化可能な代替品への投資を促進しています。アダプトゲンラテ、CBD注入茶、ノートロピクスブレンドを提供するスタートアップを含む新興の破壊者は、投資家の関心を集め、従来のカテゴリーの境界を曖昧にしています。既存企業は確立された流通、ブランド認知度、研究開発リソースから恩恵を受けていますが、若い消費者のブランドロイヤルティの低さとソーシャルメディア、インフルエンサー、サブスクリプションボックスを通じてニッチな製品を探求する意欲が課題をもたらしています。規模の効率性とプレミアムな本物らしさをうまく統合し、アジャイルな製品開発、データドリブンなインサイト、オムニチャネル流通を活用する企業は、大量の利便性とクラフトのプレミアム化が共存する二極化した市場において不均衡なシェアを獲得する好位置にあります。

北米茶業界のリーダー企業

Keurig Dr Pepper Inc.

Nestlé SA

PepsiCo, Inc.

Arizona Beverages USA

R.C. Bigelow, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ラベリングおよび処方の経路は、無糖・低カロリー茶にとって実行可能な余白を生み出しており、特に米国では、FDAの「healthy」表示基準(2025年2月25日施行)を満たす茶が、加糖代替品に対して棚での訴求力を強化できる。カナダでは、サプリメント食品規則が、サプリメント食品ファクトテーブル(SFFt)を用いる適合カフェイン含有茶系飲料に対して明確な経路を提供し、ブランドは明確な組成およびラベリングの制約の範囲内で機能性リフレッシュメント分野において競争することが可能になる。

地域における製造・流通への投資は、国内生産能力、コールドチェーン物流、およびRTDおよび機能性フォーマットにおける迅速な技術革新サイクルに関連する機会を示している。Bigelow Teaは、ケンタッキー州ルイビルにおいて265,000平方フィートの製造・包装・流通施設の建設を開始した(2024年9月、投資額は7,000万米ドル超と報じられている)。一方、Milo's Tea Companyはサウスカロライナ州スパルタンバーグにおいて4番目の製造・流通施設で事業展開を拡大した(2025年4月)ほか、その後アラバマ州において150,000平方フィートの流通センターを開設した(2026年7月)。機能性・特殊茶の分野では、ニューヨーク州ポキプシーにおけるCaraway Tea Companyの拡張施設(2026年5月)が複数のピラミッド型ティーバッグおよびアイスティーバッグ生産ラインを備えるなど、生産能力の追加が、睡眠、ストレス、効能訴求型ハーブブレンドに対する実行の勢いを示しており、北米の小売およびeコマースにおけるプレミアム化およびクリーンラベル需要と整合している。

最近の業界動向

- 2026年4月:PepsiCoとPepsi Lipton Tea Partnershipは、Pure Leaf Mental Focusを発売した。これは紅茶由来の天然カフェインとL-テアニンを配合した炭酸ブリューアイスティー製品で、2026年4月から全国展開を開始した。この発売は主流のRTD茶における機能性ポジショニングを一層進めるものであり、冷蔵・常温保存可能な製品ラインにおいて、効能訴求型の主張および成分差別化をめぐる競争の激化をもたらしている。

- 2025年8月:Keurig Dr Pepper Canadaは、Nesteaのレディ・トゥ・ドリンク(RTD)フォーマットのカナダ全土での展開を完了し、「Nothings Like Nestea」マーケティングキャンペーンによって後押しされた。この展開拡大は、確立されたブランド資産と拡大された流通網を通じて、カナダのRTD茶市場におけるKeurig Dr Pepperのリーチを強化している。

- 2024年11月:Keurig Dr Pepperは、Snapple Zero Sugar Peach Teaを、7-Eleven、Speedway、Stripesの一部店舗においてファウンテン式ディスペンス形態で導入し、Snapple茶飲料がファウンテンドリンクとして提供された初の事例となった。これはRTD茶ブランドを来客数の多いコンビニエンス・リテールのディスペンス市場に拡大させ、包装形態を超えて試飲および消費の機会を広げるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米茶市場は、リーフティー、CTC顆粒茶、およびレディ・トゥ・ドリンク茶を含む主要フォーマットにおいて、米国、カナダ、メキシコ、およびその他北米地域で消費用に販売される茶の価値として定義される。

範囲の除外事項:本市場規模には、茶として販売されない近接飲料および原材料(例:コーヒー、カカオ、単独の植物性抽出物)は含まれない。

セグメンテーション概要

- 形態別

- リーフティー

- CTC(顆粒)茶

- レディートゥドリンク茶

- 製品タイプ別

- 紅茶

- 緑茶

- ハーブティー

- その他(黄茶、ウーロン茶、白茶など)

- フレーバープロファイル別

- 無香料

- フレーバー付き

- 包装タイプ別

- フレキシブル(ティーバッグ、パウチ)

- リジッド(缶、ボトル、ポッド)

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- スペシャルティストア

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- 国別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデル化に先立ち、茶市場の当初の境界を設定し、国ごとの定義を整合させ、輸入、小売活動、および消費動向に関するアンカーを収集する上で役立った。米国農務省(USDA)データ、米国国際貿易委員会(USITC)の貿易・関税表、カナダ統計局の発表、およびメキシコの貿易統計などの公的統計・文書を参照し、それらを用いて茶の輸入フローおよびカテゴリー動向を方向性の観点から相互確認した。

入力データをさらに裏付けるため、査読済みの食品・栄養学専門誌、茶および包装飲料に関連する業界団体・規格関連のウェブサイト、企業の開示文書および投資家向け資料、信頼性の高い経済報道など、他の情報源も精査した。一部については、企業財務・インテリジェンス、ニュースおよび財務データ、特許データベース、出荷レベルの輸出入データに関する有料サブスクリプションも利用し、市場構造および価格設定ロジックの検証に用いた。ここに挙げたデスクリサーチのソースはあくまで例示であり、データの収集、検証、明確化のために他にも多数の公開・有料の情報源が用いられている。

一次インタビューおよび調査

一次調査は、デスクリサーチによる示唆を、実際に使用可能な市場規模算定のインプットへと変換するために活用され、特に公開データがフォーマット別、チャネル別、または価格帯別に結果を分けて示していない場合に有用であった。米国、カナダ、およびメキシコ全域にわたり、ブランド所有者、流通業者、小売関連の関係者、および業界専門家など幅広い層に聞き取りを行い、シェア変動、フォーマットミックス、および価格実現に関する前提を確認・精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):12% | |

| 中堅層:59% | 部門・事業単位リーダー:41% | |

| 小規模事業者:16% | マネージャー:47% |

市場規模の算定と予測

本市場は、包装飲料および茶カテゴリーの指標を北米全体の価値プールとして再構築し、観察されたミックスおよび専門家の意見に基づいてフォーマットおよびチャネル別に分割するトップダウン方式を用いて構築された。総額の妥当性を確保するため、主要フォーマットについて単位当たりのサンプル価格に推定販売量を乗じるなど、選択的なボトムアップ検証も実施され、さらにミックスの変動が過大評価されていないことを確認するためのチャネル検証も行われた。

特に重要であったインプットには、リーフティー、CTC、レディ・トゥ・ドリンク茶にわたるフォーマットミックス、小売およびフードサービスのチャネルシェア(オントレード対オフトレード)、方向性のある価格指標としての輸入量および単位価値、平均販売価格に影響を与える包装の変化、ならびにハーブおよび機能性ブレンドへの消費者嗜好の変化が含まれる。国以下のレベルでデータが欠落している場合には、貿易フローシェア、小売店舗網のパターン、および専門家が合意した分布加重といった代替指標を用いてギャップを処理し、その後、国全体の合計値と再照合した。

予測に関しては、専門家が過剰適合なく検証できる少数の要因前提に支えられたシナリオ分析を用いた。これには、予想される価格の推移、チャネルミックスの変化、およびフォーマット別のプレミアム化傾向が含まれる。予測経路は、独立したカテゴリー成長指標と照合され、市場参加者が近い将来に実際に目にしている状況と整合性が保たれていることを確認した。

データ検証と更新サイクル

出力結果は、貿易動向、チャネル業績の指標、フォーマット別の推定価格帯を含む独立した指標間の三角測量によって検証された。モデルが急激な上昇または下落を示した場合には、前提条件を段階的に見直し、その変動が明確な市場イベントまたは定義上の境界によって説明できない場合には、回答者への再確認を行った。

最終承認の前に、複数のアナリストによるレビューが行われ、インプット、計算式、および国別分割が確認され、続いて最新の公開情報と照合した最終的な妥当性チェックが実施される。レポートは年次で更新され、価格または需要に重大な影響を与える事象が生じた場合には中間更新も行われる。また、納品直前には最終的な見直しを実施し、クライアントが最新の更新済みの見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceの北米茶市場規模

北米の茶市場について公表されている市場規模は、市場の境界が調査間で一致していないこと、また「茶」という同一の語がフォーマット、チャネル、価格レベルによって異なる方法で計上されうることから、しばしば一致しない。ある推計が小売価値を用い、別の推計がメーカー収益を用いる場合、またレディ・トゥ・ドリンク茶を別個の飲料市場として扱う場合にも、差異が生じる。

Mordor Intelligenceは、フォーマットレベルのミックス(リーフティー、CTC、レディ・トゥ・ドリンク)を追跡し、オントレードとオフトレードの価値分割を確認し、通貨のタイミングおよび価格帯を更新することによって、モデル化された価値を明示的な茶需要プールに結び付けており、これにより近接する飲料カテゴリーからの過大計上を減らしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 42.01 B (2025) | |

| 業界データセットA | USD 8.07 B (2024) | この推計は、より狭い定義を適用しているとみられ、おそらく包装茶を中心としており(レディ・トゥ・ドリンク茶を除外している、または別のRTD飲料区分として計上している場合が多い)、その結果、フォーマットを包括的に含む範囲と比較すると総額が圧縮されている。 |

| 発行元B | USD 8.10 B (2024) | 報告された水準は、異なる評価基準(例えばメーカーレベルの収益や限定的なチャネル群)を示唆しているが、基準年および価格前提が十分に透明でないため、フォーマットおよびチャネルミックスの変動を整合させることが難しい。 |

表に見られる差異は、主にレディ・トゥ・ドリンク茶の扱いおよびチャネルにおける価値獲得の扱い方、また数値が消費者支出の視点を反映しているか、より限定的な収益の視点を反映しているかによって説明される。範囲および評価基準が明示され、貿易、価格、およびチャネル指標と照合された場合、結果として得られる市場規模は再現しやすくなり、計画上の意思決定に活用しやすくなる。

レポートで回答される主要な質問

2026年の北米茶市場の規模はどのくらいですか?

市場は2026年に440億5,000万米ドルと評価されており、2031年にかけて4.85%のCAGRが予測されています。

北米で最も売れている茶の形態は何ですか?

レディートゥドリンク形態がリードしており、2025年の地域売上の47.82%を占めています。

最も急速に成長しているフレーバーセグメントはどれですか?

フレーバー付き茶は継続的な革新と機能的な組み合わせに牽引され、6.27%のCAGRで拡大しています。

最も高い茶市場成長ポテンシャルを持つ国はどこですか?

メキシコは現在の規模は小さいものの、2031年にかけて6.40%のCAGRが予測されており、成長をリードしています。

最終更新日: