非肉原料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

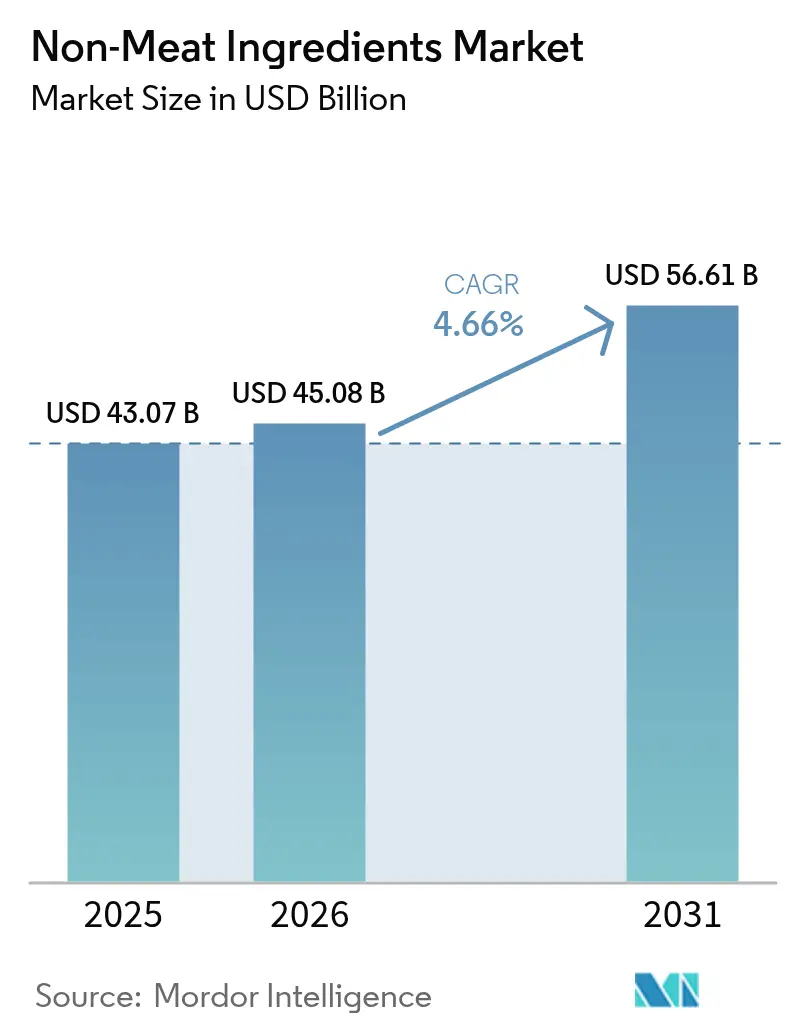

| 市場規模 (2026) | 45.08 十億米ドル |

| 市場規模 (2031) | 56.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

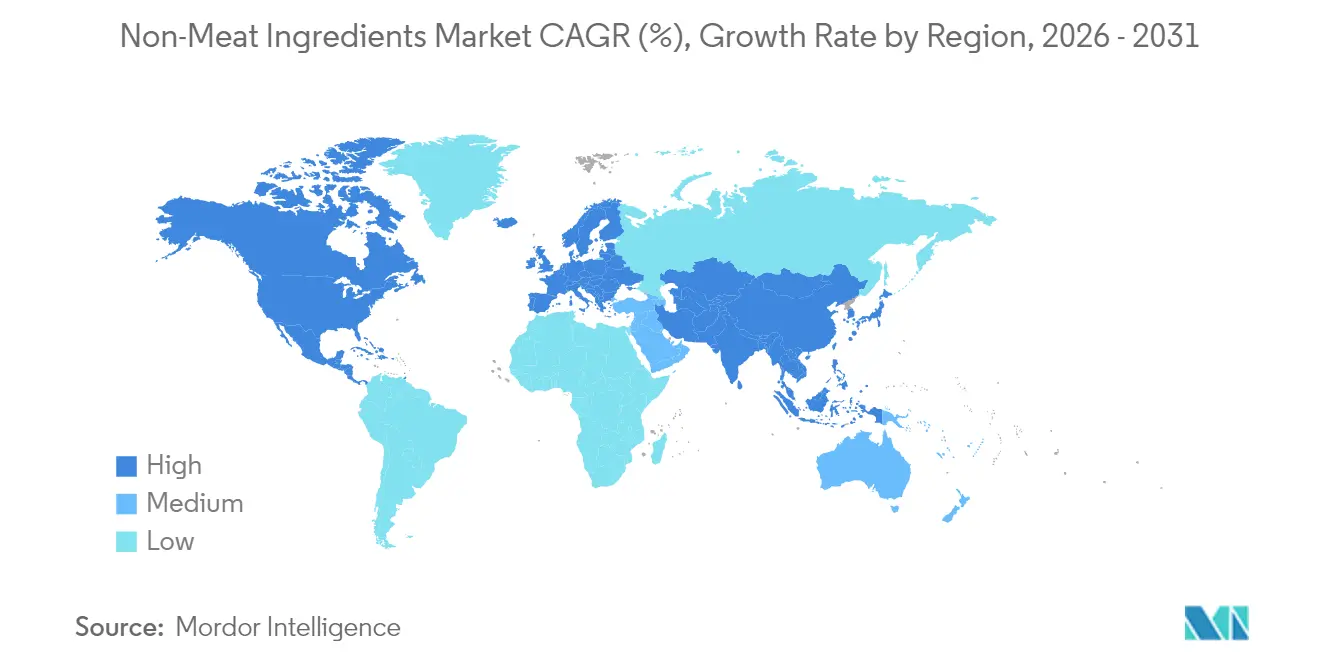

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非肉原料市場分析

非肉原料の市場規模は2025年に430億7,000万米ドルと評価され、2026年の450億8,000万米ドルから2031年には566億1,000万米ドルへと成長し、予測期間(2026年~2031年)におけるCAGRは4.66%と推定されます。この成長は主に、食感、風味、保存性、および栄養密度を向上させるために設計された機能性成分の採用拡大に起因しています。メーカーは、抽出・カプセル化技術の進歩に支えられながら、原料コストを削減しつつ官能品質を維持するための製品再処方化に注力しています。さらに、クリーンラベル製品への嗜好の高まり、より厳格な安全規制、およびハイブリッド肉・植物製品の人気拡大が需要を牽引しています。特に植物由来のタンパク質と天然保存料は、消費者の健康や持続可能性に関する懸念に応えると同時に、加工業者が進化する規制要件を遵守することを可能にするものとして、勢いを増しています。

レポートの主要ポイント

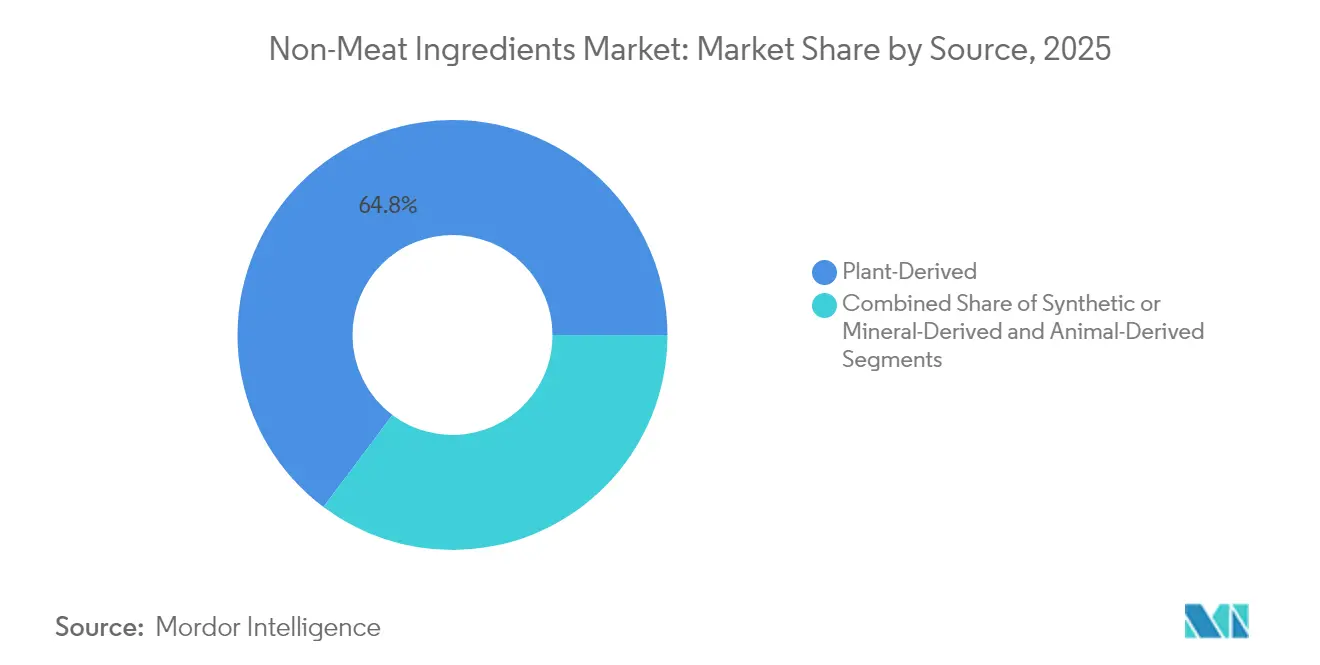

- 原料源別では、植物由来原料が2025年の非肉原料市場において64.75%のシェアを占め、当セグメントは2031年にかけて最も高い7.54%のCAGRを記録すると予測されます。

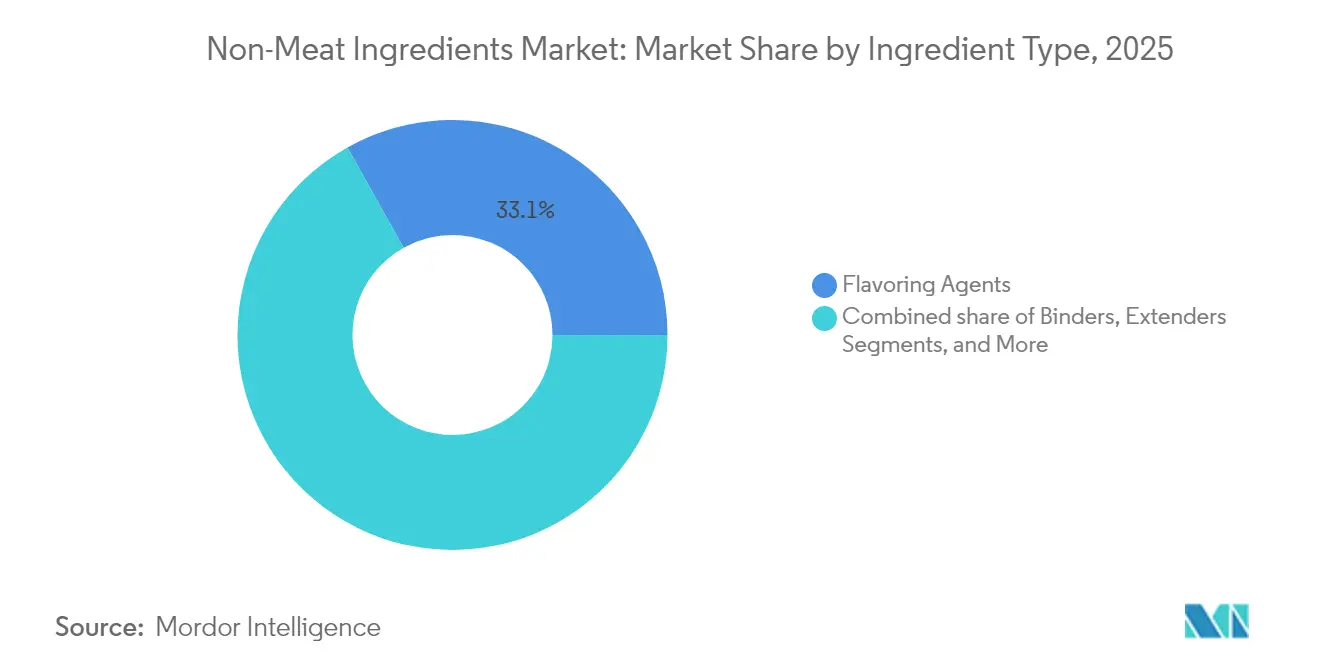

- タイプ別では、風味付け剤が2025年の売上シェアで33.12%を占めトップとなった一方、保存料は2031年にかけて最も高い6.08%のCAGRで拡大する見込みです。

- 用途別では、加工・塩漬け肉製品が2025年の非肉原料市場において41.74%を占め、植物性肉類似品処方は2026年~2031年の間に8.02%のCAGRで拡大しています。

- 地域別では、北米が2025年の売上シェア39.80%を占め、アジア太平洋地域は2031年にかけて最も高い6.98%のCAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非肉原料市場のトレンドと展望

推進要因のインパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工肉製品に対する需要の増大 | +0.8% | 北米および欧州でより高い影響を持つグローバル | 中期(3〜4年) |

| 肉製品の保存期間延長の必要性 | +0.9% | 発展途上地域で重大な影響を持つグローバル | 短期(2年以内) |

| 利便性食品の消費増加 | +1.1% | 北米、欧州、アジア太平洋の都市部 | 中期(3〜4年) |

| タンパク質豊富な食事への嗜好の高まり | +1.2% | 先進国でより高い影響を持つグローバル | 長期(5年以上) |

| 植物性肉類似品に対する需要の増大 | +1.1% | 北米、欧州、アジア太平洋の都市部 | 長期(5年以上) |

| ハイブリッド肉・植物製品の市場拡大 | +0.9% | 欧州、北米、アジア太平洋の新興市場 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

加工肉製品に対する需要の増大

世界の加工肉市場は、消費者嗜好の変化、都市化、および生産における革新に牽引され、著しい成長を経験しています。ソーセージ、ベーコン、デリミートなどの加工肉製品は、米国農務省(USDA)が強調するように先進国において主食となっている一方、国際連合人間居住計画(UN-Habitat)が指摘するように、発展途上地域における可処分所得の上昇と都市化が、手軽な調理済み食品への需要を促進しています。世界の都市人口の54%を占めるアジアでは、2050年までに都市人口が12億人増加すると予測されており、このトレンドをさらに拡大させています。[1]国連人間居住計画「アジア太平洋地域」 www.unhabitat.orgさらに、結合剤、充填剤、風味増強剤などの非肉原料の進歩により、メーカーは製品品質を維持し保存期間を延長しながら、多様な消費者ニーズに応えることができるようになりました。欧州連合の食品添加物基準などの規制の枠組みも、食品安全の促進と高度な生産技術の採用促進に重要な役割を果たしています。これらの要因は総合的に、革新と規制遵守が進化する消費者ニーズへの対応と市場成長の持続において極めて重要な役割を果たす、加工肉市場のダイナミックな性質を示しています。

肉製品の保存期間延長の必要性

肉製品における保存期間延長の必要性は、世界の非肉原料市場の重要な推進要因です。消費者はますます利便性と長期保存が可能な食品を求めるようになっており、メーカーは保存料、安定剤、抗酸化剤などの非肉原料を取り入れて保存期間を延ばしています。例えば、米国農務省(USDA)は、加工肉製品における安全性と品質を確保するための食品添加物の使用に関するガイドラインを定めています[2]米国農務省、"Food Safety and Inspection Service- Additives in Meat and Poultry Products", www.fsis.usda.gov。同様に、欧州食品安全機関は、製品の完全性を維持し保存期間を延長するための添加物の使用を規制しています。これらの規制の枠組みが非肉原料の採用を促進し、市場成長を牽引しています。さらに、北米食肉協会などの業界団体は、食品廃棄を削減し消費者ニーズに応えるための保存期間延長の重要性を強調しており、市場の拡大をさらに後押ししています。

利便性食品の消費増加

利便性食品の消費増加が市場の成長を牽引しています。米国農務省(USDA)によると、消費者のライフスタイルや嗜好の変化により、調理済みおよび簡単に調理できる食品に対する需要は着実に増加しています。こうした消費者行動の変化により、利便性食品の味、食感、栄養価、および保存期間を高める上で重要な役割を果たす非肉原料への需要が高まっています。例えば、乳化剤、安定剤、風味増強剤は、品質と利便性に対する消費者の期待に応えるために加工食品に広く使用されています。食品技術者協会(IFT)は、機能的で利便性の高い食品オプションへの高まる需要に対応するための革新的な非肉原料の重要性を強調しています[3]Institute of Food Technologists, "Meet the Next Generation of Plant-Based Meat", www.ift.org。さらに、欧州食品安全機関(EFSA)は、食品の安全性と品質を確保するための非肉原料の使用規制と承認に積極的に取り組んでおり、この市場セグメントの成長をさらに支援しています。

タンパク質豊富な食事への嗜好の高まり

タンパク質豊富な食事への嗜好の高まりは、市場の重要な推進要因です。消費者は健康上の懸念、食事の好み、および倫理的な考慮からますます代替タンパク質源を求めるようになっています。米国農務省(USDA)によると、より健康的な食習慣へのシフトに牽引され、植物由来タンパク質への需要は近年大幅に増加しています。さらに、国連食糧農業機関は世界のタンパク質消費量が着実に増加すると予測しており、非肉原料への需要をさらに促進しています。植物性食品協会などの業界団体も、植物性タンパク質製品の生産・消費の急増を報告しており、このトレンドの拡大を反映しています。このシフトにより、メーカーが進化する消費者ニーズに対応するため製品ポートフォリオを革新・拡大する機会が生まれています。

阻害要因のインパクト分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非肉原料の高い生産コストが製品価格設定と市場採用に影響 | -1.5% | 発展途上国でより高い影響を持つグローバル | 中期(3〜4年) |

| 天然非肉原料の短い保存期間 | -0.9% | コールドチェーンインフラが未発達な地域で重大な影響を持つグローバル | 短期(2年以内) |

| 一貫した製品の食感と味の維持における技術的困難 | -0.7% | 植物性処方において特有の課題を持つグローバル | 中期(3〜4年) |

| 加工食品の人工添加物および保存料に関する消費者の懸念 | -0.6% | 主に北米と欧州、アジア太平洋の都市部へ拡大中 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

非肉原料の高い生産コストが製品価格設定と市場採用に影響

非肉原料の生産コストの上昇が製品価格設定に影響を与え、市場採用を鈍化させており、市場成長を妨げています。例えば、米国農務省によると、主要な非肉原料である植物由来タンパク質のコストは、サプライチェーンの混乱、原材料価格の上昇、インフレ圧力により着実に増加しています。さらに、国連食糧農業機関(FAO)は、エンドウ豆タンパク質や大豆タンパク質などの代替タンパク質の生産は農業収量の変動と気候変動に大きく影響を受け、不安定な供給とコスト増加につながっていると報告しています。これらの課題は、非肉原料の味、食感、栄養プロファイルを改善するための研究開発(R&D)に必要な高い初期投資によってさらに複雑化し、生産費用をさらに押し上げています。その結果、メーカーは競争力のある価格設定の製品を提供することが困難になり、価格に敏感な市場への参入能力が制限されています。これらの要因は総合的に、手頃な価格が消費者にとって重要な要素となっている新興国において特に、非肉原料の広範な採用を妨げています。

天然非肉原料の短い保存期間

天然非肉原料の短い保存期間は、世界の非肉原料市場における重大な阻害要因として機能しています。これらの原料は比較的短期間で腐敗・劣化しやすく、製品品質の維持と廃棄の削減においてメーカーおよびサプライヤーに課題をもたらしています。この制限はサプライチェーンに影響を与え、保管・輸送に関連する業務コストを増加させ、市場成長を妨げています。さらに、これらの原料の腐敗しやすい性質は高度な保存技術の使用を必要とし、生産コストをさらに押し上げる可能性があります。保存期間の短さは、特に適切な冷蔵保存インフラが不十分な地域において、生産・流通のスケーラビリティを制限します。その結果、メーカーは一貫した品質を確保し損失を最小化しながら、天然非肉原料への増大する需要に応えることが困難な状況に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:風味付け剤がリーダーシップを維持する一方でクリーンラベル保存料が急増

2025年において、風味付け剤は市場の33.12%のシェアを占め、本物の味のプロファイルに対する消費者需要への対応における極めて重要な役割を示しています。これらの剤は非肉製品の官能的な魅力を高め、味と品質への期待に応えるために不可欠です。さらに、ハイブリッド製品における植物性の雑味を効果的にマスキングし、冷凍・解凍サイクル中の安定した風味強度を維持します。これは、保管・流通中の製品品質を維持するために重要です。食品業界の進化するニーズ、特に植物性およびハイブリッド製品開発の観点から、メーカーが革新を続けるにつれて、その機能性は重要性を示しています。

CAGR 6.08%での成長が予測される保存料サブセグメントは、合成物質フリーおよびクリーンラベルソリューションへのシフトに牽引された堅調な需要を経験しています。消費者はますます天然の代替品を好む傾向にあり、メーカーは規制基準や健康的で持続可能な食品オプションへの消費者の嗜好に沿いながら保存期間を延長する保存ソリューションの開発を促されています。このシフトと原料技術の進歩が相まって、市場ダイナミクスを再構築しています。メーカーは、植物性およびハイブリッド製品が支持を集める中、食品業界の多様で成長するニーズに対応するために、高品質で機能的な原料の開発を優先しています。

注記: すべての個別セグメントのシェアはレポート購入時に閲覧可能

用途別:伝統的な加工肉が市場を支配する一方で植物性類似品が加速

加工・塩漬け肉製品は2025年に41.74%の市場シェアを占めました。これらはリン酸塩代替結合剤、天然塩漬け剤、および色と風味を保持する抗菌システムに依存しています。クリーンラベルのブライン処方により、生産者は安全性指標を損なうことなく亜硝酸塩フリーのラベルを表示することが可能となりました。新鮮肉では、酵素、天然酸、風味担体を組み合わせたマリネードが冷蔵保存期間を延長し、ドリップを低減しています。これらの多目的ソリューションは、小売業者がより厳格な保存期間保証を課す中で重要性を増しています。

CAGR 8.02%で上昇している植物性肉類似品用途は、動物性脂肪の食感を模倣する特化されたタンパク質ブレンド、ハイドロコロイド、および油脂システムに依存しています。高圧押出成形によりタンパク質繊維を整列させ、グリル温度に耐えるバーガーやソーセージに構造的な完全性をもたらします。脂質酸化制御に精通した原料メーカーは、安定した不飽和油脂システムへの需要を活かし、より長い冷凍保存を可能にしています。植物性用途のこの急増は、肉加工向け非肉原料市場に根付いた企業にとって定期的な収益源を追加し、顧客基盤を拡大しています。

原料源別:植物由来原料が市場を支配し最も高い成長軌道を維持

2025年において、植物由来原料は市場の64.75%という大きなシェアを占め、大豆、エンドウ豆、およびその他の新興豆類の安定した供給に牽引されています。肉加工における植物性代替品への高まる需要は主要な成長推進要因であり、メーカーは高品質な肉類似品への消費者の嗜好に応えることにますます注力しています。研究では、植物性タンパク質と天然デンプンを組み合わせることで保水性と弾力性が向上することが強調されており、これは再構成パティの食感と品質を高める上で重要な要因です。これらの革新は消費者の期待に応えるだけでなく、進化する非肉原料市場において植物由来原料を主要な構成要素として位置づけています。

技術的進歩により、植物由来セグメントはさらに強化されています。改良された分画技術により、中性フレーバーのソラマメとひよこ豆タンパク質の生産が可能になり、マスキングフレーバーの必要性を減らし処方コストを引き下げています。この発展により、メーカーの製品品質とコスト効率が向上しています。さらに、押出機と発酵槽の生産能力と効率の向上がセグメントの成長を支えると期待されています。CAGR 7.54%の予測とともに、植物由来原料は世界の非肉原料市場を形成する上でますます重要な役割を果たすと見込まれています。

注記: すべての個別セグメントのシェアはレポート購入時に閲覧可能

地域分析

北米は2025年に39.80%のシェアで非肉原料市場をリードしており、高度な食品加工インフラと機能性原料を促進する厳格な規制に牽引されています。加工肉に関する健康上の懸念の高まりがクリーンラベルと天然原料への需要を促進しています。米国は専門原料に注力しており、栄養と官能的な魅力を向上させることでリードしています。カナダとメキシコは、食肉加工の成長と健康意識の高まりにより用途を拡大しています。革新は保存、食感、栄養に対応する多機能性原料を目標としています。

欧州は第2の市場であり、厳格な添加物規制とクリーンラベル製品への強い需要によって形成されています。同地域はハイブリッド肉製品においてリードしており、動物性と植物性タンパク質を融合しています。ドイツと英国が植物性原料の採用を牽引し、フランスとスペインは天然保存料と風味増強剤に注力しています。専門原料部門における合併・買収が増加しており、パンデミック後に植物性企業が統合を進めています。このトレンドにより肉加工のための統合ソリューションが促進されています。

アジア太平洋地域は2026年から2031年にかけてCAGR 6.98%で成長すると予測されており、都市化、肉消費の増加、食品加工の拡大に牽引されています。中国は食品技術と品質・安全のための高度な原料への投資でリードしており、保存料、風味増強剤、食感改良剤のサプライヤーに機会を生み出しています。インドは主要市場として台頭しており、CorbionはNovotech買収などの買収を通じて拡大しています。韓国は発酵ベースの機能性原料の革新を牽引しています。南米および中東・アフリカは着実な成長を示しており、ブラジルと南アフリカは食肉加工の拡大と食品品質意識の高まりにより成長しています。

規制環境

非肉系原材料に関する規制環境は、添加物の認可および規格ルールを中心としており、加工肉やプラントベース代替品の食感、安定性、外観に用いられるハイドロコロイド、着色料、新規原材料への監視が強化されている。欧州連合では、規則(EC)No 1333/2008が食品添加物を規律し続けており、欧州委員会規則(EU)2026/196は、複数のガム系添加物(カラギナン、ローカストビーンガム、グアーガム、アラビアガム、キサンタンガム、ペクチンを含む)およびオクテニルコハク酸デンプンナトリウムについて純度規格と一部用途を更新し、2026年8月18日以前に合法的に市場に投入された製品については在庫消化条項を設けている。

米国では、FDAの食品添加物および着色添加物の枠組みに加え、FSMAに関連した管理が及んでおり、原材料調達および下流加工におけるトレーサビリティと文書化の重要性が高まっている。着色添加物に関するFDAの動向は依然として重要な注視点であり、当局は2025年7月にガーデニア(ゲニピン)ブルーの食品用途を承認する一方、FD&C赤色3号のより速やかな段階的廃止も示唆している。同時に、2026年のEFSAガイダンス更新では、食品添加物のリスク評価に関するデータ要件が示され、確固としたドシエの必要性と、再処方や新たな機能系システムに向けた早期の計画立案の重要性が強調されている。

バリューチェーン分析

バリューチェーンは、農業・工業原料(大豆、エンドウ豆、豆類、デンプン源、ガム、塩、酸、植物抽出物)から始まり、分画、抽出、発酵・生物変換、テクスチャライゼーションといった原材料加工工程を経て、機能系システム(フレーバー、結着剤、増量剤、安定剤、着色料、保存料)が形成される。その後、ブランド原材料サプライヤーや専門ブレンダーが、食肉加工業者やプラントベース代替品メーカー向けにソリューションを調整し、官能性能、収率、賞味期限目標に重点を置いた認定サイクルが行われる。流通は通常、主要顧客の加工業者への直接供給と、小規模な調合業者向けの地域流通に分かれ、チェーン全体は添加物ステータス、純度規格、顧客のクリーンラベル要件に紐づく文書化への依存を一層強めている。

最近の動向は、上流および中流段階における地域化と提携能力の継続を示している。IngredionとLantmannenは2024年11月、黄色エンドウ豆由来のタンパク質分離物の開発に向けた長期協業を開始し、製品開発をスウェーデンでの新規生産計画に結び付けた。Tate and Lyleは2024年10月にManusと提携し、米国ジョージア州オーガスタの施設で生物変換により製造されるステビアRebMへのアクセスを拡大し、製造プラットフォームを活用して供給を確保し、性能の一貫性を維持している。調達戦略は、貿易政策やコスト変動も反映しており、2025年の関税変更がエンドウ豆タンパク質など一部購買者の原材料調達を混乱させたとされ、原産地の多様化、契約供給、機能性原材料に対する規格管理の強化が進んでいる。

競合状況

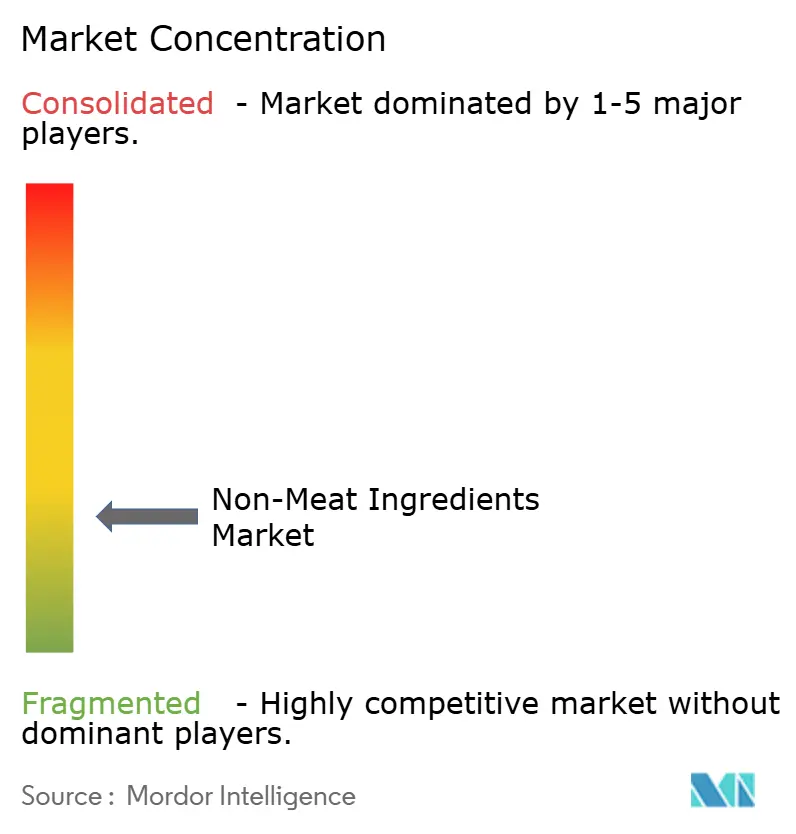

非肉原料市場は分散しており、グローバルな原料スペシャリストと多角化した食品企業がさまざまな製品カテゴリーで競合しています。この競争環境は、企業に戦略的な統合を通じた差別化を促しています。企業はポートフォリオを拡大し、市場プレゼンスを強化し、革新的な非肉原料への高まる需要に応えるために補完的なビジネスを買収しています。このアプローチにより、多様な用途に対応し、エンドユーザーへの付加価値を高めることも可能になります。

革新はこの市場における重要な戦略です。企業は食感、風味、保存期間などの複数の機能に対応する独自の原料システムを開発するためにR&Dに投資しています。高度な技術がこれらの取り組みを支援し、企業が消費者の嗜好と規制基準を満たすのに役立っています。食品メーカーとのコラボレーションも増加しており、市場トレンドと消費者需要に沿った共同開発ソリューションが生まれています。

持続可能性とクリーンラベルソリューションは、企業が透明性と環境に優しい製品に対する消費者需要に応える中で重要性を増しています。企業は持続可能な慣行を採用し、これらの嗜好に合わせて製品提供を多様化しています。戦略的パートナーシップと地理的拡大が市場ポジションをさらに強化しています。このダイナミックな状況で成功するには、適応力、戦略的イニシアチブ、および革新への強い注力が必要です。

非肉原料産業のリーダー企業

Archer Daniels Midland Company

Kerry Group plc

DSM-Firmenich

International Flavors & Fragrances Inc.

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

再処方需要は、加工肉やプラントベース代替品においてクリーンラベル機能を提供する原材料システムの余地を広げており、特にメーカーが従来の添加物を代替・削減しつつ、賞味期限、食感、色合いの安定性を維持する必要がある場合に顕著である。欧州委員会規則(EU)2026/196による添加物純度規格の更新は、ハイドロコロイドや加工デンプンのサプライヤーにとって、グレードの更新、規格の検証、文書化や用途ガイダンスによる顧客支援を促す具体的なコンプライアンス要因となっている。EFSAが2026年に発表した食品添加物認可データ要件に関する新ガイダンスは、確固としたエビデンスパッケージの重視をさらに強め、機能性能と規制対応済みのドシエを両立できるサプライヤーを優位に立たせている。

生産能力の増強とプラットフォーム提携は、非肉系原材料システムに使用されるタンパク質や機能性構成要素の供給基盤も拡大している。2026年5月、Bungeは米国インディアナ州モリスタウンに完全統合型の大豆タンパク質濃縮物・組織状大豆タンパク質濃縮物施設を開設し、食肉・代替品用途向けの産業規模の供給を追加し、調合業者向けの調達安定性を改善した。2026年7月、The EVERY CompanyはADMと提携し、ADMの米国アイオワ州クリントン施設で動物性原料を使用しない卵タンパク質(OvoPro)の商業規模生産を開始し、従来の動物性原料を用いずに卵様の結着・泡立て機能を必要とするハイブリッド・代替処方向けのツールセットを拡充した。セルビアにおけるBankomの大豆加工および組織状大豆タンパク質への投資といった地域密着型加工の拡大と併せ、これらの発表は、大手加工業者や新興プラントベースブランド向けに地域生産かつ規格準拠の原材料システムを提供する機会をサプライヤーに与えている。

最近の業界動向

- 2026年7月:Archer Daniels Midland(ADM)はThe EVERY Companyと提携し、精密発酵を用いてADMの米国アイオワ州クリントン施設で動物性原料を使用しない卵タンパク質(OvoPro)の商業規模生産を開始した。この動きは、ハイブリッドおよび代替タンパク質処方に関連する結着・泡立て用途向けの機能性原材料ツールキットを拡大するとともに、既存の産業インフラを活用した規模拡大を実現している。

- 2026年4月:Kerry Groupはアイルランドのカリガラインにバイオテクノロジー製造拠点を拡張開設し、乳糖不使用・低糖乳製品向けラクターゼ酵素の生産能力を増強した。この拡張により、Kerryは大量供給が可能な特殊酵素原材料の供給力を強化し、再処方やプロセス性能を支える機能性原材料ソリューションにおける地位を強固にしている。

- 2024年2月:Kemin Industriesは、イタリア・パルマを拠点とする機能性原材料専門企業GLF Ingredienti Alimentariを買収し、EMEA地域の食肉部門における事業基盤を強化した。この買収により、機能性ブレンドおよび収率向上に関する処方技術が加わり、食感、安定性、工程効率のために非肉系原材料システムに依存する食肉加工業者への総合的なソリューション提供が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に結着、フレーバー、着色、保存、食感付与を目的として食肉および食肉様製品を調合するために使用される非肉系原材料の価値を追跡し、主要地域における原材料販売から生じる収益として測定される。

対象範囲外:生鮮食肉、消費者向けに販売される調理済み肉製品、または外食産業の食事収益は、原材料レベルの販売のみを対象として規模を算出しているため、対象に含めない。

セグメンテーション概要

- タイプ別

- 風味付け剤

- 結合剤

- 増量剤

- 充填剤

- 着色剤

- 保存料

- 塩

- その他

- 用途別

- 加工・塩漬け肉製品

- 新鮮肉製品

- マリネード・調味肉製品

- 冷凍肉製品

- 植物性肉類似品処方

- その他

- 原料源別

- 植物由来

- 合成または鉱物由来

- 動物由来

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、加工肉生産量、原材料使用強度、貿易フローの方向性に関する初期仮定を構築するために用いられた。境界設定の作業は、USDAおよびその他の各国農業機関、FAOSTAT、UN Comtrade、コーデックス・アリメンタリウスの参照資料、原材料の機能性や使用率を論じる査読済み食品科学ジャーナルなどの公的資料に基づいている。

商業的な実態確認のため、企業の年次報告書、投資家向け説明資料、製品規格書、生産能力増強や価格対応に関する公開ニュースも精査した。一部のケースでは、企業財務データの有料サブスクリプションおよび輸出入の出荷レベルデータベースを用いて、サプライヤーの事業展開や出荷パターンを相互確認した。これらの例はあくまで例示であり、データ収集、検証、明確化のために他にも多くの公的資料が参照された。

一次インタビューおよび調査

一次調査は、処方において結着剤、増量剤、着色料、フレーバー、保存料を指定する原材料サプライヤー、流通業者、加工業者、技術購買担当者へのインタビューおよび構造化調査に重点を置いた。回答者からの情報は、包含ルールの確認、用途別の一般的な使用率のマッピング、地域間における植物由来・動物由来・合成/鉱物由来原材料間の価格変動や代替の検証に用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):13% | アジア太平洋:49% |

| ミドルティア:57% | 機能/事業部門責任者:36% | 欧州・中東・アフリカ:31% |

| 小規模企業:16% | マネージャー:51% | 米州:20% |

市場規模算定・予測

規模算定は、地域別の加工肉および関連製品の生産量を一般的な原材料使用率および変換係数と組み合わせ、地域別の価格を用いて価値に変換するトップダウン型の再構築から開始した。モデルを実用的なものにするため、用途構成を主要な推進要因として扱った。なぜなら、生鮮加工肉、調理済み肉、ソーセージ、レトルト・即食製品では、結着剤、増量剤、フレーバー、保存料の使用レベルが異なるためである。

次に、原材料ファミリー別のサプライヤー収益のサンプルの集計、流通業者の取扱量の確認、インタビューで収集した見積もりに対するキログラム当たりの想定価格の検証といった、選択的なボトムアップ推定によって総計を裏付けた。国レベルでのデータギャップが生じた場合は、貿易フロー、食肉加工能力の兆候、包装肉消費傾向といった代替指標を用い、その後地域専門家との再確認を行った。

予測にはシナリオ分析を用いた。需要変化は通常、加工肉の生産量、再処方の圧力、価格感度に結び付いており、これらは直線的には推移しないためである。展望のために追跡した変数には、加工肉生産の成長、コンビニエンス・冷凍品への需要移行、特定添加物への規制圧力、天然と合成ソリューション間の代替、主要原材料の想定される価格動向が含まれる。

データ検証と更新サイクル

モデルの出力は、貿易の方向性、加工品1トン当たりの原材料使用強度、インタビューで得られたサプライヤーの生産能力に関するコメントなど、独立した指標と照合して検証された。ある地域または原材料グループにおいて差異が大きすぎると判断された場合は、境界ルールを再確認し、価格ロジックを見直し、その上で少数の回答者に再度連絡を取り、構造的な変化が生じていたかどうかを確認した。

最終承認の前に、仮定に関する相互チェックや異常値・通貨整合性の最終確認を含め、構築作業は段階的にレビューされる。レポートは毎年更新され、規制変更、大規模な生産能力拡張、急激な原材料コスト変動といった重大な出来事が発生した場合には、暫定的な更新が行われ、その後アナリストによる納品前の最終レビューが実施される。

Mordor Intelligenceの非肉系原材料市場規模と他の公表推定値との比較

同じ言葉が使われていても、企業によって境界設定が異なり、それぞれ独自の価格、年次、用途構成の仮定を適用するため、非肉系原材料に関する公表数値は異なる場合がある。本調査では、モデルを原材料販売価値に紐づけたまま維持し、再現可能な需要指標と照合したため、最終数値は明確な入力データにまで遡ることができる。

加工肉生産量の指標と原材料使用率の検証は、Mordor Intelligenceの推定値を原材料レベルの収益に確実に固定するための根拠であり、完成食品の価値やより広範な添加物カテゴリーを含めることによる過大評価を防いでいる。他の推定値は、基準年の選択、合成原材料と天然原材料の分類方法、複数地域の合計に対する通貨換算タイミングの扱い方によっても変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 45.08 B (2026) | |

| グローバルコンサルティング会社A | USD 41.20 B (2024) | より早い基準年および異なる計画期間を用いており、境界設定はしばしば基準年に固定された構築に基づくため、その後の価格上昇や高機能性原材料へのミックスシフトを過小評価する場合がある。 |

| 業界出版社B | USD 43.80 B (2025) | より長期の展望期間を採用し、より高い成長曲線を適用しており、食品用途全体にわたるより広範な非肉系添加物を含める場合があるため、実質的な対象範囲が変化し、食肉および食肉様処方の範囲と比較して数値が上振れする。 |

表に示された差異は主に、年次選択の違い、原材料バスケットに含まれる範囲、価格の引き継ぎ方法の違いから生じている。使用率、用途構成、地域別価格検証に紐づいた仮定を維持することで、推定値は透明性が保たれ、検証可能であり、新たなデータが得られた際にも再現しやすいものとなっている。

レポートで回答される主な質問

肉加工向け非肉原料市場の現在の市場規模はいくらですか?

市場は2026年に456億8,000万米ドルとなっており、2031年までに566億1,000万米ドルに達すると予測されています。

現在最も大きなシェアを持つ原料タイプはどれですか?

風味付け剤は2025年の世界売上の33.12%を占めており、味の差別化における重要性を反映しています。

最も急速に成長しているアプリケーションセグメントはどれですか?

植物性肉類似品処方は2026年から2031年にかけてCAGR 8.02%を記録すると予測されています。

2031年にかけて最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は、肉消費の増加と加工能力の拡大を背景に、最も高い6.98%のCAGRを記録すると予測されています。

最終更新日: