インドの食用肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

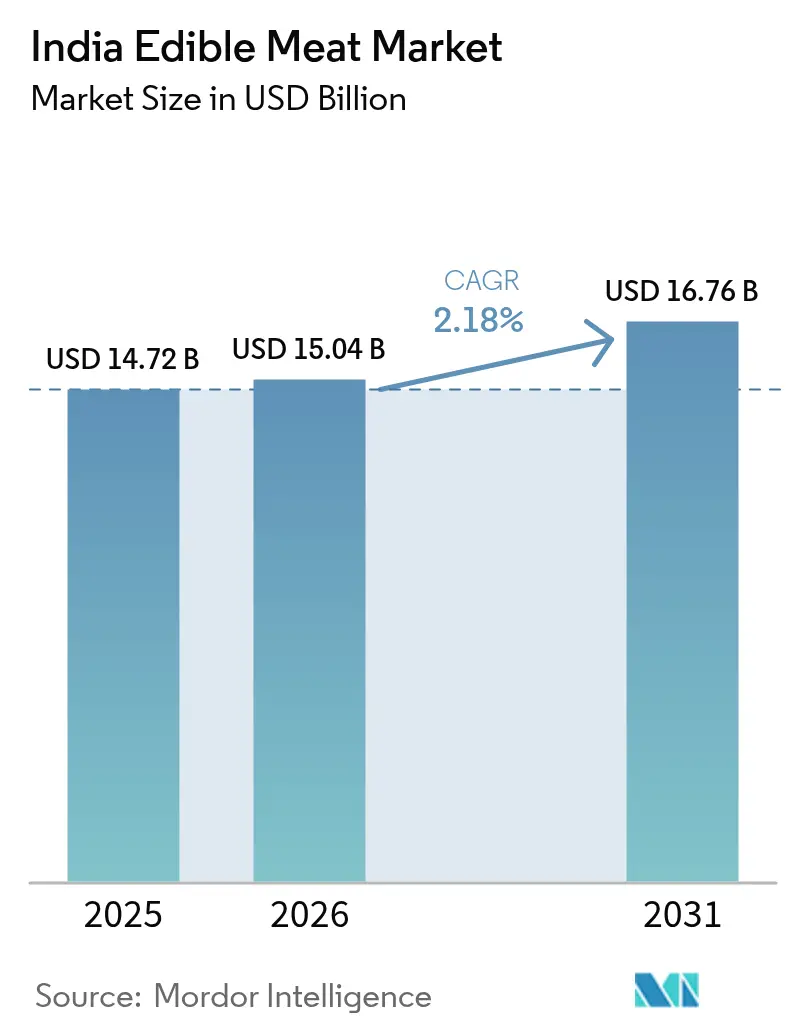

| 基準年の市場規模 (2025) | 14.72 十億米ドル |

| 市場規模 (2026) | 15.04 十億米ドル |

| 市場規模 (2031) | 16.76 十億米ドル |

| 成長率 (2026 - 2031) | 2.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの食用肉市場分析

インドの食用肉市場規模は2025年にUSD 147億2,000万と評価され、2026年のUSD 150億4,000万から成長し、予測期間(2026年~2031年)中のCAGRが2.18%で2031年にはUSD 167億6,000万に達すると推定されています。この見通しは、インフォーマルな生鮮市場取引から統合処理およびコールドチェーンネットワークへの移行期にあるセクターを浮き彫りにしています[1]出典:報道情報局、「コールドチェーン制度に基づくプロジェクト」、www.pib.gov.in。これらの技術的進歩は、収穫後の損失を削減するだけでなく、製品の地理的供給範囲を拡大します。プラダン・マントリ・キサン・サンパダ・ヨジャナ(PMKSY)や生産連動型インセンティブ(PLI)プログラムなどの施策に後押しされた資本流入により、自動化が加速し、包装が強化され、ラストワンマイル冷蔵が強化されています。これらの改善により、生産者は保存期間を延長し、組織化された小売市場への参入を拡大できます。大都市圏および第2層都市においてフードサービスが拡大し、クイックコマースの台頭に伴い、分量管理された付加価値カットへの需要が増大しています。Eコマースプラットフォームは、トレーサビリティツールや厳格な温度管理を導入することにより、消費者の信頼をさらに強固にしています。家禽肉はコスト優位性を背景に数量リーダーの地位を維持している一方、羊肉・山羊肉はプレミアム価格帯であるにもかかわらず、バリエーションと栄養上のメリットとして認知されていることから、中所得世帯の間で人気を集めています。さらに、マレーシア、ベトナム、中東市場への競争力のある価格帯のカラビーフの輸出増加は、外貨安定に貢献するだけでなく、と畜一頭当たりの高い歩留まりを促進します。

主要レポートの要点

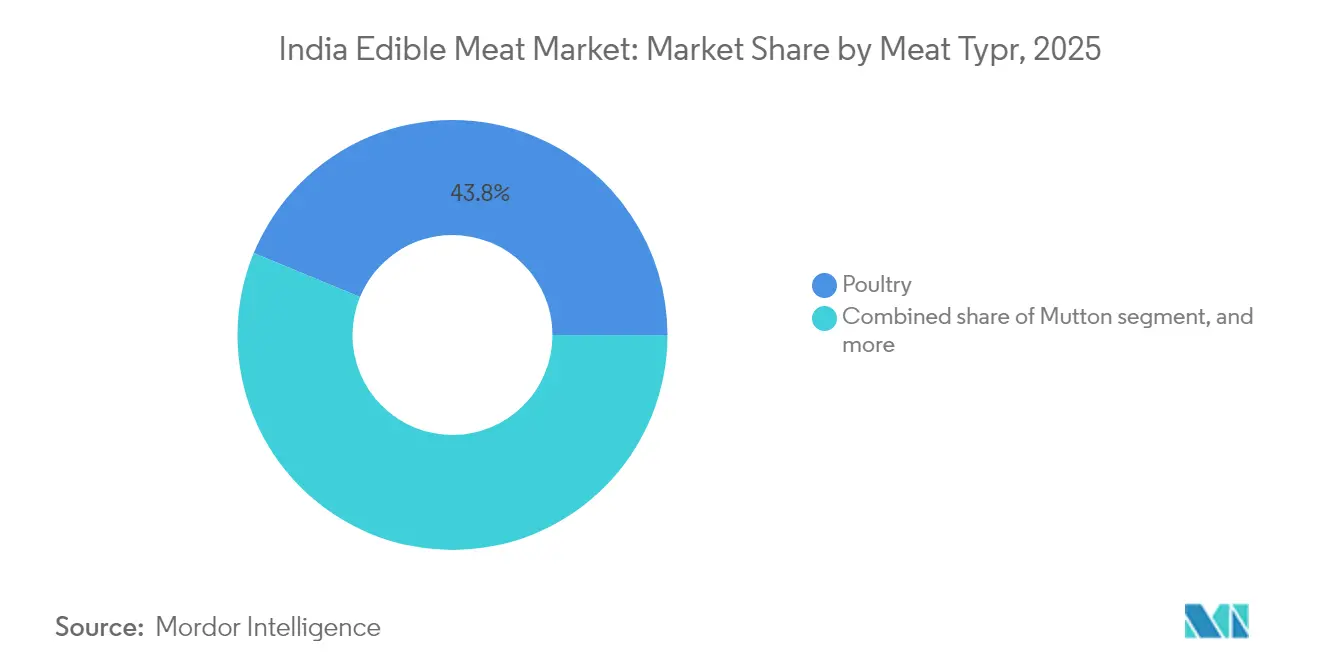

- 種類別では、家禽肉が2025年のインドの食用肉市場シェアの43.78%を占め、一方で羊肉・山羊肉セグメントは2026年~2031年の間に2.34%のCAGRで成長すると予測されています。

- 形態別では、生鮮・チルド肉が2025年のインドの食用肉市場規模の67.85%を占め、加工肉は2031年まで3.98%のCAGRで拡大する見通しです。

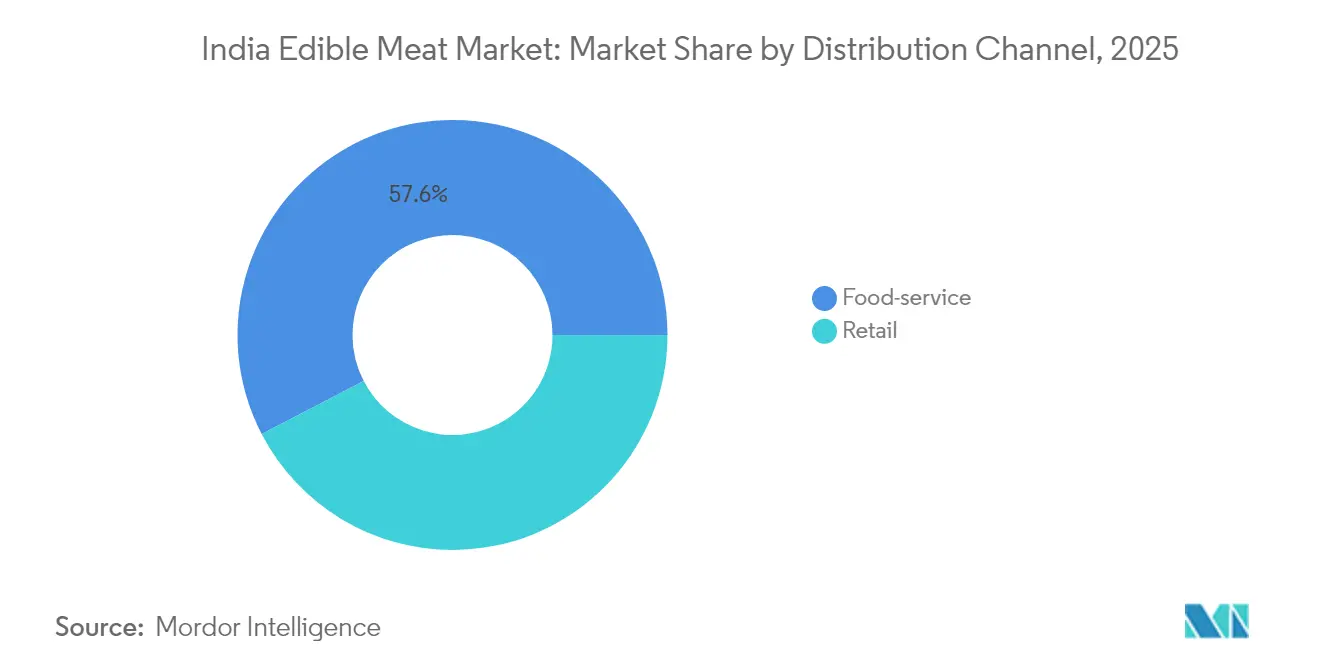

- 流通チャネル別では、フードサービスセクターが2025年のインドの食用肉市場の57.62%を占め、組織化された小売およびEコマースは2026年~2031年の間に5.95%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの食用肉市場の動向と展望

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家禽肉の優位性の拡大と手頃な価格のタンパク質への嗜好 | +0.8% | 全国規模、特に南インドでの普及が顕著 | 中期(2~4年) |

| コールドチェーンおよび処理インフラへの投資(PMKSY、PLI) | +0.6% | 全国規模、ウッタル・プラデーシュ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州に重点 | 長期(4年以上) |

| フードサービスの急成長およびEコマースによる食肉デリバリーの加速 | +0.4% | 都市部中心、大都市圏から第2層都市へのスピルオーバー | 短期(2年以内) |

| 中東・北アフリカおよび東南アジア市場向けバッファロー(カラビーフ)の輸出モメンタム | +0.3% | 北部州(ウッタル・プラデーシュ州、パンジャーブ州、ハリヤーナー州) | 中期(2~4年) |

| トレーサビリティ技術の展開(動物へのタグ付け、ブロックチェーン・パイロット) | +0.2% | 全国規模、先進的な州でのパイロットプログラム | 長期(4年以上) |

| 統合型家禽処理業者の企業統合 | +0.1% | 南インドの家禽ベルト、西部の処理拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

家禽肉の優位性の拡大と手頃な価格のタンパク質への嗜好

2025年には、ブロイラーの価格は平均1kg当たりINR 120~140と予測されており、羊肉・山羊肉のINR 600~800の価格帯を大幅に下回ります。これにより、鶏肉は大衆にとっての経済的なタンパク質として、コスト意識の高い消費者の定番となっています。統合型農業モデルは、生体重1kgに対して1.6~1.8kgの飼料要求率を誇り、牛肉の6~8kgとは対照的であり、価格変動の中でも効率的な穀物利用を確保し、家禽農業の持続可能性に貢献しています。2024年には、家禽生産量が500万MTに達し、農業慣行の進歩と消費者需要の増大に支えられ、年間4.85%の成長を記録しました">[2]">出典:畜産・酪農局、「基本的な畜産統計」、dahd.gov.in。一人当たりの家禽消費量は全国平均で3.4kgに達し、都市居住者は平均5.2kgとなっており、一次タンパク質源として家禽肉を好む傾向が高まっています。文化的な親和性を持つ南インドが需要をリードしている一方で、北インドの食欲も可処分所得の増加と食習慣の変化に後押しされて急速に高まっています。継続的な遺伝子改良プログラムや無病ふ化場認定によって強化された生産性の向上は、インドの食用肉市場の勢いを後押しし、増大する需要を満たすための安定した供給を確保しています。

コールドチェーンおよび処理インフラへの投資

2020年以降、PMKSYのコールドチェーン・プロジェクトにより、容量が大幅に拡大されました。この成長により、収穫後の損失が削減され、品質を維持しながら生鮮品をより長距離輸送できるようになりました。畜産インフラ開発基金は、サプライチェーンインフラの強化を目的として、INR 2兆9,610億クロールの予算の70%を民間と畜場および保管拠点に割り当てました">[3]">出典:漁業・畜産・酪農省、「閣議が畜産インフラ開発基金の延長を承認」、www.pib.gov.in。同時に、PLIプログラムは食肉処理業者向けにINR 1,200クロールを承認し、自動脱骨、分割、急速凍結ラインなどの先進技術の統合を促進し、運用効率を向上させています。認定プロジェクトの28%を受け入れるウッタル・プラデーシュ州は、西部港湾経由の輸出ルートと連携した北部物流回廊の確立において、重要なプレーヤーとして台頭しています。これらの戦略的投資は、処理業者のマージン改善に貢献するだけでなく、製品の差別化を促進し、品質基準を向上させ、インドの食用肉市場の全体的な成長に寄与しています。

フードサービスの急成長およびEコマースによる食肉デリバリーの加速

2024年、インドのフードサービス産業はINR 4兆2,300億クロールの評価額に達しました。非菜食系レストランでは、肉料理が収益の相当部分を牽引し、分量管理されたカットへの卸売需要が急増しました。オンライン食肉プラットフォームであるLiciousとFreshToHomeは、2024年に大幅なユーザー増加を記録しました。マイクロフルフィルメント冷凍庫を活用することで、大都市圏における配達時間をわずか90分に短縮しました。クイックコマースチャネルにおける都市部の食肉取引のシェアは、2年前と比較して大幅に拡大しました。衛生意識の高まりにより、強化されたトレーサビリティ・ダッシュボード、温度ロガー、リアルタイム経路最適化などのツールが導入され、消費者の信頼が高まりました。この傾向を認識し、フードアグリゲーターはプレミアムグリル料理やスモーク肉料理の提供を拡大し、レストランとインドの拡大する食用肉市場との絆を強化しています。

中東・北アフリカおよび東南アジア市場向けバッファロー(カラビーフ)の輸出モメンタム

2023年度~2024年度、インドは数十億ドル相当のバッファロー肉を輸出し、多大な収益を創出しました。この印象的な数字は、国全体の動物性食品の総輸出額の相当な割合を占めました。輸出の成功は、ブラジルと比較して著しく競争力のある平均FOB価格を背景に実現しました。多数の統合型工場および専門的なカラビーフ施設が、HACCP、ISO、ハラール基準への準拠を達成しています。この遵守は品質を裏付けるだけでなく、マレーシア、ベトナム、エジプトなどの市場における輸出業者に扉を開きます。米国農務省(USDA)の予測によると、今後数年間で出荷量は緩やかに増加すると予測されています。この成長は主に、付加価値の高い真空包装カット製品への需要の急増によるものです。バッファローの潤沢な在庫を背景に、インドは原材料の安定した供給を保証しています。さらに、無疾病ゾーンや追跡可能な耳標システムを推進する政策措置が、選別眼の厳しい輸入市場におけるインドのブランド評価をさらに高めています。

制約の影響分析*

| 制約 | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 飼料穀物の価格変動(トウモロコシ、大豆ミール) | -0.7% | 全国規模、特に北インドで影響大 | 短期(2年以内) |

| バイオセキュリティおよび人獣共通感染症の発生リスク(高病原性鳥インフルエンザ、口蹄疫) | -0.4% | 全国規模のクラスター | 中期(2~4年) |

| コールドチェーンの普及を制限する分散した生鮮市場の小売業 | -0.3% | 農村部および半都市部 | 長期(4年以上) |

| 環境コンプライアンスコスト(中央汚染管理委員会の再分類) | -0.2% | 処理ゾーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

飼料穀物の価格変動(トウモロコシ、大豆ミール)

2024年、トウモロコシの価格が大幅に上昇し、大豆ミールの価格も急騰したため、処理業者のマージンが圧迫されました。飼料は家禽生産コストの大部分を占めています。トウモロコシの支持価格が1クインタール当たりINR 2,090に引き上げられたにもかかわらず、インドが大豆ミールの相当量を輸入していることから、世界的な商品価格の変動がより大きな影響を及ぼしています。北インドの生産者は、輸送距離が長いため、南部と比較して著しく高い運賃調整後のコストに直面しています。2024年末に大豆ミールの輸入関税が5%に引き下げられたことで、一部の価格圧力は緩和されましたが、業界が為替変動に対して敏感であることが改めて浮き彫りになりました。インドの食用肉市場の収益性は、高タンパク質飼料代替品への迅速な転換や、より強固な契約農業との連携がない限り、この変動性に左右され続けます。

バイオセキュリティおよび人獣共通感染症の発生リスク(高病原性鳥インフルエンザ、口蹄疫)

2024年、国家動物疾病管理プログラムがINR 1兆3,343億クロールの多大な予算を割り当て、2030年までに口蹄疫とブルセラ症を根絶することを目指しているにもかかわらず、インドは散発的な高病原性鳥インフルエンザ(HPAI)の発生に悩まされました。これらの事案により、複数の州で100万羽以上の鳥が殺処分され、日本および韓国への輸出ルートが一時的に遮断されました。この混乱は貿易を揺るがすだけでなく、養鶏農家の収益にも打撃を与えました。状況は特に、5,000羽未満の規模で運営するユニットが大多数を占める小規模農家主体の農場において深刻です。これらの小規模事業者は、資源とインフラの不足により、統一されたバイオセキュリティ対策の導入に苦慮しています。2024年に口蹄疫ワクチン接種のカバレッジが相当割合に達したものの、遠隔地区では物流上のハードルや意識の欠如により遅れが生じました。さらに、社会的な不安感がブロイラーの価格を大幅に低下させ、農家の収入と市場の安定を脅かす可能性があります。インドの食用肉市場の課題を乗り越え、成長を持続させるためには、集中的なトレーニングによる農家教育の強化、迅速なモニタリングのための集中型疾病サーベイランスポータルの構築、そして発生時に農家を財政的損失から守る保険メカニズムの整備が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:家禽肉がリードし、羊肉・山羊肉のプレミアム化が加速

2025年、家禽肉はインドの食用肉市場を席巻し、ブロイラーの力強い生産に支えられ43.78%のシェアを獲得しました。このセグメントは、飼料から小売までの垂直統合モデルにより繁栄し、効率的なコスト構造と主要消費拠点への安定した供給を確保しています。Suguna FoodsやVenky'sなどの業界プレーヤーは、改善された飼料要求率と厳格なバイオセキュリティ対策を活かしながら利益率を維持すべく、事業を拡大しています。規模の経済と積極的な能力拡大により、鶏肉の価格は手頃で広く入手可能な状態が続いています。インド料理における家禽肉の適応性と、清潔なタンパク質が豊富な選択肢としての評判が相まって、農村部・都市部ともに高い需要が維持されています。特に、南インドでは日常的な消費パターンが見られ、地域の食生活における家禽肉の定着した地位を示しています。

一方、羊肉・山羊肉はインドで最も急成長している食用肉セグメントとして独自のニッチを切り開いており、2031年まで2.34%のCAGRで成長すると予測されています。この急成長は、都市居住者の間で高まる健康意識と、希少なプレミアムタンパク質への嗜好の高まりによって促進されています。組織化された精肉店や近代的な小売店が利便性を高め、品質を重視する消費者のニーズに応える衛生的に包装されたヤギ肉カットを提供しています。北西部の大都市圏では、祝祭や社交の場でヤギ肉が定番となっており、安定した需要が確保されています。地元のヤギ品種における遺伝的進歩により、より高い枝肉歩留まりと短い飼育期間が実現し、生産性と供給安定性が向上しています。政府の家畜センサス施策や半乾燥地域における適応的な飼育慣行に支えられ、羊肉・山羊肉の成長は商業的な関心と消費者トレンドの変化の両方を証明するものです。

形態別:処理技術の革新がプレミアムセグメントの成長を牽引

2025年、生鮮・チルドセグメントはインドの食用肉市場において優位性を維持し、総数量の67.85%を占めました。伝統に根ざした消費者は、地元の市場で購入した新鮮にカットされた肉を好み続けています。しかし、衛生基準とトレーサビリティ基準が進化するにつれ、このセグメントのサプライチェーンは近代化の圧力に直面しています。このセグメントは、生鮮市場と小規模小売業者のおかげで広く入手可能です。最小限のインフラコストで事業を営むこれらの販売業者は、家庭の日常的なニーズに応えています。しかし、その強固な地位にもかかわらず、価格感応性と断続的なコールドチェーンインフラという課題が保存期間を制限しています。これにより、業界プレーヤーは統合型冷蔵システムへの段階的な移行を検討するようになっています。健康意識の高まりと安全性への期待の高まりを受けて、生鮮・チルドセグメントは消費者と規制当局が設定するコンプライアンス基準を積極的に満たす方向に対応しています。

加工肉は市場シェアが小さいものの、3.98%のCAGRで力強く拡大しており、インドが利便性重視の方向に転換しつつあることを示しています。2022年から2024年の間に、加工肉の生産量は大幅な成長を経験し、平均販売価格は生肉よりも25~35%高い水準を維持しました。都市消費者はますます調理済み形態を求めるようになっており、時間節約の利便性と本格的なインド風フレーバーの両方を重視しています。大手処理業者は、生産連動型インセンティブ(PLI)制度を活用して、カット、マリネ、ガス置換包装などのプロセスを自動化しています。この動きは効率を向上させるだけでなく、付加価値の向上にも貢献しています。コールドチェーンインフラの拡張により小売の地平が広がり、チキンナゲット、ミートボール、ケバブなどの高マージン製品への道が開かれています。さらに、タンパク質品質への関心の高まりと、抗生物質不使用やアニマルウェルフェア対応ラベルなどの認証が相まって、プレミアム化トレンドを示しており、インドの食用肉市場の軌跡を再形成しています。

流通チャネル別:小売の近代化が伝統的な優位性に挑戦

2025年、インドの食用肉市場においてフードサービスチャネルが販売額の57.62%という支配的なシェアを占めました。この急増は主に、レストランの急速な台頭、クラウドキッチンの登場、特に都市居住者の間での肉を中心としたストリートフードの根強い人気によるものです。これらのフードサービスチャネルは、変化するライフスタイル、可処分所得の増加、外食の文化的重要性を巧みに捉えています。これは特に大都市圏において顕著であり、利便性と多様性が食事の選択に大きく影響しています。さらに、屋台商や素早いサービスを提供する飲食店が、多くの人の日常食に肉を取り込む上で重要な役割を担っています。多様な味と効率的な配達モデルに注力したクラウドキッチンの台頭が、食肉消費量をさらに拡大させています。しかし、こうした成長の中でも、フードサービスセグメントは顕著な断片化と格闘しており、インフォーマルなプレーヤーや伝統的な飲食店が組織化されたセクターの外で引き続き優位性を維持しています。

予測によると、ハイパーマーケット、スーパーマーケット、専門食肉チェーン、専用オンラインプラットフォームを含む組織化された小売は市場全体を上回り、2031年までに5.95%という力強いCAGRを達成する見通しです。デジタルネイティブブランドは、都市部のコールドストレージのダークストアを活用して、特定の量と味の好みに合わせた2時間以内の配達を実現することで、流通を革命的に変えています。スーパーマーケットは、生鮮食品売り場の最大20%をインタラクティブな精肉カウンターとライブデモンストレーションに割り当てることで、買い物体験を向上させています。この戦略は、カット済みおよびパッケージ肉に対する消費者の懸念を払拭することを目的としています。さらに、エンドツーエンドのブロックチェーン・イニシアチブにより、サプライチェーンにQRコードを活用した透明性が導入され、製品の原産地と安全性に関する明確さへの高まる需要に応えています。これらの進歩にもかかわらず、従来の生鮮市場は農村部において依然として優位を保ち、総食肉数量の約60%を管理しています。しかし、プラダン・マントリ・キサン・SAMPADA・ヨジャナ(PMKSY)などの施策によって後押しされたコールドチェーン投資が中小都市へと浸透するにつれ、その優位性は徐々に失われています。これらのトレンドを総合すると、より均衡のとれたチャネル分配と、インドの進化する食用肉市場におけるブランドプレゼンスの拡大を示唆しています。

地域分析

南インドは年間一人当たり消費量4.8kgという全国最高水準を誇り、全国平均の2倍に相当します。これは主に、深く根付いた文化的受容と、アーンドラ・プラデーシュ州およびタミル・ナードゥ州の処理業者に主に対応する充実した契約農場ネットワークによるものです。特筆すべきことに、この2つの州は国内のブロイラー生産量の35%を占め、PMKSYコールドチェーン資金の22%を交付されています。これにより、生鳥の調達、と畜、冷蔵配送を網羅する自立的なエコシステムが形成され、地域の優位性が確固たるものになっています。充実したインフラと強力なサプライチェーンの存在が、同地域が家禽製品への高まる需要に応えるリーダーとして留まり続けることを確保しています。

北部ベルトでは、ウッタル・プラデーシュ州、パンジャーブ州、ハリヤーナー州などの州がバッファローのと畜と食肉輸出において重要な役割を担っています。ウッタル・プラデーシュ州は特に際立っており、インドのカラビーフの40%、年間約USD 15億相当を輸出しています。これは、カーンプルとガーズィアーバード近郊に位置する統合型工場がナバシェバ港やカーンドラ港への直通トラックルートから恩恵を受けることで可能となっています。さらに、ガンジス川沖積平原における無疾病ゾーンの設立と獣医サーベイランスの強化に対する政府の重点施策が、中東市場を対象としたハラール対応の処理業の成長を促進しています。地域の戦略的位置と政府支援の施策により、国際需要に効率的に応えることが可能となっており、世界の食肉輸出市場における地位をさらに強化しています。

西インド、主にマハーラーシュトラ州とグジャラート州は、国内の処理・物流の中核として機能しています。ムンバイ港は多様な貨物の物流ハブとして活況を呈しており、食肉輸出の相当量を取り扱っています。さらに、マハーラーシュトラ州の産業回廊はPLI制度の恩恵を受けており、同制度は食肉処理予算の18%を同州に配分しています。この財政的支援が先進的な処理施設の開発を推進し、大規模オペレーションを処理する同地域の能力を強化しています。一方、東部諸州はまだ新興段階にあるものの、需要の急増を目にしています。西ベンガル州は今や伝統的な魚中心の食事に鶏肉を取り入れつつあり、北東インドは引き続き豚肉と鴨肉への強い嗜好を示しています。デジタル農業ミッションのRs 2,817億クロールのトレーサビリティ施策に支えられた地域特有のマーケティング戦略により、慣行の標準化とこれまで見過ごされてきた市場の開拓を通じてインドの食用肉セクターの成長を促進する可能性があります。東部地域の食の嗜好の段階的な変化と近代的なサプライチェーン慣行の採用が、今後数年間で大きな成長機会を生み出すと期待されています。

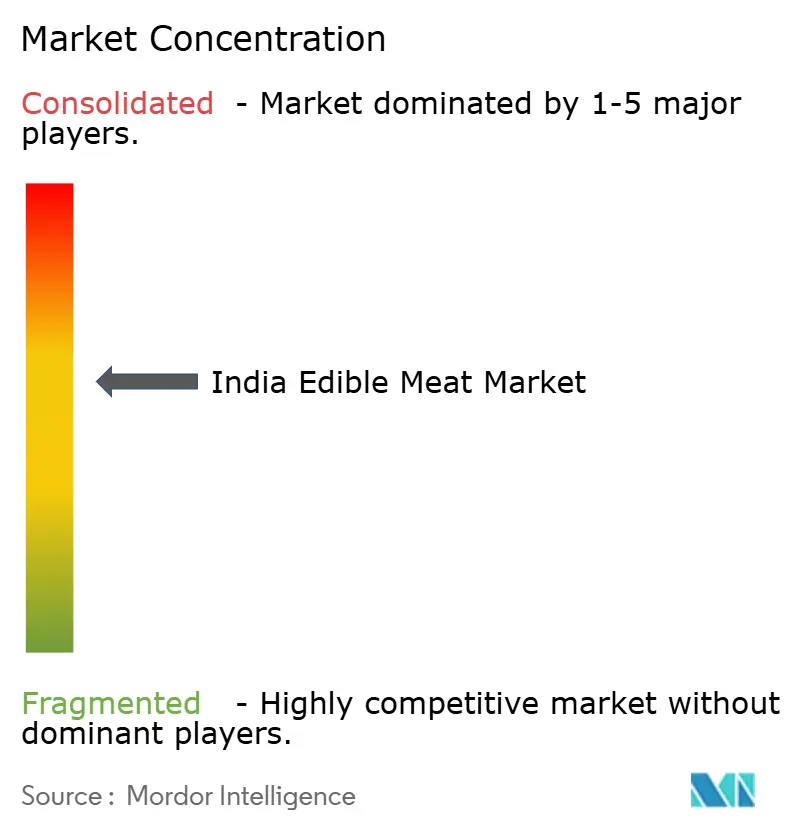

競争環境

適度に分散した競争環境を特徴とするインドの食用肉産業は、合併と垂直統合に向けて動いています。Allana Groupは、USD 1億2,000万規模のIndian Poultry Allianceを通じて、2026年までに年間処理能力の大幅な成長を目標としています。その戦略は、集中型と畜によるユニットコストの削減と、飼料購買力の活用に焦点を当てており、運用効率と収益性の向上が見込まれます。Godrej Tyson Foodsは完全なブロイラー統合に向けて前進しています。自動内臓除去および冷蔵カットラインを採用することで、労働コストを大幅に削減し、輸出グレード製品のマイクロバイオロジカル・コンプライアンスを強化し、meity.gov.inが指摘するように厳格な国際基準への遵守を確保しています。

主要プレーヤーは、サプライチェーンのデジタル化によって差別化を図っています。ブロックチェーン技術を活用して枝肉を一頭ごとに追跡し、小売業者と規制当局の双方に対してコールドチェーンの完全性を確保しています。この技術採用は透明性を高めるだけでなく、製品品質に対する消費者の信頼を構築します。2024年には機械的脱骨、高圧処理、環境配慮型包装に関する特許出願が大幅に増加し、業界の旺盛な研究開発努力と革新・持続可能性へのコミットメントが浮き彫りになっています。輸出重視のカラビーフ企業は、HACCP、ISO 22000、ハラールなどの認証を維持し、GCCおよびヨーロッパ全域のプレミアム市場に戦略的に自社を位置づけています。これらの認証により、これらの地域の多様な消費者の嗜好と規制要件を満たすことが可能となっています。

Liciousなどの近代的なEコマース事業者は、ラストワンマイルのインフラ管理を活かし抗生物質残留物不使用製品を推進することで市場を変革しています。品質と利便性へのフォーカスが消費者の期待を再形成し、プレミアム製品への需要を促進しています。これに対応して、既存の処理業者はクイックコマースプラットフォームと提携し、競争力を維持し変化する消費者ニーズに応えるために迅速な配達サービスの試験運用を行っています。農村部のコールドストア・リース、付加価値ヤギ製品、ウサギなどの低脂肪特殊肉など、未開拓の可能性が存在します。これらのセグメントは、特に消費者の嗜好がより健康的でニッチなオプションへとシフトする中で、多角化と成長の機会を示しています。与信へのアクセス向上とコンプライアンス基準の高まりにより、インドの食用肉市場はより組織化された競争の激しいアリーナへと進化しており、継続的な統合と長期的な成長の可能性を示しています。

インドの食用肉産業リーダー

HMA Agro Industries Limited

M. K. Overseas Private Limited

Suguna Foods Private Limited

Tyson Foods Inc.

VH Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:クドゥンバシュリー・ケーララ・チキンは、ティルヴァナンタプラム州カーディナムクラムに食肉処理工場を開設するという重要な動きを見せました。この施設は、冷凍鶏肉やその他の付加価値製品を中心とした様々な製品を製造する予定です。

- 2025年5月:アムルヤ・フーズが全国規模で新しいオーガニック・チキン・ソーセージのラインを発売しました。抗生物質不使用のこれらのソーセージは、スウィート・イタリアン、ほうれん草とフェタ、クラックド・ブラック・ペッパー入りバジルなど多様なフレーバーで展開されています。

- 2024年11月:Sneha Chicken Companyが新ブランド「Snackster」を発表し、高品質でタンパク質が豊富な鶏肉製品のラインアップを展開。ソーセージや各種衣付き鶏肉製品が含まれます。

- 2024年2月:Godrej Tyson FoodsがYummiez(ヤミーズ)ブランドで新しいフレッシュ・ソーセージのバリエーションを発売し、Yummiez クリスピー・フライド・チキンやYummiez クリスピー・チキン・バイツなどの製品を投入しました。

インドの食用肉市場レポートの範囲

牛肉、羊肉・山羊肉、豚肉、家禽肉は種類別セグメントとして対象。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象。オフトレード、オントレードは流通チャネル別セグメントとして対象。| 牛肉 | |

| 豚肉 | |

| 羊肉・山羊肉 | ヤギ肉 |

| 羊肉 | |

| 家禽肉 | 鶏肉 |

| その他の家禽肉 | |

| その他の肉 |

| 缶詰 | |

| 生鮮・チルド | |

| 冷凍 | |

| 加工品 | ナゲット |

| ソーセージ | |

| ミートボール | |

| デリミート | |

| マリネ・テンダー | |

| その他の加工肉 |

| HoReCa | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料雑貨店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 種類別 | 牛肉 | |

| 豚肉 | ||

| 羊肉・山羊肉 | ヤギ肉 | |

| 羊肉 | ||

| 家禽肉 | 鶏肉 | |

| その他の家禽肉 | ||

| その他の肉 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ナゲット | |

| ソーセージ | ||

| ミートボール | ||

| デリミート | ||

| マリネ・テンダー | ||

| その他の加工肉 | ||

| 流通チャネル別 | HoReCa | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料雑貨店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

市場の定義

- 食肉 - 食肉とは、食品として使用される動物の肉またはその他の可食部位を指します。食肉産業のエンドユーズは人間による消費のみで構成されます。食肉は一般的に、家庭での調理・消費のために小売店から購入されます。本調査市場では、未調理の食肉のみを対象としています。これは、「加工品」の形態に含まれる様々な形態で処理される場合があります。食肉のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の肉 - その他の肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費される肉の種類ではありませんが、世界の特定の地域では一定の存在感を持っています。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途取り上げました。

- 家禽肉 - 白肉とも呼ばれる家禽肉は、人間の消費を目的として商業的または家庭で飼育された鳥から得られます。鶏肉、七面鳥、アヒル、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤い色を呈し、調理後は濃い色になることが一般的です。牛肉、羊肉、豚肉、ヤギ肉、子牛肉、羊肉・山羊肉など、哺乳類からの肉がすべて含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本の等級制度です。「A」は枝肉の歩留まりが最高であることを意味し、数値の評価は牛肉の霜降り(サシ)、肉の色と光沢、きめと色、艶やかさ、脂肪の質に関係しています。A5は和牛が達成できる最高評価です。 |

| と畜場 | と畜場の別名で、人間が消費することを目的とした動物のと畜に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患で、養殖池への放流後30~35日以内に多くの場合100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガ(アルバコア・ツナ) | 大西洋、太平洋、インド洋、および地中海において世界的に知られる6つの明確な系群の中で、世界最小のマグロ種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定品種の牛から得られる牛肉です。「認定アンガス牛肉」の品質マークを取得するには、米国アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背や脇腹から得られる塩漬けまたは燻製にした肉です。 |

| ブラック・アンガス | 角のない黒い毛並みの牛の品種から得られる牛肉です。 |

| ボローニャ | 典型的に豚肉、牛肉または子牛肉から作られる大型のイタリア産燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性物質による感染を原因とする牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売業協会 |

| ブリスケット | 牛肉または子牛肉の胸部または下胸部から切り取った肉です。牛のブリスケットは9つの牛肉のプライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 食肉として処理された動物の体で、精肉業者が肉を切り分けた状態のものを指します。 |

| CFIA | カナダ食品検査庁 |

| チキン・テンダー | 鶏の小胸筋から調製した鶏肉を指します。 |

| チャック・ステーキ | 牛のショルダー部位の大きな肉の部位であるチャック・プライマルに属する牛肉のカットを指します。 |

| コーンド・ビーフ | 塩水で漬けたブリスケットを茹でたもので、通常は冷めた状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の数量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | 腿部を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省(USDA)の経済調査局 |

| 雌羊(イー) | 成体の雌羊です。 |

| FDA | 食品医薬品局 |

| フィレ・ミニョン | ヒレ肉の細い端から取り出した肉のカットです。 |

| フランク・ステーキ | 牛の後ろ四半部前方の腹部から取り出したビーフステーキのカットです。 |

| フードサービス | 食品産業のうち、家庭外で食事を準備する企業、機関、会社を含む部分を指します。レストラン、学校や病院のカフェテリア、ケータリング事業など多くの形態が含まれます。 |

| 粗飼料 | 動物の飼料を指します。 |

| 前すね(フォアシャンク) | 牛の前脚の上部分です。 |

| フランクフルト・ソーセージ(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物で補充された飼料を与えた牛から得られる牛肉です。穀物肥育牛には、より速く太らせるために抗生物質と成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 牧草のみを飼料として与えた牛から得られる牛肉です。 |

| ハム | 豚の脚から取り出した豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細長く切って乾燥(脱水)させた脂肪分の少ない肉です。 |

| 神戸牛肉 | 日本兵庫県において、黒毛和種から作られた和牛で、神戸の都市において生まれ、育てられ、と畜される必要があります。 |

| レバーヴルスト | 牛肉または豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく挽いたまたは粗挽きの熱硬化豚肉から作られ、少なくとも15%の豚脂肪の小さなキューブが組み込まれた大型のイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄切りで提供されます。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下、腹部から取り出した前四半部のカットを指します。 |

| 豚繁殖・呼吸器症候群(PRRS) | 豚において発症する疾患で、後期妊娠の失敗と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌糸タンパク質(マイコプロテイン)を原料として調製された肉代替製品で、真菌培養物を乾燥させ、卵白またはジャガイモタンパク質(結合剤として機能する)と混合し、テクスチャーを調整してさまざまな形状に成形したものです。 |

| 調理済み(RTC:Ready-to-Cook) | すべての材料を含む食品製品で、パッケージに記載されたプロセスに従って、一定の準備または調理が必要なものを指します。 |

| 即席食品(RTE:Ready-to-Eat) | 調理または加工済みの食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を非同期的に包装するプロセスで、食品をパウチまたは金属缶に充填し、密封してから極めて高温で加熱し、製品を商業的に滅菌状態にします。 |

| ラウンド・ステーキ | 牛の後ろ脚から取り出したビーフステーキを指します。 |

| ランプ・ステーキ | 脚と脊椎の間の分割から得られる牛肉のカットを指します。 |

| サラミ | 発酵させて風乾した肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合の脂肪の一種です。一般的に健康に良くないと見なされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、生のもの、燻製、または漬物にされたものがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚の殻を持つ軟体動物の食用二枚貝です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービス・キオスク | 顧客が自らキオスクで注文と支払いを行う自動注文販売時点管理(POS)システムで、完全に非接触でシームレスなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面から取り出した牛肉のカットです。 |

| すり身(スリミ) | 脱骨した魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの一種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然界で少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 熱帯性のエビで、一般的に赤道付近の海岸沿いの人工池で養殖されます。 |

| 和牛 | 黒または赤の日本の牛の4系統のいずれかから得られる牛肉で、高度に霜降りした肉として珍重されます。 |

| 動物衛生(ゾーサニタリー) | 動物または動物製品の清潔さに関する事項を指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要素を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表します。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体像を把握するために、幅広い職位・職能の回答者が選定されます。

- ステップ4:調査アウトプット: シンジケート・レポート、カスタム・コンサルティング・アサインメント、データベースおよびサブスクリプション・プラットフォーム。