水虫治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水虫治療市場分析

水虫治療市場規模は2025年に14億4,000万USDと評価され、2026年の15億USDから2031年には18億4,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは4.14%です。

安定した成長は、表在性皮膚糸状菌感染症の世界的な高い有病率、高齢者および糖尿病患者の増加、ならびにより多くの治療薬を市販薬(OTC)として位置づける政策転換に起因しています。特にアジア太平洋地域における堅調なeコマースの普及が製品のリードタイムを短縮し、消費者へのリーチを拡大しています。同時に、臨床医はテルビナフィンおよびアゾール系薬剤への耐性出現に対処しており、より厳密な検査室サーベイランスと多様な治療手段が求められています。少数の原薬(API)製造拠点への供給チェーン集中は継続リスクをもたらす一方、現地製造やデュアルソーシング施策を促進し、治療の安定供給を確保しています。

レポートの主要ポイント

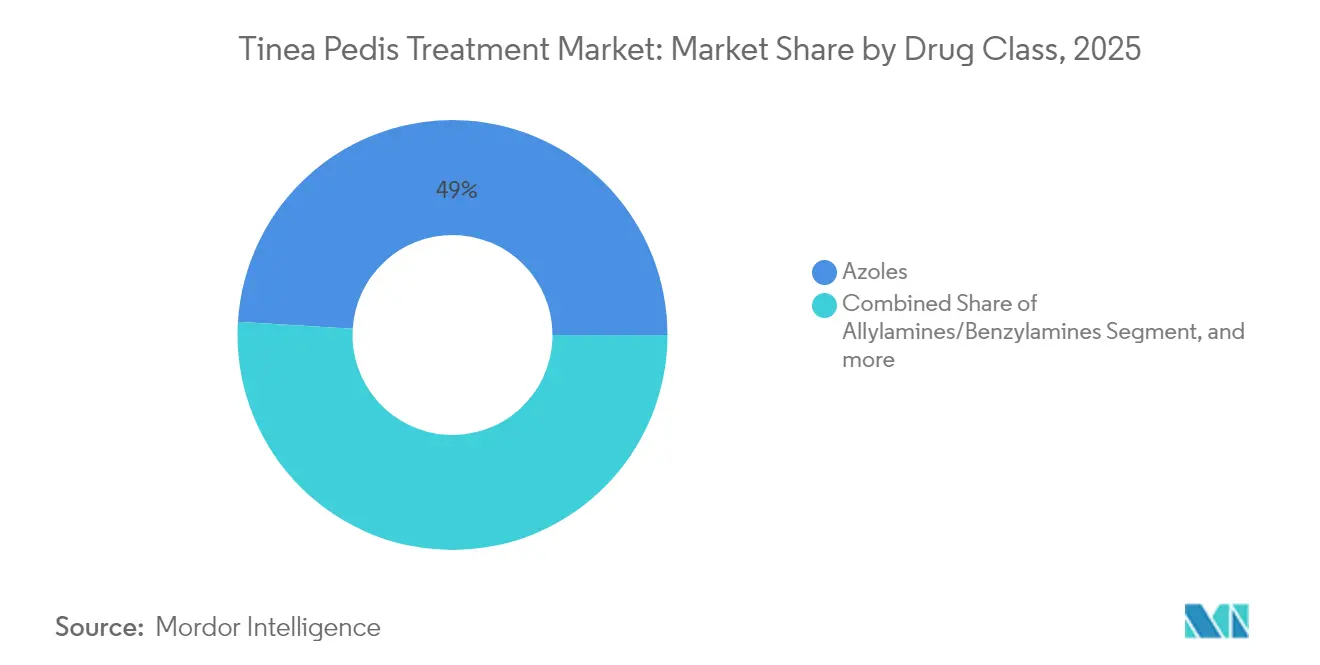

- 薬剤クラス別では、アゾール系が2025年に49.02%の収益シェアを占めトップとなり、アリルアミン系/ベンジルアミン系は2031年にかけてCAGR 7.39%で拡大する見込みです。

- 疾患タイプ別では、趾間型水虫が2025年の水虫治療市場シェアの36.35%を占め、水疱性/炎症性タイプは2031年にかけてCAGR 9.12%で拡大しています。

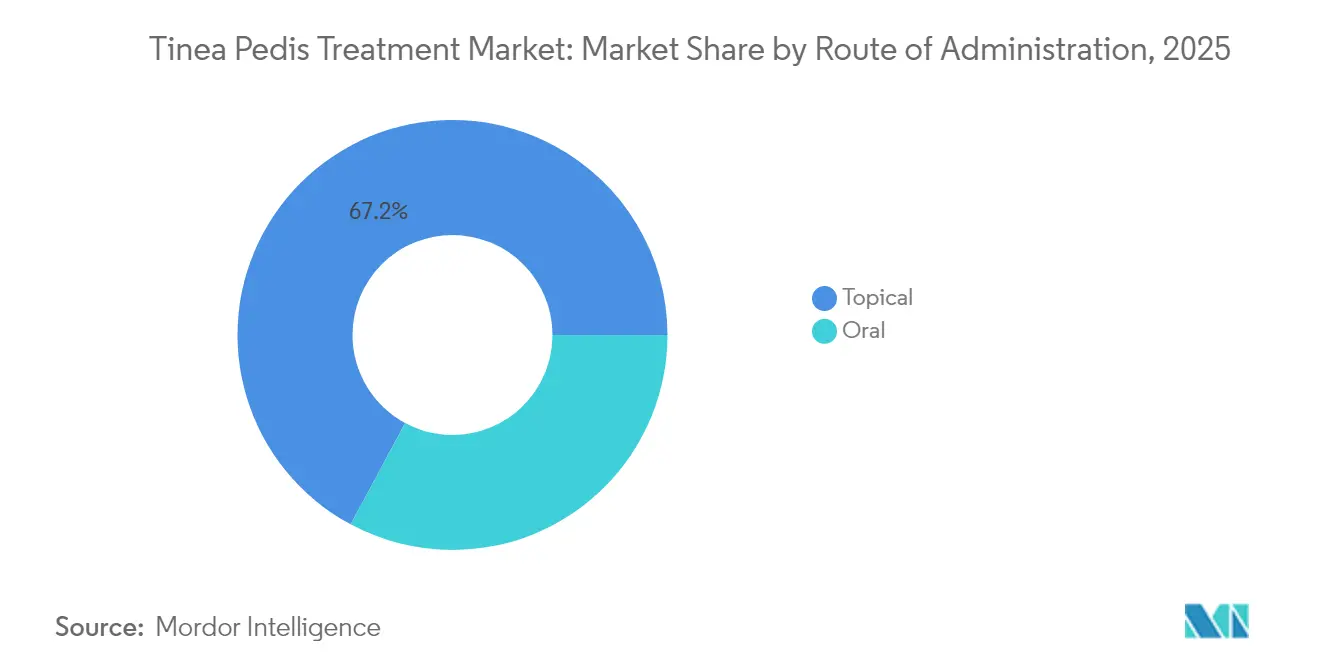

- 投与経路別では、局所製品が2025年の水虫治療市場において67.15%のシェアを占め、経口療法は2026年から2031年にかけてCAGR 8.92%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年に47.62%のシェアを維持し、eコマースセグメントは2031年にかけてCAGR 8.55%を記録する見込みです。

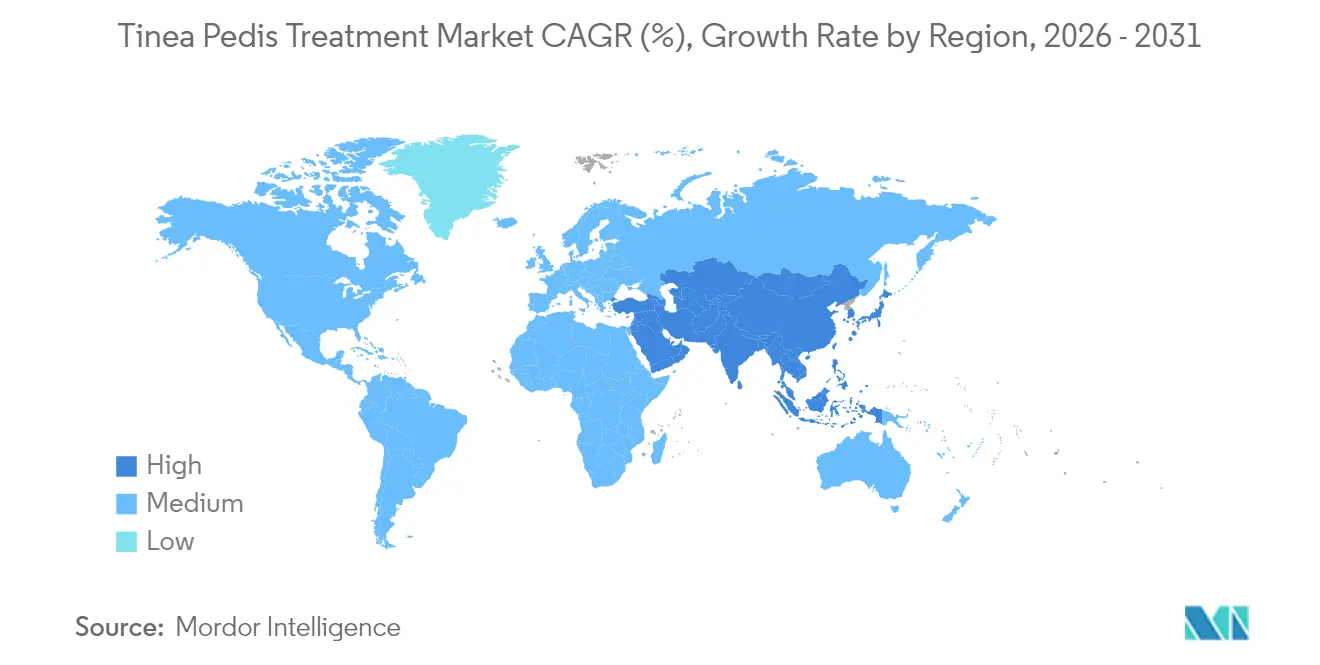

- 地域別では、北米が2025年の水虫治療市場規模の37.29%を占め、アジア太平洋地域は同期間にCAGR 9.74%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水虫治療市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 表在性真菌感染症の 有病率増加 | +0.8% | 世界全体; アジア太平洋地域で最も顕著 | 長期(4年 以上) |

| 高齢者・糖尿病患者 人口の拡大 | +1.2% | 北米 および欧州 | 長期(4年 以上) |

| 米国・EUにおける OTC移行に友好的な規制姿勢 | +0.6% | 北米 およびEU | 中期 (2~4年) |

| 抗真菌薬への eコマースアクセスの拡大 | +0.9% | 世界全体;アジア太平洋・ 北米で先行 | 短期(2年 以内) |

| 軍・スポーツ選手の 共用施設における衛生義務化 | +0.3% | 世界の 施設拠点 | 中期 (2~4年) |

| 靴下・履物への 酸化銅繊維統合の台頭 | +0.4% | 先進 市場 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

表在性真菌感染症の有病率増加

世界の皮膚糸状菌感染率は20~25%と依然として高く、長期的な公衆衛生上の課題を示しています。[1]PLoS Pathogens編集委員会、「世界における皮膚糸状菌感染症」、plos.org 菌種分布の変化、特にトリコフィトン・インドティネアエの地理的拡散は診断の複雑性を高め、より広範な真菌学的検査を必要としています。[2]米国疾病予防管理センター、「トリコフィトン属の新興感染症」、cdc.gov 都市の高密度化は居住空間の湿度を高め、病原体にとってほぼ理想的な増殖環境を生み出しています。腫瘍学および移植療法による免疫抑制の拡大は、脆弱な患者層をさらに広げています。ビーチバレーボール選手間での感染クラスターが記録されており、ライフスタイルによる曝露が別の感染経路を形成していることが示されています。疾患の基礎的な発生率の高さが、水虫治療市場のあらゆる治療クラスにわたる持続的な需要を確保しています。

高齢者・糖尿病患者人口の拡大

糖尿病は血管障害および免疫機能低下により、足部真菌症のリスクを3倍に高めます。高齢者も同様に皮膚の完全性が低下し、表皮の代謝回転が遅くなることで真菌の定着を促進します。糖尿病性足潰瘍のエピソードは直接費用が5万USDを超えることがあり、内分泌科クリニックでの早期予防的抗真菌薬使用を促しています。長期療養施設は高密度の接触環境を生み出し、菌の急速な拡散を可能にすることで、広域スペクトル局所薬への処方集中を強化しています。その結果、水虫治療市場は慢性疾患管理の日常的な枠組みの中で、足部衛生に関する患者教育モジュールをますます統合するようになっています。

米国・EUにおけるOTC移行に友好的な規制姿勢

2025年1月のFDA ACNU規則により、処方抗真菌薬はデジタルセルフセレクションツールと組み合わせることでOTC棚に移行できるようになりました。欧州規制当局も並行したガイダンスを発出しており、欧州医薬品庁(EMA)によるレザファンギンのより広範な皮膚用途への承認がその証拠です。製造業者はQRコードを活用したアンケートを組み込み、消費者へのガイダンスを支援し、プライマリケアの負担を軽減しています。長期的には、臨床医によるゲートキーピングの縮小が製品の普及を加速させる一方、企業は堅牢なファーマコビジランスダッシュボードへの投資を義務付けられます。その結果、治療薬へのアクセスの容易化が販売数量を押し上げ、マス小売チャネルにおける水虫治療市場を拡大させています。

抗真菌薬へのeコマースアクセスの拡大

オンライン薬局は製品の発見から購入までの経路を短縮し、依然として社会的スティグマを伴う疾患に対して目立たない取引を提供しています。農村部アジアにおけるスマートフォンの普及は、消費者直販型の抗真菌薬物流を支援し、長年の流通格差を解消しています。デジタルクーポンや自動補充リマインダーが治療完了率を高め、間接的に再感染サイクルを抑制しています。しかし、偽造品リスクは依然として顕著であり、プラットフォームにブロックチェーンによるシリアルナンバー追跡の導入を迫っています。eマーケットプレイスを通じた急速に増加する注文量は、水虫治療市場における有益なブランド構築の機会を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 患者アドヒアランスの低さと 高い再感染率 | -1.1% | 世界全体; 途上国地域で深刻 | 長期(4年 以上) |

| 新規全身性薬剤に対する 厳格な承認スケジュール | -0.5% | 北米 および欧州 | 中期 (2~4年) |

| オンラインにおける 局所製剤偽造品の増加 | -0.4% | アジア太平洋 および新興市場 | 短期(2年 以内) |

| トリコフィトン属における トリアゾール耐性の出現 | -0.7% | アジアで発生; 世界的に拡大中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

患者アドヒアランスの低さと高い再感染率

実臨床研究では、クロトリマゾール・ベタメタゾン処方のわずか3分の1程度しか確認された真菌症例に対応していないことが明らかになっており、診断の惰性が浮き彫りになっています。[3]JAMA Network Open、「局所抗真菌薬処方のパターン」、jamanetwork.com 治療の中断は通常、かゆみが治まった時点で起こりますが、標準的なレジメンではさらに2~4週間の塗布を推奨しています。再感染は未治療の履物の中で繁殖し、真菌の胞子は温かく湿った靴の内部で数ヶ月間生存します。経済的制約により患者は低効力のジェネリック薬に誘導され、病原体の保菌が長期化します。米国で抗真菌薬処方の40%を担うプライマリケア医は、皮膚真菌学の専門的なトレーニングを欠いていることが多いです。持続的な治療ギャップが水虫治療市場の数量成長を抑制しています。

新規全身性薬剤に対する厳格な承認スケジュール

全身性抗真菌薬は肝毒性および薬物相互作用のプロファイリングを必要とし、規制審査サイクルを延長させます。臨床試験は多様な病原体スペクトルに加え、代謝障害患者における薬物動態データをカバーしなければなりません。投資リスクが多くの中規模イノベーターを遠ざけ、パイプラインが局所製剤に偏る原因となっています。その結果、経口候補薬が10年ごとに第III相に到達するのはごく限られた数にとどまり、カテゴリーの拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:耐性圧力の中でアゾール系がリード

アゾール系は2025年の水虫治療市場において49.02%のシェアを獲得しました。医師の間での長年の親しみやすさと良好な経口バイオアベイラビリティが、一部の菌株における感受性低下にもかかわらずその役割を維持しています。テルビナフィンを中心とするアリルアミン系およびベンジルアミン系は、治療期間の短さと高い真菌学的治癒率に支えられ、2031年にかけてCAGR 7.39%で最も急速に拡大するコホートです。ポリエン系は難治性症例でニッチな採用を集めており、新しい脂質ベースの誘導体が効力と腎毒性のバランスを目指しています。広域スペクトル抗真菌薬と組み合わせた局所ステロイド配合剤は、併発する炎症に対処し、アドヒアランスを改善します。今後、エキノカンジン様分子およびヒドロキシピリドン誘導体が初期パイプラインに登場し、水虫治療市場内のさらなる多様化を示しています。

第2世代アゾール系は第1世代に比べて新興耐性への対応力が高く、試験管内でのT.インドティネアエに対する有効性を維持しています。一方、ポビドンヨード10%は二重盲検試験で68.4%の治癒率を示した後、最近FDAのカテゴリーIステータスを取得しました。開発者はまた、角質層の薬物濃度を高めるためにアゾール系と浸透促進剤を組み合わせています。これらの進展により、セグメントは絶対収益でトップを維持していますが、処方医が高速な病原体根絶を求める中、成長の勢いの差はアリルアミン系に明らかに有利です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

疾患タイプ別:趾間型の優位性が水疱型の挑戦に直面

趾間型は2025年の水虫治療市場売上高の36.35%を生み出し、閉塞性の履物や共用表面への日常的な曝露を反映しています。臨床医は通常、低コストの局所薬でこれらを管理するため、カテゴリーは数量は豊富ですが価値は中程度です。しかし、水疱性または炎症性の病型は水疱の集簇と強い掻痒感を呈し、しばしば全身的な介入を必要とするため、患者1人当たりの支出が高くなります。水疱型セグメントは疾患サブタイプの中で最も速いCAGR 9.12%で推移しており、高度な診断プラットフォームがこれまで認識されていなかった症例を明らかにしています。

足底型またはモカシン型は過角化した足底を生じ、特に糖尿病患者において角質溶解前処置と長期の抗真菌レジメンを必要とします。プライマリケアにおける局所ステロイドの誤用の増加が白癬インコグニタに寄与しており、これは古典的な特徴を曖昧にし、正確な診断を遅らせる病態です。さらに、T.メンタグロフィテス遺伝子型VIIに起因する性感染性皮膚糸状菌症の症例が浮上しており、より広範な性的健康スクリーニングの統合が必要とされています。これらのダイナミクスが治療上の複雑さをもたらし、処方集委員会がより広範な全身性選択肢を備蓄するよう促しています。

投与経路別:経口薬の成長の中での局所薬の優位性

局所製品は2025年の収益の67.15%を占め、患者の利便性、低い毒性リスク、および強力な小売アクセス性に支えられています。ハイドロゲルおよびナノ脂質キャリアが薬物の滞留時間を延長し、1日1回投与を可能にしています。接着性の向上が脱落率を低下させ、耐性の進化を抑制します。経口療法は残りの32.85%を占めていますが、重症または難治性症例の増加に伴いCAGR 8.92%で急速に拡大しています。短期経口フォスラブコナゾール試験は、多週間テルビナフィンレジメンと同等の治癒率を約束しており、全身療法アルゴリズムの潜在的な転換を示しています。

48ヶ月の実臨床コホートのデータにより、エフィナコナゾールの良好な肝安全性プロファイルが確認され、慢性投与に対する処方医の懸念が緩和されています。経口・局所の逐次プロトコルのパイプラインが評価中であり、総治療期間の短縮を目指しています。最終的に、局所薬のイノベーションが第一選択薬としての優位性を維持していますが、拡大する臨床スペクトルと耐性による治療失敗が、水虫治療市場における経口薬に新たな勢いを与えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:eコマースの急増による病院の優位性への挑戦

病院薬局は2025年の販売数量の47.62%を供給しており、これは主に複雑または耐性感染症が三次皮膚科サービスを通じて対応されるためです。免疫不全患者コホートへのアムホテリシンB類似体の静脈内投与も入院患者需要を高く維持しています。一方、正規ベンダー認定モジュールに支えられたeコマースチャネルはCAGR 8.55%を示しており、他のすべてのチャネルを上回っています。テレ皮膚科の処方がプラットフォームAPIに直接接続され、摩擦を低減し、リピートオーダーを統合しています。

小売チェーンは薬剤師によるカウンセリングと即時の製品アクセスを提供する中間的な位置を維持しています。しかし、特にミレニアル世代やZ世代の間では、定期的な補充のための来店客が徐々にオンラインに移行しています。FDA ACNU規則により、これまで処方箋が必要だったアリルアミン系薬剤がデジタルストアフロントに移行することが予想され、eコマースのシェア曲線が加速します。その結果、チャネル競争が激化し、ロイヤルティを守るための抗真菌薬と靴下のキットなどのバンドル戦略が促進されています。

地域分析

北米は最高の地域収益を生み出し、2025年の水虫治療市場規模の37.29%を占めました。懸念されることに、テルビナフィン耐性T.メンタグロフィテス遺伝子型VIIの米国初症例が2024年にニューヨーク市で出現し、ガイドラインの更新と検査室監視の強化を促しています。この地域はまた、ACNU デジタルセルフセレクションポータルを最初に運用化しており、OTC転換率を拡大する可能性があります。

アジア太平洋地域は最も急速に成長する市場として際立っており、2031年にかけてCAGR 9.74%が予測されています。スマートフォンの爆発的な普及と可処分所得の増加が、eファーマシーの拡大を促進します。インドは2024年4月に医薬品セクターの成長を記録し、テルビナフィン塩酸塩の輸出急増が寄与しました。しかし、この地域の集中したAPI製造拠点への依存は、環境または規制上のショックが生産クラスターを直撃した際に供給途絶リスクをもたらします。

欧州は成熟した償還制度を有し、欧州医薬品庁(EMA)の下での一体的なファーマコビジランスから恩恵を受けています。2023年12月のレザファンギン承認は、政策立案者が真菌学のイノベーションを迅速に承認する意欲を示しています。寒冷で湿潤な冬が治療の季節性を延長し、特に北欧において顕著です。その他の地域では、中東・アフリカおよび南米が皮膚科サービスの普及と医療保険の浸透拡大に伴い、緩やかながら増加する需要を示しています。耐性トリコフィトン属の世界的な移動は、経験的治療を指針とするための地域横断的な菌株モニタリングの必要性を強化しています。

競合環境

水虫治療市場は断片化しています。市場における主要企業には、GlaxoSmithKline PLC、Bausch Health、Glenmark Pharmaceuticals、Bayer AG、Sanofi、Sun Pharma、Teva Pharmaceuticalなどがあります。GlaxoSmithKlineのイブレキサファンゲルプブランドのリコールに伴う供給の混乱が、病院の処方集を一時的に旧来の代替薬にシフトさせ、単一の安全性シグナルが市場ポジションを再編できることを示しました。PfizerのフォスマノゲパイクスのBasilea Pharmaceuticaへの売却も同様に全身性候補薬パイプラインを再編し、専門的な抗真菌薬企業により明確な成長余地を与えています。

技術が中心的な差別化要因です。複数の開発者が皮膚浸透効率を2倍にするマイクロエマルション技術を採用しており、薬物量の削減と賦形剤による刺激の低減を可能にしています。スポーツウェアブランドと製薬会社の間の酸化銅靴下アライアンスは予防的な多様化を表し、従来のクリーム販売を超えた追加収益を生み出しています。製造業者はまた、クラウドベースのアドヒアランストラッカーを展開し、使用リマインダーを送信することで実臨床での有効性を高め、顧客生涯価値を延長しています。

ジェネリックアゾールクリームでは価格競争が激化しており、複数ソースの利用可能性がマージンを侵食しています。これに対応して、企業は抗真菌薬をpHバランスのとれたクレンザーや靴の除染スプレーとバンドルしています。テルビナフィン耐性に直面している地域ではイトラコナゾールの需要が急増しており、一部のサプライヤーはこの分子への生産能力を優先しています。全体として、ナノデリバリーにおける持続的な研究開発、積極的な耐性管理、およびデジタル患者サポートエコシステムが、水虫治療市場における今後5年間の戦略的推進力を特徴づけています。

水虫治療業界リーダー

Bayer AG

Sun Pharmaceutical Industries Ltd

Glenmark Pharmaceuticals Limited

Bausch Health Companies Inc.

GlaxoSmithKline plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Propedixは、水虫(足白癬)の標的治療薬であるフラッグシップ市販薬「Dryello」の発売準備を進めています。この一般的な真菌感染症の症状と再発を治療・予防するために設計されたDryelloは、Propedixの科学的厳密さと日常的な皮膚科的健康への献身を体現しています。

- 2024年7月:慈恵医科大学皮膚科の野辺山義正教授が主導した画期的な研究により、水虫(足白癬)と足底黒色腫(足底に発生するまれだが深刻な皮膚がんの一形態)の発症との間に注目すべき相関関係が明らかになりました。

- 2024年6月:NYUランゴーンヘルスの研究者が、米国における難治性真菌性皮膚感染症の出現に関する知見を発表しました。これには、トリコフィトン・メンタグロフィテスVII型(TMVII)の最初の記録された症例と、テルビナフィン耐性T.インドティネアエの有病率の増加が含まれます。この研究は、皮膚糸状菌症治療における抗真菌薬耐性の増大する課題を浮き彫りにしています。

世界の水虫治療市場レポートの調査範囲

レポートの調査範囲として、水虫(足白癬)は通常、足の指の間から始まる真菌感染症です。これは、きつい靴の中で足が非常に汗ばんだ状態になった人に一般的に発生します。水虫は、足の皮膚のまだら状の乾燥した鱗屑、および足と足の指の間の水疱または膿疱を特徴とします。水虫治療市場は、投与経路、流通チャネル、および地域別にセグメント化されています。投与経路に基づき、市場は経口および局所にセグメント化されています。流通チャネルに基づき、市場は病院薬局、小売薬局、およびeコマースにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| アゾール系 |

| アリルアミン系/ベンジルアミン系 |

| ポリエン系 |

| その他(エキノカンジン系、ステロイド配合剤、新規薬剤) |

| 趾間型水虫 |

| 足底型(モカシン型) |

| 水疱性/炎症性 |

| 経口 |

| 局所 |

| 病院薬局 |

| 小売薬局 |

| eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | アゾール系 | |

| アリルアミン系/ベンジルアミン系 | ||

| ポリエン系 | ||

| その他(エキノカンジン系、ステロイド配合剤、新規薬剤) | ||

| 疾患タイプ別 | 趾間型水虫 | |

| 足底型(モカシン型) | ||

| 水疱性/炎症性 | ||

| 投与経路別 | 経口 | |

| 局所 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| eコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の水虫治療市場の規模はどのくらいで、どのくらいの速さで成長していますか?

世界市場は2026年に15億USDと評価されており、2031年にかけてCAGR 4.14%で拡大する見込みです。

最大の収益シェアを持つ薬剤クラスはどれですか?

アゾール系抗真菌薬が2025年に49.02%の収益シェアで市場をリードしています。

テルビナフィン耐性が増大する臨床的問題と見なされる理由は何ですか?

耐性トリコフィトン株がテルビナフィンの治癒率を低下させており、臨床医は代替療法または併用療法にシフトせざるを得なくなっています。

2031年にかけて最も急速な市場成長を示す地域はどこですか?

アジア太平洋地域はCAGR 9.74%を記録すると予測されており、医療アクセスの拡大とeコマースの急速な普及が牽引しています。

FDAのACNU規則は製品の入手可能性にどのような影響を与えますか?

この規則により、特定の処方抗真菌薬がデジタルセルフセレクションツールによるサポートを条件にOTCステータスに移行できるようになり、消費者のアクセスが向上します。

抗真菌治療薬のeコマース販売を加速させている要因は何ですか?

利便性、目立たない購入、および医療サービスが不足している地域でのスマートフォンの普及が、消費者をオンライン薬局プラットフォームに向かわせています。

最終更新日: