アーモンド原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

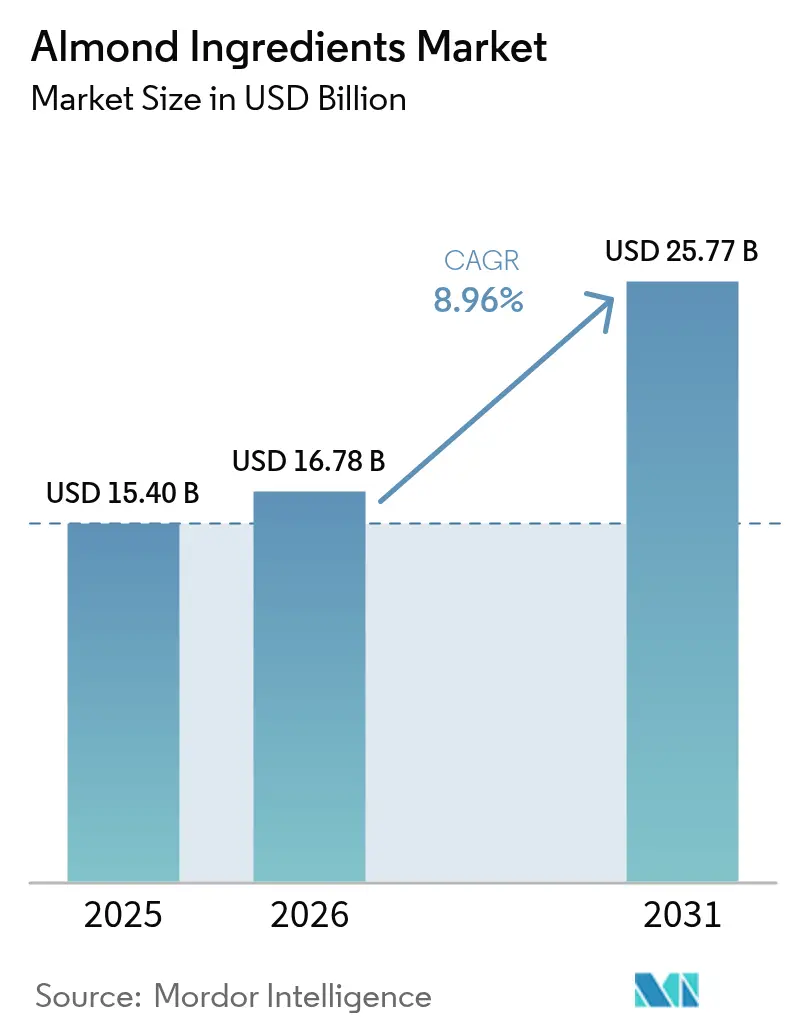

| 市場規模 (2026) | 16.78 十億米ドル |

| 市場規模 (2031) | 25.77 十億米ドル |

| 成長率 (2026 - 2031) | 8.96% CAGR |

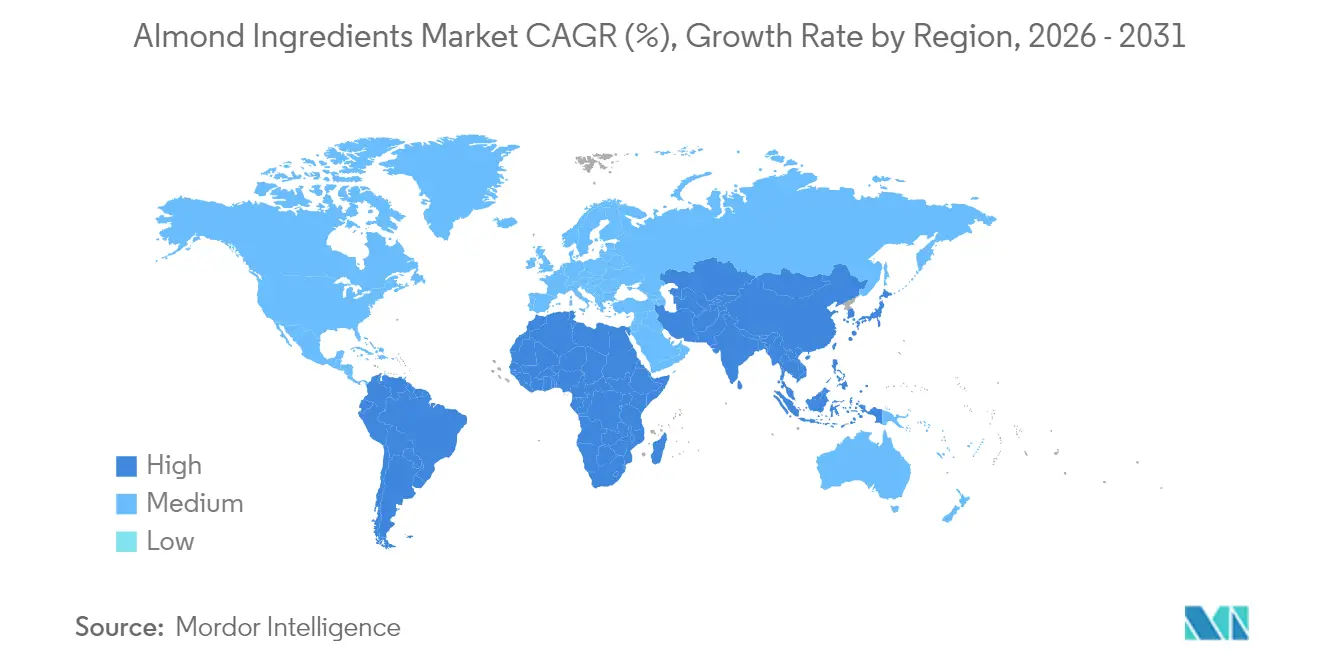

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

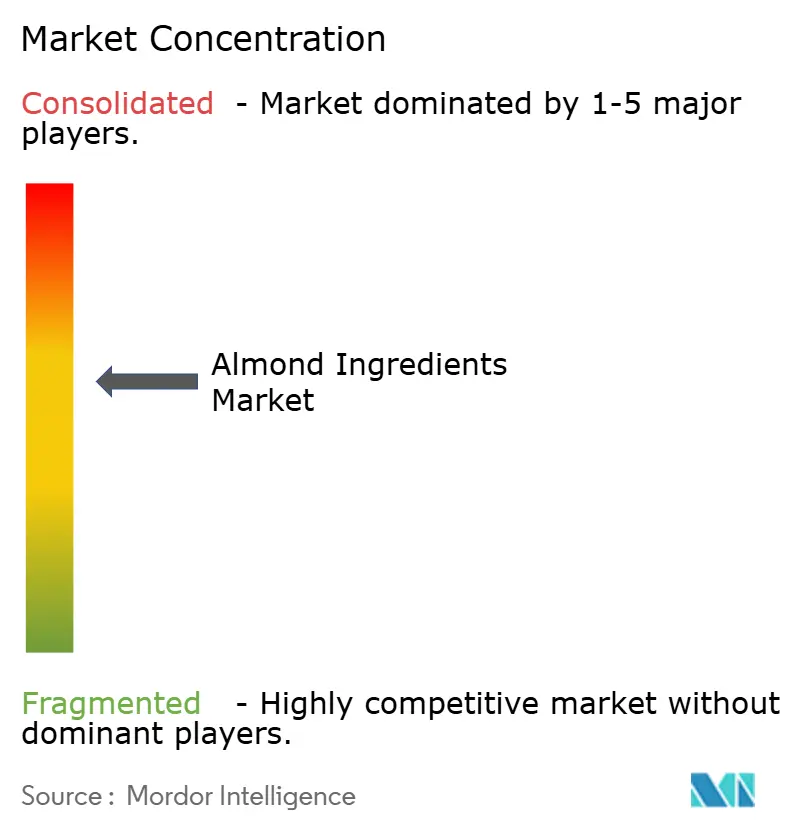

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーモンド原料市場分析

2026年のアーモンド原料市場規模はUSD 167.8億ドルと推定され、2025年の USD 154億ドルから成長し、2031年にはUSD 257.7億ドルに達する見通しで、2026年から2031年にかけて8.96%のCAGRで成長しています。この成長は、アーモンドが単なるコモディティから多用途な原料へと進化し、植物性製品、プレミアムスナック、クリーンラベル処方に対する急増する需要に応えていることを示しています。抽出、灌漑、副産物の価値化における技術的進歩は、単位コストを引き下げるだけでなく、特に化粧品や機能性食品における新たな用途への道を開いています。また、アーモンドタンパク質は穏やかな風味、良好な溶解性、プロテインバー、乳製品代替品(例:アーモンドミルクヨーグルト)、シェイク、さらにはベーカリー製品など多様な用途との適合性を持つため、メーカーはアーモンド原料を活用して製品を革新することに注力しています。ニュートラシューティカル分野では、筋肉をサポートするアミノ酸を加え、エンドウ豆や米由来の分離物よりも「天然」であると認識されています。これに関連して、メーカーは複数の用途能力を持つアーモンド原料の革新も進めており、市場の成長を牽引しています。例えば、2024年後半にAlmonesiaはナッツを超えて事業を拡大し、飲料とベーキングの両方に対応したインスタントアーモンドミルクパウダーを発売し、John Farmerブランドのもとでアーモンドベースのジャムやナッツミルクを導入する計画も持ち、アーモンドを多用途で天然のベースとして活用しています。

主要レポートのポイント

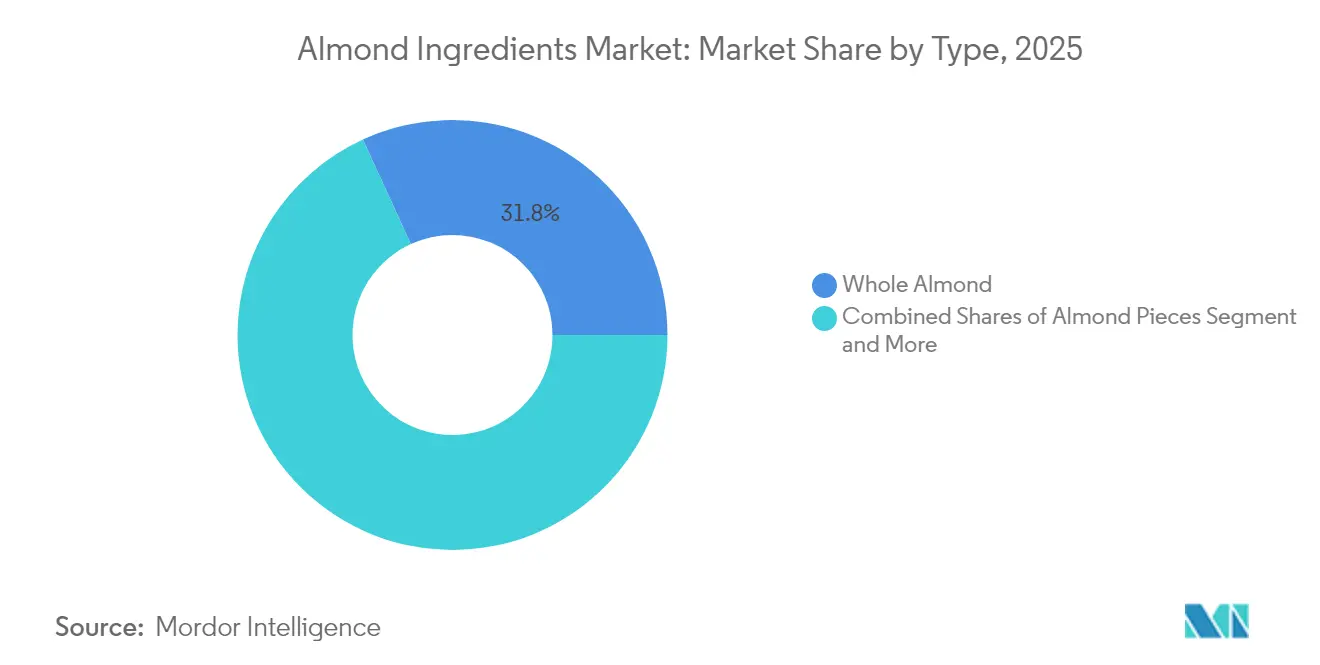

- 製品タイプ別では、ホールアーモンドが2025年のアーモンド市場シェアの31.84%をリードし、アーモンドオイルは2031年までに最速の10.78% CAGRが予測されています。

- 用途別では、食品・飲料が2025年に70.12%の収益を占め、パーソナルケア・化粧品は2031年までに10.12% CAGRで拡大する見込みです。

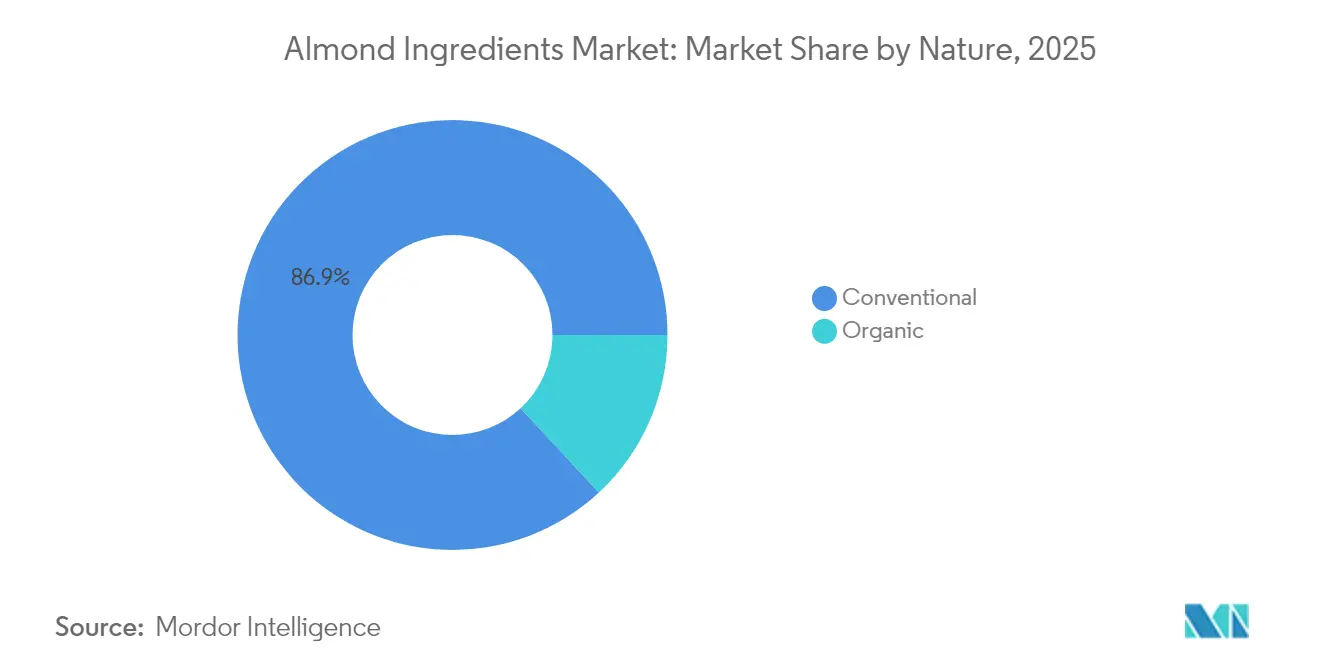

- 性質別では、従来型製品が2025年のアーモンド市場規模の86.92%を占め、オーガニック品は2026年から2031年にかけて9.95% CAGRで成長する見通しです。

- 地域別では、欧州が2025年に34.12%の収益シェアを獲得し、アジア太平洋は2031年までに10.41% CAGRが期待される最速地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアーモンド原料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性食品への需要増加 | +2.1% | 世界全体、北米と欧州で最も強い | 中期(2〜4年) |

| 便利なオンザゴー型健康スナックの成長 | +1.8% | 世界全体、アジア太平洋の都市部が主導 | 短期(2年以内) |

| クリーンラベルおよびグルテンフリー原料に対する消費者の嗜好の高まり | +1.5% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 乳糖不耐症対応およびビーガン乳製品代替品の拡大 | +1.9% | 世界全体、先進国市場で最も強い | 短期(2年以内) |

| 強化食品および機能性食品製品での使用増加 | +1.2% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| 食品加工と用途における革新 | +0.8% | 世界全体、技術主導型市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食品への需要増加

アーモンドタンパク質の完全なアミノ酸プロファイルと中性の風味により、乳製品代替品、肉類アナログ、プロテインバーへの高い配合が可能であり、部分的に脱脂されたアーモンド粉はFDAによると栄養処方において最大80%の使用が承認されています。メーカーはクリーンラベルのポジショニングを強調し、大豆やエンドウ豆タンパク質と比較した際に優れた官能スコアを達成しています。例えば、Anthonyはカリフォルニア産アーモンドという1つの原料だけから作られたアーモンドプロテインパウダーを販売しており、グルテンフリー、非GMO、ビーガンで、充填剤、人工香料、添加物を含まないことを謳っています。同様に、Blue Diamond Growersは他のプロセッサーとともに新たなタンパク質抽出ラインを増強し、植物性カテゴリーにおける二桁成長を牽引しています。この需要の急増により調達活動が活発化し、多様化したサプライを確保するために米国外への果樹園拡大が促進されています。

便利なオンザゴー型健康スナックの成長

都市部の消費者は携帯可能で栄養密度の高いスナックをますます好むようになっており、エネルギーバイト、プロテインクラスター、スパイスコーティングカーネルなどの付加価値アーモンド製品の人気が急増しています。このトレンドはアーモンド消費量の増加によって裏付けられています。米国農務省のデータによると、2023年/2024年に米国における一人当たりアーモンド消費量は約2.3ポンドに達し、10年間で最高水準を記録しました[1]米国農務省、"「米国における一人当たりアーモンド消費量」、www.ers.usda.gov。さらに、プロセッサーはより広いプレミアム価格帯と、特に健康上の利点を前面に打ち出した一人前パックに対する小売業者の受け入れ拡大から恩恵を受けており、市場の拡大を牽引しています。このアーモンドベースの食品やスナックへの需要の高まりに応じて、プレーヤーはアーモンド原料ラインの拡充に注力しています。例えば、2025年にAlmendras de Andalucíaは、強化食品や健康製品に適した高タンパク原料である脱脂アーモンドパウダーを発表しました。

クリーンラベルおよびグルテンフリー原料に対する消費者の嗜好の高まり

グルテンフリーの代替品であるアーモンド粉は、ベーカリーや菓子製品において小麦粉に取って代わるケースが増えており、人工安定剤を必要とせずにタンパク質含有量を高めています。ツリーナッツに対する必須アレルゲン表示は透明性を高める一方で、健康意識の高い消費者の間でアーモンドを好まれる天然原料として位置づけています。クリーンラベル、オーガニック、天然食品への需要の高まりは、メーカーがそのような主張を持つ製品を導入する機会を開いています。例えば、連邦農業・食料省(BMEL)のデータによると、2024年6月時点でドイツでは7,125社がオーガニックラベル製品の製造または販売に従事していました[2]連邦農業・食料省、"「オーガニックシールの使用に関する製品広告の展開」、www.oekolandbau.de。さらに、処方者は合成添加物を排除し原料リストを簡素化するために、アーモンドベースのバインダーや乳化剤に目を向けています。一例として、2024年にElmhurstはHydroReleaseメソッドを活用してホールアーモンドをコールドミリングし、ガム、安定剤、合成乳化剤を一切含まない非乳製品「ミルク」を作り出し、代わりにアーモンドタンパク質と食物繊維を乳化とテクスチャーに活用しました。

食品加工と用途における革新

コールドプレスミリング、タンパク質分画、加水分解などの高度な技術により、アーモンドは天然の乳化剤、バインダー、テクスチャライザーへと変貌しています。この変化により、処方者はガム、デンプン、モノグリセリドおよびジグリセリドなどの合成添加物から離れることができます。その結果、アーモンドは植物性ミルクやベーカリーフィリングからドレッシングやスナックに至るまで、多様な用途において優れた乳化、水分保持、酸化安定性を提供するようになっています。さらに、AIを活用した脱穀ラインや副産物をエネルギーに変換する施設への投資は、廃棄物と炭素フットプリントを削減するだけでなく、小売業者のサステナビリティ目標とも一致しています。フレーバーカプセル化における継続的な進歩は、即飲み飲料や常温保存ソースにおけるアーモンドの用途を広げ、市場成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低価格のナッツおよびシード代替品の入手可能性 | -1.1% | 世界全体、価格に敏感な新興市場で最も深刻 | 中期(2〜4年) |

| 生アーモンドの高い価格変動性 | -1.4% | 世界全体、価格に敏感な市場で最も深刻 | 短期(2年以内) |

| アーモンドに関するアレルゲン懸念 | -0.9% | 世界全体、先進国市場で最も厳格 | 中期(2〜4年) |

| 水集約型栽培 | -0.7% | カリフォルニア、地中海地域、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低価格のナッツおよびシード代替品の入手可能性

ピーナッツ、ヒマワリの種、大豆ナッツなどの低価格代替品は、アーモンド原料市場を大幅に抑制しています。これらの代替品は、コストに敏感な食品メーカーや消費者に対し、栄養価や機能性を大きく損なわない手頃な選択肢を提供しています。多くの場合、これらの代替品は原材料コストが低く、価格変動も少ない傾向があります。これにより、特に価格感度の高い新興市場における大規模食品生産において特に魅力的です。例えば、StatCanは2024年8月にカナダにおけるピーナッツバターの平均小売価格が1キログラムあたりCAD 5.97であり、前年のCAD 6.09から下落したと報告しました。さらに、これらの代替品の一部は特定の用途においてアーモンドのテクスチャーやバインディング特性を再現することができます。これにより、処方者は原料予算を意識しながら製品品質を維持することができます。このような競争圧力がアーモンド原料市場の成長を抑制しています。

生アーモンドの高い価格変動性

カリフォルニアなどの主要地域における干ばつをはじめとする気象条件、変動する水の利用可能性、貿易政策、世界的な需給不均衡がアーモンド価格に大きく影響しています。このような予測不可能なコストの変動は、食品メーカーがアーモンドベース製品の予算管理と一貫した価格設定を維持する上での課題となっています。その結果、多くのメーカーはより安定した代替品に処方を変更するか、アーモンドの使用量を大幅に削減しています。例えば、オーストラリアアーモンド協会は2023年の生産量の減少を報告し、オーストラリアのアーモンド生産量は前年の140.96千メートルトンから110.71千メートルトンに減少しました。さらに、投入コストの上昇はアーモンド原料の生産者とプロセッサーの両方の利益率を圧迫しています。この財務的圧力はカテゴリー内の革新と拡大を阻害する可能性があります。このような変動性はブランドの長期的な戦略計画を妨げるだけでなく、サプライチェーンの安定性を脅かし、最終的には市場全体の成長と普及を阻害します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホールアーモンドが規模を維持しながらオイルが成長を獲得

2025年、ホールアーモンドはアーモンド市場の31.84%のシェアを獲得し、伝統的なスナックやベーカリー製品への包含物としての人気に支えられています。一方、アーモンドオイルは最も成長の速い製品として台頭し、2031年までに10.78% CAGRという印象的な成長が予測されています。この急増は主に、特にビタミンEとフィトステロールが豊富な植物性エモリエントに対する美容処方者の嗜好の高まりに起因しています。ローストとフレーバリングの革新はアーモンドの官能的な魅力を高めるだけでなく、賞味期限を延ばし、プレミアム価格帯を正当化しています。アジア太平洋地域では可処分所得の増加が数量拡大を牽引しており、欧州市場は産地の手がかりに注目し、公衆衛生目標に沿った低塩レシピを開発しています。メーカーはロースト技術の改良と真空充填包装の採用に投資を集中させ、長距離流通チェーン全体でサクサク感と風味の完全性が保たれるようにしています。一例として、Treehouse California Almondsは天然、ブランチ、ローストのホールアーモンドのバルク品を提供しており、真空パックの50ポンドボックスと25ポンドオプションで入手可能で、長期保存と一貫した品質を優先する食品メーカーに最適です。

水性抽出ラインを活用することで、生産者は溶剤残留物を最小化し、化粧品グレードの認証への道を開いています。これらの認証は食用油の同等品と比較して3〜4倍の価格を実現できます。料理の世界もアーモンドオイルを受け入れており、安定した発煙点とプレミアムな一価不飽和脂肪に対する消費者の傾向の高まりに引き付けられています。ピース、粉、ミルク、ペースト、エキスなどのアーモンド誘導体は、ニッチながら収益性の高い市場を開拓しています。これらのセグメントは、グルテンフリーベーキング、乳製品代替品、天然フレーバリングの交差点に最適な位置を見つけています。各サブセグメントはアーモンドの栄養的評判を活かし、特定の最終用途要件に対応するために粒子サイズ、脂肪含有量、フレーバー強度などの側面を微調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品・飲料が支配し美容が急成長

2025年、食品・飲料セクターが収益を支配し、70.12%を占めました。主要な牽引力には、ベーカリーへの包含物、乳製品代替品、菓子センター、プレミアムスナックミックスが含まれます。一方、パーソナルケア・化粧品セクターは堅調な10.12% CAGRで成長する見込みです。タンパク質、食物繊維、健康的な脂肪、特にビタミンEの天然の豊富さで称賛されるアーモンドは、健康意識の高い消費者にとって定番の選択肢となっています。その適応性により、アーモンド粉、ミルク、バター、プロテインパウダーなどのアーモンド誘導体は、乳製品代替品、ベーカリー製品、スナック、栄養補助食品に用途を見出しています。この多用途性が成長の重要な牽引力となっています。さらに、グルテンフリー、ケト、ビーガン、パレオダイエットの急増する人気が、アーモンドベース製品への需要を増幅させており、多様な食事の好みに対応しながら優れた味とテクスチャーを提供しています。メーカーもアーモンド原料の機能的属性(乳化、結合、水分保持)から恩恵を受けており、合成添加物に頼ることなく製品品質を向上させ、セグメントの拡大を後押ししています。

パーソナルケア・化粧品セクターの処方者は、アーモンド原料の繊細な香り、素早い皮膚吸収、ビタミンEの豊富さを評価しています。これらの属性により、アンチエイジングやベビーケア製品ラインの主要候補となっています。このセグメントは、従来のミネラルオイルやシリコーンよりもトレーサブルな植物性原料を優先するクリーンビューティー運動の台頭によってさらに支えられています。セクターの活力を示す例として、米国国勢調査局の報告によると、米国の健康・パーソナルケア店舗の売上は2024年に約USD 4,449.4億ドルに達し、前年のUSD 4,357.1億ドルから顕著に増加しました。さらに、機能性飲料、スポーツサプリメント、ニュートラシューティカルグミにおける新興トレンドがあり、アーモンドタンパク質分離物と食物繊維画分がテクスチャーと栄養目標の両方を巧みに満たしています。

性質別:従来型の規模とオーガニックのプレミアムが共存

2025年、従来型アーモンド品種がアーモンド市場を支配し、市場規模の86.92%を占めました。この支配は、確立されたサプライチェーンと主流チャネルにおける競争力のある価格設定に起因しています。一方、オーガニックアーモンドは上昇軌道にあり、2031年まで9.95% CAGRで成長する見込みです。この急増は、農薬不使用の生産に対する消費者の嗜好によって牽引されており、従来品と比較して40〜60%のプレミアムを支払う意欲がある消費者が多くいます。食品セクターでは、アーモンド粉、ミルク、バター、タンパク質などの従来型アーモンド由来製品が支持を集めています。これらの栄養豊富な植物性代替品は、クリーンラベル、グルテンフリー、ビーガンの主張を強化するだけでなく、味、テクスチャー、保存安定性を向上させます。その結果、スナック、ベーカリー製品、乳製品代替品の定番となり、セグメントの拡大を牽引しています。

合成農薬、肥料、GMOを使用せずに栽培されたオーガニックアーモンドは、健康意識と環境配慮型の選択への世界的なシフトと共鳴しています。食品・飲料分野では、オーガニックアーモンド粉、ミルク、バター、タンパク質のオーガニック品が、オーガニック、ビーガン、グルテンフリー、非GMOラベルを強調した製品にますます採用されています。これらのラベルは消費者の購買選択を形成する上で重要な役割を果たしています。このトレンドを示す例として、ドイツ有機食品産業連盟(BÖLW)のデータによると、ドイツのオーガニック食品収益は2024年にEUR 170億ドルに近づきました。さらに、これらのオーガニック原料はクリーンラベル処方を強化するだけでなく、より安全でプレミアムなものとして認識され、セグメントの成長をさらに促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、欧州がアーモンド市場を支配し、収益の34.12%を占めました。この支配は、大陸の確立された消費習慣、地中海の料理の伝統、クリーンラベルおよびオーガニック製品を優先するEU規制によって強化されています。健康意識の高い選択で知られる欧州の消費者は、植物性、クリーンラベル、オーガニック、機能性食品に引き付けられています。このトレンドは、アーモンドミルク、粉、バター、タンパク質などのアーモンド由来製品とシームレスに一致しています。さらに、欧州のアーモンド生産能力の拡大が市場の拡大を牽引し、輸入への地域依存度を低下させています。例えば、米国農務省海外農業局は、2023〜24年に欧州が第2位のアーモンド生産地として台頭し、約147.7千メートルトンを生産したと報告しました。

アジア太平洋は急速な上昇軌道にあり、2031年までに10.41% CAGRが予測されており、中国のナッツ摂取量が2倍に増加したことが主な牽引力となっています。中国、インド、日本、韓国、オーストラリアなどの国々は、栄養価が高く、プレミアムで機能性のある食品への食欲の高まりを示しています。このシフトは、植物性飲料やスナックからベーカリー製品や乳製品代替品に至るまで、様々なセクターにわたるアーモンドベース原料の統合を促進しています。さらに、地域の急成長する化粧品・パーソナルケアセクターがアーモンドオイルとエキスを活用し、その保湿・アンチエイジング効果を称賛しており、複数の産業にわたる需要を増幅させています。

カリフォルニアを中心とする北米は、世界のアーモンド生産と加工における強力な拠点として位置しています。国内消費は安定を維持していますが、地域の成長は製品のプレミアム化と革新的な機能性に依存しています。カナダとメキシコの両国では、健康上の考慮が無塩およびオイル不使用ローストアーモンド品種への嗜好を促す緩やかなシフトが見られます。水コストや受粉費用の上昇などの課題に直面しながらも、KIND Almond Acres Initiativeなどの取り組みの重要性を示しつつ、生産者は輸出において競争力を維持しています。一方、南米はチリの拡大する果樹園と中国との有利な貿易協定により、市場の多様化を進めています。対照的に、中東・アフリカ市場は長期的な可能性を示しているものの、可処分所得の増加と物流の改善などの要因に依存しています。

規制環境

アーモンド原料は、食品アレルゲン、汚染物質、ラベリングに関する規制体系によって管理されており、これが製剤設計や貿易に直接影響を与えている。米国では、アーモンドはFDAのラベリング要件のもとで主要な食品アレルゲンとして扱われ、包装食品、飲料、サプリメントにおける明確な木の実(ツリーナッツ)の表示が求められている。カリフォルニア原産の供給については、USDA AMSがカリフォルニア・アーモンド・マーケティング・オーダーを監督し、病原体対策(特にAlmond Board of Californiaに関連するもの)を含むハンドラー向けコンプライアンスプログラムを規定しており、これがホールナッツ、粉末、副原料のコストやプロセス選択に影響を及ぼしている。

輸出コンプライアンスは、規制主導の検査・文書化需要を支えている。Almond Board of Californiaは、EUに認められている輸出前検査(PEC)プログラムを義務として運用し、アフラトキシンに関するコンプライアンス管理と、より円滑な輸出通関を支援している。2026年3月、USDA/AMSはカリフォルニア・アーモンド・マーケティング・オーダーに関連する改正案を公表し、不食用品の処分期限を9月30日から11月30日に延長すること、およびAlmond Board of Californiaが商業信用枠を通じて借入を行うことを認める内容を含んでおり、2023年以降増加している不食用ボリュームに対応する運用上の柔軟性向上の取り組みを示している。中国では、国家標準化管理委員会がGB/T 30761-2025を実施し、2014年の従来規格を置き換え、市場に流通するアーモンドおよびカーネルの品質・検査基準を強化した。

競争環境

アーモンド市場は中程度の集中度を示しており、Blue Diamond Growers、Olam Food Ingredients、Royal Nut Companyなどの主要プロセッサーが先導しています。果樹園からブランド製品まで垂直統合することで、これらのプレーヤーは原材料の入手可能性を確保し、利益率を安定させ、製品革新を加速させています。

技術的差別化が重要な役割を果たしています。AIを活用した花粉媒介者モニタリング、可変レート灌漑、ブロックチェーントレーサビリティなどの革新は、投入コストを削減するだけでなく、買い手の倫理的調達を保証します。別の面では、OFIのKIND Almond Acres Initiativeが500エーカーで再生農業をテストしており、持続的な収量に不可欠な土壌の健全性と花粉媒介者の生息地の強化を目標としています。

さらに、ニッチプレーヤーはオーガニック認証、単一産地のナラティブ、化粧品用途向けのオイル精製を活用してプレミアムセグメントを開拓し、美容市場でより高い価格を実現しています。

アーモンド原料産業リーダー

Blue Diamond Growers

John B. Sanfilippo and Son Inc.

Borges Agricultural & Industrial Nuts, S.A

Royal Nut Company

Barry Callebaut AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は従来のカーネルや乳製品代替飲料の枠を超え、添加物を減らし機能性を高める、より高付加価値な原料へと広がっている。本レポートで取り上げた加工・製剤化のトレンド、例えばアーモンド飲料からガムや安定剤を除去する冷式製粉手法(例:ElmhurstのHydroRelease法)や、飲料やサプリメント向けに位置づけられた新たなタンパク質原料(例:Sabinsa Promond)は、アーモンドタンパク質や食物繊維が合成乳化剤に代わる、乳化、結着、テクスチャーソリューションにおける空白領域を示している。需要側では、測定可能な消費と小売の兆候がプレミアムおよび便利性主導のフォーマットを支えている。レポートで引用されたUSDAデータによると、2023/2024年の米国の1人当たりアーモンド消費量は約2.3ポンドに達しており、メーカーは強化食品向けの脱脂パウダーなどにより付加価値を加え続けている。2025年のAlmendras de Andaluciaによる展示がその例である。

もう一つの機会分野は、水や廃棄物に関する持続可能性への監視に対応しつつ新たな原料の流れを生み出す、循環利用および副産物の高付加価値化である。エビデンスパックで参照されている研究は、アーモンドの皮や加工水からポリフェノールなどの化合物を回収する方法(抗酸化物質が豊富な粉末を生産するための膜ろ過を含む)を説明しており、レポートに記載されている副産物のエネルギー化や廃棄物削減プロジェクトへの広範な投資と並んで、殻や皮の利用に対する業界の注目が高まっている。2026年5月、USDA NASSは国家報告プログラムの一環として、カリフォルニア州および米国に関する2026年アーモンド主観的予測を公表し、抽出、分別、常温保存可能なフォーマットへの原料拡大や長期的な投資を支える調達・生産能力判断のための時宜を得た計画の基盤を、バイヤーおよび加工業者に提供した。

最近の業界動向

- 2026年4月:John B. Sanfilippo and Son, Inc.は2026年度第3四半期業績を発表し、木の実の商品仕入コスト上昇に対応した価格対応策を強調した。これには、加重平均販売価格(1ポンド当たり)の8.3%上昇が含まれる。この発表は、ブランド品およびプライベートブランドのナッツ原料サプライヤーが、原料コストの変動の中でマージンを保護するために価格およびミックス管理を活用していることを示している。

- 2025年11月:Blue Diamond Growersは、サクラメント製造工場を閉鎖し、既存のタールックおよびサリダの施設に生産を統合する計画を発表した。この動きは、カリフォルニアのアーモンド供給に近い場所への生産集中を進め、食品・飲料顧客向けの原料の入手可能性、リードタイム、サービス提供コストに影響を与えうる効率化の取り組みを支えるものである。

- 2024年9月:Blue Diamond Growersは、日本におけるAlmond Breezeの生産・販売でKagome Co., Ltd.と提携した。この契約は、主要なアーモンド飲料ブランドを、既に市場に確立された事業者と結びつけるものであり、アーモンドベースの飲料・原料の採用が拡大しているアジア太平洋地域における市場アクセス能力を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、メーカーおよびフードサービスで使用される原料として加工・販売されるアーモンドの価値を対象とし、ピース、粉末、ペースト、ミルク、油、抽出物などのフォーマットを含み、主要消費地域全体で米ドルベースの収益として追跡している。

対象範囲の除外:本市場規模には、原料フォーマットに転換されない場合の農場出荷時点でのアーモンド原料生産価値は含まれておらず、また原料販売を超える下流のブランド小売マージンも除外している。

セグメンテーション概要

- タイプ別

- ホールアーモンド

- アーモンドピース

- アーモンド粉

- アーモンドペースト

- アーモンドミルク

- アーモンドオイル

- アーモンドエキス

- その他のタイプ

- 性質別

- 従来型

- オーガニック

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 乳製品・乳製品代替品

- 甘味・セイボリースナック

- 飲料

- その他の食品・飲料

- パーソナルケア・化粧品

- 栄養補助食品

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、原料需要が主にどこで生まれるかを把握することから始まる。主にベーカリー・製菓、スナック・バー、乳製品代替、パーソナルケア用途である。アーモンドに関するUSDAデータ、農業に関する背景情報を提供するFAOSTAT、アーモンドおよび加工原料の流通を示すUN Comtrade貿易統計、アーモンド原料として販売可能な範囲を理解するためのCodex AlimentariusおよびFDAラベリングガイダンスなど、公的な資料に依拠している。

モデルの根拠を確かなものとするため、生産能力増強、新製品発表、価格動向を議論している企業年次報告書、投資家向け説明資料、プレスリリース、業界団体の刊行物なども確認している。企業財務情報や構造化されたニュース報道に限り、いくつかの有料サブスクリプションを利用し、その数値は上記の公的な情報と照合される。これらの例は説明のためのものであり、網羅的なものではなく、データ収集、検証、および調査の明確化のために他の多くの情報源も参照した。

一次インタビューおよび調査

一次調査は、原料の生アーモンドから加工形態への転換収率、一般的な契約構造、等級間および有機と従来品間での価格動向を検証するために用いられる。原料サプライヤー、流通業者、および用途側の利用者と幅広く対話し、デスクリサーチの前提を検証しており、地域構成が過大評価されないよう、APAC、EMEA、アメリカ大陸にわたってバランスよくカバーしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):12% | APAC:45% |

| 中堅層:53% | 機能部門/事業部門リーダー:34% | EMEA:30% |

| 小規模プレイヤー:17% | マネージャー:54% | アメリカ大陸:25% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の手法を用いて構築されており、生産量、加工能力、貿易データを用いて対象となる原料市場全体を再構築し、その後、主要な原料フォーマットおよび最終用途に配分している。合計値は、サンプル抽出したサプライヤーの収益、チャネル調査、および一部の高視認性原料タイプに対する単純なASP×ボリュームの算出など、選択的なボトムアップ手法によって裏付けられ、両者の見方が一致しない場合には最終的な市場価値が調整される。

モデルで使用される入力データには、アーモンドの作物量および出荷動向、ホールナッツ販売と加工フォーマットの割合、主要原料フォーマット(粉末やミルクベースなど)の価格指標、有機比率の変動、ベーカリー、スナック、乳製品代替品発表からの用途需要の兆候が含まれる。直接的なボリューム分割が観測できない場合、ギャップは加工収率の前提や貿易構成の代理指標を用いて処理し、その後、インタビューによるフィードバックで検証している。予測は、健康志向製品の採用、原料のプレミアム化、地域別消費成長といったドライバーと需要を結びつけるシナリオ分析を用いて策定され、その後、市場参加者から聞き取ったコンセンサス範囲を用いてシナリオを絞り込んでいる。

データ検証と更新サイクル

検証は複数回のパスを通じて行われ、モデルの出力結果を、貿易バランス、主要な作物年の変動、収益に反映されるはずの明白な価格変動といった独立した指標と比較する。ある国や原料タイプが想定される関係から外れている場合、前提を再検討し、再確認を行った上で、承認前にピアレビューを実施する。

本調査は毎年更新され、大規模な供給ショック、貿易に影響する政策変更、価格の段階的変化といった重大な事象が発生した場合には、随時更新が行われる。提供前には、最新の公開情報を改めて確認し、差異が見られる場合には選定した専門家に再度連絡を取り、最終的な見解が入手可能な最新情報を反映するようにしている。

Mordor Intelligenceのアーモンド原料市場規模と他の公表推定値との比較

アーモンド原料に関する公表市場規模は、テーマが同一に見えても、企業がバリューチェーンにおいて同じ原料フォーマット、地域、販売時点を数えているとは限らないため、異なる場合がある。また、ある推定値が小売パッケージ製品の販売により重点を置き、別の推定値が原料収益に近いところに留まっている場合や、通貨のタイミングやインフレの取り扱いが一致していない場合にも差が生じる。

一般的な差異の要因は、バリューがどこまで下流で計測されているかである。アーモンドミルクやスナック製品は小売、ブランドメーカー収益、または原料投入価値のいずれでも計測でき、それぞれの選択で異なる数値が生まれる。もう一つの要因は、地域間で供給と需要を均衡させるために貿易フローや加工収率が使用されているかどうかであり、これによりMordor Intelligenceにおける原料価値は、測定可能な作物、価格、転換の指標と結びついた状態に保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.78 B (2026) | |

| 業界出版社A | USD 13.20 B (2024) | この数値は2年前を基準としており、その対象範囲は用途別・チャネル別の分類に重点を置いて示されている。そのため、原料フォーマットのプレミアムや後年の価格変動が一貫して反映されていない場合、価値が過小評価される可能性がある。 |

| グローバルコンサルティング会社B | USD 13.40 B (2025) | この推定値は異なる基準年を使用していると見られ、いくつかの用途において、より広範なパッケージ食品の価値捕捉を反映している可能性がある。これは、原料投入価値と下流のブランド収益のどちらを計測しているかによって合計額が変わる要因となっている。 |

3つの数値を合わせて見ると、その差の大半は、需要の存在自体に対する見解の相違ではなく、時期の違いとバリューチェーンのどの部分が計測されているかによって説明できる。会計を原料フォーマットに結びつけ、作物および貿易の指標と照合し続けることで、数値は分析チームが再現できる単純な変数と繰り返し可能な手順にひも付けられたものとなっている。

レポートで回答される主要な質問

現在のアーモンド市場規模はいくらで、どのくらいの速さで成長していますか?

アーモンド市場規模は2026年にUSD 167.8億ドルであり、8.96% CAGRで2031年までにUSD 257.7億ドルに拡大する見込みです。

どの製品セグメントが最も速く拡大していますか?

アーモンドオイルは最も成長の速い製品であり、スキンケアとプレミアム料理用オイルへの需要増加により2031年まで10.78% CAGRを記録すると予測されています。

どの用途セグメントが最大のシェアを持っていますか?

食品・飲料がベーカリー、菓子、乳製品代替品の用途に牽引され、2025年に70.12%の収益シェアをリードしています。

アジア太平洋がアーモンドの成長エンジンと見なされる理由は何ですか?

地域の10.41%予測CAGRは、中国のナッツ消費量の倍増、インドの輸入関税の引き下げ、都市部の消費者にアーモンドをよりアクセスしやすくする電子商取引流通ネットワークの拡大によって牽引されています。

アーモンドサプライヤーが直面する主なリスクは何ですか?

カリフォルニアの気候、水不足、アレルゲン規制に関連する価格変動性が、サプライチェーンを混乱させ、コンプライアンスコストを引き上げる主要なリスクとして挙げられます。

企業はアーモンド生産におけるサステナビリティの懸念にどのように対処していますか?

主要プロセッサーはマイクロ灌漑、AIを活用した花粉媒介者健全性プログラム、副産物のエネルギー化プロジェクトに投資し、水使用量と炭素排出量を削減しながら長期的な収量を守っています。

最終更新日: