GCC食用肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.93 十億米ドル |

| 市場規模 (2026) | 20.82 十億米ドル |

| 市場規模 (2031) | 26.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC食用肉市場分析

GCC食用肉市場の規模は、2025年の199億3,000万USDから2026年には208億2,000万USDに増加し、2031年までに260億8,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 4.61%で成長する見込みです。食料安全保障に関する国家的義務、統一されたハラール認証規則、および冷蔵チェーンの普及拡大から生じる安定した需要が、GCC食用肉市場を予測可能な拡大軌道に乗せ続けています。サウジアラビアの自給自足推進、観光主導による外食支出の回復、そして調理済み食品フォーマットにおける継続的な製品革新が、国内生産を強化し、GCC食用肉市場全体でブランド差別化を高めています。GCC標準化機構(GSO)による調和された基準は、監査コストを削減し、越境通関時間を短縮するという構造的な触媒として機能し、GCC食用肉市場内の地域間貿易フローをさらに統合しています。同時に、散発的な疾病発生や紅海における物流の混乱は、調達先を多様化しエンドツーエンドの冷蔵チェーンを管理できる大規模加工業者に有利に働く脆弱性を露呈しており、GCC食用肉市場内の競争的な賭けを高い水準に保っています。

レポートの主要ポイント

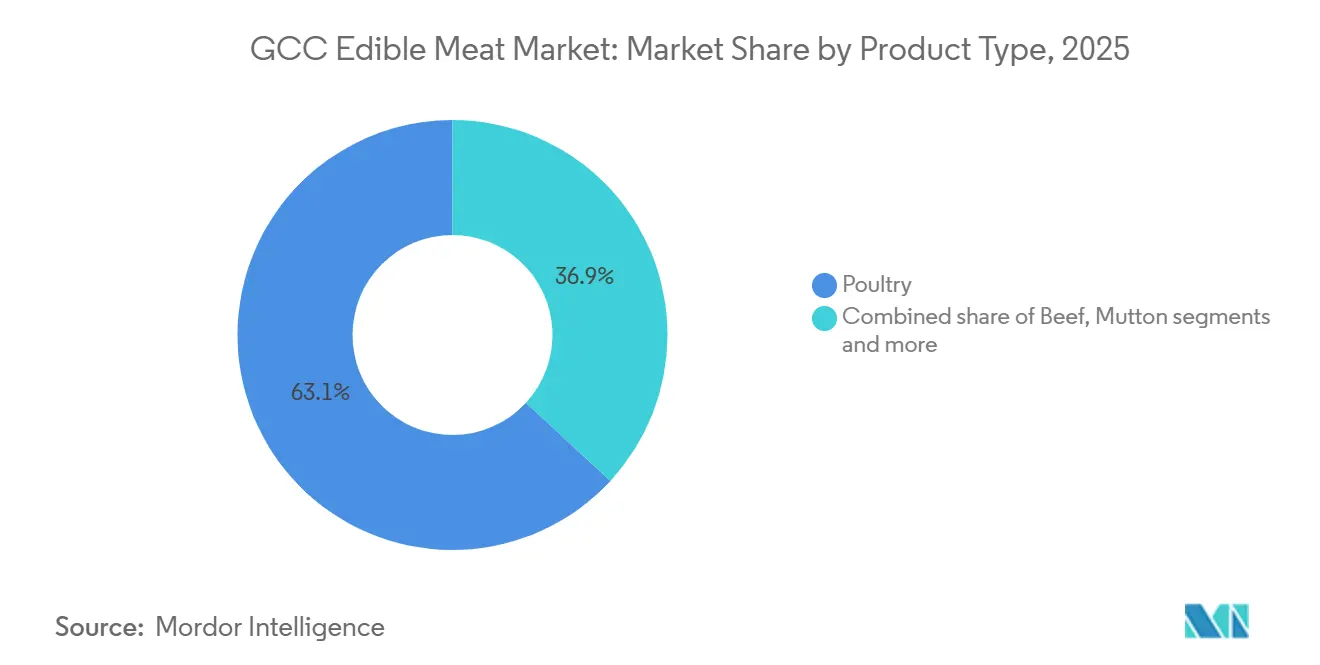

- 製品タイプ別では、鶏肉が2025年のGCC食用肉市場シェアの63.13%を占めてトップとなり、羊肉は2031年にかけてCAGR 4.65%で拡大すると予測されています。

- カテゴリー別では、従来の肉が2025年のカテゴリー収益の67.36%を占めましたが、有機肉は2031年にかけてCAGR 5.44%で成長すると予測されています。

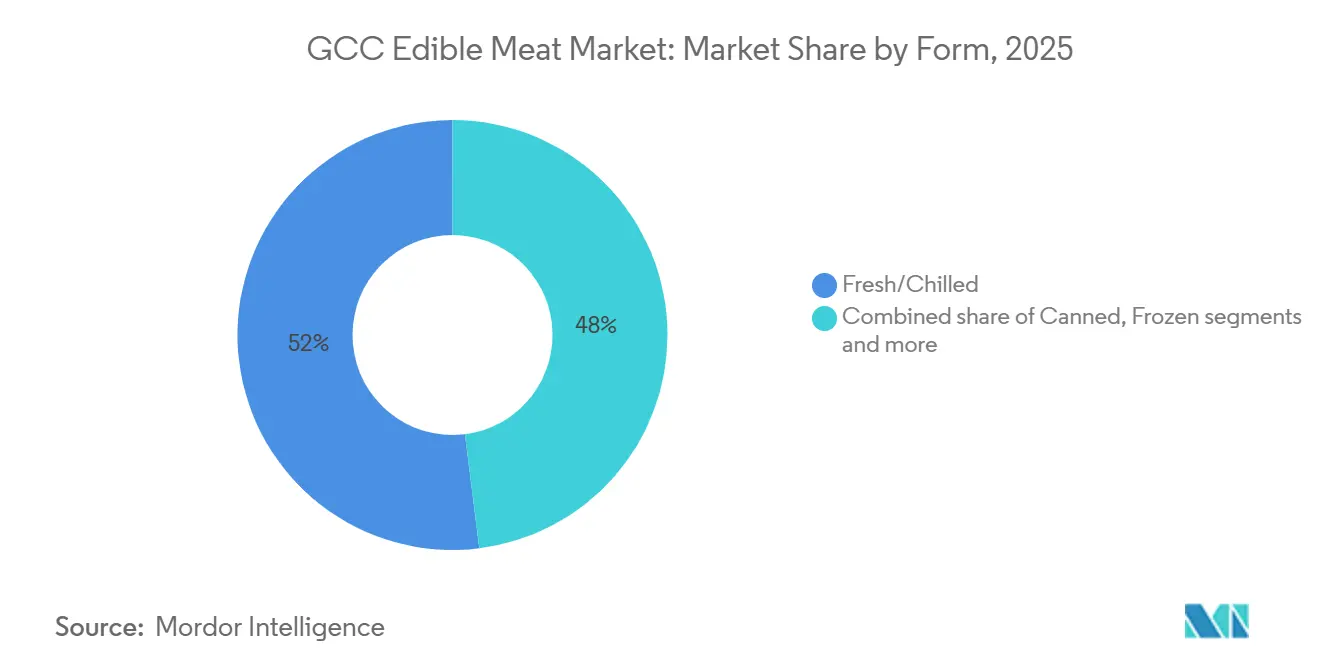

- 形態別では、生鮮・チルド形態が2025年の金額の51.98%を占めましたが、加工肉は2031年にかけてCAGR 5.60%で拡大しています。

- 流通チャネル別では、業務用チャネルが2025年の売上高の53.25%を占めましたが、小売用は2026年〜2031年にかけてCAGR 5.51%で上昇する見込みです。

- 地域別では、サウジアラビアが2025年の収益の50.33%を占めましたが、オマーンは予測期間中にCAGR 5.88%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC食用肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内鶏肉生産量の増加 | +0.9% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| ハラール認証肉に対する消費者需要の増加 | +0.7% | GCC全域、輸出市場への波及効果あり | 長期(4年以上) |

| ホスピタリティ、外食、観光セクターの成長 | +0.8% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 調理済み食品および付加価値肉における製品革新 | +0.6% | 都市部:リヤド、ドバイ、ドーハ | 中期(2〜4年) |

| 肉消費に対する文化的・祝祭的・宗教的行事の影響 | +0.5% | GCC全域 | 短期(2年以内) |

| 先進的な食肉加工技術の採用 | +0.4% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内鶏肉生産量の増加

サウジアラビアの国内鶏肉生産量の増加は、供給の安全保障を強化し輸入依存を低減することで、地域の食肉産業を変革しています。統計総局(GASTAT)によると、2024年のブロイラー鶏の生産量は130万トンに達し、2023年比で12.9%増加しました [1]出典:統計総局(GASTAT)、「サウジアラビアのブロイラー鶏生産量、2024年に130万トンに到達」、stats.gov.sa。この成長は競争力のある価格の鶏肉の入手可能性を強化し、外食事業者がクイックサービスレストラン、カジュアルダイニング、施設向けケータリング全体で、コストの高い輸入赤肉を国産鶏肉に代替することで肉類ポートフォリオを最適化できるようにしています。Al Watania Poultryなどの主要プレーヤーは、垂直統合と拡大した生産能力を活用して、一貫した品質と安定した供給量を確保し、スーパーマーケット、ハイパーマーケット、近隣食料品店でのチルドおよび冷凍鶏肉製品のより広範な流通を促進しています。同様に、AlmaraiのAlyoum鶏肉ラインは、統合された冷蔵チェーン物流を活用して、増加する農場生産量と小売・外食クライアントへの生鮮および付加価値鶏肉製品の信頼性の高い配送を結びつけています。これらの動向は、赤肉の輸入依存を低減しながら食料安全保障と自給自足を強化するという政府の取り組みと一致しています。Tanmiah Food Companyを含む小売業者は、費用対効果の高いタンパク質代替品として位置付けられたナゲットやバーガーなどのブランド冷凍・加工鶏肉製品でカテゴリー横断的な購買を促進しています。これらのダイナミクスは総じて、地域全体の肉消費パターンと価格設定を再形成するサウジアラビアの中心的な役割を強調しています。

ハラール認証肉に対する消費者需要の増加

ハラール認証肉に対する消費者需要の高まりは、GCCにおける食用肉産業のダイナミクスを変革しています。イスラム教徒が多数を占める人口が正式な認証とトレーサビリティをますます求める中、サプライチェーン全体の企業がこれらの期待に応えるべく適応しています。ホテル、レストラン、ケータリング会社を含む外食事業者は、グリルビーフ、ラムカット、チキン料理、ミックスミート料理などの主要メニューアイテムに対して認証済みハラールチェーンを確保するサプライヤーを優先しています。小売業者も、認証ロゴや信頼できるラベルへの認識が高まる中、ひき肉牛肉、マリネ鶏肉、カット羊肉などのチルドおよび冷凍オプションを含む明確にラベル表示されたハラール製品の棚スペースを拡大しています。2025年には、Muscat Livestock(MLS)オマーンおよびMuscat Livestock(MLS)UAEなどの企業が、完全な透明性を持つ100%ハラール認証のプレミアム牛肉、ラム、仔牛肉、ヤギ肉を提供することでこの需要に対応するため、事業を拡大しています。マスカット、ドバイ、アブダビの施設を活用し、MLSは温度管理された条件下で数時間以内に生鮮ハラール認証肉を配送し、一貫した安全な供給に関する外食要件を満たしています。伝統的な精肉技術と現代的なeコマースおよびアプリベースの注文を統合することで、ハラールに特化したブランドが小売および外食チャネル全体の購買決定に影響を与えています。このトレンドは認証、冷蔵チェーン物流、倫理的調達への投資を促進し、GCCの食用肉エコシステム全体の品質基準と調達慣行を再定義しています。

ホスピタリティ、外食、観光セクターの成長

GCCにおけるホスピタリティ、外食、観光セクターの成長は、肉製品への需要を大幅に押し上げています。ホテルとレストランの収容能力の拡大が牛肉、羊肉、鶏肉、その他の肉類の消費を増加させ、業務用および小売用チャネルの両方に影響を与えています。Gulf-Statによると、2024年の国際観光客到着数は7,220万人に達し、2023年比で6.1%増加し、ホテル、リゾート、クイックサービスレストラン、プレミアムダイニング会場で提供される肉料理の量が増加しました [2]出典:アラブ湾岸諸国協力会議統計センター(Gulf-Stat)、「湾岸協力会議諸国における観光・文化・遺跡統計プラットフォーム」、tourism.gccstat.org。ドバイ、リヤド、ドーハ、マスカットなどの都市はグローバルな観光ハブとして自らを位置付けており、事業者は伝統的な羊肉料理と並んでステーキカット、グルメバーガー、ミックスグリル、ケバブ、チキン専門料理でメニューを多様化するよう促されています。この需要は流通業者と輸入業者がチルドおよび冷凍肉のSKUを拡大し、食料品店やeコマースチャネルでの入手可能性を確保することを促しています。HiltonやRotanaなどのホスピタリティブランドは肉類を多く含むメニューを維持し、品質と多様性に高い基準を設定しており、これが小売品揃えに影響を与えています。カジュアルダイニングとQSRチェーンの台頭が鶏肉と牛肉の消費をさらに加速させ、外食での肉利用を一般化しています。増加する観光客と外国人居住者の人口が、プレミアムおよびバリュー志向の肉製品への需要を高め、サプライヤーが分量管理と利便性において革新するよう促しています。この統合的な成長は、地域の屠殺、加工、冷蔵チェーンインフラへの投資を促進し、食用肉市場の拡大を持続させています。

肉消費に対する文化的・祝祭的・宗教的行事の影響

文化的・祝祭的・宗教的行事は肉消費パターンに大きな影響を与え、GCC地域全体で需要を押し上げています。イード・アル=アドハー、ラマダン、建国記念日、家族の祝い事における季節的なピークは、業務用および小売用チャネルの両方を通じた肉の購入増加をもたらします。これらの行事は家庭が大規模な共同食事を準備するよう促し、レストラン、ホテル、ケータリング業者はプレミアムカットと祝祭的な肉料理でメニューを充実させ、市場全体の量を押し上げています。小売業者と外食事業者は、丸ごとラム、マリネ鶏肉、特製牛肉カットなどのコアカテゴリーを付加価値・調理済み食品オプションと組み合わせた品揃えとプロモーションを拡大することで対応しています。Al Islami Foodsなどのブランドは、バーガー、ナゲット、フランク、ケバブ、ジン、ミンチなどの祭り向けパッケージ肉の品揃えを提供することでこれらの文化的な瞬間を活用し、UAE、サウジアラビア、クウェートで高品質なハラール認証タンパク質を求める消費者に対応しています。祝祭的な需要はまた、スパイス済み羊肉や簡単グリル鶏肉パックなどの製品革新を促進し、家庭料理人やシェフの調理を簡素化しながらカテゴリー浸透を高めています。強力な文化的ドライバーが現代的な流通と伝統的な精肉チャネル全体でのエンゲージメントを持続させ、ブランドの視認性と購買者のロイヤルティを強化しています。これらの繰り返される行事は、GCCの多様な肉エコシステムの主要な成長触媒として機能しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脆弱な地域サプライチェーンと限られた国内生産能力 | -0.6% | オマーン、バーレーン、クウェート | 中期(2〜4年) |

| 植物性タンパク質代替品からの競争激化 | -0.3% | アラブ首長国連邦、サウジアラビア(都市部) | 長期(4年以上) |

| 特定の肉カテゴリーに対する宗教的・文化的制限 | -0.2% | GCC全域 | 長期(4年以上) |

| 家畜疾病発生のリスク | -0.5% | GCC全域、鶏肉取引への急性的な影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

脆弱な地域サプライチェーンと限られた国内生産能力

脆弱な地域サプライチェーンと限られた国内生産能力は、GCC地域の食肉産業に引き続き課題をもたらしています。インフラのギャップと生産不足は、業務用および小売用チャネル全体での肉の一貫した入手可能性とコスト効率の高い調達を妨げています。例えば、USDAの予測によると、2026年までにUAEの鶏肉生産量は75,000メトリックトンに達し、国内消費量の15%しか満たさず、残りの需要(約410,000メトリックトン)は輸入によって賄われます [3]出典:米国農務省、「アラブ首長国連邦:鶏肉および製品年次報告書 - 2025年9月」、fas.usda.gov。この外部ソースへの大きな依存は、レストラン、ホテル、小売業者を含む企業を、特に冷蔵チェーンの調整が重要な生鮮・チルドカテゴリーにおいて、供給の不安定性、価格圧力、物流上のハードルにさらしています。限られた国内加工能力は付加価値の創出をさらに妨げ、地元ブランドが調理済み食品やマリネ形態で輸入品と競争することを困難にしています。Al Rawdah Poultryなどのサプライヤーが事業を拡大しているものの、インフラと飼料入手可能性における広範な制約がそのような取り組みの全体的な影響を制限しています。季節的な供給変動と高い着地コストも現代的な小売と伝統的な精肉チャネルに影響を与え、プロモーション活動と製品品揃えを制限しています。加工施設、冷蔵倉庫、上流統合への投資は、GCCのすべての肉カテゴリーにわたって供給を安定させ、価格競争力を高め、レジリエンスを構築するために不可欠です。

植物性タンパク質代替品からの競争激化

植物性タンパク質代替品からの競争激化は、GCCの従来の食肉市場に大きな影響を与えています。健康、持続可能性、倫理的な食事に関する消費者の意識が高まり続ける中、レストランと小売業者は牛肉、羊肉、鶏肉などの従来の肉製品と並んで植物性オプションをますます取り入れています。このシフトは消費者需要を分散させ、植物性製品が利便性と健康上の利点の認識で競争する調理済み食品および付加価値セグメントで特に、肉サプライヤーに課題をもたらしています。外食事業者や現代的な小売業者とのパートナーシップを通じて地域に参入したBeyond Meatなどのブランドは、代替タンパク質の認知度の向上とメニュー多様化を促進する役割を浮き彫りにしています。植物性代替品は現在ニッチなセグメントに対応していますが、その存在感の高まりは、特にハイパーマーケットやクイックサービスレストラン(QSR)メニューの鶏肉および加工肉製品において、価格戦略、プロモーション活動、棚スペース配分に影響を与えています。この競争的なダイナミクスに対処するため、従来の食肉生産者と流通業者は革新に注力し、ハラール認証、トレーサビリティ、優れた品質と風味を強調して、従来のタンパク質に対する消費者の嗜好を維持しています。この進化する状況は、GCC市場のすべてのタンパク質カテゴリーにわたってバランスの取れた成長を確保するために、サプライヤー、外食事業者、小売業者からの統合的な戦略を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鶏肉の優位性が数量成長を支える

鶏肉はGCC食用肉市場で最大のシェアを占め、2025年までに収益の63.13%を占めています。その優位性は、手頃な価格、広範な宗教的受容性、および地元料理、アジア料理、西洋料理を含む様々な料理への適応性によって推進されています。このカテゴリーは、丸鶏、カット、マリネ形態が主要な集客要因となっているQSRメニュー、カジュアルダイニング、ハイパーマーケット、近隣店舗での強い浸透から恩恵を受けています。Al Ain Farmsなどのブランドは、家庭と外食厨房の両方に合わせた生鮮および冷凍鶏肉を提供することでこのリーダーシップを強化しています。牛肉や羊肉に対する鶏肉の価格優位性は、インフレ期に好まれるタンパク質として位置付け、大衆市場消費の礎石となっています。このリーダーシップは小売品揃え戦略とメニューエンジニアリングに影響を与え、プロモーション活動を支えながら高マージンタンパク質のクロスセリングを可能にしています。その結果、鶏肉は市場の数量を安定させ、より広範なカテゴリー成長を支援しています。

羊肉は、より低い数量を示しながらも、2031年にかけてCAGR 4.65%で最も速い成長率を示すと予測されています。この成長は、プレミアムダイニング、伝統的なホスピタリティ、およびレストランと精肉店主導の小売形態全体でのイード関連の消費ピークにおける需要によって促進されています。2025年に鶏肉より40〜50%高い小売価格にもかかわらず、羊肉は専門小売業者と高級外食事業者に強い単位当たりマージンをもたらします。主にブラジルとオーストラリアから輸入される牛肉は、消費者が鶏肉などのより脂肪分の少ないタンパク質をますます好むにつれて成熟に直面しながらも、重要なシェアを維持しています。ラクダやジビエを含むニッチな肉類は、伝統的なダイニングと文化的行事での関連性を保ち、ポートフォリオの多様化に貢献しています。これらのセグメントが合わさって、鶏肉が規模を牽引し、羊肉がプレミアム成長をもたらし、牛肉とニッチな肉類がカテゴリーの多様性を高めるバランスの取れた市場を形成しています。

カテゴリー別:有機認証がプレミアム層を開拓

従来の肉が最大のシェアを占め、2025年のカテゴリー収益の67.36%を保持しています。この優位性は、クイックサービスレストラン(QSR)とスーパーマーケットの価格に敏感な消費者に対応する堅牢なサプライチェーンから生じています。外食およびバリュー志向の小売セクターは、グリルチキン、ケバブ、煮込み牛肉などの定番品の安定した販売を確保する従来のハラール認証カットへの需要を促進しています。しかし、従来の肉は小売業者が高マージンの有機鶏肉と赤肉を優先するにつれてマージン圧力の増大に直面しています。さらに、多国籍加工業者が中間層の「ナチュラル」レンジを導入しており、これが製品の区別を曖昧にし、都市部の精肉店とホテル調達における顧客ロイヤルティを弱めています。

有機肉は2031年にかけてCAGR 5.44%で成長しており、牛肉、羊肉、鶏肉、その他の肉類のプレミアム市場へのアクセスを可能にするサードパーティ認証によって推進されています。この成長は、トレーサブルで健康志向の製品にプレミアムを支払う意欲のある裕福な国民と外国人居住者が集まるドバイ、リヤド、ドーハなどの都市部に集中しています。ラムラックや放し飼いチキンを含む認証有機製品は、ファインダイニングと有機小売の棚で支持を得ています。UAEのOrganic Foods & Cafeなどのブランドは、認証をプレミアム価格戦略と結びつけながら、高級小売業者やレストランに認証有機鶏肉と牛肉を供給することでこのトレンドを活用しています。

形態別:加工品の革新が生鮮の既存優位性を上回る

生鮮・チルド肉が最大のシェアを占め、2025年の市場価値の51.98%を占めています。このパフォーマンスは、ホテルの厨房や地元のスークで普及している精肉店の伝統を反映した、牛肉、羊肉、鶏肉、その他の肉類の丸ごとカットに対する文化的嗜好によって推進されています。このセグメントは精肉師の専門知識と強い消費者の信頼から恩恵を受けており、特に伝統的な市場と独立した食料品店において顕著です。毎日の補充が生鮮鶏肉、ラムチョップ、牛肉の一貫した供給を確保し、家族の食事とレストランのグリルに対応しています。しかし、熟練労働力への依存と短い賞味期限が現代的な小売と大量外食での拡張性を制限し、都市部の業務用および小売用チャネルで加工肉がその存在感を拡大する機会を生み出しています。

加工肉は最も速いペースで成長しており、2031年にかけてCAGR 5.60%が予測されています。この成長は、eコマースの履行と外食の標準化に合致した牛肉パティ、チキンナゲット、マリネ羊肉などの調理済み食品の革新によって促進されています。2025年には、Noon、Talabat Mart、Careem NowなどのUAEプラットフォームが生鮮および加工肉のSKUを拡大し、加工形態がラストマイル配送への適合性からオンライン販売を支配しました。Al Baikを含むクイックサービスチェーンは、一貫性を確保し労働力を削減するために事前マリネされた分量管理された鶏肉に依存しています。冷凍肉は輸入牛肉とラムの大量調達を支援していますが、冷蔵チェーン物流の進歩がその役割に挑戦しています。一方、缶詰肉は非常用食料としてのニッチなオプションにとどまっています。

流通チャネル別:デジタル浸透を通じて小売用が地位を確立

ホテル、レストラン、ケータリングを含む業務用チャネルが、2025年のGCC食肉流通収益の最大シェアを占め、53.25%を占めました。この優位性は、地域の強い観光主導の外食需要と、鶏肉、牛肉、羊肉、その他の肉類をカバーする確立された外食文化を反映しています。一人当たりのレストラン支出の高さと相当数の外国人居住者人口が、クイックサービスレストラン(QSR)、カジュアルダイニング、プレミアムホスピタリティ形態全体で一貫したトラフィックを促進しています。外食事業者は、チキン、牛肉バーガー、ラムグリル、特製料理などのメニューの一貫性を確保するために安定した輸入と集中調達に依存しています。Almaraiなどのメーカーは、大規模な外食厨房向けに調整された分量管理された鶏肉と牛肉形態を提供することでこのエコシステムを支援しています。その結果、業務用チャネルは、UAEやサウジアラビアなどの観光が盛んな市場において特に、数量フローとプレミアムカットの活用にとって引き続き重要です。

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売を含む小売用チャネルは、2031年にかけてCAGR 5.51%で拡大しています。この成長は、現代的な小売の発展、都市化、急速なeコマースの普及によって推進されています。2025年には、CarrefourとLulu Hypermarketが食肉売り場の床面積を拡大し、精肉カウンター、有機セクション、調理済み食品ディスプレイを強化して、鶏肉、牛肉、羊肉への家庭支出の増加を取り込みました。NoonやTalabat Martなどのオンラインプラットフォームは、迅速な配送で生鮮および冷凍肉への高まる需要に応えるために冷蔵チェーンの履行を拡大しています。コンビニエンスストアは、限られた品揃えと高い単位当たり価格を提供しながらも、近接性から生鮮鶏肉とひき肉牛肉で強いトラフィックを維持しています。直接消費者向けサブスクリプションや企業向けケータリングなどのニッチなチャネルが小売用セグメントをさらに多様化し、GCC食肉市場で最も急成長している流通の柱として位置付けています。

地域分析

サウジアラビアは2025年のGCC食肉市場で最大のシェアを占め、収益の50.33%を占めました。このリーダーシップは、牛肉、羊肉、鶏肉、その他の肉類への高い需要を促進する相当な人口基盤から生じています。食料安全保障に焦点を当てた同国のビジョン2030イニシアチブは、国内生産と冷蔵チェーンインフラを強化しました。これらの発展は、居住者とハッジおよびウムラ巡礼者の流入の両方に対応するために、レストラン、ハイパーマーケット、精肉店への生鮮チキンとラムカットの安定した供給を確保しています。さらに、巡礼関連経済のための大量調達が、全国の現代的な小売とクイックサービスレストラン(QSR)チャネル全体で赤肉と鶏肉の価格と入手可能性を安定させています。

UAEは、再輸出ハブおよびグローバルな観光地としての地位を活用し、2025年に肉消費の大幅な増加を経験しました。UAE経済省によると、ドバイは1,920万人の国際観光客を迎え、2024年比で14%増加し、ホテルとレストランの食肉調達が前年比16%成長しました。この観光の急増は、高級リゾートとファインダイニング施設でのプレミアム牛肉ステーキ、グリル鶏肉、羊肉プラッターへの需要を押し上げました。同時に、再輸出物流が免税ゾーンと都市部のスーパーマーケットでの輸入冷凍カットの入手可能性を高めました。ドバイのような外国人居住者が多い市場は、外食と家庭消費の両方でハラールチキンと特製ラムを組み合わせ、高い訪問者流入を多様な小売提供と結びつけました。

オマーンは2031年にかけてCAGR 5.88%で最も速い成長を達成すると予測されています。観光インフラと冷蔵チェーンの近代化への投資が、第二都市のホテルチェーンとハイパーマーケットの拡大において生鮮牛肉、羊肉、鶏肉、その他の肉類へのアクセスを改善しています。一人当たり所得の上昇が業務用宴会と小売用有機鶏肉セクションでのプレミアム化トレンドを促進しています。MLS Omanなどの企業は、都市部の消費者需要に応えるためにハラール認証のラムとヤギ肉の供給を拡大しています。一方、カタール、クウェート、バーレーンは、コンビニエンス形態と企業向けケータリングでの牛肉、ジビエ、鶏肉の定番品のニッチ輸入を好む安定した外国人居住者主導の外食と小売需要を通じて貢献しています。

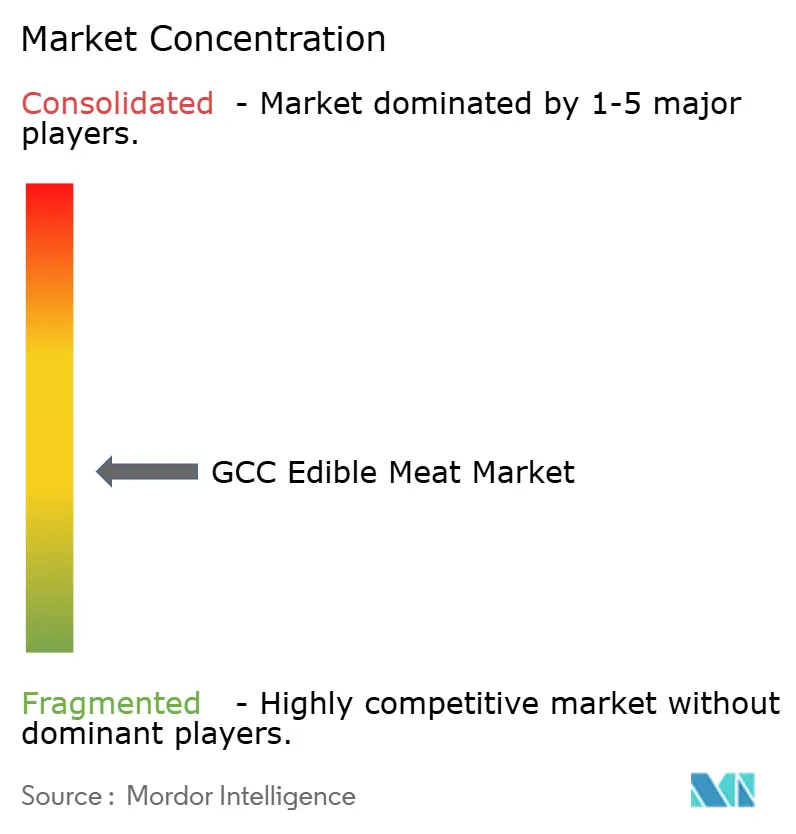

競争環境

GCC地域の食肉産業は中程度に分散しています。この分散は、業務用および小売用チャネルの両方で鶏肉、牛肉、羊肉、その他の肉カテゴリーにわたって事業を展開する多国籍インテグレーター、地域加工業者、地元流通業者の共存から生じています。競争環境は、農業、加工、流通、小売における重複した活動によって特徴付けられ、グローバルプレーヤーと地域専門家が異なる価格帯と消費機会に対応できるようにしています。多国籍企業は輸入牛肉と冷凍鶏肉セグメントを支配し、地域企業はスーパーマーケット、精肉店、レストラン、ホテル向けの生鮮およびハラール認証製品に注力しています。この構造は製品提供の多様性を促進しますが、価格、品質保証、冷蔵チェーンの信頼性における競争を激化させ、バリューチェーン全体での急速な統合を制限しています。

垂直統合は市場での競争優位性を達成するための主要な戦略であり続けています。主要プレーヤーはこのアプローチを活用してコストを管理し、供給の継続性を確保し、牛肉、鶏肉、付加価値肉ラインにわたって一貫したハラール準拠を維持しています。Almaraiなどの企業は、飼料工場、農場、加工工場、冷蔵物流フリートを管理することでこのモデルを例示しています。このエンドツーエンドの管理により、小売および外食クライアントに標準化された品質を提供しながら効率的にマージンを獲得できます。垂直統合はまた、生鮮肉サプライチェーンへの信頼を維持するために重要なトレーサビリティとバイオセキュリティを強化します。これらの能力により、統合されたプレーヤーは小規模な独立事業者よりも効果的に棚スペースと長期的な外食契約を確保でき、分散した市場において統合を重要な差別化要因にしています。

地域加工業者と地元流通業者は、精肉店、専門小売業者、ホスピタリティクライアント向けの機動性、ニッチカット、顧客固有のソリューションに注力することで関連性を維持しています。Tanmiah Food Groupなどの企業は、鶏肉の専門化と契約農業パートナーシップを活用して、小売プロモーションと外食需要の急増に対応しながら効率的に規模を拡大しています。地元流通業者は、カスタマイズされた調達、柔軟なパッケージング、レストランや近隣店舗への迅速なラストマイル配送を通じて地位を強化しています。規模主導のインテグレーターとサービス志向の専門家のバランスが、大衆市場とプレミアムセグメント全体での競争を持続させ、急速な統合を引き起こすことなく構造的にバランスの取れた市場を確保しています。

GCC食用肉産業のリーダー企業

Americana Group

Almarai Company

BRF S.A.

JBS S.A.

Tanmiah Food Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:JBSは、2023年末までにサウジアラビアのジェッダ施設の生産能力を倍増させるために8,500万USDを投資しました。この投資により、サウジアラビアは中東、東南アジア、グローバル市場にサービスを提供するハラール食品生産の中心ハブとして位置付けられました。この拡張の一環として、JBSはアラビアン農業産業投資会社(Entaj)と戦略的パートナーシップを締結し、サウジ市場で丸鶏と各種鶏肉カットの新ラインを立ち上げました。

- 2025年12月:サウジアラビアのTanmiah Food Companyは最近、小売および外食セクター向けの冷凍パン粉付き鶏肉レンジを発売しました。100%新鮮なサウジ産鶏肉から作られたこのレンジには、様々なフレーバーのナゲット、ストリップ、フィレ、バーガーが含まれていました。主要な革新として、1パックあたり3分の2カップの野菜を提供する野菜入りコーティングのPLUSラインと、トレンドの韓国料理にインスパイアされた製品が特徴でした。

- 2025年11月:Suma GourmetのトルコブランドであるIndilightが、ドバイの国際料理芸術センターキッチンでウェルネスと長寿マスタークラスを開催し、UAEで正式に発売されました。Indilightは、抗生物質、防腐剤不使用で低アレルゲン性のハラール認証カットを提供し、信頼できる調達とプレミアム品質へのブランドのコミットメントを強調しました。

- 2025年7月:ブラジルに本社を置くBRFは、サウジアラビアで初の国内生産チルドチキンラインを発売しました。このイニシアチブは、湾岸諸国でのBRFのプレゼンス強化への取り組みを浮き彫りにしました。拡張戦略の一環として、BRFはダンマームに生産工場を運営し、肉製品ポートフォリオを多様化するためにジェッダに第二施設の開発を開始しました。

GCC食用肉市場レポートの範囲

牛肉、羊肉、鶏肉はタイプ別セグメントとしてカバーされています。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとしてカバーされています。小売用、業務用は流通チャネル別セグメントとしてカバーされています。バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦は国別セグメントとしてカバーされています。| 牛肉 |

| 羊肉 |

| 鶏肉 |

| その他の肉類 |

| 従来の肉 |

| 有機肉 |

| 缶詰 |

| 生鮮・チルド |

| 冷凍 |

| 加工品 |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| 製品タイプ別 | 牛肉 | |

| 羊肉 | ||

| 鶏肉 | ||

| その他の肉類 | ||

| カテゴリー別 | 従来の肉 | |

| 有機肉 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| オマーン | ||

| クウェート | ||

| バーレーン | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部分と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理と消費のために小売店から購入されます。調査対象市場では、未調理の肉のみが考慮されています。これは「加工品」形態の下でカバーされている様々な形態で加工される場合があります。食肉のその他の購入は、外食施設(レストラン、ホテル、ケータリングなど)での肉の消費を通じて行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費される肉の種類ではありませんが、世界の特定の地域では存在感があります。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 鶏肉 - 鶏肉は白肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これにはチキン、七面鳥、アヒル、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると暗色になる傾向があります。牛肉、ラム、豚肉、ヤギ肉、仔牛肉、羊肉など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、テクスチャーと色、光沢、脂肪の品質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | これは屠殺場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | これはアスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | これは大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの最小種の一つです。 |

| アンガス牛肉 | これはスコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、アメリカアンガス協会からの認証が必要です。 |

| ベーコン | これは豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | これは角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | これは肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | これは豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | これは牛肉または仔牛肉の胸部または下胸部から切り取られた肉のカットです。牛肉ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | これは肉の生産のために特別に繁殖・飼育されたすべての鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | これは穀物と豆類の測定単位です。1ブッシェル=27.216 kg |

| 枝肉 | これは精肉師が肉を切り取る食肉動物の処理された胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | これは鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | これは塩水で漬けて茹でた牛肉ブリスケットを指し、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される測定単位です。1 CWT=50.80 kg |

| ドラムスティック | これはもも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | USDAの経済調査サービス |

| 雌羊 | これは成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | これはテンダーロインの細い端から取られた肉のカットです。 |

| フランクステーキ | これは牛の後四半部の前方に位置するフランクから取られた牛肉ステーキのカットです。 |

| 外食産業 | これは家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | これは動物の飼料を指します。 |

| 前脚上部 | これは牛の前脚の上部です。 |

| フランク | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | これは鳥の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | これは大豆、トウモロコシ、その他の添加物を補った飼料で飼育された牛から得られる牛肉です。穀物肥育牛はより速く太らせるために抗生物質と成長ホルモンを与えられることもあります。 |

| 牧草肥育牛肉 | これは飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | これは豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | これは腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | これは日本の兵庫県産の黒毛和種の和牛から得られる牛肉です。神戸牛として分類されるためには、牛が日本の神戸市の兵庫県内で生まれ、飼育され、屠殺されていなければなりません。 |

| レバーヴルスト | これは牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | これは牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | これは細かく刻んだまたは挽いた加熱処理された豚肉から作られた大型のイタリアのソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りが含まれています。 |

| パストラミ | これは高度に味付けされた燻製牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | これは硬化肉から作られたスパイシーなサラミのアメリカ品種です。 |

| プレート | これは牛のリブカットのすぐ下の腹部から取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | これは豚に発生する疾病で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | これは枝肉の主要な部位を指します。 |

| クォーン | これはマイコプロテインを原料として調製された肉代替製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形状にプレスしたものです。 |

| 調理済み食品(RTC) | これはすべての材料が含まれた食品製品を指し、パッケージに記載されたプロセスによる準備または調理が必要です。 |

| 即食食品(RTE) | これは事前に調製または調理された食品製品を指し、食べる前にさらなる調理や準備は必要ありません。 |

| レトルトパッケージング | これは食品を無菌的にパッケージングするプロセスで、食品をポーチまたは金属缶に充填し、密封してから極めて高温に加熱し、製品を商業的に無菌状態にします。 |

| ラウンドステーキ | これは牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | これは脚と背骨の間の分割から得られた牛肉のカットを指します。 |

| サラミ | これは発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | これは細かく刻んで味付けした肉から作られた肉製品で、生、燻製、または漬け込みの状態で、通常はケーシングに詰められます。 |

| ホタテ貝 | これは二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | これは顧客が自分で注文と支払いを行うセルフオーダーの販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | これは牛の背中の下部と側面から取られた牛肉のカットです。 |

| スリミ | これは骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | これは赤道付近の地域、一般的に人工池の海岸沿いで養殖される熱帯のエビを指します。 |

| 和牛 | これは高度な霜降り肉で珍重される黒または赤の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。