耳感染症治療市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 13.39 十億米ドル |

| 市場規模 (2031) | 17.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

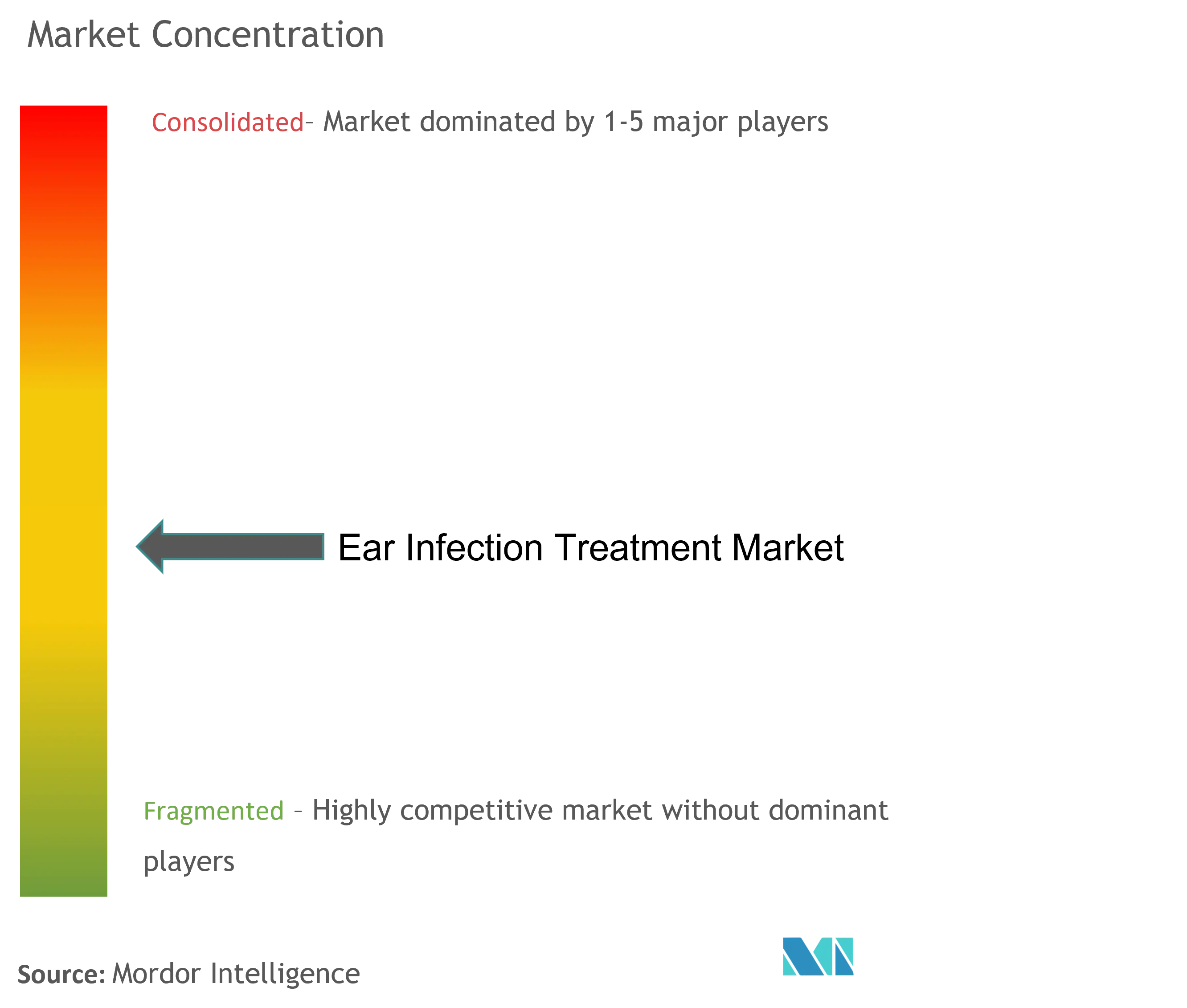

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耳感染症治療市場分析

耳感染症治療市場規模は2025年に127億5,000万米ドルと評価され、2026年の133億9,000万米ドルから2031年には171億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.05%です。成長は、抗菌薬耐性の増大、小児疾患負担の広がり、医薬品・診断薬・低侵襲デバイスにわたる持続的な製品革新によって支えられています。最近のゲノムサーベイランスにより、肺炎球菌(Streptococcus pneumoniae)分離株の30%がペニシリン耐性であり、インフルエンザ菌(Haemophilus influenzae)株の30%がベータラクタマーゼ遺伝子を保有していることが確認されており、臨床医は抗生物質の有効性を維持する標的療法の採用を促されています。[1]出典:Briallen Lobb ら、「肺炎球菌およびインフルエンザ菌のゲノム分類と抗菌薬耐性プロファイリング」、BioMed Central、pubmed.ncbi.nlm.nih.gov 更新された肺炎球菌ワクチン接種スケジュール、プロバイオティクス予防の台頭、および外来鼓膜チューブ留置術に対するFDAの支援が、治療選択肢を総合的に拡大しています。一方、人工知能を活用した耳鏡検査および超音波画像診断は診断の不確実性を低減し、不必要な抗生物質使用を削減します。アジア太平洋地域は現在、地域別CAGRが最も高く7.94%を記録しており、これまで医療サービスが行き届いていなかった人口に耳鼻咽喉科ケアを拡大するユニバーサルヘルスカバレッジプログラムによって牽引されています。

主要レポートのポイント

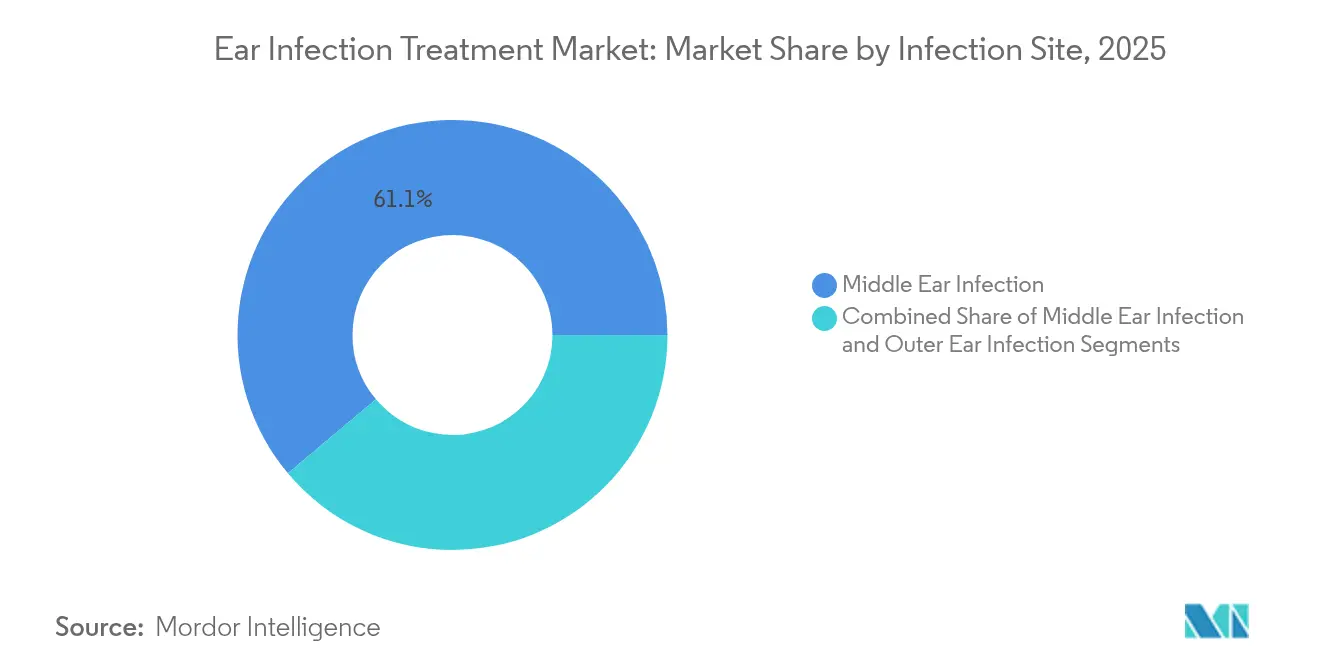

- 感染部位別では、中耳感染症が2025年に61.12%の収益シェアで首位を占め、内耳感染症は2031年にかけて6.48%のCAGRで拡大しています。

- 原因病原体別では、細菌感染症が2025年に耳感染症治療市場シェアの71.45%を保持し、ウイルス感染症は2031年にかけて7.01%のCAGRを記録すると予測されています。

- 薬物療法別では、抗生物質が2025年収益の48.35%を獲得し、抗ウイルス薬が予測期間において6.66%のCAGRで最も急成長するモダリティとなっています。

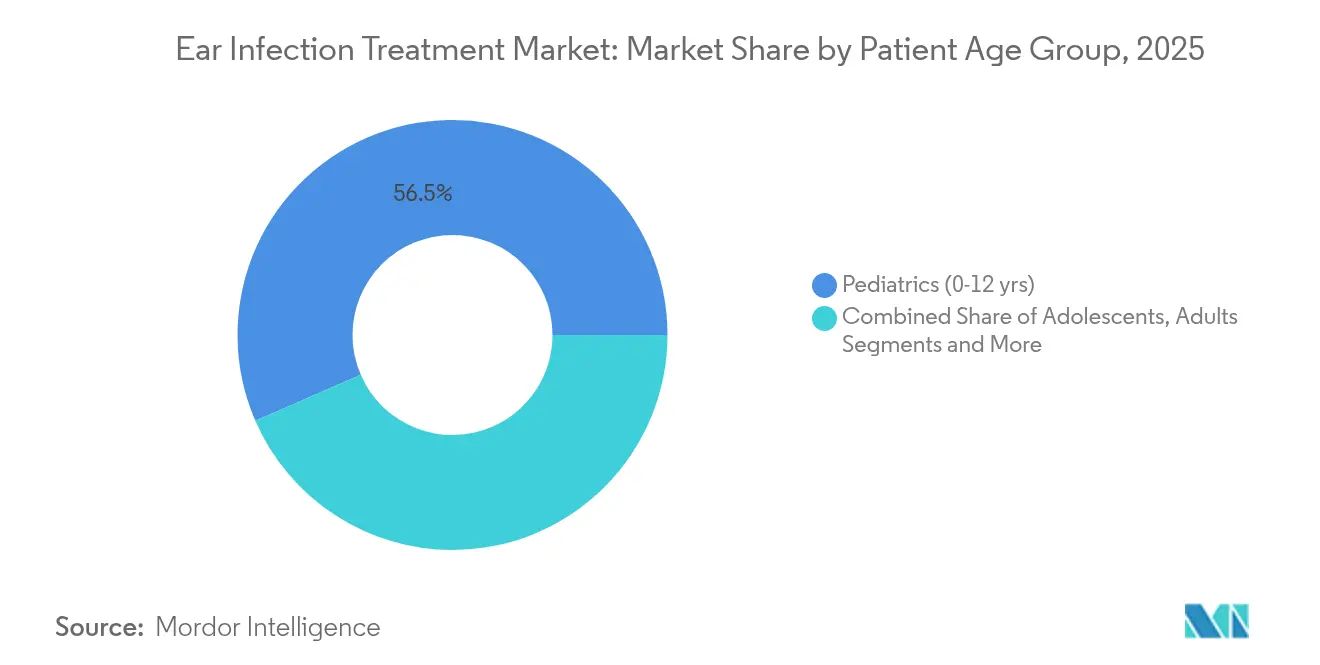

- 患者年齢層別では、小児(0~12歳)セグメントが2025年の耳感染症治療市場規模の56.52%を占め、18~64歳の成人は2031年まで6.73%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に47.05%の収益シェアで首位を占めていますが、外来手術センターは2031年にかけて6.78%のCAGRで拡大しています。

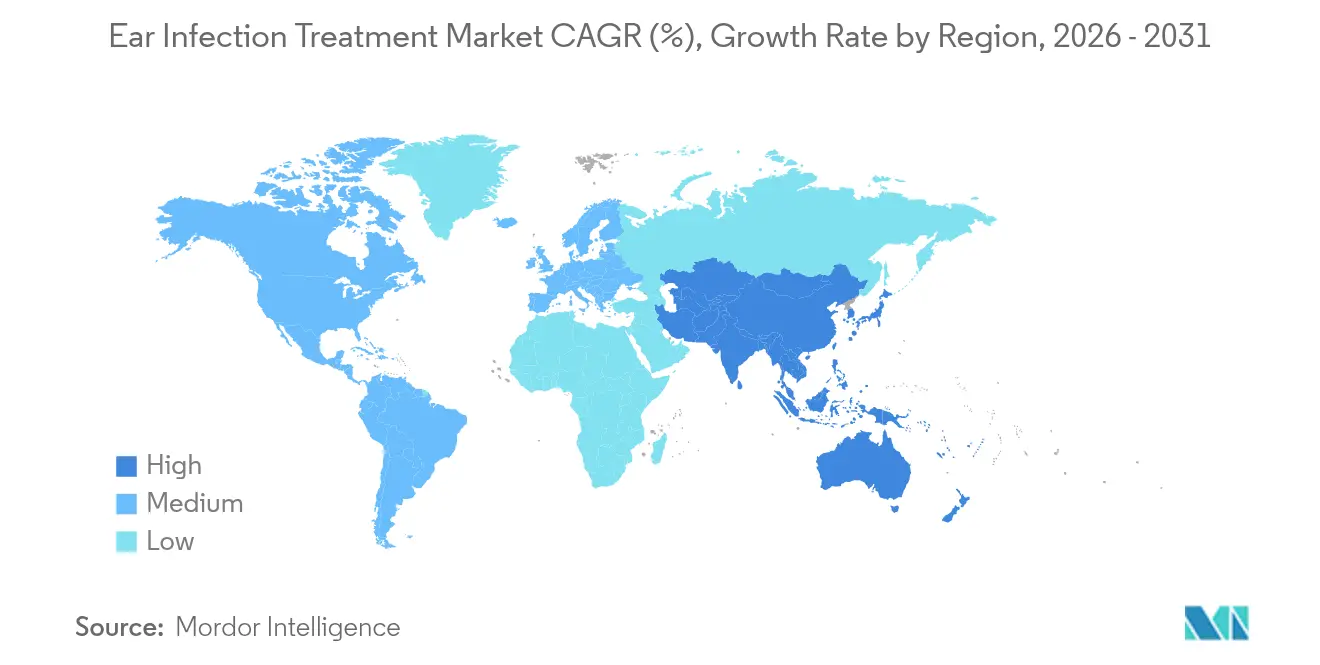

- 地域別では、北米が2025年収益の37.86%を占め、アジア太平洋地域が2031年にかけて最高の7.68%のCAGRモメンタムを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の耳感染症治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小児集団における再発性中耳炎の有病率の上昇 | +1.2% | 世界全体、北米および欧州で最大の影響 | 中期(2~4年) |

| 低侵襲鼓膜チューブデバイスの採用拡大 | +0.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 固定用量抗生物質・コルチコステロイド配合耳科用製剤の入手可能性 | +0.6% | 世界全体 | 短期(2年以内) |

| テレ耳鏡検査およびリモート耳鼻咽喉科診察の拡大 | +0.4% | 北米および欧州、都市部アジア太平洋地域での早期採用 | 中期(2~4年) |

| プロバイオティクスおよびマイクロバイオームベースの予防療法のパイプライン | +0.7% | 世界全体、先進市場での早期採用 | 長期(4年以上) |

| 政府主導の小児ワクチン接種および監視プログラム | +0.9% | 世界全体、先進市場で最大の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児集団における再発性中耳炎の有病率の上昇

臨床的エビデンスによると、子供の93%が3歳までに少なくとも1回の急性中耳炎エピソードを経験し、保育所への通所が交差汚染および耐性病原体の拡散を加速させています。[2]出典:OtoNexus Medical Technologies、「臨床アウトカム — OtoNexus」、otonexus.com 再発性感染症に関連する発達遅延や学校欠席は、治療的および予防的ソリューションへの需要を促進する経済的・社会的圧力を生み出しています。保護者は乳幼児における安全性が証明された治療法を優先し、年齢に適した薬物製剤および針を使わない投与システムへの投資を促進しています。製薬会社は毒性を高めることなく部分的な耐性を相殺する高用量アモキシシリン療法で対応しています。北米および西欧の支払者は、長期コストを抑制するために肺炎球菌ワクチン追加接種やプロバイオティクスサプリメントを含む予防措置への償還を増やしています。

低侵襲鼓膜チューブデバイスの採用拡大

ハミングバードTTSおよびトゥーラシステムは、生後6か月という低年齢の子供に対して外来での耳管留置を可能にし、全身麻酔および手術室のスケジュール遅延を排除します。HCPCSコードG0561によるFDA認定は第三者償還を拡大し、小児耳鼻咽喉科医の間での急速な普及を促進しています。湾曲内腔チューブ設計は液体排出を改善し、バイオフィルム形成に抵抗し、失敗率を低下させます。初期臨床データでは、従来の直管チューブと比較して再手術が40%減少することが示されており、コスト制約のある病院システムでの採用を促進しています。アジア太平洋地域のクリニックは、迅速な規制経路の下でこの技術の輸入を開始しており、地域の成長予測を支えています。

固定用量抗生物質・コルチコステロイド配合耳科用製剤の入手可能性

シプロフロキサシン・デキサメタゾンおよびシプロフロキサシン・フルオシノロンアセトニドなどの配合点耳薬は、チューブ留置後の小児中耳炎において61.2%の治癒率を達成し、従来の単剤療法のベンチマークを上回っています。同時抗炎症作用により疼痛が迅速に緩和され、アドヒアランスが向上し、夜間の救急受診が減少します。企業は505(b)(2)経路を活用して既存分子を再製剤化し、市場参入を加速させ特許期間を延長しています。従来の1日4回投与に対する1日2回投与に対する介護者の好みが、実際の有効性を高めています。米国および欧州全体での広範な小児承認は、新規参入者がラテンアメリカで複製する商業的足がかりを確立しています。

プロバイオティクスおよびマイクロバイオームベースの予防療法のパイプライン

無作為化試験では、ラクトバチルス・サリバリウスPS7の補充がハイリスク小児における急性中耳炎の発生率を20%低下させることが示されています。ストレプトコッカス・サリバリウス株はインフルエンザ菌のバイオフィルム形成を阻害し、再発予防のための生物学的に妥当なメカニズムを提供しています。業界アナリストは、欧州連合において5年以内に耳鼻咽喉科に特化した初のプロバイオティクスロゼンジの規制承認を予測しています。市場参入戦略は、償還のハードルを回避するための市販薬としてのポジショニングを中心に据えながら、ガイドライン収載のために小児科学会と提携しています。長期的には、予防の成功が抗生物質需要を抑制する可能性がありますが、近期の採用は主に耐性管理の義務に対応するものです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第一選択抗生物質に対する抗菌薬耐性の増大 | -1.1% | 世界全体、途上国市場で最大の影響 | 中期(2~4年) |

| 耳科手術の高コストおよび術後合併症 | -0.7% | 世界全体、特に新興市場に影響 | 短期(2年以内) |

| 新興市場における高度耳科デバイスの償還の限界 | -0.5% | アジア太平洋地域、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| フルオロキノロン点耳薬に関する規制上の安全性警告 | -0.3% | 世界全体、北米および欧州で最大の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第一選択抗生物質に対する抗菌薬耐性の増大

抗菌薬耐性の増大は、従来の耳感染症治療パラダイムに根本的な課題をもたらしており、ゲノムサーベイランスにより中耳炎の主要病原体における憂慮すべき耐性パターンが明らかになっています。研究では、黄色ブドウ球菌(Staphylococcus aureus)分離株において100%のアンピシリン耐性および90.9%のセフォキシチン耐性が報告されており、緑膿菌(Pseudomonas aeruginosa)はフルオロキノロンに対して65.2~67.4%の感受性しか示していません。臨床医はセフトリアキソンなどの第二選択薬にエスカレートせざるを得ず、直接的な薬剤費が増加し有害事象リスクが高まります。経験的な広域スペクトル処方は選択圧を増幅させ、長期的な市場の持続可能性を損なう耐性スパイラルを永続させます。バイオフィルム形成耐性株の出現は、慢性および再発性感染症を特に複雑にし、代替的な治療アプローチを必要としています。

耳科手術の高コストおよび術後合併症

外科的介入のコストは最適な耳感染症管理への大きな障壁を生み出しており、鼓膜チューブ留置術の費用は米国の州によって782米ドルから1,558米ドルの範囲にわたり、医療アクセスにおける地理的格差を反映しています。[3]出典:Sidecar Health、「州別耳管手術費用」、sidecarhealth.com 閉塞や早期脱落などの術後事象は7~20%の症例で再手術を必要とし、経済的負担を増大させます。保険の事前承認ポリシーは待機時間を長引かせ、慢性感染症や伝音性難聴への進行リスクをもたらします。都市部への専門的耳鼻咽喉科サービスの集中も農村部の人口に対するアクセス障壁を生み出し、耳感染症治療アウトカムにおける健康格差を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

感染部位別:中耳の優位性がイノベーションを牽引

中耳疾患は2025年収益の61.12%を占め、耳感染症治療市場の基盤となっています。超音波耳鏡検査などのイノベーションにより、中耳滲出液を数秒以内に検出できるようになり、診断の確実性が高まり、不適切な抗生物質使用が最大50%削減されています。中耳介入における耳感染症治療市場規模は今後数年間で拡大すると予測されており、精密で部位特異的な治療法への継続的な需要を反映しています。内耳感染症は量的には小さいものの、前庭後遺症の検出における画像診断の改善により6.48%の成長軌道を示しています。外耳感染症は局所抗菌薬の進歩に支えられ安定を維持しています。

第二世代薬物送達システムは、前臨床試験において24時間以内に完全な病原体根絶を達成する徐放性ゲルおよびリポソームキャリアで中耳腔を標的としています。メーカーは標準治療レジメンを再構築し総抗生物質曝露を低減する可能性のある臨床試験を計画しています。一方、単回投与鼓室内注射は、介護者の負担を軽減しアドヒアランスを改善することを目的とした重要な試験が進行中です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原因病原体別:ウイルスの勢いにもかかわらず細菌感染症がリード

細菌性病原体は2025年に耳感染症治療市場シェアの71.45%を維持しました。高価数肺炎球菌ワクチンの導入により細菌血清型の有病率が再編され、抗生物質メーカーは機敏な製剤更新を迫られています。ウイルス感染症は、分子診断によりこれまで認識されていたよりも大きなウイルスの寄与が明らかになるにつれ、2031年にかけて7.01%のCAGRで最も急成長する病因セグメントとなっています。抗ウイルス薬の研究開発パイプラインは、耳科的投与に特化したノイラミニダーゼおよびエンドヌクレアーゼ阻害剤で対応しています。

真菌感染症は免疫不全コホートにおいてニッチながら臨床的に重要なままです。サーベイランス研究では、難治性耳介軟骨膜炎症例の41.7%に真菌が関与していることが示されており、病原体特異的治療薬の必要性が強調されています。デバイスメーカーは術後コロニー形成を低減するための換気チューブへの抗真菌コーティングを研究しています。

薬物療法別:抗ウイルス薬の成長の中で抗生物質が優位

抗生物質は2025年売上高の48.35%を獲得し、耳感染症治療産業の中心に位置しています。しかし、管理政策および耳毒性に関するブラックボックス警告が、局所消毒薬、次亜塩素酸製剤、ナノワイヤー殺菌デバイスの並行開発を促進しています。抗ウイルス薬は迅速PCRパネルが数分以内に治療を誘導するにつれ、6.66%のCAGRで拡大しています。鎮痛薬および非ステロイド性抗炎症点耳薬は症状緩和を支援し、陰圧耳ポンプなどのデバイスベース療法は非薬理学的選択肢を提供しています。外科的介入は、従来全身麻酔を受けることを望まなかった患者を取り込み、外来設定への移行が進んでいます。

非抗生物質治療の台頭は、臨床医が従来の抗菌療法の代替を求める中で勢いを増しています。系統的レビューでは、急性外耳炎に対する局所消毒薬と抗生物質の間に同等の有効性が示されており、抗生物質管理イニシアチブを支持しています。次亜塩素酸送達システムやナノワイヤーベース治療を含む革新的アプローチは前臨床試験で有望性を示しており、細菌感染症管理に革命をもたらす可能性があります。治療選択における人工知能の統合は、病原体プロファイルを最適な抗菌レジメンと照合することで治療アウトカムを最適化します。

患者年齢層別:小児への注力が市場の進化を持続

小児セグメントは2025年収益の56.52%を獲得し、解剖学的感受性と未熟な免疫応答を反映しています。イタリアのコンセンサスガイドラインは、第一選択療法として90 mg/kg/日のナローバンドアモキシシリンを推奨しており、精密投与イニシアチブを支持しています。成人疾患は、業務関連の生産性損失に対する意識の高まりにより、6.73%のCAGRで最も急成長するサブセグメントとなっています。職場の健康プログラムは欠勤を制限するためにテレ耳鏡検査を補助し、成人の診断率を高めています。

高齢患者は多剤併用の課題を呈しており、開発者はQT延長リスクを回避するためのフルオロキノロン回避レジメンを含む低相互作用製剤を追求しています。青少年は小児と成人のガイドラインの間を移行するため、電子処方プラットフォームに組み込まれた柔軟な投与ツールが必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が外来ケアに移行

病院は2025年収益の47.05%を維持しましたが、外来への移行が加速しています。外来手術センターは、支払者が高コストの入院設定から処置を移行させるにつれ、6.78%のCAGRを示しています。耳鼻咽喉科クリニックは意思決定を迅速化し紹介を削減する統合画像診断の恩恵を受けています。在宅ケア設定は、特に農村部においてテレメディシンおよびスマートフォン診断を通じて拡大しています。在宅モニタリングに帰属する耳感染症治療市場規模は、遠隔患者モニタリングコードの償還に支えられ、2030年までに倍増すると予測されています。

外来手術センターは、外来処置を支援する規制変更および低侵襲介入に対する償還の改善から恩恵を受けています。外来鼓膜チューブ留置システムのFDA認可は外来外科ケアへの従来の障壁を排除し、コストを削減し患者の利便性を向上させています。在宅ケアの採用はスマートフォンベースの診断アプリケーションを通じて加速しており、FDAリスト掲載デバイスにより介護者主導の耳感染症スクリーニングが可能になっています。このケア提供の進化は、医療システムの負担を軽減しながら、患者が適時の介入にアクセスできるよう改善しています。

地域分析

北米は2025年の世界売上高の37.86%を占め、強固な保険カバレッジと迅速な技術普及を活用しています。メディケアは現在、外来鼓膜チューブ留置術を償還しており、外来スイートでの処置件数を増加させています。カナダの単一支払者制度はほぼ普遍的なワクチン接種カバレッジを確保し、重篤な感染症の発生率を低下させながら予防的需要を維持しています。メキシコの民間病院の成長はプレミアムデバイスの採用を促進しています。

欧州はプロバイオティクスおよびワクチン接種戦略を支援する強固な公衆衛生システムを持ち、これに続いています。同地域の抗菌薬管理に関する指令は広域スペクトル処方を制限し、固定用量配合剤の発売を促進しています。中東・アフリカは断片的な償還に妨げられながらも段階的な普及を記録していますが、慈善的なワクチン接種活動の恩恵を受けています。南米では民間保険会社がテレ耳鏡検査を試験的に導入し、アマゾンの遠隔地コミュニティにリーチしています。

アジア太平洋地域は7.68%のCAGRで最も急成長する地域を代表しています。中国の「健康中国2030」計画は耳鼻咽喉科の能力を拡大し、インドの医療機器マーケティングに関する行動規範は透明な商業化を促進しています。日本は統合された聴覚・前庭クリニックで高齢化人口に対応しています。オーストラリアのテレヘルスインセンティブは地理的孤立を克服しています。

規制環境

耳感染症治療薬は、上市までの時間と市販後の義務に影響する医薬品および医療機器の両経路にわたって位置づけられている。米国では、耳用抗生物質および抗生物質・ステロイド配合剤は、差別化製剤についてはNDA/505(b)(2)経路、ジェネリックについてはANDA経路を通じてFDAにより規制されており、一方で外来診療で使用される耳鼻咽喉科医療機器はFDAの医療機器認可プロセスに従い、外来導入を支えている。欧州では、EMAが急性中耳炎の予防に用いられるツール(Vaxneuvanceやシンフロリックスなどの肺炎球菌ワクチンを含む)について、一元化された製品情報とファーマコビジランスを維持している。

抗菌薬スチュワードシップは処方および償還の意思決定を形作っている。WHOのAWaRe抗生物質ガイダンスは、アモキシシリンを急性中耳炎の第一選択薬として位置づけることを強化し、不必要な抗生物質暴露を抑えるために軽症例に対する対症療法を重視している。予防面では、EMAは2026年1月にVaxneuvanceのEPARを更新し、乳児、小児、青少年における肺炎球菌(Streptococcus pneumoniae)による急性中耳炎の予防を含む適応症について最新情報を反映しており、ワクチン接種が耳感染症の疾病負荷低減の中心であり続けている。

バリューチェーン分析

バリューチェーンには、(1) 抗生物質、コルチコステロイド、抗真菌剤、保存剤、ポリマーを含む原薬・添加剤供給業者、(2) 液状耳用点滴剤および懸濁液の無菌製剤化および充填仕上げ、(3) 包装(必要に応じて子供の安全対策機能を備えた、一般的にLDPE製の点滴瓶)、(4) 卸売業者、小売薬局、病院薬局、診療所の調剤チャネルを通じた流通が含まれる。無菌製造は関門段階であり、高純度水システム、管理されたステンレス製バッチ処理・均質化、および検証済みの無菌充填が必要となるため、技術的な障壁が高まり、認定された受託製造能力が集中する結果となっている。

近年の製品発売は、製造承認および独占権プログラムが下流の供給可用性にどのように影響するかを示している。2025年12月、Cosette Pharmaceuticalsはシプロフロキサシン0.2%とヒドロコルチゾン1%配合のジェネリック耳用懸濁液について、180日間の競争的ジェネリック治療薬独占権を伴うFDA承認を取得し、配合療法における近期のチャネル充足と価格競争を支えている。2026年7月、Fonseca Biosciencesは商業製造に関する事前承認補足のFDA承認を受けて、米国でXTORO(フィナフロキサシン耳用懸濁液)を発売し、商業化のタイムラインにおいて認定製造拠点および法令順守型の供給計画が果たす役割を浮き立たせている。インドを拠点とする製造業者も、厳格な無菌局所製剤基準を満たしながら国内・輸出両市場への供給を拡大するため、耳用点滴剤の受託製造をますます活用している。

競合環境

耳感染症治療市場は中程度の断片化を示しています。Amnealなどの従来の製薬大手はFDA承認取得後にジェネリック配合点耳薬に注力し、医療技術スタートアップは不必要な抗生物質使用を半減させる革新的な画像診断を提供しています。Smith & Nephewは2024年7月にTusker Medicalを買収してトゥーラシステムを獲得し、耳鼻咽喉科デバイスポートフォリオを拡大しました。Integra LifeSciencesは2024年4月にAcclarentを買収し、低侵襲耳鼻咽喉科ソリューションを統合しました。

デバイスメーカーは鼓膜画像を自動的にグレード分けする人工知能に投資し、データの堀を構築しています。製薬会社は小児向けのフレーバーリングとドロッパーの人間工学を通じて差別化を図っています。診断企業と治療企業間のクロスライセンスがエンドツーエンドのケアモデルを加速させています。マイクロバイオームベースの予防薬開発企業への벤처キャピタルの関心は、広範な呼吸器への応用可能性から高まっています。

小児特異的製剤、配合療法、および活動中のエピソードを治療するだけでなく再発性感染症の根本原因に対処する予防的介入においてホワイトスペースの機会が生まれています。

耳感染症治療産業リーダー

American Diagnostic Corporation

Sanofi SA

Olympus Corporation

Novartis AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

再発エピソードの減少と広範な経験的抗生物質暴露の制限を目的とした、非抗生物質・非外科的アプローチにおいて機会が拡大している。2026年3月、Zinereo Pharmaは小児における再発性急性中耳炎の予防を目的としたLigilactobacillus salivarius PS7に基づくプロバイオティクス製剤Otibiomeの展開を発表し、小児セグメントで強調されている予防重視への市場シフトに合致している。同時に、FDA認可済みで在宅・診療所双方で使いやすい機器が、手術室での治療経路を超えて治療範囲を拡大している:Earfloは2026年5月に、非外科的な小児用耳圧治療機器の米国市場での提供を発表し、2026年6月の臨床論文では、小児滲出性中耳炎においてEarFlo自己通気機器を用いたアドヒアランスとティンパノメトリー改善が報告された。

製品の空白地帯は、病原体特異的な局所治療薬および差別化された耳用抗感染薬の分野にも依然として見られる。2026年6月、Laboratorios Salvatは、健常な鼓膜を有する成人の真菌性外耳炎に対するFDA承認治療薬として、Clotic(クロトリマゾール耳用溶液)の米国FDA承認を取得し、これまで承認された治療手段が限られていた真菌性疾患に対応するものとなった。局所抗生物質分野でのイノベーションも成熟カテゴリーに新風を吹き込んでおり、2026年7月には、FDAの製造認可を受けて急性外耳炎向けにXTORO(フィナフロキサシン耳用懸濁液)が米国で発売された。これらの商業的動向に加え、2025~2026年に発表された、キャリアプラットフォームや免疢細胞媒介輸送概念を含む経鼓膜デリバリー強化に関する研究は、中耳への薬剤浸透の改善と再治療の削減に焦点を当てた継続的な開発活動を後押ししている。

最近の業界動向

- 2026年7月:Fonseca Biosciencesは、商業製造に関する事前承認補足のFDA認可を受けて、急性外耳炎向けにXTORO(フィナフロキサシン耳用懸濁液)0.3%を米国で発売した。この発売により、旧来の分子や配合剤が主流のカテゴリーに新たなブランド局所抗生物質の選択肢が加わり、既存の耳用抗感染薬レジメンへの競争圧力が高まっている。

- 2026年4月:Earflaは、2歳以上で中耳内圧が陰圧かつ滲出液が蓄積している小児を対象とした耳圧治療機器について、FDA認可および米国市場での提供開始を発表した。これにより、診療所および在宅における非外科的管理経路へのアクセスが拡大し、滲出性中耳炎に対する早期介入を支援し、対象患者における手術室ベースの処置への依存を減らすことができる。

- 2024年10月:カナダ保健省は、眼および耳の外部感染症に対するSoothe抗生物質点滴薬の一般用医薬品(OTC)販売についてBausch + Lombに承認を与えた。OTC提供の拡大により、外耳感染症管理に対する消費者アクセスが広がり、局所耳用ケアにおける小売薬局チャネルの役割が強化される。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は耳感染症の診断および治療から生じる収益を対象とし、感染症および関連する痛みの管理に使用される医薬品および医師の監督下で行われる処置に対する支出を計上している。

対象範囲外:一般用医薬品による一般的なウェルネス製品、および耳感染症に対して処方または実施されていない無関係な聴覚ケアは対象外とする。

セグメンテーション概要

- 感染部位別

- 内耳感染症

- 中耳感染症

- 外耳感染症

- 原因病原体別

- ウイルス感染症

- 細菌感染症

- 真菌感染症

- 治療タイプ別

- 薬物療法

- 抗生物質

- 鎮痛薬および抗炎症薬

- 抗ウイルス薬

- その他

- 外科的処置

- 薬物療法

- 患者年齢層別

- 小児(0~12歳)

- 青少年(13~17歳)

- 成人(18~64歳)

- 高齢者(65歳以上)

- エンドユーザー別

- 病院

- 耳鼻咽喉科クリニック

- 外来手術センター

- 在宅ケア設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルが一次診療から耳鼻咽喉科への紹介・追跡までの実際の治療決定を反映するよう、疾病およびケアの経路を構築することから始まる。公衆衛生統計および臨床参照資料を用いて患者プールと典型的な治療パターンを設定し、それを治療件数へと変換する。

主要な入力情報は、CDCの発表資料、WHOのデータセット、NIHおよびNLMが提供する臨床文献、FDAの医薬品ラベリングおよび安全性に関する最新情報、OECDの医療指標(国別比較が可能な場合)など、無料で利用可能な情報源から取得している。また、企業の開示資料、投資家向け説明資料、信頼性の高い医療関連報道も確認し、治療構成の変化や価格動向を把握しており、企業財務情報および特許動向の追跡には、対象期間におけるイノベーションの進行速度を確認するため、有料サブスクリプションを選択的に利用している。このリストは例示であり、データ収集、検証、および調査内容の明確化のために他の多くの情報源も使用されている。

一次インタビューおよび調査

一次調査は、経過観察がどの程度用いられているか、年齢層によって処方がどのように異なるか、いつ処置が優先されるかなど、デスクリサーチの情報源だけでは十分に説明できない点を検証するために用いられる。主要地域にわたる臨床医、病院薬局チーム、流通業者、業界専門家など多様な関係者と対話し、利用状況、価格動向、チャネル構成に関する前提を実務的な観点から確認している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):14% | アジア太平洋地域:43% |

| ミッド層:54% | 部門・事業責任者:41% | 欧州・中東・アフリカ:36% |

| 中小規模企業:19% | マネージャー:45% | アメリカ大陸:21% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの両方の論理を組み合わせて構築されており、まず疫学および受診行動パターンを用いて需要プールを再構築し、その後、供給側およびチャネルの指標と照合して価値を検証する。トップダウンのアプローチは、中耳炎の発生率から始まり、感染部位および想定される病原体によって区分し、年齢層別の治療率を適用し、医薬品および処置を反映した治療件数当たりの平均コストを割り当てる。

計算を現実的なものとするため、抗生物質および鎮痛剤の処方割合、処置適用率、平均治療期間、製剤別の価格および構成の変化、患者を治療コホートに移行させる地域別のアクセス動向など、少数の再現可能な入力項目を利用している。予測は、耐性動向、ガイドラインの変更、支払者行動、新規治療法の採用に関する専門家からの年次見解に基づくシナリオ分析を用いて生成される。小規模な国々でボトムアップの詳細情報が乏しい場合には、比較可能な医療制度からの代理利用率を使用し、最終確定前に人口およびアクセスの差異を調整している。

データ検証および更新サイクル

算出結果は、患者数、ガイドラインに基づく治療構成、観測された価格帯といった独立した指標と照合され、その後、要因が明確に説明できるまで差異が検討される。モデルが急激な構成変化、異常な地域的増加、あるいは公的な証拠と整合しない価格変動を示した場合には、回答者に再度確認を行う。

第二の分析担当者が主要な前提、計算、単位変換を確認し、残存する異常値は推定値を確定する前に解消される。本レポートは毎年更新され、重要な出来事が発生した際にも更新が行われ、最終的な提供前レビューを経て、クライアントに最新の見解が提供される。

Mordor Intelligenceによる耳感染症治療市場推定値と他の公表推定値との比較

耳感染症治療に関して公表されている市場価値は、誰もが類似の医療用語を使用していても、その背後にある集計ルールが同一でないため、大きく異なる場合がある。最大の相違は通常、治療価値として何が含まれるか、どの年および通貨のタイミングが用いられるか、治療構成の変化に応じて平均価格がどのように前進的に調整されるかから生じる。

この市場では、よくある差異の要因は、処置による収益が医薬品と合わせて計上されているか、また経過観察がゼロ収益のケースとして扱われているか、あるいは後に有償治療へ移行すると仮定されているかである。もう一つのよくある要因はASP(平均販売価格)ロジックであり、抗生物質の構成、ブランド品対ジェネリック品の割合、地域別の償還規制が実現価格の経路を変化させるにもかかわらず、一部の推定値では単一のインフレ要因を用いて価格を前進させている。また、新たなガイドラインや安全性の変更後に推定値が更新されない場合にも、総額に相違が生じる可能性があり、そのため、Mordor Intelligenceが適用している、モデルで使用される更新頻度と通貨換算タイミングの確認が重要となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.39 B (2026) | |

| 業界調査出版社A | USD 13.09 B (2025) | 異なる基準年およびより長期の予測期間を使用しており、価格動向はより広範な治療カテゴリーで前進的に反映されているように見え、これにより医薬品と処置の間の構成変化における段階的な変動が平滑化される可能性がある。 |

| 業界調査出版社B | USD 12.08 B (2024) | 時系列上でより早い時点に価値を固定しており、公開概要では医薬品タイプによる枠組みに重点を置く傾向があり、処置による収益および後年の治療構成の変化が十分に反映されていない場合、総額を過小評価する可能性がある。 |

両者を合わせて見ると、この差異は需要に関する真の見解の相違ではなく、主に時期と対象範囲の違いを反映していることがわかる。治療患者数の構築、治療構成、価格動向のステップを可視化し、容易に再確認できる状態に保つことで、実際の医療パターンと整合させやすい数値が得られる。

レポートで回答される主要な質問

抗菌薬耐性が広まっているにもかかわらず、耳感染症治療市場が成長している理由は何ですか?

小児向け治療法の必要性、低侵襲鼓膜チューブデバイスの採用拡大、およびワクチン接種プログラムの拡充が耐性関連の課題を相殺し、2031年にかけて5.05%のCAGRを支えています。

どの地域が最も急速に成長すると予測されており、その加速を促進する要因は何ですか?

アジア太平洋地域はユニバーサルヘルスカバレッジへの投資、耳鼻咽喉科インフラの急速な拡大、および中産階級の購買力の向上により、最高の7.68%のCAGRを示しています。

外来鼓膜チューブ留置システムはケア提供をどのように再構築していますか?

ハミングバードTTSなどのデバイスは全身麻酔なしでのチューブ留置を可能にし、コストを削減し処置へのアクセスを向上させており、外来手術センターの成長を6.78%のCAGRで促進しています。

プロバイオティクスは耳感染症予防においてどのような役割を果たしていますか?

臨床試験では、プロバイオティクスの補充がハイリスク小児における急性中耳炎の発生率を20%低下させ、ワクチン接種を補完し抗生物質使用を削減できることが示されています。

臨床試験では、プロバイオティクスの補充がハイリスク小児における急性中耳炎の発生率を20%低下させ、ワクチン接種を補完し抗生物質使用を削減できることが示されています。

耳感染症治療市場規模は2026年に133億9,000万米ドルに達し、5.05%のCAGR軌道の下で2031年までに171億2,000万米ドルに達する見込みです。

最も急速に拡大している治療タイプはどれですか?

最も急速に拡大している治療タイプはどれですか?

最終更新日: