GCC赤身肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

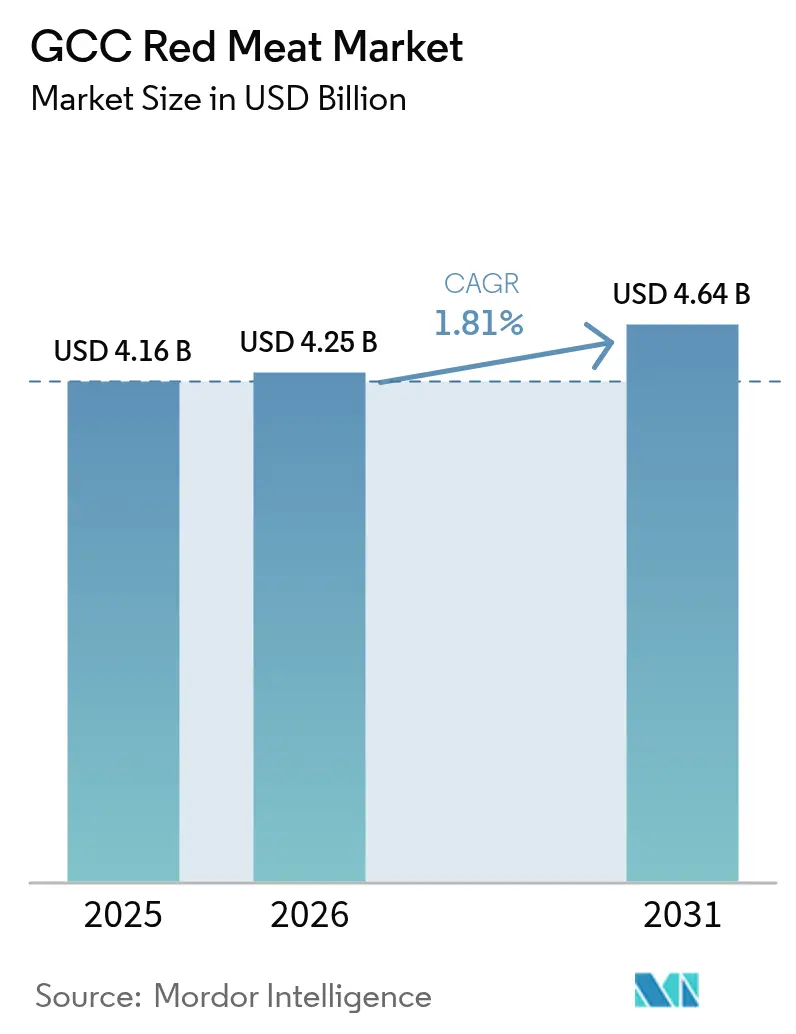

| 基準年の市場規模 (2025) | 4.16 十億米ドル |

| 市場規模 (2026) | 4.25 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 1.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC赤身肉市場分析

GCC赤身肉市場の規模は2025年に41億6,000万USDと評価され、2026年の42億5,000万USDから2031年には46億4,000万USDに達すると推定されており、予測期間(2026年〜2031年)においてCAGR 1.81%で成長する見込みです。GCC赤身肉市場は主に、宗教的行事や家族の集まりをはじめとする日常の食事や社交の場において、羊肉・マトン・牛肉が中心的な役割を果たすという食文化的嗜好によって牽引されています。ハイパーマーケットやeコマース食料品プラットフォームを含む近代的な小売業態の急速な拡大により、チルドおよびプレミアム輸入カットの入手可能性が向上し、消費頻度の増加につながっています。ホテル、ケータリングサービス、クイックサービスレストランを含む接客業の成長も需要を押し上げており、赤身肉はグリル、シャワルマ、ケバブ、伝統料理の主要食材となっています。統計総局によると、サウジアラビアには65,103軒のホテルおよびレストランがあります[1]出典:統計総局、「業種別・経済活動別事業所数」、stats.gov.sa。さらに、消費者の嗜好はトレーサビリティが確保されたハラール認証・オーガニック・グラスフェッド肉へとシフトしており、小売業者はプレミアム製品ラインナップの拡充を迫られています。乾燥した気候条件による国内畜産生産の限界から輸入依存度が高く、安定した貿易流入と多様な製品ラインナップが市場成長を支えています。

レポートの主要ポイント

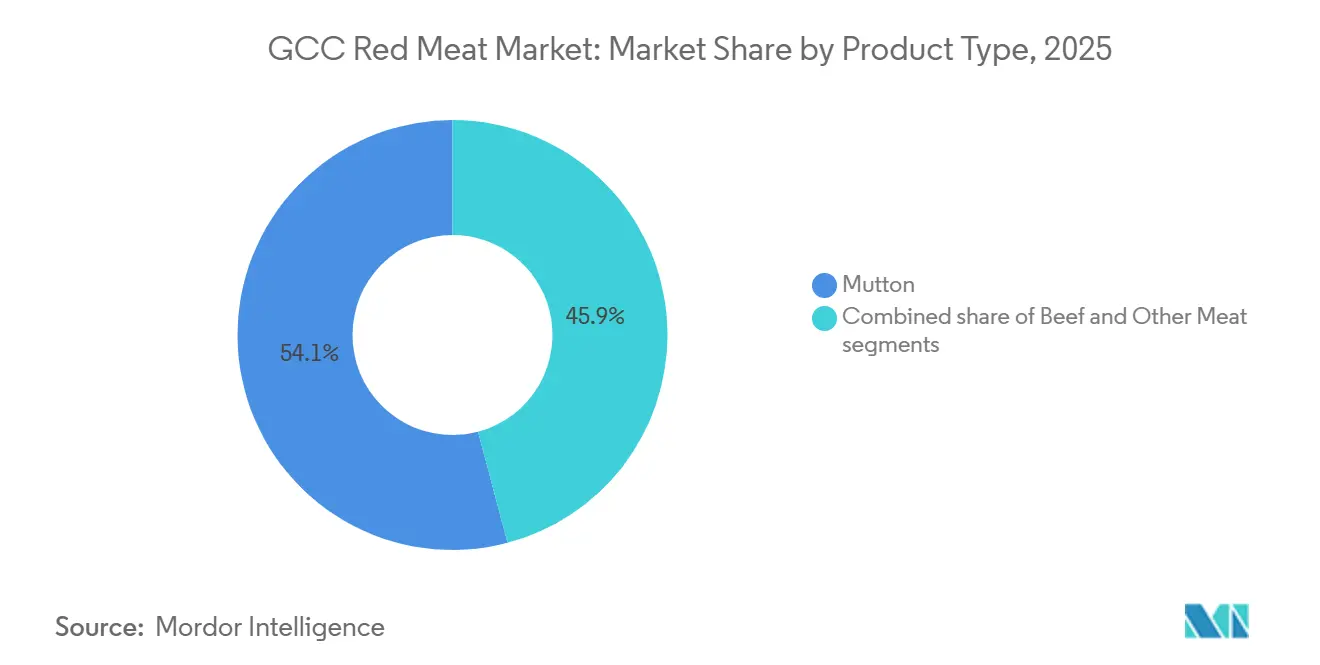

- 製品タイプ別では、マトンが2025年のGCC赤身肉市場シェアの54.12%を占めてトップとなり、牛肉は2031年にかけてCAGR 2.71%で拡大する見込みです。

- カテゴリー別では、従来型肉が2025年のGCC赤身肉市場規模の89.32%を占めましたが、オーガニック肉は2031年にかけてCAGR 2.94%で成長すると予測されています。

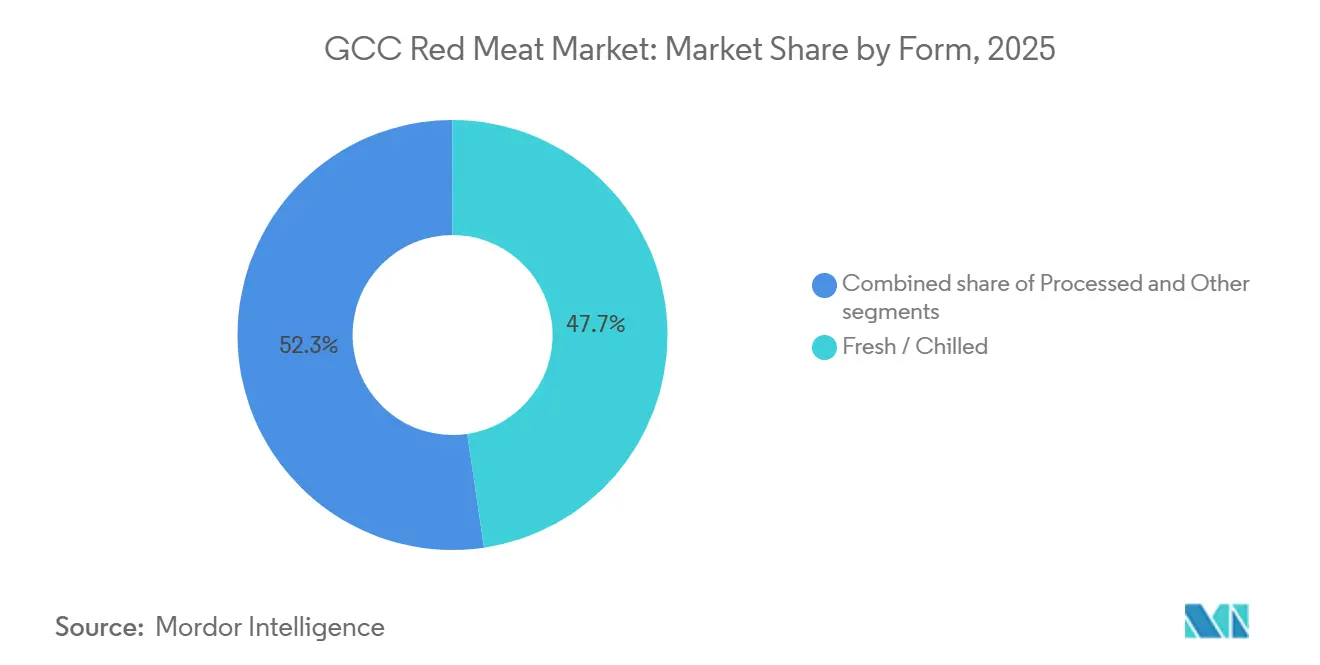

- 形態別では、生鮮・チルド形態が2025年のGCC赤身肉市場規模の47.66%のシェアを獲得し、加工肉はCAGR 2.81%で2031年にかけて最も速い成長が見込まれています。

- 流通チャネル別では、オフトレードが2025年のGCC赤身肉市場シェアの59.41%を占め、オントレードは2026年〜2031年にかけてCAGR 2.65%の成長が期待されています。

- 地域別では、サウジアラビアが2025年のGCC赤身肉市場規模の42.35%を占めましたが、カタールは予測期間中にCAGR 3.01%で最高の成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC赤身肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養豊富な赤身肉への需要を高める健康意識の向上 | +0.4% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 赤身肉消費を増加させる西洋的食習慣 | +0.5% | アラブ首長国連邦、サウジアラビア、クウェート | 短期(2年以内) |

| 観光・接客・フードサービス部門の拡大 | +0.6% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 食肉加工および技術への投資拡大 | +0.3% | サウジアラビア、アラブ首長国連邦 | 中期(2〜4年) |

| 食料安全保障と畜産開発に対する政府支援 | +0.5% | GCC全域、特にサウジアラビアとカタール | 長期(4年以上) |

| 食肉製品のトレーサビリティと品質保証への注力強化 | +0.2% | アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養豊富な赤身肉への需要を高める健康意識の向上

GCC諸国における健康意識の高まりにより、消費者はタンパク質が豊富な食品を選ぶようになっており、赤身肉は筋力とエネルギーレベルをサポートする鉄分、亜鉛、ビタミンB12、必須アミノ酸の重要な供給源として位置づけられています。消費を減らすのではなく、多くの消費者は天然・グラスフェッド・最小限加工とラベルされた赤身牛肉や羊肉などのプレミアムカットへと適量摂取にシフトしています。バランスの取れた食事と活動的なライフスタイルへの関心の高まりが、栄養価の高い動物性タンパク質への需要を押し上げています。このトレンドは公衆衛生上の懸念によってさらに後押しされています。裕福なガルフ地域の消費者は、政府の健康増進施策や心血管疾患の増加を背景に、赤身牛肉やオーガニックマトンなどのより脂肪分の少ないグラスフェッド牛肉へとタンパク質摂取をシフトしています。国連開発計画によると、2023年2月時点でアラブ首長国連邦における全死亡の34%が心血管疾患によるものであり、消費者は食事の選択において栄養成分と肉の品質をより重視するようになっています[2]出典:国連開発計画、「アラブ首長国連邦における非感染性疾患の予防・管理への投資の必要性」、undp.org。

赤身肉消費を増加させる西洋的食習慣

西洋的な食習慣がGCC地域の食の嗜好にますます影響を与えています。大規模な外国人労働者の存在とグローバル化した都市型ライフスタイルが、バーガー、ステーキ、サンドイッチ、加工牛肉製品の消費拡大に寄与しています。国際的なレストランチェーン、カフェ、デリバリープラットフォームの広範な普及により、牛肉を使った食事は特に若い消費者や専門職の間で日常的な食事の一部となり、特別な機会を超えて広がっています。このトレンドは地域の人口構成と密接に関連しています。例えばサウジアラビアでは、非サウジ人が生産年齢人口(15〜64歳)の89.9%を占めており、西洋料理に一般的に関連する牛肉やその他の赤身肉製品への需要を牽引する多様な食習慣をもたらしています[3]出典:統計総局、「人口推計公表2024年」、stats.gov.sa。

観光・接客・フードサービス部門の拡大

GCC諸国における観光・接客・フードサービス産業の成長が、赤身肉需要の大幅な増加を牽引しています。ホテル、リゾート、ケータリング会社、レストランはビュッフェ、グリル、国際料理の提供に牛肉と羊肉を多用しています。大規模イベント、ビジネス旅行、宗教観光による大量消費が継続的に維持される一方、プレミアムダイニング施設やカジュアルレストランではステーキ、ケバブ、バーベキュープラッターなど肉を中心とした料理が頻繁に提供されています。多様な来訪者の嗜好に対応するため、フードサービス事業者はメニューの多様性と品質を重視し、チルドおよび冷凍赤身肉の調達増加につながっており、地域の市場成長を支えています。

食肉加工および技術への投資拡大

食肉加工インフラと最新技術への投資増加が、製品品質、賞味期限、サプライチェーンの信頼性を向上させることでGCC赤身肉市場を強化しています。政府および民間企業は、自動化された食肉処理場、コールドチェーン物流、真空シールや改変雰囲気包装を含む先進的な包装システムの拡充に注力しています。これらの進歩により、小売業者はより長期間にわたって新鮮で安全な食肉を提供できるようになっています。さらに、これらの改善は、忙しい都市部の消費者のニーズに応える部位別カット、マリネ製品、調理済み食品などの付加価値形態を支えています。加工効率の向上と廃棄物の削減により、スーパーマーケットやオンラインプラットフォームでの製品供給が拡大し、地域における赤身肉の購入頻度が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤身肉消費に関連する健康懸念の高まり | -0.3% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 植物性タンパク質および代替タンパク質へのシフトの拡大 | -0.4% | アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| 価格変動と投入コストの変動 | -0.3% | GCC全域 | 短期(2年以内) |

| 国内畜産生産能力の制約 | -0.2% | GCC全域、特にバーレーンとクウェート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質および代替タンパク質へのシフトの拡大

植物性タンパク質および代替タンパク質への嗜好の高まりが、GCC赤身肉市場の制約要因となっています。健康意識の高い若い消費者は、豆類、大豆、その他の非動物性原料から作られた肉代替品をますます選ぶようになっています。レストランや小売チェーンはベジタリアンおよびフレキシタリアンのメニューオプションを拡充し、従来の牛肉や羊肉への依存を減らす便利な代替品を消費者に提供しています。持続可能性への意識の高まりと軽い食事への関心が、肉の完全排除ではなく部分的な代替を促進し、一人当たりの消費頻度を徐々に低下させています。代替タンパク質の入手可能性と受容性が高まるにつれ、需要の一部が従来の赤身肉製品から離れ、市場全体の成長を緩やかにしています。

価格変動と投入コストの変動

価格変動と投入コストの変動は、GCC地域が輸入家畜および飼料に大きく依存していることから、GCC赤身肉市場を制約しています。この依存性により、価格はグローバルなサプライチェーンの混乱、運賃、為替変動の影響を受けやすくなっています。飼料コスト、輸送費、コールドチェーン物流の変動は小売価格やフードサービス価格に直接影響し、牛肉や羊肉の急激な価格上昇をもたらすことがあります。価格の不確実性に対応するため、レストランはメニューを変更し、家庭では鶏肉やより手頃なタンパク質代替品を選ぶようになり、購入頻度が低下しています。その結果、この価格変動は需要の安定性を損ない、一貫した市場成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マトンが優位を保ち、牛肉はファストフード拡大で伸長

マトンセグメントは2025年に54.12%の市場シェアを占め、伝統的なガルフ料理におけるマトンへの文化的嗜好に牽引されています。一方、牛肉セグメントは西洋系クイックサービスレストランチェーンの拡大と外国人人口の増加により、2031年にかけてCAGR 2.71%で成長すると予測されています。GCC諸国における羊肉需要は、羊肉とヤギ肉が日常の食事、祝祭の機会、家族の宴会や地域の祝典などの宗教的行事において中心的な役割を果たすという深く根付いた食文化的伝統によって牽引されています。マンディ、カブサ、スロークックシチューなどの地域料理は、その風味と本格性のためにマトンを特に必要とし、一貫した文化的重要性を確保しています。新鮮に屠殺されたハラール肉への嗜好と、家庭やケータリングにおける丸ごと調理の慣行が安定した消費を支えています。さらに、イベント、結婚式、宗教観光向けの大規模ケータリングが羊肉とヤギ肉の大量需要を継続的に生み出し、年間を通じて安定した市場需要を維持しています。

GCCにおける牛肉消費は都市型ライフスタイルと国際的な食文化の採用に影響されており、バーガー、ステーキ、シャワルマ、加工牛肉製品などがレストランやデリバリープラットフォームで人気を博しています。クイックサービスレストラン、カジュアルダイニングチェーン、ファストフードチェーン、プレミアムステーキハウスの拡大が消費増加に寄与しており、特に若い消費者や外国人の間で特別な機会を超えて広がっています。小売業者はチルド・穀物飼育・部位別カットを推進し、家庭での調理の利便性を高めています。さらに、近代的な小売業やeコマース食料品チャネルの成長により輸入牛肉の多様な品種へのアクセスが向上し、地域全体でより頻繁かつ多様な消費パターンを促進しています。

カテゴリー別:プレミアム化の中でオーガニックニッチが拡大

従来型赤身肉は2025年のGCC赤身肉市場の89.32%を占め、オーガニック赤身肉は2026年〜2031年の予測期間中に2.94%の成長率で拡大すると予測されています。GCCにおける従来型赤身肉の需要は、その手頃な価格、広範な入手可能性、家庭やフードサービス施設における日常の食事への組み込みによって牽引されています。スーパーマーケット、精肉店、ケータリング業者は、日常の調理、社員食堂、大衆向けレストランへの安定した供給を維持するために輸入冷凍・チルド牛肉とマトンに依存しています。価格に敏感な消費者や、労働者宿舎、学校、施設厨房を含む大規模ケータリング事業は、安定した品質と低コストから従来型カットを好みます。伝統料理やクイックサービスメニューにおける大量調理の継続的なニーズが、従来型赤身肉を地域の主要な数量セグメントとして維持しています。

GCCにおけるオーガニック赤身肉市場は主に、クリーンラベル、動物福祉基準の遵守、最小限加工の食品オプションを優先するプレミアム消費者層の拡大によって牽引されています。栄養と食品トレーサビリティへの意識の向上により、消費者はグラスフェッドでホルモン不使用の肉を好むようになり、高級スーパーマーケットや専門オンライン小売業者を通じて購入することが多くなっています。さらに、プレミアムレストランや健康志向のミールプロバイダーは、メニューを差別化しウェルネス意識の高い顧客にアピールするためにオーガニック調達を重視しています。可処分所得が量より質へとシフトするにつれ、認証済みオーガニックハラール肉への需要は特に都市部および高所得層の間で成長し続けています。

形態別:利便性が伝統を上回り加工品が伸長

生鮮・チルド形態は2025年に47.66%を占め、加工品は2026年〜2031年にかけてCAGR 2.81%で成長しています。GCCにおける生鮮・チルド赤身肉の需要は主に、新鮮に屠殺されたハラール製品への強い嗜好と、生鮮カットが伝統料理に優れた風味と本格性をもたらすという信念によって牽引されています。ハイパーマーケットや地元精肉店の近代的な精肉カウンターにより、顧客は特定のカットと部位サイズを選択でき、家庭での調理のための頻繁な購入を促進しています。コールドチェーン物流と冷蔵輸送の進歩により、主要都市圏を超えた入手可能性が向上しています。さらに、レストランやケータリングサービスはグリルやスロークックレシピにチルド肉を好みます。食文化的慣行と鮮度保証の向上の組み合わせが、家庭やフードサービスチャネルにおける生鮮・チルドセグメントへの高い嗜好を維持しています。

GCCにおける加工赤身肉の成長は、急速な都市型ライフスタイルと便利な食事ソリューションへの依存増加によって牽引されています。ソーセージ、バーガーパティ、デリスライス、調理済みマリネ肉などの製品は、家庭での迅速な食事準備や大量のレストラン業務に対応しています。クイックサービスレストラン、学校給食プログラム、デリバリープラットフォームの拡大が、加工牛肉を使ったサンドイッチやスナックベースの食事の定期的な消費を促進しています。さらに、魅力的な包装、延長された賞味期限、一貫した風味プロファイルなどの特徴が若い消費者や外国人人口にアピールし、加工肉を従来の生カットに対する実用的な代替品として位置づけています。

流通チャネル別:オントレードがオフトレードの優位に挑戦

オフトレードチャネルは2025年に59.41%を占め、オントレードはCAGR 2.65%で拡大しています。オフトレードセグメントは主に、スーパーマーケット、ハイパーマーケット、近隣の精肉店、オンライン食料品プラットフォームを通じた家庭での購入に影響されています。消費者は家庭での調理や家族の集まりのために肉を購入するためにこれらのチャネルを選ぶことが多いです。豊富な品揃え、プロモーション価格、大容量包装形態などの要因が、特に週末や祝祭シーズンにまとめ買い行動を促進しています。冷蔵・包装技術の進歩により、小売業者は賞味期限が延長されたチルド・冷凍・調理済み食品オプションを提供できるようになっています。さらに、eコマースデリバリーが定期購入の利便性を高めています。これらの要素が合わさって、日常の消費ニーズに対する小売販売量の増加に貢献しています。

オントレード市場は、牛肉と羊肉料理を多く取り扱うレストラン、ホテル、ケータリング会社、屋台などにわたる活発なフードサービス活動から恩恵を受けています。グリル肉、シャワルマ、ケバブ、ステーキベースのメニューなどの人気メニューは地元住民と観光客の両方にアピールし、赤身肉をダイニング体験の重要な要素として確立しています。ビジネス旅行、強い社交的ダイニング文化、大規模な集まりなどの要因がレストラン来客数の増加に寄与しています。さらに、クイックサービスチェーンやカジュアルダイニング施設が特別な機会を超えた頻繁な消費を促進しています。継続的なメニューの革新とプレミアムダイニングコンセプトの採用が、地域全体のフードサービス事業者による赤身肉調達をさらに促進しています。

地域分析

サウジアラビアは2025年のGCC赤身肉市場において42.35%のシェアを占めました。サウジアラビアにおける赤身肉の需要は主に、家族の集まりや社交の場で提供される伝統料理において羊肉と牛肉が不可欠であるという文化的重要性によって牽引されています。さらに、宗教的来訪者や国内イベント向けの大規模ケータリングもこの需要に寄与しています。大規模な外国人労働者が多様な調理スタイルとレストランの提供を通じて日常消費を押し上げています。広範な精肉店と近代的なハイパーマーケットにより生鮮ハラールカットの入手可能性が確保されています。さらに、食料安全保障の強化と安定した輸入チャネルの維持を目的とした政府の取り組みが一貫した供給を支え、家庭とフードサービス部門全体で安定した消費を維持しています。

カタールは2031年にかけてCAGR 3.01%を達成すると予測されており、主要な成長市場として位置づけられています。カタールの赤身肉市場は、牛肉と羊肉が一般的に使用されるグローバル料理を取り入れた大規模な国際居住者人口とダイナミックな接客業から恩恵を受けています。プレミアムダイニング施設、ホテルビュッフェ、ケータリングサービスが継続的な大量需要を牽引しています。さらに、消費者は便利な食事準備のために近代的な小売店で入手可能なチルドおよび部位別カットをますます選ぶようになっています。同国の強固なコールドチェーンインフラと高品質輸入肉への嗜好が、家庭とレストランの両方での定期的な消費をさらに支えています。

クウェート、バーレーン、オマーン、その他の小規模GCC経済圏における定期的な社交訪問と週末の集まりが、近隣の精肉店や地元市場から主に調達される羊肉と牛肉の丸ごとカットや大量購入への継続的な需要を牽引しています。さらに、越境貿易と確立された輸入ネットワークが様々な産地の肉の年間を通じた入手可能性を確保しています。これにより消費者は味の嗜好や調理方法に基づいて製品を選択でき、レストラン需要を超えた安定した消費をさらに維持しています。

競合環境

GCC赤身肉市場は中程度の分散を示しており、Almarai、Tanmiah、Al Islamiなどの地域プレーヤーがブラジル企業のJBSおよびBRFと競合しています。地元ブランドは、ハラール保証、地域の味の嗜好への精通、国内流通業者との確立された関係によって強い消費者信頼を背景に優位性を持っています。一方、グローバルサプライヤーは広範な製品ポートフォリオと安定した供給可能性を武器に競争しています。これにより、単一のグループが市場で支配的な地位を占めることのない競争環境が生まれています。

市場競争は流通チャネルにも及んでおり、小売業者とフードサービス事業者は信頼性、品質の認知、ブランド評判などの要因に基づいてサプライヤーを選択しています。地域企業は鮮度、地元調達、文化的関連性などの属性に注力することが多い一方、多国籍企業は標準化された品質と国際料理に合わせた多様な製品ラインナップを優先しています。これらの異なる戦略により、両タイプのプレーヤーは価格競争のみに依存するのではなく、異なる消費者嗜好に対応することで共存できています。

トレーサビリティ、食品安全の透明性、サプライチェーン効率が小売業者や機関バイヤーにとって重要な購買要因として浮上するにつれ、技術とコンプライアンス能力が競争力に与える影響が増しています。規模が大きく組織化された企業は厳格な規制・文書要件を満たす能力が高い一方、小規模な加工業者はニッチ市場や関係主導型チャネルに集中することが多いです。業務の複雑性が高まる中、規模とコンプライアンス対応力が持続的な市場プレゼンスの重要な決定要因となるため、パートナーシップ、買収、段階的な統合が予想されています。

GCC赤身肉産業リーダー

BRF S.A.

Tanmiah Food Company

The Savola Group

JBS S.A.

Almarai Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BRFとハラール製品開発会社(HPDC)がサウジアラビアのジェッダに新たな食品加工施設の設立を発表しました。1億6,000万USDの投資によりBRF Arabiaのサウジ市場における地位を強化し、王国との食品安全パートナーシップを強固にします。同施設は年間生産能力4万トンで、加工鶏肉および牛肉ベースの製品に注力します。

- 2024年12月:Tanmiah Food Companyは、業務効率とプロセス最適化を向上させるデジタルトランスフォーメーション戦略の一環として、リヤドで中央監視システム(CMS)を導入しました。CMSはリアルタイムデータ、IoT、ビッグデータを活用してバリューチェーン全体の監視を改善し、トレーサビリティと持続可能性向上のためにAIとブロックチェーンを統合する計画があります。

- 2024年11月:JBS S.A.はサウジアラビアのジェッダに新たな加工工場を開設し、地域での事業を大幅に拡大する戦略の一環としました。5,000万USDの投資により、同施設は同社の生産能力を4倍にすることを目指しています。

- 2024年3月:Almaraiは48億USDを超える投資を伴う5カ年戦略計画を発表しました。同社の戦略は、市場プレゼンスの拡大、売上の増加、事業セグメント全体の財務パフォーマンスの強化に焦点を当てています。

GCC赤身肉市場レポートの調査範囲

牛肉、マトンはタイプ別セグメントとして対象。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象。オフトレード、オントレードは流通チャネル別セグメントとして対象。バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦は国別セグメントとして対象。| 牛肉 |

| マトン |

| その他の肉 |

| 従来型肉 |

| オーガニック肉 |

| 生鮮・チルド |

| 冷凍 |

| 缶詰 |

| 加工品 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| オマーン |

| クウェート |

| カタール |

| バーレーン |

| GCCその他 |

| 製品タイプ別 | 牛肉 | |

| マトン | ||

| その他の肉 | ||

| カテゴリー別 | 従来型肉 | |

| オーガニック肉 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| オマーン | ||

| クウェート | ||

| カタール | ||

| バーレーン | ||

| GCCその他 | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみです。食肉は一般的に家庭での調理・消費のために小売店から購入されます。本調査対象市場では、未調理の食肉のみを対象としています。これは「加工品」形態に含まれる様々な形態で加工される場合があります。その他の食肉の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の肉 - その他の肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費される肉の種類ではありませんが、世界の特定の地域では存在感があります。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 鶏肉 - 鶏肉は白身肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これにはチキン、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉、羊肉、豚肉、ヤギ肉、仔牛肉、マトンなど、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | 食肉処理場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、アメリカアンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 通常大型で豚肉、牛肉、または仔牛肉から作られるイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性病原体による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛肉または仔牛肉の胸部または下胸部から取れる肉のカットです。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたチキン(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コンビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉のステーキのカットです。 |

| フードサービス | 家庭外で食事を準備するビジネス、機関、企業を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の飼料を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官を指します。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で飼育された牛から得られる牛肉です。穀物飼育の牛には、より早く太らせるために抗生物質や成長ホルモンが投与される場合もあります。 |

| グラスフェッド牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の薄切り肉です。 |

| 神戸牛 | 日本の兵庫県神戸市で生まれ、育てられ、屠殺された黒毛和種の和牛です。神戸牛として分類されるためには、兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛肉または豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の小さな豚脂肪の角切りを含む、細かく刻んだまたは挽いた熱処理豚肉から作られる大型のイタリアソーセージまたはランチョンミートです。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られるアメリカのスパイシーサラミの一種です。 |

| プレート | リブカットのすぐ下、牛の腹部から取れる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコプロテインを原料として調製された肉代替製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形状にプレスしたものです。 |

| 調理済み食品(RTC) | すべての食材が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調製または調理された食品製品を指します。 |

| レトルト包装 | 食品を非同期的に包装するプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割部分から得られる牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる食肉製品で、生、燻製、または漬け込まれた状態で、通常ケーシングに詰められます。 |

| ホタテ貝 | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダー型販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取れる牛肉のカットです。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸の人工池で養殖される熱帯のエビを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。