モバイル生体認証市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 53.77 十億米ドル |

| 市場規模 (2031) | 145.12 十億米ドル |

| 成長率 (2026 - 2031) | 21.95% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル生体認証市場分析

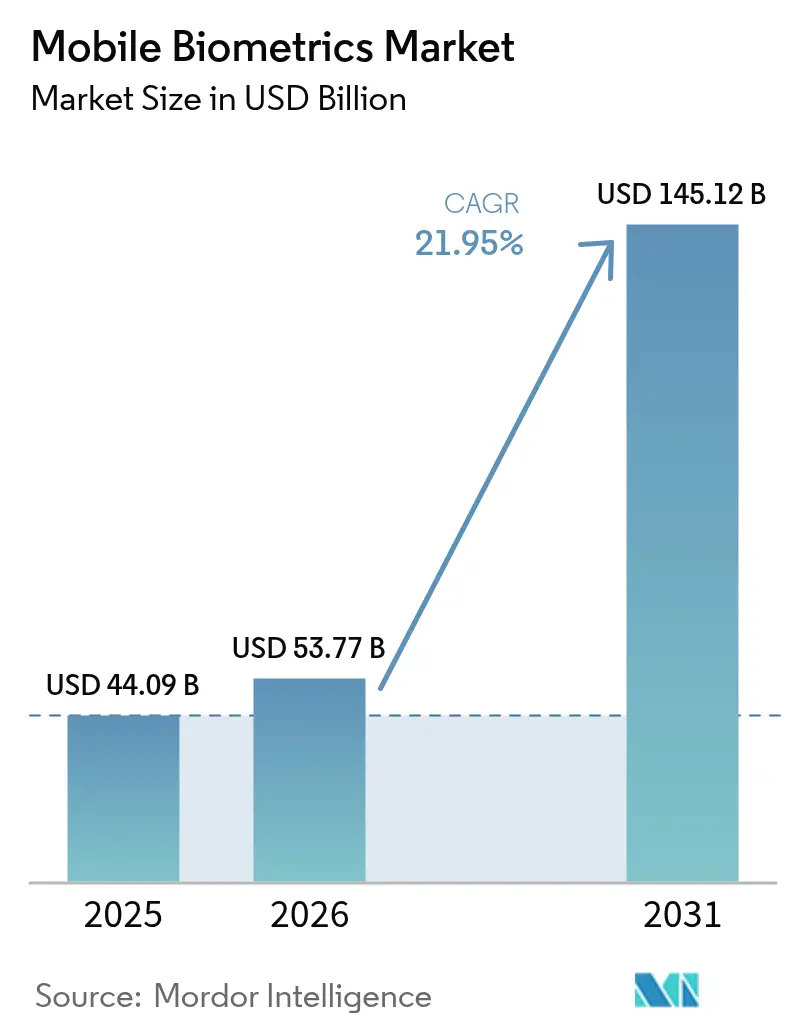

モバイル生体認証市場規模は2025年に440億9,000万米ドルと評価され、2026年の537億7,000万米ドルから2031年には1,451億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は21.95%です。成長の勢いは、5G接続性、デバイス上でのAI処理、および新興経済圏における厳格なデジタルアイデンティティ義務の収束から生まれています。エントリーレベルのAndroid端末に対するなりすまし攻撃の増加に伴い、静的チェックに代わる継続的な行動モニタリングが支持を集めています。コンポーネントのトレンドは、組織がクラウドベースの生体認証プラットフォームへ移行するにつれてサービスへと移行しつつあります。指紋センサーは成熟したコアと新モダリティにおけるイノベーションの最前線を示しています。デバイス需要はスマートフォンが主導していますが、スマートウェアラブルがペースを設定しており、常時接続型の環境的認証環境へのシフトを示しています。

主要レポートのポイント

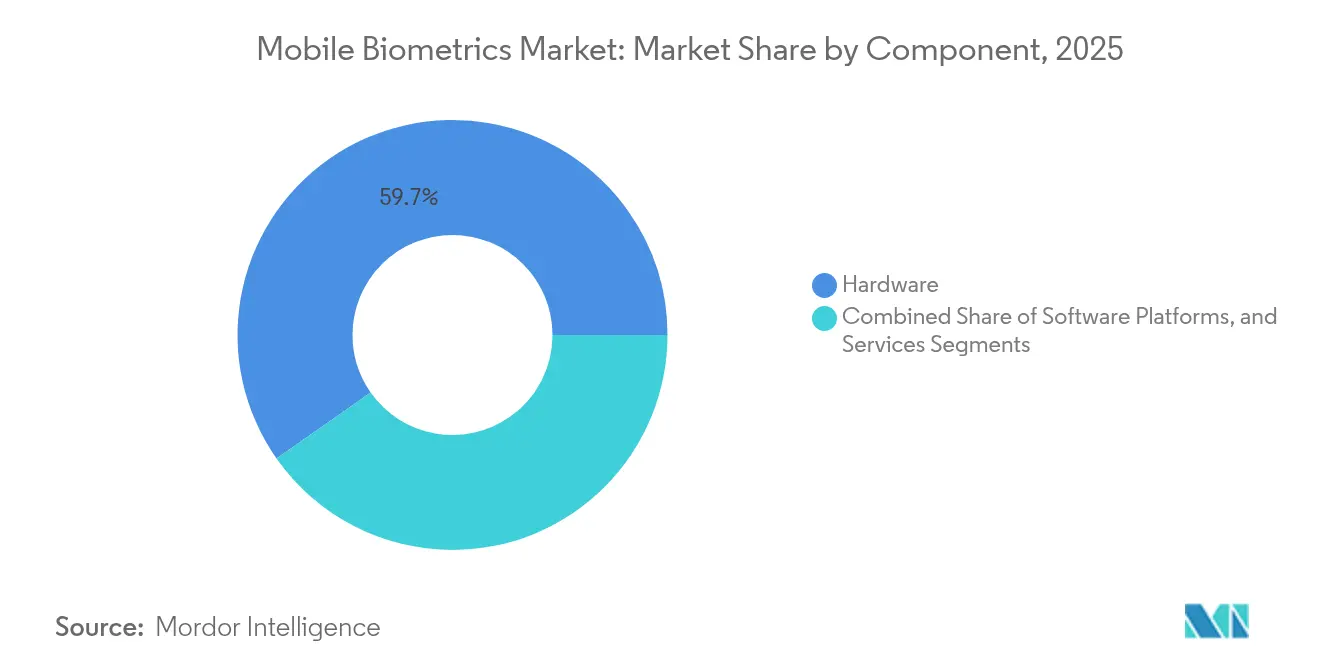

- コンポーネント別では、ハードウェアが2025年のモバイル生体認証市場シェアの59.74%を占め、サービスは2031年までに年平均成長率(CAGR)22.8%で成長すると予測されています。

- 認証モード別では、単要素方式が2025年の収益の70.85%を占め、多要素方式は2031年まで年平均成長率(CAGR)23.9%で成長する見込みです。

- 技術別では、指紋認識が2025年のモバイル生体認証市場規模の38.25%を占め、音声認識は2031年まで年平均成長率(CAGR)23.5%で急成長すると予測されています。

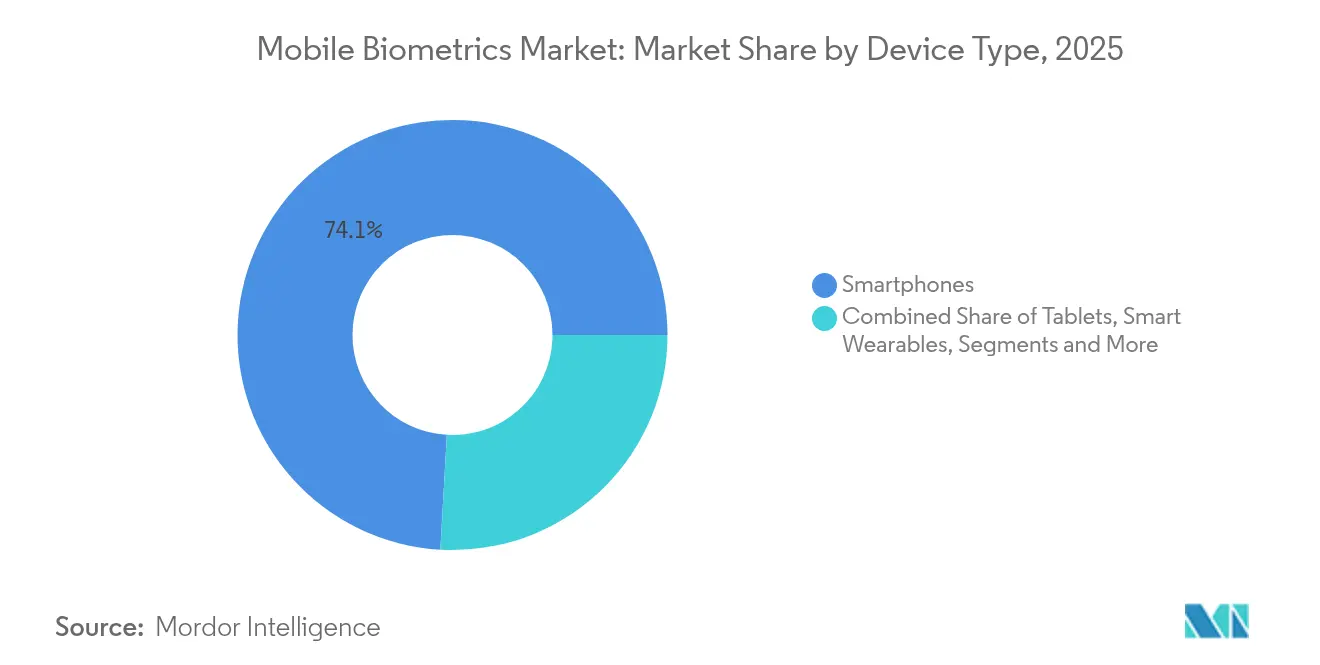

- デバイスタイプ別では、スマートフォンが2025年の収益の74.10%を生み出しましたが、スマートウェアラブルは予測期間中に年平均成長率(CAGR)25.6%で拡大する見込みです。

- 業種別では、BFSIが2025年の収益シェアの28.85%でトップとなり、ヘルスケアは2031年まで年平均成長率(CAGR)22.9%で成長すると予測されています。

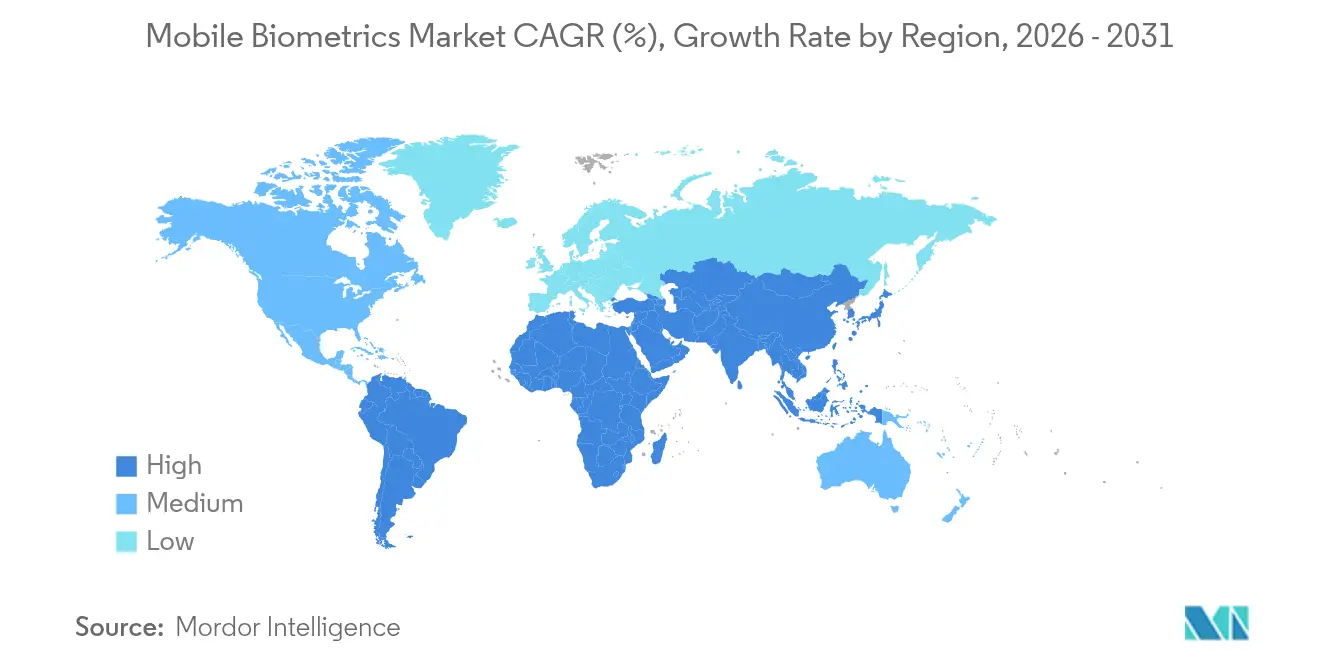

- 地域別では、アジア太平洋が2025年の収益の44.35%を占め、中東は2031年まで年平均成長率(CAGR)23.6%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイル生体認証市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドの統合決済インターフェース(UPI)エコシステムにおける二要素認証の急増 | +3.8% | インド(東南アジアへの波及あり) | 中期(2〜4年) |

| 中国OEMスマートフォンにおけるなりすまし検知を向上させる5G対応デバイス上AI | +4.2% | グローバル(中国およびアジア太平洋が主導) | 短期(2年以内) |

| ナイジェリア、ブラジル、インドネシアにおけるモバイルバンキング向けe-KYC義務化 | +2.9% | アフリカおよびラテンアメリカの新興市場 | 中期(2〜4年) |

| サブサハラアフリカ全域へのモバイル生体認証有権者登録キットの展開 | +1.7% | サブサハラアフリカ | 長期(4年以上) |

| 欧州デジタルアイデンティティウォレット規制による携帯電話での生体認証パスポート利用の加速 | +3.1% | 欧州連合 | 中期(2〜4年) |

| プレミアムセグメントにおけるディスプレイ内超音波センサーへのOEMシフト | +4.6% | グローバル(プレミアムスマートフォン市場に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インドのUPIエコシステムにおける二要素認証の急増

インドの統合決済インターフェースは、PINの代わりに指紋または顔認識を可能にし、不正行為を削減してマイクロトランザクションを高速化しています。このモデルはすでに東南アジア全域のウォレットプロバイダーに影響を与えており、銀行口座を持たない消費者の間でモバイル生体認証市場の採用を促進する可能性があります。銀行はチャージバックコストの削減というメリットを享受していますが、プライバシー規制当局はアーダール連携ストレージの慣行を引き続き精査しています。

中国OEMスマートフォンにおけるなりすまし検知を向上させる5G対応デバイス上AI

中国の端末メーカーは、2024年に生体認証詐欺が40%急増したことへの適時な対応として、ディープフェイクの試みをローカルで検知するAIモデルを組み込んでいます。このハードウェアとソフトウェアのバンドルは、グローバル競合他社のハードルを引き上げ、バッテリー寿命を維持しながらプレミアムポジショニングを支えています。

ナイジェリアおよびブラジルにおけるモバイルバンキング向けe-KYC義務化

新規制により銀行はオンボーディング時に生体認証スキャンを統合することが義務付けられ、口座開設時間が短縮され、不正申請が大幅に減少しています。ベンダーにとって、コンプライアンスの期限は特にクラウドホスト型認証プラットフォームにおけるサービス収益の加速に直結します。

欧州デジタルアイデンティティウォレット規制による携帯電話での生体認証パスポートの加速

EU加盟10カ国が、市民が生体認証で保護されたモバイルウォレットに国民IDや渡航書類を保存できるパイロットを開始しています。[1]欧州委員会プレスコーナー、「委員会、より容易な渡航のためのデジタルパスポートおよびIDカードを提案」、commission.europa.eu 標準の調和化により、マルチモーダルSDKへのクロスボーダー需要が促進され、ベンダーにとって統一されたアドレス可能市場が創出されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストAndroidデバイスにおける高いなりすまし攻撃率 | -2.8% | グローバル(新興市場に集中) | 短期(2年以内) |

| EUにおけるクラウドベース音声生体認証を制限する厳格なデータ主権法 | -1.9% | 欧州連合(グローバルへの影響あり) | 中期(2〜4年) |

| 継続的な行動認証におけるバッテリー消耗の懸念 | -1.4% | グローバル | 短期(2年以内) |

| 普遍的なモバイル生体認証パフォーマンスベンチマークの欠如 | -1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストAndroidデバイスにおける高いなりすまし攻撃率

低価格帯の端末は堅牢な生体検知機能を欠くことが多く、6回の試行のうち99%の確率でディープフェイク音声やマスクによるセンサーの突破を許してしまいます。このギャップはユーザーの信頼を損ない、アフリカの銀行が物理的なID確認を追加せざるを得なくなり、価格感応度の高いセグメントでの規模拡大を妨げています。

EUにおけるクラウド音声生体認証を制限する厳格なデータ主権法

欧州データ保護監督機関(EDPS)は、生体認証の声紋が第三国のクラウドに保存される場合の目的外利用リスクを警告しています。[2]欧州データ保護監督機関、「生体認証継続認証」、edps.europa.euベンダーはローカルデータセンターへの投資またはデバイス上処理への移行を余儀なくされ、総所有コストが上昇してロールアウトが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがクラウド移行を加速

ハードウェアのモバイル生体認証市場規模は2025年に263億5,000万米ドルで、収益シェアの59.74%に相当します。センサーメーカーは、コモディティ化が進む中でマージンを守るためにディスプレイ内超音波モジュールに投資しています。AI最適化チップはレイテンシーを圧縮し、低照度や濡れた指のシナリオでも使いやすさを確保しています。サービスは規模こそ小さいものの、銀行や病院が購入するサービスとしてのアイデンティティサブスクリプションを背景に年平均成長率(CAGR)22.8%で成長しています。プロバイダーはオーケストレーションダッシュボード、不正リスク分析、コンプライアンスレポートをバンドルし、設備投資を運用支出へとシフトさせています。

マネージドサービスへの需要は、病院がデータセンターの運営を避けるために生体認証患者登録をアウトソーシングするヘルスケア分野で最も顕著です。主要なサービスとしてのインフラストラクチャープレイヤーは生体認証APIを共同マーケティングし、リーチを拡大しています。一方、指紋、音声、行動シグナルを統合するソフトウェアプラットフォームは、マルチクラウド展開のインテグレーターとして戦略的な地位を占めています。これらの力が相まって、モバイル生体認証市場全体でより粘着性の高い年間経常収益を促進するサービスのフライホイールを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

認証モード別:単要素の優位性の中で多要素が台頭

単要素技術は2025年に312億3,000万米ドルを生み出し、iOSおよびAndroidにネイティブに組み込まれたワンタッチアンロックフローに対するユーザーの好みを裏付けています。しかし、規制当局や保険会社は現在、銀行に残存する不正行為の削減を求めており、生体認証とデバイスベースの暗号鍵を組み合わせた多要素展開に向けた新たな予算項目を誘導しています。

Android 15のパスキー統合は重要な役割を果たしており、FIDOクレデンシャルをハードウェアエンクレーブにキャッシュすることで、Googleはユーザーに気づかれることなく顔または指紋を第二要素として機能させることを可能にしています。企業はモバイルチェックアウトフローを放棄することなく多層防御を実現できます。生成AIを悪用したフィッシングキットが増加する中、取締役会レベルのリスク委員会がこのような多層的なコントロールを優先することが予想されます。

技術・モダリティ別:音声認識が指紋のリーダーシップを脅かす

2025年の収益の38.25%を占めているにもかかわらず、指紋スキャナーはディスプレイ内モジュールが中価格帯の端末に普及するにつれてマージン圧力に直面しています。一方、音声認識はスマートスピーカーの普及とコールセンターの近代化から恩恵を受けています。指紋センサーのモバイル生体認証市場シェアは依然として大きいものの、音声セグメントの年平均成長率(CAGR)23.5%は2031年にかけて地形が変化することを示唆しています。

アイルランド銀行などの金融機関は声紋展開に3,400万ユーロ(3,700万米ドル)を充当し、通話時間の50%削減とアカウント乗っ取り詐欺の低減を目標としています。マルチスペクトル静脈または虹彩システムは防衛・国境管理においてニッチながら収益性の高い分野にとどまっていますが、行動生体認証はバックグラウンドモードでの継続認証を確保し、バッテリー消耗の懸念を軽減しています。

デバイスタイプ別:スマートウェアラブルがスマートフォンの優位性に挑戦

スマートフォンは2025年に74.10%のシェアを占めましたが、ウェアラブルが2031年まで最大の年平均成長率(CAGR)25.6%を記録し、決済、チケット発行、企業向けシングルサインオン(SSO)のための主流の生体認証アンロックとして台頭するにつれて、そのシェアは徐々に低下しています。スマートリングの先駆者は光電脈波計測と静電容量センサーをバンドルし、わずかな電力消費でパッシブな歩行マッチングを可能にしています。

エッジAIファームウェアは現在、フィットネスバンド上でローカルに生体検知を処理し、生データの外部送信を最小化することでプライバシー規制を満たしています。FIPS認定リーダーを搭載した堅牢なハンドヘルドは法執行機関や倉庫環境で活躍し、収益性の高いながらも小規模なサブセグメントを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアの勢いがBFSIのリーダーシップに挑戦

BFSIは2025年に127億2,000万米ドルを占めました。PSD2、CCPA、および類似の規制への準拠により、銀行は生体認証リスクエンジンへの継続的な支出者として位置づけられています。しかし、ヘルスケア分野は非接触患者チェックインのパイロットや薬局の電子処方箋義務化に支えられ、年平均成長率(CAGR)22.9%で推移しています。NYUランゴーンの手のひらスキャン導入は主流での受け入れを示しており、重複記録エラーを20%削減すると予測されています。

政府需要は循環的ですが規模は大きく、有権者IDおよび国境管理予算に支えられています。小売業者は暗証番号入力を排除するための生体認証POSを試験的に導入し、通信事業者はSIMスワップ詐欺に対抗するために加入者ID認証を組み込んでいます。モバイル生体認証業界は、クラウドベンダーが業種固有のコンプライアンステンプレートをパッケージ化するにつれて、業種横断的なシナジーを見出しています。

地域分析

アジア太平洋は2025年に195億5,000万米ドルを生み出し、グローバル収益の44.35%に相当します。急速なスマートフォン普及、フィンテックアプリの増殖、政府主導のデジタルIDプログラムが地域トップの規模を支えています。中国OEMによるディスプレイ内超音波センサーの採用はサプライチェーン全体に波及し、部品表(BOM)コストを低下させて大量普及の土台を作っています。インドはアーダール連携の基盤を継続的に改善しており、二要素UPI取引が大都市圏を超えた加盟店受け入れを拡大しています。 中東は2025年に30億6,000万米ドルで、年平均成長率(CAGR)23.6%を誇る最も成長の速い地域です。UAEが物理的なエミレーツIDをモバイルクレデンシャルに置き換えていることは、全国的な相互運用性を加速させるトップダウンの政策の典型例です。クウェートのビジョン2035は生体認証登録を電子政府サービスへのアクセスと結びつけており、マルチモーダルキットへの需要を高めています。ドバイのインフラブーム(交通メガプロジェクトを含む)は、請負業者に生体認証アクセス制御の採用を促し、地域支出をさらに押し上げています。

北米は、企業がIAMスタックを近代化し、消費者向けバンキングがパスワードレスサインインへとシフトするにつれて、安定しているものの緩やかな成長を維持しています。JPMorgan Chaseの生体認証チェックアウトパイロットは、カードレス小売決済における近い将来の変曲点を示唆しています。欧州は構造的に魅力的ですが、厳格なGDPRおよびAI法の要件をナビゲートしています。EUデジタルアイデンティティウォレットは10カ国にわたって標準を調和させ、ベンダーの認証パイプラインを触媒しています。サブサハラアフリカはドル換算では小規模ですが、モバイル有権者登録キットの数量を牽引しており、ポータブル登録ハードウェアへの潜在的な需要を浮き彫りにしています。

規制環境

モバイルバイオメトリクスの展開は、ID、AI、プライバシーに関する規則によってますます形作られており、これらは具体的な技術要件や文書化要件に反映されています。欧州連合では、EU AI法(規則(EU)2024/1689)が特定のバイオメトリック識別用途を高リスクと分類し、適合性評価および技術文書化のハードルを高めています。主要な高リスク義務は2026年8月2日から適用される予定です。別途、EU実施規則2025/1566はID検証のためにETSI TS 119 461 V2.1.1(2025-02)を採用し、ベンダーおよびインテグレーターに対して加盟国全体で調和されたオンボーディングおよび検証慣行への移行を促しています。

EU域外では、相互運用性とパフォーマンスに関する期待を強化する規制の基盤が整備されつつあります。米国では、ANSI/NIST-ITL 1-2025が2026年1月15日に承認され、バイオメトリックデータ交換(特に指紋と顔)に関する技術仕様が更新され、政府レベルのモバイル登録・検証ワークフローに影響を与えています。オーストラリアのデジタルID法2024は、デジタルID認定データ標準に支えられ、バイオメトリックマッチングおよびプレゼンテーション攻撃検知に関する要件も強化しており、センサー、ライブネスチェック、ID証明を組み合わせたモバイルバイオメトリックスタックへのコンプライアンス負担を増加させています。

バリューチェーン分析

モバイルバイオメトリクスのバリューチェーンは、センサーおよびセキュアエレメントコンポーネント(指紋、カメラ/IR深度、マイクロフォンアレイ)、デバイス上処理(SoC/AIアクセラレータおよびセキュアエンクレーブ)、アルゴリズムおよびSDKプロバイダー(マッチングおよびライブネス/PAD)、プラットフォームおよびオーケストレーション層(ID検証およびリスク分析)にわたっています。下流のチャネルには、OEM、ウォレット/決済事業者、システムインテグレーター、政府および企業のバイヤーが含まれます。FIDOアライアンスのバイオメトリックコンポーネント認証プログラムなどの業界プログラムは、バイオメトリックコンポーネントの仕様策定と検証方法に影響を与え、サプライヤー選定を部品コストだけでなく、パフォーマンス指標や認証準備状況に結び付けています。

上流の供給は半導体およびモジュール統合キャパシティに敏感な状態が続いており、センサーダイの製造は専門的なファウンドリキャパシティに依存し、組立はアジアのエレクトロニクスクラスターに集中しています。実際のボトルネックには、特定のセンサータイプ向けの8インチ製造能力の制約、専門的な校正機器へのアクセス制限、セキュリティ重要用途に対する長く資源集約的な認証サイクルが含まれます。チェーン内の戦略的位置付けも、統合とポートフォリオの動きによって変化しており、Precise BiometricsとFingerprint Cardsの対等合併提案(2026年3月発表)や、Fingerprint Cardsが以前にEgis Technologyとの特許・資産ライセンス契約(2024年6月)によりモバイル関連事業の一部から撤退する姿勢を示していたことなどが挙げられます。

競合環境

競争は中程度に分散しています。従来の指紋センサーの既存企業が、音声生体認証の専門企業やAIネイティブの行動分析スタートアップと競合しています。戦略的な取り組みはプラットフォームオーケストレーション、すなわちセンサーシリコンからクラウドID認証APIまでのスタック全体の所有に集約されています。

Appleはディスプレイ内光学技術の特許によって参入障壁を構築し続け、垂直統合を強化してiPhoneプレミアムティアの将来性を確保しています。InfineonのSECORA Pay Bioカードモジュールは、隣接するTAMを取り込むための決済分野への水平展開を示しています。クラウドネイティブの挑戦者は、モダリティの詳細を抽象化するSDKを提供してランドアンドエクスパンドの動きを追求し、その後分析をアップセルしています。M&A活動(Entrust–Onfido、LexisNexis–IDVerse)は、学習データリポジトリの蓄積と、銀行が好む一元調達への対応を目的とした統合を示しています。

スタートアップは、データ主権の問題を軽減するプライバシー保護型連合学習とエッジ推論によって差別化を図っています。一方、Tier-1インテグレーターは生体認証IAMをゼロトラストネットワーク提供とバンドルし、統合ポリシー自動化を求めるCISOにアピールしています。価格動向はサブスクリプション型の運用費(OPEX)へと向かっており、中堅市場の採用者にとっての初期費用の障壁を低減しています。

モバイル生体認証業界のリーダー企業

Qualcomm Technologies Inc.

IDEMIA (Safran Identity & Security)

NEC Corporation

Thales Group (Gemalto)

Fingerprint Cards AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化とコンプライアンス主導の相互運用性は、バイオメトリック性能記述子、テスト証跡、デバイスや業種横断の統合ツールをパッケージ化できるベンダーに白地の機会を生み出しています。FIDOアライアンスによるメタデータ声明要件の更新(2026年1月)は、認証器が精度およびプレゼンテーション攻撃関連の記述子をどのように開示するかを厳格化し、銀行、企業、デバイスメーカーが各展開ごとに個別検証を行わずにクロスプラットフォーム認証を実現するための、より一貫した調達・統合の意思決定を支えています。

フィールドおよび政府向けの使用事例は、堅牢性、モジュール性、マルチモーダル対応のモバイルキャプチャおよび検証への需要を引き続き引き寄せており、そこではソリューションの完全性と認証状況が単価と同様に重要となる場合があります。最近の製品・プラットフォームの動きはこの方向性を示しており、Integrated BiometricsとSIC BiometricsがFBI認証指紋スキャナーを中核としたモバイルバイオメトリックソリューションを発表(2026年6月)、BioRuggedが欧州のシステムインテグレーター向けにICAO準拠の顔写真撮影カメラプラットフォームを発表(2026年6月)したことなどが挙げられます。同時に、プライバシーおよびAIガバナンスの圧力は、生のバイオメトリックデータの移動を最小化するアーキテクチャを強化しており、マッチングおよびライブネス判定をデバイス上で保持し、下流のID関連ワークフローにはスコア、テンプレート、または署名付きアサーションのみをエクスポートする設計を支えています。

最近の業界動向

- 2026年7月:Precise BiometricsとFingerprint Cards ABは、両社の合併についてスウェーデン規制当局の承認を受け、統合は2026年7月下旬を目標としています。この統合はセンサーの技術的蓄積とソフトウェアおよびID関連製品を結び付け、マルチモーダルスタックに対してベンダー数の削減を望むOEMやシステムインテグレーターとの交渉力を強化します。

- 2026年5月:LeidosとIDEMIA Public Securityは、米国の空港におけるバイオメトリック対応チェックポイントの高度化を推進する取り組みを発表し、バイオメトリックeゲートおよびCAT-2資格認証システムを含みます。この動きは、ID検証のハードウェア、ソフトウェア、運用展開能力を高スループット環境で結び付け、モバイル登録・検証ツールへの隣接需要を喚起する可能性があります。

- 2024年6月:Fingerprint Cards ABはEgis Technologyと独占的パートナーシップを締結し、モバイル関連特許および資産をライセンス供与しました。これは、モバイル指紋IPおよび商業化の管理方法の再編を反映しています。この取引はOEM向けのサプライヤー選択肢を再構築し、バリューチェーンの一部をコンポーネント販売からライセンス主導のマネタイゼーションへ移行させました。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、モバイルエンドポイント上で行われるバイオメトリック認証に関連する収益を対象とし、内蔵センサーおよび、デバイスやモバイルアプリ上での指紋、顔、声、虹膜、行動チェックを可能にするソフトウェア層を含みます。

対象範囲外:モバイルデバイスを介して使用されないデスクトップ専用および固定型アクセス制御バイオメトリクスは、本市場規模算定の対象外です。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェアプラットフォーム

- サービス

- 認証モード別

- 単要素認証

- 多要素認証

- 技術・モダリティ別

- 指紋認識

- 顔認識

- 音声認識

- 虹彩認識

- 静脈・血管パターン認識

- 行動生体認証(歩行、キーストローク)

- その他のモダリティ

- デバイスタイプ別

- スマートフォン

- タブレット

- スマートウェアラブル

- IoT・エッジデバイス

- 堅牢なハンドヘルドおよびスキャナー

- 業種別

- BFSI

- 政府・公共部門

- ヘルスケア

- 小売・電子商取引

- ITおよび通信

- 防衛・セキュリティ

- 教育

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モバイルバイオメトリクスにおいて何が販売されているかをマッピングすることから始まり、その後、需要を米ドルベースの価値主導型市場モデルに整合させます。デバイスおよび接続性に関する指標については、国際電気通信連合などの公的情報源を使用し、マクロおよび所得指標については世界銀行を参照します。ベンダー間で共通するバイオメトリックテスト手法および用語については、米国国立標準技術研究所を使用します。また、欧州連合サイバーセキュリティ機関などの規制当局や標準化団体からのガイダンスや統計、モバイルIDおよび認証の実装方法を説明するISO/IEC出版物も確認します。

導入状況と価格設定のロジックを固めるため、企業の年次報告書、10-K形式の開示資料、投資家向けプレゼンテーション、製品資料、およびBFSIや政府部門におけるセンサー出荷、セキュアエンクレーブ型ハードウェア、モバイル認証展開に関連する信頼性のある報道を確認します。必要に応じて、有料サブスクリプションは企業財務データや特許データベース、および主要地域へのハードウェアフローを検証するための出荷レベルの輸出入データにのみ使用されます。ここに記載されているデスクソースは例示であり、データセットの構築、仮定の検証、最終モデルの精緻化のために追加の公開文書も使用されました。

一次インタビューおよび調査

一次調査は、公開情報から構築した内容、特にアタッチレート、価格変動、デバイス内処理型展開とサービス主導型展開の分担について検証するために使用されます。APAC、EMEA、アメリカ地域のデバイスエコシステム参加者、ソフトウェアおよびプラットフォーム専門家、企業バイヤーを対象に聞き取りを行い、デスク調査からのギャップを埋め、一つの一貫した見解にまとめます。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | CXO:13% | APAC:43% |

| ミッド層:42% | 機能/事業部門リーダー:35% | EMEA:35% |

| 中小プレイヤー:20% | マネージャー:52% | アメリカ地域:22% |

市場規模算定と予測

市場規模算定は、スマートフォンおよびスマートウェアラブルの出荷数、バイオメトリクス対応デバイスの浸透率、各モダリティを使用するデバイスの比率から再構築したトップダウン需要プールを用いて構築されています。総数は、ハードウェア、ソフトウェアプラットフォーム、サービスの混合価格設定を用いて価値に変換されます。結果を根拠あるものとするため、主要コンポーネントのサンプルASP×数量、ライセンスおよびサービス料に関するチャネルからのフィードバック、公開財務情報が許す範囲での限定的なサプライヤー集計など、選択的なボトムアップ近似と照合します。

モデルにおいては、アクティブスマートフォン基盤の成長、規制対象のデジタルジャーニーにおけるMFA導入、単一要素認証から多要素認証への移行、デバイスおよびセンサーの更新サイクル、フリクションレスログインのための顔および行動ベースの用途への比重移動など、少数の実践的な入力要素が出力の大部分を左右します。予測はシナリオ分析から導かれ、デバイス成長、セキュリティ政策の強化、価格動向に関する基本仮定は専門家とレビューされ、上振れ・下振れシナリオでストレステストされます。ボトムアップのカバレッジが薄い箇所では、保守的な範囲を用い、その後、最終値を観測可能なデバイスおよびサブスクリプション指標に正規化することで、最終数値の追跡可能性を保っています。

データ検証および更新サイクル

出力は、デバイス当たりの想定収益を既知の価格帯と比較する段階的チェックを通じて検証され、その後、スマートフォン出荷動向、デジタルバンキング利用の成長、公的サイバーセキュリティプログラムの活動といった独立した指標と地域別合計を比較します。異常値はフラグ付けされて再検討され、一次フィードバックがデスク上の仮定と矛盾する場合や、変数が大きく変動した場合には追加のヒアリングが実施されます。

最終承認前に、算術的な整合性、単位の取り扱い、定義された対象範囲との論理的整合性について、第二のアナリストがモデルを審査します。公開直前に最終確認が行われ、最近の変化が反映されます。レポートは毎年更新され、大規模な規制措置、大幅なデバイスサイクルの変化、認証展開パターンの段階的変化など、重要な変化が発生した際には臨時更新が行われます。

Mordor Intelligenceのモバイルバイオメトリクス市場推計と他の公開推計との比較

モバイルバイオメトリクスに関する公開市場規模は、テーマが一致しているように見えても、含まれるコンポーネント、デバイスの境界、年次の前提が情報源間で統一されていないため、大きく異なることがあります。差異は、アナリストがセンサーおよびソフトウェアの価格変動をどのように扱うか、基礎となる導入率をどの頻度で更新するかによっても生じます。

固定型の非モバイルバイオメトリックアクセス制御システムはMordor Intelligenceの対象範囲外であり、これが2025年の値が、隣接する企業向けバイオメトリクスを同一合計に組み込んだ数値よりも低くなる理由の一つです。その他の差異は通常、多要素認証のカウント方法、サービスを継続的なプラットフォーム収益として扱うか一度限りの統合として扱うか、地域間で通貨換算とインフレ処理の一貫性が保たれているかどうかから生じます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 44.09 B (2025) | |

| 業界調査発行元A | USD 54.63 B (2025) | 定義をより広範な非ハンドセット系バイオメトリック収益にまで拡大することが多く、デバイス当たりのサービス収益強度をより高く適用する場合があり、2025年の合計を押し上げます。 |

| グローバル調査発行元B | USD 51.17 B (2025) | 一般的な差異は、企業展開のより大きな割合をモバイルバイオメトリクスとして計上し、規制対象のデジタル用途におけるMFAの導入拡大についてより積極的な仮定を用いていることから生じます。 |

この比較から、差異の大部分は、何を真にモバイルとしてカウントするか、および継続的なソフトウェアとサービスがデバイス基盤にどのように紐づけられるかによって説明されることが分かります。入力をデバイス出荷および設置ベース指標に紐づけ、インタビュー主導の導入・価格検証と照合し続けることで、モデルは監査しやすく、毎年再現可能な状態を維持しています。

レポートで回答されている主要な質問

モバイル生体認証市場の現在の規模はどのくらいですか?

モバイル生体認証市場は2026年に537億7,000万米ドル相当であり、年平均成長率(CAGR)21.95%で2031年までに1,451億2,000万米ドルに達すると予測されています。

モバイル生体認証収益の最大シェアを持つ地域はどこですか?

アジア太平洋がインドのUPIエコシステムと中国スマートフォンOEMのイノベーションに牽引され、2025年の収益シェアの44.35%でトップとなっています。

モバイル生体認証市場内で最も成長が速いセグメントはどれですか?

継続的な環境的認証が普及するにつれて、スマートウェアラブルが年平均成長率(CAGR)25.6%で拡大しています。

なぜサービスはハードウェアの成長を上回っているのですか?

企業がクラウドオーケストレーションとコンプライアンスレポートをバンドルしたサービスとしてのアイデンティティモデルへとシフトしており、サービスセグメントを年平均成長率(CAGR)22.8%で推進しています。

規制は採用にどのような影響を与えていますか?

新興市場におけるe-KYCやEUデジタルアイデンティティウォレットなどの義務化により、金融機関や政府はマルチモーダル生体認証ソリューションの展開を余儀なくされています。

音声生体認証の台頭を促進しているものは何ですか?

AIによる音声モデリングの進歩と大規模なコールセンター展開が、音声認識を年平均成長率(CAGR)23.5%で加速させており、長年にわたる指紋の優位性に挑戦しています。

最終更新日: