音声バイオメトリクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

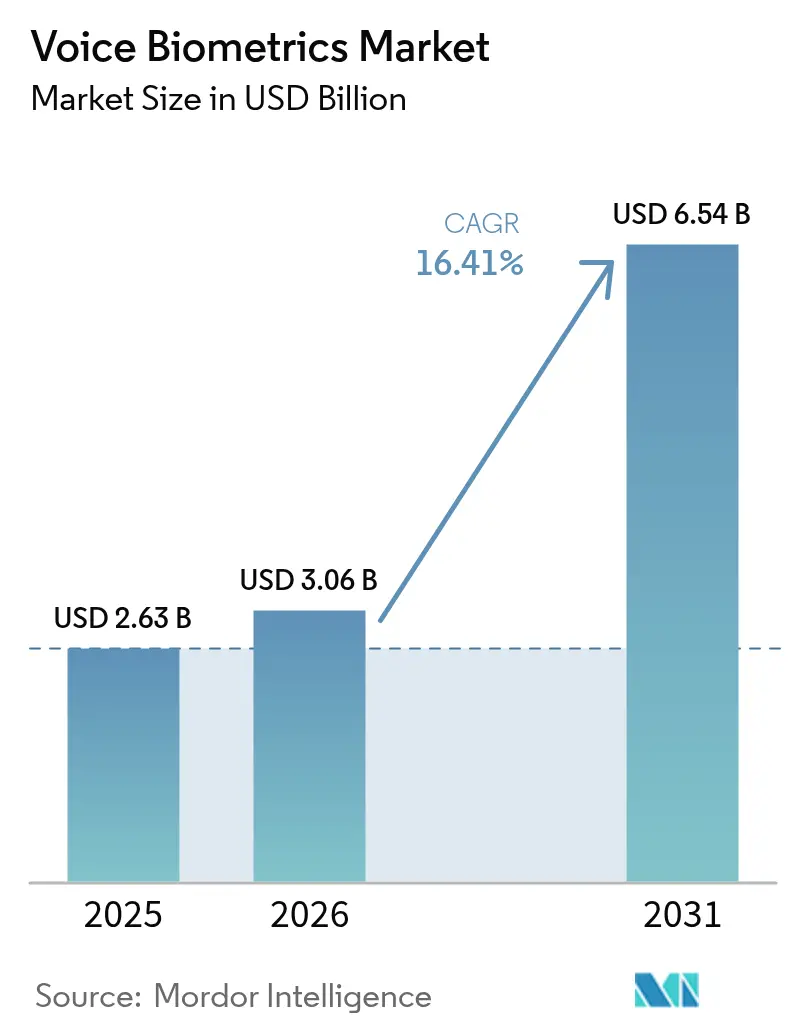

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 16.41% CAGR |

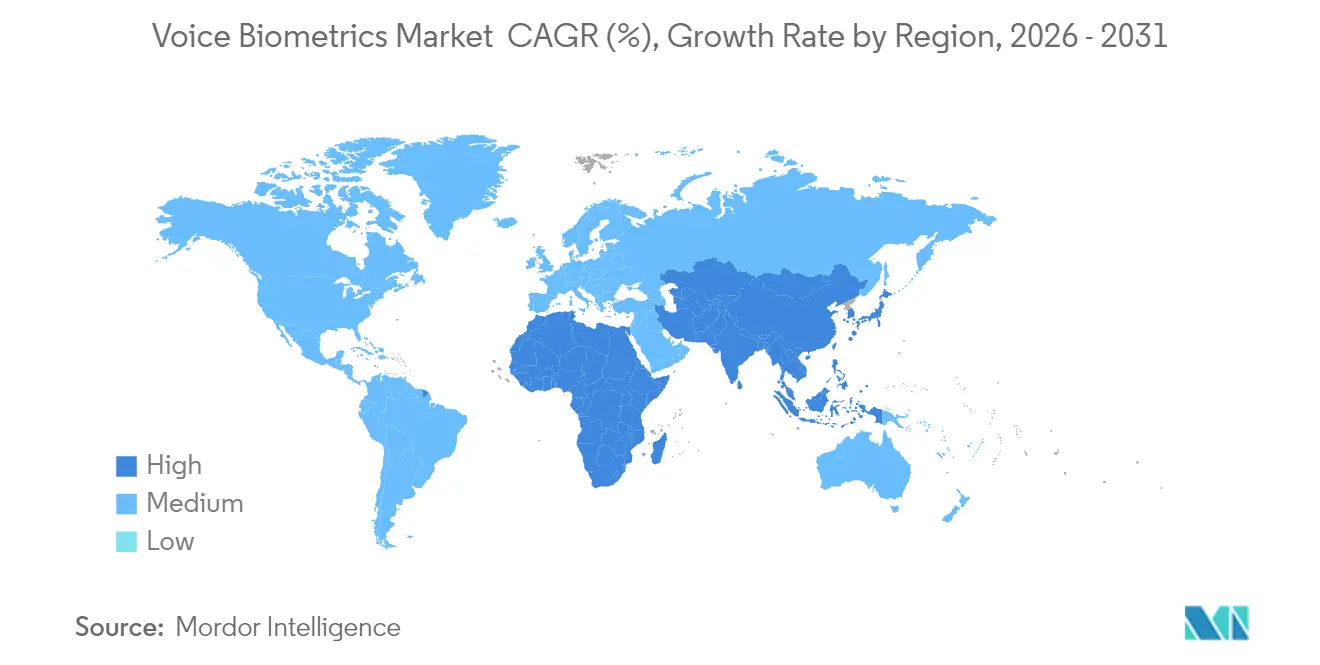

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声バイオメトリクス市場分析

音声バイオメトリクス市場規模は、2025年の26億3,000万USDから2026年には30億6,000万USDへと成長し、2026年から2031年にかけて16.41%のCAGRで2031年までに65億4,000万USDに達すると予測されています。サイバー犯罪者が人工知能、ソーシャルエンジニアリング、および合成音声を武器化し、パスワードの信頼性を損なわせているため、需要が高まっています。金融機関、通信事業者、および政府機関は、知識ベースの質問をリアルタイムの音声認証に置き換えることで対応しています。5Gカバレッジの拡大、スマートフォンへのエッジAIチップの搭載、およびクラウド推論コストの低下も普及を後押ししています。規制当局は声紋を機密性の高い個人データとして分類しているため、組織はプライバシー・バイ・デザインの実践とアンチスプーフィング分析を組み合わせる必要があります。プラットフォームプレイヤーがバイオメトリクスをゼロトラストツールキットに統合する中、ベンダーの統合が進んでおり、専門企業はディープフェイク検出モジュールおよび低リソース方言向けに調整された多言語モデルを提供しています。

レポートの主要ポイント

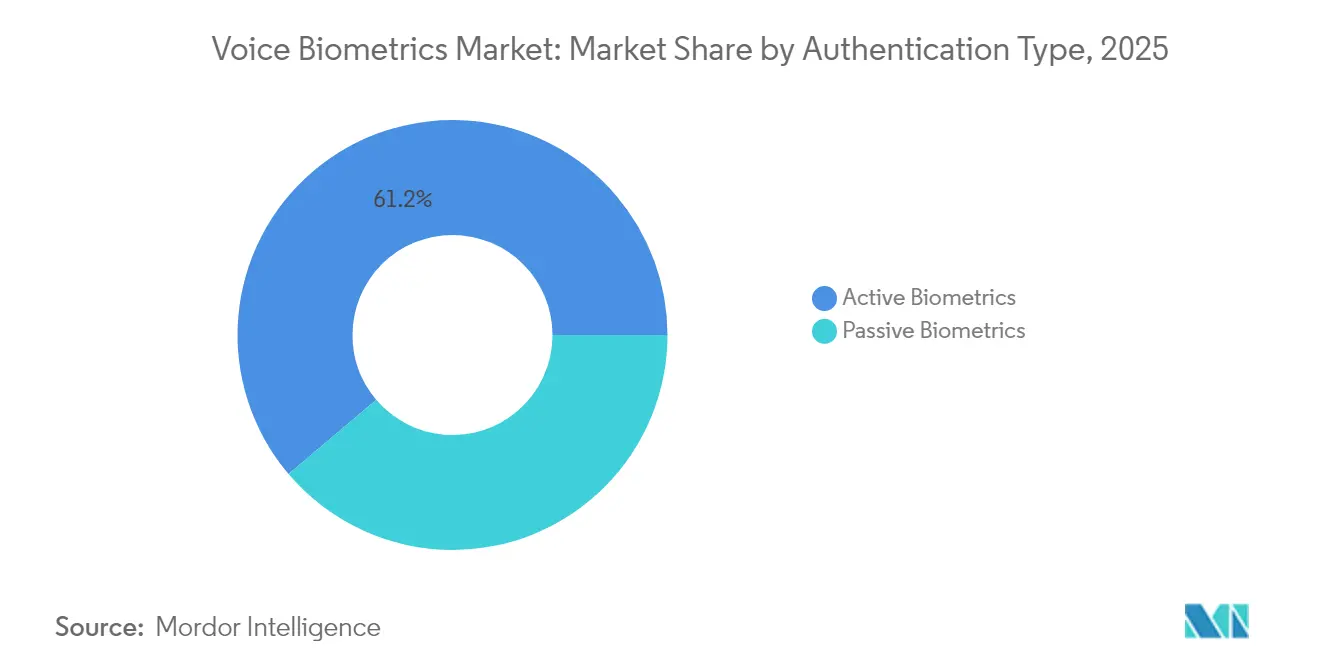

- 認証タイプ別では、アクティブソリューションが2025年の音声バイオメトリクス市場シェアの61.20%を占め、パッシブソリューションは2031年までに18.36%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年に69.10%の収益シェアを獲得し、サービスは2031年まで18.02%のCAGRで成長する軌道にあります。

- 展開モデル別では、クラウドが2025年の音声バイオメトリクス市場規模の67.10%を占め、2026年から2031年にかけて17.74%のCAGRで成長すると予測されています。

- 企業規模別では、大企業が2025年に57.20%のシェアでリードし、中小企業は2031年まで18.89%のCAGRを記録する見込みです。

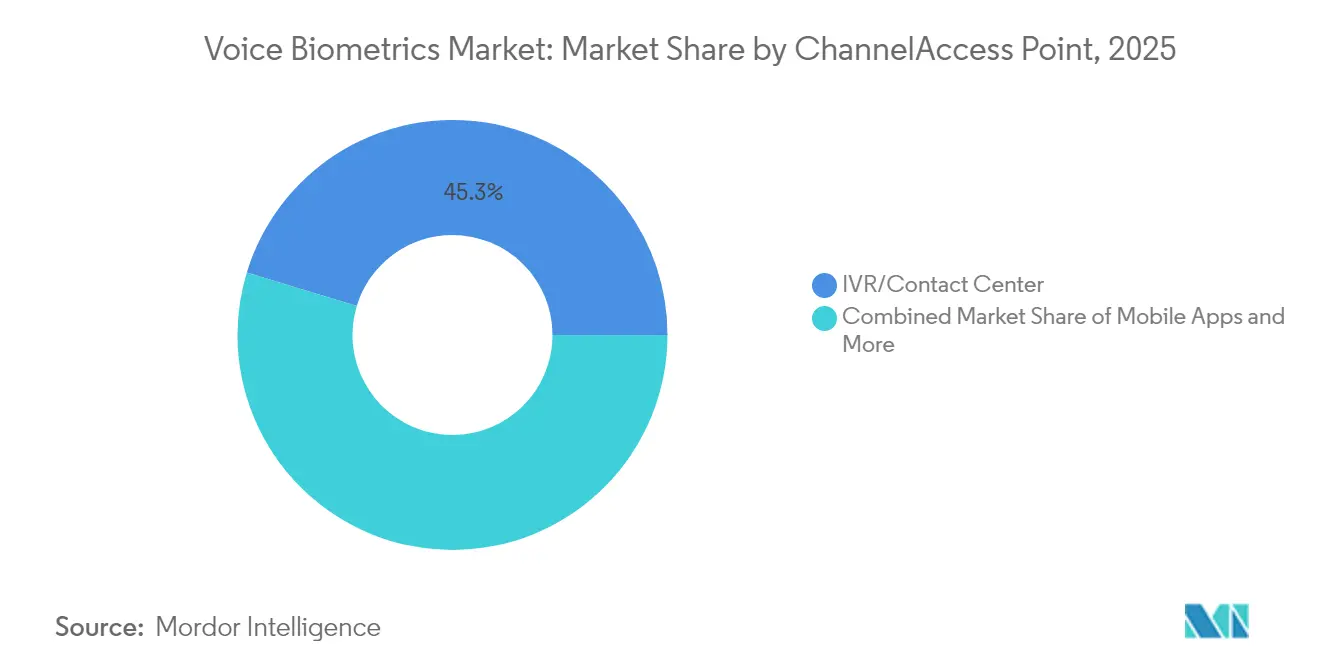

- チャネル別では、IVRおよびコンタクトセンターが2025年の音声バイオメトリクス市場規模の45.30%のシェアでリードし、モバイルアプリは2031年まで19.62%のCAGRを記録する見込みです。

- エンドユーズ産業別では、BFSIが2025年の音声バイオメトリクス市場シェアの31.40%を占め、ヘルスケアは2031年まで19.05%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音声バイオメトリクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルバンキングにおけるパスワードレス認証への移行 | +3.2% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 強力な顧客認証に対する規制上の圧力 | +2.8% | EU、インド、米国 | 短期(2年以内) |

| ディープフェイクを起因とするコンタクトセンターのアップグレード | +4.1% | 北米、欧州 | 短期(2年以内) |

| 新興アジアにおけるフィンテック主導の決済成長 | +2.5% | インド、中国、ASEAN-5 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルバンキングにおけるパスワードレス認証への移行

銀行および電子ウォレットプロバイダーは、ログイン時の離脱を減らしアカウント乗っ取り詐欺を防止するために、静的パスワードを声紋に置き換えています。コンタクトセンターリーダーの81%がすでに音声認証を導入または導入を計画しており、Bank of Irelandなどの主要機関は3,600万USDを投資して音声認証をインタラクティブ音声応答メニューに組み込みました。[1]Biometric Update、「Bank of Irelandが電話インタラクションの認証に音声バイオメトリクスを導入予定」、biometricupdate.comこの方法は、入力が遅くエラーが発生しやすい小画面に適しており、通話中の継続的な認証によって対応時間を短縮し、ワンタイムコードを不要にします。

強力な顧客認証に対する規制上の圧力

PSD2、インド準備銀行のガイドライン、および米国のインスタント決済レールなどの規制は、金融機関に対して少なくとも2つの独立した要素でユーザーのアイデンティティを証明することを義務付けています。音声バイオメトリクスは、顧客に追加のハードウェアを必要とせずにコンプライアンスを満たす固有のレイヤーを追加します。EU人工知能法は音声認証を高リスクカテゴリーに指定し、プロバイダーにモデルガバナンス、バイアステスト、およびインシデント対応の文書化を義務付けており、認定プラットフォームの調達を加速させています。[2]欧州議会、「人工知能に関する調和された規則を定める2024年6月13日付欧州議会および理事会規則(EU)2024/1689」、eur-lex.europa.eu

ディープフェイクを起因とするコンタクトセンターのアップグレード

合成音声は現在、ほぼ完璧なプロソディで上級幹部を模倣し、大規模な詐欺を可能にしています。2024年に発生した2,500万USDの詐欺事件は発信者確認の欠陥を露呈し、企業はリアルタイムのディープフェイクスコアリングと音声ライブネスチェックで既存の話者認識を強化するようになりました。[3]Reality Defender、「コンタクトセンターセキュリティ - Reality Defender」、realitydefender.com専門エンジンはスペクトル的な手がかりと感情的な変動を比較してクローン音声を検出し、マネージドサービスアウトソーサーはこれらのAPIを統合して低摩擦で顧客回線を再開します。

新興アジアにおけるフィンテック主導の決済成長

スーパーアプリおよびペイメントバンクはインドおよび東南アジア全域に拡大し、高品質な身分証明書を持たない可能性のある初めてのデジタルユーザーを取り込んでいます。識字率に依存せず現地方言に対応した音声認証は、KYCを簡素化し、包括的なオンボーディングを支援します。オープンバンキングおよびリアルタイム決済に対する政府のインセンティブスキームも、プロバイダーがモバイルフローに音声認証を組み込むことをさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多言語・方言豊富なモデルにおけるバイアス | −1.8% | インド、EU、アフリカ | 中期(2〜4年) |

| クラウド展開を制限するデータ居住規制 | −2.2% | EU、中東、アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多言語・方言豊富なモデルにおけるバイアス

学術的なベンチマークは、代表性の低いアクセント、性別、および年齢層に対してより高い単語誤り率を示しており、公平性に関する議論を引き起こしています。格差は信頼を損ない、公共展開を遅らせ、平等指令に違反する可能性があります。ベンダーは現在、トレーニングコーパスを拡大し、定期的なバイアス監査を実施し、規制当局および市民社会のオブザーバーを安心させるために透明なモデルカードを発行しています。

クラウド展開を制限するデータ居住規制

GDPRおよび類似の法令は声紋を機密データとして分類し、プロバイダーに特定の管轄区域内でレコードを処理・保存することを強制しています。クラウドハイパースケーラーはソブリンゾーンを開設し、顧客管理の暗号化キーを提供することで対応していますが、企業はオンプレミスノードをデフォルトとすることがあり、設備投資が増加し調達サイクルが長期化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

認証タイプ別:パッシブ採用がフリクションレスセキュリティを加速

パッシブ認証は2025年の音声バイオメトリクス市場の40%未満を分析しましたが、18.36%のCAGRで見出し成長率を上回る速度で成長すると予測されています。その魅力は、自然な会話中に発信者を認証し、スクリプト化されたフレーズを排除し、平均対応時間を最大45秒短縮できる点にあります。コロラドクレジットユニオンは、キーパッドによる質問を置き換えた後の時間節約を確認しました。アクティブ方式は、高額送金や政府のクリアランスに不可欠な堅牢な監査証跡を提供するため、61.20%のリーダーシップを維持しています。リスクスコアが許容範囲を超えた場合にのみアクティブフォールバックをトリガーするハイブリッドスタックが登場しています。

パッシブソリューションは、エッジデバイスで動作するリアルタイム信号処理と話者ダイアリゼーションの進歩から恩恵を受けています。セッション全体にわたる継続的な監視は、アカウント共有や強制の検出にも役立ちます。一方、アクティブエンジンは、より短いパスフレーズと対応ハンドセットでのプロンプトレス認証で革新を続けています。企業がアシュアランスとユーザビリティを組み合わせる中、この2つの分野が音声バイオメトリクス市場を共に強化しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

コンポーネント別:統合の複雑さが増すにつれてサービス収益が拡大

ソフトウェアは、コア音声特徴抽出ライブラリとモデル管理コンソールのおかげで、2025年の支出の69.10%を依然として提供しています。しかし、プロフェッショナルおよびマネージドサービスは18.02%のCAGRで成長すると予測されており、数十の言語向けにエンジンを微調整し、レガシーIVRプラットフォームに接続し、ディープフェイク攻撃に対するレッドチームテストを実施する必要性を反映しています。通信ビジネスプロセスアウトソーサーは、ホスティング、チューニング、および継続的な不正監視をバンドルしたターンキーパッケージを提供するために、ニッチなアルゴリズムサプライヤーと提携しています。

コンサルタントはまた、進化するプライバシー法を通じてクライアントを誘導し、データ保護影響評価を作成し、同意フローを設計します。マネージドサービス契約には、侵害イベントへの迅速対応チームと四半期ごとのバイアス報告が含まれます。これらのエンゲージメントが成熟するにつれて、不正損失削減に連動したアウトカムベースの価格設定が普及し、サービス収益が音声バイオメトリクス市場により深く組み込まれています。

展開モデル別:クラウドがスケールの優位性を維持

クラウドノードは現在トラフィックの67.10%を処理しており、ディープラーニング推論のための弾力的なコンピューティングと季節的なコンタクトセンターのピークに対応した従量課金制経済に支えられ、17.74%のCAGRで優位性を維持します。継続的なモデル更新により、アプライアンスのリフレッシュサイクルよりも早く新しいスプーフベクターを検出できます。それでも、重要なセクターはハイブリッドトポロジーを展開し、低リスクのトランザクションを地域クラウドを通じてルーティングしながら、ハードウェアセキュリティモジュールの背後にあるオンプレミスに登録テンプレートを保存しています。

EUデータ主権指令および中東の金融規制当局は、ベンダーにローカルホスティングの認証とゼロ知識アーキテクチャの提供を促しています。政府機関は、機密性の高い登録データが連邦施設外に出ることのない米国退役軍人省のバイオメトリクスアクセスパイロットに示されるように、完全に隔離されたインストールを選択することがあります。これらのブレンドされたアプローチは、音声バイオメトリクス市場をさらに多様化させています。

企業規模別:中小企業が能力格差を縮小

大企業は、カスタム統合と広範なユーザー受け入れテストに資金を投じることができたため、2025年に57.20%のシェアを保持しました。しかし、ベンダーが使用量ベースの価格設定とローコードAPIを備えたサブスクリプションバンドルを発売するにつれて、中小企業の採用は18.89%のCAGRで加速しています。サービスとしての音声バイオメトリクスは調達の摩擦を軽減し、事前設定されたリスクポリシーは地域銀行、医療クリニック、およびeコマース事業者に適しています。

上位では、多国籍企業が話者認識をゼロトラストアクセスゲートウェイに統合し、パスワードリセットチケットとインサイダー脅威の露出を削減しています。パスワードをマルチモーダルバイオメトリクスに置き換えた企業の30%が、クレデンシャルスタッフィングインシデントの測定可能な減少を報告しています。このデュアルセグメントの勢いが、音声バイオメトリクス市場の持続的な拡大を強化しています。

チャネル・アクセスポイント別:モバイルアプリがレガシーIVRを上回る

インタラクティブ音声応答とエージェント対応コールは、詐欺師が電話バンキングを標的にするため、依然として展開の45.30%を占めています。しかし、モバイルアプリケーションはデジタルファーストの消費者行動を背景に19.62%のCAGRで成長しています。Amazon Pay Indiaは、地域言語や騒音環境でも機能する音声チェックアウトフローのパイロットを実施しています。開発者は、デバイスバインディングおよび行動バイオメトリクス信号とともに音声認証をモバイルSDKに組み込み、多層防御を構築しています。

スマートホームアシスタントは探索的な領域を代表しています。研究によると、バックグラウンドスピーチが誤受け入れを引き起こす可能性があり、指向性マイクとコンテキスト対応モデルの研究が促進されています。病院や政府機関のキオスクは、アクセシビリティ基準を満たしながらチェックインを効率化するために話者認識を使用しています。これらの多様なアクセスポイントは表面積を拡大しながら、音声バイオメトリクス市場内の総アドレス可能収益も拡大しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

エンドユーズ産業別:ヘルスケア需要が加速

BFSIは、アカウント乗っ取り損失が自己資本比率を直接脅かすため、31.40%の収益でアンカー垂直市場であり続けています。規制当局はバイオメトリクス管理を奨励し、多くの銀行は声紋を顧客フレンドリーとして売り込んでいます。しかし、ヘルスケアは遠隔医療、電子処方箋アクセス、および電子医療記録への臨床医シングルサインオンに牽引され、19.05%のCAGRを記録すると予測されています。MATCH IT法は正確な患者識別を優先しており、仮想診察中のフリクションレスな音声チェックを魅力的にしています。

政府、法執行機関、および国境管理は、受刑者の監視やリモート保護観察チェックインに音声バイオメトリクスを採用しています。小売業者は、チェックアウトを迅速化しオファーをパーソナライズするために音声対応決済を検討しています。各ドメインは独自の要件をもたらしますが、合わせてユースケースの多様性を広げ、音声バイオメトリクス市場全体にわたる強靭な成長を支えています。

地域分析

北米は、銀行、カードネットワーク、およびヘルスケアプロバイダーによる早期採用により、音声バイオメトリクス市場の最大シェアを保持しています。連邦規制は声紋を機密識別子として分類しているため、ベンダーはFedRAMP認定クラウドと暗号化を展開して機関監査を満たしています。企業のサイバーレジリエンス予算で賄われるコンタクトセンターの近代化も需要をさらに押し上げています。ベンチャーキャピタルも音声セキュリティスタートアップを支援し、イノベーションをローカルに維持しています。

アジア太平洋は最も急成長している地域です。インドの統合決済インターフェースと急速なスマートフォン普及は、包括的で言語に依存しない認証のための肥沃な土壌を生み出しています。中国はスーパーアプリエコシステム全体で話者認識を拡大し、ASEANの通信事業者はSIMスワップ詐欺を抑制するために音声ライブネスを組み込んでいます。地域のデータローカライゼーション法は、国境内でモデルをホストする合弁事業を奨励し、国内能力を刺激しています。

欧州は高度なインフラと世界で最も厳格なプライバシーフレームワークを組み合わせています。人工知能法は話者認識を高リスクに指定しているため、企業は説明可能な推論と詳細な監査ログを備えた認定ツールキットを調達しています。Bank of Irelandの3,400万ユーロ(3,600万USD)プログラムなどの投資発表は、コンプライアンスと顧客利便性が交差する場所では予算が依然として流れることを示しています。

中南米とアフリカは絶対的な支出では遅れていますが、大きな上昇余地があります。ブラジルと南アフリカの通信事業者は、エージェントの作業負荷を削減しプリペイド加入者を確認するために音声対応IVRを展開しています。独立した鉄塔の展開により4Gカバレッジが改善され、クラウド推論が可能になっています。現地のアクセントの多様性と低リソース言語は、ベンダーが転移学習と地域データセットを通じて対処する課題であり、それによって音声バイオメトリクス市場のリーチを拡大しています。

規制環境

音声バイオメトリクスの導入は、バイオメトリクスプライバシー法、業界別認証規則、AIガバナンスの交差点に位置している。欧州連合では、AI法(規則(EU)2024/1689、2024年6月採択)が特定のバイオメトリクス利用ケースに義務を課し、プロバイダーに文書化されたモデルガバナンス、バイアステスト、インシデント対応の証明を求めている。同法はまた、サービス利用のための認証といった典型的な検証シナリオを、より広範なバイオメトリクス識別の概念とは区別して扱っている。

同時に、GDPRなどの主要なプライバシー規制は声紋を機微な個人データとして扱い、同意、目的制限、国境を越えた処理に対する管理のハードルを高めている。EU域外では、コンプライアンスはバイオメトリクスプライバシー法規と標準主導の調達が入り混じった状況によって形作られている。イリノイ州BIPA、テキサス州CUBI、ワシントン州のバイオメトリクス法などの米国州法は、声紋に対する明示的な同意、保存期間、データ取扱いの規律を求めている。技術的保証の側面では、ISO/IEC 30107-3:2023がプレゼンテーション攻撃検知試験および報告の主要な参照基準となり、規制対象のBFSIおよび公共部門の調達においてライブネスおよびアンチスプーフィング要件を強化している。英国政府も、公共部門における音声バイオメトリクス認識利用に関する倫理的問題を指摘し、政府および法執行機関の実装における監督、精度、比例性への監視強化を示している。

バリューチェーン分析

音声バイオメトリクスのバリューチェーンは、IVR/コンタクトセンター、モバイルアプリ、企業内コミュニケーションにおける音声取得から始まる。次に前処理(ノイズ抑制と発話者分離)、特徴抽出とモデル推論(話者検証とライブネス)を経て、最終的にはポリシー判定と監査証跡のためのログ記録に至る。コアアルゴリズムプロバイダーとプラットフォームベンダーはSDKとクラウドAPIを提供し、コンタクトセンターおよびコミュニケーションプラットフォーム(CCaaS/UCaaS、IVR、SIPインフラ)は、レイテンシー、コールフローの継続性、自然な会話中にパッシブ認証を実行する能力に影響を与える統合レイヤーを形成する。ISO/IEC 30107-3に準拠したプレゼンテーション攻撃検知試験を含む標準およびセキュリティ評価の実践は、ベンダー選定における関門的な入力要素として重要性を増している。

下流では、システムインテグレーターおよびマネージドサービスプロバイダーが多言語モデルを構成し、エンジンをCRM、ケース管理、不正対策オーケストレーションに接続し、新たなディープフェイクやリプレイ手法に対して継続的なチューニングを実施する。パートナーシップはこのモジュール型サプライチェーンを反映しており、顧客エンゲージメントスタックに音声バイオメトリクスを組み込む統合(Verintプラットフォームとの協業など)や、SBC主導のメディアフォーキングを用いたプロトコル層の電話ワークフロー(通話を中断せずに音声を分析できるようにするもの)などが含まれる。データ在留性および機微データ管理は展開トポロジーに影響を与え、一部の企業を、登録テンプレートと鍵を管轄区域内またはオンプレミスに保持しつつ、弾力的な推論とモデル更新を地域クラウドゾーンで実行するハイブリッド設計へと向かわせている。

競合ランドスケープ

業界構造は中程度に集中しています。マイクロソフトによる2022年のNuance買収により、声紋がAzureトラストポートフォリオに組み込まれ、プラットフォームエコノミーに強固な足場が与えられました。Pindrop、Veridas、Reality Defenderなどの専門ベンダーは、スプーフ耐性のあるスペクトル分析、多言語エンジン、およびストリーミングディープフェイク検出で差別化しています。これらの企業は、汎用音声サービスではなく認定された精度を求めるコンプライアンス主導のセクターをターゲットにしています。

戦略的な動きはエコシステムパートナーシップを重視しています。HGSはValidSoftと提携してマネージドコンタクトセンターセキュリティを提供し、製品、デリバリー、およびアウトカム指標を整合させました。AurayaはEVAエンジンをディープフェイクヒューリスティクスでアップグレードし、インストールベースを保護するための継続的なイノベーションを示しました。Y Combinatorは、音声AIを開発者フレンドリーなAPIにパッケージ化する初期段階のベンチャーに資金を提供し、ロングテールアプリケーションへの普及を加速させています。

ヘルスケア、公共安全、および小売向けの垂直化されたソリューションにはホワイトスペースが残っています。登録、保存、分析、およびプライバシー管理のフルスタックを提供できるベンダーは、クライアントがポイントツールを合理化するにつれてシェアを獲得する立場にあります。ライブネスクロスチェックと音声コンテンツ相関に関する特許出願は、持続的な防御投資を示唆しており、コアアルゴリズム周辺の知的財産を統合し、音声バイオメトリクス市場全体の参入障壁を強化しています。

音声バイオメトリクス業界リーダー

Nuance Communications Inc.

NICE Ltd

Verint Systems Inc.

Pindrop Security Inc.

LexisNexis Risk Solutions Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、単独型の音声バイオメトリクス導入から、より広範な顧客エンゲージメント、コミュニケーション、AIエージェントエコシステム内に組み込まれた制御への移行である。企業は、発信者認証、ディープフェイクスコアリング、不正判定を一括で処理する単一のワークフローを求める傾向を強めている。統合需要は、NICE CXoneへのPindropの統合によりコンタクトセンタースタック内でリアルタイムの不正・ディープフェイク防御を実現する動きや、IllumaとEltropyのパートナーシップにより金融機関が利用する対話型ワークフローに音声セキュリティを組み込む動きなど、プラットフォームレベルの動きとして表れている。これらの統合は、銀行のレガシーIVRプログラムを超えて、モバイルアプリやエージェント支援を含むオムニチャネルの顧客体験にまで対応範囲を拡大し、言語カバレッジ、チューニング、ガバナンス文書の管理のための実装サービスへの需要を高めている。

公共部門および防衛関連の近代化もまた、コンタクトセンター限定の制御ではなく展開可能なモダリティとして音声を追加するマルチモーダルID認証プログラムの余地を生み出している。2026年6月、米空軍特別捜査局は音声処理を含む軽量モバイルバイオメトリクス収集キットの市場調査を開始し、米陸軍は虹彩、顔、指紋のモダリティと並んで音声を含む次世代戦場バイオメトリクス収集能力の配備を開始した。実現を支える側面では、ISO/IEC 19792:2025(バイオメトリクスセキュリティ評価原則)などのセキュリティ評価および相互運用性に関する取り組みや、IETFの検証可能音声プロトコル案などの新興プロトコル活動が、電話およびモバイル環境全体で信頼できるID紐付け、監査可能性、アンチスプーフィングの耐性を重視する調達要件を支えている。

最近の業界動向

- 2026年6月:IllumaはEltropyと提携し、IllumaSHIELD音声セキュリティを、金融機関が利用するEltropyの対話型ワークフローに組み込んだ。この動きは、音声認証と不正防御を、単独の制御としてではなく、日常的なデジタルエンゲージメントチャネルに近づけるものである。また、メッセージングやコンタクトセンター業務に既に統合されているワークフロープラットフォームを通じて、Illumaの流通力を強化する。

- 2026年5月:ValidSoftは、リアルタイム合成音声検知とトランザクションレベルの意図紐付け機能を追加した強化版Voice Identity Platform(VIP)を発表した。音声IDとトランザクション層でのアンチディープフェイク防御を組み合わせることで、不正利用者が生成音声を利用して標準的な検証を回避するような、より高い保証が求められる利用ケースに対応する。この更新は、継続的なライブネスおよびコンテンツリスクスコアリングを提供しない話者照合のみのベンダーに対する競争圧力を高めている。

- 2026年2月:Pindropは、Passport、Protect、Pulseの各機能をNICE CXoneに統合したことを発表し、大手コンタクトセンタープラットフォーム内でリアルタイムの不正・ディープフェイク防御を拡張した。CXone内でのネイティブな利用可能性は、CCaaSスイートを標準化し、エージェントおよびIVR業務に音声セキュリティを組み込みたい企業にとって、実装の摩擦を減らす。この連携はまた、カスタマーエクスペリエンスプラットフォームと専門の音声バイオメトリクス企業との間で進む広範な収斂を反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、電話およびデジタルチャネル全体で声紋を用いて人物を検証または識別する音声バイオメトリクスソリューションから得られる収益を対象とし、実際の導入で使用されるソフトウェア、SDK、関連サービスを含む。

対象範囲外:純粋な音声テキスト化ツール、本人確認を行わない音声アシスタント、およびハードウェアのみの音声取得機器は対象外とする。

セグメンテーション概要

- 認証タイプ別

- アクティブバイオメトリクス

- パッシブバイオメトリクス

- コンポーネント別

- ソフトウェア・SDK

- サービス(統合、コンサルティング、マネージド)

- 展開モデル別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- チャネル・アクセスポイント別

- IVR・コンタクトセンター

- モバイルアプリ

- ウェブおよびキオスク

- スマートデバイス・IoT

- アプリケーション別

- 不正検出と防止

- 顧客認証とID・V

- 決済とトランザクションセキュリティ

- ワークフォース管理・論理アクセス

- エンドユーズ産業別

- 銀行・金融サービス・保険

- 政府・法執行機関

- 通信・IT

- ヘルスケア

- 小売・eコマース・消費財

- 輸送・物流

- その他(教育、ホスピタリティ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN-5

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- GCC

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、検証

デスクトップリサーチ

デスクトップリサーチは、需要背景を枠組みし、現実的な導入範囲を設定し、地域ごとの成長率を妥当性検証するために使用された。国のサイバー犯罪・不正報告、デジタルIDおよび認証に関する金融規制当局や中央銀行の公表資料、SIMスワップやアカウント乗っ取りリスクに関する通信規制当局の最新情報、バイオメトリクス性能およびプレゼンテーション攻撃検知に関する標準化団体の指針など、公開情報源を活用した。また、話者認識の精度、スプーフィングの傾向、試験プロトコルについて論じたNISTなどの機関のデータセットや論文、査読付き学術誌も参照した。

この背景情報を市場モデルに変換するために、企業の開示資料、決算説明会の記録、投資家向け説明資料、および大規模な認証プログラムに関する信頼性の高い報道を補完的に用いた。有用な場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、ニュースおよび財務情報を活用し、製品の重点分野を検証し、ソリューションの成熟度を追跡した。このデスクトップリサーチのリストは例示に過ぎず、データポイントの収集、相互確認、明確化のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査では、音声認証のために実際に何が購入されているか、ソリューションがどのように価格設定されているか(ライセンス、利用量、マネージドサービス)、コンタクトセンターおよびデジタルチャネル全体で導入がどれほど速く拡大しているかを確認することに重点を置いた。APAC、EMEA、アメリカ地域のソリューションプロバイダー、システムインテグレーター、企業購買担当者にヒアリングを行った。回答者からの情報は、導入に関する仮定を精緻化し、公開情報だけでは明確でなかったギャップを解消するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):19% | APAC:43% |

| ミッド層:51% | 機能/部門リーダー:35% | EMEA:32% |

| 小規模プレイヤー:21% | マネージャー:46% | アメリカ:25% |

市場規模算定・予測

市場規模算定は、デジタル顧客対応の量と規制対象の本人確認業務を用いて、主要エンドユーザーにおける音声認証の対象市場を再構築するトップダウン方式から始まる。これらの需要規模は、市場で見られる価格パターンを用いて支出額に変換され、クラウドとオンプレミス提供、アクティブとパッシブの利用ケースの違いに応じた調整が加えられる。

総額を現実的なものに保つために、サンプルされたサプライヤーの収益開示、典型的な契約規模に関するチャネルチェック、コンタクトセンターおよびIVR導入における数量×ASPのいくつかの確認といった選択的なボトムアップ方式による推計で結果を裏付けた。モデルで使用した入力データには、コンタクトセンターの席数・通話量の傾向、不正損失およびアカウント乗っ取りの指標、クラウドへの導入構成の変化、パッシブ登録の採用状況、プレゼンテーション攻撃リスクに関連したアンチスプーフィング機能の導入率が含まれる。小規模市場でデータが不足する場合は、企業向けデジタルバンキングの普及率や通信事業者の加入者によるデジタルサービス利用状況などの代理指標を用い、専門家からのフィードバックを通じて結果を調整した。

データ検証と更新サイクル

主要な出力結果はそれぞれ、ベンダーのパイプラインに関するコメント、公的なプログラム発表、主要チャネルにおける導入あたりの推定支出額など、独立した信号と照合して検証される。ある地域またはエンドユーザーの合計値が範囲外に見える場合、基礎となる要因を再検証し、何が変化したかを確認するために関連する回答者に追加の質問を行う。

承認前には、モデルは単位の一致性、通貨タイミングの整合性、年度間の異常な変動を確認する複数段階のアナリストレビューを経る。レポートは毎年更新され、重大な規制変更、大型契約の受注、不正パターンの急激な変化など、重要な事象が発生した場合には中間更新が行われる。提供直前には最新の見直しが完了し、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの音声バイオメトリクス市場規模算定と他の公表推計との比較

音声バイオメトリクスに関する公表市場数値は、製品の境界が常に同様に扱われるわけではなく、また情報源ごとに価格設定や導入に関する前提のタイミングが異なるため、大きく異なって見える場合がある。実際には、本人確認の利用ケースのみを数えるか、より広範な音声AI機能を包括的に含めるかといった小さな選択が、合計値を大きく変動させることがある。

私たちが確認する最大のギャップ要因は、音声分析および汎用音声認識が含まれているかどうか、クラウドマネージドサービスが永続ライセンスに対してどのように評価されているか、アンチスプーフィングのアップグレードがコンタクトセンター全体にどれほど速く広がると想定されているかである。通貨換算のタイミングやベンダー収益マッピングの更新頻度も重要であり、特に急成長地域が構成比を急速に変化させる場合にはなおさらである。そのため、以下のベンチマークは、Mordor Intelligenceが適用した範囲選択である、認証導入および継続的なソフトウェア・サービス収益に紐づけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.06 B (2026) | |

| 業界出版社A | USD 3.61 B (2026) | この推計は、より広範なソリューション区分とより速いスケーリングの前提を用いているようであり、必ずしも音声ベースの検証に限定されない隣接する音声AIおよびより広範な企業ID関連支出を取り込んでいる可能性がある。 |

| 業界出版社B | USD 2.40 B (2024) | この数値は、より早い基準年とより緩やかな成長経路に基づいており、パッシブ音声バイオメトリクスおよびマネージドサービスの導入について、より保守的な想定を反映している可能性があり、モデル化された年における認識収益を減少させている。 |

この3つの値を見渡すと、その差の大部分は、単一の算術上の問題ではなく、対象範囲の広さと基準ケースに使用された年によって説明できる。対象収益を音声認証ソフトウェアおよびサービスに限定し、購買者およびプロバイダーによる確認で検証すると、市場規模は実際の導入要因と再現可能な前提へと遡りやすくなる。

レポートで回答される主要な質問

音声バイオメトリクス市場の急速な拡大を推進しているものは何ですか?

急速な成長は、ディープフェイク詐欺の拡大、パスワード疲弊、および多要素認証を義務付ける新たな規制から生じており、企業は安全でありながらユーザーフレンドリーなアイデンティティ確認のために声紋へと向かっています。

音声バイオメトリクス市場の現在の規模はどのくらいで、今後どこへ向かっていますか?

音声バイオメトリクス市場規模は2026年に30億6,000万USDに達し、2031年までに65億4,000万USDに達すると予測されており、16.41%のCAGRを反映しています。

音声認証の採用において最も急速に成長すると予想される地域はどこですか?

アジア太平洋は、フィンテックアプリ、デジタルアイデンティティスキーム、および包括的バンキングイニシアチブがインド、中国、およびASEAN経済全体で需要を加速させているため、最も高い軌道を示しています。

パッシブ音声バイオメトリクスソリューションがアクティブ方式よりも勢いを増しているのはなぜですか?

パッシブエンジンは自然な会話中に話者を認証し、通話対応時間を短縮してユーザーエクスペリエンスを向上させ、リアルタイムスペクトル分析の進歩が歴史的な精度のギャップを埋めています。

データ居住法は展開の選択にどのような影響を与えますか?

厳格な主権要件により、一部の組織はハイブリッドまたはオンプレミスのセットアップに向かっていますが、クラウドはスケーラビリティのために依然として主流です。ベンダーは現在、コンプライアンスのために地域ホスティングと顧客管理キーを提供しています。

銀行以外でどの産業が音声認証の強い普及可能性を示していますか?

ヘルスケアは遠隔医療と電子記録のセキュリティ確保に向けて急速に動いており、小売および公共サービスはそれぞれ音声対応決済と安全な市民認証を検討しています。

最終更新日: