モバイル3D市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 77.39 十億米ドル |

| 市場規模 (2031) | 327.01 十億米ドル |

| 成長率 (2026 - 2031) | 33.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

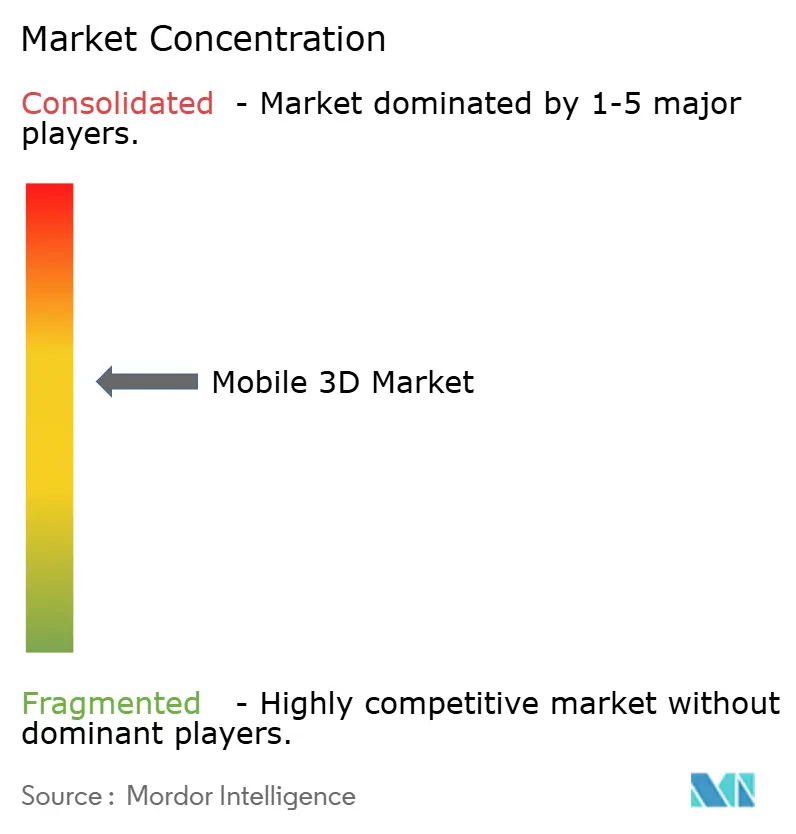

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル3D市場分析

2026年のモバイル3D市場規模は770億3,900万米ドルと推定され、2025年の580億1,000万米ドルから成長し、2031年には3,270億1,000万米ドルに達する見通しで、2026年から2031年にかけて33.41%のCAGRで成長します。エッジAI処理と高度な深度センシングモジュールの組み合わせが日常のハンドセットを空間コンピューティングツールへと変え、堅調な成長を反映しています。OLEDマイクロディスプレイのコスト低下により、スマートフォン、折りたたみ式端末、ウェアラブルにわたって高解像度空間コンテンツへのアクセスが拡大しています。飛行時間(ToF)センサーはモバイルイメージングを強化し、ライトフィールドプロセッサーは30fpsで4Kホログラム品質に到達しており、深度キャプチャイノベーションの次の波を示しています。[1]国立研究開発法人科学技術振興機構、「FPGA SoCがリアルタイム4Kホログラムレンダリングを実現」、etri.re.kr エンタープライズ生産性の向上、ARゲーミングの普及、5Gネットワークの展開がユーザー需要をさらに高めています。VCSELエミッターおよびSPADセンサーを巡るサプライチェーンの再編がコンポーネントメーカー間の交渉力を再形成する一方、熱管理とバッテリー持続性は設計上の制約として残っています。

主要レポートのポイント

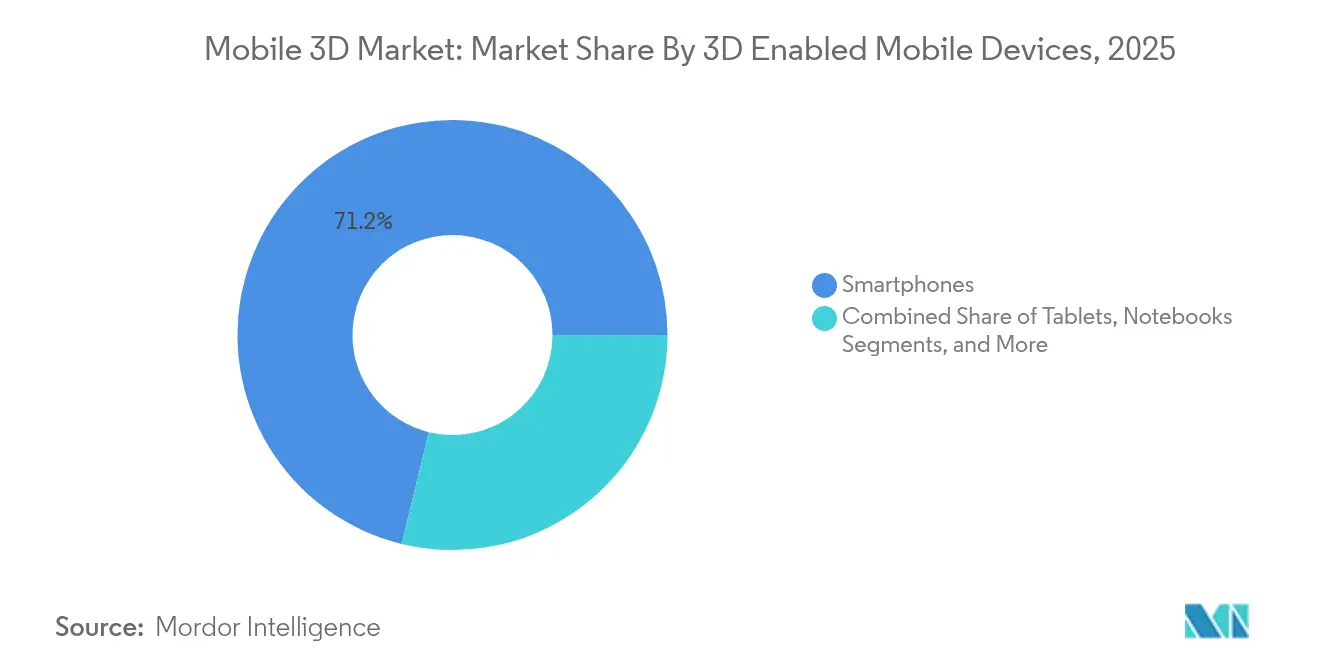

- 3D対応モバイルデバイス別では、スマートフォンが2025年のモバイル3D市場シェアの71.20%をリードし、AR/VRアイウェアは2031年にかけて34.85%のCAGRで拡大する見込みです。

- デバイスコンポーネント別では、3Dイメージセンサーが2025年のモバイル3D市場規模の45.80%を占め、OLEDマイクロディスプレイは2031年に向けて34.20%のCAGRで推移しています。

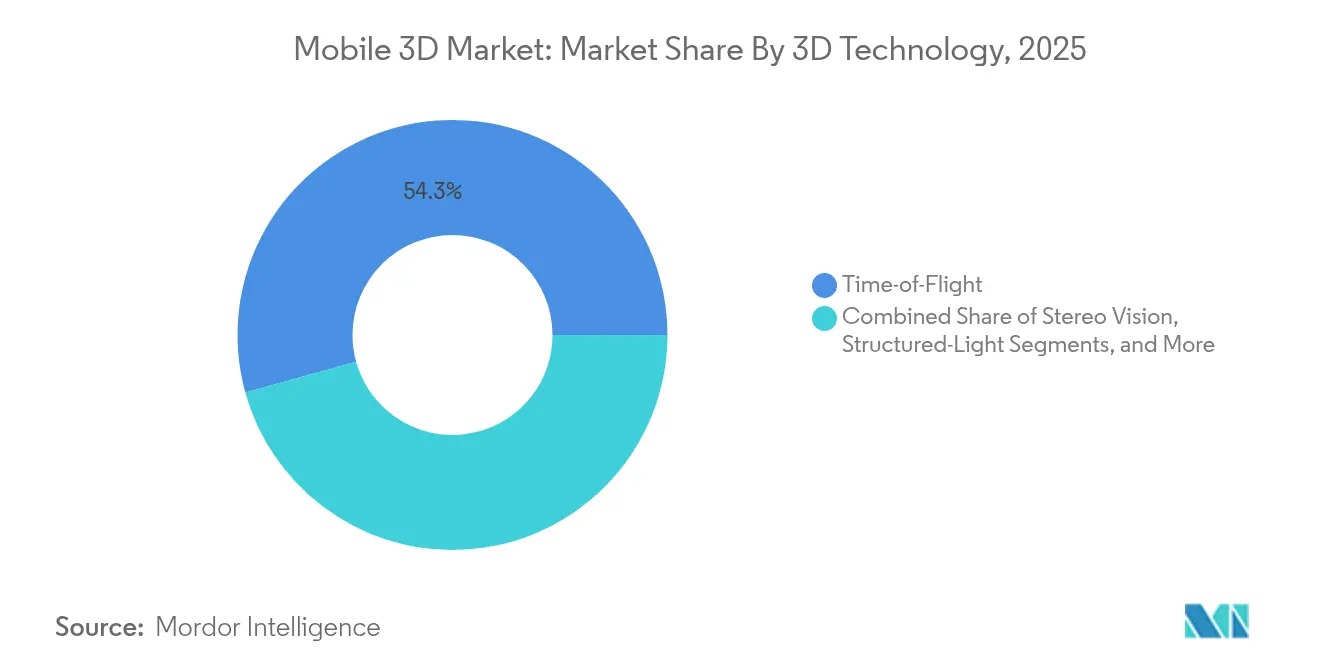

- 3D技術別では、ToFが2025年のモバイル3D市場シェアの54.30%を獲得し、ライトフィールドは35.20%のCAGRで成長すると予測されています。

- アプリケーション別では、モバイルゲーミングが2025年のモバイル3D市場規模の収益シェアの31.05%を占め、産業・エンタープライズARは2031年にかけて33.95%のCAGRで拡大する見通しです。

- 地域別では、北米が2025年のモバイル3D市場で39.40%のシェアを占め、アジア太平洋地域が2031年にかけて39.10%のCAGRで最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイル3D市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率の上昇と5Gアップグレード | +8.2% | グローバル、APACが主導 | 中期(2〜4年) |

| 3Dセンシングカメラモジュールの急速な採用 | +7.8% | 北米およびEUのプレミアム市場、APACの大衆市場 | 短期(2年以内) |

| モバイルARゲーミングおよびソーシャルメディア利用の急増 | +6.4% | グローバルの都市クラスター | 短期(2年以内) |

| OLEDマイクロディスプレイのコスト低下 | +5.9% | APACの製造拠点、グローバル消費 | 中期(2〜4年) |

| エッジAIによるオンデバイス3D再構成 | +4.1% | プレミアムデバイス市場 | 長期(4年以上) |

| 折りたたみ式およびデュアルスクリーンフォームファクター | +2.4% | 先進国市場のプレミアム層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3Dセンシングカメラモジュール(ToF/構造化光)の急速な採用

飛行時間および構造化光アレイは、ポートレートイメージングおよび拡張現実オーバーレイのための精密な深度キャプチャを支える基盤となっています。Sonyは急増する需要に対応するため、2024年にタイのレーザーダイオード工場を拡張し、VCSELの生産量を拡大するために2,000人の雇用を創出しました。[2]ソニーセミコンダクタソリューションズグループ、「ソニー、タイでのレーザーダイオード生産を拡大」、sony-semicon.co.jpSamsungのISOCELL Vizion 33Dは測距精度を向上させ、AppleのiPhone 15 Proにおける空間ビデオ機能はネイティブ3Dキャプチャに対する消費者の需要を裏付けています。Metaの間接ToF特許はモーションブラーの軽減と電力効率を改善し、コンパクトなフォームファクターにおける応答性を高めています。産業分野では、ロボティクスおよびオートメーションを支援するオブジェクト計測精度の向上から恩恵を受けています。

モバイルARゲーミングおよびソーシャルメディアフィルターの急増

Instagramで普及したARゲームやフェイスフィルターが3D機能の習慣的な利用を促進しています。42,000件のInstagramエフェクトを対象とした学術レビューでは、美化フィルターがアップロードの20%を占めることが判明し、リアルタイム顔面拡張に対する需要を示しています。Ericssonは、5G加入者が安定した帯域幅によりARエンゲージメントが著しく高いと報告しています。Qualcommのオンデバイス安定拡散は15秒以内にフォトリアリスティックなシーンを生成し、数百万台のハンドセットにクリエイターツールを開放しています。[3]Qualcomm開発者ネットワーク、「Snapdragonプラットフォームにおけるリアルタイムガウシアンスプラッティング」、developer.qualcomm.com これらの進展はユーザー生成3Dコンテンツの障壁を下げ、ソーシャルプラットフォーム全体でネットワーク効果を増幅させています。

オフラインARのためのエッジAIによるオンデバイス3D再構成

Snapdragon 8 Eliteは45TOPSに達し、クラウド接続なしに130億パラメーターを超えるモデルをサポートします。この性能余裕は、工場検査やリモートサポートに不可欠な即時シーン理解を可能にします。SonyのToF AR SDKはハンドセットの電力制限に合わせてアルゴリズムを最適化し、産業パートナーの開発サイクルを短縮します。エッジ推論への依存度の高まりはプライバシーコンプライアンスを改善し、レイテンシーを軽減します。

空間コンテンツを可能にするOLEDマイクロディスプレイのコスト低下

AppleのVision Proはコスト感応度を示しており、Panasonicによれば、Sonyが供給する4KマイクロOLEDがデバイスの部品表コストの21%を占めています。LG Displayはスニック蒸着装置を発注し、BCDTEKは12インチマイクロOLEDファブに9億7,000万米ドルを投資し、価格低下を加速させています。[4]OLED-Info、「LG Displayがマイクロ-OLED生産向け設備を発注」、oled-info.com タンデムホワイトOLEDスタックはRec. 2020色域の95%に達し、LGの10,000ニットプロトタイプは屋外輝度の制約を解消しています。より安価で明るいパネルが主流のARウェアラブルを解放します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3Dハードウェアおよびコンテンツ制作の高コスト | -4.8% | グローバル、価格感応度の高い地域で深刻 | 中期(2〜4年) |

| バッテリー消耗と熱的限界 | -3.6% | 世界規模、デバイス横断的な懸念 | 短期(2年以内) |

| VCSELサプライチェーンのボトルネック | -2.9% | 世界のプレミアムデバイスセグメント | 短期(2年以内) |

| オープンなクロスプラットフォームファイル標準の欠如 | -1.7% | グローバルのエンタープライズ展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3Dハードウェアおよびコンテンツ制作の高コスト

Vision Proの製造コスト1,519米ドルは、マイクロOLEDおよびセンサーアセンブリのプレミアム負担を露わにしています。コンテンツチームも急峻な学習曲線に直面しており、中小スタジオの参入を制限しています。それでもHowdenは、初期費用にもかかわらずカスタムARワークフローから測定可能なメンテナンスコスト削減を報告しています。コンポーネントの規模拡大が価格を押し下げているものの、主流の手頃な価格は中期的な課題として残っており、フィーチャーフォンからの移行がまだ進行中の新興市場では特に顕著です。

集中的な3D処理におけるバッテリー消耗と熱的限界

量子化とプルーニングを施しても、大規模なビジョンモデルはモバイルの電力バジェットを圧迫します。継続的な3Dキャプチャはフレームレートを低下させる熱スロットリングを引き起こす可能性があります。SonyのSPADセンサーは単一光子検出によりフレームあたりのエネルギーを削減しますが、システム全体の消費電力は依然として高い水準にあります。デバイスメーカーはベーパーチャンバー冷却と適応型パフォーマンススケーリングを追加していますが、バッテリー化学の進歩は緩やかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

3D対応モバイルデバイス別:スマートフォンが数量を牽引、AR/VRが成長をリード

スマートフォンは2025年のモバイル3D市場の71.20%を獲得し、インストールベースの優位性と年次ハードウェアリフレッシュサイクルを反映しています。フラッグシップハンドセットはToFアレイ、AIアクセラレーター、OLEDディスプレイをバンドルし、空間コンピューティングロードマップのベースラインを形成しています。SamsungのGalaxy S25シリーズは、日常の写真を深度マッピングされた3Dアセットに変換するAI搭載ProVisualイメージングでこれを体現しています。折りたたみ式端末はユーザーの没入感を深める多層インターフェースを導入し、タブレットやノートブックは3Dコラボレーションをより大きなキャンバスに拡張します。

AR/VRアイウェアは現在の分子は小さいものの、34.85%のCAGRで最も速い上昇を記録しています。Metaのリアリティラボは44億米ドルの営業損失にもかかわらず過去最高の収益を計上し、潜在的な消費者需要を裏付けています。GoogleとSamsungは2026年にAndroid XRグラスをデビューさせる予定で、プラットフォームレベルのコミットメントを示しています。これらのデバイスは没入型ゲームからオンサイトメンテナンスオーバーレイまで、エンターテインメントとエンタープライズを橋渡しします。数量が拡大するにつれ、ウェアラブルのモバイル3D市場規模は予測期間中にスマートフォンとの差を縮めていくでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

デバイスコンポーネント別:センサーがシェアをリード、ディスプレイがイノベーションを牽引

3Dイメージセンサーは2025年のモバイル3D市場規模の45.80%を占め、スマートフォン、タブレット、ヘッドセット全体の深度キャプチャの礎石として機能しています。Sonyのタイ工場拡張は、自動車用LiDARとモバイルToFモジュールの両方に向けたダイオード容量を確保し、短期的なボトルネックを緩和しています。VCSELエミッターは供給制約が続いており、OEMは可能な限りデュアルソーシングを推進しています。

OLEDマイクロディスプレイは年率34.2%成長のモメンタムストーリーです。LG Displayと中国の新規参入者が蒸着ラインを増強するにつれてコスト曲線は下降し、リードタイムが短縮されています。ディスプレイのイノベーションはまた、レイテンシースパイクなしに高いピクセル密度を管理する専用3D GPU・ISPへの需要を刺激しています。コンポーネントセグメントは好循環を示しています:部品コストの低下が採用を促進し、それがさらなるプロセス改善に資金を提供し、モバイル3D市場のイノベーションサイクルを活発に保っています。

3D技術別:ToFが支配、ライトフィールドが加速

ToFシステムは2025年のモバイル3D市場シェアの54.30%を維持し、成熟したサプライチェーンとバランスの取れた価格対性能比に支えられています。Samsungの信頼性加重深度推定に関する特許は、ToFの関連性をミッドサイクルデバイスにまで延ばす継続的な改良を浮き彫りにしています。

ライトフィールド技術は、まだ黎明期にあるものの、35.20%のCAGRで急速に進歩しています。韓国のFPGAベースのホログラムプロセッサーは4Kで30ミリ秒のレイテンシーを達成しており、これはかつて実験室のデモに限られていた閾値です。クロストークなしに複数の画像を投影する準結晶メタサーフェスの進歩は、スマートフォンを超えてセキュリティタグや小売サイネージへの可能性を広げています。ToFとステレオまたは構造化光を組み合わせたハイブリッドスタックは、精度とアイセーフな電力バジェットを統合するためにプレミアムハンドセットに引き続き登場しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

3Dアプリケーション別:ゲーミングが利用をリード、エンタープライズARが最速成長

モバイルゲーミングは2025年の収益の31.05%を獲得し、アプリ内購入と広告連携を通じて3Dグラフィックスを収益化しています。人気タイトルは物理的に正確な深度キューを重ね合わせ、リアリズムとリテンションを高めています。地図・ナビゲーションアプリはフォトリアリスティックな都市景観を追加し、方向感覚を改善しています。

産業・エンタープライズARは絶対的な金額では小さいものの、メンテナンスチームや生産ラインが強力なROIを実証するにつれて33.95%のCAGRで拡大しています。アドバンスト・セミコンダクター・エンジニアリングは、ハンズフリーARチェックリストを使用することで安全パトロール時間を完全に削減しました。医療トレーニング、小売バーチャル試着、建築ビジュアライゼーションがユースケースの一覧を補完しています。ビジネス成果のパレットが広がることで、モバイル3D市場は成長をエンターテインメントのみに依存しないことが確保されます。

地域分析

北米は2025年のモバイル3D市場シェアの39.40%をリードし、エンタープライズ投資と高い可処分所得に支えられています。MetaのAR/VRへの累積投資額が1,000億米ドルを超えることが地域のR&Dモメンタムを増幅させています。産業企業はARを活用したワークフローによる生産性向上を報告し、消費者は最先端の3D機能を誇示するプレミアムスマートフォンを積極的に採用しています。

アジア太平洋地域は2031年にかけて39.10%のCAGRで成長の先導役を担っています。中国の3D産業用カメラ収益はロボティクス需要を背景に2024年に23億6,200万人民元(3億3,400万米ドル)に達しました。この地域はGDPに対してモバイルの付加価値として8,800億米ドルを貢献しており、サプライヤーと需要センターの両方として位置づけられています。韓国と日本の企業がディスプレイおよびホロプロセッサー研究を推進し、ベトナムとインドの受託製造業者がARウェアラブルの新たな組立委託を吸収しています。

ヨーロッパは自動車・航空宇宙分野のインダストリー4.0プロジェクトに牽引された着実な普及を記録しています。規制が安全なデータ取り扱いを支援し、企業がエッジAI 3Dツールの試験導入を促進しています。中東・アフリカおよびラテンアメリカはモバイル3D市場としてまだ黎明期にありますが、5G普及率の上昇と都市化がハードウェアコストの低下後の加速的な採用の基盤を整えています。

競合環境

モバイル3D市場はシリコンからソフトウェアまで多層的な競争を伴う中程度の断片化を示しています。AppleとSamsungは垂直統合を活用してカメラ、ディスプレイ、オペレーティングシステムを差別化しています。AppleのSony SPADセンサーへのシフトはCoherentおよびLumentumへの依存を抑制し、サプライヤーの多様化を示しています。SamsungのGoogleとのProject Moohan XRにおけるコラボレーションは、MetaのReality OSに対抗する代替プラットフォームをもたらします。

Qualcommは3Dワークロード向けにAI推論を最適化することでシリコン層を固め、Androidフラッグシップ全体でデザインスロットを獲得しています。Metaは間接ToFの特許を取得しながら、EssilorLuxotticaを通じてハードウェアロードマップを強化し、Ray-Banスマートグラスのエコシステムの粘着性を確保しています。ams-Osramのようなコンポーネントスペシャリストは信頼性を高める高温VCSELを推進しています。パートナーシップとIP申請のペースは、センシング、ディスプレイ、AIレイヤーにおける機能的な堀を確保する競争を浮き彫りにしています。

主要なウェーハプロセスを巡るサプライチェーンの集中は依然として脆弱性として残っています。自然災害や地政学的ショックは、過去のVCSEL制約で見られたように、ダイオードやマイクロディスプレイの供給を損なう可能性があります。企業は現在、複数地域のファブを確保し、長期的なシリコンフォトニクス契約を締結してリスクをヘッジしています。既存企業と新規参入者がスケールと専門性の両方を報いるモバイル3D市場を追求する中、競争の激しさは持続する可能性が高いです。

モバイル3D業界リーダー

Samsung Electronics Co Ltd

NVidia Corporation

Sharp Corporation

Apple Inc.

HTC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:MetaとAndurilは米国陸軍にEagleEye ARシステムを提供するために1億米ドルの入札を提出し、商業用3D技術を防衛分野に拡張しました。

- 2025年6月:ソニーセミコンダクタソリューションズは、300メートルのLiDARに対応したIMX479積層SPADデプスセンサーを発表し、自動車および将来のモバイル展開をターゲットとしています。

- 2025年5月:GoogleはWarby Parkerと1億5,000万米ドルのコミットメントを行い、Gemini AI搭載のAndroid XRスマートグラスを開発します。

- 2025年4月:SamsungはQ1決算説明会でProject Moohan XRヘッドセットの発売を確認し、Android XRを搭載した最初の消費者向け製品となります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、モバイル3D市場を、電池駆動デバイス(主にスマートフォン、折りたたみ式端末、タブレット、軽量AR/VRヘッドセット)においてステレオスコピックまたは深度強化コンテンツをキャプチャ、処理、または表示するハードウェア、ファームウェア、およびソフトウェアから得られるすべての収益と定義する。

スコープ除外:外部グラフィックスプロセッサまたは固定電源に接続されたデバイスは、本調査の対象外とする。

セグメンテーション概要

- 3D対応モバイルデバイス別

- スマートフォン

- 折りたたみ式およびデュアルスクリーンフォン

- タブレット

- ノートブック

- AR/VRアイウェアおよびヘッドマウントディスプレイ

- その他の3D対応デバイス

- デバイスコンポーネント別

- 3Dイメージセンサー(ToF、構造化光)

- 3Dディスプレイおよび OLEDマイクロディスプレイ

- 深度センシングモジュールおよびVCSEL

- 3D GPU/ISP

- ソフトウェアSDKおよびミドルウェア

- 3D技術別

- 飛行時間(ToF)

- 構造化光

- ステレオビジョン

- ライトフィールド/ホログラフィック

- その他の新興技術

- 3Dアプリケーション別

- モバイルゲーミング

- 地図・ナビゲーション

- アニメーションおよび3Dコンテンツ制作

- 広告およびソーシャルメディアフィルター

- 産業・エンタープライズAR

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア太平洋、北米、欧州全域のチップセット設計者、OLEDスタックサプライヤー、モバイルゲームパブリッシャー、および通信キャリアのデバイス調達担当者と構造化インタビューを実施した。3Dセンサーの部品表(BOM)、ASPの推移、およびユーザー普及率に関するインサイトにより、デスクリサーチの知見が検証され、新興ホログラフィックフォンにおけるグレーゾーンが明確化された。

デスクリサーチ

GSMA Mobile Economy、ITU ICT Indicators、IEEE Sensors Journal、Eurostat貿易コード、および米国FCC機器認証などのオープンデータセットを起点とし、ベースラインの出荷台数、コンポーネントアタッチ率、および規制シグナルを取得した。モバイルゲームおよびXRに関する企業の10-K、投資家向け資料、および業界団体ポータルがこれらの数値を補完した。また、企業レベルの収益内訳および取引動向については、D&B HooversおよびDow Jones Factiva も活用している。これらの参考資料は、モデルに情報を提供した二次情報プールを網羅するものではなく、例示として示すものである。

市場規模推計と予測

トップダウン再構築は、世界のスマートフォンおよびタブレット出荷台数を起点に、デプスカメラおよび3Dディスプレイの普及率を適用し、地域別のブレンドASPを乗じることで行う。サプライヤーのロールアップおよびチャネルチェックにより、選択的なボトムアップの視点が提供され、合計値が精緻化される。主要変数には、ToFセンサーアタッチ率、モバイルGPUのASPトレンド、5Gユーザーベースの成長、XR対応コンテンツのストリーミング時間、および3D対応ハンドセット1台あたりの平均ゲーム支出が含まれる。多変量回帰により、これらのドライバーと2030年までの収益が結び付けられ、シナリオ分析によってサプライチェーンの混乱やGPUノードの変化に対する調整が行われる。詳細な出荷台数データのギャップは、四半期ごとのベンダー開示に基づく加重移動平均によって補完される。

データ検証と更新サイクル

本調査のアウトプットは、異常値スクリーニング、独立した出荷台数監査とのクロスチェック、および承認前のピアレビューを経る。レポートは毎年更新され、コンポーネントコストが急激に変動した場合や、主要OEMが計画より早期に深度センシングモデルを発売した場合には、中間改訂を実施する。これにより、クライアントは常に最新の検証済み見解を受け取ることができる。

モバイル3Dベースラインが信頼性の高い意思決定を支える理由

公表されている推計値はさまざまであり、デバイスのスコープ、ASP前提、および更新頻度の違いにより、合計値に乖離が生じる。本調査ではそうした乖離を事前に明示することで、ユーザーが各数値の内訳を把握できるようにしている。

主なギャップ要因としては、タブレットおよびARビューアーがスマートフォンと合算されているか否か、広告収益がハードウェア販売に加算されているか否か、そしてアナリストが新しいVCSELベースのセンサーをどの程度迅速に予測に組み込んでいるかが挙げられる。Mordorのページはバランスの取れたベースケースを報告しているのに対し、一部のパブリッシャーはより広範なXRハードウェアを取り込むことで積極的な姿勢を示し、あるいは逆に、オートステレオスコピックディスプレイのみを追跡することで保守的な姿勢をとっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 58.01 B(2025年) | Mordor Intelligence | - |

| USD 113.22 B(2025年) | 地域コンサルタンシー A | ARグラスおよびアプリ内広告収益を含めており、スコープが拡大している |

| USD 60.14 B(2025年) | 業界団体 B | ハンドセット出荷台数のみから合計値を算出しており、ASP検証が限定的である |

この比較は、Mordorのアナリストが厳格なスコープ選定、タイムリーなASPトラッキング、および年次更新を組み合わせることで、クライアントが戦略的意思決定に活用できる透明性と再現性を備えたベースラインを提供していることを示している。

レポートで回答される主要な質問

モバイル3D市場の現在の規模と成長見通しは?

この市場は2026年に770億3,900万米ドルを創出し、2031年までに3,270億1,000万米ドルに達する見込みで、2026年から2031年にかけて堅調な33.41%のCAGRで成長します。

最も速い成長ポテンシャルを示すデバイスカテゴリーはどれですか?

AR/VRアイウェアは2031年にかけて34.85%のCAGRで拡大する見込みで、ハンドセットが依然として最大のシェアを占めているにもかかわらず、スマートフォンを上回るペースで成長しています。

アジア太平洋地域が最も強力な拡大地域と見なされているのはなぜですか?

この地域は大規模な電子機器製造、5G普及率の上昇、中国・インド・東南アジアにおける急成長する消費者需要を背景に、39.10%のCAGRが見込まれています。

モバイル3D技術のより広範な普及を制限する技術的障壁は何ですか?

高いハードウェアおよびコンテンツコスト、バッテリー消耗と熱的制約、VCSELサプライチェーンのボトルネックが大衆市場への普及を妨げる主要な障害です。

コンポーネント価格の低下は市場機会にどのような影響を与えますか?

LG Displayと中国メーカーによる新たなファブ投資に牽引されたOLEDマイクロディスプレイの急速なコスト低下が、スマートフォン、折りたたみ式端末、ヘッドウォーンデバイス全体で空間コンテンツへのアクセスを拡大しています。

主要プレーヤーは誰で、市場はどの程度集中していますか?

Apple、Samsung、Meta、Sony、Qualcommが合計60%をわずかに超えるシェアを保有しており、業界の集中度スコアは1〜10のスケールで6の中程度となっています。

最終更新日: