ヘルスケアバイオメトリクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.67 十億米ドル |

| 市場規模 (2031) | 37.63 十億米ドル |

| 成長率 (2026 - 2031) | 20.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアバイオメトリクス市場分析

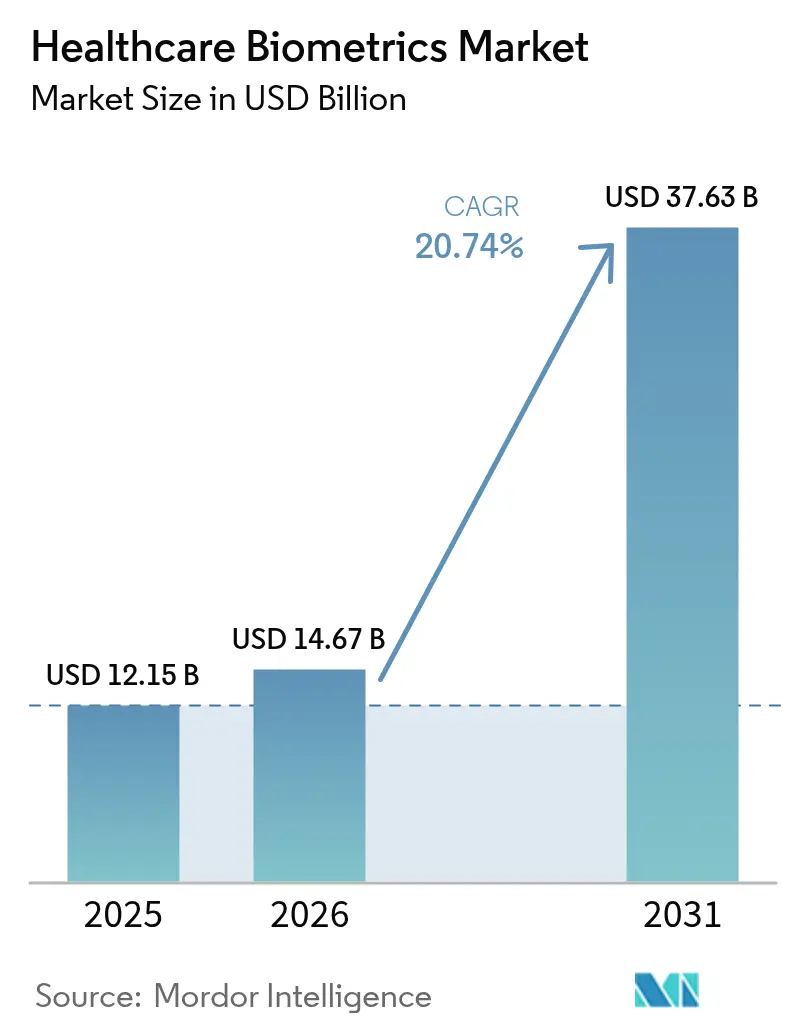

ヘルスケアバイオメトリクス市場規模は、2025年の121億5,000万ドルから2026年には146億7,000万ドルに成長し、2026年から2031年にかけて20.74%のCAGRで2031年までに376億3,000万ドルに達すると予測されています。

この急激な成長は、デジタルヘルスに関する法的義務、電子健康記録(EHR)エコシステムの拡大、および2024年に1億件以上の患者ファイルが流出した記録的なデータ侵害の波によって促進されています(TechCrunch)。医療ID詐欺の増加、政府の電子IDプログラム、およびパスワード不要の臨床ワークフローへの需要が、バイオメトリクス認証をオプションの付加機能ではなく重要インフラとして位置づけています。ハードウェアが依然として支出の大部分を占めていますが、プロバイダーが統合の専門知識を優先するにつれ、サービスが最も速い成長を記録しています。アジア太平洋地域の25.13%のCAGRは大規模な公共部門プロジェクトを反映しており、北米は厳格なプライバシー法と成熟した病院ITインフラによってリーダーシップを維持しています。

主要レポートのポイント

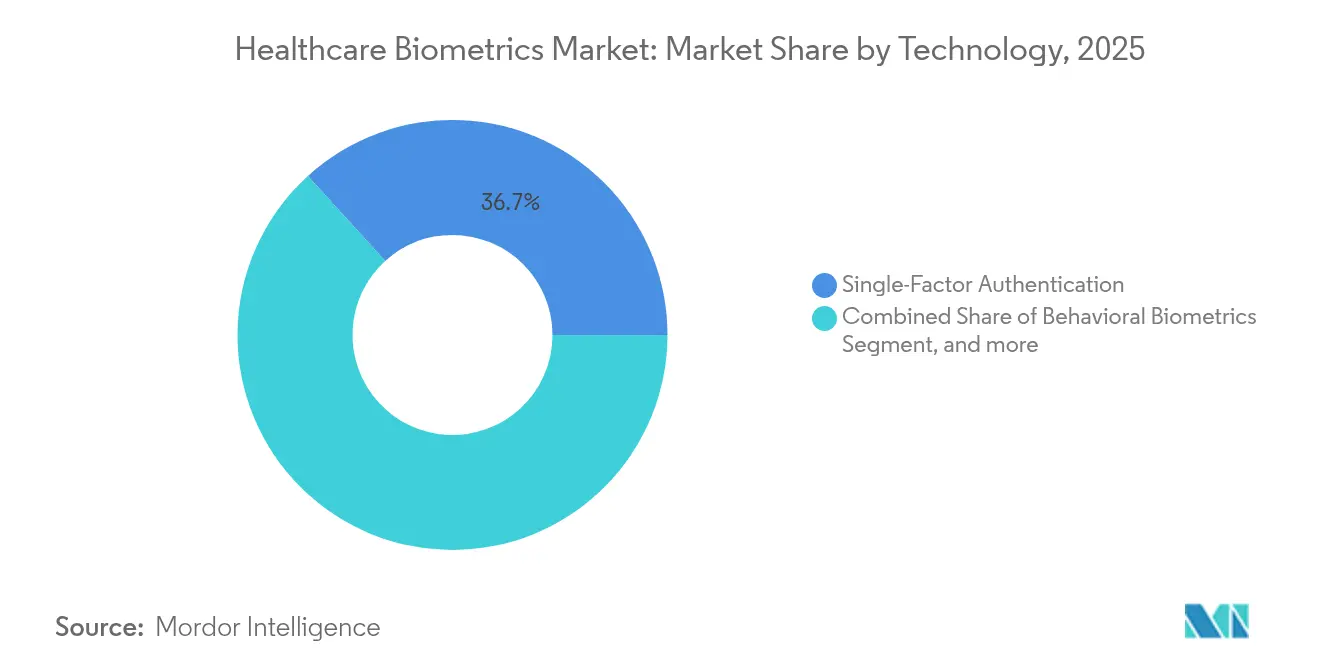

- 技術別では、単要素認証が2025年のヘルスケアバイオメトリクス市場において36.74%の最大収益シェアを占め、一方でマルチモーダルシステムは2031年までに23.92%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のヘルスケアバイオメトリクス市場規模の51.44%を占め、プロフェッショナルおよびマネージドサービスは2031年までに22.18%のCAGRで成長する見通しです。

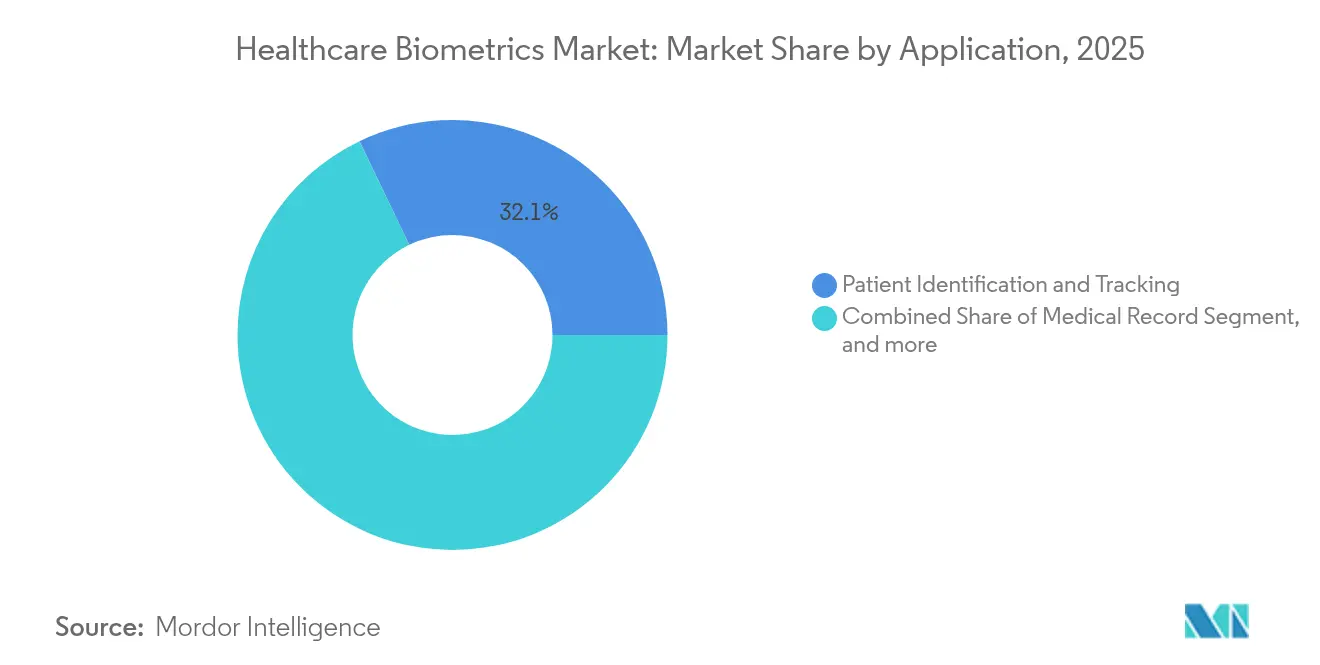

- 用途別では、患者識別が2025年のヘルスケアバイオメトリクス市場において32.12%のシェアを維持し、遠隔医療オンボーディングは26.14%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年に41.96%のシェアを占め、在宅ケア・高齢者ケア施設が最高の23.02%のCAGRを示しています。

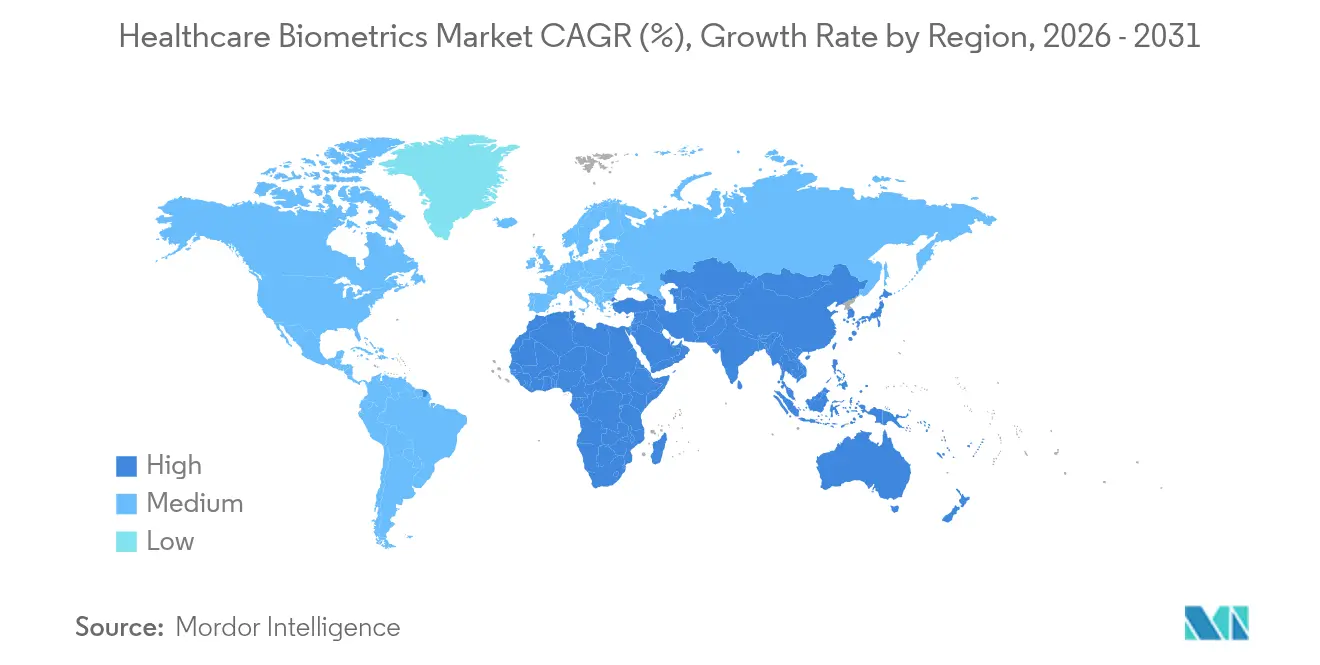

- 地域別では、北米が2025年のヘルスケアバイオメトリクス市場シェアの36.25%を占め、アジア太平洋地域は2031年までに最速の24.02%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアバイオメトリクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 政府の 電子ID・EHR義務化 | +4.2% | グローバル;エストニア、インド、日本での 早期展開 | 中期 (2〜4年) |

| 医療ID窃盗・ データ侵害の深刻化 | +3.8% | 北米、EU; 世界的に拡大 | 短期(2年 以内) |

| EHR普及による 安全なログイン需要の拡大 | +3.1% | グローバル; アジア太平洋で加速 | 中期 (2〜4年) |

| 遠隔医療 ID オンボーディングの急増 | +2.9% | グローバル; 農村地域で顕著 | 短期(2年 以内) |

| スマートホスピタルIoT向け バイオメトリクスウェアラブル | +2.4% | 北米、EU; アジア太平洋が追随 | 長期(4年 以上) |

| AIを活用した マルチモーダル精度の革新 | +2.1% | グローバルな 技術拠点 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

政府の電子ID・EHR義務化

国家デジタルIDプログラムにより、医療分野でのバイオメトリクス認証が義務化されつつあります。日本の「マイナンバー」保険証は2024年12月までに92.5%の医療機関普及率に達し、8,100万人の国民を顔認証端末に連携させました。インドのアーユシュマン・バーラト・デジタル・ミッションは6億5,000万件以上のバイオメトリクス健康アカウントを登録し、遠隔登録と記録アクセスを簡素化しました。エストニアは電子サービス基盤全体にAI駆動のID確認を組み込むことでこのモデルを拡張しています。米国では、21世紀治療法のコンプライアンス要件が病院にパスワードログインをより強力な認証要素に置き換えることを促し、バイオメトリクスシングルサインオンの普及を加速させています。これらの施策は総じて、経済サイクルを超えた持続的な需要を確保しています。

医療ID窃盗・データ侵害の深刻化

チェンジ・ヘルスケアへのランサムウェア攻撃は2024年に1億件以上の米国人の記録を侵害し、史上最悪の侵害となりました。カイザー・パーマネンテおよびその他のネットワークでの後続インシデントは、サイバー犯罪と不正なデータ共有の両方に対するこのセクターの脆弱性を示しています。全米医療詐欺対策協会は年間詐欺被害額を680億ドルと試算しており、その多くは誤認識に起因しています。ピュー慈善財団は、照合エラーだけで年間60億ドルのシステムコストが発生すると試算しています。[1]ピュー慈善財団、「患者照合の強化による医療成果の改善」、pewtrusts.org これらの財務的リスクが、バイオメトリクスを任意の支出から取締役会レベルの優先事項へと移行させています。

EHR普及による安全なログイン需要の拡大

臨床医は1シフトあたり最大80回の認証を行っており、バイオメトリクスが解消するワークフローの摩擦が生じています。ImprivataのEpic向けHIPAA準拠顔認証は、監査要件を満たしながらログイン時間を短縮します。[2]Imprivata Inc.、「Epicの顔認証:技術白書」、imprivata.com BioIntelliSenseのBioButtonなどのウェアラブルセンサーは1日1,440件の測定値をストリーミングし、共有パスワードなしでシームレスなスタッフアクセスを必要とします。EHRベンダーはバイオメトリクスAPIをネイティブに組み込み、統合の障壁を下げ、外来および急性期ケア環境全体での普及を拡大しています。

遠隔医療IDオンボーディングの急増

遠隔診療はパンデミック前の水準を超え、ビデオプラットフォームが音声、顔、および生体確認を統合しています。米国麻薬取締局(DEA)のガイダンスは、管理薬物の処方に堅牢な患者確認の採用を義務付けており、バイオメトリクスが有利な立場にあります。VerifiNowのPatientVerifiなどのソリューションは、HIPAAおよび保険詐欺要件を満たすために複数のモダリティを組み合わせています。約5,000万人の米国人に近づく遠隔患者モニタリングの登録増加が、病院の壁を超えてバイオメトリクス需要をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| デバイス・ 統合コストの高さ | −2.8% | グローバル;小規模プロバイダーに とって深刻 | 短期(2年 以内) |

| プライバシー・ 規制コンプライアンスの障壁 | −2.1% | EU、北米; 世界的に拡大 | 中期 (2〜4年) |

| アルゴリズムバイアスに よる訴訟リスク | −1.6% | 北米、EU; アジア太平洋に影響 | 中期 (2〜4年) |

| EHR・バイオメトリクスAPI 相互運用性のギャップ | −1.3% | グローバル; 断片化したシステムで顕著 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

デバイス・統合コストの高さ

スキャナー、サーバー、およびオンサイトサポートへの設備投資は依然として多額です。小規模な医療機関はシステムを迅速に償却するための取引量が不足しており、投資対効果モデルが改善されても展開が遅れています。レガシー医療情報システムとの複雑なインターフェース接続には専門の統合業者が必要で、導入コストが増加します。クラウドホスト型のサービスとしてのバイオメトリクス(BaaS)はハードウェアの一部のニーズを軽減しますが、規模の経済が実現するまでプレミアムサブスクリプションが厳しい予算を圧迫する可能性があります。

プライバシー・規制コンプライアンスの障壁

イリノイ州の生体情報プライバシー法(BIPA)は集団訴訟の急増を引き起こし、企業の法的責任への懸念を高めています。欧州の医療データ空間およびコロラド州の近く施行予定のAI法は、バイオメトリクスエンジンを含む自動意思決定ツールに対するリスク評価を義務付けています。プロバイダーはプライバシー影響評価、継続的な監査、およびデータローカライゼーション対策の予算を確保する必要があり、調達サイクルが長期化してコンプライアンスコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マルチモーダルシステムがイノベーションを牽引

単要素認証は2025年に36.74%の最大収益シェアを維持しており、これは病院の入院受付に定着した成熟したコスト効率の高いスキャナーによるものです。しかし、ヘルスケアバイオメトリクス市場全体で精度、なりすまし耐性、およびフェイルオーバー能力が戦略的な購入基準となるにつれ、マルチモーダルエンジンは23.92%のCAGRで最も速く拡大しています。個別化がん治療ワクチン向けのNECの顔照合システムは、マルチモーダル設計が精密医療ワークフローをどのように支援するかを示す好例です。キーストロークのリズムやポインターの動きを追跡する行動バイオメトリクスは、バックグラウンドの安全対策としてEHRに導入されつつあります。一方、非接触操作が不可欠な無菌環境では虹彩認証と静脈認証が普及しています。誤拒否率を低下させる基盤モデルの革新により、マルチモーダルオプションは今後10年末までに指紋認証と同等の水準に達する可能性があります。

ベンダーは現在、顔、音声、虹彩、および行動シグナルを単一のソフトウェア開発キットで統合するフレームワークを販売しており、統合のオーバーヘッドを削減しています。病院は導入後にアクセスカード紛失インシデントが40%減少したと報告しており、患者中心のデジタルプロジェクトのための運用予算が解放されています。しかし、指紋システムは安価なセンサーと臨床医への広い普及度から、予算制約のある施設に依然として支持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが導入を加速

施設が入口キオスク、ポイントオブケアデバイス、およびモバイルリーダーをアップグレードするにつれ、ハードウェアが2025年収益の51.44%を占めました。予測期間中、プロフェッショナルおよびマネージドサービスは、コンサルティング、ワークフローマッピング、および規制保証を定額パッケージにまとめることで、22.18%のCAGRで機器を上回る成長を示します。SailPointによるImprivataのアイデンティティガバナンス部門の買収は、医療分野固有のドメイン知識に対するプレミアムの高まりを示しています。

統合の複雑さは依然として重要な販売ポイントです。プロバイダーはバイオメトリクス総予算の40〜60%を、認証を臨床ケアパスウェイに整合させ、HL7/FHIR互換性を確保し、監査証跡を維持するサービスに充てています。マネージドサービスは24時間365日のモニタリング、自動アルゴリズム更新、および四半期ごとのバイアステストを提供し、サイバーセキュリティ人材不足に直面する病院ITチームの負担を軽減しています。

用途別:遠隔ケアが需要を変革

患者識別ソリューションは2025年に32.12%の収益シェアを維持しており、ヘルスケアバイオメトリクス市場内の入院受付、検査室、および薬局における基盤的な管理手段としての地位を反映しています。しかし、遠隔医療オンボーディング、遠隔モニタリング、および在宅ケアは総じて最高の26.14%のCAGRを記録しており、電子処方に関するDEA規則と詐欺的な遠隔診療請求に対抗する保険者の指令によって後押しされています。遠隔ケア認証のヘルスケアバイオメトリクス市場シェアは、より広いブロードバンドカバレッジが新たな患者層をオンラインに誘導するにつれ、2031年までに17.58%に近づくと予想されています。

新興のユースケースは認証と治療機能を融合させています。バイオメトリクスウェアラブルは患者IDを継続的な血糖値測定に照合し、臨床医が正しい患者を治療しながらコンプライアンス文書を自動化することを確保します。介護施設の管理薬物キャビネットは、スタッフの認証情報と投薬追跡を組み合わせた手のひら静脈スキャナーへの依存度を高め、横流しインシデントを削減しています。在宅ケアモデルが拡大するにつれ、摩擦の少ないバイオメトリクスオンボーディングは不可欠な安全対策として際立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが成長を牽引

病院・クリニックは2025年に41.96%のシェアで中核的な購入者であり続けていますが、在宅ケア・高齢者ケア施設は23.02%のCAGRを示しており、そのギャップを縮小していきます。人口の高齢化、急性期後の診療報酬の変化、および居宅サービスへの消費者の嗜好が、ヘルスケアバイオメトリクス市場内でこのシフトを促進しています。シニアリビングプロバイダーは転倒検知カメラと連動した顔認証ドアロックを設置し、スタッフの負担を軽減しながら入居者の安全性を高めています。

診断検査室および製薬研究センターがこれに続き、ゲノムデータセットを保護するために高セキュリティのマルチモーダルゲートを採用しています。保険会社および政府の保険者は、ID関連詐欺を抑制するためにカスタマーサービス回線での音声バイオメトリクスを試験的に導入しています。クラウドネイティブであることが多い遠隔医療企業は、一般開業医に複雑なハードウェア展開の負担をかけることなくゼロトラストセキュリティを提供するためにバイオメトリクスプラグインを使用しています。

地域分析

北米は2025年のヘルスケアバイオメトリクス市場において36.25%の収益シェアでリードしており、厳格なHIPAA施行、BIPA訴訟リスク、およびEHRの急速な普及によって牽引されています。病院は侵害関連コストの回避とワークフロー効率を考慮すると、投資回収期間が22ヶ月と短いと報告しています。連邦機関は退役軍人ケアの登録にマルチモーダルキオスクを試験的に導入しており、調達の裾野を広げています。

欧州は強固な公共部門のインセンティブを背景に続いています。欧州医療データ空間は越境データインフラに8億1,000万ユーロ(9億4,100万ドル)を充当しており、その多くは一般データ保護規則のプライバシー・バイ・デザイン条項を満たすためにバイオメトリクス管理を必要とします。北欧の医療システムはすでに患者ポータルに顔認証を組み込んでおり、パスワードレスログインで88%のユーザー満足度スコアを記録しています。

アジア太平洋地域が最も速く動いています。インドのアーユシュマン・バーラトは現在1日約100万件のバイオメトリクスIDを発行しており、この地域がカードベースのシステムを飛び越えている規模を示しています。日本のマイナンバー保険証の展開により、全国の一次医療クリニックに非接触顔認証が導入されています。一方、中国は病院の顔認証決済レーンを展開し、薬局の待ち時間を30%短縮し、現金取扱コストを削減しています。これらの進展が、2031年までにアジア太平洋地域の収益を北米水準に近づける24.02%のCAGRを支えています。

ラテンアメリカ、中東、アフリカは形成期に入っています。ブラジルとアラブ首長国連邦でのパイロットプロジェクトがバイオメトリクスIDをワクチン接種記録に連携させており、初期ではあるが確固たるコミットメントを示しています。資金制約とインフラのギャップが近期の規模を抑制していますが、多国間の医療デジタル化助成金が今後10年の後半にかけて普及を加速させると期待されています。

競合環境

ヘルスケアバイオメトリクスの大部分はグローバルな主要プレーヤーによって製造されています。予測期間中、プレーヤー間の合弁事業や協業が見込まれます。ヘルスケアバイオメトリクス市場は依然として中程度に断片化していますが、統合が勢いを増しています。First AdvantageによるSterling Check Corpの22億ドルの買収と、IN GroupeによるIDEMIA Smart Identityの買収計画は、特化したアルゴリズムと確立された医療顧客基盤を取り込む戦略的な動きを反映しています。上位5社のベンダーが世界収益の相当なシェアを集合的に保有しており、地域の専門企業が繁栄する余地が残されています。

技術競争は精度とバイアス軽減に依存しています。多民族データセットで1%未満の誤受入率を誇るベンダーは、公共入札で優先サプライヤーの地位を確保しています。ゲノムがん治療ワクチン向けに特化したNECの顔認証エンジンは、汎用競合他社を締め出す可能性のある深い垂直統合を示しています。レガシーハードウェアラインに縛られないクラウドネイティブ参入者は、トランザクションごとのモデルで積極的な価格設定を行い、設備投資予算を持たない小規模プロバイダーを引き付けています。

製品ロードマップはAI駆動のマルチモーダルオーケストレーション、セルフサービス登録、およびリアルタイムリスクスコアリングに収束しています。病院がエンドポイントテレメトリとバイオメトリクスIDを組み合わせたエンドツーエンドのゼロトラスト環境を求めるにつれ、サイバーセキュリティ企業と医療機器メーカーのパートナーシップが台頭しています。しかし、地域の規制がサービスを断片化する可能性があります。例えば、EU内のプロバイダーはブロック内にデータセンターの拠点を持つ既存企業に有利なオンプレミスホスティングを要求します。

ヘルスケアバイオメトリクス産業リーダー

Thales Group

Bio-Key International Inc

Fujitsu Limited

Imprivata Inc

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NEC Corporationは、デジタル署名変換と改ざん検知技術により顔データを保存せずに患者識別を確保する、ゲノムカスタムがん治療ワクチン向け世界初の顔認証システムを発表しました。

- 2025年3月:Regeneron Pharmaceuticalsは、消費者向け遺伝子サービスを維持し、2023年の重大なデータ侵害を受けてプライバシーポリシーの遵守を強調しながら、遺伝子ベースの創薬開発を強化することを目的として、第11章破産手続き中の23andMeを2億5,600万ドルで買収しました。

- 2024年12月:SailPointは、特にAIと統合データモデルを活用した複雑な医療IDガバナンスの統合計画とともに、欧州およびアジア太平洋地域を中心に世界中の医療機関のIDセキュリティとアクセス管理を強化するため、ImprivataのIDガバナンス事業を買収しました。

- 2024年12月:日本は健康保険証の発行を正式に終了し、2024年10月までに7,700万人以上の受給者が登録したマイナンバーカードに切り替えました。このカードは医療機関での顔認証によるバイオメトリクス認証を統合しています。

- 2024年12月:Fujitsuはサイバー攻撃から保護するための世界初のマルチAIエージェントセキュリティ技術を開発しました。攻撃検知、防御、および事業継続性テストのために複数のAIエージェントを活用しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ヘルスケアバイオメトリクス市場を、患者、介護者、および接続デバイスを臨床・管理・遠隔医療ワークフロー全体にわたって識別するために、指紋、顔、虹彩、静脈、手のひら、またはキーストロークダイナミクスを含む固有の生理的または行動的特徴を取得・照合するすべてのハードウェア、ソフトウェア、およびマネージドサービスと定義する。

スコープ除外:非臨床商業ビルに販売されるスタンドアロンの物理的アクセスロックはカウントしない。

セグメンテーション概要

- 技術別

- 単要素認証

- 指紋認証

- 顔認証

- 虹彩認証

- 静脈・手のひら認証

- 行動バイオメトリクス

- 多要素認証

- マルチモーダルバイオメトリクス

- サービスとしてのバイオメトリクス(BaaS)

- 単要素認証

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 患者識別・追跡

- 医療記録・データセンターセキュリティ

- ケアプロバイダー認証

- 遠隔医療・遠隔オンボーディング

- 薬局・管理薬物調剤

- 在宅・遠隔患者モニタリング

- エンドユーザー別

- 病院・クリニック

- 診断・研究検査室

- 保険会社・保険者

- 在宅ケア・高齢者ケア施設

- 製薬・ライフサイエンス企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋、およびGCCにわたる病院CIO、調達責任者、バイオメトリクスインテグレーター、および患者安全機関にインタビューを実施した。導入障壁、価格分散、およびマルチモーダル採用率に関するインサイトにより、前提条件を精緻化し、デスクリサーチの結果をクロスチェックすることが可能となった。

デスクリサーチ

WHO病院統計、OECDヘルスIT支出表、米国HHS侵害ポータル、Eurostat電子ヘルス調査、およびバイオメトリクスセンサーの税関輸入記録などのオープンソースからデータ基盤を構築した。上場企業の開示書類、FDAデバイスデータベース、および信頼性の高い業界団体ホワイトペーパーは、導入済みベースおよび平均販売価格のベンチマークに活用した。Mordor Intelligenceアナリストによれば、D&B Hoovers、Dow Jones Factiva、およびQuestelの特許分析は、収益の内訳および技術パイプラインを充実させた。これらのソースは事実上の基盤を形成しており、網羅性を確保するために多数の追加的な公開記録もレビューされた。

市場規模の算定と予測

トップダウンの構築は、国別病院数とEHR普及率から始まる。これらのプールはインタビューから収集したバイオメトリクス採用比率に連結され、ハードウェアとソフトウェアのブレンドASPを乗じる。サプライヤーの出荷実績やサンプリングされたライセンス料を含む一部のボトムアップ検証が妥当性を担保する。主要変数には、データ侵害インシデント、遠隔医療受診件数、HIPAAまたはGDPRの執行措置、および病院の設備投資指数が含まれる。シナリオ分析によるストレステストを経た多変量回帰により、2030年までの需要を予測する一方、ボトムアップエビデンスのデータギャップは三角測量によるミッドポイントに向けて調整される。

データ検証と更新サイクル

アウトプットは異常値フィルター、内部ピアレビュー、およびシニアアナリストの承認を経る。モデルは年次で更新され、大規模なサイバー侵害などの重大事象は中間更新のトリガーとなる。各クライアント納品前に最終確認が完了する。

Mordorのヘルスケアバイオメトリクスベースラインがなぜ意思決定者の信頼に値するか

公表された推計値はしばしば乖離するが、これは各社が異なる技術バスケット、ケア設定、および更新サイクルを採用しているためである。Mordor Intelligenceによれば、多くの数値の差異はスコープのずれや未検証のコスト前提に起因する。

主要なギャップ要因には、ソフトウェアまたは遠隔モニタリングモジュールの選択的な包含、静的な病院センサスデータ、通貨換算の選択、および予測開始年の相違が含まれ、これらが合わさって合計値を上下に押し動かす。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 12.15 B(2025年) | Mordor Intelligence | |

| USD 11.67 B(2024年) | グローバルコンサルタンシーA | BaaSおよび行動バイオメトリクスを除外;主にデスクリサーチに依存 |

| USD 8.34 B(2024年) | トレードジャーナルB | 指紋ハードウェアと限定的な地域ミックスのみをカウント |

| USD 8.46 B(2024年) | リサーチパブリッシャーC | 2019年の病院数と一次調査なしの線形外挿を使用 |

この比較は、Mordorの厳格な変数選択、年次更新、およびデュアル検証アプローチが、クライアントが機会の規模評価および投資計画に活用できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

ヘルスケアバイオメトリクス市場の現在の規模はどのくらいですか?

市場は2026年に146億7,000万ドルと評価されており、2031年までに376億3,000万ドルに達すると予測されています。

現在の医療分野で主流のバイオメトリクス技術は何ですか?

単要素認証が依然として36.74%の収益シェアでリードしていますが、マルチモーダルプラットフォームが23.92%のCAGRで最も速く成長しています。

アジア太平洋地域で急速な成長を促進しているものは何ですか?

インドのアーユシュマン・バーラトや日本のマイナンバーカードシステムなどの政府デジタルIDプログラムが、24.02%の地域CAGRを支えています。

なぜサービスがハードウェア販売を上回っているのですか?

プロバイダーは統合、規制保証、および継続的なバイアステストをますます外部委託しており、2031年までのサービスのCAGRは22.18%となっています。

プライバシー規制は普及にどのような影響を与えていますか?

欧州の医療データ空間やイリノイ州のBIPAなどの法律はコンプライアンスコストと訴訟リスクを増加させ、全体的なCAGRを推定−2.1%抑制しています。

バイオメトリクスは患者識別以外にも使用されていますか?

はい、現在の用途には臨床医のシングルサインオン、管理薬物の調剤、および在宅ケア環境での安全な遠隔モニタリングが含まれます。

最終更新日: