プロバイオティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

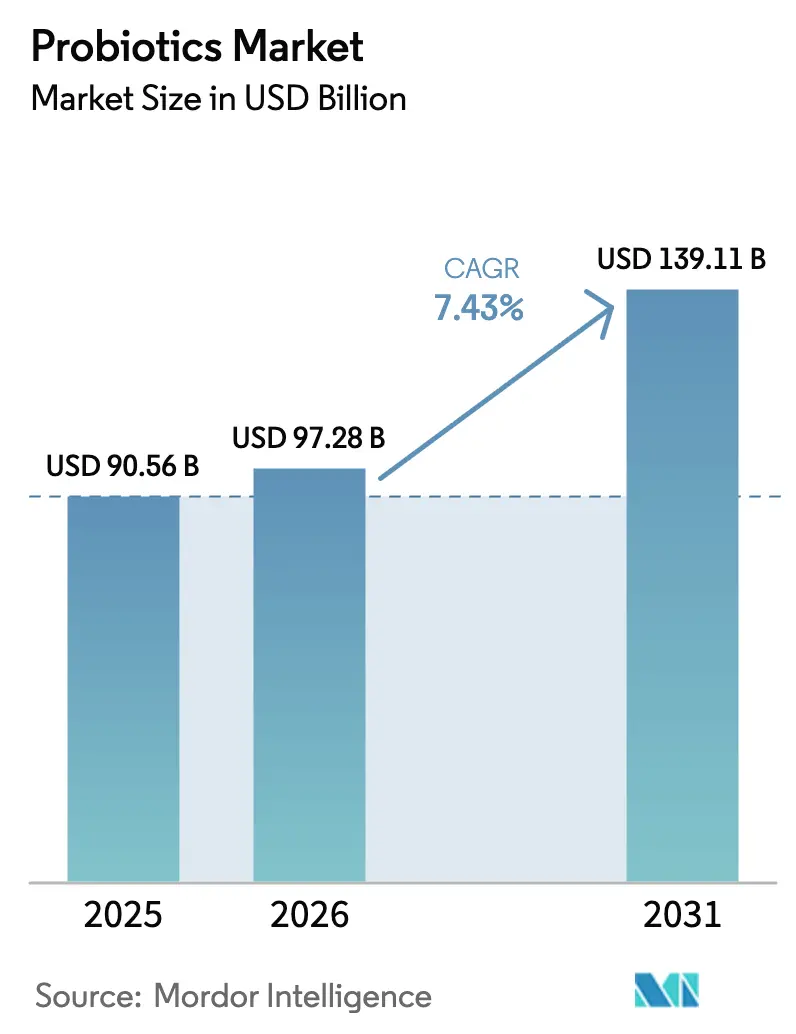

| 市場規模 (2026) | 97.28 十億米ドル |

| 市場規模 (2031) | 139.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

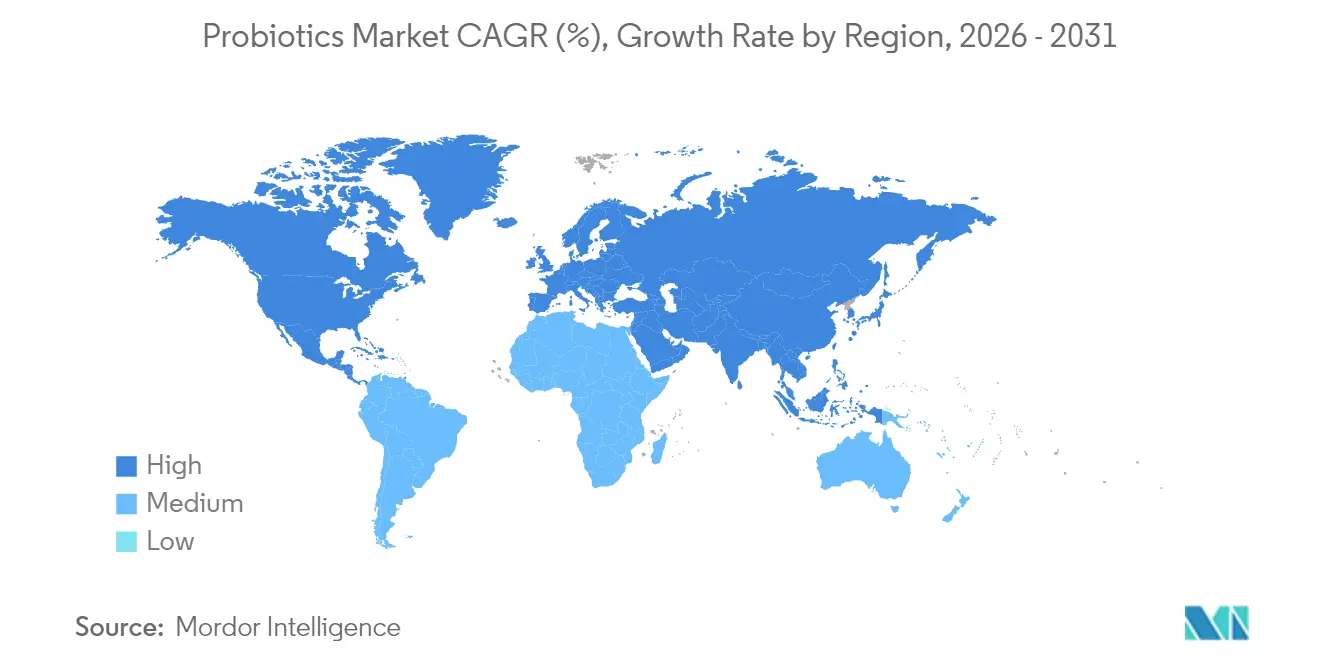

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロバイオティクス市場分析

プロバイオティクス市場規模は2025年に909億5,600万米ドルと評価され、2026年の972億8,000万米ドルから2031年には1,391億1,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは7.43%です。予防医療への消費者の関心の高まり、2024年のFDAによるヨーグルトに関する適格健康強調表示、および精密マイクロバイオーム研究の急速な進歩が、食品・サプリメント・臨床チャネル全体での普及を促進しています。プロバイオティクス市場のメーカーは、プレミアムマージンを獲得するために、株特異的な研究開発、AI対応パーソナライゼーションプラットフォーム、およびeコマースフルフィルメントの効率化への投資をシフトしています。Chr Hansen・Novozymesの合併を主導とした多国籍企業の統合が競争構造を再編し、技術普及を加速させています。地域別では、北米のプロバイオティクス市場は規制面での前向きなシグナルから恩恵を受けており、アジア太平洋地域のCAGR 9.23%は中間層の支出増加と規制の調和を反映しています。戦略的機会は、次世代治療フォーマット、オーガニックおよび非遺伝子組み換え認証、ならびにプロバイオティクス市場のアドレス可能なベースを拡大する畜産業における抗生物質削減政策に集中しています。

主要レポートのポイント

- 製品タイプ別では、プロバイオティクス食品が2025年のプロバイオティクス市場シェアの53.88%を占め、栄養補助食品は2031年にかけてCAGR 7.99%で拡大しています。

- 機能別では、消化器・腸内健康が2025年の収益シェアの37.10%を占め、免疫強化は2031年にかけてCAGR 8.39%を記録すると予測されています。

- 流通チャネル別では、薬局・ドラッグストアが2025年のプロバイオティクス市場規模の35.02%を占め、オンラインストアは2031年にかけてCAGR 8.93%で拡大しています。

- 地域別では、北米が2025年に34.55%のシェアでリードしていますが、アジア太平洋地域は2031年にかけてCAGR 9.02%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロバイオティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品・飲料への需要の高まり | +1.2% | グローバル、特に北米・欧州で高い | 中期(2〜4年) |

| 消化器疾患の発生率の増加 | +1.8% | グローバル、先進国市場で加速 | 長期(4年以上) |

| 天然・オーガニック・非遺伝子組み換えプロバイオティクスへの需要 | +0.9% | 北米・欧州が中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 小売・eコマース流通の拡大 | +1.4% | アジア太平洋地域が中心、新興市場への波及 | 短期(2年以内) |

| 研究・臨床的検証の拡大 | +1.0% | グローバル、北米・欧州が主導 | 長期(4年以上) |

| マイクロバイオームに基づくパーソナライズド栄養プログラム | +0.7% | 北米・欧州が早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品・飲料への需要の高まり

プロバイオティクス市場における「食品を医薬品として」という嗜好の高まりにより、発酵企業は芽胞形成プロバイオティクス株を非乳製品に統合し、シリアル、スナック、スポーツ飲料にわたる常温保存可能な製品を生み出しています。腸内マイクロバイオームパターンをマッピングした研究は、特化したプロバイオティクス製剤がプレミアム価格設定を実現できることを示しています。この発展により、消費財(CPG)企業と研究機関との製品開発における協力関係が促進されています。市場調査によると、米国の消費者の85%がサプリメントよりもプロバイオティクス食品を好んでおり、小売業者は機能性製品の棚スペースを拡大しています。乳糖不耐症やビーガン嗜好の増加により、メーカーは植物性キャリアの探索を進めています。機能性食品におけるこれらのイノベーションは、プロバイオティクス市場の成長を引き続き支えています。

消化器疾患の発生率の増加が市場成長を牽引

胃腸疾患、炎症性腸疾患、および抗生物質関連合併症の発生率の増加により、異なる年齢層にわたるプロバイオティクスの治療的応用が拡大しています。臨床試験では有効性の向上が示されており、多施設研究では高用量プロバイオティクスの組み合わせが成人における抗生物質関連下痢を予防することが実証されており、毎年数百万人の患者に影響を与える重大な医療上の懸念に対処しています。小児への応用では、オメプラゾールとプロバイオティクスの組み合わせが、薬物治療単独と比較して、機能性消化不良の子供における炎症マーカーを低下させ、症状スコアを改善しました。予防的プロバイオティクス治療の採用は医療費の観点から増加しており、臨床的証拠は慢性胃腸疾患に対する入院率の低下と医薬品への依存度の低減における有効性を示しています。

天然・オーガニック・非遺伝子組み換えプロバイオティクスへの需要

プロバイオティクス市場において、成分の透明性と持続可能な生産方法への消費者の関心の高まりが、認定オーガニックおよび非遺伝子組み換えプロバイオティクス製品への需要を促進しています。健康意識の高い消費者は、検証済みの調達と持続可能性の認証を持つ製品に対してより高い価格を支払う意欲を示しています。2024年3月に施行された米国農務省[1]米国農務省、「オーガニック施行の強化」、www.fas.usda.govのオーガニック施行強化規則は、NOP輸入証明書の義務化と強化された不正防止プロトコルを要求しています。これらの規制は、非準拠サプライヤーに対する参入障壁を生み出す一方で、認定オーガニックプロバイオティクスメーカーに恩恵をもたらしています。オーガニックコンプライアンスを維持するために、メーカーは遺伝子組み換えでない生物からプロバイオティクスを調達する必要があり、これが株の選択と生産プロセスに影響を与えています。欧州市場では、健康強調表示に関する厳格な規制にもかかわらず、消費者は天然プロバイオティクス製品への強い嗜好を示しています。企業は欧州食品安全機関のガイドラインを遵守しながら腸内健康の利点を伝えるための代替マーケティングアプローチを開発しています。オーガニック認証とサプライチェーンの透明性に投資するメーカーは、特に若い消費者が購買決定において環境への影響と健康上の利点の両方を考慮するにつれて、競争上の優位性を獲得しています。

研究・臨床的検証の拡大

プロバイオティクス市場において、プロバイオティクスの臨床的証拠基盤は、無作為化対照試験、規制当局への申請、および様々な健康状態にわたる株特異的有効性を実証する査読済み出版物を通じて拡大し続けています。再発性クロストリジオイデス・ディフィシル感染症に対するREBYOTA™およびVOWST™を含むマイクロバイオータに基づく治療法のFDA承認は、プロバイオティクス医薬品開発と潜在的な処方箋応用の先例を確立しています。研究機関は精密マイクロバイオーム介入に焦点を当てており、研究ではAI駆動のパーソナライズド栄養プログラムが6週間の介入期間にわたって腸内マイクロバイオームの多様性を改善し、食事関連の健康リスクを低減することが示されています。臨床的検証はスポーツパフォーマンスにも及んでおり、研究ではプロバイオティクスがアマチュアおよびプロアスリートの両方において持久力を高め、炎症を軽減し、回復指標を改善することが示されています。米国薬局方は、食品コンプライアンス・インターナショナル[2]食品コンプライアンス・インターナショナル、「米国 - 米国薬局方(USP)が実施したモノグラフ開発を支援するプロバイオティクス成分安全性のレビュー」、www.foodcomplianceinternational.comによると、標準化された品質パラメータと安全ガイドラインを提供する14のプロバイオティクス成分モノグラフを開発しており、医薬品および栄養補助食品応用における規制上の受け入れと商業的スケーラビリティを支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研究開発の高コスト | -0.8% | グローバル、特に中小企業に影響 | 長期(4年以上) |

| 代替健康製品との競争 | -0.6% | 北米・欧州が中心、グローバルに拡大 | 中期(2〜4年) |

| 一部地域における消費者認知の欠如 | -0.9% | アジア太平洋地域、中東・アフリカ、南米の新興市場 | 中期(2〜4年) |

| 規制上の課題と製品表示の制限 | -1.1% | 欧州が最も厳格、地域によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

研究開発の高コスト

プロバイオティクス市場において、プロバイオティクス製品の開発には臨床試験、規制コンプライアンス、および株の特性評価への多大な投資が必要であり、中小企業にとって重大な参入障壁を生み出しています。強固な研究開発能力と財務リソースを持つ確立された企業が競争上の優位性を維持しています。毒性試験や自己GRAS経路承認を含む包括的な安全性評価のための資本要件は、新規株の開発と検証において通常1,000万米ドルを超えます。マイクロバイオーム研究は、微生物学、免疫学、および臨床研究における高度な分析能力、専門機器、および学際的な専門知識を必要とします。確立された研究インフラを持たない企業は重大な運営上の課題に直面しています。管轄区域によって異なる規制要件は、異なる市場向けに複数の研究と個別の文書システムを必要とし、開発コストを増加させ、市場投入までの時間を延長させています。さらに、プロバイオティクス応用における複雑な特許状況は、広範な知的財産調査と潜在的なライセンス契約を必要とし、製品開発に追加の法的コストと戦略的制限をもたらしています。

規制上の課題と製品表示の制限

プロバイオティクスの規制フレームワークはグローバルなプロバイオティクス市場全体で大きく異なり、欧州が最も厳格な規制を実施しています。欧州食品安全機関[3]欧州食品安全機関、「食品または飼料に意図的に添加された微生物物質のEFSAへの通知に基づく適格安全性推定(QPS)推奨微生物物質リストの更新20」、www.efsa.onlinelibrary.wiley.comの適格安全性推定リストの改訂は、安全性上の考慮によるアッカーマンシア・ムシニフィラなどの株の最近の除外を含む継続的な規制上の監視を示しています。これにより新しいプロバイオティクス製品のイノベーションが制限されています。EU加盟国間の異なる規制がプロバイオティクスの用語と健康強調表示に関して独自のルールを実施しているチェコ共和国、フランス、イタリアなどの国々との市場分断を生み出しています。プロバイオティクス分類に関する欧州オンブズマンへの正式な申し立ては潜在的な規制の変化を示唆していますが、現在の不確実性は業界の投資選択と戦略的計画に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品が優位を占め、サプリメントが加速

プロバイオティクス食品は2025年のプロバイオティクス市場シェアの53.88%で収益を支配しており、日常の食事に組み込まれた健康上の利点に対する消費者の欲求を検証している一方、サプリメントはCAGR 7.99%で最も速く拡大しています。このカテゴリーのヨーグルトの基盤は、FDAの糖尿病リスク表示の後にさらに勢いを増し、低糖および植物性バリアントへのライン拡張を促進しました。飲料は多様化しています:ケフィア、コンブチャ、オーツ麦ベースのスムージーは現在、常温での流通を可能にする常温安定性のバチルス芽胞を組み込んでいます。サプリメントは精密投与の魅力に乗っており、時間放出カプセルと芽胞ベースのブレンドがターゲットを絞った効果を求めるアスリートや高齢者を引き付けています。

EUの抗生物質禁止に後押しされた動物栄養ニッチは、家禽および水産養殖生産者が飼料転換と疾病抵抗性を改善するために多株飼料添加物を採用するにつれて、増分量を追加しています。全体として、拡大するフォーマットがプロバイオティクス市場の回復力を支えています。機能性スナッキングも上昇しています:チョコレートコーティングされたプロバイオティクス、常温保存可能な焼き菓子、および噛み応えのあるグミは、保護マイクロカプセル化を通じて生存可能な菌数を提供しながら衝動買いの機会に対応しています。スーパーマーケットにおけるプライベートラベルのイノベーションは既存ブランドに価格圧力をかけていますが、カテゴリーのフットプリントを拡大しています。並行して、医薬品グレードのシンバイオティクス医療食品が、マイクロバイオームサポートを必要とする腫瘍学および重症患者向けの病院チャネルに参入し、プロバイオティクス市場規模をさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機能別:消化器健康がリードし、免疫強化が市場を加速

消化器・腸内健康応用セグメントは2025年のプロバイオティクス市場収益の37.10%を占め、下痢、過敏性腸症候群、炎症性腸疾患の管理に関する広範な臨床的検証に支えられています。ブランドコミュニケーションは膨満感の軽減と規則性に焦点を当て、幅広い層に共鳴しています。しかし、免疫製品はパンデミック後のルーティンが正常化しても免疫への警戒が続く中、CAGR 8.39%で最も高い勢いを示しています。対照研究では、特定のラクトバチルス株が成人の上気道感染症の発生率を25%削減することが示されており、消費者の信頼を強化しています。

新興機能には気分調節が含まれており、サイコバイオティクスに関する特許が急増し、初期試験では不安スコアの改善が示されています。VO2maxの向上から筋肉回復の加速まで、スポーツパフォーマンスの利点がフィットネスコミュニティを引き付けており、代謝サポート製剤はグルコース恒常性に関連する株を使用して糖尿病予備軍をターゲットにしています。膣内マイクロバイオータの不均衡に対処する女性の健康ラインが薬局での棚スペースを拡大しています。このような多様化がプロバイオティクス市場の全体的な成長を持続させています。

流通チャネル別:薬局が流通をリードし、eコマースが最も強い成長を示す

薬局・ドラッグストアは2025年のプロバイオティクス市場シェアの35.02%で流通ランドスケープを支配しています。このリーダーシップは医療専門家の推薦と医薬品小売環境への消費者の信頼から生まれています。一方、オンラインストアは2031年にかけてCAGR 8.93%で最も高い成長軌跡を示しています。従来の薬局チャネルは、医療提供者の紹介と、特に専門的および処方箋隣接製剤に対してプロフェッショナルなガイダンスを必要とする治療製品としてのプロバイオティクスに対する消費者の認識を通じてその強みを維持しています。

スーパーマーケットとハイパーマーケットは、専用の冷蔵セクションとプロモーション活動を通じて広範な消費者アクセスを提供していますが、価格と棚スペースの面でプライベートラベル製品からの競争が激化しています。コンビニエンスストアと食料品店は、改善されたコールドチェーン管理と健康セクションへの戦略的配置を通じてプロバイオティクスの品揃えを拡大し、衝動買いと定期的な買い物習慣から恩恵を受けています。オンライン流通チャネルは、直接的な消費者関係の確立、サブスクリプションモデルの実施、および健康プロファイルと購買パターンに基づくパーソナライズされた製品推薦の提供により、市場のダイナミクスを変えています。eコマースにより、小規模ブランドは広範な物理的流通ネットワークなしに特定の消費者セグメントにリーチでき、スポーツ栄養、小児製剤、および状態特異的製品などの分野でのイノベーションを支援しています。デジタルプラットフォームはまた、製品情報、臨床研究、およびユーザーレビューを通じて消費者教育を強化し、従来の小売環境に存在する情報格差に対処しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバルプロバイオティクス市場の34.55%を占めており、高度な規制フレームワーク、情報に精通した消費者、および医療提供者による継続的な推薦に支えられています。この地域は高級製品のポジショニングと多様化した機能的応用を通じて成長を持続しています。FDAの最近の動向、特に2024年3月のヨーグルト消費と糖尿病リスク低減を結びつける承認は、北米メーカーの競争力を強化し、研究投資を促進しています。プロバイオティクス市場において、米国は多大な健康関連消費者支出、広範な小売流通、および確立された研究能力を通じて市場支配を維持しています。カナダは進歩的な規制と機能性食品の受け入れの拡大を通じて貢献しており、メキシコは健康意識の向上と中間層の拡大に牽引された有望なプロバイオティクス市場として台頭しています。

欧州は規制上の制限にもかかわらず、ドイツ、英国、フランス、イタリアにわたる戦略的マーケティングイニシアチブと製品改良を採用しながら、実質的な市場プレゼンスを維持しています。欧州食品安全機関の厳格な健康強調表示要件は、他の地域と比較してマーケティングの柔軟性を制限しながら、広範な臨床研究投資を要求しています。北欧諸国は、健康志向の文化的価値観に支えられた機能性食品とプロバイオティクスへの強い受け入れを示しています。地中海市場は消化器健康ソリューションへの関心の高まりを示しています。プロバイオティクス分類に関する欧州オンブズマンの継続的な審査は、既存の市場障壁を取り除く可能性のある規制調整を示しています。

アジア太平洋プロバイオティクス市場は、中国、インド、日本、および東南アジア市場にわたる中間層人口の拡大、健康意識の高まり、および規制の標準化に牽引され、2031年にかけてCAGR 9.02%で最も強い成長軌跡を示しています。中国は、Cell Biotechの韓国プロバイオティクス輸出における12年間のリーダーシップと技術的卓越性とプレミアムポジショニングによるタイおよびフィリピンへの市場浸透によって示される実質的な成長ポテンシャルを提供しています。日本の包括的な機能性食品規制(機能性表示食品フレームワークを含む)は、証拠に基づくプロバイオティクス開発を促進しています。インドの市場はインフラ上の課題にもかかわらず、その実質的な人口基盤と可処分所得の増加を通じて拡大しています。南米および中東・アフリカは成長ポテンシャルを示していますが、消費者教育、流通ネットワーク、および規制の整合への投資を必要としています。

競争ランドスケープ

プロバイオティクス市場は中程度の集中度を示しています。このスコアは、確立された多国籍企業が機動力のある専門プレーヤーと競合する競争環境を反映しています。これらの企業は独自のポジショニング戦略と継続的な技術革新によって差別化を図っています。プロバイオティクス産業の主要プレーヤーには、Nestle S.A.、Yakult Honsha Co., Ltd、Chobani LLC、Danone S.A.、PepsiCo Inc.が含まれます。プロバイオティクス製品への需要の高まりに対応するため、これらの企業は新製品の発売、戦略的パートナーシップの形成、事業の拡大、合併・買収など様々な戦略を採用しています。

市場における注目すべきトレンドは垂直統合です。例えば、DanoneによるThe Akkermansia Companyの買収は次世代プロバイオティクスにおける能力を強化し、ADMによるProbiotics International Limitedの1億8,500万英ポンドの買収は専門サプリメントセグメント内での継続的な統合を浮き彫りにしています。精密医療応用、スポーツ栄養、およびパーソナライズドマイクロバイオーム介入などの分野で重要な機会が生まれています。これらのセグメントでは、従来の食品企業は専門的な専門知識と規制経験の欠如により課題に直面することが多いです。先進技術の採用が市場における競争差別化を加速させています。

AI駆動のパーソナライゼーションプラットフォーム、高度な株特性評価技術、および新規デリバリーシステムなどのイノベーションが製品の有効性を改善し、消費者の利便性を高めています。さらに、新興の破壊的プレーヤーが直接消費者向けモデル、サブスクリプションベースのサービス、およびマイクロバイオームテストの統合を活用することでプロバイオティクス産業のランドスケープを再形成しています。これらのアプローチにより、従来の小売中心の戦略に挑戦するユニークな価値提案を生み出すことができます。さらに、これらの破壊的プレーヤーはパーソナライズドソリューションへの需要の高まりを活用し、プレミアム価格戦略を効果的に実施しています。

プロバイオティクス産業リーダー

Nestle S.A.

Yakult Honsha Co. Ltd

Chobani LLC

Danone SA

PepsiCo Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Bioma Probioticsがフラッグシップ製品であるBioma Probiotics Supplementsを発売しました。このサプリメントはマイクロバイオームバランスを通じて消化器健康、免疫サポート、および精神的明晰さを提供します。この製品はプレバイオティクス、プロバイオティクス、およびポストバイオティクスのブレンドです。

- 2025年5月:FlorastorがHer Florastor Digest + De-Stress ProbioticsとDigest + Metabolic Support Gummyの2つの新製品で製品ポートフォリオを拡大しました。Her Florastor Digest + De-Stressプロバイオティクスサプリメントは、眠気を引き起こさずにストレス管理に対処するためにL-テアニンと消化器および膣サポートを統合しました。

- 2025年3月:米国最大のビタミン・サプリメントメーカーであるNature Madeが、消化器健康とウェルネスニーズのためのプロバイオティクス、プレバイオティクス、および食物繊維サプリメントの新製品ラインを発売しました。製品ポートフォリオにはNature Made Probiotic + Prebiotic Fiber GummiesとNature Made Probiotics 1 Billion CFU Capsulesが含まれていました。

- 2024年9月:遺伝子操作されたプロバイオティクスを開発したバイオテクノロジー企業ZBioticsが、Sugar-to-Fiber Probiotic Drink Mixの発売を発表しました。これは特定のアルコール副産物を分解するように設計されたPre-Alcohol Probiotic Drinkに続く同社の2番目の製品でした。

グローバルプロバイオティクス市場レポートの範囲

プロバイオティクスは、人間と動物が腸内微生物バランスを維持するのに役立つ有益な細菌と酵母の組み合わせです。プロバイオティクス市場は、タイプ別にプロバイオティクス食品、プロバイオティクス飲料、栄養補助食品、および動物飼料にセグメント化されています。プロバイオティクス食品はさらに、ヨーグルト、ベーカリー・朝食シリアル、ベビーフード・乳児用調製粉乳、およびその他のプロバイオティクス食品にサブセグメント化されています。プロバイオティクス飲料はさらに、果物ベースのプロバイオティクス飲料と乳製品ベースのプロバイオティクス飲料に分類されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、薬局・健康ストア、コンビニエンスストア、オンライン小売ストア、およびその他の流通チャネルにセグメント化されています。この調査はまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域の分析を含んでいます。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| プロバイオティクス食品 | ヨーグルト |

| ベーカリー・朝食シリアル | |

| 乳児用調製粉乳・ベビーフード | |

| スナック・菓子類 | |

| プロバイオティクス飲料 | 乳製品ベース |

| 非乳製品ベース | |

| 栄養補助食品 | |

| 動物飼料・栄養 |

| 消化器・腸内健康 |

| 免疫強化 |

| メンタルヘルス・気分(腸脳軸) |

| スポーツ・代謝パフォーマンス |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| 薬局・ドラッグストア |

| コンビニエンス・食料品店 |

| オンラインストア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 製品タイプ別 | プロバイオティクス食品 | ヨーグルト |

| ベーカリー・朝食シリアル | ||

| 乳児用調製粉乳・ベビーフード | ||

| スナック・菓子類 | ||

| プロバイオティクス飲料 | 乳製品ベース | |

| 非乳製品ベース | ||

| 栄養補助食品 | ||

| 動物飼料・栄養 | ||

| 機能別 | 消化器・腸内健康 | |

| 免疫強化 | ||

| メンタルヘルス・気分(腸脳軸) | ||

| スポーツ・代謝パフォーマンス | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| コンビニエンス・食料品店 | ||

| オンラインストア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のプロバイオティクス市場規模はどのくらいですか?

プロバイオティクス市場規模は2026年に972億8,000万米ドルであり、2031年までに1,391億1,000万米ドルに達する軌道にあります。

どの製品カテゴリーがグローバル売上をリードしていますか?

プロバイオティクス食品は2025年のグローバル収益の53.88%を占めています。

最も速く成長しているセグメントはどれですか?

栄養補助食品は精密投与とパーソナライゼーションに牽引され、2031年にかけてCAGR 7.99%で最も高い製品成長を示しています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は中間層の健康支出の増加と規制の調和に牽引され、予測CAGR 9.02%で成長をリードしています。

最終更新日: