バイオメトリクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 67.86 十億米ドル |

| 市場規模 (2031) | 136.86 十億米ドル |

| 成長率 (2026 - 2031) | 15.07% CAGR |

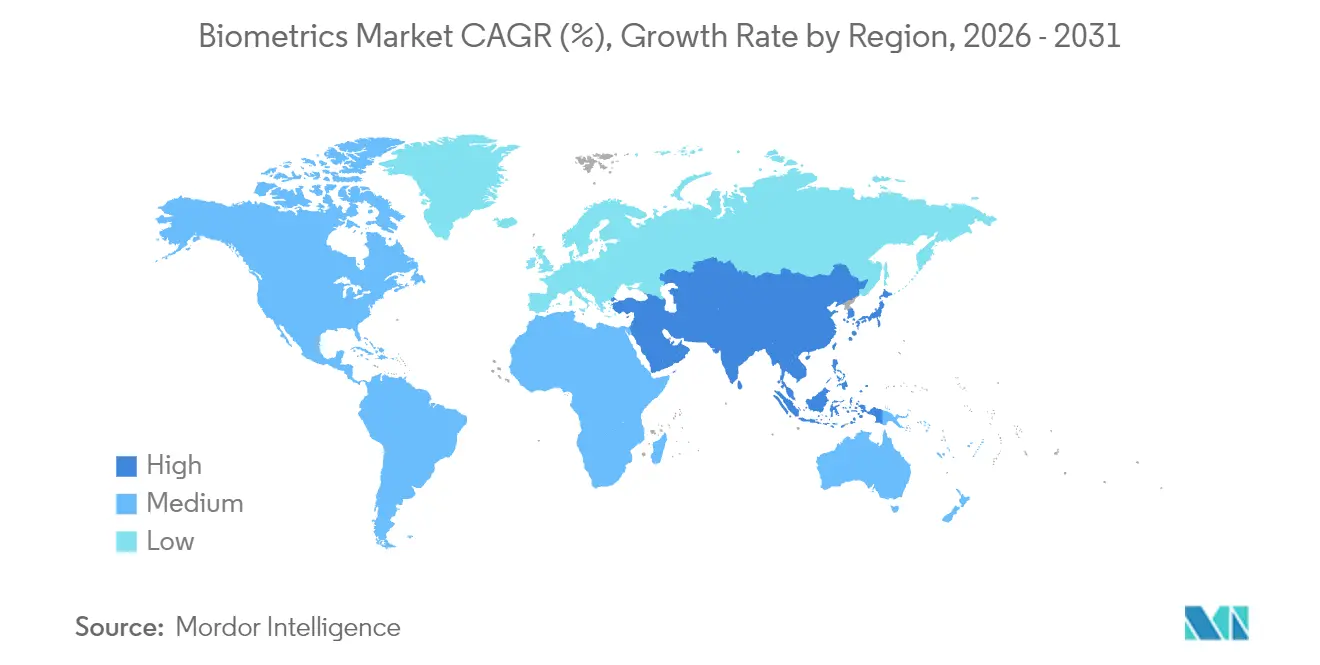

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

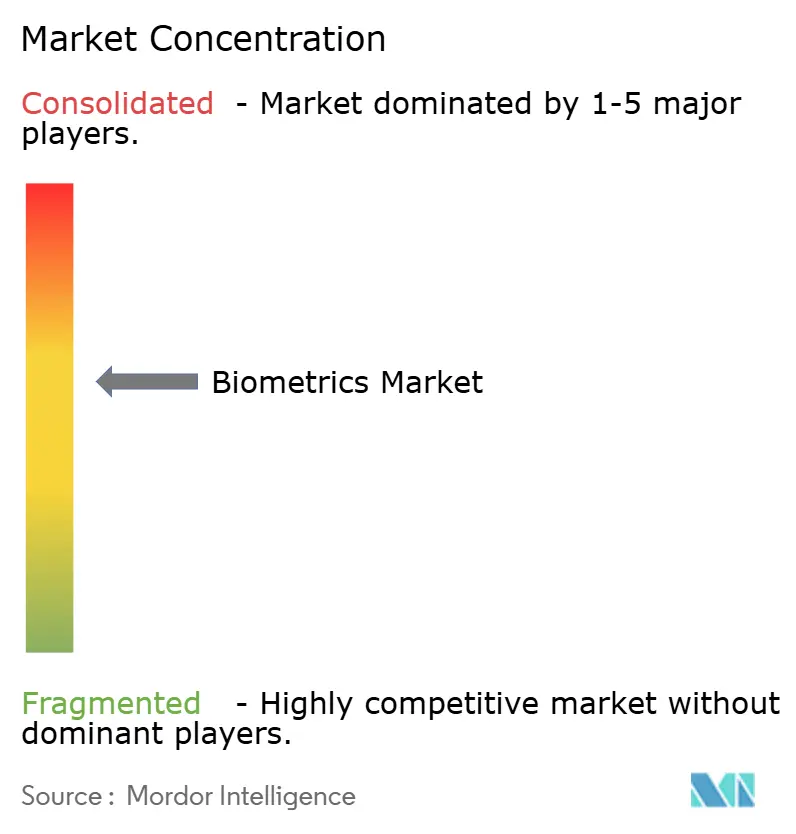

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオメトリクス市場分析

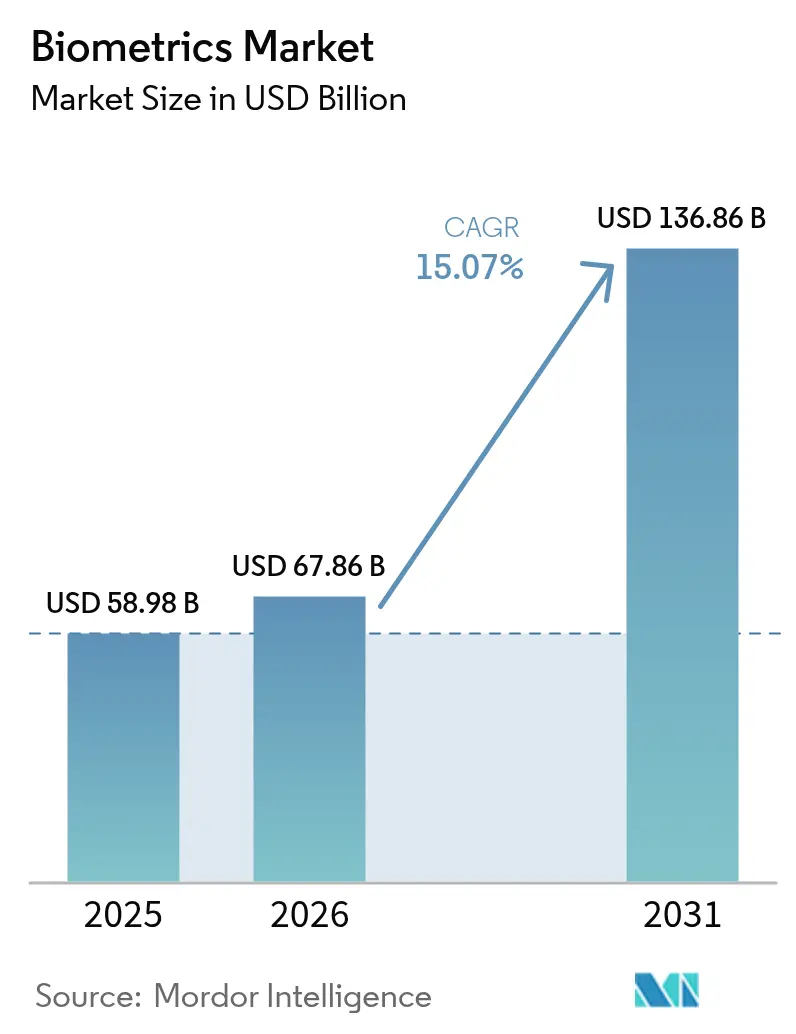

バイオメトリクス市場規模は、2025年の589億8,000万米ドルから2026年には678億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率15.07%で推移し、2031年までに1,368億6,000万米ドルに達すると予測されています。この拡大は、政府のデジタルIDプログラム、決済トークン化の進展、および空港近代化の急増によって支えられており、これらが総じてフリクションレスな本人確認の必要性を高めています。ハードウェアは現在の導入において依然として主導的地位を占めていますが、企業がポイントソリューションからプラットフォームモデルへと移行するにつれ、クラウド対応ソフトウェアエンジンが最も急速に拡大しています。中国および欧州連合における新たなプライバシー規制がコンプライアンス要件を厳格化しており、同時に精度と同意管理のバランスを取るマルチモーダルアーキテクチャの採用を促進しています。北米では、2025年5月からのREAL ID施行が、空港および自動車局(DMV)への展開に向けた連邦・州レベルの調達の緊急波を引き起こしています。アジア太平洋地域では、スーパーアプリ、ウォレット、銀行の電子KYCフレームワークへのバイオメトリクス統合が進んでおり、同地域が長期的な需要の加速役として位置づけられています。

主要レポートのポイント

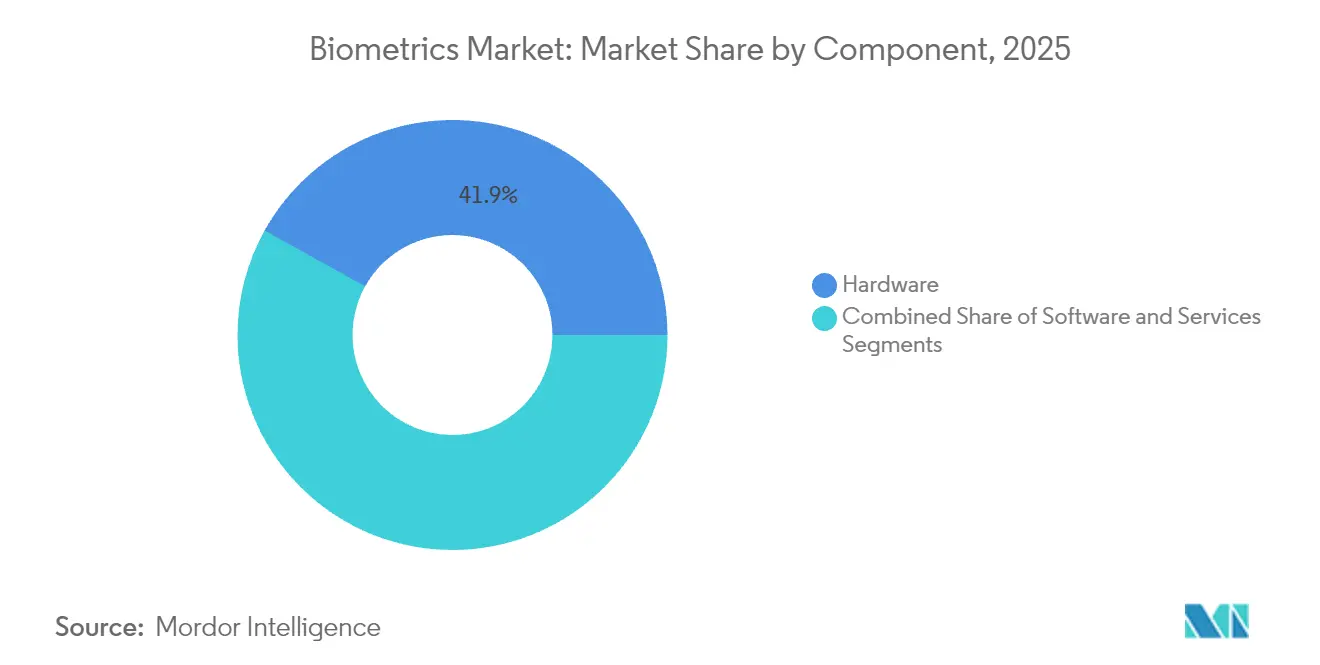

- コンポーネント別では、ハードウェアが2025年に41.92%の収益シェアをリードし、ソフトウェアは2031年までに年平均成長率16.35%で成長する見込みです。

- バイオメトリクスモダリティ別では、指紋技術が2025年のバイオメトリクス市場シェアの36.55%を占め、虹彩認識は2031年まで年平均成長率17.85%で拡大すると予測されています。

- 認証タイプ別では、単一要素方式が2025年に63.40%のシェアを保持し、多要素方式は年平均成長率16.75%で進展しています。

- 接触タイプ別では、接触型システムが2025年のバイオメトリクス市場規模の35.95%を占め、非接触型ソリューションは年平均成長率16.72%で成長する見込みです。

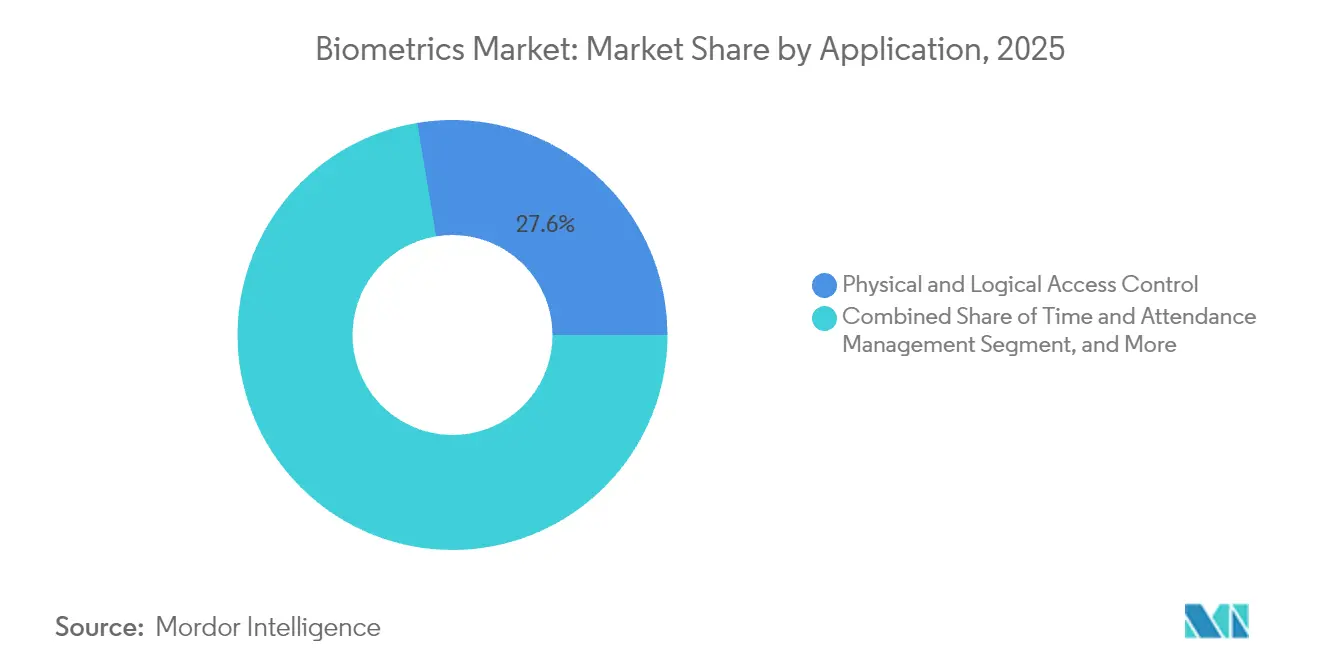

- アプリケーション別では、物理的・論理的アクセス制御が2025年のバイオメトリクス市場規模の27.62%を占め、決済・取引認証は2031年まで年平均成長率17.95%で拡大しています。

- 最終用途産業別では、政府・法執行機関が2025年のバイオメトリクス市場規模の38.10%のシェアを保持し、ヘルスケアが年平均成長率16.20%で最も急速に成長しています。

- 地域別では、北米が2025年に30.35%のシェアで首位を占め、アジア太平洋地域はデジタルウォレットユーザーが世界で48億人を超える中、年平均成長率18.10%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオメトリクス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア全域における政府主導の国家電子IDプログラム | +3.20% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 北米および欧州における指紋決済カードを促進するEMVCoおよびISO標準 | +2.80% | 北米およびEU | 短期(2年以内) |

| 連邦調達急増を牽引する米国TSAバイオメトリクスロードマップ | +2.10% | 北米、主要空港での早期成果 | 中期(2〜4年) |

| 顔認識・音声バイオメトリクスを加速させる中国の「スマート空港2025」政策 | +1.90% | アジア太平洋地域中心、グローバル航空ハブへの波及 | 短期(2年以内) |

| GCCおよびアフリカ中央銀行による生体認証KYC義務化 | +1.70% | 中東およびアフリカ | 長期(4年以上) |

| 患者識別システムを推進するヘルスケアのデジタルトランスフォーメーション | +1.40% | グローバル、先進国市場への集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア全域における政府主導の国家電子IDプログラム

アジアの当局は大規模なデジタルアイデンティティ変革を主導しています。韓国のスマートフォンベースの住民登録証と、ベトナムが2025年7月までに外国人へのバイオメトリクスIDを拡大する決定は、包括的なエコシステムのベンチマークを設定しました。インドネシアの2億米ドル規模のINA Digitalプラットフォームとフィリピンの8,950万人の市民登録は、これまで銀行口座を持てなかった成人への金融サービスを解放します。スリランカの指紋、顔、網膜スキャンを組み合わせたマルチモーダルプログラムは2026年の完成を目指しており、新興経済国がレガシーインフラを飛び越える方法を示しています。

指紋決済カードを促進するEMVCoおよびISO標準

統一されたEMVCoおよびISO規則により、バイオメトリクスカードはパイロット段階から商業発行へと移行しました。InfineonのSECORA Pay BioシリコンおよびThalesのグローバルトライアルは誤受入率を低下させ、より高い取引上限を可能にしました[1]Infineon Technologies AG、「SECORA Pay Bioが利便性を向上…」、infineon.com。MastercardのIdentity CheckおよびパスキーサポートはフリクションレスAuthentication(認証)を約束し、発行会社が不正行為とチャージバックを削減するのに役立ちます。ベンダーは、銀行がPIN不要の非接触体験を優先する中、2028年までに1億1,330万枚のバイオメトリクスカードの出荷を予測しています。

連邦調達急増を牽引する米国TSAバイオメトリクスロードマップ

TSAは2025年末までに数百の空港レーンへの顔認識・指紋取得を拡大するために2億5,080万米ドルを投資しています。AI対応のHomeland Advanced Recognition Technologyシステムへの移行により、毎日数百万人の乗客を処理し、協力研究開発協定を通じたモバイル認証情報のイノベーションを促進します。REAL IDコンプライアンスのギャップは、DMVおよびセキュリティチェックポイントにおける迅速で標準ベースの本人確認への需要をさらに高めています。

顔認識・音声バイオメトリクスを加速させる中国の「スマート空港2025」政策

北京と広州の空港は、2025年6月に施行される新たな個人データ届出要件を満たす顔認識、音声、行動分析を融合したワンIDジャーニーを実証しています。120億米ドル規模のスマート空港アップグレードパイプラインが、年間1億人の乗客を処理するマルチモーダルキオスクへの資金を投入しています。顔認識を単一要素として使用することを禁じる法律により、航空会社はグローバルなプライバシー規範に沿った多層アーキテクチャへの移行を余儀なくされています。

制約要因影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 顔認識展開を制限するGDPRおよびBIPA訴訟リスク | -2.40% | グローバル、EUおよびイリノイ州への集中 | 短期(2年以内) |

| 調達停止を引き起こす暗い肌色の人口統計に対するアルゴリズムバイアス | -1.80% | 北米およびEU | 中期(2〜4年) |

| 指紋モジュール供給を制約するCMOSイメージセンサー不足 | -0.90% | グローバル、アジア製造ハブへの集中 | 短期(2年以内) |

| サプライチェーンの混乱とコンポーネントコストのインフレ | -0.70% | グローバル、半導体依存地域への深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

展開を制限するGDPRおよびBIPA訴訟リスク

2024年〜2025年における2億米ドルを超えるBIPA和解(Clearview AIの5,175万米ドルの支払いを含む)は、明示的な同意なしに顔認識を展開する企業にとって重大な法的責任を示しています。GDPRの厳格なデータ最小化およびローカル処理規則は、欧州の各インストールに対して5万〜20万ユーロ(5万6,500〜22万6,000米ドル)のコンプライアンスコストを追加し、小規模プロジェクトの対象市場を縮小させています。Rite Aidに対するFTCの執行措置は、アルゴリズムバイアス監査に関する米国の先例を設定し、ベンダーにプライバシーバイデザインのアーキテクチャ再設計を迫っています。

調達停止を引き起こすアルゴリズムバイアス

顔照合精度における人種的格差に関するGAOの調査結果により、一部の自治体はベンダーが人口統計上の公平性を証明するまで新規調達を一時停止しています。DHSおよびDOJは現在、入札評価においてバイアス軽減スコアを重視しており、販売サイクルが長期化しています。DHSの公平性指標におけるIDEMIAのトップランキングは、代表的なトレーニングデータへの集中的な研究開発が競争上の前提条件となりつつあることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがイノベーションを牽引

ソフトウェアエンジンは支援的な役割から最高成長コンポーネントへと成長し、年平均成長率16.35%を記録しました。一方、ハードウェアは41.92%の収益シェアを維持しています。組織は、進化する不正行為に継続的に適応するクラウドオーケストレーション、AIベースの生体検知、および分散型アイデンティティウォレットを重視しています。EntrustによるOnfidoの買収はこの軌跡と一致しており、偽造ID防止を5倍に改善するディープフェイク対策を追加しています。

ハードウェアセグメントは、特殊センサーがセキュアエレメントに暗号テンプレートを提供する場面では不可欠であり続けています。Infineonの自動車グレード指紋ICは、量産グレードのコンポーネントがバイオメトリクス市場をモビリティおよびアクセス領域に拡大する方法を示しています。サービスは最小規模ながら、インテグレーターが規制産業向けにマルチモーダル展開をカスタマイズするにつれ、一貫した採用を記録しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

バイオメトリクスモダリティ別:虹彩認識の台頭

虹彩認識は、部品表コストを低下させフォームファクターを縮小する液体レンズ光学系に支えられ、年平均成長率17.85%を記録しています。指紋はスマートフォン、決済カード、タイムクロックシステムのおかげで2025年のバイオメトリクス市場シェアの36.55%を占め、依然として定着しています。顔認識は空港やスタジアムへの浸透を着実に進め、音声分析はコールセンター認証での地位を確立しています。

行動バイオメトリクス、特に歩行分析とキーストロークダイナミクスは、ユーザーの手間なくセキュリティを高める受動的なレイヤーを追加します。成熟した指紋および顔認識ソリューションは、マルチモーダルキットにおいて虹彩、掌静脈、または音声モジュールとのペアリングが増加しており、収益を多様化し単一モダリティリスクを希薄化しています。

接触タイプ別:非接触型への転換

非接触型モダリティは、衛生面と利便性がレガシーの考え方を上回る中、年平均成長率16.72%で拡大しています。接触型システムのバイオメトリクス市場規模は2025年に35.95%のシェアを占めているものの、ヘルスケアおよび小売に展開されるタッチレス指紋、顔認識、虹彩キオスクへの勢いを失いつつあります。ZKTecoは非接触型の選好を長期的な世俗的シフトとして識別しています。

Continentalの車内カメラレーザーコンボによって示された不可視センシングは、バイオメトリクスをアクセス制御を超えてウェルネスモニタリングへと変容させています。AIの改善により誤拒否率が低下し、タッチレスの精度が接触型のベンチマークに近づき、高保証セクターの要求を満たしています。

認証タイプ別:多要素認証の勢い

単一要素方式は展開の容易さから2025年の導入ベースの63.40%を依然として占めています。しかし、企業はスタンドアロンのバイオメトリクスをなりすましにさらすディープフェイクの脅威に直面しています。年平均成長率16.75%で進展する多要素展開は、デバイスシグナル、行動分析、FIDOパスキーを重ねてセキュリティを強化します。

発声と皮膚振動入力を融合させるMetaの特許は、消費者プラットフォームがゼロフリクションかつ堅牢なサインインフローを実現するためにどのように革新しているかを示しています。継続的なリスクスコアリングにより、異常が検出された場合にのみ適応的なステップアップが可能となり、ユーザーの手間を最小限に抑えます。

アプリケーション別:決済認証の加速

物理的・論理的アクセス制御は、商業用不動産の改修に支えられ、バイオメトリクス市場規模の最大シェアである27.62%を維持しています。しかし、決済認証はMastercardが2030年までに16桁の番号をバイオメトリクストークンに置き換える計画に支えられ、年平均成長率17.95%で拡大しています。PINがタップ決済から消えるにつれ、銀行は不正行為の減少と承認率の向上から恩恵を受けています。

電子KYCオンボーディングツールは口座開設時間を数日から数分に短縮し、チャレンジャーバンクやフィンテックでの採用を促進しています。自動車OEMはドライバープロファイルに連携した車内決済をテストしており、決済重視のベンダーに追加的な取引量をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ヘルスケアの変革

政府・法執行機関は、パスポート、国境、警察のアップグレードへの資金提供により2025年収益の38.10%を牽引しました。年平均成長率16.20%で成長するヘルスケアは、次世代の可能性を体現しています。NYUランゴーンの掌静脈スキャン導入は99.9999%の認識精度を提供し、重複した医療記録と不正行為を削減しています。

電子健康記録の統合と投薬管理監査が虹彩および顔バイオメトリクスへの需要を促進しています。保険会社は、ケアの連続体全体での漏洩を抑制するため、確認された患者アイデンティティへの請求処理の連携を進めています。

地域分析

北米は2025年のグローバル収益の30.35%を生み出し、連邦予算と民間セクターの広範な採用に支えられています。TSAの加速するレーン拡張とDHSのアイデンティティ管理向け2億5,080万米ドルの予算項目は、ベンダーに対して複数年にわたる需要の下限を提供しています。カナダとメキシコは陸上国境の電子ゲートを近代化して貿易を合理化し、大陸規模を強化しています。

アジア太平洋地域は2031年まで年平均成長率18.10%という最も急峻な軌跡を記録しています。韓国の全国モバイルID完成、中国の顔認識規則の成文化、インドのAadhaar連携決済サービスが、単一国プログラムを超える統一されたバイオメトリクス市場を育成しています。同地域の48億人のデジタルウォレットユーザーが、銀行や通信会社全体でバイオメトリクスKYCを任意から必須へと押し上げています。

欧州の成長は厳格なGDPR監督のもとで安定しています。EUの入出国システムがシェンゲン加盟国全体に国境バイオメトリクスを展開する一方、英国の新たな信頼フレームワークが民間セクターの認証情報イノベーションを促進しています。北欧のパイロットは、デバイス上での処理がスピードを犠牲にすることなくプライバシー監視機関を満足させることができることを証明し、大陸全体の調達基準を形成しています。

規制環境

バイオメトリクス導入は、プライバシー、AI、相互運用性の要件が収束することで、その形が次第に規定されつつある。欧州連合では、人工知能法(規則(EU) 2024/1689)により、生体識別は附属書IIIの下で高リスクAIユースケースに分類される。この指定により、機密性の高い状況で使用されるシステムに対するリスク管理、技術文書、適合性評価に関するコンプライアンス要件が高まっている。米国では、USCISによる生体データの収集・利用に関する提案(連邦官報、2025年11月)により、移民および本人確認業務における生体データガバナンスへの注目が続いている。

技術標準の層でも、各機関は新しい取得手法に対応しつつ組織間利用を支えるため、交換フォーマットを更新している。NISTは2026年3月25日にANSI/NIST-ITL 1-2025の更新版をNIST SP 500-290e4として公開し、非接触指紋取得を含む指紋・顔・その他の生体データ交換に用いられるデータフォーマットの基盤を拡張した。国境を越えた法執行協力に向けては、EUがプリュムルーターを通じた生体データ(DNA、顔画像、指紋データ)の自動検索・交換に関する技術規則を定める規則(EU) 2026/1064を採択し、これによりベンダーには安全な相互運用性と標準化されたデータ処理に対する要求水準が高まっている。

バリューチェーン分析

バイオメトリクスのバリューチェーンは、静電容量式、光学式、超音波式センサー、カメラおよび照明、セキュアエレメントおよびIC、オンデバイスまたはエッジ推論用のコンピュートといった上流コンポーネントから始まる。そこからOEMモジュール組立および機器製造へと流れ、続いてバイオメトリクスエンジン(マッチング、生体検知、オーケストレーション)、システムインテグレーション、そして最終的に政府、BFSI、旅行、ヘルスケア、企業向けアクセス制御へのチャネル提供へと移行する。

標準規格と認証は、単なる確認項目というより、通過を制する関門としての役割を果たすことが多い。高保証製品はしばしば延長された適合評価サイクルを要求される(FBI関連要件や本人確認資格関連要件などのプログラムでは一般に12〜24カ月とされる)。これは収益化までの時間に影響を与え、専門試験機関やコンプライアンスパートナーの役割を増大させる。下流での価値創出は、プラットフォーム統合とライフサイクル運用に集中しており、これには登録ワークフロー、テンプレート管理、同意・監査ツール、バイアス緩和とプレゼンテーション攻撃対策のための継続的なモデル調整が含まれる。供給の集中は物理層における構造的な制約として残っており、専用ウェーハ製造とセンサー生産は台湾、韓国、ドイツなどの拠点に集積しているため、割当の急変に対する脆弱性が生じ、ベンダーには適格な代替コンポーネントリストの維持が促される。代替時のパフォーマンス感度は繰り返し発生する運用リスクであり、生産途中でのカメラやセンサー部品の変更が生体検知やマッチング結果に影響を与える可能性があるため、インテグレーターやソフトウェアプロバイダーは、導入全体にわたって同等性の許容範囲や検証プロセスを厳格化するよう迫られている。

競争環境

バイオメトリクス市場は、既存企業が高まる規制・技術的複雑性に対応するためにニッチな能力を買収する中、中程度の統合を示しています。EntrustはOnfidoの買収を完了し、ディープフェイク攻撃に直面する企業を対象としたAI駆動の偽造検出を統合しました。IN Groupeが計画するIDEMIA Smart Identityの10億ユーロ(11億3,000万米ドル)超の買収は、多様な地理的リーチを持つ10億ユーロ超の収益を誇る強力な企業を形成することになります[3]Security World Market、「IN GroupeがSmart Identity部門の買収を決定…」、securityworldmarket.com。

戦略的提携は標準準拠を追求しています。InfineonとFingerprint CardsはSECORA Pay Bioを共同開発し、商業ローンチに向けたVisaおよびMastercardの閾値をクリアしました。特許分析では、Microsoft、Oracle、Bank of Americaがブロックチェーンおよびバイオメトリクス検証特許を出願しており、大手テクノロジー企業と金融機関が分散型アイデンティティに収束していることを示しています。

新興の破壊的企業は垂直ニッチに注力しています。WinkとPhoenix Managed Networksの合併はオムニチャネル小売に対応し、BioCenturionは防衛向けの虹彩と行動融合をターゲットとしています。自動車、ヘルスケア、決済トークンは、差別化されたユーザーエクスペリエンスとコンプライアンスの専門知識がマージン拡大に転換する未開拓のホワイトスペースとして残っています。

バイオメトリクス業界リーダー

Fujitsu Limited

NEC Corporation

HID Global Corporation

IDEMIA France SAS

Thales Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国境管理および政府の本人確認基盤は、生体取得、マッチング、オーケストレーションプラットフォームに対して、大規模かつ複数年にわたる調達の道筋を生み出し続けている。米国はDHSおよびCBPによる生体入出国管理プログラムに関連する措置を通じてこの取り組みを進め、入国ポイントにおける生体データ収集要件を正式化する2025年12月発効の最終規則を含んでいる。この決定により、相互運用可能な取得機器、生体検知、空港や陸路国境全体でのワークフロー統合への需要が高まっている。標準の現代化はまた、従来の接触式取得から新たなモダリティへのアップグレードを支えている。2026年5月に公開されたNIST SP 500-290e4(ANSI/NIST-ITL 1-2025)は、非接触指紋取得への対応を含む更新された交換フォーマットを制定し、各機関とサプライヤーが一貫したデータフォーマットに整合するのを助けている。

第二の機会領域は、プライバシー遵守とマルチモーダルアーキテクチャが交差する分野に存在し、特に生体識別に対する管理を強化している地域で顕著である。EU AI法(規則(EU) 2024/1689)は生体識別を高リスクAIカテゴリーに位置づけており、これによりコア照合性能に加えて、リスク管理文書、監査記録、導入時のガードレールといったパッケージ化されたコンプライアンス機能を購入する企業の意欲が高まっている。この環境は、ハードウェア取得、ソフトウェアエンジン、適合プロセス向けサービスを網羅するエンドツーエンドのプラットフォームを提供できるベンダーに有利であり、同時に決済、アクセス制御、ヘルスケアの患者本人確認、そしてタッチレス体験へと既に移行している旅行エコシステムにおける業界固有の統合をサポートすることも求められる。

最近の業界動向

- 2026年2月:富士通が、SMBC日興証券によるオンライン取引口座の生体認証によるセキュリティ確保に利用されるFIDO2標準のパスキー認証サービスを導入した。この展開はパスワードからフィッシング耐性のあるサインインフローへの移行を支え、不正アカウント乗っ取りが金銭的に重大な影響を及ぼすリスクの高いデジタルチャネルにおけるバイオメトリクス需要を拡大させている。

- 2025年12月:NECはemaratechと提携し、flydubaiの空港運営センター向けに、NeoFace Express X5フェイスポッドを用いた6基の生体認証スマートゲートを導入した。この展開は非接触型旅客処理と運用アクセスワークフローを拡大し、統合された生体データ取得、マッチング、レーン管理ソフトウェアに対する空港近代化需要を強化している。

- 2024年11月:NECは、2026年後半までの商用展開を目指す、小型の複合顔・虹彩認証技術の開発を発表した。この設計方針は、単一モダリティの利用が機密性の高い環境で制約を受ける中で、精度、利便性、政策適合性を向上させるための、より小型のフォームファクターとマルチモーダル融合へのベンダーの注力を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、バイオメトリクス市場は、公的および民間の使用事例にわたり、生物学的または行動的特徴を用いて人物を識別または認証するための技術および導入から得られる収益を対象とする。これには、これらの導入のために販売される関連ハードウェア、ソフトウェア、ソリューション層が含まれる。

対象範囲の除外事項:バイオメトリクスの有効化に特化しない一般的なITサービス、および生体データの取得やマッチングを伴わない本人確認コンサルティングのみのプロジェクトは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- バイオメトリクスモダリティ別

- 生理的バイオメトリクス

- 指紋AFIS

- 指紋非AFIS(自動指紋識別システム)

- 顔認識

- 虹彩認識

- その他(掌静脈、手の形状)

- 行動バイオメトリクス

- 音声認識

- 署名照合

- その他(歩行分析、キーストロークダイナミクス)

- 生理的バイオメトリクス

- 接触タイプ別

- 接触型

- 非接触型

- ハイブリッド

- 認証タイプ別

- 単一要素

- 多要素

- アプリケーション別

- 物理的・論理的アクセス制御

- 勤怠管理

- 決済・取引認証

- 電子パスポートおよび国境管理

- 患者識別および電子健康記録セキュリティ

- 顧客オンボーディング(電子KYC)

- 公共監視および安全

- 自動車およびスマートビークルインターフェース

- 最終用途産業別

- 政府・法執行機関

- BFSI

- ヘルスケア

- コンシューマーエレクトロニクス

- 商業・小売

- 旅行・出入国管理

- 軍事・防衛

- 自動車

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、バイオメトリクスがどこで採用されているか、また規制が導入をどのように形作っているかを地図化することから始まり、その後、これらのパターンを収益プールへと変換した。需要シグナルとタイミングを固定するために、本人確認プログラムや旅行コンプライアンスに関する米国政府・機関の公表物、欧州委員会の資料および公式EUプライバシーガイダンス、国連および世界銀行のデジタル本人確認・包摂性指標、モダリティ別の出願強度を示す特許データベースなどの公的資料が用いられた。

初期の需要像を固定した後、企業の開示資料、投資家向け説明資料、製品資料、信頼できる報道を用いてモデルを精緻化した。これらの資料は価格動向やソリューションミックスの変化を明らかにするためである。また、企業財務・インテリジェンス、ニュースおよび財務データ、特許データベースへの有料サブスクリプションも活用し、スクリーニングの迅速化と主張の相互確認を行った。ここで挙げた資料は例示であり、収集、検証、明確化のために追加の公的参考資料も検討された。

一次インタビューおよび調査

一次インタビューは、最終的な仮定を設定する前に、何が購入・導入されているか、そしてモダリティとソリューション層間で支出がどのように分配されているかを確認することに重点を置いた。APAC、EMEA、南北アメリカ地域にわたり、技術サプライヤー、システムインテグレーター、チャネルパートナー、大規模エンドユーザーと対話を行い、これにより運用現場における採用速度、平均取引規模、更新サイクルを確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):16% | APAC:53% |

| ミドルティア:43% | 機能・部門責任者:33% | EMEA:29% |

| 中小規模プレイヤー:21% | マネージャー:51% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、デジタルID導入、旅行・国境の近代化、機器・エンドポイントの普及、セキュリティコンプライアンス要件を地域別の対象需要プールへと変換するトップダウン構築から始まる。これらの需要プールが形成された後、現実的な採用曲線と支出の重みを適用し、大規模な一時的プログラムが定常的な継続需要として扱われないようにする。

総計を実態に即したものとするため、主要モダリティについてサンプリングした平均販売価格に予想単位数量を乗じたもの、取引規模に関するチャネル確認、開示が許す範囲でのハードウェアとソフトウェア間のサプライヤー収益分割など、選択的なボトムアップ推定と照合する。開示が薄い分野では、インタビューから得た範囲を用い、その後、公開プログラムの規模指標や関連する輸入・生産シグナルを用いて絞り込む。

予測は、一次回答者からのトレンドの合意に支えられたシナリオ分析を用いて構築される。これは、規制や大規模な政府調達によって予算が急速に変化しうるためである。曲線を動かす典型的な入力要因には、国民IDおよび電子ゲートプロジェクトの実施頻度、スマートフォンおよび企業認証の採用状況、プライバシー規制の施行タイミング、マルチモーダル導入の割合、継続的な収益構成を変化させるソフトウェアプラットフォームへの移行が含まれる。

データ検証と更新サイクル

検証は、モデル出力を独立したシグナルと比較する反復的な確認によって行われ、その後、乖離が説明可能になるまで調査される。国および地域レベルでの異常値レビューを実施し、通貨換算のタイミングを検証し、プログラムの開始日や更新サイクルなど、急激な変化を生む仮定を再確認する。

承認前には、ロジック、入力、計算がそれぞれ個別に確認される複数段階のアナリストレビューが行われる。レポートは年次で更新され、主要な規制変更や異例に大規模な契約受注などの重大事象が発生した場合には、中間更新が実施される。提供の直前には、アナリストが最終確認を行い、クライアントが利用可能な最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのバイオメトリクス市場規模

公表されているバイオメトリクスの市場規模は、同じ題材を扱っているように見えても、対象範囲や算定ルールが常に一致しないため、一貫性を欠いて見えることがある。差異は通常、対象範囲に何が含まれるか、継続的なソフトウェア収益の扱い方、そして一時的な公共部門プログラムを平滑化するか急激な増加として計上するかによって生じる。

プログラムの開始日、規制主導の需要に対する更新頻度を追跡し、モダリティミックスの変化を相互確認することで、Mordor Intelligenceは2025年の総計を、より広範な本人確認関連支出ではなく、生体データの取得やマッチングを伴う導入に結びつけている。一部の推計値は単一の要因から積極的な成長曲線を適用しており、他の推計値はプラットフォームソフトウェアを除外したり、現在年の価値を過小に示す旧い為替レートのタイミングを用いたりすることで市場を圧縮している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 58.98 B (2025) | |

| 業界出版社A | USD 52.17 B (2025) | 2025年においてより狭い収益捕捉方式を用いており、これはプラットフォームソフトウェアや複数年にわたる政府展開が平均化されて低く抑えられる場合、また対象範囲が近い将来の導入タイミングよりも長期的なCAGRを重視する場合に生じ得る。 |

| グローバルコンサルティング会社B | USD 60.32 B (2025) | 2025年の水準がやや高く、長期的な成長経路がはるかに急であることを示しており、これは隣接する本人確認・セキュリティ支出が混合される場合、またシナリオの前提がプログラム実行速度に対する検証を限定的にした上でより速い採用に傾く場合に生じ得る。 |

3つの推計値の間で、その差異は主に対象範囲の境界と、2025年以降の採用がどれだけ急速に加速すると想定されているかによって説明される。当社のアプローチは、明確な導入トリガー、現実的な支出の重み付け、そして再現可能な検証に忠実であり続けており、これにより計画議論の場でこの数値を説明しやすくしている。

レポートで回答される主要な質問

バイオメトリクス市場の現在の規模はどのくらいですか?

バイオメトリクス市場は2026年に678億6,000万米ドルに達し、2031年までに1,368億6,000万米ドルへと2倍以上に成長する見込みです。

どのコンポーネントセグメントが最も急速に成長していますか?

ソフトウェアは、企業がAI駆動の生体検知とクラウドオーケストレーションを統合する中、年平均成長率16.35%で成長をリードしています。

なぜアジア太平洋地域が最も急速に成長している地域なのですか?

政府のデジタルIDプログラム、モバイルウォレット、金融包摂の義務化が同地域全体で年平均成長率18.10%を牽引しています。

規制リスクは展開にどのような影響を与えていますか?

GDPRおよびBIPAのコンプライアンスコストと訴訟リスクにより、特に欧州とイリノイ州において、計画された展開のCAGRが最大2.4パーセントポイント低下する可能性があります。

最終更新日: